Tamaño y Participación del Mercado de ISR Aerotransportado

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

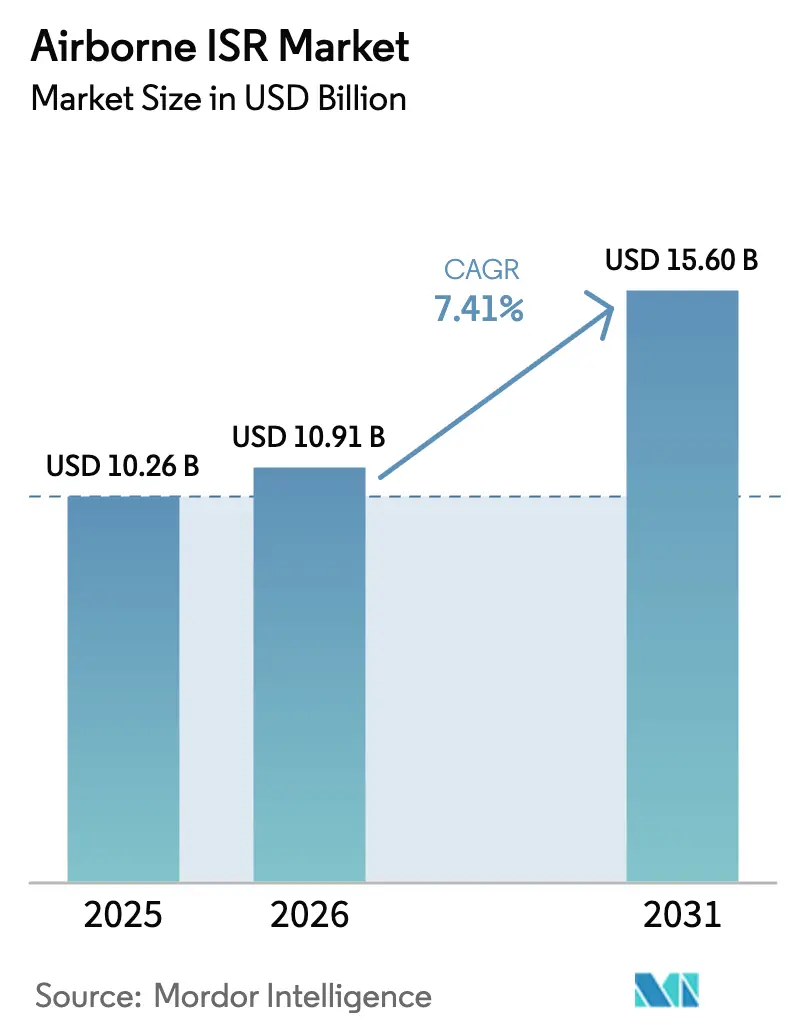

| Tamaño del Mercado (2026) | 10.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ISR Aerotransportado por Mordor Intelligence

Se espera que el tamaño del mercado de ISR aerotransportado crezca de USD 10,26 mil millones en 2025 a USD 10,91 mil millones en 2026 y se prevé que alcance USD 15,60 mil millones en 2031 a una CAGR del 7,41% durante 2026-2031. Los crecientes puntos de conflicto geopolítico, la iniciativa Replicator del Departamento de Defensa de los Estados Unidos (DoD) para 1.000 drones desechables y la adopción obligatoria de estándares de arquitectura abierta como SOSA y CMOSS están reformando la adquisición de plataformas, acortando los ciclos de actualización y desbloqueando la competencia entre múltiples proveedores.[1]Fuente: Colin Demarest, "DoD Announces Replicator Initiative," defense.gov Simultáneamente, el procesamiento, explotación y difusión habilitados por IA ahora entregan inteligencia procesable en menos de cinco minutos, abriendo fuentes recurrentes de ingresos por software que complementan las ventas de sensores y células de aeronaves. Las aeronaves no tripuladas asequibles con precios inferiores a USD 5 millones crean nueva demanda potencial en los sectores de seguridad nacional, respuesta a desastres y verticales comerciales sin canibalizar las grandes flotas tripuladas. Sin embargo, la escasez de semiconductores de grado sensor, la congestión del espectro y los nuevos mandatos de ciberseguridad de confianza cero elevan el riesgo de costos y plazos para los contratistas principales. Al mismo tiempo, los integradores más pequeños explotan las cargas útiles comerciales disponibles en el mercado (COTS) para eludir los cuellos de botella de exportación y socavar a los operadores establecidos.

Conclusiones Clave del Informe

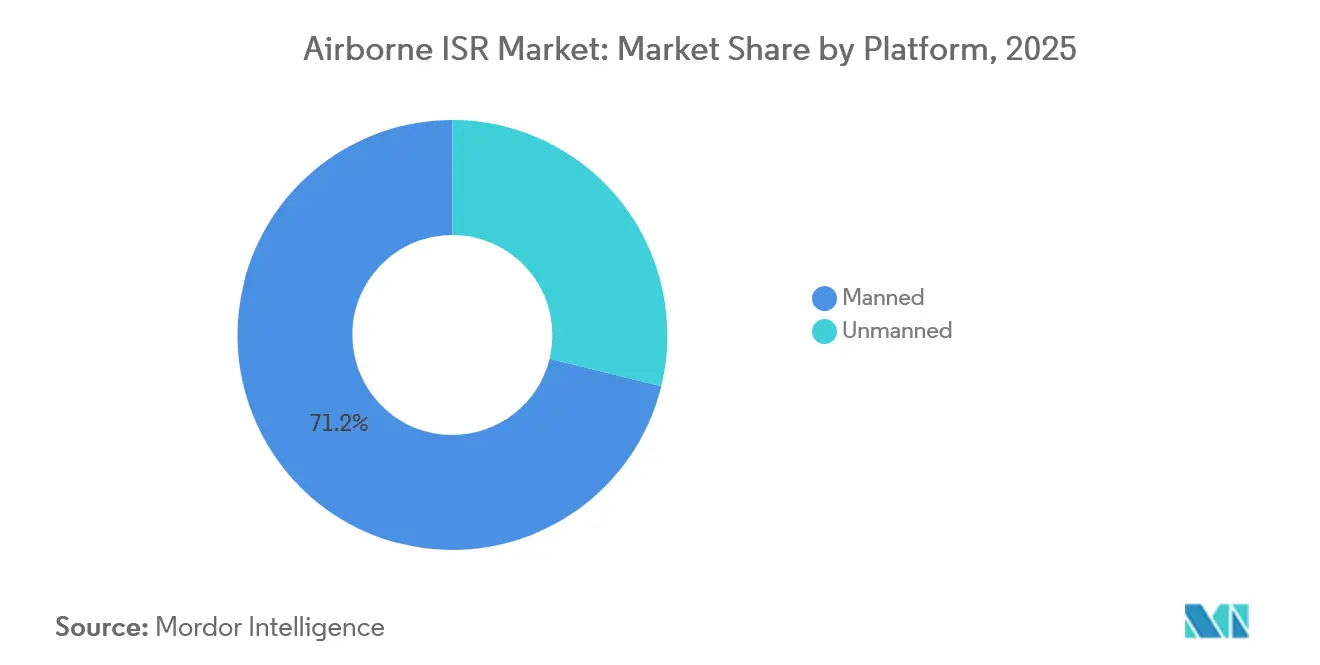

- Por tipo de plataforma, las aeronaves tripuladas lideraron el mercado de ISR aerotransportado, representando el 71,17% de la participación de mercado en 2025; se proyecta que los sistemas no tripulados avancen a una CAGR del 10,45% hasta 2031.

- Por aplicación, las misiones de guerra representaron el 41,80% de los ingresos en 2025 y se proyecta que crezcan a una CAGR del 7,75% hasta 2031.

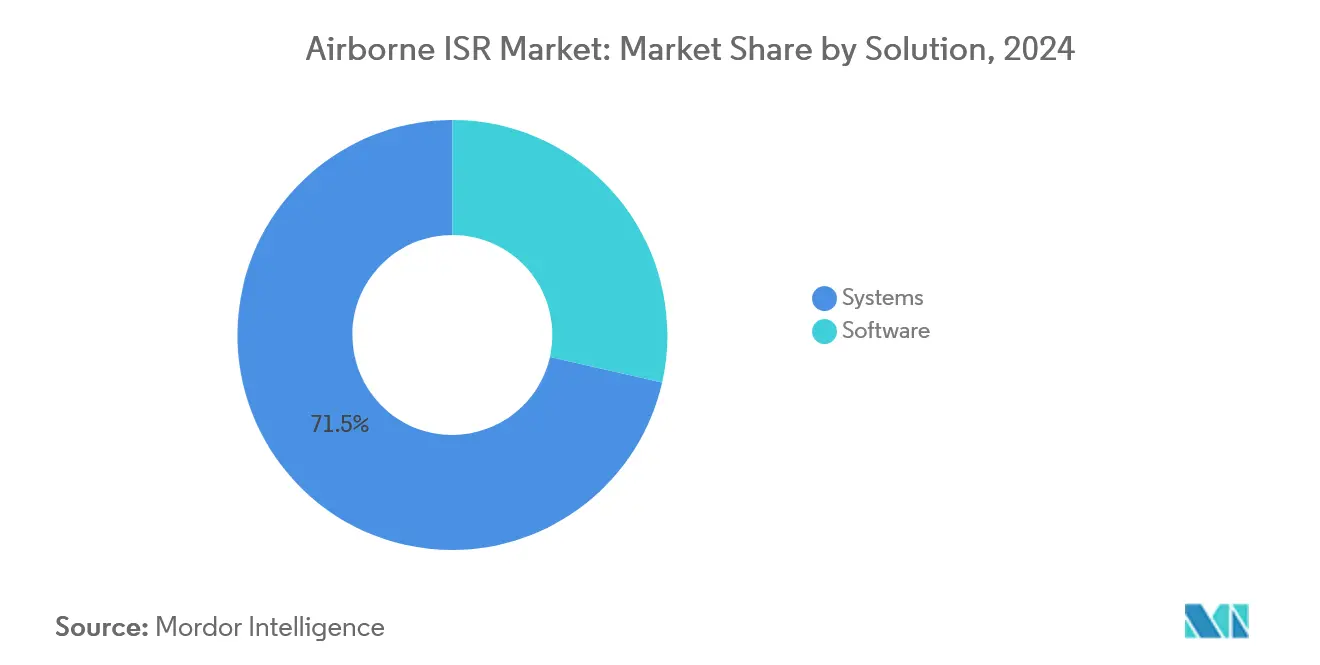

- Por solución, los sistemas centrados en hardware representaron el 71,45% del tamaño del mercado de ISR aerotransportado en 2025, mientras que se prevé que el software se expanda a una CAGR del 8,50% entre 2026 y 2031.

- Por usuario final, las organizaciones de defensa representaron el 66,28% de los ingresos de 2025 y se espera que aumenten a una CAGR del 7,64% hasta 2031.

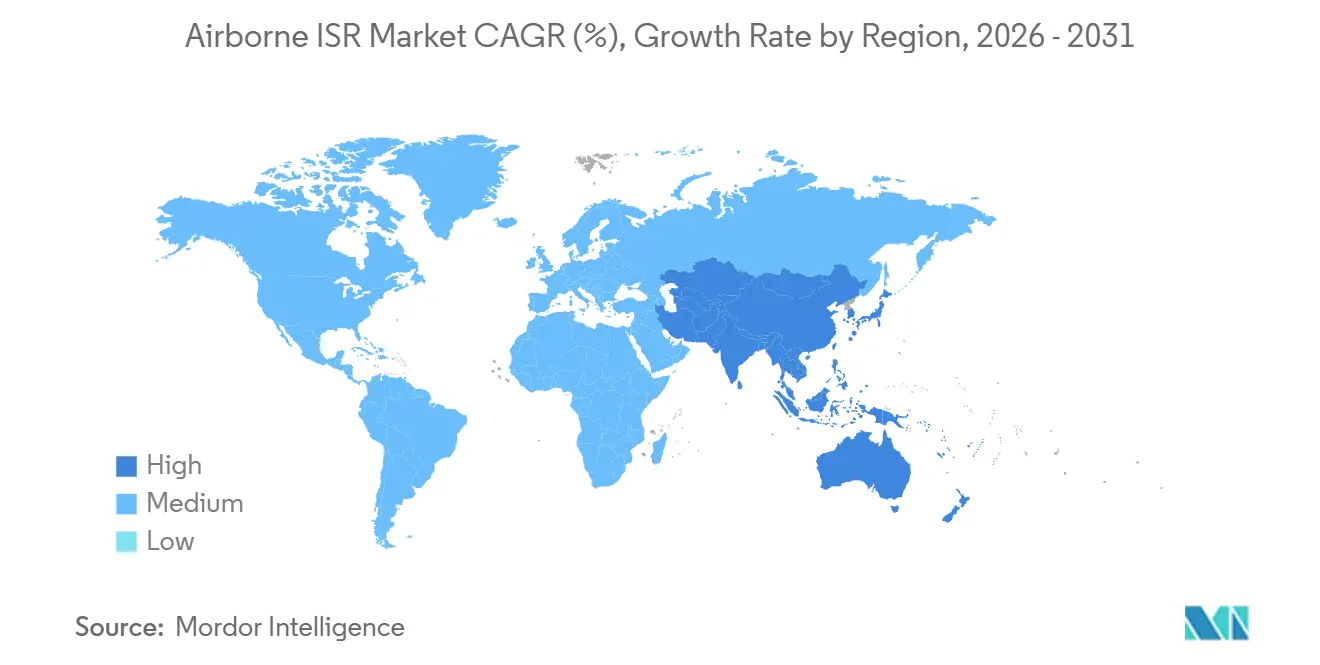

- Por geografía, América del Norte mantuvo una participación del 34,20% en 2025, mientras que se proyecta que Asia-Pacífico tenga la CAGR más rápida del 7,87% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de ISR Aerotransportado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del cambio hacia la fusión de sensores multi-INT en módulos de arquitectura abierta | +1.2% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| PED habilitado por IA que reduce el ciclo de punta a producto por debajo de 5 minutos | +1.5% | América del Norte, Europa, mercados avanzados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programa Replicator del DoD que impulsa la demanda de drones ISR desechables | +1.0% | América del Norte con efecto expansivo hacia naciones aliadas | Corto plazo (≤ 2 años) |

| Puntos de conflicto geopolítico que alimentan un auge de recapitalización de ISR de 8 años | +1.8% | Indo-Pacífico, Oriente Medio, Europa del Este | Largo plazo (≥ 4 años) |

| Licenciamiento de datos de satélites comerciales que reduce las barreras de entrada para las pymes | +0.7% | Global, especialmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de confianza cero en la nube de defensa que impulsan actualizaciones de cómputo perimetral aerotransportado | +0.9% | América del Norte, Europa, mercados avanzados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Cambio hacia la Fusión de Sensores Multi-INT en Módulos de Arquitectura Abierta

Los módulos de arquitectura abierta que combinan flujos de EO/IR, SAR, SIGINT y ELINT en un solo pilón están desplazando a los sistemas de misión monolíticos. El AgilePod certificado SOSA de L3Harris, una unidad de 450 libras que ya ha superado las 10.000 horas de vuelo en plataformas F-16 y MQ-9, permite a los operadores intercambiar cargas de sensores en menos de cuatro horas, eliminando ciclos de depósito de semanas.[2]Fuente: L3Harris, "AgilePod Achieves 10,000 Flight Hours," l3harris.com El mandato de Sistemas de Misión Abierta de la Fuerza Aérea de los Estados Unidos requiere que todos los nuevos participantes en el mercado de ISR aerotransportado cumplan con él para el año fiscal 2027, lo que impulsa a los compradores de exportación a seguir el ejemplo. Las naciones más pequeñas pueden así desplegar capacidad multi-INT sin adquirir aeronaves SIGINT de propósito específico, ampliando la base de clientes del mercado de ISR aerotransportado. Los módulos modulares también generan ingresos posventa, ya que cada nuevo cartucho de sensor se entrega con su propia licencia de software.

PED Habilitado por IA que Reduce el Ciclo de Punta a Producto por Debajo de Cinco Minutos

Los modelos de aprendizaje automático ahora señalan objetivos automáticamente, clasifican vehículos y priorizan fotogramas, reduciendo la cadena de PED de horas a minutos. El Proyecto Maven procesa video de movimiento completo a 30 fotogramas por segundo y señala anomalías con una precisión del 92%, lo que permite a las células de ataque actuar antes de que los adversarios se reubiquen. El conjunto de IA-PED de Northrop Grumman redujo la carga de trabajo de los analistas en un 60% durante los ejercicios del Indo-Pacífico de 2025 en el RQ-4 Global Hawk, aumentando el ritmo de las misiones sin personal adicional. Estos avances justifican suscripciones de software premium, refuerzan la relevancia de la plataforma frente a los sustitutos basados en el espacio y sustentan un incremento de 1,5 puntos porcentuales en la CAGR del mercado de ISR aerotransportado.

Programa Replicator del DoD que Impulsa la Demanda de Drones ISR Desechables

La iniciativa Replicator del Pentágono tiene como objetivo desarrollar 1.000 sistemas autónomos desechables para agosto de 2025, con aproximadamente el 40% de estos sistemas portando cargas útiles de ISR. Los costos de adquisición unitaria de USD 2-5 millones democratizan la vigilancia persistente para militares de segundo nivel y agencias de seguridad nacional. General Atomics ya ha entregado 120 aeronaves MQ-9B SkyGuardian bajo el programa, cada una equipada con módulos de sensores desechables que se desprenden antes de que se pierda la célula de aeronave, reforzando una mentalidad de adquisición de "masa sobre exquisitez". Este paradigma añade un 1,0% de margen en la CAGR al mercado de ISR aerotransportado a medida que los compradores complementan las flotas tripuladas de alto valor con drones desechables.

Puntos de Conflicto Geopolítico que Alimentan un Auge de Recapitalización de ISR de Ocho Años

Las crecientes tensiones en el Mar del Sur de China, Ucrania y Oriente Medio están catalizando un ciclo de ocho años de reemplazo de flotas. La Marina de los Estados Unidos planea aumentar el inventario de P-8A Poseidon de 128 aeronaves en 2024 a 156 para 2030, mientras que India y Japón destinaron conjuntamente más de USD 5,6 mil millones para adquisiciones de P-8I y E-2D en 2024-2025.[3]Fuente: Naval News, "P-8A Poseidon ASW Upgrades," navalnews.com Estos programas estabilizan las carteras de pedidos de los principales contratistas y elevan la trayectoria del mercado de ISR aerotransportado en 1,8 puntos porcentuales hasta 2031.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión del espectro de RF y restricciones ITAR que retrasan las autorizaciones de exportación | -0.8% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de semiconductores de grado sensor que alarga los plazos de entrega más de 24 meses | -1.2% | Global, más severo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Globos de gran altitud y satélites en órbita terrestre baja que emergen como sustitutos de menor costo | -0.6% | Global, adopción temprana en Asia-Pacífico y sectores comerciales | Largo plazo (≥ 4 años) |

| Mandatos de refuerzo cibernético que añaden entre el 12 y el 15% a los presupuestos de sostenimiento | -0.9% | América del Norte, Europa, mercados avanzados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión del Espectro de RF y Restricciones ITAR que Retrasan las Autorizaciones de Exportación

La subasta de banda C de la FCC de 2024 recortó 100 MHz de las asignaciones del DoD, lo que obligó a los enlaces de datos de ISR a saltar frecuencias o aceptar un rendimiento degradado. Al mismo tiempo, el ITAR clasifica los sensores avanzados de EO/IR y el software de IA-PED como artículos de defensa, extendiendo las revisiones de exportación hasta 24 meses para aliados que de otro modo serían cercanos. L3Harris reveló que dichos retrasos pospusieron USD 180 millones en contratos internacionales de ISR durante 2024, lo que la llevó a desarrollar variantes de exportación con capacidades reducidas. El resultado es un lastre de 0,8 puntos porcentuales en el crecimiento a mediano plazo del mercado de ISR aerotransportado.

Escasez de Semiconductores de Grado Sensor que Alarga los Plazos de Entrega Más Allá de 24 Meses

La capacidad limitada de las fundiciones de GaN y los controles de exportación sobre las herramientas de litografía están extendiendo los plazos de entrega de los amplificadores de radar AESA y las matrices de plano focal de InGaAs en más de 2 años. Raytheon citó estas escaseces como la razón para no cumplir los calendarios de entrega de 40 radares AN/APG-82 en el tercer trimestre de 2024, lo que a su vez provocó retrasos en la entrega de módulos de ISR. Las nuevas fábricas financiadas por la Ley CHIPS no alcanzarán volumen hasta 2027, dejando a los integradores racionando las asignaciones de sensores o aceptando compromisos de capacidad, como la decisión de Northrop Grumman de calificar un detector comercial con un 10% menos de sensibilidad para la torreta del RQ-4. Esta escasez resta 1,2 puntos porcentuales a la CAGR prevista.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: Dominio de los Tripulados, Aceleración de los No Tripulados

Las aeronaves tripuladas mantuvieron el 71,17% de los ingresos de ISR aerotransportado en 2025, lo que demuestra que las flotas tradicionales con tripulación continúan dominando los presupuestos incluso a medida que emergen nuevas tecnologías. Las plataformas fundamentales son la aeronave de patrulla marítima P-8A Poseidon y el avión de alerta temprana aerotransportada E-7 Wedgetail, ambos con líneas de adquisición confirmadas que se extienden hasta la década de 2030. Cada célula de aeronave lleva cargas útiles que superan las 20.000 libras y puede permanecer en estación durante bien más de diez horas, lo que permite barridos antisubmarinos exhaustivos y análisis en tiempo real por parte de las tripulaciones de misión a bordo. Dado que ambos diseños comparten estructuras comerciales del B737, los operadores internacionales se benefician de inventarios globales de repuestos y redes de mantenimiento establecidas, asegurando contratos logísticos plurianuales que generan flujos de beneficios anuales predecibles.

Se proyecta que los sistemas no tripulados registren una sólida CAGR del 10,45% hasta 2031, reduciendo gradualmente el dominio proporcional de las plataformas tripuladas mientras impulsan el total de unidades entregadas a nuevos máximos. El MQ-9B SkyGuardian ejemplifica esta tendencia; con un precio de aproximadamente una cuarta parte del de un P-8A, ofrece 30 horas de resistencia, enlaces de datos tolerantes a satélites y módulos multi-INT de conexión y uso compatibles con el requisito de la iniciativa Replicator de producción masiva rápida y de bajo costo. Los prototipos paralelos de Aeronaves de Combate Colaborativo actuarán como escoltas autónomos, canalizando datos de sensores directamente hacia la red de Mando y Control de Todos los Dominios para eludir las defensas aéreas en disputa.

Por Aplicación: Las Misiones de Guerra Mantienen el Liderazgo

Las misiones de guerra siguieron siendo la columna vertebral económica del ISR aerotransportado en 2025, generando el 41,80% de los ingresos totales y proyectando una CAGR futura del 7,75% hasta 2031. Dentro de este dominio, las patrullas del P-8A en el Indo-Pacífico lanzan rutinariamente unas 400 sonoboyos por salida, mientras que el módulo ALQ-257 de Northrop Grumman determina las coordenadas de los emisores hostiles en dos segundos. Las salidas de alta intensidad y gran densidad de sensores garantizan un ciclo de actualización constante para radares, procesadores y hardware de cómputo perimetral. Aunque la vigilancia terrestre y marítima tradicional sigue siendo la segunda aplicación más grande, los usos civiles como el mapeo de incendios forestales y la búsqueda y rescate son actualmente los nichos de más rápido crecimiento a medida que los gobiernos destinan fondos de resiliencia climática a operaciones de detección aérea persistente.

El segmento de guerra está reforzando su primacía, incluso en medio de la proliferación de constelaciones en órbita terrestre baja (LEO) que desafían los roles de vigilancia tradicionales. En contraste, las aplicaciones dominadas por la observación rutinaria de fronteras o las patrullas de zonas económicas están creciendo más lentamente, lo que refleja la competencia presupuestaria de los sensores orbitales y el cambio de prioridades de adquisición dentro de muchos ministerios de defensa. La divergencia pone de relieve un patrón de gasto estratégico: las partes interesadas asignan presupuestos premium a conjuntos de misiones que apoyan directamente la efectividad de los ataques, la disuasión submarina y la guerra de maniobra electromagnética, mientras delegan la conciencia situacional de área amplia a servicios de datos espaciales o comerciales menos costosos para los requisitos de seguridad rutinarios.

Por Solución: Hardware Predominante, Software en Auge

Las ventas de hardware continúan siendo el ancla de la economía del ISR aerotransportado, con sistemas integrados, incluidas células de aeronaves, sensores, enlaces de datos y estaciones terrestres, que representan el 71,45% de la facturación de 2025. La resiliencia del segmento se deriva de los altos costos de entrada de los radares de matriz de exploración electrónica activa (AESA), las torretas electroópticas de alta definición y las células de aeronaves de larga resistencia, que requieren presupuestación plurianual e infraestructura industrial extensa. Raytheon y proveedores similares aseguran ingresos de actualización predecibles lanzando mejoras incrementales en alcance, resolución y características de protección electrónica que desencadenan adquisiciones de seguimiento. Los gobiernos prefieren estructuras contractuales que combinen la adquisición inicial con la logística basada en el rendimiento, extendiendo así los flujos de caja del hardware durante una década o más. En consecuencia, la naturaleza intensiva en capital de las plataformas de ISR protege el submercado de sistemas de los choques de gasto o los ciclos de austeridad durante las negociaciones presupuestarias en ciclos bajos.

El software se está acelerando más rápido, registrando una CAGR del 8,50% que supera a todas las categorías de hardware. El contrato del Sistema Maven Inteligente de Palantir por USD 480 millones ilustra la trayectoria, habilitando el reconocimiento automatizado de objetivos, la consulta en lenguaje natural de bases de datos de sensores y las actualizaciones continuas de algoritmos entregadas a través de repositorios en la nube seguros. El licenciamiento por suscripción convierte los presupuestos de modernización históricamente cíclicos en gastos operativos anuales, un cambio estructural bienvenido por los departamentos de tesorería que buscan perfiles de flujo de caja más uniformes. Complementando el nuevo código, los kits de cómputo perimetral de Lockheed Martin para las aeronaves U-2 heredadas realizan análisis de video en tiempo real a bordo, reduciendo los costos de ancho de banda satelital al tiempo que implementan la ciberseguridad de confianza cero obligatoria.

Por Usuario Final: Defensa como Núcleo, Seguridad Nacional en Ascenso

Los ministerios de defensa siguieron siendo el bloque de clientes dominante, asegurando el 66,28% de la facturación de ISR aerotransportado en 2025 y destinando crecimiento hasta 2031 a pesar de la presión fiscal. Solo el DoD de los Estados Unidos presupuestó USD 12,3 mil millones para detección aérea, cubriendo colas adicionales de P-8A, el sostenimiento del RQ-4 y el desarrollo temprano de la Aeronave de Combate Colaborativo. Los miembros de la OTAN elevaron colectivamente las asignaciones de ISR en un 18%, con los aliados orientales más nuevos enfatizando los sistemas no tripulados para monitorear fronteras en disputa donde la actividad rusa es persistente. Los planificadores estratégicos valoran las plataformas aéreas porque articulan la cadena de destrucción cuando los activos espaciales son bloqueados o destruidos, y porque las tripulaciones tripuladas pueden adaptar las tácticas en compromisos dinámicos, reforzando la prioridad de gasto central de la defensa para el próximo ciclo de planificación presupuestaria en todo el mundo.

Las agencias de seguridad nacional y civiles, aunque más pequeñas, ahora representan el 22% de los ingresos del sector y están creciendo de manera constante. La Aduana y Protección Fronteriza de los Estados Unidos está expandiendo su flota de MQ-9 a 18 células de aeronaves, y la Guardia Costera firmó un acuerdo de USD 280 millones para drones SeaGuardian equipados con radares de búsqueda marítima diseñados para interceptar la pesca ilegal y el tráfico de drogas. Los departamentos de emergencias estatales también están adquiriendo aeronaves ISR de turbohélice bimotor equipadas con sensores de exploración infrarroja lineal, que entregan mapas de perímetro de incendios forestales en tiempo real, lo que permite órdenes de evacuación más rápidas y una asignación de recursos más eficiente. Estos casos de aplicación demuestran cómo los gobiernos fuera del ámbito de la defensa están adoptando herramientas de conciencia situacional de grado militar para proteger a las poblaciones, la infraestructura y los recursos económicos bajo plazos de respuesta a desastres cada vez más ajustados en todo el mundo.

Análisis Geográfico

América del Norte contribuyó con el 34,20% de los ingresos de ISR aerotransportado de 2025, impulsada principalmente por los Estados Unidos, que planea operar 156 P-8A Poseidon para 2030 y ha adjudicado USD 1,5 mil millones para el desarrollo de la Aeronave de Combate Colaborativo. Canadá añadió 16 Poseidon para reemplazar sus aviones de patrulla CP-140 Aurora, mientras que México convirtió King Air 350ER adicionales en roles de ISR (Inteligencia, Vigilancia y Reconocimiento) para apoyar las patrullas antidroga a lo largo de la frontera compartida. El enfoque regional sigue siendo la vigilancia antisubmarina a través de las puertas de entrada del Ártico y el Pacífico, así como el monitoreo constante de los corredores de tráfico de drogas. Las extensas bases industriales en Washington, California y Quebec suministran aviónica, software de misión y mantenimiento en depósito, asegurando que América del Norte mantenga el liderazgo tecnológico y grandes presupuestos de sostenimiento durante todo el período de pronóstico.

En Europa, el Reino Unido está incorporando aeronaves E-7 Wedgetail para reemplazar las envejecidas plataformas E-3D Sentry, mientras que Alemania ha pedido cinco P-8A Poseidon para retirar su veterana flota de P-3C Orion. Francia está avanzando en el Sistema de Combate Aéreo Futuro trinacional, integrando cazas furtivos con drones de escolta leal que compartirán datos de sensores a través de nubes seguras. Polonia, Rumanía y los estados bálticos continúan adquiriendo sistemas MQ-9B SkyGuardian para monitorear las concentraciones de tropas rusas, lo que demuestra la alineación entre los miembros orientales y occidentales en la detección de amenazas aéreas. Esta combinación de activos tripulados de alta gama y drones adaptables consolida la trayectoria de crecimiento a mediano plazo de Europa para la modernización del ISR.

Asia-Pacífico registra la CAGR más alta del 7,87%, lo que refleja las crecientes disputas marítimas y la rápida modernización de las fuerzas. El pedido de India de USD 3,5 mil millones por seis aeronaves P-8I adicionales ampliará su flota a 18 para las patrullas del Océano Índico. Al mismo tiempo, Japón ha asignado USD 2,1 mil millones para desplegar plataformas E-2D Hawkeye y RQ-4 Global Hawk que vigilan los grupos de ataque de portaaviones chinos. Australia está introduciendo drones MQ-4C Triton para garantizar una cobertura persistente de las rutas marítimas del norte, y Corea del Sur está adquiriendo sistemas no tripulados de gran altitud para monitorear sitios de misiles. Los operadores emergentes, como los de Filipinas, están explorando vehículos aéreos no tripulados de altitud media para la vigilancia de zonas económicas exclusivas, impulsando el crecimiento del mercado regional.

Panorama Competitivo

El mercado de ISR aerotransportado está semiconsolidado, caracterizado por algunos actores que desarrollan plataformas y subsistemas para diversas fuerzas armadas. Los actores clave en el mercado incluyen Airbus SE, Northrop Grumman Corporation, Leidos Holdings, Inc., Leonardo S.p.A. y Thales Group. La integración vertical otorga a estas empresas influencia en células de aeronaves, sensores, software de misión y soporte del ciclo de vida, lo que les permite ofrecer paquetes llave en mano que fidelizan a los clientes durante décadas. El conjunto de PED impulsado por IA de Northrop Grumman, que ha demostrado reducir la carga de trabajo de los analistas en un 60%, proporciona un diferenciador adicional. Mientras tanto, la red global de soporte del B737 de Boeing respalda costos operativos competitivos para el P-8A. En conjunto, su escala, influencia política y acceso a programas clasificados mantienen sólidas las carteras de adquisiciones a pesar del ajuste de los presupuestos de defensa en muchos mercados aliados.

Los competidores disruptivos, incluidos General Atomics, AEVEX Aerospace y Metrea, apuntan a compradores sensibles al precio o impulsados por los plazos adaptando células de aeronaves comerciales y aprovechando sensores COTS. General Atomics combina un bajo costo de adquisición con asociaciones que transmiten imágenes satelitales comerciales al sistema de misión del MQ-9, eliminando la necesidad de infraestructura terrestre de propiedad gubernamental. AEVEX entrega plataformas King Air 350 modificadas en 18 meses, satisfaciendo los requisitos del USSOCOM que los principales contratistas heredados no pudieron cumplir a tiempo, y Metrea ofrece horas de vuelo de ISR en propiedad fraccionada a clientes que desean evitar compras de capital. Colectivamente, estas empresas amplían el acceso al mercado, promueven modelos de contratación de pago por hora y alientan a los operadores establecidos a adoptar cargas útiles de arquitectura abierta, actualizaciones rápidas de software y cadenas de suministro de semiconductores diversificadas para mejorar la entrega y la resiliencia.

Las acciones estratégicas recientes subrayan la dinámica competitiva. En enero de 2025, Lockheed Martin instaló un módulo de cómputo perimetral de 40 libras en el U-2, habilitando la inferencia de IA aerotransportada y el cumplimiento de la ciberseguridad de confianza cero sin reducir la resistencia de la misión. Boeing renegotió su acuerdo de sostenimiento del P-8A a finales de 2024, aumentando el valor del contrato para financiar actualizaciones de enlaces de datos cifrados y auditorías obligatorias de CMMC. Northrop Grumman mitigó la escasez de chips calificando detectores comerciales de InGaAs para la torreta EO/IR del RQ-4, aceptando una penalización menor de sensibilidad para mantener los calendarios de entrega. Estos movimientos revelan cómo los principales contratistas invierten en software, ciberseguridad y flexibilidad de la cadena de suministro para proteger la cartera de pedidos, cumplir con las nuevas regulaciones y preservar la credibilidad de rendimiento en medio de la escasez de componentes durante un mercado global cada vez más restringido.

Líderes de la Industria de ISR Aerotransportado

Northrop Grumman Corporation

Airbus SE

Leonardo S.p.A.

Leidos Holdings, Inc.

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Voyager Technologies, Inc. obtuvo un contrato de USD 21 millones del Laboratorio de Investigación de la Fuerza Aérea para desarrollar sistemas de inteligencia, vigilancia y reconocimiento (ISR) de próxima generación habilitados por IA. Este contrato refleja el creciente enfoque del sector de defensa en soluciones impulsadas por IA para contrarrestar las amenazas en evolución. Al avanzar en plataformas de ISR adaptables en múltiples dominios, Voyager se alinea con las tendencias más amplias de la industria que enfatizan la innovación, la interoperabilidad y la modernización en las tecnologías de defensa, satisfaciendo así las demandas operativas estratégicas.

- Julio de 2025: L3Harris Technologies obtuvo un contrato de USD 300 millones para suministrar a Italia dos aeronaves Gulfstream G550 equipadas con sistemas avanzados de guerra electromagnética. Este desarrollo subraya la creciente demanda entre los aliados de la OTAN de capacidades avanzadas de guerra electrónica aerotransportada, lo que refleja sus prioridades estratégicas para contrarrestar las amenazas en evolución. La asociación con BAE Systems y la aprobación del gobierno de los Estados Unidos para la venta del EA-37B destacan las oportunidades para que los contratistas de defensa amplíen las colaboraciones internacionales y fortalezcan los marcos de seguridad global.

Alcance del Informe Global del Mercado de ISR Aerotransportado

El mercado de ISR Aerotransportado (Inteligencia, Vigilancia y Reconocimiento) se centra en plataformas aéreas, incluidas tanto aeronaves tripuladas como vehículos aéreos no tripulados (UAV), comúnmente denominados drones. Estas plataformas están equipadas con tecnologías de vanguardia para recopilar, procesar y transmitir datos vitales para la seguridad, la defensa y las operaciones tácticas. Este mercado es integral para los sensores de alta resolución, cámaras, sistemas de radar y sistemas avanzados de comunicación y guerra electrónica, todos los cuales están perfectamente integrados en diversos vehículos aéreos.

Las aplicaciones son vastas: desde el monitoreo militar y de defensa y la gestión del campo de batalla hasta las operaciones de seguridad fronteriza y anticontrabando de la seguridad nacional, el monitoreo ambiental e incluso las misiones de búsqueda y rescate (SAR). Los usuarios principales abarcan fuerzas de defensa, agencias gubernamentales y entidades comerciales.

El mercado de ISR aerotransportado está segmentado por plataforma, aplicación, solución, usuario final y geografía. Por tipo, el mercado se divide en tripulado y no tripulado. Por aplicación, el mercado está segmentado en vigilancia terrestre/marítima, misiones de guerra, monitoreo ambiental y búsqueda y rescate (SAR). Por solución, el mercado está segmentado en sistemas y software. Por usuario final, el mercado está segmentado en defensa, seguridad nacional y comercial y civil. Además, el informe proporciona tamaños de mercado y pronósticos para el mercado de ISR aerotransportado en los principales países de diversas regiones. Para cada segmento, los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD).

| Tripulado |

| No Tripulado |

| Vigilancia Terrestre/Marítima | Patrulla Fronteriza |

| Operaciones ISTAR | |

| Zona Económica Exclusiva (ZEE) | |

| Misión de Guerra | Guerra Antisubmarina (ASW) y Guerra Antisuperficie (ASuW) |

| Apoyo Aire-Tierra (AGS) | |

| Guerra Electrónica | |

| Monitoreo de Infraestructura Crítica | |

| Monitoreo Ambiental | Monitoreo de Contaminación |

| Alivio de Desastres | |

| Búsqueda y Rescate (SAR) | SAR Marítimo |

| SAR Terrestre |

| Sistemas |

| Software |

| Defensa |

| Seguridad Nacional |

| Comercial y Civil |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Plataforma | Tripulado | ||

| No Tripulado | |||

| Por Aplicación | Vigilancia Terrestre/Marítima | Patrulla Fronteriza | |

| Operaciones ISTAR | |||

| Zona Económica Exclusiva (ZEE) | |||

| Misión de Guerra | Guerra Antisubmarina (ASW) y Guerra Antisuperficie (ASuW) | ||

| Apoyo Aire-Tierra (AGS) | |||

| Guerra Electrónica | |||

| Monitoreo de Infraestructura Crítica | |||

| Monitoreo Ambiental | Monitoreo de Contaminación | ||

| Alivio de Desastres | |||

| Búsqueda y Rescate (SAR) | SAR Marítimo | ||

| SAR Terrestre | |||

| Por Solución | Sistemas | ||

| Software | |||

| Por Usuario Final | Defensa | ||

| Seguridad Nacional | |||

| Comercial y Civil | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Israel | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ISR aerotransportado y sus perspectivas de crecimiento?

El tamaño del mercado de ISR aerotransportado es de USD 10,91 mil millones en 2026 y se proyecta que alcance USD 15,60 mil millones para 2031, lo que refleja una CAGR del 7,41%.

¿Qué categoría de plataforma lidera el gasto en ISR aerotransportado?

Las aeronaves tripuladas tienen una participación de ingresos del 71,17%, lideradas por las flotas P-8A Poseidon y E-7 Wedgetail.

¿Qué región crecerá más rápido en ISR aerotransportado hasta 2031?

Se prevé que Asia-Pacífico registre la CAGR más rápida del 7,87%, impulsada por las adquisiciones de India, Japón y Australia.

¿Cómo están cambiando las operaciones de ISR las herramientas de PED habilitadas por IA?

Los modelos de IA ahora comprimen los ciclos de procesamiento por debajo de cinco minutos y reducen la carga de trabajo de los analistas en un 60%, desbloqueando ingresos recurrentes por software.

¿Qué impacto tienen las escaseces de semiconductores en las entregas de ISR aerotransportado?

Las escaseces de componentes de GaN e InGaAs extienden los plazos de entrega de radares y sensores más allá de los 24 meses, retrasando la entrega de plataformas y reduciendo la CAGR prevista en 1,2 puntos.

Última actualización de la página el: