Tamaño y Participación del Mercado de Mezclas de Electrolitos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

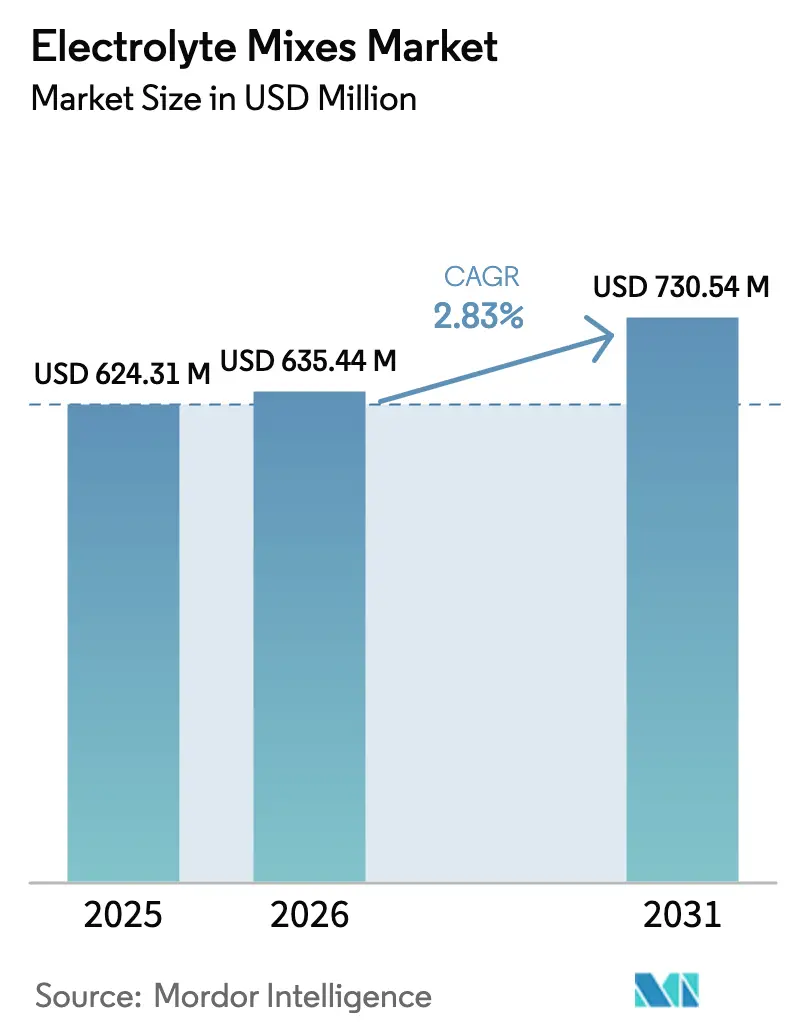

| Tamaño del Mercado (2026) | 635.44 Millones de dólares |

| Tamaño del Mercado (2031) | 730.54 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mezclas de Electrolitos por Mordor Intelligence

El tamaño del mercado de mezclas de electrolitos fue valorado en USD 624,31 millones en 2025 y se estima que crecerá de USD 635,44 millones en 2026 hasta alcanzar USD 730,54 millones en 2031, a una CAGR del 2,83% durante el período de pronóstico (2026-2031). Este crecimiento refleja un cambio de la expansión impulsada por volumen hacia estrategias de precios premium, respaldado por innovaciones en formatos de productos, canales de venta directa al consumidor y aplicaciones crecientes en el sector del bienestar. La demanda de los consumidores está transitando de soluciones básicas de hidratación hacia nutrición funcional de alto rendimiento, lo que lleva a las marcas a introducir mezclas personalizadas, opciones de minerales de origen vegetal y formulaciones sin azúcar que ofrecen márgenes de beneficio más elevados y fomentan la fidelidad del cliente. La diferenciación competitiva está siendo influenciada cada vez más por afirmaciones respaldadas por la ciencia, soluciones de envases sostenibles y estrategias de marketing omnicanal. Además, las oportunidades sin explotar en regiones como Asia-Pacífico, Oriente Medio y los canales minoristas orientados al bienestar están ampliando el potencial del mercado. El panorama del mercado se caracteriza por la consolidación entre las principales empresas de bebidas junto con la disrupción de marcas nativas digitales, lo que subraya la importancia del control estratégico sobre la propiedad intelectual de formulaciones, el marketing impulsado por la comunidad y las sólidas asociaciones con minoristas para mantener la competitividad en el mercado de mezclas de electrolitos.

Conclusiones Clave del Informe

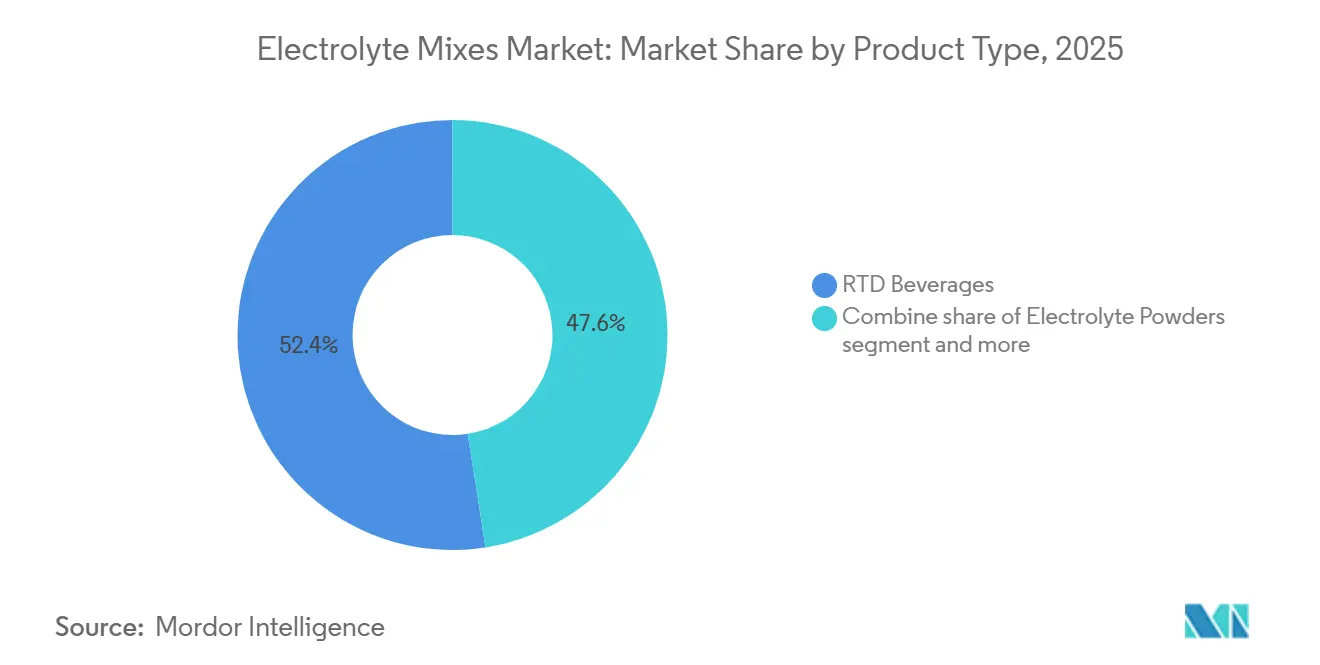

- Por tipo de producto, las bebidas listas para consumir capturaron el 52,46% de la participación del mercado de mezclas de electrolitos en 2025 y se prevé que se expandan a una CAGR del 3,85% hasta 2031, lo que refleja su ventaja en conveniencia y las eficiencias del envasado aséptico.

- Por tipo de envase, las botellas mantuvieron una participación en los ingresos del 37,32% en 2025, mientras que los sticks monodosis registran la CAGR más rápida del 3,82% proyectada hasta 2031, a medida que los formatos portátiles ganan tracción en el comercio electrónico.

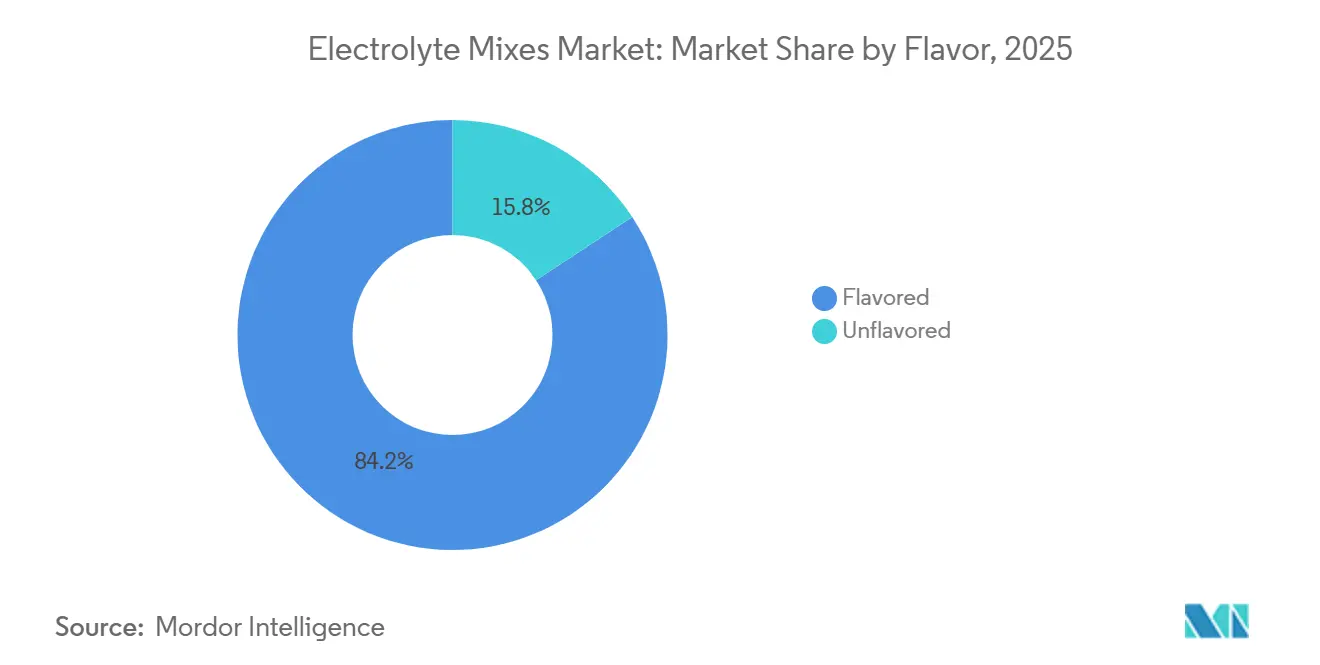

- Por sabor, las variantes con sabor dominaron con una participación del 84,24% en 2025, mientras que las formulaciones sin sabor lideran el crecimiento con una CAGR del 4,04% hasta 2031 ante la demanda de perfiles limpios con alto contenido de sodio.

- Por canal de distribución, los supermercados e hipermercados controlaron el 47,43% de la participación en 2025, mientras que el comercio minorista en línea está preparado para la CAGR más alta del 3,94% hasta 2031, impulsado por modelos de suscripción y el descubrimiento a través de influenciadores.

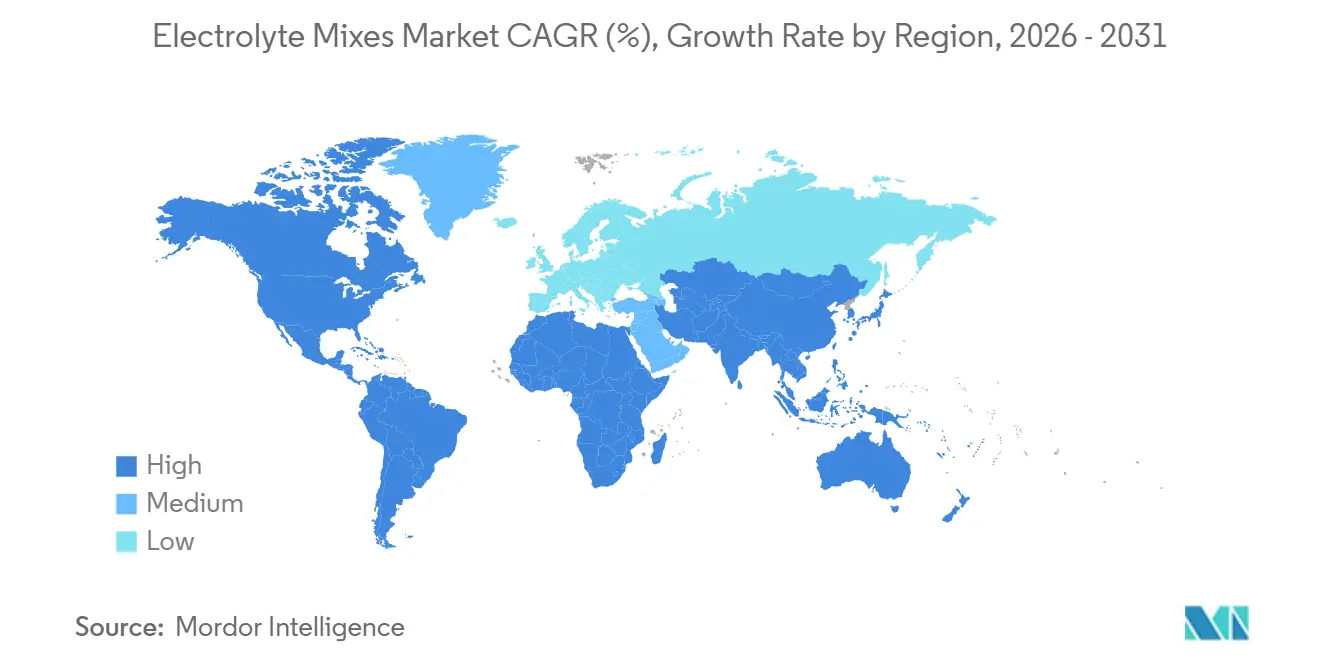

- Por geografía, América del Norte lideró con el 42,54% de la participación del mercado de mezclas de electrolitos en 2025 y está preparada para expandirse a una CAGR del 4,32% hasta 2031, superando el promedio global a medida que la hidratación se convierte en un ritual diario de bienestar.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mezclas de Electrolitos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente participación en deportes, actividad física y estilos de vida activos | +0.6% | Global, con mayor adopción en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Demanda de formulaciones con etiqueta limpia e ingredientes naturales | +0.5% | América del Norte y Europa; emergente en Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Crecimiento de las bebidas de electrolitos listas para consumir | +0.7% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción creciente de opciones de electrolitos de origen vegetal y aptas para veganos | +0.3% | América del Norte, Europa y Australia | Largo plazo (≥ 4 años) |

| Expansión de la nutrición personalizada y beneficios funcionales específicos | +0.4% | América del Norte, con adopción temprana en Europa y mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecientes preocupaciones de salud entre las poblaciones de mayor edad | +0.3% | Global, con impacto pronunciado en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente participación en deportes, actividad física y estilos de vida activos

La participación en actividades físicas se ha expandido más allá de los atletas de competición, convirtiéndose en una elección de estilo de vida para profesionales, padres y jubilados que incorporan la actividad física en sus rutinas diarias. La Sociedad Internacional de Nutrición Deportiva destaca que incluso un nivel modesto de deshidratación, equivalente a una pérdida del 2% de la masa corporal, puede deteriorar la función cognitiva, la potencia de salida y la toma de decisiones. Este hallazgo subraya la importancia de la suplementación con electrolitos no solo para los atletas de élite, sino también para los practicantes de ejercicio recreativo. En mayo de 2025, PepsiCo anunció una asociación multimarca con la Fórmula 1, posicionando a Gatorade como la marca principal de hidratación para el rendimiento. La empresa citó investigaciones que indican que el piloto promedio de Fórmula 1 pierde entre 2 y 4 kilogramos de fluido por carrera, una estadística que resuena tanto entre los atletas de resistencia como entre los aficionados al fitness recreativo. Además, en diciembre de 2025, Gatorade se asoció con el equipo profesional de ciclismo Lidl-Trek, incorporando protocolos de análisis del sudor y estrategias de hidratación personalizadas. Esta colaboración demuestra cómo los enfoques basados en la ciencia pueden ayudar a las marcas a diferenciarse en un mercado competitivo. La transición del uso ocasional relacionado con el deporte al consumo regular de bienestar está ampliando el rango de aplicaciones de los productos de hidratación. Estos productos se comercializan ahora para diversos escenarios, incluida la recuperación matutina, los viajes y la productividad en el lugar de trabajo, en lugar de limitarse a la reposición posterior al ejercicio.

Demanda de formulaciones con etiqueta limpia e ingredientes naturales

Los consumidores prestan mayor atención a los paneles de ingredientes, de manera similar a como lo hacían antes con la información nutricional. Las marcas que no eliminan los aditivos artificiales corren el riesgo de perder espacio en los estantes y dañar su credibilidad en las plataformas de redes sociales. Un estudio del Departamento de Agricultura de los Estados Unidos (USDA) encontró que el 73% de los consumidores leen las listas de ingredientes y el 43% evita activamente los productos que contienen colorantes, saborizantes o conservantes artificiales. Esta tendencia pone de manifiesto una clara necesidad de reformulación. Una investigación realizada por Kerry Group muestra que el 67% de los consumidores globales consideran que los ingredientes naturales son más saludables y el 54% está dispuesto a pagar un precio superior por productos con etiqueta limpia. Esto indica una oportunidad significativa para que las marcas logren márgenes más elevados invirtiendo en edulcorantes naturales, electrolitos de origen vegetal y abastecimiento transparente. Cure Hydration ha lanzado polvos de electrolitos a base de agua de coco que son de origen vegetal, veganos y libres de ingredientes artificiales. Estos productos han logrado distribución en Whole Foods y Sprouts, mostrando cómo el posicionamiento de etiqueta limpia puede abrir puertas a canales de supermercados premium. De manera similar, BIOLYTE introdujo sobres en polvo en mayo de 2024, afirmando contar con la aprobación de los Centros de Servicios de Medicare y Medicaid (CMS). El producto se comercializa como una solución de rehidratación oral de grado médico, con azúcares naturales, jengibre para aliviar las náuseas e ingredientes de apoyo hepático. Este enfoque combina eficazmente elementos de nutrición deportiva y medicina funcional. La Autoridad Europea de Seguridad Alimentaria (EFSA) ha emitido dictámenes que confirman que las soluciones de carbohidratos y electrolitos que contienen entre 20 y 30 milimoles por litro de sodio y entre el 1 y el 3% de carbohidratos mejoran la absorción de agua durante el ejercicio. Esto proporciona un marco regulatorio para que las marcas con etiqueta limpia puedan realizar afirmaciones relacionadas con el rendimiento sin depender de aditivos sintéticos [1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Nutrición," efsa.europa.eu.

Crecimiento de las bebidas de electrolitos listas para consumir

Los formatos listos para consumir (RTD) reducen las barreras de preparación y facilitan las compras por impulso en lugares como tiendas de conveniencia, gimnasios y aeropuertos, donde los sobres en polvo y las tabletas enfrentan dificultades para competir. Pocari Sweat de Otsuka, una destacada bebida isotónica en Asia, amplió sus operaciones inaugurando una nueva instalación de producción en Vietnam en abril de 2025 y lanzándose en India en julio de 2025. Esta expansión aumentó su presencia a más de 20 países y destacó la capacidad de los formatos RTD asépticos para lograr estabilidad en estante sin refrigeración, una ventaja significativa en mercados con infraestructura de cadena de frío fragmentada. Coca-Cola introdujo Powerade Power Water en los Estados Unidos en octubre de 2025. Esta agua con electrolitos sin azúcar está posicionada para la hidratación durante todo el día en lugar de limitarse a ocasiones relacionadas con el deporte. La empresa amplió su distribución a Amazon en 2026, lo que indica que las grandes empresas de bebidas apuntan cada vez más al segmento de agua funcional, una categoría inicialmente popularizada por marcas como Essentia. De manera similar, AG Barr lanzó Boost Water+ en el Reino Unido en enero de 2026. Esta agua con electrolitos sin azúcar, enriquecida con vitaminas, aseguró espacio en los estantes de grandes minoristas como Tesco, Sainsbury's y Asda, demostrando cómo las empresas regionales de bebidas pueden competir ofreciendo alternativas RTD con etiqueta limpia a las bebidas deportivas tradicionales. En abril de 2025, Tetra Pak anunció un piloto para una tapa de papel, aumentando el contenido renovable en los cartones asépticos al 87% en peso. Esta iniciativa responde a las demandas de minoristas y consumidores de envases sostenibles, manteniendo al mismo tiempo las propiedades de barrera necesarias para las bebidas de electrolitos estables en estante. La convergencia de conveniencia, sostenibilidad y posicionamiento funcional está impulsando el crecimiento de los formatos RTD a un ritmo más rápido que los polvos y las tabletas en los mercados desarrollados.

Adopción creciente de opciones de electrolitos de origen vegetal y aptas para veganos

Las fuentes de electrolitos de origen vegetal, como el agua de coco, la sal marina y los extractos de frutas, están reemplazando cada vez más a los minerales sintéticos y los ingredientes de origen animal. Esta tendencia se alinea con marcos dietéticos como el vegano, el paleo y el Whole30, que enfatizan evitar los aditivos procesados. Cure Hydration ha desarrollado sus polvos de electrolitos utilizando polvo de agua de coco como fuente principal de electrolitos. La empresa ha obtenido la certificación vegana y ha asegurado distribución en cadenas de supermercados naturales, donde las bebidas deportivas sintéticas a menudo generan escepticismo entre los consumidores. Döhler informó que las aguas de coco y de origen vegetal crecieron un 6%, alcanzando 1,8 millones de litros en Arabia Saudita en 2022. Además, el agua embotellada funcional se expandió un 15% hasta 40 millones de litros en Egipto, destacando una preferencia creciente entre los consumidores de Oriente Medio y Norte de África por la hidratación de origen vegetal como alternativa más saludable a los refrescos azucarados. La Directiva 2002/46/CE de la Unión Europea sobre complementos alimenticios y el Reglamento 1333/2008 sobre aditivos alimentarios proporcionan directrices claras sobre las fuentes permitidas y los niveles máximos de minerales y vitaminas. Estas regulaciones establecen un marco que prioriza los ingredientes de origen vegetal con perfiles de seguridad comprobados sobre los compuestos sintéticos novedosos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto contenido de azúcar en las formulaciones tradicionales de electrolitos | -0.4% | Global, con mayor presión regulatoria y del consumidor en Europa, América del Norte y mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impuestos gubernamentales al azúcar y gravámenes regulatorios sobre bebidas con alto contenido de azúcar | -0.3% | Global, con aplicación activa en Europa, América Latina, Oriente Medio y países selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente escepticismo del consumidor hacia colorantes, saborizantes y conservantes artificiales | -0.2% | América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Riesgo de desequilibrio mineral y problemas de salud por consumo excesivo | -0.1% | Global, con mayor concienciación en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto contenido de azúcar en las formulaciones tradicionales de electrolitos

Las bebidas deportivas tradicionales generalmente utilizan soluciones de carbohidratos del 6 al 8% para mejorar la absorción de sodio y agua. Sin embargo, esta estrategia de formulación entra en conflicto con las campañas de salud pública centradas en reducir el consumo de azúcar añadido y abordar las preocupaciones sobre la obesidad. La Organización Mundial de la Salud (OMS) recomienda limitar los azúcares libres a menos del 10% de la ingesta total de energía, con un objetivo ideal por debajo del 5% [2]Fuente: Organización Mundial de la Salud, "Ingesta de Azúcares para Adultos y Niños," who.int. Esto crea desafíos tanto regulatorios como de reputación para las marcas que ofrecen productos con más de 20 gramos de azúcar por porción. Por ejemplo, Lucozade, una bebida deportiva bien establecida en el Reino Unido, reformuló su producto en 2023 para reducir el contenido de azúcar en respuesta al Impuesto a la Industria de Bebidas Refrescantes del Reino Unido. Esto demuestra la necesidad de que incluso las marcas consolidadas se adapten a las presiones fiscales y de política de salud. De manera similar, la guía para el consumidor "Jarra del Buen Beber" de México categoriza las bebidas deportivas en el Nivel 5, recomendando un consumo limitado. Además, el impuesto al azúcar y las etiquetas de advertencia en el frente del envase del país han influido en las preferencias de los consumidores, generando un cambio hacia alternativas con menor contenido de azúcar.

Impuestos gubernamentales al azúcar y gravámenes regulatorios sobre bebidas con alto contenido de azúcar

Las políticas fiscales dirigidas a las bebidas azucaradas se han expandido a nivel mundial, con 108 países implementando impuestos especiales o gravámenes, lo que impacta directamente en los márgenes de beneficio de las bebidas de electrolitos con alto contenido de azúcar. La Organización Mundial de la Salud (OMS) apoya los impuestos al azúcar como una medida rentable para reducir las enfermedades no transmisibles. La evidencia de países como México, Chile y el Reino Unido indica que estos impuestos pueden disminuir el consumo de bebidas azucaradas entre un 5 y un 15% durante el primer año de implementación. En Colombia, el organismo regulador Instituto Nacional de Vigilancia de Medicamentos y Alimentos (Invima) clasifica las bebidas deportivas como alimentos sujetos a las regulaciones generales de alimentos, mientras que las soluciones de rehidratación oral se categorizan como medicamentos bajo el Decreto 2229 de 1994. Esta distinción regulatoria afecta el etiquetado, la distribución y el cumplimiento tributario. En México, normas como la NOM-059-SSA1-2015 y la NOM-072-SSA1-2012 definen los requisitos de composición y etiquetado para las soluciones de rehidratación oral. Marcas como Electrolit deben navegar estas regulaciones para posicionar sus productos tanto en canales de farmacias como de supermercados. La introducción de etiquetas de advertencia en el frente del envase en América Latina, obligatorias en países como Chile, Perú, Uruguay y México, exige que las marcas muestren advertencias de "exceso de azúcar" cuando los productos superan los umbrales especificados. Estas etiquetas han reducido la intención de compra, lo que lleva a las marcas a reformular productos o racionalizar sus portafolios para cumplir con las regulaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bebidas RTD Lideran, los Polvos Ganan Terreno

Las bebidas listas para consumir (RTD) representaron el 52,46% de la participación por tipo de producto en 2025 y se espera que crezcan a una tasa del 3,85% hasta 2031. Este crecimiento está impulsado principalmente por la conveniencia, las compras por impulso y los avances en el envasado aséptico que eliminan la necesidad de logística de cadena de frío. Electrolit, una solución de rehidratación oral mexicana distribuida por Keurig Dr Pepper en los Estados Unidos, reportó un aumento del 26% en ventas, alcanzando USD 617,4 millones en las 52 semanas que finalizaron en julio de 2025. La marca ganó 1,22 puntos porcentuales en participación en dólares, logrando un total del 5,22%. Esto demuestra la capacidad de los formatos RTD de precio premium para lograr un crecimiento rápido en los mercados minoristas convencionales.

Pocari Sweat de Otsuka amplió sus operaciones RTD asépticas inaugurando una instalación de producción en Vietnam en abril de 2025 y lanzándose en India en julio de 2025. Esta expansión aumentó su presencia RTD estable en estante a más de 20 países, mostrando cómo dichos formatos permiten el crecimiento geográfico sin necesidad de infraestructura de refrigeración. Además, los polvos de electrolitos son cada vez más populares entre los consumidores conscientes del costo y del medio ambiente que prefieren formatos concentrados que reducen los residuos de envases y las emisiones de transporte. PepsiCo introdujo el polvo Gatorade Hydration Booster en septiembre de 2024, un formato de stick monodosis que proporciona electrolitos sin azúcares añadidos, atendiendo a los consumidores que buscan portabilidad y personalización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Las Botellas Dominan, los Sticks Monodosis se Aceleran

Las botellas representaron el 37,32% de la participación por tipo de envase en 2025, lo que refleja su amplia presencia en tiendas de conveniencia, gimnasios y máquinas expendedoras, donde las compras por impulso impulsan significativamente el volumen de ventas. Se espera que los sticks y sobres monodosis crezcan a la tasa más rápida, con una tasa de crecimiento anual compuesta (CAGR) del 3,82% hasta 2031. Este crecimiento está impulsado por las marcas de venta directa al consumidor, los modelos basados en suscripción y las preferencias de los consumidores por el control de porciones y la portabilidad en lugar del envasado a granel.

Liquid I.V. fue pionera en el formato de stick monodosis para polvos de electrolitos, logrando aproximadamente USD 924 millones en ventas durante las 52 semanas que finalizaron en mayo de 2025, con una tasa de crecimiento interanual del 28%. Esto destaca que los sticks monodosis de precio premium pueden alcanzar el éxito en el mercado convencional a través de canales de distribución como Amazon, Target y Costco. HydroMATE ofrece sobres de polvo de electrolitos en porciones individuales en packs variados, opciones sin azúcar y sabores de edición limitada, con precios a partir de USD 25,95 por bolsa. La marca destaca más de 25.000 reseñas de cinco estrellas, mostrando cómo las marcas de venta directa al consumidor aprovechan el envasado conveniente y los modelos de suscripción para fidelizar a los clientes. Liquid Death entró en la categoría de electrolitos con el lanzamiento de sus sticks de hidratación Death Dust tras recaudar USD 67 millones en marzo de 2024 con una valoración de USD 1.400 millones. Este desarrollo ilustra cómo las marcas de bebidas de estilo de vida se están expandiendo hacia nuevas categorías utilizando envases innovadores y una imagen de marca poco convencional.

Por Sabor: Las Variantes con Sabor Dominan, las Sin Sabor Surgen con Fuerza

Las mezclas de electrolitos con sabor representaron el 84,24% de la participación de mercado en 2025, lo que refleja la preferencia de los consumidores por una variedad de sabores y el papel del sabor en enmascarar el amargor de minerales como el sodio y el magnesio. Se espera que las formulaciones sin sabor crezcan a la tasa más rápida del 4,04% hasta 2031, impulsadas por los seguidores de dietas cetogénicas, los defensores de la etiqueta limpia y los consumidores que prefieren mezclar electrolitos en bebidas como café o batidos evitando tanto los saborizantes artificiales como los naturales. LMNT comercializa su mezcla de bebida de electrolitos como apta para dietas paleo y cetogénicas, utilizando sal marina y ácido cítrico sin edulcorantes ni saborizantes.

DripDrop obtuvo USD 5,6 millones en financiamiento en enero de 2025 para ampliar su distribución minorista a 15.000 ubicaciones y aumentar la adopción en hospitales. La marca ofrece variantes tanto con sabor como sin sabor, posicionadas como soluciones de rehidratación oral con proporciones de sodio, potasio y glucosa alineadas con las directrices de la Organización Mundial de la Salud (OMS). Electrolit ofrece una variedad de sabores, incluidos baya, cítrico, melón, ponche y tropical, en botellas de 625 mililitros con un precio de venta al público de MXN 27 (aproximadamente USD 1,35) en farmacias y tiendas de conveniencia mexicanas. Esto demuestra cómo la variedad de sabores apoya la segmentación basada en la ocasión, las preferencias de sabor y los paladares regionales.

Por Canal de Distribución: Los Supermercados Lideran, el Comercio Minorista en Línea se Acelera

Los supermercados e hipermercados representaron el 47,43% de la participación en distribución en 2025, destacando su papel como principales destinos de compra de alimentos. Su capacidad para ofrecer una amplia variedad de surtidos multimarca, precios promocionales y la colocación estratégica de productos cerca de las cajas y en los extremos de los pasillos contribuyó a esta participación significativa. Se espera que el comercio minorista en línea crezca a la tasa más rápida del 3,94% hasta 2031, impulsado por modelos de suscripción, marketing de influenciadores y eventos promocionales como el Amazon Prime Day. Estos factores permiten a las marcas de venta directa al consumidor (DTC) eludir eficazmente los canales minoristas tradicionales.

Liquid I.V. reportó aproximadamente USD 924 millones en ventas para las 52 semanas que finalizaron en mayo de 2025, lo que refleja un crecimiento interanual del 28%. Este desempeño fue impulsado por las sólidas ventas durante el Amazon Prime Day y la distribución a través de grandes minoristas como Target y Costco. Esto destaca el éxito de las estrategias omnicanal que combinan el comercio electrónico con el comercio minorista físico para lograr un escalamiento rápido. HydroMATE, que comercializa sobres de polvo de electrolitos en porciones individuales, ofrece envío gratuito en suscripciones y ha recibido más de 25.000 reseñas de cinco estrellas. Esto ilustra cómo las marcas de venta directa al consumidor aprovechan el comercio electrónico para fidelizar a los clientes y recopilar datos de primera parte, lo que apoya el desarrollo de productos y las estrategias de marketing.

Análisis Geográfico

América del Norte representó el 42,54% de la participación de mercado en 2025 y se proyecta que crecerá a una tasa del 4,32% hasta 2031, superando el promedio global. Este crecimiento se atribuye a la percepción creciente de la hidratación como una práctica diaria de bienestar en lugar de limitarse a ocasiones relacionadas con el deporte. Electrolit, una solución de rehidratación oral mexicana, reportó un aumento del 26% en ventas en los Estados Unidos, alcanzando USD 617,4 millones en las 52 semanas que finalizaron en julio de 2025. La marca ganó 1,22 puntos porcentuales en participación en dólares, logrando una participación de mercado del 5,22%, mostrando el potencial de las bebidas de electrolitos de precio premium para escalar rápidamente en el comercio minorista convencional. En agosto de 2025, PepsiCo aumentó su participación en Celsius Holdings a aproximadamente el 11% mediante una compra de acciones preferentes por USD 585 millones. Además, la marca Alani Nu de Celsius, adquirida por USD 1.800 millones en abril de 2025, se integrará en el sistema de distribución de PepsiCo en los Estados Unidos y Canadá, ampliando el alcance de su portafolio de productos de hidratación y energía orientados al fitness y enfocados en el público femenino.

La región de Asia-Pacífico es el segmento de más rápido crecimiento, impulsado por la rápida urbanización, el aumento de los ingresos disponibles y la creciente conciencia sobre el papel de la hidratación en el manejo del estrés por calor y la mejora del rendimiento atlético. Pocari Sweat de Otsuka amplió sus operaciones inaugurando una instalación de producción en Vietnam en abril de 2025, lanzándose en India en julio de 2025 y asociándose con la Asociación de Baloncesto de Filipinas en septiembre de 2024. Estos esfuerzos han extendido su presencia a más de 20 países, demostrando la viabilidad de los formatos listos para consumir (RTD) asépticos que ofrecen estabilidad en estante sin necesidad de infraestructura de refrigeración.

Europa experimenta una fuerte demanda de formatos de etiqueta limpia, bajo contenido de azúcar y envases sostenibles, impulsada por regulaciones estrictas y consumidores con conciencia ambiental. La Autoridad Europea de Seguridad Alimentaria ha emitido dictámenes que confirman que las soluciones de carbohidratos y electrolitos que contienen entre 20 y 30 milimoles por litro de sodio y entre el 1 y el 3% de carbohidratos mejoran la absorción de agua durante el ejercicio. Esta orientación regulatoria proporciona una base para que las marcas realicen afirmaciones relacionadas con el rendimiento, alineándose con las preferencias de los consumidores y los requisitos regulatorios.

Panorama Competitivo

El mercado de mezclas de electrolitos está moderadamente consolidado, con una concentración significativa entre los actores clave. Empresas prominentes como PepsiCo, Coca-Cola y Nestlé dominan el segmento convencional de hidratación deportiva a través de marcas establecidas como Gatorade, Powerade y otras etiquetas adquiridas. Mientras tanto, marcas de nicho, incluidas Liquid I.V., LMNT, Electrolit y DripDrop, están ganando participación de mercado al atender a grupos desatendidos. Estos grupos incluyen atletas femeninas, seguidores de dietas cetogénicas, consumidores hispanos e individuos que requieren rehidratación de grado médico. Estas marcas emergentes se centran en formulaciones especializadas y mensajes dirigidos, abordando brechas que a menudo pasan por alto los actores tradicionales.

En abril de 2025, Celsius Holdings completó la adquisición de Alani Nu por USD 1.800 millones, una marca de bienestar enfocada en consumidoras femeninas, integrándola en la red de distribución de PepsiCo. Esta adquisición destaca la fusión de las categorías de energía e hidratación en torno a afirmaciones de rendimiento funcional. De manera similar, Keurig Dr Pepper adquirió Ghost por USD 990 millones en octubre de 2024, añadiendo nutrición deportiva y bebidas energéticas de marca compartida a su portafolio. Estos movimientos estratégicos reflejan el creciente interés de las empresas de bebidas en las categorías de electrolitos y rendimiento como vías para la premiumización y el compromiso con los consumidores más jóvenes.

Están surgiendo oportunidades de crecimiento en soluciones de hidratación personalizadas. Las marcas están adoptando cada vez más protocolos de análisis del sudor, biosensores portátiles y formulaciones personalizadas para satisfacer las necesidades individuales de electrolitos. Por ejemplo, INFINIT Nutrition proporciona fórmulas de electrolitos personalizadas basadas en pruebas de sudor y perfiles de actividad, mientras que Nix Biosensors ha desarrollado un monitor de hidratación portátil que rastrea en tiempo real la composición del sudor y la pérdida de fluidos, ayudando a los atletas a optimizar su ingesta de electrolitos durante el entrenamiento y la competición. Además, Science in Sport se asoció con British Cycling en abril de 2025 para suministrar productos de nutrición de élite a más de 140 atletas hasta los Juegos Olímpicos y Paralímpicos de Los Ángeles 2028. Esta asociación también implica el codesarrollo de nuevas soluciones de nutrición para mejorar el entrenamiento, la competición, la recuperación y la salud general de los atletas [3]Fuente: British Cycling, "Science in Sport," britishcycling.org.uk. PepsiCo amplió aún más su presencia en la hidratación deportiva anunciando una asociación multimarca con la Fórmula 1 en mayo de 2025. Gatorade fue posicionada como el pilar de la hidratación para el rendimiento y, en junio de 2025, la empresa extendió su colaboración a la F1 Academy, ofreciendo apoyo en hidratación y nutrición a través del Instituto de Ciencias del Deporte de Gatorade. Esta iniciativa se centra en pruebas de rendimiento rutinarias y orientación de recuperación personalizada para los atletas.

Líderes de la Industria de Mezclas de Electrolitos

PepsiCo Inc.

Nestlé SA

Unilever PLC

The Coca-Cola Company

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Gatorade de PepsiCo anunció una asociación plurianual con el equipo profesional de ciclismo Lidl-Trek, proporcionando estrategias de hidratación personalizadas y orientadas al rendimiento mediante el análisis del sudor y las tecnologías de pruebas de rendimiento del Instituto de Ciencias del Deporte de Gatorade, con la marca Gatorade apareciendo en el kit de carrera y las botellas de agua del equipo

- Octubre de 2025: Liquid I.V. anunció una asociación estratégica de tres años con el LAFC, nombrando las instalaciones de entrenamiento del club como el Centro de Rendimiento Liquid I.V. e integrando la ciencia de la hidratación en el régimen de atención a los jugadores, marcando el primer patrocinio de un equipo deportivo de Liquid I.V.

- Septiembre de 2024: Gatorade lanzó Gatorade Hydration Booster, un polvo de electrolitos diseñado para la hidratación diaria. Con electrolitos provenientes de jugo de sandía, sal marina, citrato de sodio, sal de potasio y vitaminas al 100% del valor diario recomendado, el producto no contiene saborizantes, edulcorantes ni colorantes artificiales.

Alcance del Informe Global del Mercado de Mezclas de Electrolitos

La mezcla de electrolitos es una forma consumible de minerales como sodio, potasio y magnesio en forma de mezcla en polvo diluible, líquido premezclado u otras formas. El mercado de mezclas de electrolitos está segmentado por tipo de producto, sabor, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en bebidas RTD, polvos de electrolitos, tabletas y otros tipos de productos. Por tipo de envase, el mercado está segmentado en botellas, sticks/monodosis, multidosis, tubo efervescente y otros. Por sabor, el mercado está segmentado en con sabor y sin sabor. Por canales de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, farmacias/droguerías, tiendas minoristas en línea y otros canales de distribución. El estudio también analiza el mercado de mezclas de electrolitos en regiones emergentes y establecidas de todo el mundo, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen para todos los segmentos mencionados anteriormente.

| Bebidas RTD |

| Polvos de Electrolitos |

| Tabletas |

| Otros |

| Botellas |

| Sticks/Monodosis |

| Multidosis |

| Tubo Efervescente |

| Otros |

| Con Sabor |

| Sin Sabor |

| Supermercados / Hipermercados |

| Tiendas de Conveniencia |

| Farmacias / Droguerías |

| Tiendas Minoristas en Línea |

| Otros Canales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Bebidas RTD | |

| Polvos de Electrolitos | ||

| Tabletas | ||

| Otros | ||

| Por Tipo de Envase | Botellas | |

| Sticks/Monodosis | ||

| Multidosis | ||

| Tubo Efervescente | ||

| Otros | ||

| Por Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Canal de Distribución | Supermercados / Hipermercados | |

| Tiendas de Conveniencia | ||

| Farmacias / Droguerías | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de mezclas de electrolitos?

Se espera que el tamaño del mercado de mezclas de electrolitos alcance USD 635,44 millones en 2026 y crezca a una CAGR del 2,83% para llegar a USD 730,54 millones en 2031.

¿Cuál es el tamaño del mercado de mezclas de electrolitos en ?

En 2025, se espera que el tamaño del mercado de mezclas de electrolitos alcance USD 624,31 millones.

¿Quiénes son los actores clave en el mercado de mezclas de electrolitos?

Abbott Laboratories, Nestlé SA, Unilever PLC y PepsiCo Inc. son las principales empresas que operan en el mercado de mezclas de electrolitos.

¿Cuál es la región de más rápido crecimiento en el mercado de mezclas de electrolitos?

Asia-Pacífico es la región de más rápido crecimiento en el mercado de mezclas de electrolitos

¿Qué región tiene la mayor participación en el mercado de mezclas de electrolitos?

En 2025, América del Norte representa la mayor participación de mercado en el mercado de mezclas de electrolitos.

¿Cuál es la CAGR del mercado de mezclas de electrolitos?

La CAGR del mercado de mezclas de electrolitos se estima en el 2,83%.

Última actualización de la página el: