Tamaño y Participación del Mercado de Suplementos Dietéticos de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 25.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos Dietéticos de Europa por Mordor Intelligence

El tamaño del mercado europeo de suplementos dietéticos está valorado en USD 25.640 millones en 2026 y se prevé que alcance USD 38.070 millones en 2031, expandiéndose a una CAGR del 8,23%. Este crecimiento está impulsado por varios factores clave, entre ellos el envejecimiento de la población, una brecha creciente en la ingesta de micronutrientes y la implementación de políticas regulatorias claras bajo la Directiva 2002/46/CE, que en conjunto sostienen la demanda a largo plazo. Además, la expansión de los canales de venta minorista en línea, la introducción de formatos innovadores de suplementos y la tendencia creciente hacia la nutrición personalizada están ampliando aún más la base de consumidores del mercado. Las vitaminas y los minerales continúan dominando como el segmento líder, respaldados por campañas nacionales orientadas a reducir las deficiencias y promover la suplementación diaria. Sin embargo, el crecimiento más rápido en volumen se observa en las gomitas y los modelos de comercio electrónico por suscripción, que responden a las preferencias cambiantes de los consumidores por la comodidad y la novedad. A pesar de los desafíos que plantean las regulaciones fragmentadas a nivel de cada país, que complican el registro de productos y el etiquetado, las farmacias en países como Italia y Alemania siguen siendo canales de distribución de confianza, especialmente para las marcas con enfoque clínico. Los esfuerzos por suprimir los productos falsificados y las revisiones más estrictas de la Autoridad Europea de Seguridad Alimentaria (EFSA) sobre las declaraciones de propiedades saludables pueden moderar el crecimiento general del mercado. Sin embargo, estas medidas también crean oportunidades para las empresas que pueden demostrar la autenticidad de sus ingredientes y aportar evidencia clínica de la eficacia de sus productos, obteniendo así una ventaja competitiva en el mercado.

Conclusiones Clave del Informe

- Por tipo de producto, las vitaminas y los minerales lideraron con una participación del 51,31% en el mercado europeo de suplementos dietéticos en 2025; se proyecta que el mismo segmento crezca a una CAGR del 10,57% hasta 2031.

- Por forma, las tabletas representaron el 27,85% del tamaño del mercado europeo de suplementos dietéticos en 2025, aunque las gomitas representan el formato de más rápido crecimiento con una CAGR del 9,21% hasta 2031.

- Por grupo de consumidores, las mujeres representaron el 34,01% del consumo en 2025, mientras que los productos para niños registraron la CAGR prevista más alta, del 9,84%, hasta 2031.

- Por aplicación de salud, el refuerzo de la inmunidad representó el 22,13% del tamaño del mercado europeo de suplementos dietéticos en 2025, mientras que el cuidado de la piel, el cabello y las uñas avanza a una CAGR del 9,67% hasta 2031.

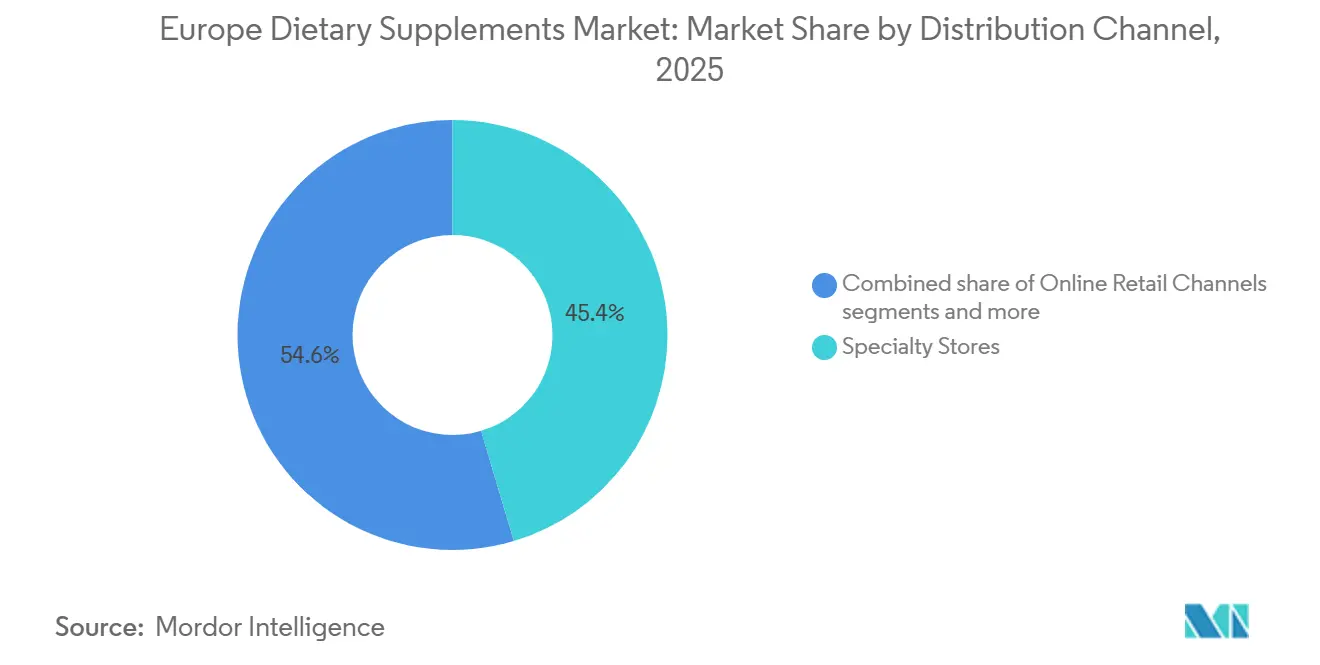

- Por canal de distribución, las tiendas especializadas representaron el 45,38% de la participación en ingresos en 2025; el comercio minorista en línea es la vía de más rápido crecimiento con una CAGR del 9,11% hasta 2031.

- Por geografía, Italia contribuyó con el 21,16% al valor regional en 2025, pero el Reino Unido registra la CAGR proyectada más alta, del 12,21%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Suplementos Dietéticos de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencias de atención médica preventiva que impulsan el consumo regular de suplementos | +1.8% | Pan-europeo, más fuerte en Alemania, Países Bajos y países nórdicos | Mediano plazo (2-4 años) |

| Suplementos dirigidos a consumidoras que impulsan el crecimiento | +1.5% | Italia, Francia, Reino Unido, España | Corto plazo (≤ 2 años) |

| Inclinación de los consumidores hacia suplementos naturales y con etiqueta limpia | +1.2% | Alemania, Austria, países nórdicos, con extensión a Europa Occidental | Mediano plazo (2-4 años) |

| El envejecimiento de la población europea impulsa la demanda de suplementos relacionados con la edad | +1.6% | Italia, Alemania, Francia, Polonia | Largo plazo (≥ 4 años) |

| La creciente popularidad de la nutrición deportiva y las tendencias de fitness impulsa el uso de suplementos entre los consumidores más jóvenes | +1.0% | Reino Unido, Alemania, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| La expansión del comercio electrónico hace que los suplementos sean más accesibles y promueve el crecimiento del mercado | +1.3% | Reino Unido, Alemania, Francia, Benelux, países nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las tendencias de atención médica preventiva están impulsando el consumo regular de suplementos

Los sistemas de salud europeos dedican una menor proporción de su gasto sanitario total a medidas preventivas. En consecuencia, los consumidores recurren cada vez más a la suplementación autogestionada para cubrir esta brecha. Esta tendencia es especialmente prominente en mercados con elevados gastos sanitarios de bolsillo y largos tiempos de espera para la atención especializada, donde los suplementos se perciben como una alternativa conveniente a los productos farmacéuticos. El informe de 2024 de la Comisión Europea sobre el Estado de la Salud en la Unión Europea reveló que el 23% de los adultos de 65 años o más están en riesgo de desnutrición [1]Fuente: OCDE (Organización para la Cooperación y el Desarrollo Económicos), "Panorama de la Salud: Europa 2024", oecd.org. Este riesgo está impulsando una mayor demanda de multivitamínicos enriquecidos y suplementos proteicos. Las iniciativas nacionales, como las directrices del Reino Unido sobre la suplementación con vitamina D para grupos de riesgo, están legitimando el uso regular de suplementos y posicionando la nutrición preventiva como una medida esencial de salud pública. Además, el Instituto Federal Alemán de Evaluación de Riesgos ha publicado niveles de ingesta máxima tolerable actualizados para los micronutrientes. Estas directrices de dosificación basadas en evidencia tienen como objetivo reducir las preocupaciones de los consumidores sobre la suplementación a largo plazo.

Suplementos dirigidos a consumidoras que impulsan el crecimiento

Los suplementos para la salud de la mujer han ampliado su enfoque más allá de la atención prenatal exclusiva para abordar una gama más amplia de preocupaciones, como la menopausia, el equilibrio hormonal, la elasticidad de la piel y la densidad ósea, áreas frecuentemente desatendidas por las empresas farmacéuticas. Como muestra del creciente interés inversor en el mercado de suplementos para la menopausia, Venture Life Group adquirió Health and Her Limited por 7,5 millones de GBP (9,5 millones de USD) en octubre de 2024. Este mercado se distingue por sus períodos de tratamiento más prolongados y un mayor gasto per cápita en comparación con los productos de bienestar general. En 2025, la Agencia Europea de Medicamentos aclaró los requisitos de etiquetado para las sustancias botánicas en los productos para la menopausia, reduciendo las incertidumbres regulatorias para los fabricantes. Además, la Agencia Nacional de Seguridad Sanitaria de la Alimentación, el Medio Ambiente y el Trabajo de Francia aprobó declaraciones de propiedades saludables específicas para el calcio y la vitamina D en mujeres posmenopáusicas, sentando un precedente que probablemente seguirán otros estados miembros de la Unión Europea. Asimismo, la demanda de las mujeres por formulaciones con etiqueta limpia y abastecimiento transparente está impulsando avances en la certificación orgánica y los protocolos de análisis por terceros.

El envejecimiento de la población europea impulsa la demanda de suplementos relacionados con la edad

El cambio demográfico en Europa está impulsando la demanda de suplementos que abordan problemas de salud relacionados con la edad, ya que se proyecta que la población de 65 años o más alcance el 30% en 2050, según el Centro para la Promoción de las Importaciones de Países en Desarrollo[2]Fuente: CBI Centro para la Promoción de las Importaciones de Países en Desarrollo, "¿Qué tendencias ofrecen oportunidades en el mercado europeo de ingredientes naturales para productos de salud?", CBI, cbi.eu . Según los datos de Eurostat, Italia tiene la población de mayor edad más alta de Europa, con aproximadamente el 24,30% a partir de 2024[3]Fuente: Eurostat, "Navegador de Datos de Eurostat", Comisión Europea, ec.europa.eu . El envejecimiento de la población está impulsando una mayor demanda de suplementos que apoyan la salud ósea y articular, la función cognitiva y el bienestar cardiovascular. El producto Berocca Mind de Bayer, lanzado en noviembre de 2024, incorpora extracto de salvia española y tiene como objetivo combatir el deterioro de la memoria relacionado con la edad. Posicionados como una alternativa más suave a los nootrópicos de prescripción, estos suplementos para la salud cognitiva presentan menos efectos secundarios. Con el envejecimiento acelerado de la población polaca y el uso de suplementos aún en sus primeras etapas, las marcas que sepan desenvolverse en el panorama de distribución dominado por farmacias del país tienen mucho que ganar.

Inclinación de los consumidores hacia suplementos naturales y con etiqueta limpia

En Alemania y Austria, donde los canales minoristas de productos naturales se benefician de precios premium y una fuerte fidelidad del consumidor, la demanda de productos con etiqueta limpia está transformando las estrategias de formulación. La Autoridad Europea de Seguridad Alimentaria, en su evaluación de 2024, destacó preocupaciones de seguridad en relación con 13 sustancias botánicas, entre ellas la hierba de San Juan, la albahaca sagrada y la cúrcuma. Esto ha acelerado el cambio del sector hacia ingredientes bien caracterizados y validados clínicamente. Los fabricantes están respondiendo sustituyendo los excipientes sintéticos por alternativas de origen vegetal e implementando sistemas habilitados por cadena de bloques para verificar la autenticidad de los ingredientes. La adulteración sigue siendo un desafío importante; estudios publicados en 2024 reportaron las tasas de contaminación más altas en suplementos como el ginkgo, el cohosh negro y la cúrcuma. Como resultado, minoristas como Holland and Barrett han introducido el código de barras de ADN para estos productos de alto riesgo. Además, el Reglamento de Nuevos Alimentos de la Unión Europea exige expedientes de seguridad detallados para ciertos botánicos, en particular aquellos sin un historial de consumo significativo antes de 1997, un umbral que muchas hierbas tradicionales ayurvédicas y chinas no cumplen a menos que los patrocinadores inviertan en estudios toxicológicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presencia de productos falsificados que obstaculizan el crecimiento | -0.9% | Pan-europeo, agudo en canales en línea en el Reino Unido, Alemania y Francia | Corto plazo (≤ 2 años) |

| El escepticismo científico reduce la confianza del consumidor en productos no probados | -0.7% | Alemania, Países Bajos, países nórdicos, con extensión a Europa Occidental | Mediano plazo (2-4 años) |

| Las regulaciones estrictas limitan las declaraciones de propiedades saludables en los suplementos | -0.6% | En toda la Unión Europea, particularmente estrictas en Francia (Agencia Nacional de Seguridad Sanitaria de la Alimentación, el Medio Ambiente y el Trabajo) y Alemania | Largo plazo (≥ 4 años) |

| Preferencia creciente por la nutrición basada en alimentos naturales que reduce la dependencia de los suplementos | -0.5% | Alemania, Austria, Países Bajos, países nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presencia de productos falsificados que obstaculizan el crecimiento

Los suplementos falsificados socavan significativamente la confianza del consumidor y representan un riesgo grave para la reputación de los fabricantes legítimos, especialmente cuando ocurren incidentes adversos. Las plataformas en línea, con vendedores externos en sitios como Amazon y eBay, se han convertido en importantes canales de distribución de productos falsificados. Entre estos, los suplementos para la pérdida de peso, el culturismo y la mejora sexual son las categorías adulteradas con mayor frecuencia. Para combatir este problema, las marcas premium están adoptando cada vez más tecnologías avanzadas de autenticación, como la trazabilidad habilitada por cadena de bloques y el código de barras de ADN. Sin embargo, los elevados costes asociados a la implementación de estas tecnologías siguen siendo una barrera considerable para los fabricantes más pequeños. En respuesta a estos desafíos, la Comisión Europea ha propuesto extender los requisitos de serialización farmacéutica a las categorías de suplementos de alto riesgo para 2025. Si bien esta iniciativa podría ayudar a abordar el problema, los grupos industriales han expresado preocupaciones sobre la carga financiera que podría suponer para las pequeñas y medianas empresas en términos de costes de cumplimiento.

El escepticismo científico reduce la confianza del consumidor en productos no probados

El Instituto Federal Alemán de Evaluación de Riesgos y la Agencia Nacional de Seguridad Sanitaria de la Alimentación, el Medio Ambiente y el Trabajo de Francia han expresado preocupaciones sobre la eficacia de ciertos suplementos botánicos, en particular aquellos que carecen de evidencia procedente de ensayos controlados aleatorizados. En el marco de la Autoridad Europea de Seguridad Alimentaria, la suspensión de las declaraciones de propiedades saludables para los probióticos, donde el término «probiótico» se clasifica como una declaración de propiedades saludables, ha generado desafíos de etiquetado, provocando confusión en los consumidores y dificultando la diferenciación en el marketing. La ashwagandha, un adaptógeno ampliamente utilizado en la medicina ayurvédica, está prohibida en varios mercados de la Unión Europea debido a preocupaciones sobre hepatotoxicidad. Esta cautela regulatoria pone de manifiesto un escepticismo más amplio hacia los botánicos tradicionales que no cumplen los requisitos del expediente de seguridad establecidos en el Reglamento de Nuevos Alimentos. Los fabricantes están respondiendo invirtiendo en ensayos clínicos y publicando estudios revisados por pares. Sin embargo, el retraso entre el inicio de los estudios y la publicación de los resultados coloca a las marcas basadas en evidencia en desventaja frente a los competidores que realizan afirmaciones no verificadas en mercados menos regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Vitaminas y los Minerales Lideran la Innovación

En 2025, las vitaminas y los minerales dominaron el mercado con una participación del 51,31%, y las proyecciones indican una tasa de crecimiento anual del 10,57% hasta 2031. Este crecimiento se atribuye en gran medida a las campañas de mayor concienciación sobre las deficiencias y a las formulaciones innovadoras de biodisponibilidad. Un ejemplo ilustrativo es la aprobación en abril de 2024 de DSM-Firmenich para el monohidrato de calcidiol, una variante de la vitamina D con mayor absorción para las personas mayores. Este movimiento subraya el impulso innovador que propulsa el dominio de este segmento. Mientras tanto, los suplementos herbales se enfrentan a desafíos. La evaluación de 2024 de la Autoridad Europea de Seguridad Alimentaria señaló problemas de seguridad en 13 sustancias botánicas, incluidas la cúrcuma y la hierba de San Juan. Esta revelación ha impulsado iniciativas de reformulación y un enfoque más vigilante en el abastecimiento de ingredientes. Por otro lado, las proteínas y los aminoácidos aprovechan la ola de popularidad de la nutrición deportiva. Los ácidos grasos, especialmente los omega-3, gozan de una demanda estable por parte de los consumidores que priorizan la salud cardiovascular. Las enzimas, aunque son un nicho, encuentran su principal aplicación en la salud digestiva, atendiendo problemas como la intolerancia a la lactosa y la insuficiencia pancreática.

La expansión del segmento está anclada en la prevalencia generalizada de las deficiencias de micronutrientes. Por ejemplo, la escasez de vitamina D es una preocupación para muchos europeos, y la anemia por deficiencia de hierro representa un desafío significativo, especialmente para las mujeres en edad reproductiva. Las iniciativas nacionales de suplementación, como las recomendaciones del Reino Unido para grupos vulnerables, refuerzan la legitimidad del consumo rutinario de vitaminas, garantizando una demanda constante. Los postbióticos, que son metabolitos de la fermentación probiótica, están creando un nicho propio. Ofrecen una posible solución a la prohibición regulatoria de las declaraciones de propiedades saludables de los «probióticos». Los fabricantes los están comercializando ahora como alimentos funcionales innovadores, alejándose de la etiqueta tradicional de suplemento. La Autoridad Europea de Seguridad Alimentaria, a través de su riguroso proceso de evaluación de declaraciones de propiedades saludables en virtud del Reglamento 1924/2006, garantiza que solo las declaraciones sólidamente respaldadas lleguen al público. Sin embargo, este meticuloso enfoque puede frenar la innovación y tiende a beneficiar a los actores establecidos con la capacidad financiera para respaldar ensayos clínicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Las Gomitas Irrumpen en el Mercado de las Tabletas Tradicionales

Las tabletas representaron el 27,85% del mercado en 2025. Sin embargo, las gomitas son el formato de más rápido crecimiento, con una tasa de crecimiento anual proyectada del 9,21% hasta 2031. Este crecimiento está impulsado por beneficios como el enmascaramiento del sabor, la comodidad y su atractivo tanto para las poblaciones pediátricas como geriátricas. La introducción por parte de Bayer de las Gomitas Multiacción Berocca en el Reino Unido en diciembre de 2023, seguida de una distribución más amplia en 2024, ilustra cómo las marcas establecidas están aprovechando la innovación en formatos para satisfacer la creciente demanda. Los avances en el depósito sin almidón y las formulaciones a base de pectina han permitido la producción de gomitas sin azúcar que cumplen con los estándares de etiqueta limpia, abordando las preocupaciones sobre la salud dental y el impacto glucémico. Las cápsulas y los softgels siguen siendo populares para los nutrientes solubles en aceite, como los omega-3 y las vitaminas liposolubles, ya que las cápsulas de gelatina o vegetarianas protegen estos ingredientes de la oxidación. En la nutrición deportiva, los polvos son preferidos por su flexibilidad de dosificación y rápida disolución, mientras que los líquidos atienden a las personas con dificultades para tragar o a quienes buscan una absorción más rápida.

La creciente preferencia por las gomitas refleja una tendencia más amplia del consumidor hacia productos que se asemejan a la confitería en lugar de a los medicamentos, reduciendo las barreras psicológicas para la suplementación diaria. Sin embargo, las gomitas se enfrentan a desafíos de formulación; los nutrientes sensibles al calor, como los probióticos y ciertas vitaminas, pueden degradarse durante la fabricación, lo que limita la aplicabilidad del formato. El escrutinio regulatorio también está aumentando, con algunos estados miembros que proponen restricciones en la comercialización de gomitas para niños debido a preocupaciones sobre el consumo excesivo. Las tabletas y las cápsulas, respaldadas por una infraestructura de fabricación consolidada y menores costes por unidad, continúan dominando en los segmentos sensibles al precio. La revisión en curso de la Comisión Europea sobre los requisitos de etiquetado de los suplementos alimenticios podría conducir a directrices de dosificación estandarizadas, lo que podría influir en las opciones de formato, especialmente para los nutrientes con ventanas terapéuticas estrechas.

Por Grupo de Consumidores: Los Suplementos para Niños se Disparan

Las mujeres constituyeron el 34,01% de la demanda en 2025, impulsadas por formulaciones especializadas dirigidas a la menopausia, la salud ósea, la nutrición prenatal y la elasticidad de la piel. Los suplementos para niños, respaldados por las preocupaciones de los padres sobre la adecuación de los micronutrientes y la creciente aceptación de la suplementación en las primeras etapas de la vida, se están expandiendo a una tasa anual del 9,84% hasta 2031, la más rápida entre todos los grupos de consumidores. Los formatos de gomitas dominan el mercado pediátrico, con productos de vitamina D, omega-3 y multivitamínicos liderando las ventas. Aunque los suplementos para hombres tienen una menor participación de mercado, están ganando popularidad en la nutrición deportiva y la salud prostática, con marcas que utilizan el marketing digital para conectar con los consumidores masculinos más jóvenes.

En 2025, la Agencia Europea de Medicamentos aclaró los requisitos de etiquetado para las sustancias botánicas en los productos para la menopausia, reduciendo los desafíos regulatorios para los fabricantes. La Agencia Nacional de Seguridad Sanitaria de la Alimentación, el Medio Ambiente y el Trabajo de Francia aprobó declaraciones de propiedades saludables para el calcio y la vitamina D en mujeres posmenopáusicas, sentando un precedente que otros estados miembros de la Unión Europea están siguiendo. El norte y el oeste de Europa, caracterizados por mayores ingresos disponibles y una mayor conciencia sobre la salud, son las principales regiones de crecimiento para los suplementos infantiles. En Italia, el mercado de suplementos pediátricos se beneficia del canal farmacéutico, donde los farmacéuticos de confianza desempeñan un papel crucial en la recomendación de productos a los padres. Sin embargo, el segmento se enfrenta a desafíos, incluidas las preocupaciones sobre la dependencia de los suplementos y la medicalización de la infancia, especialmente en regiones con sólidos sistemas de salud pública que enfatizan la nutrición basada en alimentos integrales.

Por Aplicación de Salud: El Cuidado de la Piel y el Cabello se Acelera

El refuerzo de la inmunidad representó el 22,13% del mercado en 2025, lo que refleja la demanda continua impulsada por las secuelas de la pandemia de COVID-19 y las enfermedades respiratorias estacionales recurrentes. Se espera que los suplementos para la piel, el cabello y las uñas crezcan a una tasa anual del 9,67% hasta 2031. Este crecimiento se atribuye a la creciente popularidad de los péptidos de colágeno, la biotina y las formulaciones antioxidantes, ya que los consumidores buscan cada vez más soluciones de belleza desde dentro. En enero de 2026, Haleon lanzó Centrum Multibiotics, un producto que combina los beneficios de la salud intestinal y el bienestar general. Esto pone de relieve una tendencia en la que los fabricantes combinan aplicaciones de salud tradicionales para satisfacer la demanda entre categorías. El envejecimiento de la población europea continúa impulsando la demanda de suplementos para la salud ósea y articular, con formulaciones de calcio, vitamina D y glucosamina que mantienen una popularidad estable. Sin embargo, los productos de gestión de energía y peso están enfrentando un mayor escrutinio regulatorio debido a preocupaciones de seguridad asociadas con ciertos estimulantes y supresores del apetito.

Las aplicaciones gastrointestinales y de salud intestinal están experimentando un crecimiento impulsado por la innovación. Por ejemplo, el probiótico de próxima generación Akkermansia muciniphila recibió la aprobación como nuevo alimento en 2024. Además, los postbióticos están emergiendo como una alternativa estratégica para sortear la prohibición regulatoria de las declaraciones de propiedades saludables de los «probióticos». Los suplementos para la salud cardiovascular, liderados por los ácidos grasos omega-3 y los esteroles vegetales, continúan viendo una demanda estable, pero ahora compiten con los alimentos funcionales enriquecidos con los mismos ingredientes. Los suplementos para el manejo de la diabetes siguen siendo un segmento nicho, limitado por las estrictas regulaciones de declaraciones de propiedades saludables de la Autoridad Europea de Seguridad Alimentaria y la reticencia de los médicos a recomendar opciones no farmacéuticas. Los suplementos para la salud cognitiva y mental están ganando impulso, como lo demuestra el lanzamiento en noviembre de 2024 de Berocca Mind de Bayer, que incorpora extracto de salvia española diseñado para apoyar la memoria y combatir el deterioro cognitivo relacionado con la edad. Mientras tanto, los suplementos para la salud ocular, que contienen principalmente luteína y zeaxantina, se están beneficiando de las crecientes preocupaciones sobre el aumento del tiempo frente a pantallas y la exposición a la luz azul.

Por Canal de Distribución: El Comercio Minorista en Línea Acorta Distancias

Las tiendas especializadas capturaron el 45,38% del mercado de distribución en 2025, subrayando su papel como asesores de confianza con selecciones de productos curadas. En Alemania, Italia y Francia, los canales farmacéuticos toman la delantera, respaldados por marcos regulatorios que tratan los suplementos de manera similar a los productos farmacéuticos, enfatizando la necesidad de orientación profesional. Los canales de comercio minorista en línea están en una trayectoria ascendente, creciendo a una tasa anual del 9,11% hasta 2031. Este auge está impulsado por los modelos de suscripción, las marcas de venta directa al consumidor y el atractivo de la entrega a domicilio. Si bien los supermercados e hipermercados actúan como puertas de entrada para las marcas de multivitamínicos convencionales, les resulta difícil igualar la profundidad del surtido de productos y el nivel de consulta experta que ofrecen otros canales.

La venta directa continúa manteniéndose en mercados como Francia e Italia. Aquí, el marketing en red prospera gracias a las relaciones personales y las demostraciones en el hogar. Sin embargo, este canal se enfrenta a desafíos, ya que afronta el escrutinio regulatorio sobre las declaraciones de ingresos y una ola de escepticismo del consumidor respecto a las estructuras de marketing multinivel. Boots, un destacado minorista farmacéutico en el Reino Unido, ha ampliado su gama de suplementos, forjando asociaciones exclusivas, especialmente con Haleon para la línea Centrum Multivitamins. Los canales en línea, aunque lucrativos, albergan el mayor riesgo de falsificaciones. En respuesta, las plataformas están implementando protocolos de autenticación y verificando rigurosamente a los vendedores externos. Una propuesta de 2025 de la Comisión Europea tiene como objetivo ampliar los mandatos de serialización farmacéutica para abarcar las categorías de suplementos de alto riesgo. Si se promulga, esto podría alterar significativamente la dinámica de distribución en línea, especialmente al aumentar los costes de cumplimiento para los vendedores más pequeños.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Italia representó el 21,16% del mercado en 2025, impulsada por un modelo de distribución centrado en la farmacia que establece los suplementos como intervenciones de salud esenciales en lugar de productos de bienestar opcionales. El mercado alemán depende en gran medida de los canales minoristas de productos naturales, con las farmacias manteniendo un papel dominante. La Agencia Nacional de Seguridad Sanitaria de la Alimentación, el Medio Ambiente y el Trabajo de Francia aplica estrictas evaluaciones de seguridad previas a la comercialización que, si bien ralentizan la innovación, refuerzan la confianza del consumidor. Este entorno regulatorio beneficia a las marcas establecidas capaces de gestionar requisitos complejos de expedientes. El Reino Unido, con una tasa de crecimiento anual prevista del 12,21% hasta 2031, es el mercado de más rápido crecimiento entre sus pares. Este crecimiento se debe principalmente a la independencia regulatoria posterior al Brexit, que permite a la Agencia Reguladora de Medicamentos y Productos Sanitarios desviarse de los estándares de la Unión Europea y acelerar las aprobaciones de nuevos ingredientes. El mercado español continúa creciendo de manera constante, respaldado por los hábitos dietéticos mediterráneos que enfatizan las carencias de micronutrientes y un canal farmacéutico que inspira confianza en el consumidor.

El mercado de suplementos de Rusia experimenta volatilidad debido a las tensiones geopolíticas y las fluctuaciones monetarias. Sin embargo, los fabricantes nacionales están ganando cuota de mercado a medida que las marcas occidentales se retiran. Suecia refleja las preferencias nórdicas por formulaciones minimalistas basadas en evidencia, con consumidores que prefieren los suplementos de un solo nutriente frente a las mezclas complejas de multivitamínicos. Bélgica y los Países Bajos se benefician de altos ingresos disponibles y una fuerte conciencia sobre la salud, con una penetración del comercio minorista en línea que supera la media europea. La rápida población envejecida de Polonia y la históricamente baja penetración de suplementos ofrecen un potencial de crecimiento significativo para las marcas que puedan navegar por el modelo de distribución centrado en la farmacia del país y la base de consumidores sensible al precio.

Los mercados europeos más pequeños, como Portugal, Grecia y los países bálticos, presentan marcos regulatorios y de distribución diversos, lo que requiere estrategias de entrada al mercado localizadas. El Instituto Federal Alemán de Evaluación de Riesgos ha introducido niveles de ingesta máxima tolerable actualizados para los micronutrientes, proporcionando a los consumidores directrices de dosificación basadas en la ciencia que reducen las preocupaciones sobre la suplementación a largo plazo. El envejecimiento de la población italiana y la fuerte confianza en los canales farmacéuticos impulsan una demanda sostenida de suplementos dirigidos a la salud ósea, la salud cardiovascular y la función cognitiva. La Autoridad Europea de Seguridad Alimentaria, en virtud del Reglamento 1924/2006, supervisa las declaraciones de propiedades saludables, garantizando que solo las declaraciones bien respaldadas lleguen a los consumidores. Sin embargo, este riguroso proceso ralentiza la innovación y favorece a los actores establecidos con los recursos para financiar ensayos clínicos.

Panorama Competitivo

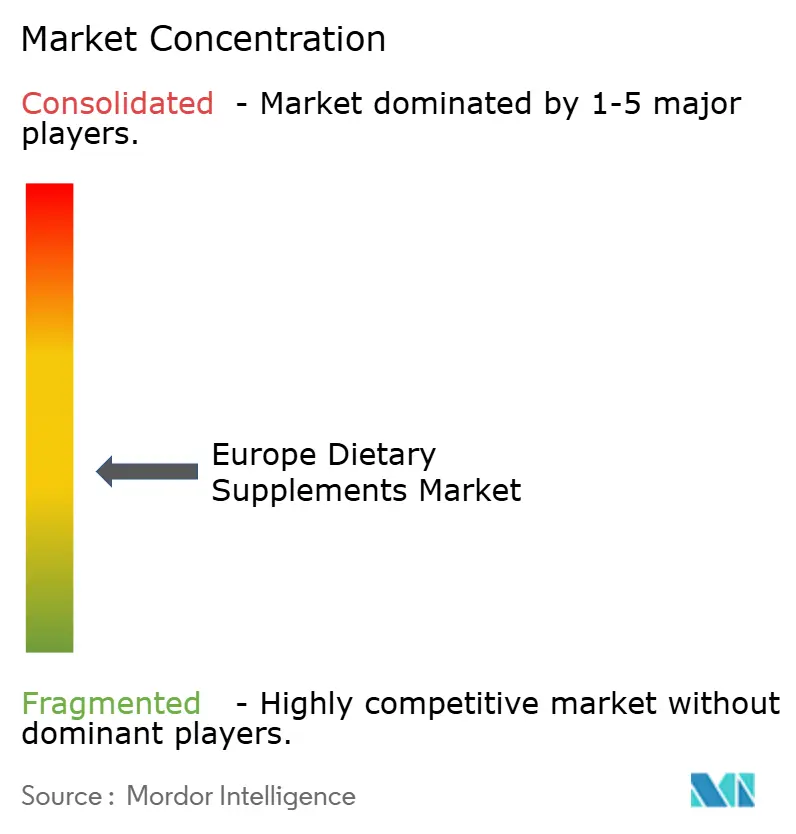

El mercado europeo de suplementos dietéticos está moderadamente fragmentado. Las empresas multinacionales aprovechan las economías de escala en la adquisición y el cumplimiento normativo, mientras que las marcas más pequeñas con enfoque digital obtienen una ventaja competitiva al adaptar rápidamente las fórmulas en función de los comentarios de los consumidores. El aumento de la competencia en los segmentos de probióticos y suplementos de belleza ha llevado a las empresas establecidas a adquirir compañías especializadas, fortaleciendo sus carteras de ingredientes. Esta tendencia pone de relieve un cambio estratégico en las adquisiciones, que enfatiza tanto el valor de la marca como las capacidades tecnológicas.

Además, las empresas están adoptando cada vez más herramientas de evaluación impulsadas por inteligencia artificial para ofrecer servicios de nutrición personalizada. Estas herramientas generan información crítica sobre los consumidores, que luego se utiliza para comercializar vitaminas y alimentos funcionales de manera más eficaz. Al pasar a modelos de venta directa al consumidor, las empresas están reduciendo su dependencia de los canales minoristas tradicionales. Este enfoque no solo mejora los márgenes de beneficio, sino que también fomenta una mayor fidelidad del cliente al ofrecer soluciones personalizadas directamente a los consumidores.

Entre los nuevos actores disruptivos se encuentran los proveedores de ingredientes postbióticos y los desarrolladores de probióticos de próxima generación. Por ejemplo, algunos están avanzando en formulaciones de Akkermansia muciniphila, respaldadas por la aprobación de la cepa como nuevo alimento en 2024. Los actores más pequeños están desafiando a los incumbentes centrándose en mercados nicho, como los suplementos para la menopausia, las gomitas pediátricas y la nutrición deportiva para mujeres, y aprovechando el marketing de influencers para construir valor de marca sin depender de la publicidad tradicional. La autorización de DSM-Firmenich en abril de 2024 para el monohidrato de calcidiol ilustra cómo la innovación en ingredientes puede establecer sólidas ventajas competitivas, ya que la forma de vitamina D con mayor biodisponibilidad exige precios premium y requiere capacidades de fabricación especializadas. El cumplimiento normativo sigue siendo un factor competitivo crítico, con el proceso de declaraciones de propiedades saludables de la Autoridad Europea de Seguridad Alimentaria (Reglamento 1924/2006) favoreciendo a las marcas que invierten en ensayos clínicos y en una preparación exhaustiva de expedientes. Las empresas que están perdiendo terreno incluyen aquellas que dependen de ingredientes botánicos, como la ashwagandha y la hierba de San Juan, que están bajo escrutinio de seguridad, y las marcas que tienen dificultades para autenticar sus cadenas de suministro en medio de las crecientes preocupaciones sobre las falsificaciones.

Líderes de la Industria de Suplementos Dietéticos de Europa

Bayer AG

Haleon PLC

Sanofi S.A.

Vitabiotics Ltd.

Procter and Gamble Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: SFI Health EMEA lanzó los suplementos alimenticios Equazen en Portugal. La línea de productos consiste en suplementos formulados para apoyar la función cognitiva a lo largo de diferentes etapas de la vida.

- Enero de 2025: Una nueva gama de suplementos dietéticos congelados, icesupp, entró en el mercado del Reino Unido. Los suplementos contienen proteína de fruta y guisante como ingredientes principales, junto con vitaminas y minerales esenciales. Cada bolsa de suplemento de 86 ml aporta fruta real, 5 g de proteína, 2,5 g de fibra y 150 calorías, diseñada para mejorar la fuerza y los niveles de energía. La línea de productos inicial presenta tres sabores: Bayas Mixtas, Mango y Maracuyá. Los suplementos se distribuyen en cajas de 12 bolsas en forma líquida a temperatura ambiente, que los usuarios pueden congelar en casa para lograr una consistencia similar a un sorbete.

- Noviembre de 2024: PharmaLinea lanzó las Cápsulas "Your" Arthro Ease, un suplemento dietético de marca privada para la salud articular. El producto contiene ingredientes clínicamente probados que apoyan la regeneración del cartílago, reducen la inflamación y alivian el dolor articular. Los estudios clínicos muestran que el suplemento reduce el dolor articular, el malestar, la hinchazón y la rigidez, al tiempo que mejora la función articular en pacientes con osteoartritis y dolor lumbar. La formulación incluye colágeno tipo II no desnaturalizado, extracto de Boswellia, metilsulfonilmetano y Vitaminas C y D3.

- Octubre de 2024: Oriflame España introdujo una solución de suplemento nutricional personalizado bajo su marca Wellosophy. La nueva oferta de suplementos dietéticos se basa en el éxito del Pack de Bienestar de Oriflame (Hombre/Mujer) al proporcionar soluciones personalizadas adaptadas a los requisitos individuales de cada cliente.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de suplementos dietéticos como productos ingeribles terminados (vitaminas, minerales, botánicos, ácidos grasos, probióticos, aminoácidos, mezclas combinadas) vendidos en forma de tabletas, cápsulas, polvos, gomitas o líquidos para complementar las dietas diarias. Según Mordor Intelligence, los valores reflejan los ingresos a nivel de fabricante en los EU-27, el Reino Unido y Noruega en dólares estadounidenses constantes de 2024.

Los alimentos funcionales, los polvos deportivos orientados al rendimiento, las bebidas energéticas y los nutracéuticos con receta quedan fuera del alcance.

Descripción general de la segmentación

- Por Tipo de Producto

- Vitaminas y Minerales

- Enzimas

- Suplementos Herbales

- Proteínas y Aminoácidos

- Ácidos Grasos

- Probióticos

- Otros Tipos de Productos

- Por Forma

- Tabletas

- Cápsulas y Softgels

- Polvos

- Gomitas

- Líquidos

- Otras Formas

- Por Grupo de Consumidores

- Hombres

- Mujeres

- Niños

- Por Aplicación de Salud

- Salud y Bienestar General

- Salud Ósea y Articular

- Gestión de Energía y Peso

- Salud Gastrointestinal e Intestinal

- Refuerzo de la Inmunidad

- Salud Cardiovascular

- Manejo de la Diabetes

- Salud Cognitiva y Mental

- Cuidado de la Piel, el Cabello y las Uñas

- Salud Ocular

- Otras Aplicaciones de Salud

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas Especializadas

- Canales de Comercio Minorista en Línea

- Venta Directa

- Otros Canales de Distribución

- Por País

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Suecia

- Bélgica

- Polonia

- Países Bajos

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a fabricantes por contrato, comerciantes de ingredientes, farmacéuticos y dietistas en Alemania, Italia, el Reino Unido y los países nórdicos. Los conocimientos sobre precios de venta, márgenes de canal y cambios regulatorios pendientes ajustaron los supuestos del modelo.

Investigación documental

Rastreamos la demanda utilizando las series de gasto en salud de Eurostat, las alertas del Registro de la Unión de la EFSA, los archivos de aduanas nacionales y los informes de Food Supplements Europe. Los archivos de empresas, la prensa de confianza y dos bases de datos de Mordor (D&B Hoovers, Dow Jones Factiva) cubrieron las brechas de ingresos y lanzamientos. Estos ejemplos son ilustrativos; muchas otras referencias nos orientaron.

Dimensionamiento y previsión del mercado

Comenzamos con una reconstrucción descendente que vincula el gasto sanitario de los hogares con la penetración de suplementos. Luego reconciliamos los totales con los volúmenes de importación y los precios en fábrica. Los resúmenes de proveedores muestreados y las verificaciones minoristas pusieron a prueba las divisiones por país. La ratio de envejecimiento, la prevalencia de la obesidad, los ingresos reales, las aprobaciones de declaraciones de la EFSA y el crecimiento de la categoría en línea alimentan una regresión multivariante que proyecta el mercado hasta 2030; el análisis de escenarios examina los ajustes del IVA y una mayor adopción del comercio electrónico.

Ciclo de validación de datos y actualización

Los resultados pasan controles de anomalías frente a envíos y revisiones macroeconómicas; luego dos analistas los aprueban. Los modelos se actualizan anualmente, con actualizaciones intermedias para eventos relevantes.

Por qué la línea de base de suplementos dietéticos de Europa de Mordor es de confianza

Las cifras publicadas divergen porque las empresas amplían las cestas de productos, aplican precios minoristas o actualizan con menor frecuencia.

Nuestro alcance disciplinado, la cadencia anual y la doble validación ofrecen a los responsables de la toma de decisiones un punto de referencia fiable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 22,40 B (2025) | Mordor Intelligence | |

| USD 49,39 B (2025) | Global Consultancy A | Incluye bebidas deportivas y sustitutos de comidas; utiliza márgenes minoristas |

| USD 28,74 B (2025) | Global Consultancy B | Excluye la pequeña Europa del Este; aplica una CAGR uniforme sin nuevas verificaciones de la EFSA |

| USD 39,70 B (2025) | Industry Association C | Se basa en autoinformes de miembros; pasa por alto las marcas exclusivamente en línea |

La comparación confirma que el alcance equilibrado de Mordor y el seguimiento transparente de variables crean una línea de base repetible en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado europeo de suplementos dietéticos en 2031?

Se prevé que alcance USD 38.070 millones en 2031 basándose en una CAGR del 8,23%.

¿Qué tipo de producto lidera actualmente las ventas en Europa?

Las vitaminas y los minerales tienen una participación del 51,31%, lo que los convierte en el segmento dominante de la región.

¿Qué grupo de consumidores está creciendo más rápido?

Los suplementos para niños avanzan a una CAGR del 9,84%, superando a todos los demás grupos.

¿Por qué las gomitas están ganando popularidad frente a las tabletas?

El enmascaramiento del sabor, la comodidad y la novedad del formato impulsan una CAGR del 9,21% para las gomitas, especialmente entre niños y personas mayores.

Última actualización de la página el: