Tamaño y Cuota del Mercado de Suplementos Veganos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos Veganos por Mordor Intelligence

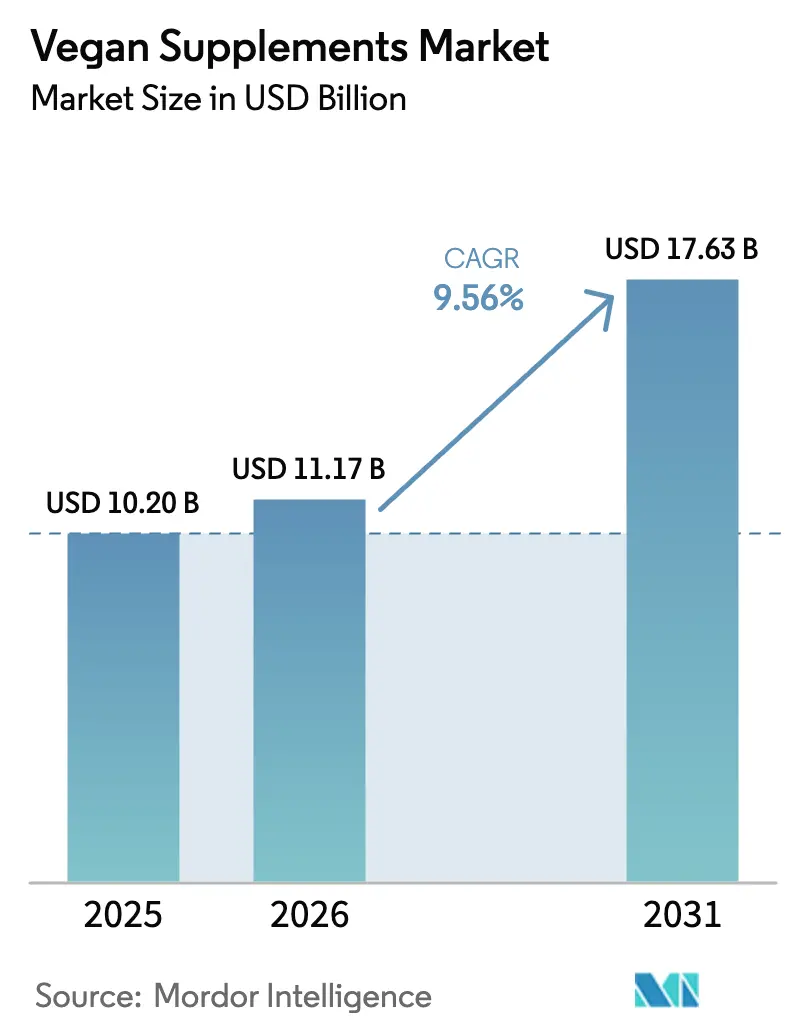

El tamaño del mercado de suplementos veganos fue valorado en 10.200 millones de USD en 2025 y se estima que crecerá desde 11.170 millones de USD en 2026 hasta alcanzar los 17.630 millones de USD en 2031, a una CAGR del 9,56% durante el período de pronóstico (2026-2031). Este crecimiento refleja una tasa de crecimiento anual compuesta (CAGR) del 9,68% durante el período de pronóstico 2025-2030. El mercado está siendo impulsado por varios factores, entre ellos el aumento de la conciencia sobre la salud entre los millennials, regulaciones más estrictas que promueven la fortificación de los productos alimenticios e innovaciones en ingredientes sostenibles. Las grandes empresas alimentarias y farmacéuticas están utilizando estrategias de integración vertical para agilizar sus operaciones y escalar la producción para satisfacer la creciente demanda. Actualmente, América del Norte lidera el mercado en términos de ingresos, pero la región de Asia-Pacífico, en particular India, está creciendo a la tasa más rápida debido al aumento de la conciencia del consumidor y la demanda de productos de origen vegetal. Entre los distintos tipos de productos, las vitaminas ostentan la mayor cuota del mercado, mientras que los prebióticos emergen como el segmento de más rápido crecimiento debido a sus beneficios para la salud intestinal. En cuanto a los formatos de producto, las gomitas son cada vez más populares y crecen más rápido que las cápsulas tradicionales, ya que son más convenientes y atractivas para los consumidores. Los suplementos de omega-3 a base de algas están ganando terreno entre los consumidores premium dispuestos a pagar más por alternativas de origen vegetal de alta calidad. Las fórmulas infantiles se están convirtiendo en un área de crecimiento significativa, ya que los padres buscan cada vez más opciones veganas y más saludables para sus hijos. El mercado está muy fragmentado, con muchos pequeños actores de nicho que compiten por cuota de mercado.

Conclusiones Clave del Informe

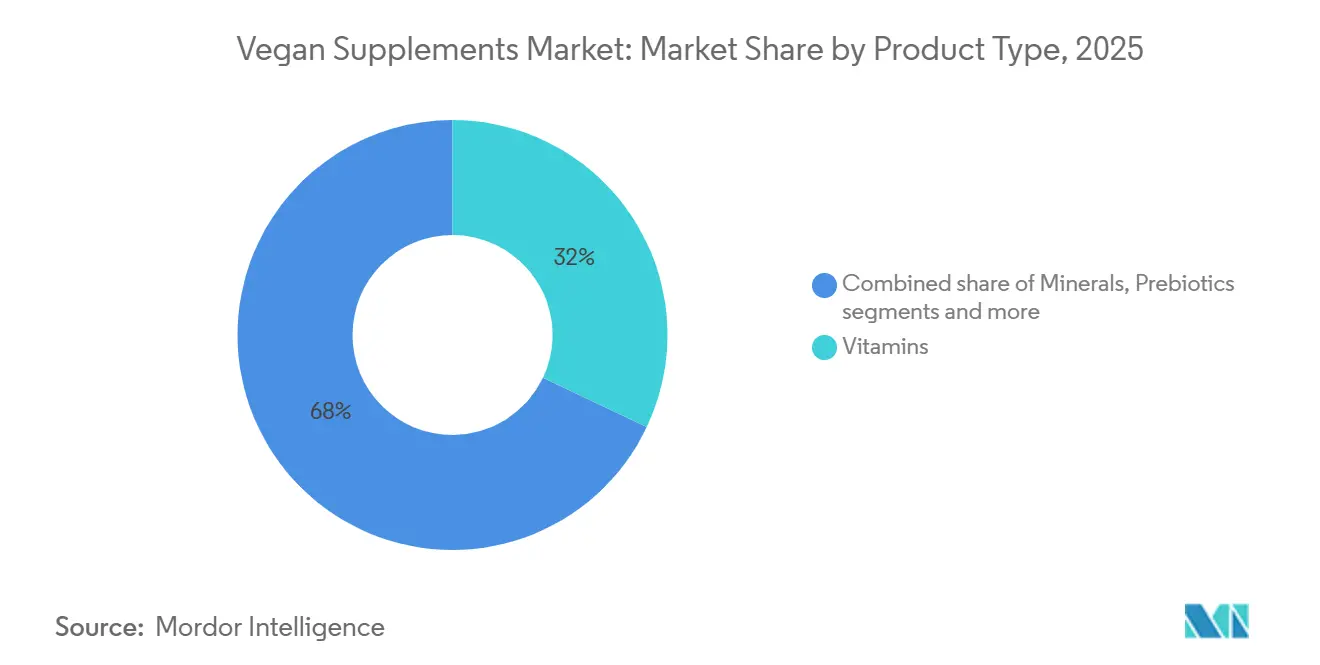

- Por tipo de producto, las vitaminas representaron el 32,03% de la cuota del mercado de suplementos veganos en 2025, mientras que los prebióticos están proyectados para avanzar a una CAGR del 11,44% hasta 2031.

- Por forma, las cápsulas y cápsulas blandas capturaron el 45,58% del tamaño del mercado de suplementos veganos en 2025; se proyecta que las gomitas crezcan a una CAGR del 11,84% hasta 2031.

- Por función, el bienestar general lideró con una cuota de ingresos del 37,96% en 2025; se pronostica que el soporte inmunológico crezca a una CAGR del 11,02% hasta 2031.

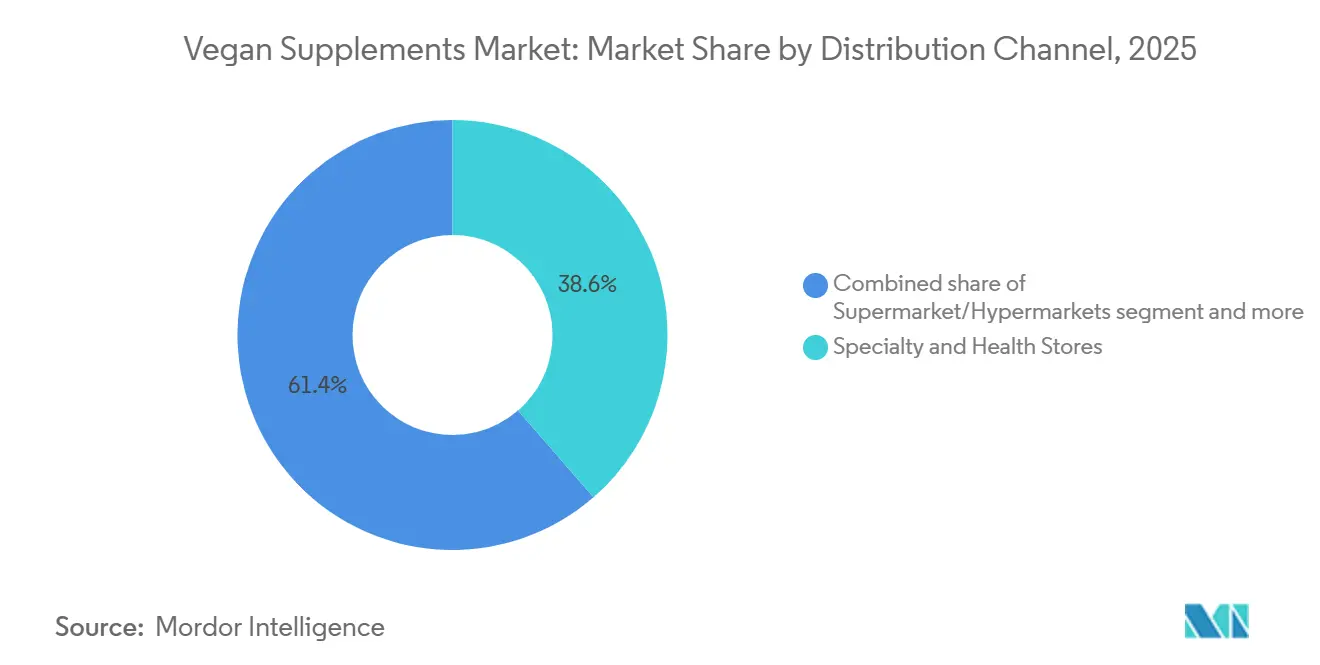

- Por canal de distribución, las tiendas especializadas representaron el 38,62% de las ventas en 2025, aunque se espera que el comercio minorista en línea se expanda a una CAGR del 10,27% hasta 2031.

- Por usuario final, los adultos dominaron el mercado de suplementos veganos, con una cuota del 44,73%. Mientras tanto, el segmento infantil surgió como el de más rápido crecimiento, con una CAGR del 9,88% hasta 2031.

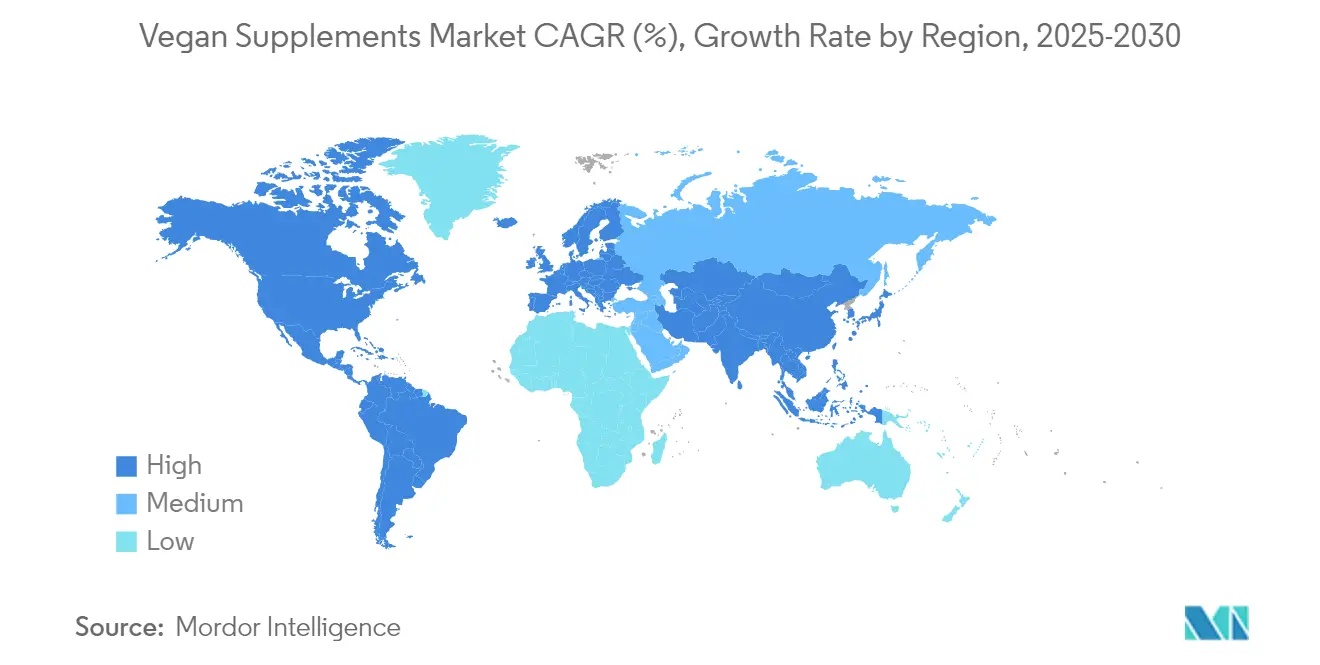

- Por geografía, América del Norte representó el 37,74% de los ingresos de 2025; Asia-Pacífico está proyectado para escalar a una CAGR del 9,75% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Suplementos Veganos*

| FACTOR IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente preferencia del consumidor por las dietas veganas | +2.1% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Creciente demanda de suplementos veganos prenatales entre padres millennials | +1.8% | América del Norte y Europa como núcleo, con expansión hacia centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones gubernamentales de fortificación que incrementan la demanda de suplementos veganos ricos en hierro | +1.5% | Europa, América del Norte, con adopción emergente en India y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Adopción creciente de omega-3 a base de algas como alternativa sostenible | +1.3% | Global, con mercados premium en América del Norte y el norte de Europa | Mediano plazo (2-4 años) |

| Integración creciente de ingredientes ayurvédicos y botánicos | +1.0% | Global, con mayor demanda en América del Norte e India | Mediano plazo (2-4 años) |

| Innovación en formulaciones y formatos de administración | +0.9% | Global, con centros tecnológicos en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La creciente preferencia del consumidor por las dietas veganas incrementa la demanda del mercado

El mercado global de suplementos veganos se está expandiendo rápidamente a medida que más personas adoptan dietas de origen vegetal debido a preocupaciones sobre la sostenibilidad, el impacto ambiental y los beneficios para la salud. Los millennials, los flexitarianos y las personas conscientes de la salud están a la vanguardia de este cambio, optando por alternativas a los productos de origen animal. Según la World Population Review, a partir de 2025, los países con el mayor porcentaje de veganos incluyen India (9%), México (9%), Israel (5%), Canadá (4,6%) e Irlanda (4,1%) [1]Fuente: World Population Review, El veganismo por países 2025,

worldpopulationreview.com. Esta tendencia creciente también es evidente en la industria de la nutrición deportiva, donde atletas como Venus Williams abogan por los suplementos veganos, destacando sus ventajas en la mejora del rendimiento y la recuperación. La popularidad de las dietas de origen vegetal ha generado un crecimiento significativo en el sector alimentario. Por ejemplo, la Asociación de Alimentos de Origen Vegetal de los Estados Unidos informó que las ventas de alimentos de origen vegetal alcanzaron los 8.100 millones de USD en 2024 [2]Fuente: Plant Based Foods Association, "Mercado PBFA," plantbasedfoods.org. Este aumento de la demanda refleja la creciente aceptación de los productos veganos en diversos grupos de consumidores.

Creciente demanda de suplementos veganos prenatales entre padres millennials

Los padres millennials están eligiendo cada vez más suplementos veganos prenatales debido a su preferencia por productos de etiqueta limpia, de origen ético y respetuosos con el medio ambiente durante el embarazo. Esta generación busca activamente alternativas al DHA tradicional a base de aceite de pescado, optando por opciones de origen vegetal como los ácidos grasos omega-3 derivados de algas y el folato de fuentes naturales. Estas elecciones ayudan a evitar preocupaciones sobre toxinas, alérgenos y aditivos sintéticos, garantizando opciones más seguras y saludables tanto para la madre como para el bebé. Organizaciones como la Asociación Americana del Embarazo recomiendan el DHA de origen vegetal para las madres gestantes, mientras que las certificaciones de grupos como The Vegan Society garantizan que los productos prenatales veganos cumplan con estrictos estándares éticos y nutricionales[3]Fuente: Asociación Americana del Embarazo, "Aceite de Pescado Omega‑3 y el Embarazo," americanpregnancy.org. Los padres millennials suelen planificar los embarazos con bastante antelación, lo que conduce a períodos más prolongados de uso de suplementos. Esta tendencia incrementa el valor vitalicio del cliente, ya que muchos comienzan a tomar suplementos antes de la concepción y continúan durante la fase posparto.

Regulaciones gubernamentales de fortificación que incrementan la demanda de suplementos veganos ricos en hierro

Las políticas de fortificación de carácter obligatorio impuestas por los gobiernos están desempeñando un papel significativo en el aumento de la demanda de suplementos veganos ricos en hierro. Las autoridades de salud pública se centran en abordar las deficiencias de micronutrientes mediante la implementación de directrices nutricionales estandarizadas. En regiones como los Estados Unidos y la Unión Europea, las regulaciones están fomentando el uso de formas de hierro y vitamina D2 de origen vegetal y bioasimilable en alimentos y suplementos fortificados. Esto ha llevado a las marcas a priorizar ingredientes veganos de mayor calidad para cumplir con estos requisitos. Por ejemplo, en junio de 2024, el Gobierno de Canadá aprobó la fortificación con vitamina D en el yogur, incluidas las opciones de origen vegetal, lo que pone de manifiesto el creciente apoyo regulatorio a las estrategias de fortificación de carácter vegano [4]Fuente: Health Canada, "Alimentos Fortificados: El Enfoque de Canadá sobre la Fortificación," Canada.ca. Estos avances están impulsando la demanda de compuestos de hierro vegano especializados, como el bisglicinato ferroso y el hierro encapsulado de origen vegetal, conocidos por su eficacia y compatibilidad con las dietas veganas.

Adopción creciente de omega-3 a base de algas como alternativa sostenible

Los suplementos de omega-3 a base de algas son cada vez más populares como alternativa sostenible y ética al aceite de pescado tradicional. Estos suplementos abordan de manera eficaz tanto las preocupaciones ambientales como las de salud. A diferencia del aceite de pescado, el omega-3 a base de algas proporciona los mismos ácidos grasos esenciales, EPA y DHA, sin el riesgo de contaminantes como el mercurio o los microplásticos. Además, ayudan a reducir la presión sobre los ecosistemas marinos sobreexplotados, convirtiéndolos en una opción ecológica. En 2024, el lanzamiento de Life's DHAA B54-0100, que suministra 620 mg de omega-3 por dosis en un formato de cápsula compacta, abrió nuevas posibilidades de uso en gomitas y suplementos masticables. Esta innovación satisface las necesidades de los consumidores que priorizan la comodidad y el sabor. Los avances en la tecnología de fotobiorreactores han hecho más eficiente el cultivo de algas, requiriendo menos tierra, agua y energía en comparación con las fuentes de origen marino. Con el creciente enfoque en la sostenibilidad y las opciones conscientes de la salud, se espera que los suplementos de omega-3 a base de algas experimenten una demanda significativa.

Análisis del Impacto de las Restricciones del Mercado de Suplementos Veganos*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Los altos costos de producción y los precios premium restringen el crecimiento de los suplementos veganos | -1.7% | Global, con impacto agudo en los mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Las interrupciones en la cadena de suministro obstaculizan la expansión del mercado de suplementos veganos | -1.2% | Global, con vulnerabilidad creada por la dependencia de China | Corto plazo (≤ 2 años) |

| La limitada conciencia del consumidor y los conceptos erróneos dificultan la adopción de suplementos veganos | -0.9% | Mercados emergentes en Asia-Pacífico y América Latina, regiones rurales a nivel global | Largo plazo (≥ 4 años) |

| Procesos regulatorios y de certificación estrictos | -0.6% | Europa, América del Norte, con complejidad emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los altos costos de producción y los precios premium restringen el crecimiento de los suplementos veganos

El mercado de suplementos veganos enfrenta desafíos debido a los mayores costos de producción, que hacen que estos productos sean menos asequibles para muchos consumidores. Los suplementos de origen vegetal son a menudo entre un 24% y un 115% más caros que las opciones tradicionales. Esto se debe a que su producción implica procesos avanzados como la fermentación de precisión, métodos de extracción limpia y la obtención de múltiples certificaciones como vegano, sin organismos genéticamente modificados (OGM) y orgánico. Desde 2024, las fluctuaciones globales de precios en las materias primas, en particular para componentes esenciales como las vitaminas A y D, han incrementado aún más los costos. Las interrupciones en la cadena de suministro en regiones clave como China y Europa también han contribuido a estas subidas de precios. Esta brecha de precios es especialmente notable en los mercados emergentes, donde los consumidores son más sensibles a los costos y pueden encontrar más difícil pagar por productos de precio premium. Como resultado, los suplementos veganos son adoptados principalmente en áreas urbanas más adineradas. Sin embargo, los avances tecnológicos, como la producción microbiana de vitaminas a través de la biología sintética y la fermentación, están mejorando gradualmente la eficiencia de la producción.

Las interrupciones en la cadena de suministro obstaculizan la expansión del mercado de suplementos veganos

El mercado de suplementos veganos enfrenta desafíos debido a su dependencia de regiones específicas, en particular China, para obtener materias primas como vitaminas, aminoácidos y extractos botánicos. Esta dependencia hace que el mercado sea vulnerable a interrupciones como el aumento de los costos de flete, los cambios regulatorios y las tensiones geopolíticas. Por ejemplo, los aranceles propuestos en los Estados Unidos sobre las vitaminas fabricadas en China podrían aumentar significativamente los costos de producción de los suplementos veganos. Los problemas relacionados con el clima están afectando el suministro de ingredientes clave. Las sequías en India han reducido la disponibilidad de adaptógenos como la ashwagandha, mientras que la escasez de anchoas en Perú, cruciales para algunos procesos de producción de omega-3 de origen algal, ponen de manifiesto la fragilidad de las cadenas de suministro vinculadas al sector marino. Para hacer frente a estos desafíos, las empresas están explorando opciones de abastecimiento alternativas en regiones como el Sudeste Asiático, América Latina y Europa. Sin embargo, garantizar una calidad y trazabilidad consistentes con nuevos proveedores sigue siendo un obstáculo. Estos problemas persistentes están causando retrasos, incrementando los costos y ralentizando la expansión global de la producción de suplementos veganos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Suplementos Veganos

Por Tipo de Producto:

Las Vitaminas Lideran Mientras los Prebióticos Surgen con FuerzaEn 2025, las vitaminas contribuyeron al 32,03% de los ingresos totales del mercado de suplementos veganos, impulsadas por la necesidad esencial de nutrientes como la B12, la D3 y otros entre los consumidores de dietas de origen vegetal. Estas vitaminas son vitales para abordar las deficiencias comunes en las dietas veganas, garantizando una salud y nutrición adecuadas. Los prebióticos, aunque actualmente son un segmento más pequeño, están ganando un impulso significativo con una tasa de crecimiento anual esperada del 11,44%. Este crecimiento está impulsado por el aumento de la conciencia sobre la salud intestinal y su papel fundamental en el refuerzo de la inmunidad. Los minerales como el hierro y el zinc, junto con los suplementos de omega-3 a base de algas, también experimentan un crecimiento constante de dos dígitos. Un desarrollo notable en 2024 fue la introducción de la vitamina B12 bioactiva cultivada en espirulina, que ofrece una solución sostenible e innovadora para la producción de vitaminas, fortaleciendo aún más el potencial del mercado.

El mercado de suplementos veganos también se ha beneficiado de las aprobaciones regulatorias, como las autorizaciones de la Autoridad Europea de Seguridad Alimentaria (EFSA) para la vitamina D2 derivada de hongos y el L-treonato de magnesio. Estas aprobaciones han fomentado la entrada de nuevas marcas y productos al mercado, ampliando las opciones para los consumidores. Sin embargo, la industria aún enfrenta desafíos, en particular para mejorar las tasas de absorción de los suplementos y abordar los problemas relacionados con el sabor para hacer los productos más atractivos. Los laboratorios de formulación trabajan activamente en estas áreas para mejorar la calidad del producto y la satisfacción del consumidor. Con la creciente demanda de los consumidores, los avances científicos y el apoyo regulatorio, el mercado de suplementos veganos está preparado para un crecimiento e innovación continuos en los próximos años.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Forma:

Las Cápsulas Dominan Mientras las Gomitas se AceleranLas cápsulas y cápsulas blandas representaron el 45,58% de la cuota del mercado de suplementos veganos en 2025, principalmente porque ofrecen una dosificación precisa y son rentables. Estos formatos son populares entre los consumidores que priorizan la comodidad y la asequibilidad. Sin embargo, las gomitas están ganando terreno rápidamente, creciendo a una notable tasa de crecimiento anual compuesta (CAGR) del 11,84%. Este crecimiento está impulsado por su sabor atractivo y su facilidad de uso, lo que las convierte en una opción preferida para muchos consumidores. Las innovaciones como la sustitución de la gelatina por pectina y la introducción de líneas de producción sin almidón están ayudando a reducir el desperdicio y el consumo de energía, haciendo las gomitas más sostenibles.

Los comprimidos continúan atrayendo a los consumidores más sensibles al precio debido a su asequibilidad, mientras que los polvos siguen siendo favoritos entre los deportistas y las personas que prefieren añadir suplementos a batidos u otras bebidas. Cada formato satisface diferentes preferencias de los consumidores, garantizando una gama diversa de opciones en el mercado de suplementos veganos. A medida que crece la demanda de suplementos veganos, los fabricantes se centran en mejorar la calidad y la funcionalidad de estos productos para satisfacer las necesidades cambiantes de los consumidores. Esto incluye abordar desafíos como la estabilidad de los ingredientes y mejorar la experiencia general del consumidor, lo que probablemente impulsará una mayor innovación y crecimiento en el mercado.

Por Función/Beneficio para la Salud:

El Bienestar General Lidera; el Soporte Inmunológico Gana TerrenoEn 2025, el bienestar general representó el 37,96% de las ventas del mercado, lo que refleja una tendencia creciente de personas que priorizan la salud preventiva para mantenerse saludables y evitar futuros problemas de salud. Los consumidores eligen cada vez más suplementos veganos como una forma natural de apoyar su salud general. Los productos de soporte inmunológico están liderando el crecimiento en este mercado, con una tasa de crecimiento anual compuesta (CAGR) del 11,02%. Ingredientes como la ashwagandha, el saúco y los adaptógenos ricos en polifenoles están impulsando esta demanda. Los productos para la gestión del peso están ganando terreno, especialmente a medida que se alinean con el creciente uso de las terapias con agonistas del receptor GLP-1. Las mezclas de proteínas de origen vegetal son particularmente populares para ayudar a las personas a mantener la masa muscular magra mientras gestionan su peso de manera efectiva, convirtiéndolas en una opción preferida para los consumidores conscientes de la salud.

Otros segmentos, como los productos para la salud digestiva y los productos de belleza desde adentro, también se están convirtiendo en importantes áreas de crecimiento en el mercado de suplementos veganos. Estos productos suelen combinar ingredientes naturales de origen vegetal con formulaciones clínicamente probadas, ofreciendo a los consumidores soluciones eficaces para sus necesidades de salud. Por ejemplo, los productos para la salud digestiva frecuentemente incluyen botánicos y probióticos para mejorar la salud intestinal, mientras que los productos de belleza desde adentro se centran en mejorar la salud de la piel, el cabello y las uñas mediante nutrientes de carácter vegano. Esta combinación de beneficios naturales y respaldados por la ciencia está redefiniendo las preferencias de los consumidores, ya que más personas buscan productos funcionales que ofrezcan resultados visibles.

Por Canal de Distribución:

Las Tiendas Especializadas Lideran; El Comercio Electrónico se AceleraLas tiendas especializadas en nutrición contribuyeron al 38,62% de los ingresos del mercado en 2025, ya que ofrecen asesoramiento personalizado y una selección de productos cuidadosamente seleccionada que atrae a los compradores conscientes de la salud. Estas tiendas ofrecen una experiencia de compra personalizada, ayudando a los clientes a tomar decisiones informadas sobre sus necesidades de salud. Este enfoque genera confianza y lealtad, convirtiendo a las tiendas especializadas en una opción preferida para muchos consumidores. Sin embargo, las ventas en línea están ganando terreno rápidamente, con una tasa de crecimiento anual del 10,27%, que se espera que aumente significativamente la presencia digital de los suplementos veganos. Las plataformas de venta directa al consumidor como Billion Vegans están prosperando, logrando altas tasas de conversión mientras mantienen bajos costos de adquisición de clientes de menos de 20 USD.

Los supermercados dedican cada vez más secciones específicas a los productos de origen vegetal, haciendo que los suplementos veganos sean más visibles y accesibles para una audiencia más amplia. Esta estrategia anima a más consumidores a explorar y comprar estos artículos durante sus compras habituales. Al mismo tiempo, se están probando métodos de distribución innovadores, como máquinas expendedoras ubicadas en gimnasios, para proporcionar opciones convenientes para consumir sobre la marcha a los entusiastas del fitness. Estos avances están haciendo que los suplementos veganos sean más accesibles en diversos canales minoristas, adaptándose a las preferencias cambiantes de los consumidores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Adultos Dominan; El Segmento Infantil EmergeEn 2025, los adultos representaron el 44,73% de los ingresos del mercado, impulsados por la creciente adopción de suplementos veganos para la nutrición relacionada con el estilo de vida y la prevención de enfermedades crónicas. Muchos adultos incorporan estos suplementos en sus rutinas diarias para mantener una salud general y abordar objetivos de bienestar específicos. La creciente conciencia sobre la nutrición de origen vegetal y sus beneficios ha fomentado este cambio, ya que más personas buscan formas naturales y sostenibles de apoyar su salud. Por otro lado, las fórmulas infantiles, aunque actualmente son un segmento más pequeño, están creciendo a la tasa más rápida, con una tasa de crecimiento anual compuesta (CAGR) del 9,88%. Este crecimiento está respaldado por el uso creciente de aplicaciones de bienestar entre la Generación Alfa y el enfoque de los padres en la atención sanitaria preventiva para sus hijos, asegurando que reciban los nutrientes esenciales desde temprana edad.

Los suplementos en formato de gomita para niños son cada vez más populares porque son fáciles de consumir y atractivos para los más pequeños. Estos productos facilitan a los padres garantizar que sus hijos obtengan los nutrientes necesarios, pero los fabricantes deben prestar especial atención a los estándares de dosificación y seguridad para satisfacer las necesidades específicas de este grupo de edad. Mientras tanto, los consumidores de edad avanzada continúan impulsando una demanda constante de suplementos veganos que apoyen la salud ósea, la movilidad articular y la función cognitiva. Estos productos suelen estar diseñados para complementar los medicamentos existentes mientras minimizan el riesgo de efectos secundarios o interacciones.

Análisis Geográfico

Mercado de Suplementos Veganos en América del Norte

América del Norte representó el 37,74% de la cuota de mercado en 2025, impulsada por el sólido respaldo de las directrices de fortificación de la FDA y una creciente preferencia por productos premium de etiqueta limpia. Los consumidores de esta región están cada vez más dispuestos a pagar más por suplementos veganos de alta calidad, lo que ha llevado a las empresas a invertir fuertemente en el mercado. Por ejemplo, la adquisición de Garden of Life por parte de Nestlé por 2,3 millardos de USD ha ampliado la disponibilidad de suplementos de origen vegetal en la región. Sin embargo, el mercado enfrenta desafíos como los riesgos arancelarios y una fuerte dependencia del este de Asia para las materias primas. Estos problemas afectan especialmente a los consumidores sensibles al precio, quienes a menudo priorizan la asequibilidad sobre las ofertas premium, lo que crea un entorno de crecimiento mixto en América del Norte.

Mercado de Suplementos Veganos en APAC

Asia está emergiendo como una región clave de crecimiento, con el mercado expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 9,75%. El mercado de suplementos dietéticos de India es prometedor, respaldado por la creciente popularidad del Ayurveda y las políticas gubernamentales que fomentan el uso de productos naturales. Los cambios regulatorios en China y Japón han facilitado que las empresas introduzcan productos innovadores, como probióticos y suplementos para la salud articular. Además, el auge del comercio móvil y el marketing impulsado por influenciadores ha impulsado el crecimiento en el sudeste asiático, que crece a un 7,1%. Sin embargo, las empresas deben abordar desafíos como la sensibilidad al precio y los diferentes estándares regulatorios para tener éxito en este mercado diverso y competitivo.

Mercado de Suplementos Veganos en EMEA y LATAM

Europa sigue siendo un mercado maduro pero innovador, con la Autoridad Europea de Seguridad Alimentaria (EFSA) estableciendo referencias globales a través de sus aprobaciones de nuevos alimentos. Más del 40% de los consumidores europeos priorizan los productos ecológicos, y el 70% busca activamente marcas con sólidos compromisos de sostenibilidad. Países como Alemania y los Países Bajos están liderando el camino con iniciativas como directrices de nutrientes y campañas que promueven las proteínas de origen vegetal. A pesar de estos avances, la región enfrenta desafíos como las complejidades regulatorias posteriores al Brexit, que han creado obstáculos administrativos para las empresas. Mientras tanto, regiones como América Latina, Oriente Medio y África experimentan un crecimiento moderado en los dígitos medios únicos.

Panorama Competitivo

El mercado de suplementos veganos está moderadamente fragmentado, con marcas de nicho que ganan popularidad en áreas como la nutrición deportiva sin colágeno, paquetes de suplementos personalizados basados en ADN y nootrópicos a base de hongos. Las grandes empresas están respondiendo a esta competencia mediante fusiones y adquisiciones. Por ejemplo, Nestlé Health Science integró Nature's Bounty y Solgar en 2025, mientras que Glanbia adquirió Flavor Producers en 2024 por 300 millones de USD para mejorar los perfiles de sabor botánico. Los avances tecnológicos también están impulsando la innovación, con la fermentación de precisión que permite la producción de colágeno bioidentico, EPA/DHA a base de algas y vitamina D2 con un menor impacto ambiental.

Las empresas emergentes están aprovechando los canales de venta directa al consumidor y el marketing de contenidos para superar su limitada presencia en las tiendas físicas. Muchas de estas empresas se centran en la propiedad intelectual, con un número creciente de patentes registradas para innovaciones como la microencapsulación y los minerales quelados. Los co-fabricantes están ampliando sus instalaciones de sala limpia para producir suplementos en formato de gomita, cuya popularidad está en aumento. Para hacer frente a los desafíos de la cadena de suministro, las empresas están diversificando su abastecimiento hacia regiones como India, Brasil y Europa. Sin embargo, mantener una calidad consistente mediante auditorías añade costos operativos.

El mercado de suplementos veganos está evolucionando rápidamente, impulsado por la innovación y los cambios en las preferencias de los consumidores. Las empresas están invirtiendo en tecnologías avanzadas y prácticas sostenibles para diferenciarse en un panorama competitivo. Mientras que los actores más grandes se expanden mediante adquisiciones, las marcas más pequeñas encuentran el éxito centrándose en segmentos de nicho y aprovechando las estrategias de marketing digital. La diversificación de la cadena de suministro y los avances en los procesos de fabricación están ayudando a abordar algunos desafíos, pero problemas como la presión de costos y el control de calidad persisten. A medida que el mercado crece, la capacidad de adaptarse rápidamente y ofrecer productos de alta calidad respaldados por la ciencia será clave para el éxito.

Líderes de la Industria de Suplementos Veganos

NOW Foods

Glanbia plc

Nordic Naturals, Inc.

Herbalife Nutrition Ltd.

Nestle S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Suplementos Veganos Cubiertas en este Informe

- NOW Foods

- Glanbia plc

- Nordic Naturals, Inc.

- Herbalife Nutrition Ltd.

- Nestle S.A.

- Deva Nutrition

- Solgar Inc.

- Naturaltein LNG Pvt. Ltd.

- H&H Group

- PlantFusion

- Complement

- The Hut.com Ltd.

- MRO MaryRuth, LLC

- Jarrow Formulas, Inc.

- Sunwarrior LLC

- Nuzest Natural Products Pty Ltd

- Plantigo Nutrition Private Limited

- Ora Organic

- Unived

- Fermentis Life Sciences

Leer el Análisis de las Empresas del Mercado de Suplementos Veganos

Desarrollo Reciente de la Industria en el Mercado de Suplementos Veganos

- Febrero de 2025: ACG Capsules presenta cápsulas impresas totalmente veganas. Cada aspecto de las cápsulas, desde la cubierta hasta la impresión, cumple con estrictos estándares veganos y respalda la creciente demanda de transparencia, sostenibilidad y opciones libres de crueldad animal en medicamentos y suplementos dietéticos.

- Abril de 2024: Rasayanam, una marca de confianza en productos de bienestar natural, ha lanzado oficialmente su suplemento de omega-3 100% de origen vegetal, ofreciendo una forma fiable y de carácter vegano de obtener nutrientes esenciales que a menudo faltan en las dietas vegetarianas.

- Abril de 2024: OpenStore adquirió Future Kind, una empresa de suplementos 100% vegana centrada en la sostenibilidad, fundada por los hermanos Shaun y Eliot, para incorporarla a su cartera de marcas mediante una adquisición.

Alcance del Informe Global del Mercado de Suplementos Veganos

Los suplementos veganos son suplementos de origen vegetal que se consumen para alcanzar la ingesta dietética de referencia requerida. El mercado global de suplementos veganos (en adelante denominado el mercado estudiado) está segmentado por tipo de producto, forma, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en vitaminas, minerales, proteínas, suplementos de ácidos grasos omega y otros suplementos veganos. En función de la forma, el mercado está segmentado en polvo, cápsulas y otros. En función del canal de distribución, el mercado estudiado está segmentado en supermercados/hipermercados, farmacias y droguerías, tiendas de venta minorista en línea y otros canales de distribución. Proporciona un análisis de las economías emergentes y consolidadas de todo el mundo, que comprende América del Norte, Europa, América del Sur, Asia-Pacífico, Oriente Medio y África. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han elaborado sobre la base del valor (en miles de millones de USD).

Resumen de la Segmentación

| Vitaminas |

| Minerales |

| Prebióticos |

| Ácidos Grasos Omega |

| Otros Suplementos Veganos |

| Cápsulas y Cápsulas Blandas |

| Comprimidos |

| Gomitas |

| Otras Formas |

| Bienestar General |

| Soporte Inmunológico |

| Gestión del Peso |

| Salud Digestiva e Intestinal |

| Otros |

| Supermercados/Hipermercados |

| Tiendas Especializadas y de Salud |

| Minoristas en Línea |

| Otros Canales de Distribución |

| Adultos |

| Niños |

| Población de Edad Avanzada |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Países Bajos | |

| Suecia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudí |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur |

| Por Tipo de Producto | Vitaminas | |

| Minerales | ||

| Prebióticos | ||

| Ácidos Grasos Omega | ||

| Otros Suplementos Veganos | ||

| Por Forma | Cápsulas y Cápsulas Blandas | |

| Comprimidos | ||

| Gomitas | ||

| Otras Formas | ||

| Por Función/Beneficio para la Salud | Bienestar General | |

| Soporte Inmunológico | ||

| Gestión del Peso | ||

| Salud Digestiva e Intestinal | ||

| Otros | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas Especializadas y de Salud | ||

| Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Usuario Final | Adultos | |

| Niños | ||

| Población de Edad Avanzada | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Países Bajos | ||

| Suecia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudí | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de suplementos veganos?

El mercado de suplementos veganos se sitúa en 11.170 millones de USD en 2026 y está en camino de alcanzar los 17.630 millones de USD en 2031 a una CAGR del 9,56%.

¿Qué segmento de producto lidera el mercado de suplementos veganos?

Las vitaminas ostentan la mayor cuota con el 32,03% de los ingresos de 2025, seguidas de los minerales y los aceites omega-3.

¿Qué región está creciendo más rápido?

Asia-Pacífico, impulsada por India y el comercio electrónico del Sudeste Asiático, se espera que crezca a una CAGR del 9,75% de 2026 a 2031.

¿Qué proporción del mercado de suplementos veganos es generada por los consumidores adultos?

Los adultos contribuyen al 44,73% de la demanda total, convirtiéndolos en el grupo de usuario final individual más grande.

Última actualización de la página el: