Tamaño y Participación del Mercado de Polímeros Conductores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polímeros Conductores por Mordor Intelligence

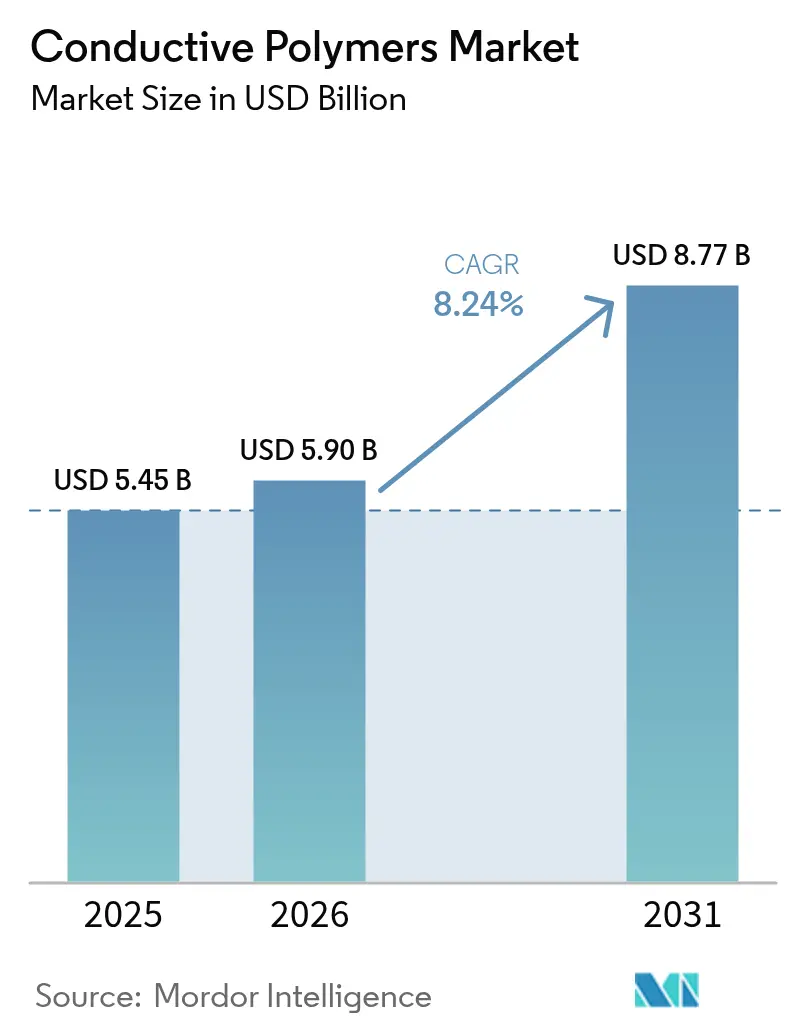

El tamaño del mercado de Polímeros Conductores en 2026 se estima en USD 5.900 millones, creciendo desde el valor de 2025 de USD 5.450 millones con proyecciones para 2031 que muestran USD 8.770 millones, creciendo a una CAGR del 8,24% durante 2026-2031. La expansión está respaldada por el cambio de conductores metálicos a polímeros ligeros en la electrónica de próxima generación, la electrificación de vehículos y la rápida adopción de dispositivos flexibles. Los fabricantes de automóviles están reemplazando los escudos metálicos de interferencia electromagnética (EMI) por alternativas poliméricas para extender la autonomía de conducción, mientras que las marcas de electrónica priorizan la reducción del factor de forma sin sacrificar la integridad de la señal. Las innovaciones de procesamiento que elevan la conductividad por encima de 4.000 S/cm y mantienen la flexibilidad han acortado los ciclos de desarrollo, alentando a los ingenieros de diseño a especificar polímeros conductores en una etapa más temprana. Al mismo tiempo, los esfuerzos de localización de la cadena de suministro en Asia-Pacífico se han combinado con incentivos gubernamentales para la movilidad eléctrica para reforzar el liderazgo regional en producción y consumo. El efecto acumulativo de estos impulsores sitúa al mercado de polímeros conductores en una senda de crecimiento resiliente a pesar de las fluctuaciones en los precios de las materias primas.

Conclusiones Clave del Informe

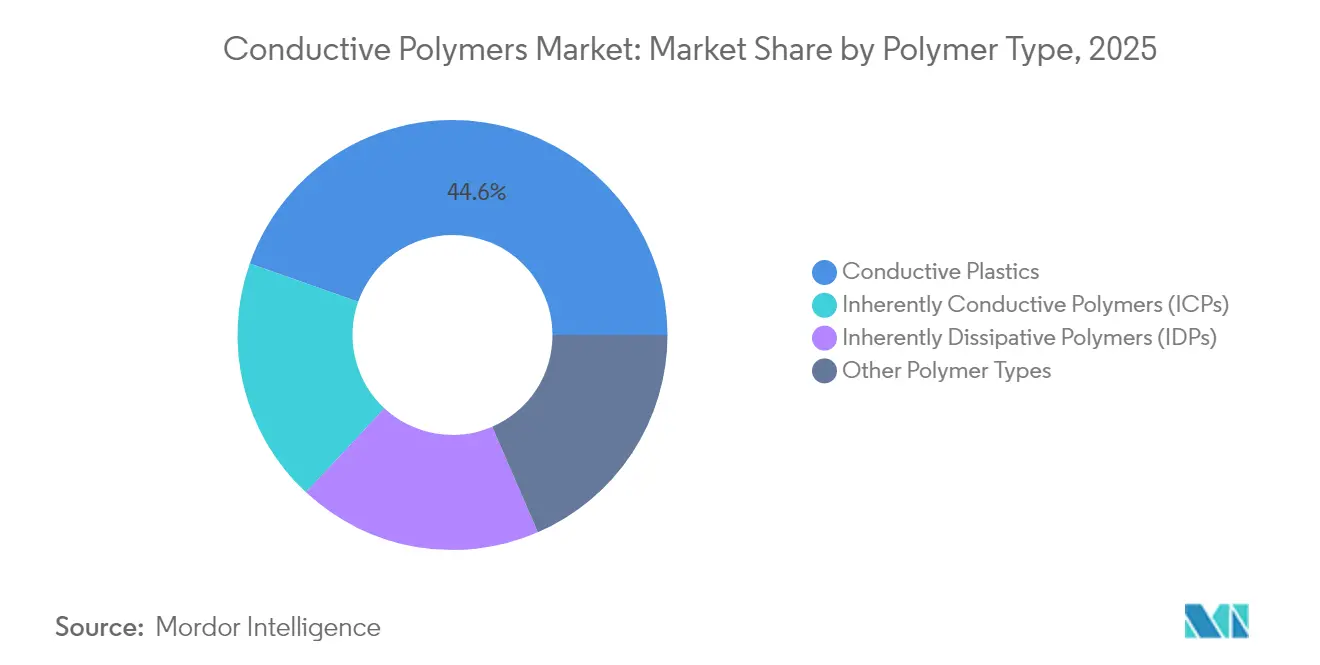

- Por tipo de polímero, los plásticos conductores lideraron con una participación de ingresos del 44,60% en 2025, mientras que los polímeros intrínsecamente conductores registraron la CAGR proyectada más alta del 8,42% hasta 2031.

- Por clase, los polímeros conductores conjugados capturaron el 40,10% de la participación del mercado de polímeros conductores en 2025, y se prevé que los polímeros conductores iónicos se expandan a una CAGR del 8,72% hasta 2031.

- Por aplicación, los componentes de productos representaron el 44,05% del tamaño del mercado de polímeros conductores en 2025 y avanzan a una CAGR del 8,5% hasta 2031.

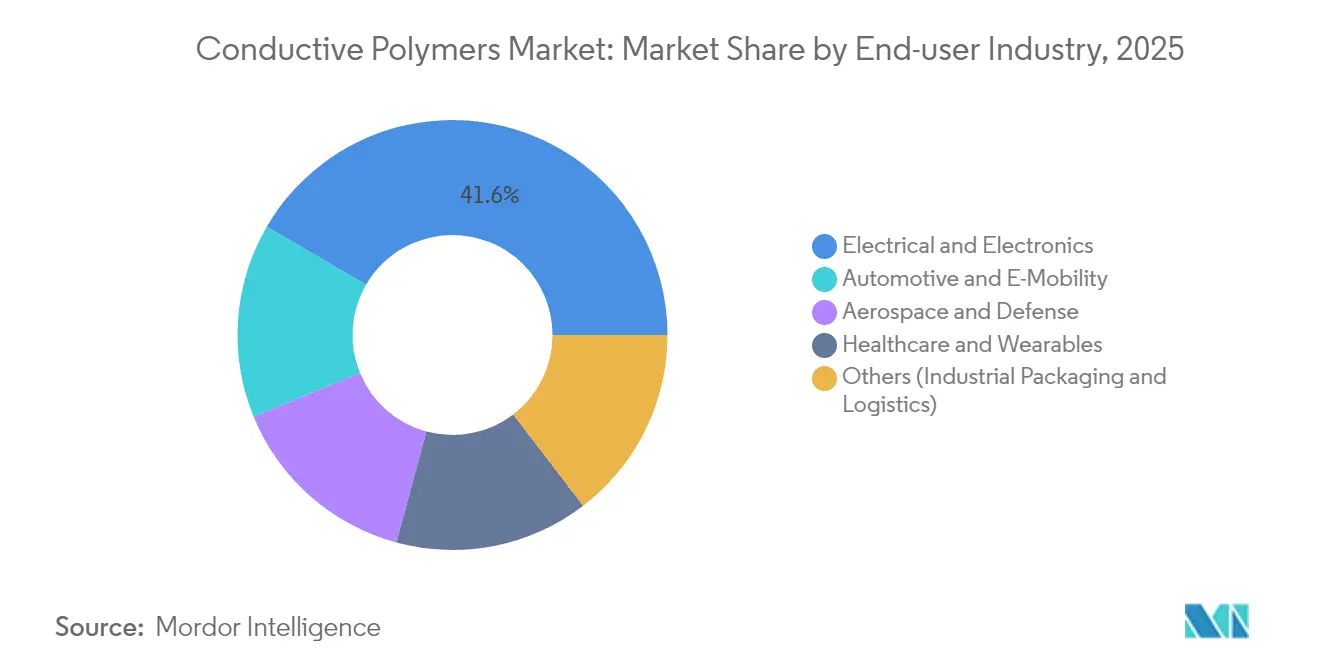

- Por industria de usuario final, la industria eléctrica y electrónica mantuvo el 41,60% del tamaño del mercado de polímeros conductores en 2025, mientras que el sector automotriz y de movilidad eléctrica es el de mayor crecimiento con una CAGR del 9,18% hasta 2031.

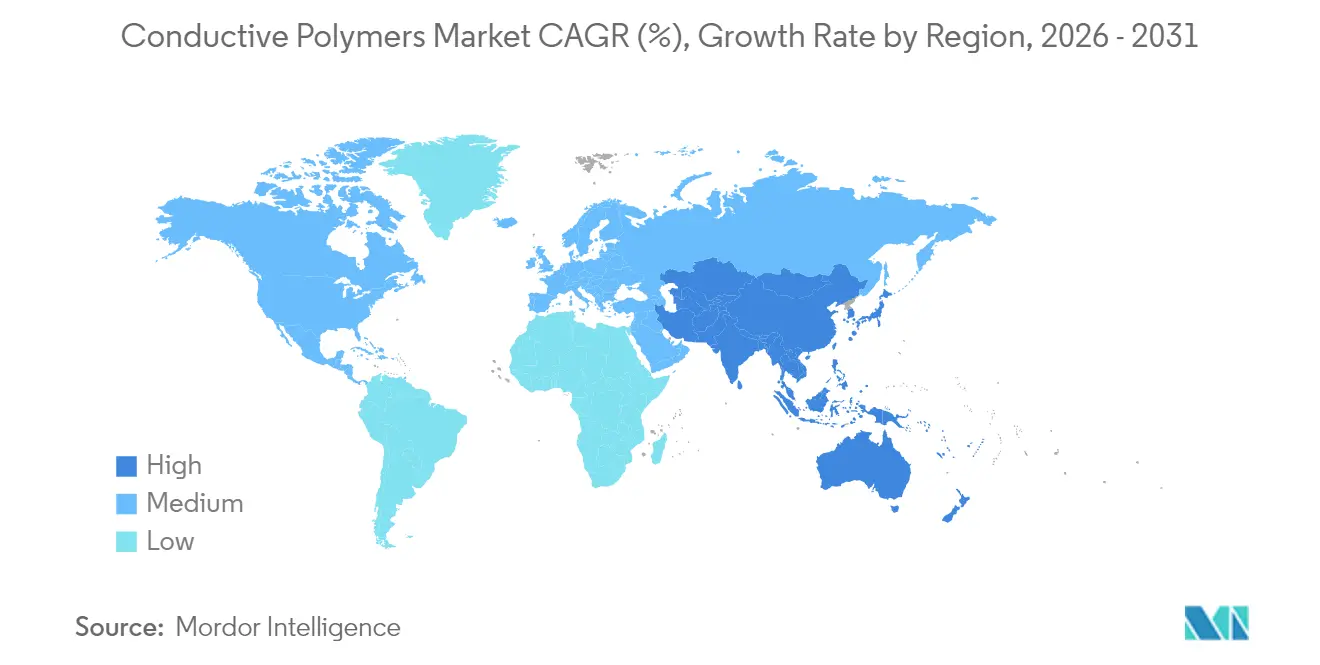

- Por geografía, Asia-Pacífico dominó con una participación de ingresos del 45,70% en 2025 y sigue siendo la región de más rápido crecimiento con una CAGR del 9,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polímeros Conductores

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de blindaje EMI ligero en vehículos eléctricos y electrónica de consumo | 2.1% | Global, con concentración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Adopción impulsada por el comercio electrónico de embalaje antiestático | 1.8% | Global, particularmente América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de dispositivos termoeléctricos flexibles para uso en prendas de vestir después de 2025 | 1.2% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Antenas conformadas de grado militar que utilizan Polímeros Intrínsecamente Conductores | 0.9% | América del Norte y Europa, con aplicaciones de defensa emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Flexibilidad de diseño y amplio alcance de innovación mediante personalización | 0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Blindaje EMI Ligero en Vehículos Eléctricos y Electrónica de Consumo

Los vehículos eléctricos emiten mayor interferencia electromagnética que los automóviles de combustión interna. Los escudos metálicos tradicionales añaden peso que reduce la autonomía, lo que lleva a los fabricantes de equipos originales (OEM) a especificar polímeros conductores ligeros, que reducen la masa de los componentes hasta en un 28% logrando una eficacia de blindaje comparable. En los teléfonos inteligentes, los circuitos 5G se sitúan más cerca de las antenas; por ello, los fabricantes seleccionan escudos poliméricos que adelgazan las paredes del dispositivo sin comprometer la calidad de la señal. Asia-Pacífico se beneficia más porque alberga la mayor parte de las líneas de ensamblaje global de baterías para vehículos eléctricos y teléfonos inteligentes. Los fabricantes de automóviles europeos están adoptando soluciones similares para cumplir los objetivos de emisiones de la flota. Las bibliotecas de diseño creadas para dispositivos de consumo se transfieren ahora a plataformas automotrices, acelerando la adopción intersectorial.

Adopción Impulsada por el Comercio Electrónico de Embalaje Antiestático

Los centros de cumplimiento en línea envían miles de millones de productos electrónicos cada año, aumentando la necesidad de embalaje seguro contra la electricidad estática. Los proveedores de logística reportan un 37% menos de devoluciones de productos relacionadas con la estática después de adoptar sobres con revestimiento polimérico, impulsando la demanda en América del Norte, donde los volúmenes de paquetes continúan aumentando[1]Centro de las Naciones Unidas para el Desarrollo Regional, "Estado de los Residuos Plásticos en Asia y el Pacífico," un.org . Los exportadores de Asia-Pacífico replican estas prácticas para satisfacer las especificaciones de los compradores, expandiendo aún más el mercado de polímeros conductores.

Adopción de Dispositivos Termoeléctricos Flexibles para Uso en Prendas de Vestir después de 2025

Los dispositivos de atención médica dependen cada vez más de la energía obtenida del calor corporal. Las fibras recientes de PEDOT:PSS ofrecen factores de potencia superiores a 147 µW m-1 K-2 mientras resisten 1.000 ciclos de flexión, permitiendo textiles inteligentes verdaderamente autónomos. La demanda de monitoreo biométrico continuo en el cuidado de personas mayores impulsa los pedidos en Japón, Corea del Sur y los Estados Unidos. Las marcas de ropa integran cintas termoeléctricas delgadas en prendas de compresión, desbloqueando una categoría de productos premium que expande el mercado de polímeros conductores más allá de la electrónica tradicional.

Antenas Conformadas de Grado Militar que Utilizan Polímeros Intrínsecamente Conductores

Las fuerzas de defensa requieren antenas que se integren perfectamente con las superficies curvas de aeronaves y equipos de soldados. Los polímeros intrínsecamente conductores se moldean en formas complejas mientras mantienen patrones de radiación estables en anchos de banda amplios, superando a las unidades de metal grabado en peso y aerodinámica. Los contratos norteamericanos para plataformas furtivas han desplazado los presupuestos de prototipos hacia estos materiales, y los proveedores europeos están probando matrices reconfigurables para mejorar las operaciones multibanda. Se espera que la transferencia de esta tecnología a los vehículos aéreos no tripulados (UAV) comerciales abra ingresos adicionales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de procesamiento y robustez mecánica limitada | -1.2% | Global, con impacto particular en aplicaciones sensibles al costo | Corto plazo (≤ 2 años) |

| Precios volátiles de anilina y monómeros especiales | -0.6% | Global, con impacto agudo en la manufactura de Asia-Pacífico | Mediano plazo (2-4 años) |

| Desafíos de reciclaje al final de la vida útil de los compuestos híbridos | -0.8% | Europa y América del Norte liderando, con preocupaciones emergentes en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Procesamiento y Robustez Mecánica Limitada

Lograr una conductividad similar a la de los metales en polímeros generalmente requiere pasos de postratamiento como lavado ácido o intercambio de solventes, lo que eleva los costos de producción hasta en un 23% en relación con los plásticos convencionales. La fatiga mecánica sigue siendo un desafío porque las estructuras altamente dopadas pueden agrietarse bajo flexión repetida. Los fabricantes de automóviles especifican aditivos de refuerzo, pero estos aumentan el peso y eliminan algunas ventajas. Los grupos de investigación están explorando matrices elastoméricas que encapsulan dominios conductores para equilibrar las propiedades, aunque la adopción a escala masiva depende de las hojas de ruta de reducción de costos[2]N. Kim et al., "Compuestos de polímeros conductores elásticos en módulos termoeléctricos," Nature Communications, nature.com .

Precios Volátiles de Anilina y Monómeros Especiales

Los monómeros de alta pureza adecuados para grados médicos o aeroespaciales provienen de una base reducida de proveedores en China y Alemania, exponiendo a los actores intermedios a perturbaciones en el suministro. Algunos convertidores se cubren con contratos a largo plazo, pero las empresas más pequeñas mantienen inventarios más altos, lo que infla las necesidades de capital de trabajo. La incertidumbre de precios resultante desalienta la especificación en bienes de consumo sensibles al costo, limitando el crecimiento del volumen a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Polímero: Los Plásticos Conductores Mantienen el Liderazgo en Volumen

Los plásticos conductores representaron el 44,60% del tamaño del mercado de polímeros conductores en 2025 porque los activos de extrusión y moldeo por inyección ya están amortizados, lo que permite una producción económica a escala de múltiples kilotones. Estos polímeros cumplen con los estándares de EMI para carcasas de computadoras portátiles y soportes de sensores automotrices, apoyando la expansión en aplicaciones maduras. Los polímeros intrínsecamente conductores registran la CAGR más rápida del 8,42% hasta 2031, ya que los dispositivos de atención médica portátiles y las antenas conformadas demandan mayor conductividad por gramo. Los avances en el procesamiento, como la polimerización en fase de vapor, reducen la densidad de defectos, estrechando la brecha de propiedades con los metales.

Los polímeros intrínsecamente disipativos mantienen un nicho en pisos de fábricas y líneas de semiconductores donde la disipación rápida de la electricidad estática previene microdaños. Otros tipos de polímeros incluyen compuestos híbridos que combinan cargas de nanocarbono con poliuretano termoplástico, permitiendo circuitos elásticos. Las mejoras continuas sugieren que el mercado de polímeros conductores se desplazará gradualmente desde los plásticos de uso general hacia formulaciones de polímeros intrínsecamente conductores de mayor valor, manteniendo al mismo tiempo una amplia base de aplicaciones sensibles al precio.

Por Clase: Los Polímeros Conductores Conjugados Anclan los Casos de Uso de Alta Gama

Los polímeros conductores conjugados capturaron el 40,10% de la participación del mercado de polímeros conductores en 2025 debido a protocolos de síntesis confiables y estabilidad en condiciones ambientales. Funcionan como electrodos transparentes en pantallas y como capas activas en transistores electroquímicos orgánicos utilizados para diagnósticos en el punto de atención.

A pesar de su base más pequeña, los polímeros conductores iónicos se expanden a una CAGR del 8,72% porque transportan tanto cargas electrónicas como iónicas, lo que es fundamental para las biointerfaces y las baterías de estado sólido. Los polímeros de transferencia de carga atienden a sensores que requieren potenciales redox específicos. Los polímeros rellenos conductivamente siguen siendo competitivos en costos para bandejas antiestáticas donde una conductividad moderada es suficiente.

Por Aplicación: Los Componentes de Productos Dominan el Volumen y el Valor

Los componentes de productos representan el 44,05% del tamaño del mercado de polímeros conductores y se expanden más rápidamente a una CAGR del 8,5% hasta 2031 porque incluyen amplias categorías de dispositivos que van desde juntas de altavoces de teléfonos inteligentes hasta carcasas de radar para vehículos. Los fabricantes de equipos originales (OEM) prefieren polímeros que ofrezcan blindaje EMI sin pasos de mecanizado, reduciendo el tiempo de ensamblaje. El embalaje antiestático sigue siendo esencial a medida que los recuentos globales de paquetes aumentan; los recubrimientos conductores protegen los semiconductores durante el envío de múltiples nodos. Los contenedores de manejo de materiales aprovechan los grados disipativos duraderos para prevenir la atracción de polvo y los fallos de componentes en almacenes automatizados. Las soluciones de superficies de trabajo y pisos protegen los equipos sensibles en las fábricas de semiconductores.

El costo por pieza de las antenas de polímeros conductores ha caído a USD 0,023, lo que permite etiquetas de IoT desechables para el seguimiento de inventario. Las técnicas de fabricación aditiva imprimen trazas de circuitos directamente sobre carcasas curvas, simplificando las cadenas de suministro. La combinación de aplicaciones subraya cómo las reducciones incrementales de costos desbloquean nuevos niveles de demanda, ampliando el mercado de polímeros conductores direccionable.

Por Industria de Usuario Final: La Electrónica Lidera, la Movilidad Acelera

La industria eléctrica y electrónica representó el 41,60% del tamaño del mercado de polímeros conductores en 2025, ya que los teléfonos inteligentes, las computadoras portátiles y los servidores requieren blindaje compacto. Los dispositivos portátiles adoptan cada vez más polímeros para cumplir con los mandatos de perfiles más delgados. El sector automotriz y de movilidad eléctrica registra la CAGR más alta del 9,18% porque los trenes de potencia eléctricos aumentan la complejidad de la EMI mientras que los objetivos de autonomía penalizan el peso. Las carcasas de baterías, las carcasas de inversores y las juntas de puertos de carga se benefician de la sustitución por polímeros.

Las aplicaciones aeroespaciales y de defensa demandan materiales resistentes para entornos de alta aceleración o gran altitud; la adopción temprana valida el rendimiento antes de una implementación más amplia. La atención médica y los dispositivos portátiles crecen impulsados por parches de glucosa y camisetas de electrocardiograma (ECG) que requieren conductores elásticos y biocompatibles. El embalaje industrial y la logística continúan proporcionando una demanda de referencia estable. La electrificación intersectorial eleva al mercado de polímeros conductores al estatus de componente estratégico en todas las cadenas de valor.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 45,70% en el mercado de polímeros conductores en 2025 y está creciendo a una CAGR del 9,05% hasta 2031, impulsado por sus densos clústeres de fabricación de electrónica y los subsidios gubernamentales para la movilidad eléctrica. China domina el volumen en el ensamblaje de teléfonos inteligentes y paquetes de baterías para vehículos eléctricos, mientras que Japón lidera la investigación y el desarrollo de polímeros de alta pureza.

En América del Norte, los Estados Unidos aceleran la producción doméstica de vehículos eléctricos con incentivos fiscales federales, creando una demanda creciente de componentes de blindaje ligeros. El gasto en defensa canaliza fondos hacia programas de antenas conformadas que especifican polímeros intrínsecamente conductores. La industria aeroespacial de Canadá integra circuitos elásticos en sistemas de seguridad de cabina, mientras que las exportaciones de ensamblaje de vehículos eléctricos de México aumentan la demanda regional. Los acuerdos comerciales que facilitan el flujo de materiales a través de las fronteras apoyan la coherencia del mercado.

Europa exhibe una adopción constante respaldada por estrictos límites de emisiones vehiculares que recompensan la reducción de peso. Alemania es pionera en soluciones de EMI ricas en polímeros en vehículos eléctricos premium. El sector aeroespacial de Francia demanda grados de alto rendimiento para antenas en vuelo. Las iniciativas nórdicas en economía circular favorecen los plásticos conductores reciclables. El marco REACH de la Unión Europea incentiva los procesos de polímeros con bajo contenido de compuestos orgánicos volátiles (COV). Los centros de fabricación de electrónica de Europa del Este adoptan pisos antiestáticos para cumplir con las auditorías de clientes globales, expandiendo el perímetro del mercado de polímeros conductores dentro del continente.

Análisis de la cadena de valor

La cadena de valor de los polímeros conductores comienza con materias primas petroquímicas y especializadas upstream (anilina y otros monómeros), dopantes y aditivos conductores (negro de carbono, grafeno y nanotubos de carbono). Estas entradas fluyen hacia los productores de polímeros y proveedores de productos químicos especializados que formulan polímeros conductores intrínsecos y dispersiones (por ejemplo, sistemas PEDOT:PSS) y hacia los compuestos que producen plásticos conductores y masterbatches para extrusión, moldeo por inyección y aplicaciones de película. En el segmento intermedio, los convertidores y procesadores (compuestos, recubrimiento, impresión y tratamiento posterior como intercambio de solventes/lavado con ácido) adaptan la conductividad, la flexibilidad y la durabilidad para usos finales que incluyen el blindaje EMI en electrónica y vehículos, embalaje antiestático y componentes emergentes relacionados con el almacenamiento de energía.

Aguas abajo, la distribución combina el contacto directo con OEM para grados de ingeniería con un alcance liderado por distribuidores hacia convertidores de electrónica impresa y embalaje, donde la calificación y la consistencia impulsan pedidos recurrentes. Persisten cuellos de botella clave en torno a la volatilidad de los rellenos conductores y monómeros especializados y la complejidad de procesamiento, lo que puede elevar los costos frente a los plásticos convencionales y prolongar los ciclos de calificación; esto sostiene la demanda de materiales de sustitución directa compatibles con las líneas de recubrimiento/secado existentes. Movimientos recientes de proveedores, como el lanzamiento por parte de NanoXplore de polvo de grafeno de alta pureza (xGnP D500-HP) y la comercialización conjunta de NanoXplore con Techmer PM del masterbatch GrapheneBlack xGnP para películas plásticas (ambos en 2026), ilustran un refuerzo upstream-a-midstream orientado a estabilizar el rendimiento en películas y piezas moldeadas y a acortar el tiempo de escalamiento para aplicaciones de alto volumen.

Panorama Competitivo

La competencia está moderadamente fragmentada. Los grandes conglomerados químicos aprovechan las cadenas de suministro integradas para suministrar plásticos conductores a escala, utilizando el liderazgo en costos para defender su participación en aplicaciones de uso general. Las empresas especializadas se centran en nichos de alto margen como los tejidos termoeléctricos o los electrodos biocompatibles, diferenciándose a través de químicas propietarias. La tecnología sigue siendo el principal campo de batalla. Las patentes de proceso para la polimerización en fase de vapor y el dopado sin solventes aumentaron un 18% en 2024, lo que indica un giro hacia la reducción de costos. Las empresas emergentes reciben respaldo de capital de riesgo para comercializar tintas de polímeros intrínsecamente conductores imprimibles para la fabricación aditiva de antenas y sensores. Las empresas establecidas responden con programas de innovación abierta que absorben tecnologías prometedoras.

Líderes de la Industria de Polímeros Conductores

3M

Solvay

SABIC

Agfa-Gevaert Group

Lehmann&Voss&Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe un claro espacio en blanco en la intersección de la electrificación y la computación de alta densidad, donde la gestión térmica y el control de EMI compiten cada vez más con las limitaciones de peso, espacio y ciclo de ensamblaje. La electrónica de potencia de los VE y las arquitecturas de alto voltaje favorecen materiales que combinan estabilidad dimensional, rendimiento dieléctrico y tolerancia térmica con conductividad o comportamiento disipativo, abriendo espacio para proveedores que puedan ofrecer carteras validadas de compuestos y tintas en lugar de materiales individuales. Las expansiones de servidores de IA también elevan la demanda de componentes de polímeros conductores compactos y confiables, evidenciado por la expansión de Murata de su cartera de condensadores de polímero conductor en enero de 2026 para atender servidores de IA e infraestructura 5G con mayor densidad de energía y formatos más pequeños.

Otra oportunidad es escalar formatos imprimibles y flexibles más allá de los dispositivos wearables de nicho hacia embalajes, etiquetas y electrónica de bajo costo, donde las velocidades de línea y la compatibilidad de sustratos dominan la economía. Horizon Europe REFORM reportó una prueba de concepto de tinta conductora completamente orgánica sin sinterización (julio de 2026), apoyando la necesidad del mercado de sistemas de polímeros conductores que funcionen en papel y películas de polímero sin postprocesamiento a alta temperatura. En paralelo, las estrategias de compuestos multicomponentes (por ejemplo, PEDOT:PSS combinado con grafeno o CNT) y nuevas rutas de fabricación escalables, como la polimerización oxidativa atomizada para estructuras conductoras impresas en 3D sin aglutinante (reportadas con conductividades superiores a 950 S/cm), amplían el espacio de diseño para antenas conformadas, sensores y biointerfaces donde la robustez mecánica y la reproducibilidad han limitado una adopción más amplia.

Desarrollos recientes del sector

- Julio de 2026: SABIC lanzó una nueva serie de compuestos LNP Thermocomp orientados a aplicaciones de accionamiento eléctrico de alta potencia y alto voltaje y módulos de potencia, incluidos los módulos IGBT. El lanzamiento apunta a los requisitos de material en arquitecturas de clase 800V, donde la estabilidad térmica y el rendimiento eléctrico impulsan las decisiones de diseño. También amplía el uso de compuestos de polímeros especializados en carcasas de electrónica de potencia y piezas adyacentes de gestión EMI/ESD.

- Junio de 2025: Agfa y Technica anunciaron una alianza estratégica para la distribución de la cartera de materiales conductores Orgacon de Agfa en Estados Unidos. El acuerdo fortaleció el acceso comercial a productos de polímeros conductores para aplicaciones de electrónica impresa y relacionadas con PCB a través de un canal establecido. Una disponibilidad más amplia respalda transiciones más rápidas de prototipado a producción para recubrimientos conductores y capas funcionales impresas.

- Junio de 2024: SABIC presentó materiales de almacenamiento de energía y distribución de energía en The Battery Show Europe 2024 en Stuttgart. La presentación destacó un enfoque integrado de materiales para componentes de baterías de VE y electrónica de potencia, reforzando el papel de los polímeros avanzados en las cadenas de suministro de electrificación. Esta visibilidad respalda una incorporación más temprana en el diseño de soluciones de polímeros conductores y disipativos a nivel de pack y electrónica de potencia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de polímeros conductores abarca materiales polimétricos formulados para conducir electricidad y vendidos para su uso en aplicaciones industriales y comerciales donde se requiere conductividad o comportamiento antiestático.

Exclusiones del alcance: excluye conductores metálicos, materiales de carbono puro vendidos como productos independientes y dispositivos electrónicos terminados donde el valor del polímero no puede separarse como insumo de material.

Descripción general de la segmentación

- Por Tipo de Polímero

- Polímeros Intrínsecamente Conductores (PIC)

- Polímeros Intrínsecamente Disipativos (PID)

- Plásticos Conductores

- Otros Tipos de Polímeros

- Por Clase

- Polímeros Conductores Conjugados

- Polímeros de Transferencia de Carga

- Polímeros Conductores Iónicos

- Polímeros Rellenos Conductivamente

- Por Aplicación

- Componentes de Productos (p. ej., carcasas EMI, sensores)

- Embalaje Antiestático

- Manejo de Materiales (bandejas, contenedores)

- Superficies de Trabajo y Pisos

- Otros

- Por Industria de Usuario Final

- Eléctrica y Electrónica

- Automotriz y Movilidad Eléctrica

- Aeroespacial y Defensa

- Atención Médica y Dispositivos Portátiles

- Otros (Embalaje Industrial y Logística)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó alineando las definiciones de polímeros conductores y construyendo una base de datos clara utilizando señales de demanda y contexto de oferta. Utilizamos fuentes públicas como las estadísticas comerciales de UN Comtrade para los flujos relevantes de polímeros y aditivos, los resúmenes de materiales del USGS para el contexto de materias primas relacionadas, la Agencia Internacional de Energía para las tendencias de VE y baterías, y la Oficina de Patentes y Marcas de EE. UU. para las solicitudes que indican actividad en las químicas de polímeros conductores. También se revisó el contexto normativo y de estándares a través de fuentes como IEC y orientaciones de seguridad de acceso público de agencias como NIOSH.

Del lado empresarial, se revisaron informes anuales, presentaciones a inversores y comunicados de prensa para comprender el posicionamiento de productos y dónde se estaban discutiendo presiones de precios o escasez. También hicimos referencia a suscripciones de pago utilizadas para datos financieros e inteligencia de empresas, noticias y finanzas, bases de datos de patentes, y datos de importación y exportación a nivel de envío para verificar direccionalmente donde los conjuntos de datos públicos eran escasos. Las fuentes documentales aquí listadas son solo ilustrativas, y se utilizaron referencias públicas y de pago adicionales para recopilar, validar y aclarar el conjunto de datos final.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba el conjunto de demanda y corregir suposiciones que parecen razonables en papel pero que no se sostienen en la compra cotidiana. Hablamos con una combinación de proveedores de materiales, compuestos, distribuidores y usuarios aguas abajo en APAC, EMEA y las Américas, de modo que la lógica de precios unitarios y los impulsores de adopción pudieran verificarse en los casos de uso de electrónica, automotriz, industrial y relacionados con energía.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 12% | APAC: 51% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 38% | EMEA: 30% |

| Actores más pequeños: 15% | Gerentes: 50% | Américas: 19% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque descendente donde los conjuntos de demanda de uso final se reconstruyeron a partir de indicadores como las tendencias de producción de electrónica, el impulso de producción de VE y baterías, la adopción de electrónica flexible e impresa, y el consumo reportado de compuestos poliméricos y materiales especializados donde estaba disponible. Esas señales de demanda se tradujeron en valor de material utilizando rangos de penetración realistas, tasas de carga típicas para aditivos conductores o formulaciones intrínsecamente conductoras, y bandas de precio de venta promedio a nivel regional que reflejan los requisitos de pureza y rendimiento.

Para mantener los totales fundamentados, se añadieron aproximaciones ascendentes selectivas como verificación cruzada, incluyendo divisiones de ingresos de proveedores muestreados, discusiones de canal sobre movimientos de volumen, y comprobaciones puntuales utilizando el ASP multiplicado por el consumo estimado en aplicaciones de alto uso como el embalaje antiestático y los componentes de almacenamiento de energía. Donde un país o aplicación carecía de visibilidad, las brechas se manejaron utilizando indicadores proxy (por ejemplo, producción manufacturera o producción de dispositivos) y luego validando los volúmenes implícitos con la retroalimentación de las entrevistas. Los pronósticos se elaboraron utilizando análisis de escenarios que enfatizaban variables vinculadas a políticas y ciclos, y luego la trayectoria se refinó en función de lo que los participantes de la industria esperan para las adiciones de capacidad, los ciclos de calificación y la progresión de precios.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes para que la serie final no dependa de una sola fuente de datos. Comparamos los totales regionales con los movimientos comerciales, revisamos las tendencias de fabricación reportadas por los participantes del mercado, y comprobamos la intensidad de material implícita por aplicación, luego señalamos los saltos bruscos que no coincidían con lo que describían los entrevistados. Cuando una variación era grande, se reelaboraron las suposiciones y se podía volver a contactar a los encuestados para confirmar si el cambio era real o relacionado con el tiempo.

Antes de la aprobación final, el modelo pasó por una revisión de analistas de múltiples etapas donde se volvieron a verificar los insumos, las unidades y las conversiones de moneda, y donde las tasas de crecimiento se probaron en cuanto a su realismo frente a los factores subyacentes. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como grandes cambios de capacidad o cambios importantes en la demanda de las cadenas de suministro de electrónica o relacionadas con VE. Se completa una pasada final antes de la entrega para que los clientes reciban la vista actualizada más reciente.

Dimensionamiento del mercado de polímeros conductores de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los polímeros conductores no siempre coinciden porque los estudios pueden utilizar diferentes años base, diferentes límites de producto y diferentes formas de convertir señales de volumen en valor. Las diferencias también aparecen cuando un modelo se apoya más en los ingresos declarados por las empresas mientras que otro se apoya más en indicadores del lado de la demanda, como la producción de electrónica y el consumo relacionado con VE.

En este estudio, la dispersión se explica principalmente por cómo se tratan las categorías adyacentes, incluyendo si los recubrimientos de polímeros conductores, los plásticos conductores más amplios y ciertas aplicaciones de membranas y compuestos se cuentan en su totalidad o solo cuando cumplen una definición clara de polímero conductor. Esta lógica de inclusión más estricta se combina con actualizaciones anuales de las bandas de precios en el modelo utilizado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,90 mil millones de USD (2026) | |

| Editorial de la Industria A | 5,08 mil millones de USD (2023) | Utiliza un año base anterior y puede subestimar el ciclo actual si la fijación de precios y la expansión del volumen posterior a 2023 no se incorporan por completo en la construcción del valor. Las definiciones de producto mostradas también incluyen ejemplos más amplios de resinas plásticas conductoras, lo que puede desplazar los totales según lo que se cuente como polímero conductor frente a compuesto conductor. |

| Editorial Global B | 6,05 mil millones de USD (2025) | Reporta un valor de un año más cercano y una ventana de pronóstico más larga, lo que puede incorporar suposiciones de adopción más agresivas para baterías y pantallas. El alcance enumera explícitamente muchas químicas de polímeros y aplicaciones, y los totales pueden ser más altos si se incluyen usos recubiertos y compuestos adyacentes sin filtrar hacia ingresos de polímeros conductores solo de material. |

En las tres cifras, las diferencias se pueden rastrear al momento temporal, la interpretación del alcance y cómo se avanzan las bandas de ASP entre regiones y aplicaciones. Al vincular la construcción del valor a las señales de demanda y luego verificarla cruzadamente con la retroalimentación de proveedores y canales, nuestra estimación sigue siendo repetible y más fácil de reconciliar cuando se actualizan las suposiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de polímeros conductores?

El tamaño del mercado de polímeros conductores es de USD 5.900 millones en 2026 y se proyecta que alcance USD 8.770 millones para 2031.

¿Qué región lidera el mercado de polímeros conductores?

Asia-Pacífico mantiene una participación del 45,70% y es también la región de más rápido crecimiento con una CAGR del 9,05% hasta 2031.

¿Qué tipo de polímero está creciendo más rápido?

Los polímeros intrínsecamente conductores se expanden a una CAGR del 8,42%, superando a otras categorías de polímeros.

¿Por qué son importantes los polímeros conductores para los vehículos eléctricos?

Proporcionan blindaje ligero contra la interferencia electromagnética, mejorando la autonomía de conducción en comparación con las alternativas metálicas.

¿Qué impulsa la demanda en la tecnología de dispositivos portátiles?

Las fibras termoeléctricas flexibles fabricadas con PEDOT:PSS permiten el monitoreo de salud sin batería, acelerando la adopción en textiles inteligentes.

Última actualización de la página el: