Tamaño y Participación del Mercado de Catalizadores de Metales Preciosos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

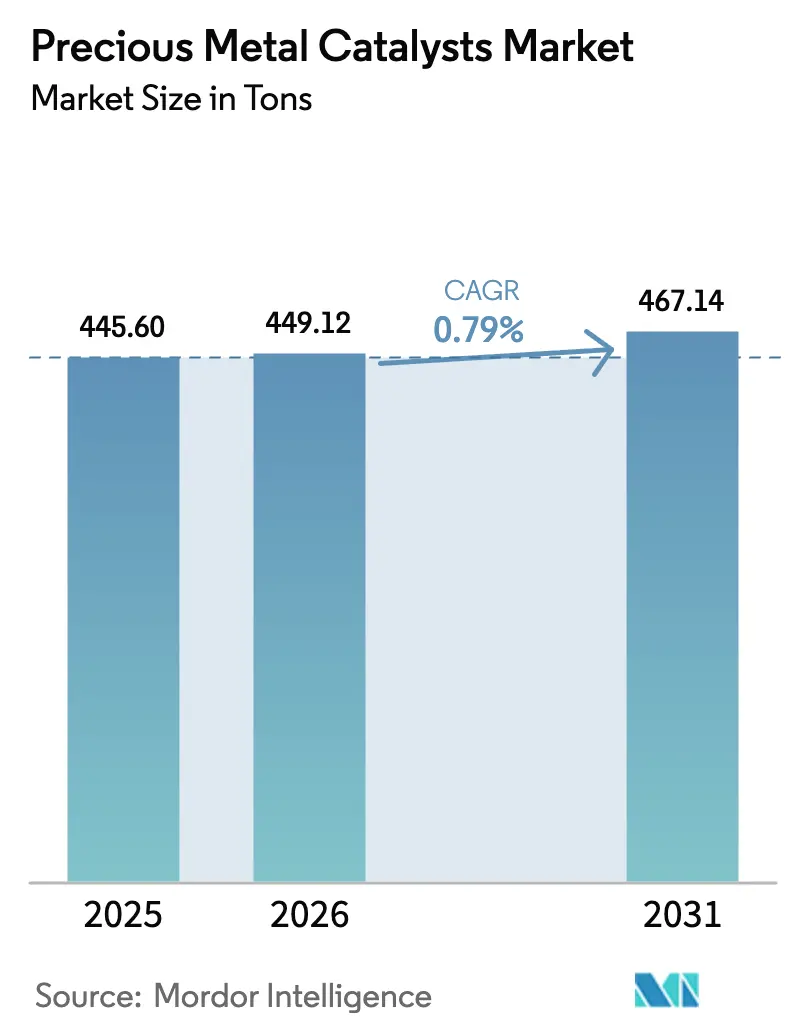

| Volumen del Mercado (2026) | 449.12 toneladas |

| Volumen del Mercado (2031) | 467.14 toneladas |

| Tasa de crecimiento (2026 - 2031) | 0.79% CAGR |

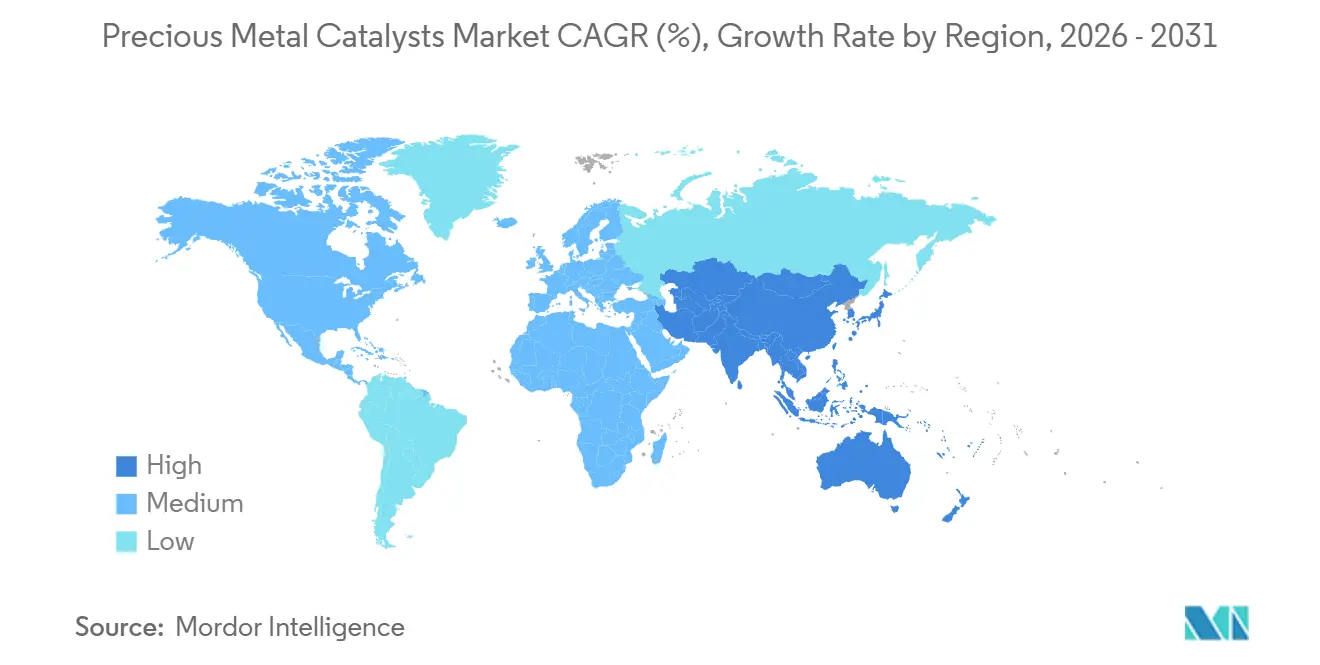

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

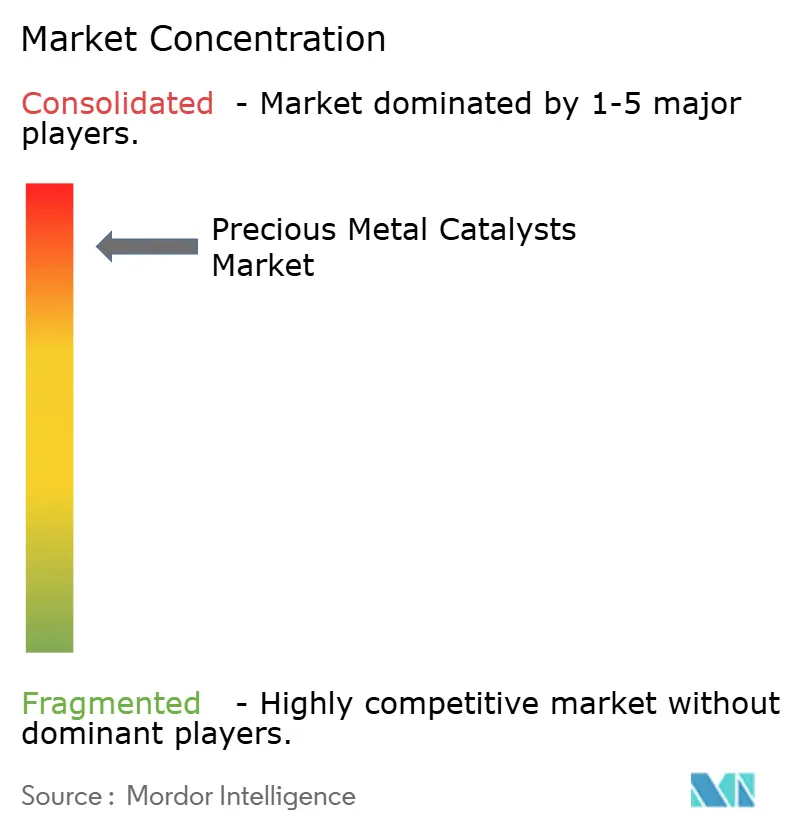

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Catalizadores de Metales Preciosos por Mordor Intelligence

El tamaño del Mercado de Catalizadores de Metales Preciosos fue valorado en 445,60 toneladas en 2025 y se estima que crecerá desde 449,12 toneladas en 2026 hasta alcanzar 467,14 toneladas en 2031, a una CAGR del 0,79% durante el período de previsión (2026-2031). Un crecimiento global moderado coexiste con cambios pronunciados en la combinación de la demanda, en particular la erosión gradual de los volúmenes de autocatalizadores, la rápida expansión de los electrolizadores de hidrógeno verde y el aumento de los requisitos de precisión en la síntesis farmacéutica. El endurecimiento de las normativas Euro 7, China VI-b y Bharat Stage VII está elevando las cargas de metales del grupo del platino (PGM) por vehículo, incluso cuando los vehículos eléctricos de batería (BEV) moderan los envíos unitarios. Simultáneamente, la construcción de electrolizadores PEM está impulsando el iridio y el platino hacia corredores de expansión de dos dígitos, lo que anima a los proveedores a ampliar los ciclos de reciclaje y a desplegar plataformas de formulación asistidas por IA. Las coberturas estratégicas —sustitución de paladio por platino, deposición de capa atómica (ALD) a nivel de angstrom y optimización de procesos mediante gemelos digitales— están defendiendo los márgenes frente a la volatilidad de los precios al contado de los PGM. El reequilibrio de la cartera hacia catalizadores para celdas de combustible, refinerías y aplicaciones farmacéuticas se está convirtiendo en una palanca competitiva central a medida que los operadores establecidos se enfrentan a un panorama de crecimiento bifurcado.

Conclusiones Clave del Informe

- Por tipo de metal, el platino representó el 40,92% de la participación del mercado de catalizadores de metales preciosos en 2025, mientras que el iridio avanza a una CAGR del 3,01% hasta 2031.

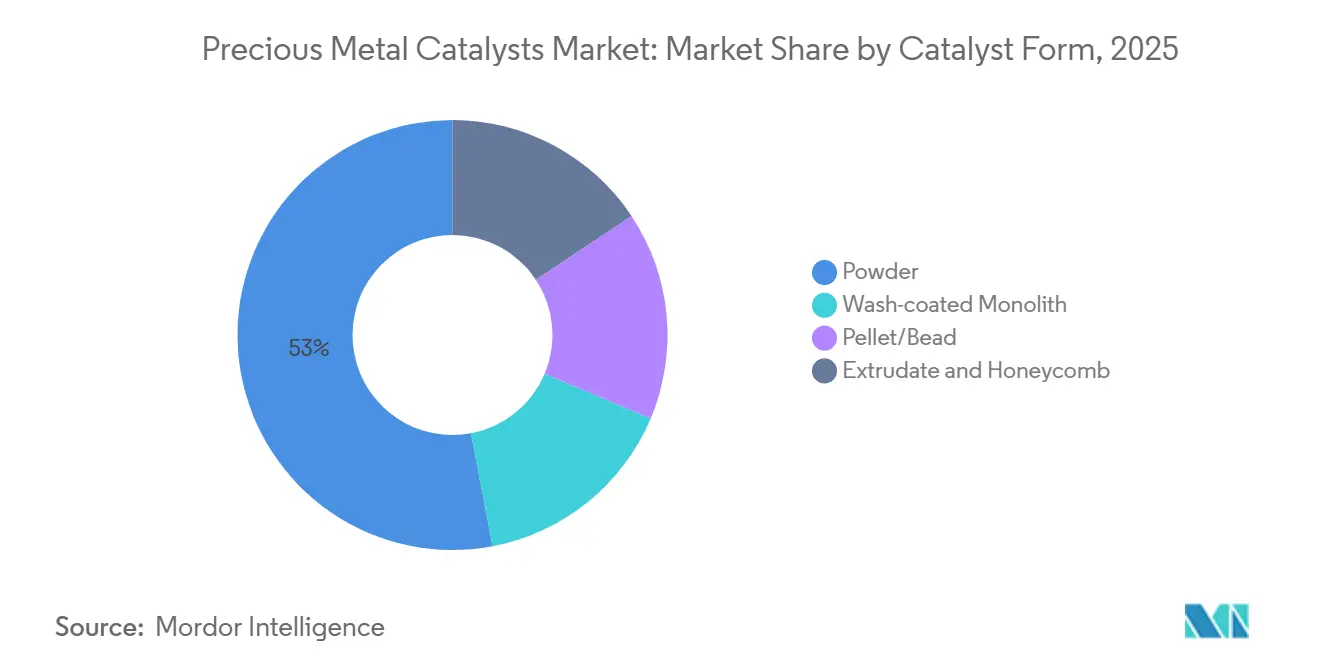

- Por forma del catalizador, las variantes en polvo representaron el 52,98% del mercado de catalizadores de metales preciosos en 2025, mientras que se prevé que los monolitos con recubrimiento de lavado crezcan a una CAGR del 1,66% hasta 2031.

- Por proceso de fabricación, la impregnación por humedad incipiente mantuvo una participación del 47,18% del tamaño del mercado de catalizadores de metales preciosos en 2025; la deposición química en fase vapor/deposición de capa atómica registra la CAGR proyectada más alta, del 2,93%, hasta 2031.

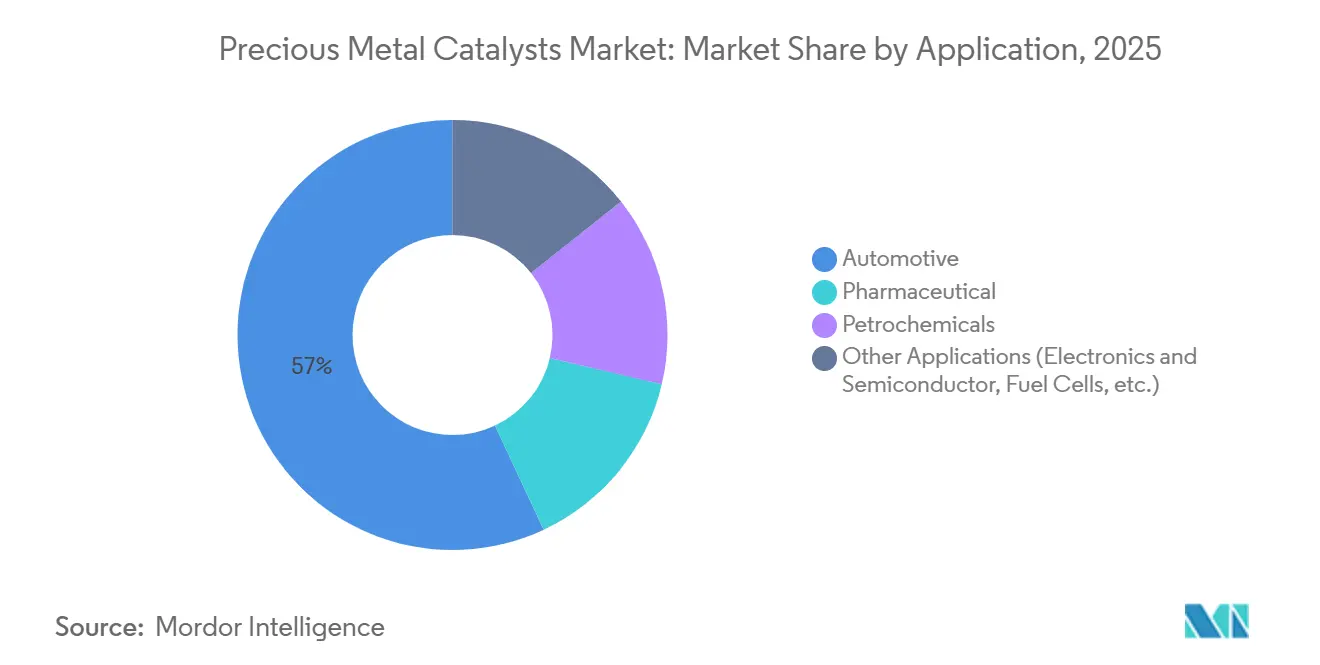

- Por aplicación, el sector automotriz mantuvo una participación en los ingresos del 56,98% en 2025; se prevé que el segmento de otras aplicaciones, que incluye celdas de combustible, electrónica e hidrógeno verde, se expanda a una CAGR del 2,78% hasta 2031.

- Por geografía, Asia-Pacífico representó el 39,82% del tamaño del mercado de catalizadores de metales preciosos en 2025 y se proyecta que crezca a una CAGR del 1,22% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Catalizadores de Metales Preciosos

Análisis del Impacto de los Impulsores*

| Impulsores | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normativas más estrictas sobre emisiones de escape y fuentes estacionarias | +0.3% | Global, con mayor aplicación en la UE, China e India | Mediano plazo (2-4 años) |

| Transición de las refinerías petroquímicas hacia combustibles limpios de mayor octanaje | +0.2% | América del Norte, Oriente Medio, centros de refinación de APAC | Largo plazo (≥ 4 años) |

| Sustitución de paladio por platino en autocatalizadores de tres metales | +0.1% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Expansión del hidrógeno verde que impulsa la demanda de catalizadores de Ir/Pt | +0.4% | Europa, Japón, Corea del Sur, primeros adoptantes de APAC | Largo plazo (≥ 4 años) |

| Rutas de reacción diseñadas por IA que reducen las cargas de PGM | +0.3% | Global, con mayor aplicación en la UE, América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normativas más Estrictas sobre Emisiones de Escape y Fuentes Estacionarias

La Comisión Europea finalizó la norma Euro 7 a finales de 2025 para su implementación en 2027, obligando a los fabricantes de equipos originales (OEM) a aumentar las cargas de rodio y paladio entre un 15 y un 20% por vehículo. La norma China National VI-b, vigente desde julio de 2024, provocó un incremento del 12% en la demanda de catalizadores de PGM entre los fabricantes de automóviles nacionales en 2025. La norma india Bharat Stage VII (abril de 2028) extenderá los límites de emisiones en condiciones reales de conducción a los vehículos de dos ruedas, creando un nuevo segmento de mercado. Las normas Tier 4 Final de la Agencia de Protección Ambiental de EE. UU. están impulsando simultáneamente los catalizadores de oxidación a base de platino para motores diésel fuera de carretera. El resultado neto es un enriquecimiento de la combinación que genera valor y que compensa parcialmente el estancamiento de los volúmenes de motores de combustión interna (ICE).

Transición de las Refinerías Petroquímicas hacia Combustibles Limpios de Mayor Octanaje

Los límites de azufre de la Organización Marítima Internacional y los mandatos regionales de gasolina con bajo contenido de azufre están impulsando actualizaciones en las refinerías que favorecen los catalizadores de platino sobre alúmina para el hidroprocesamiento[1]American Petroleum Institute, "Actualización de las Normas de Combustibles con Bajo Contenido de Azufre," api.org. La refinería Jazan de Saudi Aramco, puesta en marcha en 2024, desplegó más de 200 toneladas de catalizadores de metales preciosos en sus trenes de hidrocraqueo. Reliance Industries destinó 1.200 millones de USD en 2025 para el cumplimiento de la norma BS-VII en Jamnagar, consolidando la demanda incremental de catalizadores de platino-renio. Estas inversiones sustentan una vía de crecimiento paralela que equilibra la attrición de los autocatalizadores impulsada por los BEV.

Sustitución de Paladio por Platino en Autocatalizadores de Tres Metales

Con el paladio promediando 2.100 USD/oz frente al platino a 950 USD/oz en 2025, los OEM reformularon los catalizadores de tres vías, elevando el contenido de platino de aproximadamente el 15% a cerca del 30% de la masa de PGM. Stellantis elevó la participación del platino al 28% de sus sistemas de catalizadores Euro 6d, reduciendo el uso de paladio en 600 kg anuales en sus plantas europeas. Los avances en la química del recubrimiento de lavado mitigan las limitaciones históricas de encendido del platino, estabilizando la demanda agregada de PGM incluso cuando los volúmenes de paladio se suavizan.

Expansión del Hidrógeno Verde que Impulsa la Demanda de Catalizadores de Ir/Pt

El programa H2Global de Alemania asignó 4.500 millones de EUR en 2025, catalizando pedidos de 2 GW de electrolizadores PEM que requerirán entre 18 y 22 toneladas de iridio para 2027. La hoja de ruta del hidrógeno de Japón para 2026 canaliza 300.000 millones de JPY hacia la fabricación de electrolizadores, priorizando el reciclaje de iridio para aliviar los cuellos de botella en el suministro. Los cátodos PEM también absorben platino, mientras que las aleaciones de rutenio-platino están ganando participación por su mayor resistencia a la corrosión.

Análisis del Impacto de las Restricciones*

| Restricciones | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad persistente de los precios de los PGM y perturbaciones en el suministro | -0.2% | Global, aguda en APAC y Europa dependientes del suministro sudafricano/ruso | Corto plazo (≤ 2 años) |

| La penetración de los vehículos eléctricos reduce la demanda de autocatalizadores para ICE | -0.3% | China, Europa, América del Norte | Mediano plazo (2-4 años) |

| El aumento de las tasas de reciclaje reduce la demanda primaria | -0.1% | Global, concentrado en regiones con infraestructura de recolección madura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Persistente de los Precios de los PGM y Perturbaciones en el Suministro

El rodio osciló entre 9.200 y 14.000 USD/oz en 2025 tras las interrupciones en minas sudafricanas que redujeron el suministro en un 18%[2]Anglo American Platinum, "Informe de Producción Provisional 2025," angloamericanplatinum.com. Las exportaciones rusas de paladio cayeron 40 toneladas bajo sanciones, obligando a los formuladores europeos a comprar metal reciclado a precios más elevados. El iridio subió un 35% por los pedidos de electrolizadores, aplazando varios proyectos PEM. Los proveedores de nivel 2 sin reciclaje integrado absorbieron una compresión de márgenes de 400-600 puntos básicos bajo contratos de precio fijo.

La Penetración de los Vehículos Eléctricos Reduce la Demanda de Autocatalizadores para ICE

La participación de los BEV en China alcanzó el 38% de las ventas de automóviles de pasajeros en 2025, eliminando aproximadamente 12.000 ciclos de reemplazo de autocatalizadores en las flotas de transporte por aplicación de Pekín y Shanghái. Europa alcanzó una penetración de BEV del 22% en 2025 gracias a los subsidios focalizados. El crédito fiscal del programa IRA de EE. UU. duplicó la participación de los BEV al 11%, lo que llevó a las empresas de catalizadores a acelerar la diversificación hacia los segmentos de celdas de combustible y farmacéutico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Metal: El Iridio Escala más Rápido a Pesar del Dominio del Platino

El platino mantuvo una participación del 40,92% en 2025, respaldado por su versatilidad en plataformas de autocatalizadores, refinerías y aplicaciones farmacéuticas. El iridio, aunque pequeño en términos absolutos, se expande a una CAGR del 3,01% impulsado por el despliegue de electrolizadores PEM. El rutenio está creando un nicho en catalizadores de cloro-álcali y amoníaco para obtener ganancias en la economía de los procesos. Las nanopartículas optimizadas por IA están reduciendo a la mitad la intensidad de iridio en electrolizadores de 1 MW, reforzando una trayectoria de valor sobre volumen.

La deposición de capa atómica es crucial en este contexto: Johnson Matthey demostró tasas de evolución de oxígeno un 50% más altas con puntos de iridio sobre óxido de titanio, reduciendo a la mitad la intensidad de metal por MW. Para el platino, la reducción de los descuentos frente al paladio está abriendo margen de precio que sostiene la experimentación en formulación.

Por Forma del Catalizador: El Polvo Lidera, los Monolitos Ganan en Eficiencias de Integración

Los catalizadores en polvo representaron el 52,98% de la demanda de 2025, dominando los reactores discontinuos farmacéuticos y los lechos fijos de refinerías gracias a su fácil regeneración. Los monolitos con recubrimiento de lavado crecen a una CAGR del 1,66%, ya que los sistemas de control de emisiones automotrices y estacionarios valoran la baja caída de presión. El monolito sin rodio de Umicore para 2025 cumple los límites Euro VI con un 30% menos de PGM total. Las formas de pellet se dirigen a reactores de hidrogenación donde la resistencia mecánica compensa los costos. Las eficiencias de integración sitúan a los monolitos a la vanguardia de la investigación y el desarrollo en control de emisiones, mientras que los polvos mantienen su primacía donde prevalece la flexibilidad de los procesos discontinuos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Fabricación: La ALD Escala a Medida que Aumentan las Exigencias de Precisión

La impregnación por humedad incipiente mantuvo una participación del 47,18% en 2025 debido a su bajo costo y escalabilidad para catalizadores automotrices. La deposición química en fase vapor o deposición de capa atómica (ALD) avanza a una CAGR del 2,93% a medida que los productores de celdas de combustible y productos químicos finos exigen precisión a escala subnanométrica. La nueva línea de ALD de Heraeus ofrece una actividad másica de platino un 40% superior a los parámetros de referencia de impregnación. La impregnación sigue siendo óptima para los catalizadores de refinerías donde son suficientes cargas de platino del 0,3-0,5% en peso. La deposición electroquímica está avanzando en los electrolizadores, produciendo recubrimientos de iridio con una adhesión superior.

Por Aplicación: El Sector Automotriz Mantiene la Mayoría, las Celdas de Combustible Emergen

Los catalizadores automotrices aún mantenían una participación del 56,98% en 2025, aunque la sustitución por BEV reduce el volumen absoluto incluso cuando la intensidad de PGM por vehículo aumenta. Los catalizadores farmacéuticos permiten más del 60% de las hidrogenaciones genéricas globales. Los catalizadores petroquímicos sustentan la producción de gasolina y aromáticos, especialmente en las refinerías de Oriente Medio y Asia. Las celdas de combustible y los electrolizadores se encuentran en el segmento de "otras aplicaciones" y crecen con la CAGR más rápida del 2,78%. El tonelaje de iridio y platino está en una curva ascendente pronunciada a medida que las hojas de ruta regionales del hidrógeno se consolidan. El plan de Toyota de triplicar la producción del Mirai implica una demanda adicional de 1,2 toneladas de cátodo de platino para 2027.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico controló el 39,82% del volumen de 2025 y está en camino de crecer a una CAGR del 1,22% a pesar de los vientos en contra de la política de vehículos de nueva energía (NEV) de China. La norma China National VI-b aumentó las cargas de PGM por ICE en un 14% en 2025, amortiguando la caída del volumen de catalizadores. El subsidio japonés de 300.000 millones de JPY para electrolizadores está pivotando la cadena de suministro hacia el reciclaje de iridio, con TANAKA triplicando la capacidad de catalizadores PEM. La norma india Bharat Stage VII impulsará la penetración de catalizadores en vehículos de dos ruedas desde menos del 40% actual, añadiendo un potencial alcista significativo. Las 12.000 entregas del NEXO de Corea del Sur en 2025 mantuvieron boyantes los volúmenes de cátodo de platino.

América del Norte sigue siendo densa en valor: los refinadores estadounidenses instalaron 8 toneladas de catalizadores de platino para cumplir los requisitos de azufre Tier 3 en 2025. La financiación europea de 3.000 millones de EUR para electrolizadores está canalizando la demanda de iridio hacia Alemania, España y los Países Bajos. América del Sur se apoya en el mandato de mezcla de etanol de Brasil, impulsando las compras de catalizadores de reformado de platino-renio. Oriente Medio se beneficia de los nuevos trenes de hidrocraqueo en Jazan, mientras que Sudáfrica aprovecha la minería doméstica de PGM para una logística de reciclaje competitiva.

Panorama regulatorio

Los requisitos de cumplimiento para los catalizadores de metales preciosos están determinados por las normas de emisiones y la regulación de sustancias químicas, y Europa actúa como mercado de referencia clave para ambas. En el plano de las emisiones, la finalización a finales de 2025 de Euro 7 para su implementación en 2027, junto con China VI-b vigente desde julio de 2024 y Bharat Stage VII en abril de 2028, está endureciendo los límites de escape y reforzando la demanda de formulaciones de catalizadores de PGM de mayor rendimiento en aplicaciones móviles y en ciertas aplicaciones estacionarias.

En el plano de las sustancias químicas y la circularidad, las obligaciones del REACH de la UE siguen afectando el registro, los requisitos de datos y la comunicación a lo largo de la cadena de suministro para los productores e importadores de catalizadores. La Ley Europea de Materias Primas Críticas (Reglamento (UE) 2024/1252) también añade una perspectiva de seguridad del suministro, con objetivos para 2030 que incluyen un 25% de reciclaje de materias primas estratégicas. En mayo de 2026, el Reglamento de Ejecución (UE) 2026/1116 de la Comisión aclaró los flujos de productos, componentes y residuos con potencial de recuperación de materias primas críticas, y en julio de 2026 la ECHA actualizó el Anexo XVII del REACH con requisitos toxicológicos específicos para nanomateriales aplicables a productos químicos especializados que contienen nanopartículas manufacturadas exportados a la UE, con vigencia a partir del 1 de octubre de 2026. Esto incrementa las necesidades de cumplimiento para los sistemas de catalizadores con nanotecnología y refuerza la conveniencia de contar con pruebas y documentación calificadas.

Análisis de la cadena de valor

La cadena de valor comienza con el suministro primario de PGM (minería, refinado y separación de platino, paladio, rodio, rutenio e iridio), luego avanza a través del comercio de metales y la gestión de inventarios, seguida de la fabricación de catalizadores (preparación de precursores, impregnación o deposición, recubrimiento sobre sustratos cerámicos o metálicos, extrusión o conformado en nido de abeja, activación y control de calidad). En etapas posteriores, los catalizadores son integrados por fabricantes de equipos originales (OEM) e integradores de sistemas en sistemas de postratamiento de gases de escape automotrices, unidades de refinería y petroquímica, síntesis farmacéutica y componentes emergentes de hidrógeno y pilas de combustible, donde la certificación de rendimiento y las pruebas de vida útil son cada vez más relevantes en la calificación de clientes.

La recuperación al final de la vida útil está integrada en el sistema en lugar de tratarse como un paso terminal: los catalizadores usados se recolectan, se descarcasan cuando corresponde, y se refinan de nuevo en sales metálicas reutilizables o esponja metálica, respaldando el suministro en circuito cerrado. Actores integrados como Umicore, Heraeus y Johnson Matthey abarcan el comercio, la fabricación y el reciclaje, lo que ayuda a reducir la exposición del cliente a la volatilidad del precio de los PGM y a asegurar insumos como el iridio para electrolizadores PEM. Cuando surge escasez de suministro, esto puede derivar en retrasos en el aprovisionamiento y limitaciones en la programación de producción, mientras que cambios tecnológicos como la deposición de mayor precisión (para pilas de combustible, química fina y electrolizadores) y un mayor uso de materia prima reciclada buscan estabilizar la disponibilidad y cumplir con los requisitos de sostenibilidad.

Panorama Competitivo

El mercado de catalizadores de metales preciosos muestra una consolidación moderada. El reciclaje de circuito cerrado se ha convertido en un diferenciador crítico. Por ejemplo, Umicore obtiene el 52% de su materia prima de la recuperación secundaria de PGM, logrando una reducción del 18% en las emisiones de Alcance 3. Las solicitudes de patentes para catalizadores diseñados por IA han aumentado un 40% interanual, con actores líderes como BASF y Clariant aprovechando el aprendizaje automático para optimizar las sinergias bimetálicas. Los competidores chinos Kaili Catalyst y Shaanxi Kaida han logrado un crecimiento del 22% aprovechando su proximidad a los OEM bajo las regulaciones China VI-b. Las empresas de nivel 1 están asignando entre 50 y 100 millones de USD anuales a tecnologías de ALD e IA para mantener la rentabilidad en segmentos de alto valor como las celdas de combustible y los productos farmacéuticos. Mientras tanto, las empresas de nivel 2 se concentran en mejoras incrementales en la eficiencia de impregnación. Además, están surgiendo oportunidades en espacios no explorados en el reciclaje de iridio para membranas PEM y catalizadores de rutenio para celdas de cloro-álcali.

Líderes del Sector de Catalizadores de Metales Preciosos

BASF

Honeywell International, Inc.

Umicore

Heraeus Precious Metals

Clariant

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La seguridad del suministro impulsada por el reciclaje y la circularidad orientada al cumplimiento normativo siguen siendo espacios en blanco centrales, particularmente para el iridio y otros PGM escasos utilizados en electrolizadores PEM. Anclajes de política como la Ley de Materias Primas Críticas de la UE (Reglamento (UE) 2024/1252), junto con su reglamento de ejecución de mayo de 2026 que aclara los flujos de residuos relevantes para la recuperación, aumenta el incentivo para construir redes de circuito cerrado para catalizadores usados y residuos de proceso. Esto tiende a favorecer a las empresas que pueden combinar la gestión de metales, el refinado y el suministro de catalizadores.

La reducción del uso de metal impulsada por la tecnología también abre espacio para la diferenciación de productos. Fraunhofer IAP informó en enero de 2026 que desarrolló catalizadores con menor contenido de iridio para electrólisis PEM que mantienen el rendimiento con 7 mg de iridio por 25 centímetros cuadrados. En marzo de 2026, Johnson Matthey inició la puesta en marcha temprana de una nueva refinería de PGM en el Reino Unido, respaldando la disponibilidad local de metales refinados y contenido reciclado para la fabricación de catalizadores. Más allá de las emisiones móviles, el control de emisiones estacionarias vinculado a la expansión de la infraestructura de centros de datos ofrece un bolsón de demanda adicional para sistemas de oxidación y catalizadores relacionados, ampliando el mercado direccionable más allá de los autocatalizadores tradicionales para motores de combustión interna.

Desarrollos recientes del sector

- Mayo de 2026: Heraeus Precious Metals firmó un memorando de entendimiento con VSParticle para desarrollar electrodos de transporte poroso con bajo contenido de iridio para electrólisis de agua PEM utilizando tecnología de ablación por chispa. La colaboración se centra en diseños de capa catalítica que reducen el uso de iridio manteniendo el rendimiento, abordando directamente una limitación material clave en la expansión de los electrolizadores PEM.

- Noviembre de 2025: BASF Environmental Catalyst and Metal Solutions inauguró una nueva instalación de producción en Budenheim, Alemania, para componentes de hidrógeno verde y pilas de combustible, incluida la producción a escala de gigavatios de membranas recubiertas de catalizador con baja carga de PGM. La ampliación del sitio fortalece la capacidad de fabricación regional para componentes de la cadena de valor del hidrógeno y respalda ciclos de calificación industrial más rápidos para sistemas de catalizadores de metales preciosos de próxima generación.

- Enero de 2024: BASF ECMS y Heraeus Precious Metals iniciaron las operaciones de la planta de reciclaje de la empresa conjunta BASF HERAEUS Metal Resource Co., Ltd. en Pinghu, China, diseñada para reciclar 10,000 toneladas de catalizadores automotrices al año. La puesta en marcha amplió el suministro secundario de PGM en Asia y mejoró la resiliencia frente a interrupciones en el suministro primario de metales y la volatilidad de precios.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los catalizadores en los que un metal precioso es el componente catalítico activo, y se contabiliza cuando el material se suministra para su uso en reacciones químicas industriales y automotrices.

Exclusiones de alcance: excluimos la minería, el refinado primario de metales y el comercio puro de metales preciosos que no se vende como material catalizador.

Descripción general de la segmentación

- Por Tipo de Metal

- Platino

- Paladio

- Rodio

- Iridio

- Rutenio

- Otros Tipos de Metal (Osmio, Oro, Plata)

- Por Forma del Catalizador

- Polvo

- Pellet / Perla

- Extruido y Panal de Abeja

- Monolito con Recubrimiento de Lavado

- Por Proceso de Fabricación

- Impregnación por Humedad Incipiente

- Deposición Electroquímica y sin Corriente

- Deposición Química en Fase Vapor / Deposición de Capa Atómica

- Sol-Gel / Precipitación

- Otras Nanoestructuraciones Avanzadas

- Por Aplicación

- Automotriz

- Farmacéutica

- Petroquímicos

- Otras Aplicaciones (Electrónica y Semiconductores, Celdas de Combustible, etc.)

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó identificando dónde se utilizan los catalizadores de metales preciosos, para luego vincular esos usos con señales medibles de producción y comercio. Fuentes públicas como el USGS, UN Comtrade, Eurostat y agencias estadísticas nacionales nos ayudaron a comprender la disponibilidad de metales, los flujos comerciales y las tendencias generales de producción industrial. También utilizamos publicaciones sobre emisiones y perspectivas del sector automotriz de agencias como la Agencia Internacional de la Energía y la EPA de EE. UU. para enmarcar la dirección de la demanda en los casos en que el uso de catalizadores está impulsado por la regulación.

Para fundamentar el modelo en el contexto empresarial, revisamos informes anuales, presentaciones para inversores y literatura técnica de producto que describe las formas de los catalizadores y sus usos finales habituales. Cuando fue necesario, utilizamos suscripciones de pago para datos financieros e inteligencia de empresas, bases de datos de patentes y conjuntos de datos comerciales a nivel de envío para verificar la combinación de productos y validar los patrones de importación-exportación. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes públicas durante la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

Los datos primarios se recopilaron mediante entrevistas a expertos y encuestas estructuradas entre productores de catalizadores, distribuidores, recicladores y usuarios finales de los sectores automotriz, petroquímico y farmacéutico. Cubrimos Asia-Pacífico, EMEA y las Américas, de modo que hipótesis como las cargas de metal, la intensidad de reciclaje y el ritmo de la demanda pudieran probarse y revisarse cuando los indicadores documentales no explicaban por completo el movimiento del mercado.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 15% | Asia-Pacífico: 43% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 26% | EMEA: 33% |

| Actores más pequeños: 20% | Gerentes: 59% | Américas: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construye utilizando un enfoque descendente en el que los datos de producción y comercio reconstruyen el conjunto de demanda de materiales catalizadores de metales preciosos, y luego alineamos eso con la actividad de uso final. Los insumos relevantes aquí incluyen la producción automotriz y la intensidad del control de emisiones, el rendimiento de refinerías y plantas petroquímicas, las tendencias de producción de intermedios farmacéuticos y los cambios reportados en los precios de los metales preciosos que pueden alterar el comportamiento de sustitución. Dado que el rendimiento del catalizador también depende de la selección del metal, seguimos el equilibrio entre platino, paladio, rodio y otros metales preciosos para evitar sobreestimar el volumen cuando los cambios de valor son impulsados principalmente por los precios.

Los resultados se corroboran con aproximaciones ascendentes selectivas, como verificaciones muestreadas de ingresos frente a volumen de proveedores, conversaciones con canales sobre la carga promedio de metal por aplicación y verificaciones cruzadas frente a la disponibilidad de reciclaje que puede limitar la demanda de catalizador nuevo. Si un país tiene datos directos limitados, cubrimos las brechas utilizando indicadores proxy como índices de producción industrial y flujos con socios comerciales, y luego volvemos a probar esos proxies en entrevistas antes de finalizar los totales. La previsión utiliza análisis de escenarios respaldado por las expectativas de expertos sobre el momento de la regulación, la combinación de vehículos (motores de combustión interna, híbridos) y la utilización de capacidad en refinación y química, que se traducen en perspectivas de volumen por año.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones que comparan los totales del modelo con señales independientes, como la disponibilidad de suministro de metales, el movimiento comercial y las tendencias de producción de uso final, antes de la aprobación final. La varianza se revisa a nivel de país y aplicación, y cuando aparece un valor atípico, revisamos la hipótesis subyacente y volvemos a contactar a los encuestados relevantes para entender qué cambió. Se completa una segunda revisión de analista para confirmar que las unidades, las conversiones y la lógica de series temporales sean coherentes en todas las regiones.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos significativos, como oscilaciones bruscas en los precios de los metales preciosos o anuncios regulatorios importantes que pueden modificar rápidamente la demanda de catalizadores. Antes de la entrega, se realiza una revisión final para que las últimas publicaciones públicas y los datos de la industria validados queden reflejados en la versión publicada.

Tamaño del mercado de catalizadores de metales preciosos de Mordor Intelligence en comparación con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para los catalizadores de metales preciosos pueden parecer muy distantes entre sí, incluso cuando los usos finales son similares, porque las reglas de conteo no siempre están alineadas. Los principales factores determinantes son si la estimación se construye en valor en USD o en volumen físico, cómo se tratan los efectos del reciclaje y del precio de los metales, y con qué frecuencia se actualiza el modelo.

La principal diferencia proviene de la elección de la unidad y el alcance, donde Mordor Intelligence dimensiona este mercado en toneladas de material catalizador y mantiene los totales vinculados a la carga de metal y al rendimiento de uso final en lugar de a las oscilaciones de precios, lo que puede inflar las perspectivas basadas en USD en años de precios altos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 449,12 millones de USD (2026) | |

| Consultora global A | 21,56 mil millones de USD (2025) | Esta cifra se reporta en valor en USD, por lo que los ciclos de precios de los metales preciosos pueden cambiar materialmente el total incluso si el volumen de catalizador es estable, y el alcance probablemente combina el material catalizador con componentes de valor más amplios en distintos usos finales. |

| Editorial del sector B | 14,89 mil millones de USD (2025) | Esta estimación parece estar orientada al valor con una ventana de previsión larga, lo que puede incorporar supuestos de precio y demanda más fuertes, y las notas de alcance publicadas son menos detalladas en cuanto a cómo se manejan las compensaciones por reciclaje y los cambios en la carga de metal. |

La dispersión en las cifras publicadas refleja principalmente si el mercado se cuenta como un conjunto de demanda física de catalizadores o como un conjunto de ingresos que se mueve con el precio de los commodities. Al mantener el modelo trazable a la actividad de uso final, la combinación de metales y supuestos de carga realistas, podemos explicar el movimiento año a año en pasos simples que pueden volver a verificarse cuando cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de catalizadores de metales preciosos en 2026?

El mercado se estima en 449,12 toneladas en 2026, con una CAGR proyectada del 0,79% hasta 2031.

¿Qué tipo de metal tiene la mayor participación en el espacio de catalizadores de metales preciosos?

El platino mantiene el liderazgo con el 40,92% del volumen de 2025.

¿A qué velocidad crece la demanda de iridio?

La demanda de iridio avanza a una CAGR del 3,01%, impulsada por los despliegues de electrolizadores PEM.

¿Por qué los catalizadores de monolito están ganando terreno?

Los monolitos con recubrimiento de lavado reducen la caída de presión y el inventario de metales nobles, creciendo a una CAGR del 1,66%.

¿Qué importancia tiene la región Asia-Pacífico en la demanda global?

Asia-Pacífico representó el 39,82% del volumen de 2025 y es la región de más rápido crecimiento con una CAGR del 1,22%.

¿Qué movimiento estratégico están utilizando los proveedores para mitigar las fluctuaciones de precios de los PGM?

El reciclaje de circuito cerrado ampliado suministra ahora más de la mitad de la materia prima de Umicore, protegiendo los márgenes.

Última actualización de la página el: