Tamaño y Cuota del Mercado de Cocinas Eléctricas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cocinas Eléctricas por Mordor Intelligence

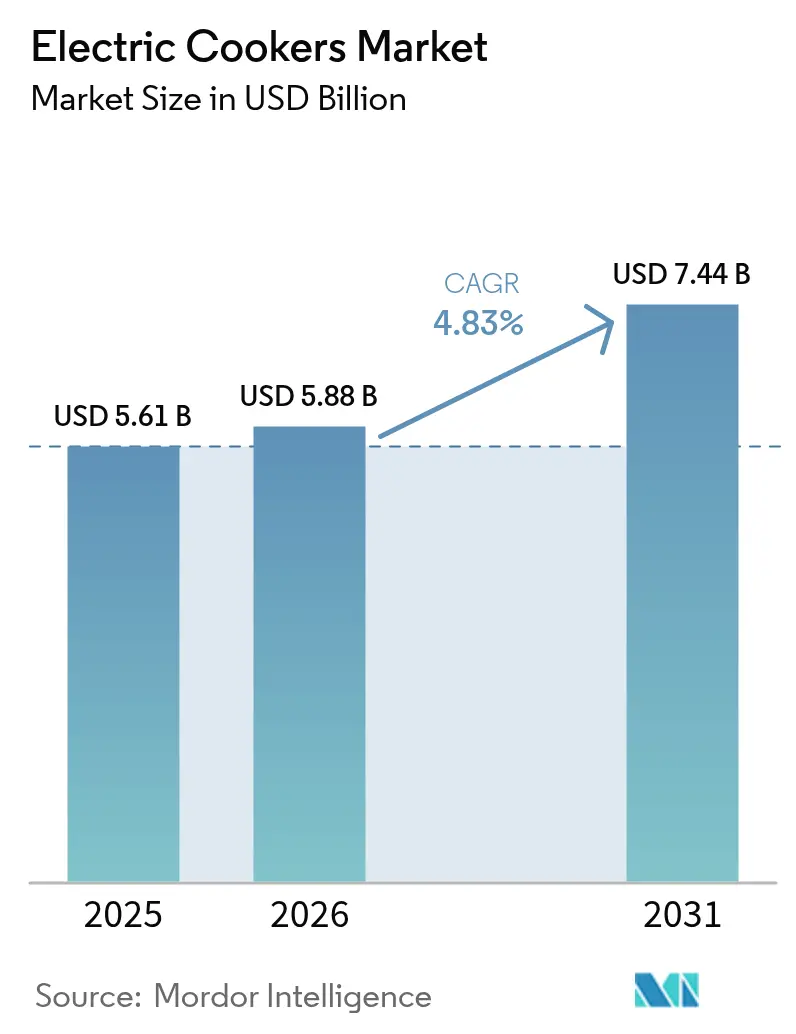

El tamaño del mercado de cocinas eléctricas en 2026 se estima en USD 5.880 millones, creciendo desde el valor de 2025 de USD 5.610 millones, con proyecciones para 2031 que muestran USD 7.440 millones, creciendo a una CAGR del 4,83% durante el período 2026-2031. Este crecimiento se deriva de las presiones de la población urbana que reducen los metros cuadrados promedio de las cocinas, la creciente paridad de precios entre la electricidad y el GLP, y la rápida adopción de hogares inteligentes que integra electrodomésticos conectados en las rutinas diarias. Los mandatos de eficiencia energética y las normas de construcción neutrales en carbono impulsan aún más a los hogares y las empresas a pasar de cocinas a llama a cocinas de inducción o multifuncionales, reforzando la trayectoria ascendente del mercado de cocinas eléctricas. Los fabricantes responden con modelos compactos de alto rendimiento que integran controles IoT, mientras que los distribuidores aceleran las estrategias omnicanal para llegar a los compradores con conocimientos digitales. Asia-Pacífico sigue siendo el ancla de la demanda debido a su amplia base de consumidores y su denso ecosistema de fabricación.

Conclusiones Clave del Informe

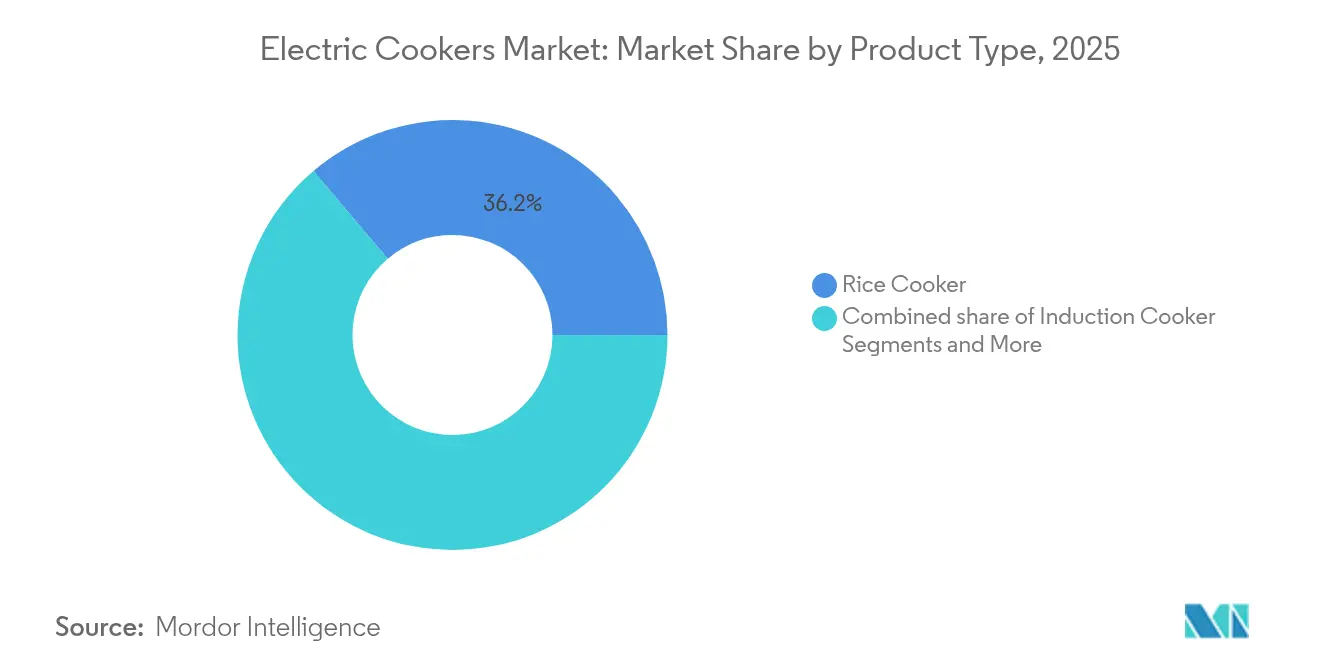

- Por tipo de producto, las arroceras mantuvieron el liderazgo con el 36,20% de la cuota del mercado de cocinas eléctricas en 2025, mientras que las cocinas de inducción registraron la expansión más rápida con una CAGR del 6,78% hasta 2031.

- Por capacidad, el segmento de 3,1-6 litros capturó el 44,50% de la cuota del tamaño del mercado de cocinas eléctricas en 2025, mientras que se prevé que el segmento de ≤3 Litros crezca a una CAGR del 6,28% entre 2026 y 2031.

- Por usuario final, los electrodomésticos residenciales mantuvieron el 69,70% de la cuota de ingresos de 2025 del mercado de cocinas eléctricas; el segmento comercial HoReCa avanza a una CAGR del 4,98% hasta 2031.

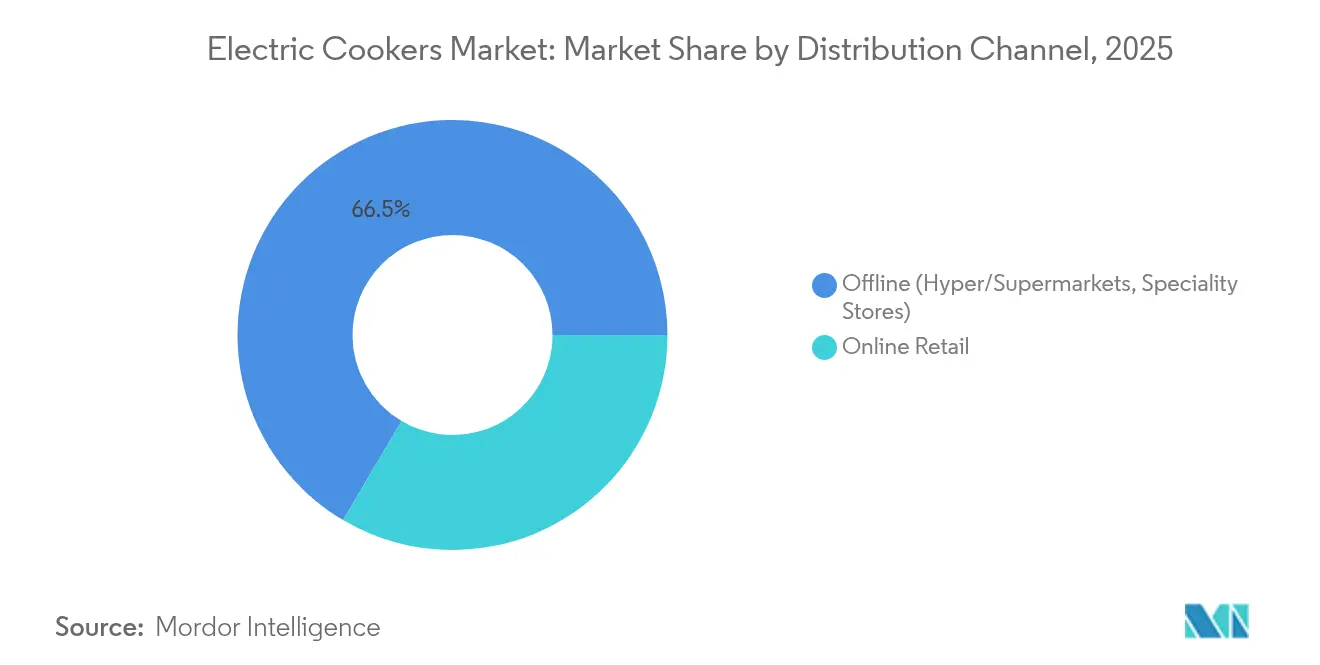

- Por canal de distribución, los puntos de venta fuera de línea controlaron el 66,50% de los ingresos del mercado de cocinas eléctricas en 2025, mientras que se prevé que el comercio minorista en línea aumente a una CAGR del 7,35% hasta 2031.

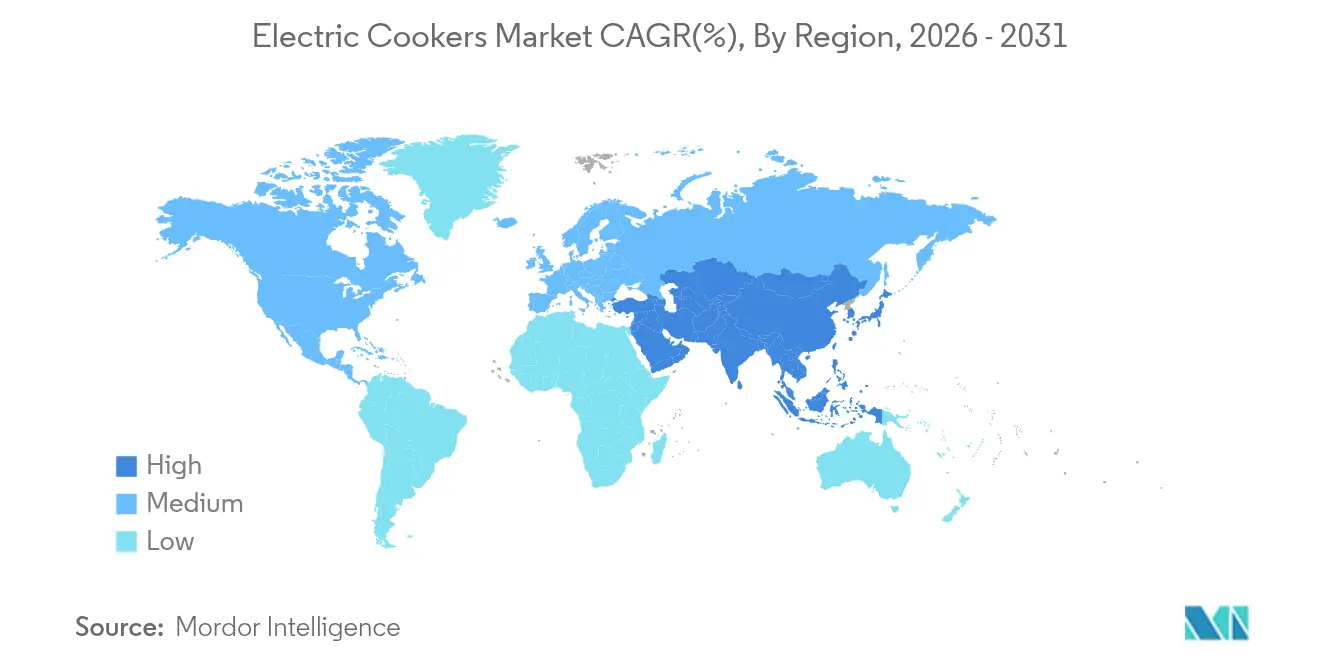

- Por geografía, Asia-Pacífico dominó el mercado de cocinas eléctricas con el 34,00% de los ingresos y se proyecta que sea la región de más rápido crecimiento con una perspectiva de CAGR del 6,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información Global del Mercado de Cocinas Eléctricas

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida urbanización y reducción del espacio en cocinas | +1.2% | Global, con concentración en centros urbanos de Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Creciente paridad de precios entre electricidad y GLP | +0.8% | Núcleo de Asia-Pacífico, con extensión a América del Sur y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Auge de cocinas inteligentes habilitadas con IoT | +0.9% | América del Norte y la UE, expandiéndose a segmentos premium de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Penetración del comercio electrónico en pequeños electrodomésticos | +0.7% | Global, liderado por América del Norte, la UE y Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Programas de electrificación en Asia emergente | +0.6% | Mercados emergentes de Asia-Pacífico, adopción selectiva en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Mandatos de neutralidad en carbono para la cocina residencial | +0.5% | Núcleo de la UE, expandiéndose a América del Norte y Asia-Pacífico desarrollado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Urbanización y Reducción del Espacio en Cocinas

La vida en la ciudad obliga a los hogares a maximizar cada metro cuadrado, haciendo que las cocinas multifuncionales sean indispensables. La clase de ≤3 Litros, que crece a una CAGR del 6,50%, es adecuada para hogares unipersonales y de pareja que dominan la nueva construcción de apartamentos en ciudades chinas, indias y del Golfo. El análisis de mercado de las ventas de electrodomésticos europeos proyecta que los ingresos provenientes de los pequeños electrodomésticos alcanzarán un crecimiento significativo para 2027, dado que el 80% de los consumidores del Reino Unido citan las facturas de energía como el principal detonante de compra. Dinámicas similares aparecen en Yakarta y Manila, donde la ventilación limitada favorece las soluciones eléctricas selladas frente al gas de llama abierta. Los promotores integran nichos de electrodomésticos dedicados en la carpintería de cocina, asegurando una demanda a largo plazo de cocinas compactas dentro del mercado de cocinas eléctricas. Las marcas que integran las funciones de arroz, presión y cocción lenta en un único dispositivo de encimera son las que más se benefician de la tendencia de reducción urbana.

Creciente Paridad de Precios entre Electricidad y GLP

Los volátiles costos de importación del GLP y los recortes de subsidios están reduciendo la brecha de costo total entre la cocina eléctrica y la de gas. El programa piloto de inducción de Indonesia constató que el cambio del GLP a cocinas eléctricas de presión redujo el gasto anual de los hogares en combustible, respaldando despliegues más amplios. A medida que los organismos reguladores de servicios públicos incorporan más energías renovables, las tarifas eléctricas se aplanan, mejorando la previsibilidad del presupuesto de los hogares. La economía fortalece el mercado de cocinas eléctricas en regiones donde las mejoras de la red coinciden con reducciones escalonadas de los subsidios al gas. A lo largo del horizonte de previsión, se espera que la paridad energética normalice la cocina eléctrica como la elección predeterminada entre los compradores de electrodomésticos por primera vez.

Auge de Cocinas Inteligentes Habilitadas con IoT

Las cocinas en red transforman la preparación de comidas en un proceso automatizado guiado por bibliotecas de recetas basadas en la nube y análisis de sensores. La línea HomeCHEF de Panasonic ahora se conecta a la plataforma de inteligencia artificial de Fresco, lo que permite a los usuarios cargar recetas y recibir perfiles de tiempo-temperatura ajustados a través de una interfaz de teléfono inteligente[1]Panasonic Corporation, "Panasonic y Fresco Amplían su Asociación," panasonic.com . De 2022 a 2027, se proyecta que el mercado de electrodomésticos inteligentes experimente un crecimiento significativo, posicionando el mercado de cocinas eléctricas como un componente fundamental dentro del ecosistema de cocina conectada. El monitoreo remoto apoya a los profesionales ocupados, mientras que los datos de diagnóstico alimentan plataformas de mantenimiento predictivo que extienden los ciclos de vida de los productos. En proyectos de vivienda de alta gama, los promotores comercializan paneles de control de energía que visualizan el consumo eléctrico de las cocinas, subrayando los beneficios de eficiencia de la inducción frente al calentamiento por resistencia. Estas funciones digitales generan incentivos para el cambio que refuerzan el paso del quemador de gas a la cocina inteligente de encimera.

Penetración del Comercio Electrónico en Pequeños Electrodomésticos

Los canales en línea comprimen el descubrimiento, la comparación y la compra de electrodomésticos en una sola sesión, escalando especialmente rápido en economías de ingresos medios donde la adopción de teléfonos inteligentes supera el desarrollo del comercio minorista físico. Los compradores globales prefieren fichas técnicas detalladas y reseñas de usuarios al elegir entre modelos de cocinas de inducción, a presión o arroceras. Los sitios de venta directa al consumidor permiten a las marcas de nivel medio saltarse los márgenes mayoristas, mientras que las ventas flash generan picos de volumen que ayudan a liquidar el inventario en múltiples regiones. Las sólidas redes de última milla en las zonas metropolitanas cierran la brecha de servicio con las tiendas físicas, aumentando la confianza del comprador y ayudando al comercio minorista en línea a superar al comercio tradicional dentro del mercado de cocinas eléctricas.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo inicial de la tecnología de inducción | -0.9% | Global, especialmente agudo en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Problemas de interoperabilidad con utensilios de cocina heredados | -0.6% | Global, con variaciones regionales en los ciclos de reemplazo de utensilios de cocina | Corto plazo (≤ 2 años) |

| Suministro eléctrico intermitente en zonas rurales de América Latina y África | -0.8% | Zonas rurales de América Latina y África Subsahariana | Largo plazo (≥ 4 años) |

| Riesgos de percepción sanitaria relacionados con los CEM | -0.4% | Mercados desarrollados con alta conciencia sanitaria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de la Tecnología de Inducción

Las cocinas de inducción requieren bobinas sofisticadas, electrónica de potencia y vidrio cerámico reforzado, lo que eleva los precios de venta al público más allá del alcance de los hogares de bajos ingresos. En 2025, una cocina de inducción de encimera equipada con batería llegó al mercado, pero su precio se mantuvo elevado, incluso después de los incentivos, lo que pone de relieve una brecha de asequibilidad significativa para el consumidor promedio. La instalación a menudo exige nuevos circuitos de 240 voltios, lo que eleva el costo total del proyecto para los inquilinos y los hogares más antiguos. Los compradores comerciales, como las autoridades de vivienda, pueden absorber las primas, pero la adopción residencial masiva se retrasa hasta que los precios de los componentes bajen mediante la fabricación a escala. El obstáculo de los precios ralentiza la difusión de los modelos de alta gama, pero también abre espacio para unidades simplificadas de zona única que satisfacen las necesidades de cocción básicas a menor costo.

Suministro Eléctrico Intermitente en Zonas Rurales de América Latina y África

Los hogares de partes de Kenia, Nigeria y Perú sufren caídas de tensión que interrumpen los ciclos de cocción, manchando la percepción de fiabilidad de los electrodomésticos eléctricos. En América Latina, la adopción de la cocina eléctrica sigue siendo limitada en comparación con la extensa penetración del GLP, principalmente debido a los desafíos asociados con la estabilidad de la red[2]Agencia Internacional de Energía, "Perspectivas Energéticas de África," iea.org . Los sistemas integrados con energía solar ofrecen una solución alternativa, pero añaden gastos de batería que muchos consumidores rurales no pueden asumir. Las hojas de ruta de electrificación gubernamentales priorizan la expansión de la red, aunque aún deben hacer frente a la frecuencia de los apagones que socavan el rendimiento de los electrodomésticos. Hasta que mejore la consistencia del voltaje, la penetración en estas regiones se desarrollará lentamente, moderando las perspectivas de crecimiento global del mercado de cocinas eléctricas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Arroceras Mantienen el Liderazgo Mientras la Inducción Gana Velocidad

Las arroceras representaron el 36,20% del volumen de 2025, ya que los hábitos alimentarios básicos en China, Japón, Indonesia y Filipinas garantizan ocasiones de uso diario. Este dominio convierte a las arroceras en el ancla del mercado de cocinas eléctricas y crea un ciclo de reemplazo que amortigua las fluctuaciones de la demanda general. Las cocinas de inducción, aunque parten de una base más pequeña, ofrecen un porcentaje significativo de eficiencia en la transferencia de energía que atrae tanto a los consumidores con conciencia ecológica como a las cocinas comerciales. La integración con aplicaciones de recetas estimula la experimentación más allá de las funciones básicas de hervido, ampliando el atractivo. Las cocinas lentas/multifuncionales se benefician de los habitantes urbanos que buscan la comodidad de la cocción en una sola olla, mientras que las ollas a presión ocupan el nicho de la preparación de comidas para los hogares con poco tiempo. Las marcas con plataformas modulares que comparten calentadores y electrónica entre modelos capturan beneficios de escala, reforzando el liderazgo en costos en todas las categorías de productos.

Las unidades de inducción de segunda generación incorporan zonificación adaptativa de bobinas, lo que permite la detección del tamaño de la sartén para reducir las pérdidas en modo de espera y mejorar la seguridad. La innovación en arroceras se centra ahora en algoritmos de textura que ajustan los perfiles de calor para diferentes variedades de granos, atendiendo a segmentos de consumidores premium. Las ollas eléctricas a presión se extienden a líneas de servicio comercial a medida que los hoteles buscan reducir los costos de GLP en las operaciones de bufé. Las cocinas multifuncionales, por su parte, canibalicen los electrodomésticos de uso único al incorporar los modos de horneado, salteado y cocción al vacío, reduciendo el desorden en las encimeras de las cocinas pequeñas. En conjunto, estos cambios diversifican el mercado de cocinas eléctricas, aunque las arroceras siguen siendo el mayor contribuyente al tamaño del mercado de cocinas eléctricas hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Capacidad: Las Unidades de Gama Media Dominan, Pero los Modelos Compactos se Aceleran

La categoría de 3,1-6 litros satisfizo los volúmenes de comidas familiares y controló el 44,50% de los ingresos en 2025, estableciéndose como el punto de referencia del mercado masivo para el mercado de cocinas eléctricas. Los fabricantes ofrecen esta capacidad con primas de precio mínimas, haciéndola accesible para los hogares de ingresos medios. Sin embargo, la urbanización está impulsando la demanda de ≤3 Litros a un ritmo de crecimiento del 6,28%, reflejado en los apartamentos de gran altura en Bombay, Seúl y Dubái, donde el espacio en la encimera es escaso. Las marcas comercializan estas cocinas con asas plegables y cables desmontables para facilitar la portabilidad y el almacenamiento fácil.

Por encima de los 6 litros, las ventas se concentran en escuelas, comedores y restaurantes de servicio completo que valoran la producción de grandes lotes. Las auditorías energéticas muestran que la sustitución de calderas de gas por grandes cubas de inducción ahorra hasta un 40% en las facturas mensuales de servicios y simplifica la ventilación. En el ámbito del consumidor, las familias numerosas en la China rural todavía prefieren las unidades de más de 5 litros para la cocción en lotes, lo que sustenta el volumen base. Con el tiempo, los hogares más pequeños y la vida en solitario elevarán la contribución del segmento compacto al tamaño del mercado de cocinas eléctricas, aunque los modelos de gama media seguirán siendo el núcleo de ingresos gracias a su versatilidad.

Por Usuario Final: El Residencial Domina Mientras las Cocinas Comerciales se Ponen al Día

Los compradores residenciales generaron el 69,70% de la facturación de 2025, lo que refleja la centralidad de la cocina en las rutinas diarias y la necesidad continua de reemplazar las unidades envejecidas. La seguridad, la comodidad y el menor calor ambiental son los factores determinantes que mantienen la fidelidad de los hogares a los formatos eléctricos. Mientras tanto, se prevé que el canal HoReCa se expanda a una CAGR del 4,98% a medida que los restaurantes se enfrentan al aumento de los precios del gas y a la escasez de mano de obra que eleva el valor del control preciso de la temperatura. La respuesta casi instantánea de la inducción reduce el tiempo de inactividad de los cocineros de línea y disminuye el calor de la cocina, reduciendo los costos de climatización.

Las cadenas hoteleras de Singapur y Dubái estipulan encimeras de inducción para los comedores del personal durante las renovaciones, promoviendo demostraciones de buenas prácticas que se trasladan a la conciencia del consumidor. Las cocinas fantasma añaden otro nodo de crecimiento, eligiendo rangos de inducción compactos para mantener diseños flexibles para menús de múltiples marcas. En muchos mercados, la adopción comercial precede al cambio residencial, reforzando la confianza en las soluciones eléctricas. Este ciclo de retroalimentación fortalece las perspectivas a largo plazo del mercado de cocinas eléctricas a pesar del actual dominio residencial.

Por Canal de Distribución: El Canal Fuera de Línea Sigue Liderando, el Canal En Línea Crece Rápidamente

Los puntos de venta físicos, hipermercados, cadenas de electrónica y especialistas en electrodomésticos retuvieron el 66,50% de las ventas de 2025, ya que los compradores valoran la inspección táctil antes de invertir en una herramienta de cocina fundamental. Los expositores en tienda permiten demostraciones en vivo de la respuesta de la inducción, generando confianza de compra entre los compradores primerizos. Sin embargo, el mercado de cocinas eléctricas está migrando al canal en línea a una CAGR del 7,35% a medida que las plataformas de comercio electrónico perfeccionan las políticas de devolución y las opciones de pago a plazos. Los algoritmos de los mercados en línea destacan marcas de larga cola, ampliando la elección del consumidor más allá de los operadores nacionales establecidos.

Las estrategias omnicanal dominan las hojas de ruta estratégicas: los fabricantes fomentan las visitas a las salas de exposición combinadas con enlaces de código QR que dirigen a los clientes a las tiendas web de la marca para variantes de color o función no disponibles en tienda. En la Asia emergente, las transmisiones en vivo de comercio social muestran demostraciones de cocina que convierten a los espectadores en minutos a través de una caja de pago integrada. La digitalización de la cadena de suministro ofrece a las marcas una visibilidad sin precedentes de las tasas de venta, lo que permite una fijación de precios dinámica que equilibra el inventario entre regiones. A medida que mejore la conectividad, el canal en línea contribuirá con una cuota creciente del tamaño del mercado de cocinas eléctricas sin desplazar por completo al comercio minorista físico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico comandó el 34,00% de los ingresos globales en 2025 y se proyecta que crezca a una CAGR del 6,55% hasta 2031. El doble papel de China como megamercado y base de producción otorga una escala inigualable, mientras que Indonesia y Vietnam impulsan la adopción a través de programas de conversión de GLP a inducción respaldados por subsidios arancelarios. Las dietas centradas en el arroz consolidan la demanda de arroceras, y los densos núcleos urbanos favorecen las unidades compactas multifuncionales. Fabricantes como Midea, con una capacidad de producción anual de 100 millones de unidades, inundan tanto los canales domésticos como los de exportación a precios competitivos. Las inversiones paralelas en investigación y desarrollo de electrodomésticos inteligentes ayudan a las marcas regionales a ampliar su alcance a los segmentos premium.

En América del Norte, el crecimiento del mercado está influenciado por las regulaciones de restricción del gas en ciudades como San Francisco, que obligan al uso de electrodomésticos eléctricos en las nuevas construcciones. Estas regulaciones están impulsando a los constructores a priorizar las soluciones eléctricas, incrementando así la demanda. El mercado de reemplazo también está experimentando crecimiento a medida que los propietarios actualizan sus rangos obsoletos con modelos de inducción para cumplir con los códigos de eficiencia energética. Esta tendencia subraya la creciente importancia de la eficiencia energética en el mercado de electrodomésticos de la región. Además, la creciente adopción de cocinas habilitadas con IoT, que se integran con asistentes de voz, posiciona los dispositivos conectados como el segmento de más rápido crecimiento dentro del mercado de cocinas eléctricas.

El mercado europeo está experimentando un crecimiento constante a una CAGR consistente, respaldado por estrictas regulaciones de construcción neutras en carbono y una creciente demanda de los consumidores de electrodomésticos energéticamente eficientes. Se proyecta que el segmento de pequeños electrodomésticos experimente un crecimiento significativo de los ingresos, impulsado por la creciente adopción de categorías de electrodomésticos inteligentes. El comercio electrónico sigue ganando terreno en mercados clave como Alemania y el Reino Unido, con tasas de penetración que superan los promedios regionales y refuerzan el canal de ventas en línea. Los proveedores de servicios públicos escandinavos están introduciendo tarifas según el momento de uso, animando a los consumidores a trasladar las actividades de cocción a las horas de menor demanda. Esta iniciativa mejora aún más la competitividad en costos de la electricidad en comparación con el GLP, alineándose con los objetivos más amplios de eficiencia energética.

La urbanización en ciudades clave como Lima y Bogotá, junto con la expansión de las plataformas de comercio electrónico, está impulsando una perspectiva de CAGR favorable para América del Sur. Las iniciativas de cocina limpia dirigidas a los millones de personas que dependen de los combustibles sólidos están creando oportunidades para los programas de cocinas eléctricas subvencionados. Sin embargo, las brechas en las redes de distribución siguen siendo un desafío significativo. Mientras tanto, el aumento de la penetración de los teléfonos inteligentes está mejorando la conciencia del consumidor y estimulando la demanda en la región.

África está experimentando una tasa de crecimiento regional impulsada por iniciativas de electrificación con apoyo hidroeléctrico y un rápido crecimiento de la población. Los esfuerzos gubernamentales, como la hoja de ruta nacional de cocina eléctrica de Uganda y los programas piloto de estufas solares fuera de la red de Kenia, ponen de relieve un sólido compromiso con el avance de las soluciones de cocina eléctrica a pesar de los problemas de estabilidad de la red. Si bien el mercado sigue en una etapa incipiente, la creciente clase media urbana en ciudades como Lagos y Nairobi está comenzando a percibir las cocinas de inducción como productos premium, posicionando a África como una frontera de crecimiento crítica para el mercado de cocinas eléctricas.

Panorama Competitivo

Una concentración moderada define el mercado de cocinas eléctricas, con los cinco principales proveedores en posesión de la mitad de los ingresos. Midea aprovecha su escala de producción de 100 millones de unidades para ofrecer liderazgo en costos en las categorías de arroz, presión e inducción, al tiempo que integra módulos de Wi-Fi y control por voz en sus líneas insignia. Panasonic se diferencia a través de asociaciones que incorporan motores de recetas con inteligencia artificial, anclando su posicionamiento premium. Groupe SEB persigue la innovación impulsada por la investigación y el desarrollo, invirtiendo en la optimización de la textura del arroz NUTRICE y en los proyectos de asesoramiento digital Cook2Health para mantener la equidad de marca.

La actividad estratégica abarca tres caminos. Primero, la consolidación de cartera: la escisión de Whirlpool en la región EMEA en Beko Europe amplía la presencia geográfica y las sinergias en el abastecimiento y la logística. Segundo, la intensificación tecnológica: la plataforma de inducción equipada con batería de Copper aborda las áreas propensas a los apagones, aunque las primas de precio limitan el volumen a corto plazo. Las oportunidades de espacio en blanco persisten en las cocinas inteligentes de nivel medio que equilibran la asequibilidad y la conectividad, especialmente para los consumidores de los mercados emergentes.

La intensidad competitiva se intensifica a medida que los nuevos participantes explotan los canales en línea para eludir la distribución heredada, comprimiendo los ciclos de vida de los productos. Las carteras de propiedad intelectual en torno al diseño de bobinas de inducción y los algoritmos de control inteligente se están volviendo decisivos a medida que las marcas buscan márgenes defendibles. Los titulares del mercado, por lo tanto, aceleran las empresas conjuntas con fabricantes de conjuntos de chips y plataformas en la nube. Los operadores a escala que combinan una fabricación eficiente con electrónica modular tienen la posibilidad de ampliar su cuota, aunque los especialistas locales que atienden a los perfiles de gusto regionales y a las normas de utensilios de cocina aún pueden mantener nichos leales en el mercado de cocinas eléctricas.

Líderes de la Industria de Cocinas Eléctricas

Panasonic Corporation

Midea Group

Koninklijke Philips N.V.

LG Electronics Inc.

Groupe SEB (Tefal)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Whirlpool registró su mayor beneficio en 13 años y anunció planes para 40 nuevos productos de cocina en 2025.

- Octubre de 2024: Copper, con sede en California, lanzó una cocina de inducción plug-and-play con la Autoridad de Vivienda de la Ciudad de Nueva York haciendo un pedido de 10.000 unidades para proyectos de modernización.

- Abril de 2024: Whirlpool completó su transacción en la región EMEA, creando Beko Europe B.V. y conservando una participación del 25%.

- Febrero de 2024: Groupe SEB finalizó la adquisición de Sofilac para entrar en equipos de cocina profesional de alta gama.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de las cocinas eléctricas como el de los aparatos de encimera o cocina que emplean la electricidad a través de bobinas resistivas, elementos cerámicos o calentamiento por inducción para hervir, hornear, cocer al vapor, cocinar a presión o cocer a fuego lento alimentos en cocinas residenciales y comerciales ligeras.

Exclusión del ámbito de aplicación: las cocinas de gas independientes, los hornillos de acampada y los hornos mixtos profesionales quedan fuera de esta evaluación.

Segmentación

- Por Tipo de Producto

- Cocina de Inducción

- Arrocera

- Cocina Lenta/Multifuncional

- Olla Eléctrica a Presión

- Rango Eléctrico y Encimera

- Otras Cocinas Eléctricas

- Por Capacidad

- ≤3 Litros

- 3,1-6 Litros

- >6 Litros

- Por Usuario Final

- Residencial

- Comercial/HoReCa

- Por Canal de Distribución

- Fuera de Línea (Hiper/Supermercados, Tiendas Especializadas)

- Venta Minorista en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Perú

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- BENELUX

- NÓRDICOS

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Asia Sudoriental

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para resolver las zonas grises, nuestro equipo entrevistó a tecnólogos de utensilios de cocina, distribuidores de electrodomésticos y responsables de categorías de comercio electrónico de Asia-Pacífico, Norteamérica y Europa. Las encuestas a consumidores en varias ciudades aclararon los factores desencadenantes de la adopción, los ciclos típicos de sustitución y los precios medios de venta. Los comentarios afinaron los supuestos de entrada y probaron los rangos de los escenarios.

Investigación documental

Los analistas de Mordor empezaron con conjuntos de datos públicos de organismos como la Agencia Internacional de la Energía, UN Comtrade y la Administración de Información Energética de EE.UU., que ayudaron a calibrar las flotas de electrodomésticos y las tendencias de los precios de la electricidad. Los combinamos con informes de asociaciones comerciales como APPLiA Europa y la Asociación Japonesa de Fabricantes de Material Eléctrico, registros de envíos de aduanas a los que se accede a través de Volza, recuentos de patentes a través de Questel y los informes 10-K de los principales fabricantes de equipos originales. Las herramientas de suscripción, como D&B Hoovers y Dow Jones Factiva, nos proporcionaron datos históricos sobre ingresos e instantáneas de los canales. Las fuentes enumeradas ilustran nuestro enfoque y no son exhaustivas.

Dimensionamiento y previsión del mercado

Para estimar las existencias en uso, aplicamos un método descendente basado en el recuento de hogares, las tasas de electrificación y la penetración de los pequeños electrodomésticos, que multiplicamos por los intervalos de sustitución para obtener la demanda anual. Los totales se validaron antes del ajuste mediante comprobaciones ascendentes seleccionadas, roll-ups de ingresos de proveedores y volúmenes muestreados de ASP × unidad. Las variables clave son la penetración de las cocinas de inducción, la cuota del comercio electrónico en las ventas de pequeños electrodomésticos, el crecimiento regional de la renta disponible y el gasto medio en renovación de cocinas. Un modelo de regresión multivariante proyecta cada impulsor hasta 2030, mientras que el análisis de escenarios se ocupa de los cambios en las subvenciones energéticas. Las lagunas en los datos ascendentes, relativos a las ventas informales fuera de línea, se cubrieron mediante ratios calibrados a partir de entrevistas primarias.

Ciclo de validación y actualización de datos

Los resultados se someten a tres controles de varianza, a una revisión por pares y a la aprobación de un analista senior. Actualizamos los modelos cada año y ponemos en marcha actualizaciones provisionales tras cambios importantes en las políticas o los precios. Cada entrega al cliente va precedida de una comprobación de sentido de última milla.

Ancla de credibilidad: por qué la línea básica de cocinas eléctricas de Mordor se gana la confianza de los clientes

Las cifras publicadas suelen divergir porque las empresas eligen diferentes cestas de productos, niveles de precios y cadencias de actualización.

Algunos estudios combinan los aparatos eléctricos con los de gas o microondas, otros se limitan a las arroceras, y varios aumentan los valores de fábrica con márgenes de venta al por menor que inflan los totales. El año base de Mordor es 2025, su alcance refleja la elección real del comprador y su actualización anual refleja la rápida adopción de la inducción.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 5.610 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 7,50 B (2023) | Consultoría global A | Combina estufas, hornos y cocinas; incluye ASP de venta al por menor |

| 3.360 MILLONES DE DÓLARES (2022) | Diario profesional B | Sólo para arroceras eléctricas; precios de fábrica |

| 8.210 MILLONES DE DÓLARES (2023) | Informe sectorial C | Añade ollas a presión de gas y pequeños aparatos comerciales |

En resumen, la disciplinada selección del alcance, el modelado de doble ruta y las auditorías anuales de Mordor proporcionan a los responsables de la toma de decisiones una línea de base equilibrada y transparente que pueden revisar y volver a ejecutar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cocinas eléctricas?

El mercado de cocinas eléctricas generó USD 5.880 millones en 2026 y se prevé que alcance USD 7.440 millones en 2031 a una CAGR del 4,83%.

¿Qué segmento de producto lidera el mercado de cocinas eléctricas?

Las arroceras dominan con una cuota de mercado del 36,20% en 2025, lo que refleja una demanda constante en los hogares asiáticos.

¿Por qué las cocinas de inducción crecen más rápido que otros tipos?

Las unidades de inducción convierten un porcentaje significativo de la energía de entrada en calor, ofrecen un control preciso de la temperatura y se integran fácilmente con las plataformas de hogares inteligentes, impulsando una CAGR del 6,78% hasta 2031.

¿Qué región se espera que crezca más rápido?

Asia-Pacífico muestra el mayor porcentaje regional debido a la expansión de los programas de electrificación y el aumento del consumo de la clase media urbana.

¿Qué tan significativo es el comercio en línea para las cocinas eléctricas?

El comercio minorista en línea es el canal de más rápido crecimiento con una CAGR del 7,35%, impulsado por información detallada del producto, reseñas y promociones directas del fabricante que atraen a los consumidores digitales en primer lugar.

¿Cuáles son los principales obstáculos para una adopción más amplia de las cocinas eléctricas?

Los altos costos iniciales de la tecnología de inducción y los suministros de energía poco confiables en las zonas rurales de América Latina y África siguen siendo las principales barreras, reduciendo el potencial de crecimiento global en casi 1,7 puntos porcentuales.

Última actualización de la página el: