Tamaño y Cuota del Mercado de Membranas Elastoméricas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

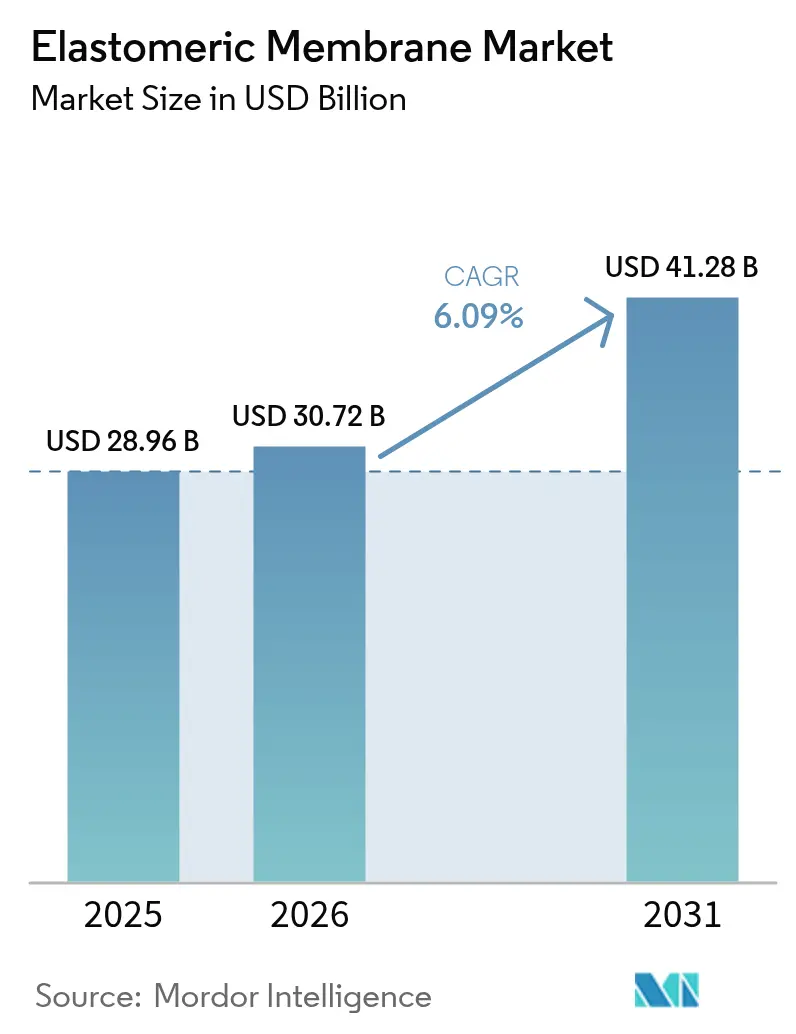

| Tamaño del Mercado (2026) | 30.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.09% CAGR |

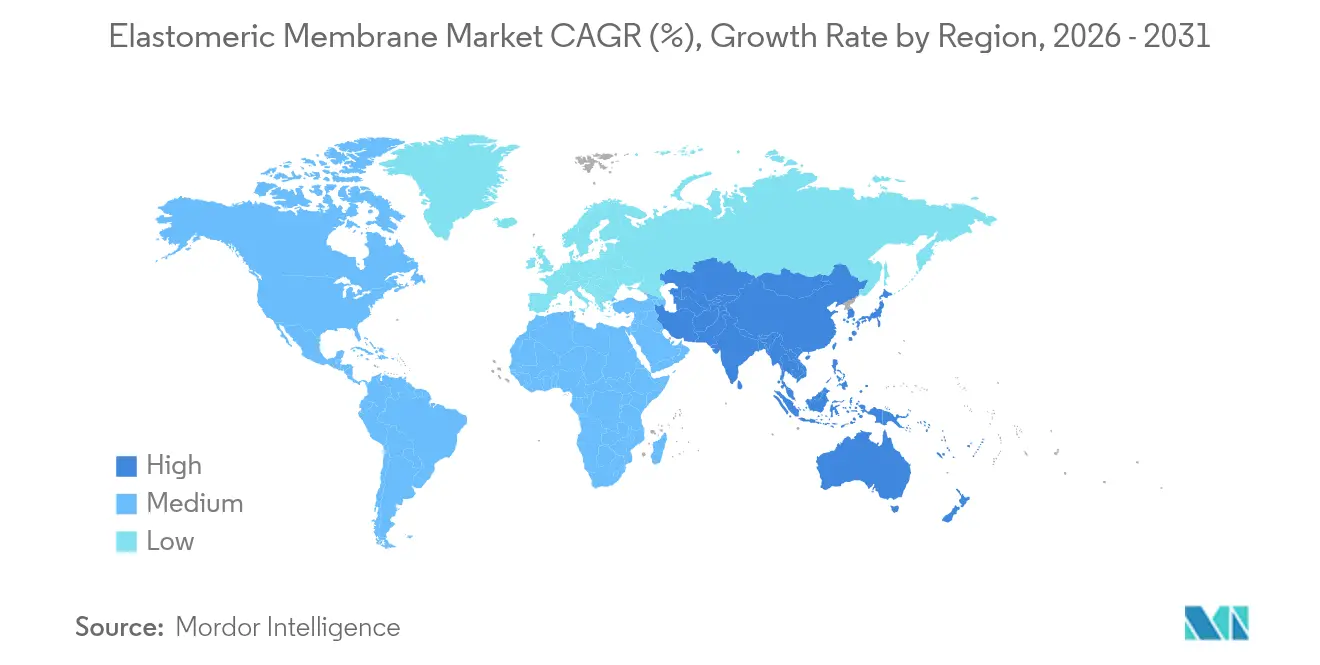

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Membranas Elastoméricas por Mordor Intelligence

Se espera que el tamaño del mercado de membranas elastoméricas crezca de USD 28,96 mil millones en 2025 a USD 30,72 mil millones en 2026, y se prevé que alcance USD 41,28 mil millones para 2031 a una CAGR del 6,09% durante el período 2026-2031. La demanda avanza porque los proyectos de rehabilitación superan ahora en número a la actividad de obra nueva en las economías maduras, mientras que los gobiernos de todo el mundo endurecen las normativas de eficiencia energética que especifican membranas de baja permeabilidad con alta reflectancia solar. La selección tecnológica se ha orientado hacia el rendimiento en lugar del precio, ya que los contratistas buscan limitar la responsabilidad en una era de patrones climáticos volátiles. Las soluciones de aplicación líquida están ganando cuota de mercado gracias a su instalación continua sobre sustratos existentes, y los proveedores capaces de documentar garantías de 20 años o más obtienen preferencia en las grandes licitaciones. La ventaja competitiva se está desplazando hacia las empresas que combinan la innovación en polímeros con el soporte técnico en obra, lo que refleja la creciente complejidad de la especificación de membranas en envolventes de alto rendimiento.

Conclusiones Clave del Informe

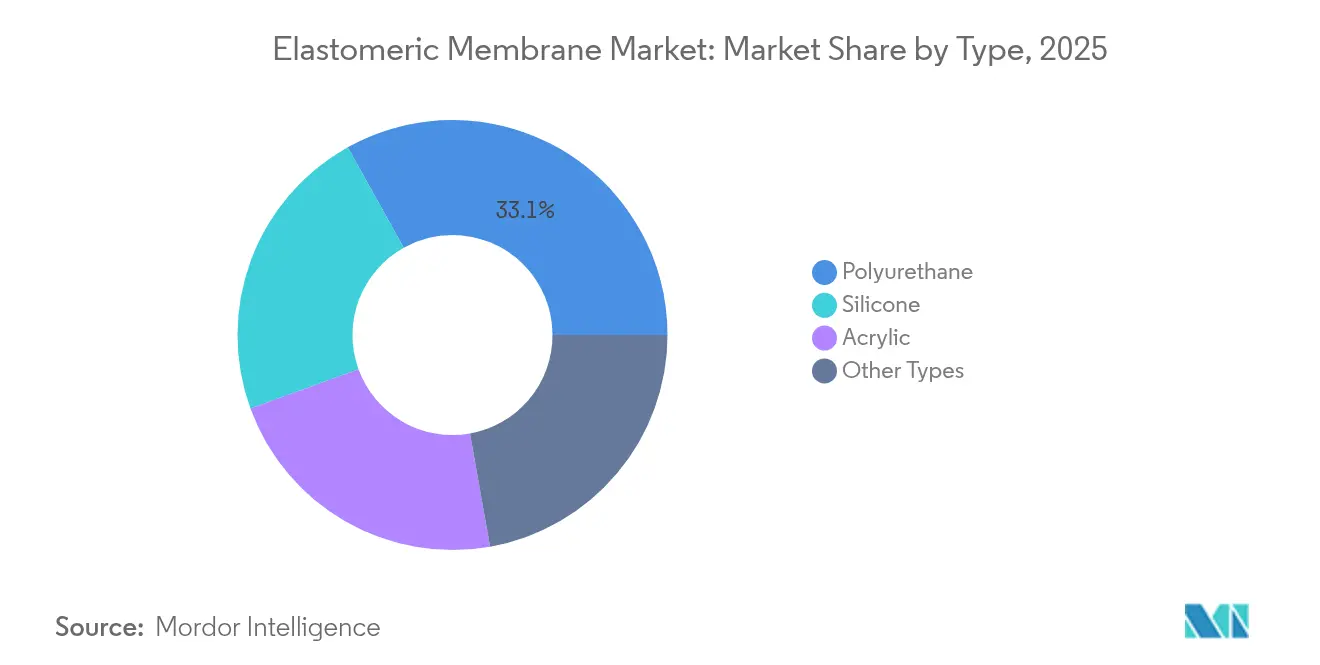

- Por tipo, el poliuretano capturó el 33,10% de la cuota de ingresos del mercado de membranas elastoméricas en 2025, mientras que se proyecta que la silicona se expanda a una CAGR del 6,44% hasta 2031.

- Por aplicación, los techos representaron el 51,05% de la cuota del tamaño del mercado de membranas elastoméricas en 2025, mientras que las áreas húmedas avanzan a una CAGR del 6,83% hasta 2031.

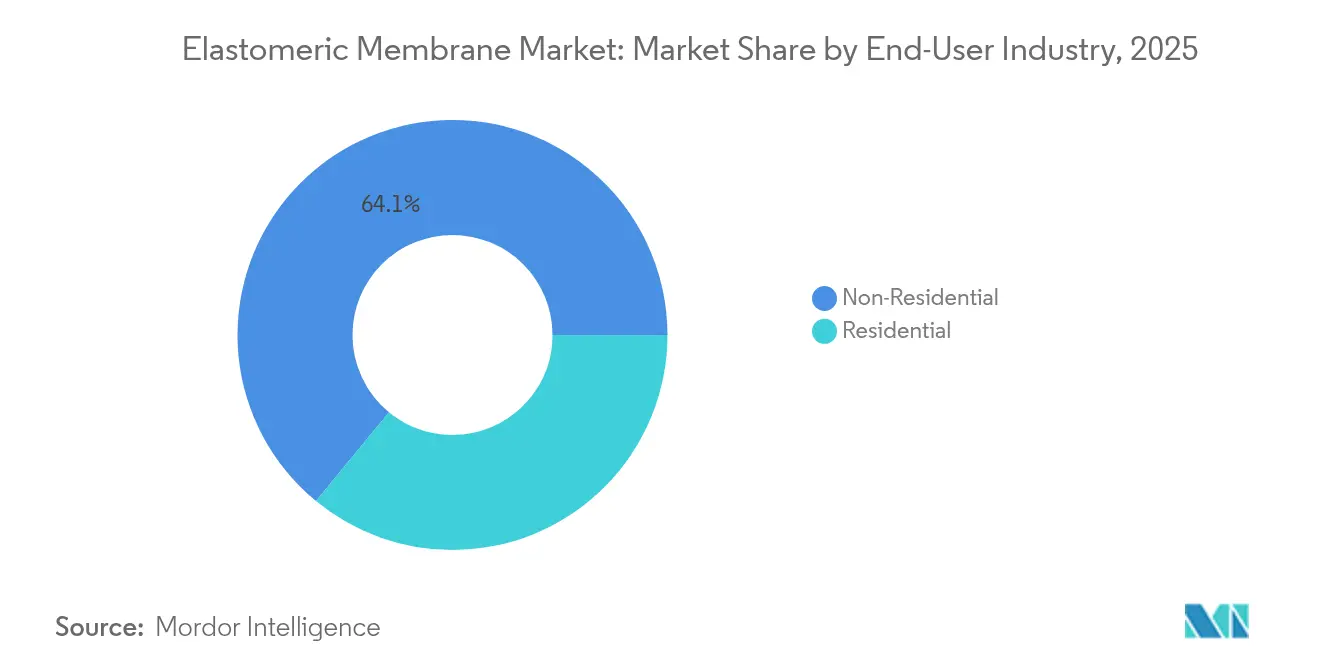

- Por usuario final, el sector no residencial representó el 64,05% de la demanda en 2025; el residencial es el segmento de usuarios de más rápido crecimiento, con una CAGR del 6,55% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 35,40% de la cuota del mercado de membranas elastoméricas en 2025 y registra una CAGR del 6,30% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Membranas Elastoméricas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de impermeabilización duradera en la rehabilitación de infraestructuras | +1.80% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento rápido de la construcción urbana y comercial | +2.10% | Núcleo en APAC, con extensión hacia MEA | Largo plazo (≥ 4 años) |

| Normativas estrictas de eficiencia energética y edificación sostenible | +1.20% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Envejecimiento del parque de techos que impulsa las actividades de renovación | +0.90% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Adopción de membranas de aplicación líquida en construcciones modulares fuera de obra | +0.60% | Global, con primeras ganancias en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Impermeabilización Duradera en la Rehabilitación de Infraestructuras

La rehabilitación de infraestructuras domina las agendas de adquisición, ya que los propietarios sustituyen las membranas instaladas en las décadas de 1980 y 1990. Sika AG registró un crecimiento de ventas del 13,5% en EMEA y del 15,1% en las Américas durante 2024, impulsado en gran medida por trabajos de rehabilitación que especificaron revestimientos de alto rendimiento sobre estructuras de hormigón. Los sistemas elastoméricos de aplicación líquida se benefician porque forman barreras continuas sobre sustratos irregulares sin necesidad de demolición total, reduciendo el tiempo de inactividad en puentes, túneles y aparcamientos. La volatilidad climática eleva aún más las exigencias: las membranas deben tolerar ciclos de hielo-deshielo más intensos y eventos de tormenta sin agrietarse. Dado que los fallos pueden generar costosos litigios, los prescriptores exigen cada vez más coberturas de garantía de 20 a 30 años respaldadas por datos de rendimiento en campo. Los proveedores que pueden certificar la adhesión a sustratos húmedos obtienen preferencia en los programas de reparación de vía rápida, donde las superficies no siempre pueden secarse completamente.

Crecimiento Rápido de la Construcción Urbana y Comercial

El auge de la construcción en Asia-Pacífico se está extendiendo más allá del volumen puro hacia la sofisticación técnica. Los planes maestros de ciudades inteligentes requieren membranas que integren protección contra la humedad, reflectividad térmica y, en algunos casos, compatibilidad fotovoltaica. Los promotores de edificios en altura especifican membranas elastoméricas capaces de acomodar el movimiento estructural sin agrietarse, un rango de rendimiento que las láminas bituminosas tradicionales rara vez cumplen. Los contratistas que ejecutan proyectos simultáneos en múltiples provincias prefieren sistemas con protocolos de aplicación estandarizados para minimizar el reentrenamiento, lo que impulsa la preferencia por poliuretanos monocomponentes y siliconas suministrados con programas de instalador certificado por el fabricante. La demanda derivada es visible en los países del Consejo de Cooperación del Golfo, donde los grandes complejos comerciales replican las plantillas de diseño asiáticas.

Normativas Estrictas de Eficiencia Energética y Edificación Sostenible

Los reguladores enmarcan ahora la selección de membranas como una decisión de gestión energética. El Título 24 de California, por ejemplo, exige una reflectancia solar envejecida de 0,63 y una emisividad térmica de 0,75 para cubiertas de pendiente baja, excluyendo efectivamente las membranas oscuras o no reflectantes de muchas especificaciones[1]Comisión de Energía de California, "Normas de Eficiencia Energética en Edificios 2008," energy.ca.gov. Las directivas europeas avanzan en la misma dirección, y el Código de Construcción Nacional de Australia exige clases de rendimiento nominadas para la impermeabilización de áreas húmedas[2]Consejo Australiano de Códigos de Construcción, "Parte 10.2 Impermeabilización de Áreas Húmedas," ncc.abcb.gov.au. Más allá de la reflectividad, los sistemas de certificación como LEED otorgan puntos por reciclabilidad y bajo carbono incorporado, lo que lleva a los proveedores a reformular con materias primas de base biológica, como el NORDEL REN EPDM de Dow, lanzado en 2025. Los propietarios ven las membranas premium como una cobertura frente a las crecientes tarifas energéticas, equilibrando el mayor coste inicial con menores cargas de refrigeración.

Adopción de Membranas de Aplicación Líquida en Construcciones Modulares Fuera de Obra

La construcción modular se basa en unidades volumétricas ensambladas en fábrica que deben transportarse estancas a la intemperie. Las membranas de aplicación líquida proporcionan una cobertura continua sobre las complejas uniones creadas por los módulos atornillados, eliminando las juntas que de otro modo requerirían cintas adhesivas o soldadura térmica. Los contratistas europeos que pilotean escuelas de consumo neto cero informan reducciones en los tiempos de ciclo de tres días por bloque cuando los líquidos reemplazan a las láminas, ya que los equipos evitan la fijación mecánica y los recortes. La adopción global debería acelerarse a medida que las líneas de proyección automatizadas escalen dentro de las fábricas modulares, respaldadas por imágenes de control de calidad robótico que verifican el espesor de la película húmeda en tiempo real.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alternativas bituminosas rentables | -1.40% | Global, especialmente en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada que retrasa proyectos | -0.80% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Escrutinio regulatorio del comportamiento al fuego en algunos polímeros | -0.30% | Global, con mayor rigor en mercados desarrollados | Largo plazo (≥ 4 years) |

| Fuente: Mordor Intelligence | |||

Alternativas Bituminosas Rentables

Las membranas de fieltro multicapa y de caucho asfáltico pueden reducir los costes de material elastomérico hasta en un 50%, una diferencia persuasiva para los propietarios con restricciones presupuestarias. En las economías emergentes, la mano de obra sigue siendo barata y los equipos ya están formados en sistemas aplicados con soplete, lo que reduce los incentivos para el cambio. Sin embargo, el aumento de las penalizaciones por rendimiento energético y los impuestos al carbono están erosionando esta ventaja de precio, porque los techos bituminosos frecuentemente no cumplen los criterios de cubierta fría. Los proveedores de productos básicos responden con gránulos minerales reflectantes, pero estos revestimientos se degradan más rápidamente bajo la radiación UV, reabriendo los debates sobre el coste del ciclo de vida e indirectamente apoyando a los materiales elastoméricos.

Escasez de Mano de Obra Cualificada que Retrasa Proyectos

Las modernas membranas elastoméricas requieren mezcla calibrada, comprobaciones de humedad del sustrato y estrictas ventanas de temperatura ambiente. La Asociación de Contratistas de Techado de América del Norte informa que las vacantes para aplicadores cualificados se mantienen cerca de un máximo de una década, lo que genera retrasos en la programación que erosionan los márgenes de los contratistas. Los fabricantes están acelerando los programas de instalador certificado, suministrando equipos de mezcla móviles e integrando sensores IoT que registran las condiciones de aplicación para la validación de garantías. Si bien estas medidas alivian el cuello de botella, añaden coste y complejidad, limitando la adopción en entornos donde los ecosistemas de contratistas están fragmentados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Poliuretano se Enfrenta a la Innovación de la Silicona

El poliuretano representó el 33,10% de la cuota del mercado de membranas elastoméricas en 2025, confirmando su condición de material de referencia para cubiertas comerciales y aparcamientos. La amplia disponibilidad, la resistencia a la tracción equilibrada y la resistencia química mantienen el volumen elevado, especialmente en la renovación donde la adhesión al betún envejecido es crítica. Sin embargo, los grados de silicona se aceleran a una CAGR del 6,44%, ya que los diseñadores priorizan una superior estabilidad UV y temperaturas de servicio de –50 °C a +200 °C, cualidades esenciales en climas desérticos o alpinos. Por ello, se proyecta que el tamaño del mercado de membranas elastoméricas para silicona se aproxime rápidamente al del poliuretano, impulsado por la demanda de cubiertas frías de larga duración que conservan la reflectancia solar más allá de diez años. Los proveedores se diferencian mediante químicas de curado por humedad monocomponente que simplifican la aplicación y amplían el tiempo abierto en condiciones húmedas.

La innovación también se manifiesta en contenido biológico y químicas híbridas. La línea NORDEL REN EPDM de Dow, fabricada con bio-residuos bajo certificación ISCC PLUS, ejemplifica cómo la industria de membranas elastoméricas se alinea con los objetivos de cero emisiones netas mientras preserva el rendimiento mecánico. Las dispersiones acrílicas ganan tracción en nichos dentro de los programas de repintado residencial, donde las restricciones de olor excluyen los sistemas de base solvente, aunque su menor elongación limita las aplicaciones estructurales. En general, la competencia está pasando de la resistencia a la tracción bruta a los datos demostrados de vida útil bajo protocolos de envejecimiento acelerado, fomentando pruebas transparentes por terceros y ofertas de garantía más largas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Liderazgo en Techos Desafiado por el Crecimiento en Áreas Húmedas

Los techos representaron el 51,05% del valor en 2025, lo que refleja décadas de experiencia con láminas y líquidos elastoméricos en cubiertas comerciales de pendiente baja. Los propietarios valoran la facilidad de inspección, las reparaciones sencillas y la compatibilidad con los soportes fotovoltaicos. Sin embargo, las áreas húmedas —baños, balcones y salas de instalaciones— están proyectadas para crecer a una CAGR del 6,83%, convirtiéndolas en el segmento de mayor expansión del mercado de membranas elastoméricas. El Código de Construcción Nacional de Australia exige ahora parámetros específicos de transmisión de humedad para las zonas húmedas interiores, impulsando a los constructores hacia membranas con mayor elongación a la rotura y resistencia a los morteros alcalinos. Se están desarrollando normativas similares en Singapur y partes de la UE, elevando las barreras técnicas de entrada.

El tamaño del mercado de membranas elastoméricas para sistemas de áreas húmedas aumentará a medida que proliferen las torres residenciales multifamiliares y los centros de salud se reformen para el control de infecciones, donde las superficies monolíticas y de fácil limpieza son obligatorias. Los techos siguen siendo, no obstante, la plataforma de reconocimiento de marca donde los fabricantes demuestran su credibilidad antes de realizar ventas cruzadas a los oficios de interiores. Los diseños de envolvente integrada emergentes fomentan productos certificados para múltiples usos, lo que permite a los contratistas mantener una única unidad de mantenimiento de existencias para techos, paredes y zonas húmedas, reduciendo los residuos y simplificando la formación.

Por Industria del Usuario Final: Dominio No Residencial en Medio de la Aceleración Residencial

Los clientes no residenciales —oficinas comerciales, fábricas, infraestructuras de transporte— representaron el 64,05% de los ingresos de 2025. Este segmento valora los acuerdos de suministro a nivel corporativo, las garantías prolongadas y los conjuntos ensayados bajo FM 4470 o EN 13501, factores que favorecen a las marcas globales con sólidos equipos técnicos. Las infraestructuras, en particular la impermeabilización de puentes y túneles, adoptan láminas EPDM personalizadas con perfiles nervados que se adhieren a las losas de hormigón, ejemplificadas por las membranas para puentes de Polyguard. Las escalas de los proyectos y la financiación del sector público hacen que este canal sea menos sensible al precio inicial.

La demanda residencial gana impulso con una CAGR del 6,55%, porque los códigos de construcción más estrictos exigen barreras resilientes en áreas húmedas y revestimientos de cubierta reflectantes para reducir las cargas de refrigeración. Los propietarios de viviendas ven cada vez más las membranas como inversiones de ahorro energético en lugar de elementos ocultos de construcción. Las membranas acrílicas aptas para el bricolaje que se aplican como pintura amplían la base de mercado abordable, aunque los poliuretanos monocomponentes premium están ganando terreno a medida que los mercados de vivienda se desplazan hacia la construcción de hormigón multistorey, donde las juntas de movimiento y la vibración exigen mayor elongación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 35,40% del gasto global en 2025 y avanza a una CAGR del 6,30% hasta 2031, lo que convierte a la región en el principal motor del mercado de membranas elastoméricas. Los programas nacionales —desde la Misión de Ciudades Inteligentes de India hasta el Paquete de Edificios Resilientes de Australia— incorporan criterios de impermeabilización y mitigación de islas de calor en las licitaciones de obras públicas, estandarizando así las membranas de alto rendimiento. Los productores locales escalan rápidamente en la cadena tecnológica, licenciando formulaciones europeas mientras desarrollan versiones de menor coste adaptadas a climas tropicales o de monzón. Los mandatos de cubiertas verdes de Singapur fomentan membranas de cubierta fría con aditivos inhibidores de raíces, un nicho en el que las empresas de APAC exportan ahora su conocimiento a nivel mundial.

América del Norte sigue siendo un mercado premium centrado en la renovación y las actualizaciones impulsadas por normativa. La consolidación está remodelando el suministro: Carlisle Companies invirtió más de USD 2.000 millones entre 2024 y 2025 para incorporar Henry Company, MTL Holdings y Plasti-Fab, vinculando membranas con aislamiento y sellantes para ofrecer paquetes completos de envolvente. Los códigos de energía como ASHRAE 90.1 impulsan la adopción de cubiertas frías, mientras que las aseguradoras recompensan las calificaciones de alta resistencia al impacto; estas características sostienen la adopción de materiales elastoméricos a pesar de la competencia del betún modificado más económico.

La madura escena constructiva de Europa impulsa la innovación en sostenibilidad. Los arquitectos especifican sistemas EPDM con una vida útil anunciada de más de 50 años y totalmente reciclables, en línea con las regulaciones de economía circular. Las directivas de cero emisiones netas bajo el Pacto Verde Europeo están incrementando los límites de reflectividad y de compuestos orgánicos volátiles. Las tasas de crecimiento son inferiores a las de APAC, pero el valor por metro cuadrado es el más alto del mundo. Mientras tanto, Oriente Medio y África aprovechan la inversión en megaproyectos e infraestructuras resilientes al clima. Los Emiratos Árabes Unidos y Arabia Saudita juntos consumen más de la mitad de los sellantes y membranas de la región, estimulados por los responsables de decisiones que buscan la certificación LEED o Estidama. El rendimiento en climas cálidos y la resistencia a la abrasión por arena se convierten en argumentos de venta críticos.

Panorama Competitivo

El mercado de membranas elastoméricas presenta una consolidación moderada. Los cinco principales proveedores controlan en conjunto un estimado del 58% de los ingresos, liderados por Sika AG, Carlisle Companies, Soprema Group, Dow y BASF, cada uno de los cuales utiliza la expansión impulsada por adquisiciones para ensamblar carteras de envolvente de extremo a extremo. La adquisición de Cromar Building Products por parte de Sika en 2025 añade materiales de techado tradicionales que complementan sus líneas de aplicación líquida, ilustrando un giro estratégico hacia ofertas de «ventanilla única». Carlisle, por su parte, integra las membranas en un paquete que incluye aislamiento rígido y sistemas de borde metálico, promoviendo garantías de fuente única atractivas para los contratistas de diseño y construcción.

La diferenciación tecnológica supera a la escala de capacidad. Los rivales de nicho centrados en sistemas de silicona o poliurea de aplicación líquida ganan proyectos donde la exposición UV extrema o el rápido retorno al servicio son críticos. Las extensiones de garantía a 30 años emergen como armas competitivas, respaldadas por conjuntos de datos de envejecimiento acelerado y monitoreo remoto de humedad integrado en la superficie de la membrana. Las credenciales de sostenibilidad también determinan la competencia; el EPDM de base biológica de Dow ofrece a los prescriptores una narrativa tangible de reducción de carbono, mientras que BASF promueve poliuretanos libres de solventes para cumplir con los límites urbanos de compuestos orgánicos volátiles.

Las alianzas de distribución y las redes de instaladores certificados actúan como guardianes del mercado; los fabricantes que forman a los techadores y proporcionan auditorías de calidad en obra obtienen poder de fijación de precios, mientras que los proveedores de productos básicos genéricos permanecen expuestos a los retrasos en los proyectos y a la escasez de mano de obra cualificada. La digitalización añade otra frontera: los proveedores ahora incorporan datos de lote con código QR, lo que permite a los contratistas verificar la vida útil y las condiciones de instalación a través de aplicaciones móviles, impulsando el mercado hacia cadenas de suministro trazables y con rendimiento garantizado. A medida que la tecnología y la sostenibilidad superan la simple escala de volumen, los nuevos participantes que ofrecen químicas especializadas continúan presionando a los operadores establecidos, asegurando que la innovación de productos, y no el precio, siga siendo el campo de batalla decisivo.

Líderes de la Industria de Membranas Elastoméricas

Sika AG

Carlisle Companies Inc.

Soprema Group

BASF

Dow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Sika adquirió Cromar Building Products, fortaleciendo su cartera de sistemas de techado y reforzando su posición en el sector europeo de membranas. Esta adquisición amplía la experiencia de Sika en materiales de techado tradicionales, al tiempo que complementa sus soluciones existentes de membranas elastoméricas.

- Julio de 2024: Dow presentó su NORDEL REN EPDM de base biológica en DKT 2024, desarrollado utilizando bio-residuos para reducir las emisiones de Alcance 3 mientras ofrece un rendimiento comparable al de los materiales vírgenes. El proceso de fabricación certificado por ISCC PLUS representa un avance importante en la producción sostenible de membranas elastoméricas.

Alcance del Informe Global del Mercado de Membranas Elastoméricas

El informe del Mercado de Membranas Elastoméricas incluye:

| Poliuretano |

| Acrílico |

| Silicona |

| Otros Tipos |

| Residencial | |

| No Residencial | Comercial |

| Industrial | |

| Infraestructura |

| Techos |

| Paredes |

| Áreas Húmedas |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Poliuretano | |

| Acrílico | ||

| Silicona | ||

| Otros Tipos | ||

| Por Industria del Usuario Final | Residencial | |

| No Residencial | Comercial | |

| Industrial | ||

| Infraestructura | ||

| Por Aplicación | Techos | |

| Paredes | ||

| Áreas Húmedas | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de membranas elastoméricas?

El tamaño del mercado de membranas elastoméricas se sitúa en USD 30,72 mil millones en 2026.

¿A qué ritmo se espera que crezca la demanda en los próximos cinco años?

Se proyecta que el valor global se expanda a una CAGR del 6,09%, alcanzando USD 41,28 mil millones para 2031.

¿Qué región geográfica lidera el consumo?

Asia-Pacífico concentra el 35,40% del gasto global y registra la CAGR regional más rápida del 6,30%.

¿Qué aplicación crece más rápidamente?

Se prevé que la demanda de impermeabilización en áreas húmedas aumente a una CAGR del 6,83%, superando a los techos.

¿Qué factores limitan más la adopción?

Las láminas bituminosas competitivas en coste y la escasez de instaladores cualificados siguen siendo las principales restricciones.

¿Cómo abordan los proveedores los objetivos de sostenibilidad?

Las empresas líderes introducen químicas de base biológica o libres de solventes y publican huellas de carbono verificadas por terceros para cumplir con las especificaciones de edificación sostenible.

Última actualización de la página el: