Tamaño y Participación del Mercado de Membranas de Fluoruro de Polivinilideno (PVDF)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

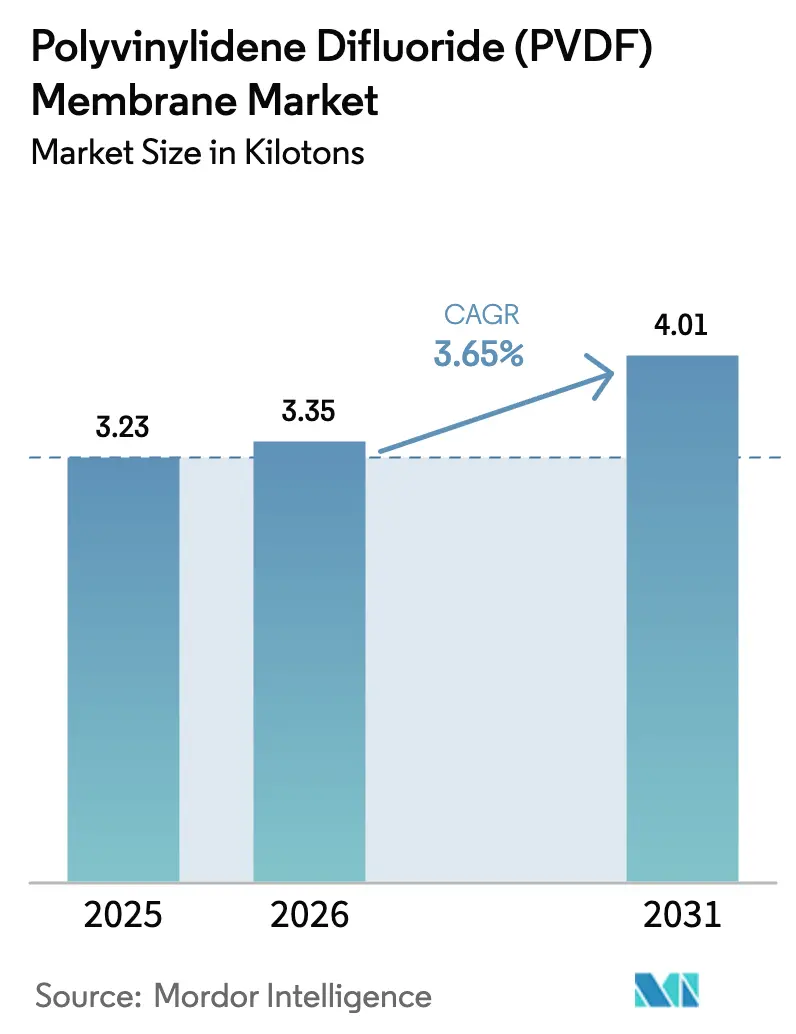

| Volumen del Mercado (2026) | 3.35 kilotones |

| Volumen del Mercado (2031) | 4.01 kilotones |

| Tasa de crecimiento (2026 - 2031) | 3.65% CAGR |

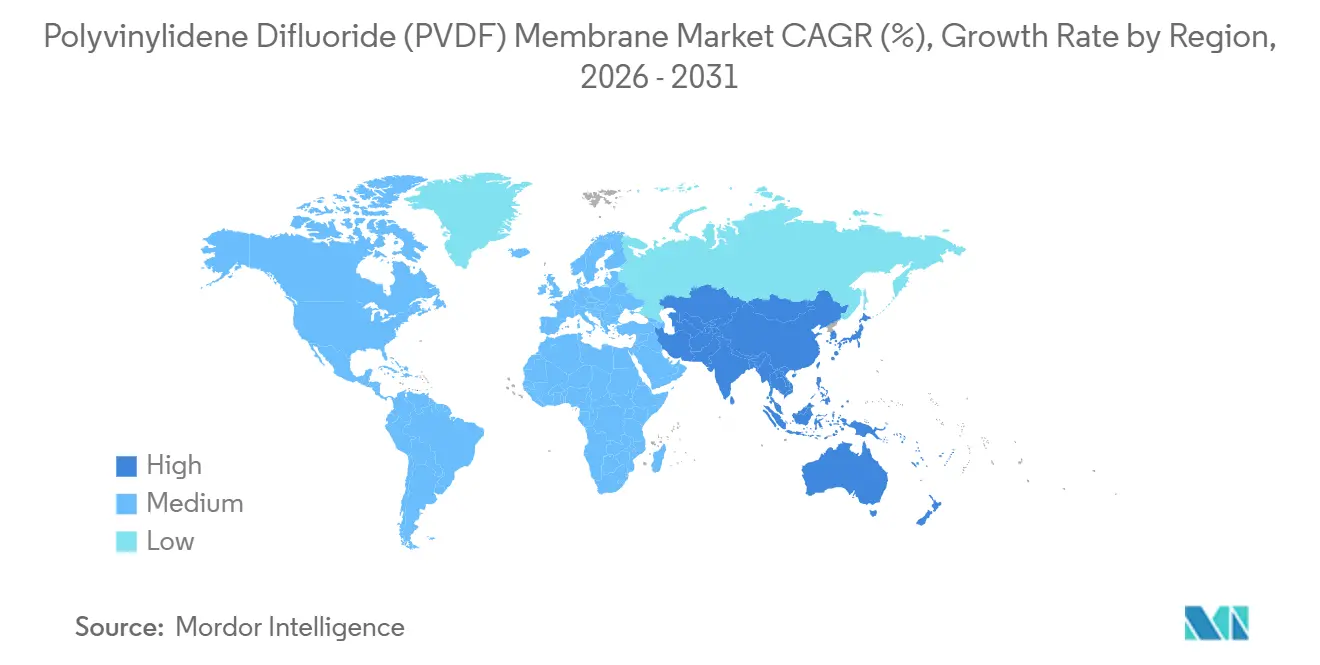

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Membranas de Fluoruro de Polivinilideno (PVDF) por Mordor Intelligence

Se espera que el tamaño del Mercado de Membranas de Fluoruro de Polivinilideno aumente de 3,23 kilotones en 2025 a 3,35 kilotones en 2026 y alcance 4,01 kilotones en 2031, creciendo a una CAGR del 3,65% durante el período 2026-2031. Este crecimiento sostenido en los titulares oculta un cambio importante en los patrones de uso final, ya que las plantas biofarmacéuticas reemplazan los filtros por lotes con sistemas de flujo tangencial continuo de un solo uso que exigen mayor flujo, menor unión a proteínas y serialización trazable. Los grados hidrófilos dominan porque acortan el tiempo de validación, mientras que los módulos de nanofiltración escalan más rápidamente a medida que se endurecen las normas de eliminación de virus. La consolidación del suministro, el rápido gasto de capital por parte de las marcas líderes y las estrategias de fabricación regional están configurando el comportamiento competitivo. Mientras tanto, la presión política de Asia-Pacífico sobre las aguas residuales farmacéuticas y el auge de la fabricación por contrato en India continúan siendo el ancla del crecimiento en volumen.

Conclusiones Clave del Informe

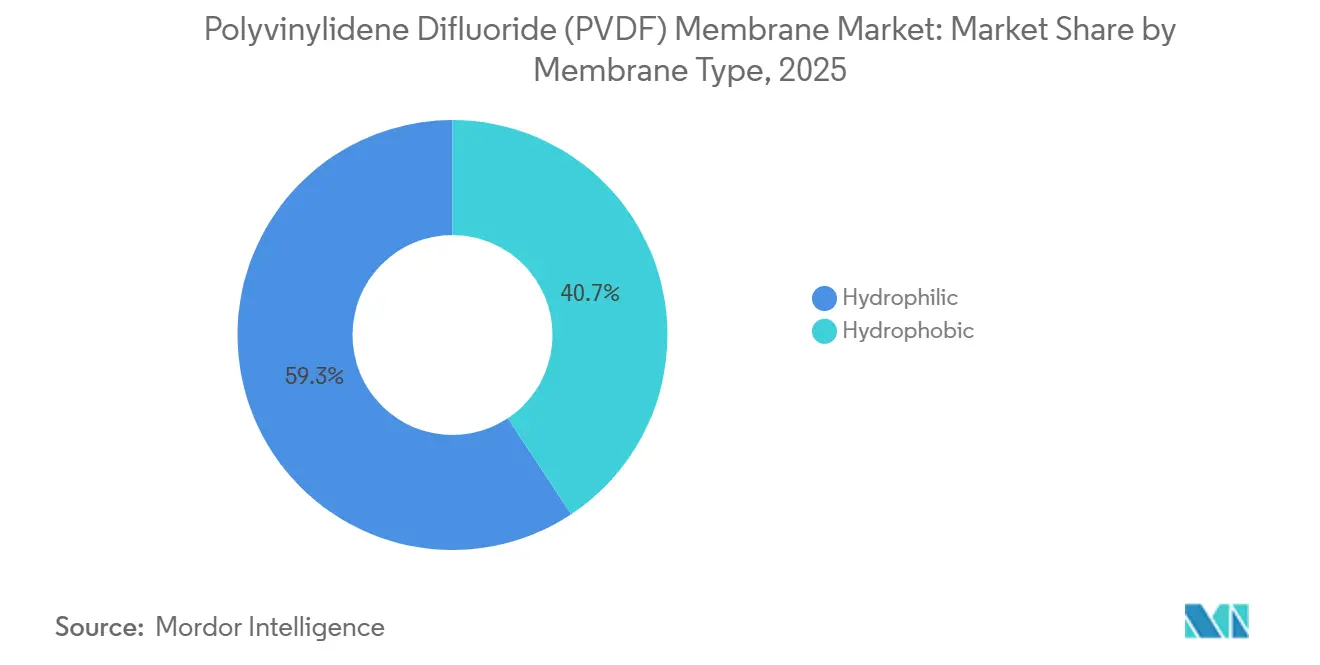

- Por tipo de membrana, las variantes hidrófilas mantuvieron el 59,32% de la participación del mercado de membranas PVDF en 2025 y se prevé que se expandan a una CAGR del 3,61% hasta 2031.

- Por tecnología, la nanofiltración registró el mayor crecimiento proyectado con una CAGR del 4,27% hasta 2031, mientras que la microfiltración retuvo el 41,75% del tamaño del mercado de membranas PVDF en 2025.

- Por aplicación, la filtración lideró con el 38,36% del tamaño del mercado de membranas PVDF en 2025 y se prevé que crezca a una CAGR del 4,96% hasta 2031.

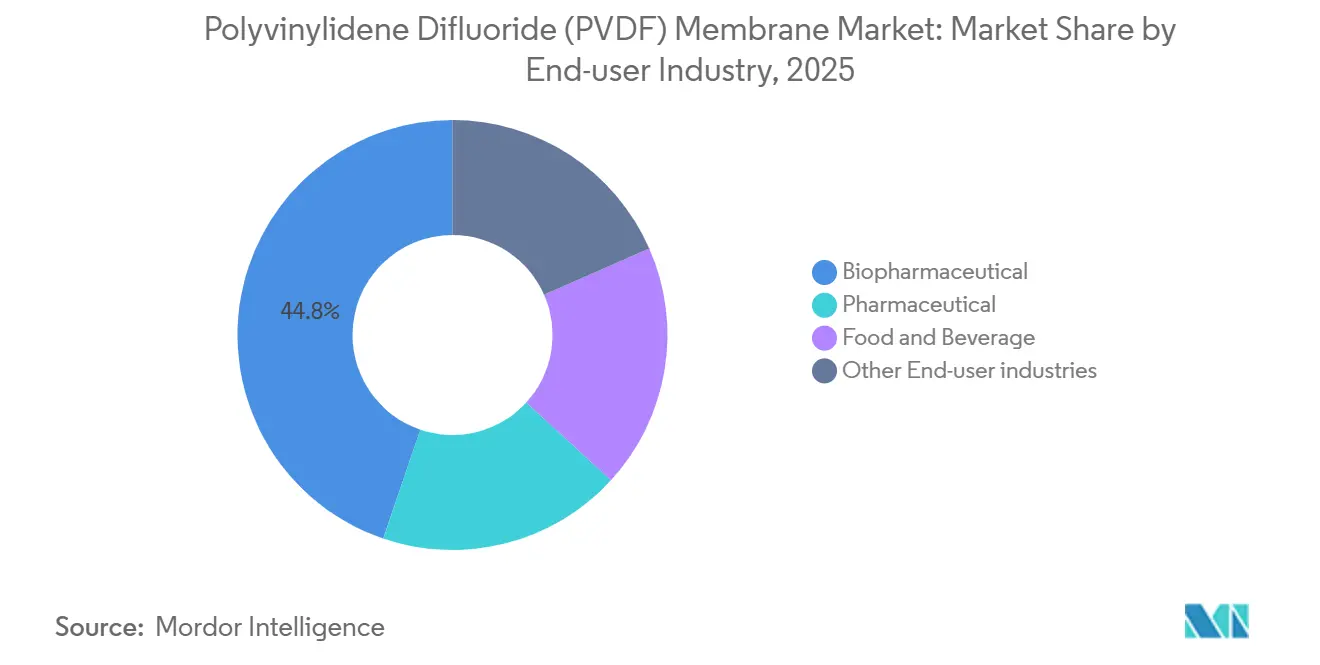

- Por industria de usuario final, los productores biofarmacéuticos capturaron el 44,78% de la participación del mercado de membranas PVDF en 2025, y este segmento avanza a una CAGR del 4,77% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 56,39% del volumen de 2025 y se expande a una CAGR del 4,85%, superando a todas las demás regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Membranas de Fluoruro de Polivinilideno (PVDF)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido crecimiento de la demanda de bioprocesamiento | +1.0% | Global, con Asia-Pacífico y América del Norte liderando las adiciones de capacidad | Mediano plazo (2-4 años) |

| Creciente utilización en dispositivos médicos y de diagnóstico | +0.5% | América del Norte y la UE, impulsados por el diagnóstico en el punto de atención y la transferencia Western | Corto plazo (≤ 2 años) |

| Creciente demanda para aplicaciones de tratamiento de aguas residuales | +0.4% | Núcleo de Asia-Pacífico (China, India), con expansión hacia Oriente Medio | Largo plazo (≥ 4 años) |

| Expansión continua del sector biotecnológico y farmacéutico | +0.9% | Global, concentrado en los clústeres de Boston, San Francisco, Hyderabad y Bengaluru | Mediano plazo (2-4 años) |

| Surgimiento de módulos de filtración de flujo tangencial de un solo uso que integran PVDF | +0.7% | América del Norte y la UE, con adopción extendiéndose a las organizaciones de desarrollo y fabricación por contrato de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de la Demanda de Bioprocesamiento

Los casetes de flujo tangencial de un solo uso ahora llegan pre-irradiados y serializados, eliminando las pruebas de integridad en el sitio y reduciendo el tiempo de entrega de campaña de días a horas. Biocon Biologics invirtió aproximadamente 1.200 millones de USD en una nueva planta de fabricación de biosimilares en Bengaluru entre 2022 y 2025, que incorpora procesos avanzados de cosecha y purificación continua, triplicando el consumo de membranas por kilogramo de sustancia farmacológica en comparación con las líneas heredadas[1]Equipo de Pharmaceutical Technology, "Perspectivas del Mercado de Organizaciones de Desarrollo y Fabricación por Contrato en India," pharmaceutical-technology.com. Los desarrolladores de terapias celulares y génicas requieren ADN residual de células huésped por debajo de 10 nanogramos por dosis, lo que los orienta hacia PVDF hidrófilo de 0,2 micrómetros que equilibra la retención estéril y el flujo. Las adiciones de capacidad siguen siendo prolongadas; Asahi Kasei inició obras en julio de 2026 en su cuarta planta de filtros de eliminación de virus Planova, que abrirá en 2030, lo que subraya la estrechez estructural del suministro[2]Asahi Kasei, "Anuncio de la Cuarta Planta Planova," asahi-kasei.com. Tanto los propietarios de marcas como las organizaciones de desarrollo y fabricación por contrato suscriben contratos de suministro plurianuales, reforzando la visibilidad del volumen y sustentando las perspectivas del mercado de membranas PVDF. La consiguiente tracción de la demanda eleva las tasas medias de utilización de las plantas por encima del 85%, lo que respalda los precios premium.

Creciente Utilización en Dispositivos Médicos y de Diagnóstico

El PVDF sigue siendo el medio de transferencia de referencia. La gama Sequi-Blot de Bio-Rad une 170–200 µg/cm² de proteína, superando a la nitrocelulosa y tolerando múltiples ciclos de eliminación para el re-sondeo con anticuerpos. Las pruebas descentralizadas acentúan esta ventaja porque los kits de diagnóstico en el punto de atención deben resistir el almacenamiento a temperatura ambiente y entregar resultados en 15 minutos. Merck instaló una segunda línea de membranas en Cork en 2025 orientada a ensayos de flujo lateral para la detección del dengue, la malaria y el COVID-19. La bifurcación del tamaño de poro persiste: las láminas de 0,2 µm permiten la secuenciación de proteínas de bajo peso molecular, mientras que las variantes de 0,45 µm apoyan la inmunotransferencia general. El efecto neto es una base instalada más amplia de plataformas de diagnóstico que consumen rollos de repuesto anualmente, manteniendo el mercado de membranas PVDF en un ciclo de reorden predecible.

Creciente Demanda para Aplicaciones de Tratamiento de Aguas Residuales

Las normas chinas sobre aguas residuales farmacéuticas limitan la demanda bioquímica de oxígeno a 50 mg/L y la demanda química de oxígeno a 100 mg/L, niveles que el fango activado convencional no puede alcanzar. Los biorreactores de membrana de fibra hueca de PVDF ahora purifican el efluente a escalas de 2.000 m³/día, con costos operativos que oscilan entre 0,168 y 1,39 USD por metro cúbico según la concentración del afluente. Hangzhou Qiushi suministra muchas de estas instalaciones, aprovechando la fundición de resina propia para controlar la uniformidad de los poros. Fuera de China, Toray inauguró una planta de ósmosis inversa en Arabia Saudita en noviembre de 2025, combinando el pretratamiento de microfiltración PVDF con ósmosis inversa de poliamida para reducir el ensuciamiento y prolongar la vida útil de la membrana. La adopción municipal va a la zaga de la industrial porque los presupuestos favorecen el bajo desembolso inicial, pero el endurecimiento de los límites de nutrientes hace que las empresas de servicios públicos consideren cada vez más los biorreactores de membrana como la única solución en un solo paso para la nitrificación, la desnitrificación y la eliminación de patógenos. Este cambio respalda un viento de cola plurianual para el mercado de membranas PVDF.

Expansión Continua del Sector Biotecnológico y Farmacéutico

El mercado de organizaciones de desarrollo y fabricación por contrato de India ascendió a 8.200 millones de USD en 2024 y debería alcanzar los 20.800 millones de USD en 2030 con una CAGR del 16,8%, impulsado por ventajas de costos del 30–40% frente a las instalaciones occidentales. Laurus Labs inyectó 150 millones de USD en una planta de ingredientes farmacéuticos activos en Visakhapatnam en 2023, y Piramal Pharma comprometió 100 millones de USD en un sitio de llenado y acabado en Ahmedabad en 2024, cada uno construido en torno a trenes de filtración de un solo uso. Estos centros acortan el camino desde la viabilidad en laboratorio hasta la producción bajo Buenas Prácticas de Manufactura, consolidando la demanda local de membranas hidrófilas. Los biológicos de moléculas grandes consumen 10–20 m² de membrana por kilogramo de producto, superando ampliamente el requisito de 1–2 m² para la filtración estéril de moléculas pequeñas, lo que inclina el crecimiento del volumen hacia el bioprocesamiento. Las organizaciones de desarrollo y fabricación por contrato globales ahora ubican personal de servicio técnico de membranas en Hyderabad y Bengaluru, impulsando la rápida transferencia de conocimientos y potenciando el mercado de membranas PVDF.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de las membranas PVDF | -0.5% | Global, más agudo en los segmentos de alimentos y bebidas y agua municipal sensibles al precio | Corto plazo (≤ 2 años) |

| Ensuciamiento de membranas en corrientes de alimentos y bebidas con alto contenido de grasa | -0.2% | Procesamiento de lácteos y bebidas en América del Norte y la UE; Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Escrutinio de criterios ambientales, sociales y de gobernanza sobre la eliminación de polímeros fluorados | -0.4% | UE y América del Norte, con vías regulatorias bajo los marcos de sustancias per y polifluoroalquílicas de la Agencia Europea de Sustancias y Mezclas Químicas y la Agencia de Protección Ambiental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Membranas PVDF

La resina PVDF se vende a 8–12 USD/kg, el doble que la polisulfona y el triple que el acetato de celulosa, lo que excluye del mercado a muchos proyectos municipales y lácteos. Arkema amplió la capacidad de PVDF en Calvert City en un 15% en 2024, pero apuntó a baterías y semiconductores en lugar de filtración, lo que demuestra que los productores de resina priorizan los segmentos de mayor margen. Los compradores del sector biofarmacéutico absorben la prima porque los costos de membrana se mantienen por debajo del 1% del valor de la sustancia farmacológica, pero los procesadores de lácteos que operan con márgenes del 5–8% no pueden justificar el PVDF cuando la polisulfona ofrece el 80% del flujo a la mitad del costo. Esta brecha de precios limita la penetración en aplicaciones de productos básicos y recorta el potencial alcista del mercado de membranas PVDF en los segmentos sensibles al precio.

Ensuciamiento de Membranas en Corrientes de Alimentos y Bebidas con Alto Contenido de Grasa

La separación de caseína y suero opera a 10–100 L/h-m², pero los glóbulos de grasa se adsorben sobre el PVDF hidrófilo, lo que obliga a realizar limpiezas cáusticas cada 4–6 horas y reduce la vida útil de 18 meses a 12 meses. Las alternativas cerámicas, como el Membralox GP-IC de Pall, logran una vida útil de tres años y una recuperación del flujo del 95%, aunque a un costo instalado de 1.500–2.000 USD/m² frente a 300–500 USD para el PVDF. La compensación entre el costo de capital y el costo operativo lleva a los procesadores de lácteos a optimizar en función del valor total del ciclo de vida en lugar de la elección del material únicamente. La clarificación estacional de jugos favorece los cartuchos PVDF desechables que evitan el almacenamiento fuera de temporada, pero la carga de limpieza en las líneas lácteas continuas sigue siendo un viento en contra para el mercado de membranas PVDF.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Membrana: El Dominio Hidrófilo Refleja el Cambio hacia el Bioprocesamiento

Las variantes hidrófilas mantuvieron el 59,32% de la participación del mercado de membranas PVDF en 2025 y se prevé que crezcan a una CAGR del 3,61%, superando a los formatos hidrófobos que sirven para la filtración de aire y disolventes. La línea Durapore de Merck ofrece una capacidad de unión de 170–200 µg/cm², lo que permite la reutilización de anticuerpos multiplex sin pre-humectación con metanol. El PVDF hidrófobos sigue siendo fundamental para las aplicaciones de ventilación y disolventes donde la repelencia a la humedad evita el bloqueo de los poros. La investigación de modificación de superficies explora el injerto de péptidos zwitteriónicos y nanocompuestos de dióxido de titanio que preservan el flujo sin auxiliares de procesamiento de sustancias per y polifluoroalquílicas, abordando las preocupaciones de criterios ambientales, sociales y de gobernanza. Un estudio de 2024 en la revista Membranes reportó un flujo de agua pura entre un 40–60% mayor en PVDF mejorado con óxido de grafeno, aunque la estabilidad cáustica a largo plazo no está comprobada. Los copolímeros anfifílicos que alternan la humectabilidad según el pH pueden difuminar la división hidrófila-hidrófoba, pero los ciclos de validación significan que la segmentación actual persistirá durante el período de previsión. El continuo cambio hacia los biológicos mantiene los grados hidrófilos en el centro del mercado de membranas PVDF.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Nanofiltración Gana Terreno a Medida que se Endurecen las Normas de Eliminación de Virus

La microfiltración representó el 41,75% del tamaño del mercado de membranas PVDF en 2025, anclada por la filtración estéril a 0,2 µm. Sin embargo, la nanofiltración se expande a una CAGR del 4,27% porque los cortes de 20 nm eliminan los virus mientras dejan pasar los anticuerpos monoclonales por encima de 150 kDa. La gama Planova de Asahi Kasei, aunque de base celulósica, demuestra la tracción de las membranas de eliminación de virus y valida la demanda de análogos de PVDF que toleran la limpieza cáustica. La ultrafiltración ocupa el terreno intermedio para la concentración de proteínas, mientras que las tecnologías de nicho como la destilación por membrana permanecen por debajo del 5% del volumen. La resistencia química del PVDF abre puertas para los bastidores de nanofiltración limpiados con cáusticos en biorreactores continuos, donde la compatibilidad con disolventes supera el menor costo de la poliamida. Las cascadas de membranas integradas reducen los pasos de cromatografía y aceleran la validación de la eliminación de virus, reforzando la trayectoria de crecimiento de la nanofiltración dentro del mercado de membranas PVDF.

Por Aplicación: La Filtración Lidera, la Purificación Gana Terreno

La filtración mantuvo el 38,36% de la participación del mercado de membranas PVDF en 2025 y crece a una CAGR del 4,96% gracias a las regulaciones de medicamentos inyectables que exigen barreras de grado estéril. La transferencia consume áreas menores pero exige precios premium en investigación y diagnóstico. La separación abarca el fraccionamiento de lácteos y la recuperación de levaduras, mientras que la purificación apunta a la eliminación de contaminantes traza, como endotoxinas y proteínas de células huésped. La instalación de Blarney de Merck, valorada en 150 millones de EUR, agrupa dispositivos de filtración de flujo tangencial y módulos de filtración de virus, difuminando las líneas de aplicación pero reforzando la demanda de membranas. La fabricación continua multiplica el uso de membranas porque los procesos filtran de forma continua en lugar de por lote. La competencia de los filtros de profundidad persiste, pero la ultrafiltración de flujo tangencial recupera el 95–98% del producto, mejorando los rendimientos y favoreciendo la adopción del PVDF. En conjunto, estas fuerzas mantienen la filtración en el núcleo del mercado de membranas PVDF mientras la purificación registra el cambio técnico más rápido en las especificaciones.

Por Industria de Usuario Final: El Sector Biofarmacéutico Ancla la Demanda

Las plantas biofarmacéuticas consumieron el 44,78% del volumen de PVDF en 2025 y crecerán a una CAGR del 4,77%, impulsadas por las carteras de anticuerpos monoclonales, terapias celulares y génicas que requieren barreras estériles en múltiples puntos. Las operaciones farmacéuticas de moléculas pequeñas dependen del PVDF para soluciones parenterales y filtración de disolventes para cromatografía líquida de alta eficiencia, mientras que los procesadores de alimentos y bebidas comparan el PVDF con la cerámica y la polisulfona en función del costo del ciclo de vida. El auge de las organizaciones de desarrollo y fabricación por contrato en India, centrado en Hyderabad y Bengaluru, está redirigiendo los flujos de adquisición global y profundizando las huellas de servicio técnico de los proveedores. Las aplicaciones de agua y aguas residuales crecen de forma constante a medida que se endurecen las normas de descarga, aunque el escrutinio de criterios ambientales, sociales y de gobernanza modera el entusiasmo municipal. Las fábricas de electrónica utilizan el pretratamiento con PVDF para proteger los elementos de ósmosis inversa de poliamida ultrapura, un nicho de mercado final de alto margen. La tracción biofarmacéutica sigue siendo decisiva para configurar la planificación de la producción en todo el mercado de membranas PVDF.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 56,39% de la participación del mercado de membranas PVDF en 2025 y se expande a una CAGR del 4,85% hasta 2031, impulsada por los mandatos de aguas residuales de China, el auge de las organizaciones de desarrollo y fabricación por contrato en India y las exportaciones de membranas de precisión de Japón. Los biorreactores de membrana PVDF de 2.000 m³/día de China para efluentes farmacéuticos subrayan la aplicación regulatoria, mientras que Hangzhou Qiushi suministra módulos locales con plazos de entrega cortos. La fabricación por contrato en India saltó a 8.200 millones de USD en 2024, con el objetivo de alcanzar los 20.800 millones de USD en 2030, incorporando membranas en nuevos biorreactores de un solo uso. La planta de ósmosis inversa de Toray en Arabia Saudita, inaugurada en noviembre de 2025, sirve a proyectos de desalinización del Golfo, con el pretratamiento de PVDF reduciendo el ensuciamiento. El corredor biotecnológico de Corea del Sur se beneficia de la producción doméstica de PVDF en Hyundae Micro y LG Chem, estrechando los ciclos de suministro para Samsung Biologics.

El crecimiento del mercado de membranas PVDF en América del Norte está respaldado por la expansión de capacidad de 1.600 millones de USD de Danaher en Pensacola, Fajardo y una línea en Corea del Sur que atiende la demanda estadounidense. Las iniciativas gubernamentales como la Autoridad para la Investigación y el Desarrollo Biomédico Avanzado refuerzan el suministro nacional de vacunas, manteniendo la visibilidad de los pedidos. Europa sigue con fabricación región por región; el centro de Cork de Merck, valorado en 440 millones de EUR, produce dispositivos de filtración para el mercado de Europa, Oriente Medio y África, y la inversión de Sartorius en Yauco sirve a las Américas. La derogación de 6,5 años para las sustancias per y polifluoroalquílicas configura la adopción municipal, empujando a las empresas de servicios públicos hacia alternativas al PVDF, aunque dejando a los usuarios industriales en gran medida sin verse afectados.

América del Sur y Oriente Medio y África están siendo testigos de una creciente demanda de membranas PVDF. La desalinización en Arabia Saudita y la privatización del saneamiento en Brasil impulsan los pedidos de biorreactores de membrana basados en PVDF que tratan agua de alimentación de alta salinidad o rica en nutrientes. Las empresas mineras y petroquímicas sudafricanas adoptan sistemas de ultrafiltración-ósmosis inversa de circuito cerrado para ampliar el suministro de agua, con el pretratamiento de PVDF extendiendo la vida útil de la ósmosis inversa de tres a cinco años. Aunque menores en tonelaje, estas regiones ofrecen altos márgenes unitarios que atraen a proveedores especializados en el mercado de membranas PVDF.

Panorama Competitivo

El mercado de Fluoruro de Polivinilideno (PVDF) está moderadamente fragmentado. Calificar una nueva membrana para la producción bajo Buenas Prácticas de Manufactura requiere entre 12 y 18 meses de validación, lo que consolida la fidelidad del cliente. El gasto de 1.600 millones de USD de Danaher desde 2019, la expansión de Cork de Merck por 440 millones de EUR y los desembolsos de 410 millones de EUR de Sartorius en 2024 ilustran la inversión a escala que pocos competidores pueden igualar. La actividad de patentes enfatiza los tratamientos superficiales libres de sustancias per y polifluoroalquílicas y los casetes con sensores integrados, abriendo espacios en blanco que los innovadores ágiles pueden aprovechar. GVS presentó patentes de proceso de inversión de fase con dimetilsulfóxido para reducir la distribución de poros, mientras que el trabajo académico sobre el óxido de grafeno muestra ganancias de flujo pero aún espera prueba industrial. Los especialistas de nicho como Cobetter y Membrane Solutions apuntan a los segmentos de alimentos y bebidas y aguas residuales, donde el menor escrutinio regulatorio permite una iteración rápida. La propuesta de sustancias per y polifluoroalquílicas de la Agencia Europea de Sustancias y Mezclas Químicas orienta a algunos compradores municipales hacia la cerámica o el polietersulfona, creando espacio para los participantes no fluoropoliméricos. La dinámica combinada subraya un mercado de membranas PVDF en el que la escala, los datos de validación y el cumplimiento de criterios ambientales, sociales y de gobernanza definen el posicionamiento a largo plazo.

Líderes de la Industria de Membranas de Fluoruro de Polivinilideno (PVDF)

Arkema

Merck

Pall Corporation (Danaher Corporation)

Asahi Kasei Corporation

Cytiva (Danaher Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La división Cytiva de Danaher inició la producción en una nueva línea de filtración en Corea del Sur, reduciendo los plazos de entrega de 12 semanas a 6 semanas para los casetes de filtración de flujo tangencial de un solo uso.

- Noviembre de 2025: Toray inauguró una instalación de membranas de ósmosis inversa en Dammam, Arabia Saudita, orientada a proyectos de desalinización del Golfo y reutilización industrial.

- Septiembre de 2025: Merck inauguró una planta de filtración climáticamente neutra de 150 millones de EUR en Blarney, Irlanda, que produce módulos de filtración de flujo tangencial y filtración de virus.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de membranas de fluoruro de polivinilideno (PVDF) como la demanda mundial de membranas terminadas de lámina plana o fibra hueca fabricadas íntegramente con resina PVDF y suministradas en rollos, casetes, cartuchos o módulos para filtración, purificación, separación y transferencia en entornos biofarmacéuticos, de agua industrial, alimentarios, electrónicos y de laboratorio. Mordor Intelligence contabiliza tanto los grados hidrófilos como los hidrófobos en la venta original y en las sustituciones posteriores.

Exclusión del alcance: Excluimos la resina PVDF consumida en aglutinantes de baterías, recubrimientos, tuberías o membranas compuestas donde el PVDF representa menos de la mitad de la capa activa.

Descripción General de la Segmentación

- Por Tipo de Membrana

- Hidrófoba

- Hidrófila

- Por Tecnología

- Microfiltración

- Ultrafiltración

- Nanofiltración

- Otras Tecnologías

- Por Aplicación

- Filtración

- Transferencia

- Separación

- Purificación

- Otras Aplicaciones

- Por Industria de Usuario Final

- Biofarmacéutica

- Farmacéutica

- Alimentos y Bebidas

- Otras industrias de usuarios finales

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor conversaron con ingenieros de procesos de fabricantes de equipos originales de membranas, operadores asiáticos de tratamiento de agua por contrato, responsables de adquisiciones en plantas biofarmacéuticas de Estados Unidos y distribuidores europeos. Estas entrevistas validaron los números preliminares, llenaron las brechas en precios y ciclos de reemplazo, y refinaron las curvas de adopción inferidas a partir de datos secundarios.

Investigación Documental

Comenzamos con los códigos de envío de UN Comtrade, las tablas arancelarias de la Comisión de Comercio Internacional de los Estados Unidos y los anuarios de producción de la Asociación Japonesa de Fibras Químicas para mapear los flujos físicos. Las búsquedas de familias de patentes en Questel, las presentaciones trimestrales ante la Comisión de Bolsa y Valores de los Estados Unidos y la Bolsa de Valores de Tokio, y los avisos regulatorios de la Agencia Europea de Sustancias y Mezclas Químicas sobre sustancias per y polifluoroalquílicas informaron sobre los cambios en el suministro y las posibles restricciones de la demanda. La profundidad técnica provino de trabajos revisados por pares en el Journal of Membrane Science, mientras que Dow Jones Factiva, los comunicados de prensa de las empresas y las presentaciones para inversores aclararon los movimientos de precios y capacidad. Esta lista es ilustrativa; muchas fuentes públicas y de pago adicionales sustentaron nuestra investigación documental.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo comienza con el área de membrana instalada en los sectores de agua, bioprocesamiento y alimentos, reconstruida a partir de registros de producción y comercio. Luego la convierte en volumen mediante densidades de empaque estándar. Verificaciones selectivas de abajo hacia arriba, acumulaciones de envíos de proveedores y cálculos de precio de venta promedio muestreado por metro cuadrado, concilian los totales. Los insumos clave del modelo incluyen el intervalo de reemplazo de membranas, la superficie promedio por unidad de fluido tratado, las adiciones de nueva capacidad de biorreactores, los anuncios de proyectos de reutilización municipal y los plazos de eliminación gradual de sustancias per y polifluoroalquílicas. La regresión multivariante combinada con el análisis de escenarios proyecta estos impulsores hasta 2030, y las brechas en las estimaciones de abajo hacia arriba se salvan mediante factores de utilización confirmados en entrevistas primarias.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a una revisión analítica de triple capa, donde las anomalías se contrastan con las tendencias de gasto de capital en bioprocesamiento y las divulgaciones trimestrales de envíos. Los modelos se actualizan anualmente, con actualizaciones intermedias para eventos materiales, de modo que los clientes siempre reciben la línea de base más reciente.

Por Qué la Línea de Base de Membranas PVDF de Mordor Sigue Siendo Confiable

Las cifras publicadas a menudo divergen porque los proveedores eligen diferentes combinaciones de productos, años y trayectorias de precios.

Nuestro alcance disciplinado, las curvas de precios dinámicas y la actualización anual reducen esas brechas para una toma de decisiones más clara.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 3,23 millones de toneladas (2025) | ||

| 779 millones de USD (2022) | Consultora Global A | Alcance de uso final reducido, precio de venta promedio constante, año base más antiguo |

| 724,53 millones de USD (2024) | Firma de Investigación B | Omite la demanda de transferencia, tasa de reemplazo fija |

Estas comparaciones demuestran que nuestro marco equilibrado y basado en variables ofrece una línea de base transparente y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para el mercado de membranas PVDF de 2026 a 2031?

Se proyecta que el mercado crezca a una CAGR del 3,65%, alcanzando 4,01 kilotones en 2031.

¿Qué tipo de membrana lidera actualmente el volumen global?

El PVDF hidrófilo concentra el 59,32% de la demanda de 2025 debido a su baja unión a proteínas y sus rápidas propiedades de humectación.

¿Por qué la nanofiltración es la categoría tecnológica de más rápido crecimiento?

Las normas más estrictas de eliminación de virus llevan a los ingenieros de procesos a adoptar membranas de 20 nm que eliminan patógenos mientras dejan pasar los grandes biológicos, impulsando una CAGR del 4,27%.

¿Qué región concentra la mayor participación de la demanda de membranas PVDF?

Asia-Pacífico representa el 56,39% del volumen de 2025, respaldado por el sólido crecimiento de las aguas residuales farmacéuticas y las organizaciones de desarrollo y fabricación por contrato.

Última actualización de la página el: