Tamaño y Cuota del Mercado de Baldosas Cerámicas de Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.94% CAGR |

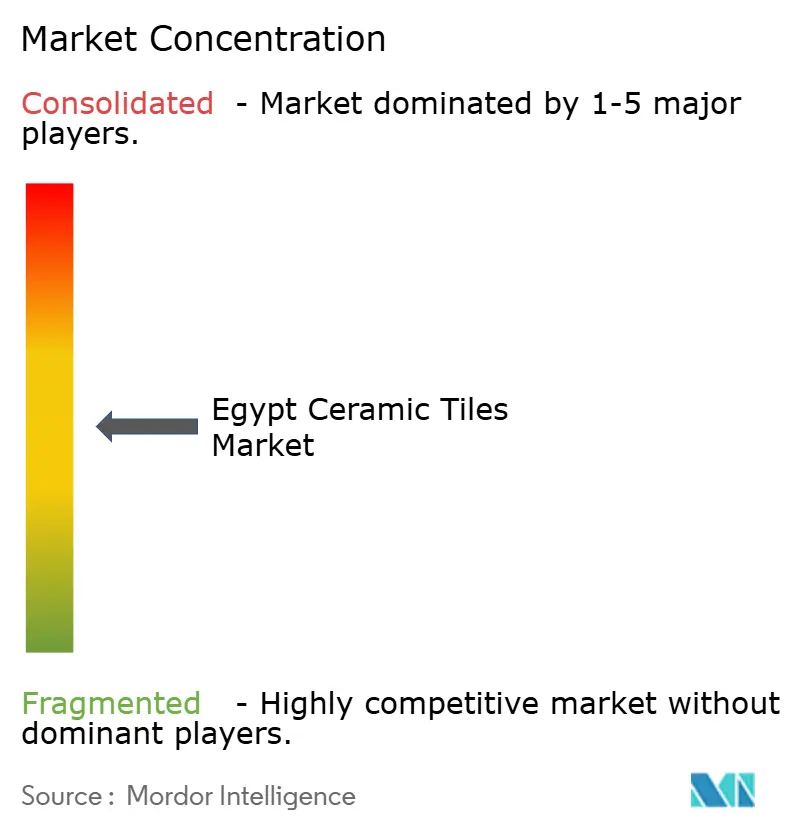

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baldosas Cerámicas de Egipto por Mordor Intelligence

Se espera que el tamaño del mercado de baldosas cerámicas de Egipto crezca de USD 3.060 millones en 2025 a USD 3.240 millones en 2026, y se prevé que alcance USD 4.330 millones en 2031 a una CAGR del 5,94% durante el período 2026-2031. Los grandes proyectos respaldados por el gobierno, el repunte del turismo y la eliminación progresiva de las subvenciones al gas natural han reforzado la demanda al tiempo que reducen los costes unitarios de producción para los grandes fabricantes nacionales.[1]Centro Nacional de Investigación de Vivienda y Construcción, "Revisión Anual de Materiales de Construcción 2025," hbrc.gov.eg El crecimiento demográfico que requiere entre 300.000 y 400.000 nuevas unidades habitacionales cada año, junto con LE 3,5 billones (USD 72.900 millones) destinados a la inversión del sector público en el ejercicio fiscal 2025/2026, garantiza una cartera de construcción sostenida. El Gran Cairo y Giza siguen siendo los principales centros de consumo, aunque los distritos turísticos costeros y el Alto Egipto están registrando ganancias incrementales más rápidas a medida que la infraestructura se extiende hacia el interior. La creciente competencia de la Zona Industrial Rusa y otros competidores extranjeros está acelerando las actualizaciones tecnológicas en toda la cadena de valor para defender la cuota interna y capturar nuevas oportunidades de exportación hacia África.

Conclusiones Clave del Informe

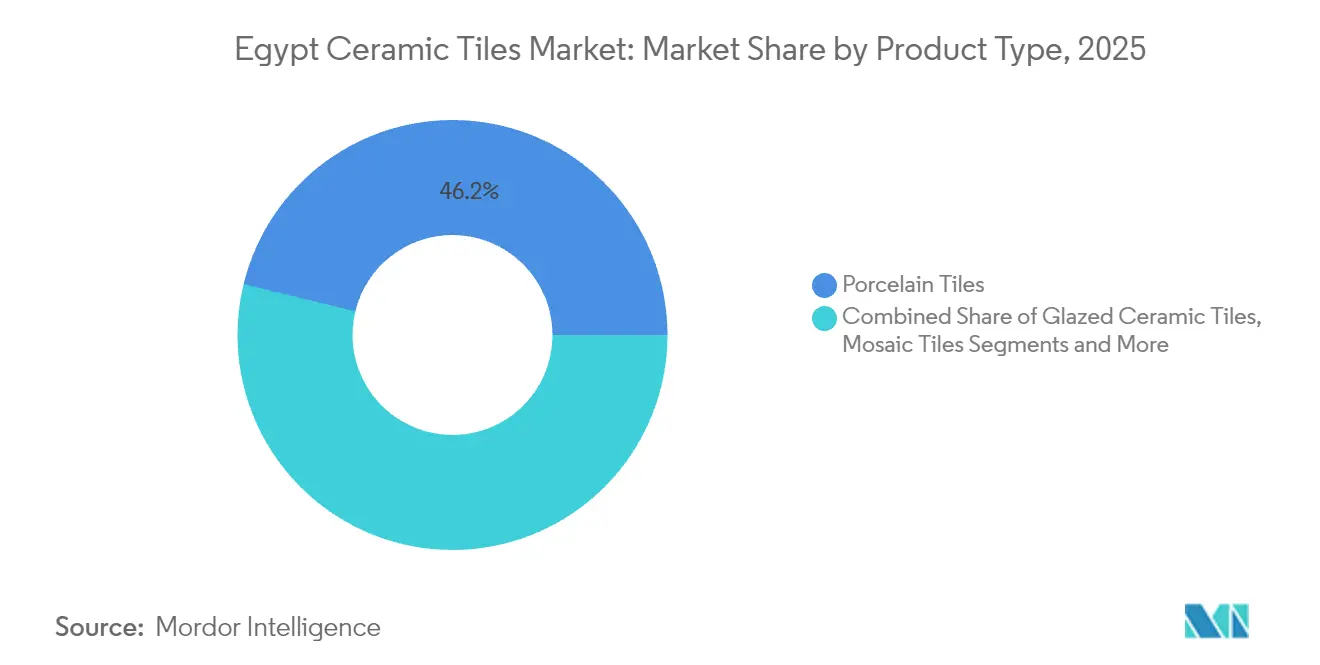

- Por tipo de producto, las baldosas de porcelana lideraron con el 46,20% de la cuota del mercado de baldosas cerámicas de Egipto en 2025; se prevé que las baldosas de mosaico se expandan a una CAGR del 6,25% hasta 2031.

- Por aplicación, los revestimientos de suelo acapararon el 66,70% de la cuota del tamaño del mercado de baldosas cerámicas de Egipto en 2025, mientras que las aplicaciones para pared avanzan a una CAGR del 5,65% hasta 2031.

- Por usuario final, la construcción residencial representó el 67,45% de la demanda en 2025; se proyecta que los proyectos comerciales aumenten a una CAGR del 5,96% entre 2026 y 2031.

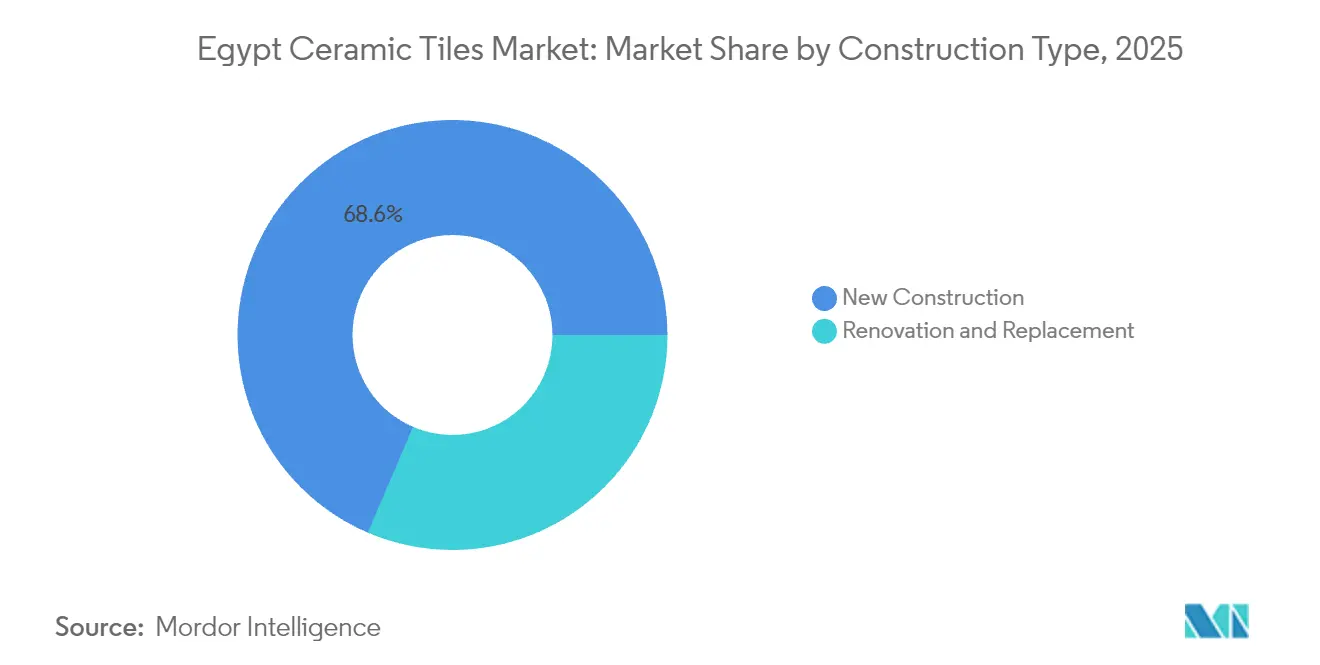

- Por tipo de construcción, las obras nuevas contribuyeron con el 68,55% de la cuota del tamaño del mercado de baldosas cerámicas de Egipto en 2025, mientras que la renovación se encamina a un crecimiento del 7,28% de CAGR en el mismo horizonte temporal.

- Por canal de distribución, las tiendas especializadas en baldosas mantuvieron una cuota del 43,70% en 2025; las plataformas en línea son las de mayor crecimiento con una CAGR del 6,78% hasta 2031.

- Por geografía, el Gran Cairo y Giza mantuvieron el 40,95% de la cuota del mercado de baldosas cerámicas de Egipto en 2025, mientras que las Gobernaciones del Mar Rojo representan la región de más rápido crecimiento con una CAGR prevista del 6,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Baldosas Cerámicas de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Grandes Proyectos de Vivienda Liderados por el Gobierno | +1.8% | El Gran Cairo y Giza, Nueva Capital Administrativa | Mediano plazo (2-4 años) |

| Aumento de la Población Urbana y Auge de la Construcción Residencial | +1.5% | Nacional, concentrado en el Gran Cairo y Alejandría | Largo plazo (≥ 4 años) |

| Reactivación del Sector Turístico que Impulsa la Construcción Hotelera | +1.2% | Gobernaciones del Mar Rojo, Alejandría y Costa Mediterránea | Corto plazo (≤ 2 años) |

| Transición hacia Baldosas de Porcelana por su Superior Durabilidad | +0.9% | Nacional, segmentos premium en centros urbanos | Mediano plazo (2-4 años) |

| Reformas de Subvenciones al Gas Natural que Reducen los Costes de Producción | +0.7% | Nacional, centros de fabricación | Corto plazo (≤ 2 años) |

| Oportunidades de Exportación Habilitadas por la AfCFTA hacia el África Subsahariana | +0.6% | Nacional, instalaciones orientadas a la exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Grandes Proyectos de Vivienda Liderados por el Gobierno

La emblemática Nueva Capital Administrativa de Egipto por sí sola necesita acabados cerámicos para más de 300.000 unidades habitacionales cada año, asegurando visibilidad de demanda a largo plazo tanto para formatos de mercado masivo como premium.[2]Grupo del Banco Mundial, "Estrategia de Desarrollo Urbano para Egipto," worldbank.org El objetivo de inversión pública de LE 3,5 billones (USD 72.900 millones) para el ejercicio fiscal 2025/2026 destina grandes partidas a vivienda social, carreteras e instalaciones públicas que incluyen la adquisición de baldosas en cada licitación.[3]Grupo del Banco Mundial, "Estrategia de Desarrollo Urbano para Egipto," worldbank.org Las estructuras de asociación público-privada invitan a los productores nacionales a asegurar contratos de suministro plurianuales que mitigan el riesgo de volumen. El proyecto de uso mixto costero de Ras El Hekma, valorado en USD 35.000 millones, impulsa aún más la demanda institucional y de ocio. Estos grandes proyectos permiten a los fabricantes escalar hornos con una utilización óptima, distribuyendo los costes fijos y acelerando el retorno de las nuevas líneas de impresión digital.

Aumento de la Población Urbana y Auge de la Construcción Residencial

Las ciudades de Egipto deben añadir entre 300.000 y 400.000 nuevas viviendas anuales tan solo para evitar un déficit habitacional, canalizando volúmenes sostenidos hacia el mercado de baldosas cerámicas de Egipto. El marco de métodos modernos de construcción del gobierno exige materiales de calidad para fachadas y pavimentos, orientando a los promotores hacia soluciones de baldosas duraderas. Las ciudades satélite que rodean El Cairo y Alejandría dispersan la demanda futura, impulsando a los distribuidores a ampliar las redes logísticas de último kilómetro. El aumento de los ingresos de la clase media está desplazando las compras desde baldosas vidriadas básicas hacia porcelana de gran formato y mosaicos decorativos de mayores márgenes. Las políticas de densificación urbana aumentan simultáneamente la actividad de renovación en los distritos históricos, aportando resiliencia anticíclica.

Reactivación del Sector Turístico que Impulsa la Construcción Hotelera

Las llegadas internacionales se recuperaron con fuerza en 2024, reactivando la construcción de hoteles y complejos turísticos que requieren superficies de baldosas de alto rendimiento y resistentes a la sal en las gobernaciones del Mar Rojo.[4]Ministerio de Turismo y Antigüedades, "Estadísticas de Visitantes y Cartera Hotelera—Gobernaciones del Mar Rojo 2024," mota.gov.eg Las propiedades de cinco estrellas especifican paneles de porcelana de gran formato para vestíbulos, piscinas y spas, respaldando el valor unitario premium en el mercado de baldosas cerámicas de Egipto. Las coinversiones de cadenas internacionales imponen estrictos estándares técnicos, impulsando a los productores nacionales a certificar la resistencia al deslizamiento y la durabilidad durante el ciclo de vida. Las ampliaciones de aeropuertos, las mejoras de puertos deportivos y los conglomerados de comercio minorista auxiliares en torno a los corredores de complejos turísticos añaden amplitud a la absorción de baldosas comerciales. Los repuntes estacionales permiten a las fábricas suavizar los ciclos de producción asignando la capacidad de los hornos fuera de los contratos de menor margen durante las ventanas de aprovisionamiento de máximo turismo.

Transición hacia Baldosas de Porcelana por su Superior Durabilidad

La porcelana representó el 46,5% del total de envíos en 2024 porque los productores locales logran ahora tasas de absorción de agua inferiores al 0,1% a una temperatura de cocción de 1.220 °C, igualando los estándares europeos. La elevada resistencia mecánica y la compatibilidad con el prensado de gran formato satisfacen las necesidades de oficinas corporativas, centros de transporte y residencias de lujo. Las investigaciones confirman que hasta el 95% de materias primas locales son suficientes, aislando a las empresas de las fluctuaciones cambiarias sobre los insumos importados. Los promotores consideran la ventaja de coste durante el ciclo de vida de la porcelana como una cobertura frente a futuros gastos de mantenimiento, justificando el posicionamiento premium. A medida que los países vecinos africanos adoptan códigos de construcción más estrictos, la porcelana egipcia está en condiciones de obtener ganancias de cuota de exportación bajo las concesiones arancelarias de la AfCFTA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Depreciación Cambiaria que Encarece los Equipos Importados | -0.8% | Nacional, centros de fabricación | Corto plazo (≤ 2 años) |

| Precios Volátiles del Feldespato, el Caolín y Otras Materias Primas | -0.6% | Nacional, instalaciones dependientes de materias primas | Mediano plazo (2-4 años) |

| Interrupciones Intermitentes del Suministro Eléctrico que Afectan a los Hornos | -0.5% | Nacional, concentrado en zonas industriales | Corto plazo (≤ 2 años) |

| Regulaciones de Emisiones más Estrictas para Hornos de Gas | -0.4% | Nacional, instalaciones de fabricación dependientes del gas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Depreciación Cambiaria que Encarece los Equipos Importados

Las sucesivas devaluaciones de la libra egipcia elevaron los precios de llegada de prensas italianas, esmaltadoras españolas e impresoras digitales alemanas en más del 30% entre 2024 y 2025, tensionando los presupuestos de capital de las empresas de nivel medio. Los inventarios de piezas de repuesto denominados en euros erosionan aún más los márgenes de capital de trabajo, forzando ciclos de mantenimiento más reducidos que conllevan el riesgo de paros no planificados. Las plantas más pequeñas carecen de la escala necesaria para cubrir la exposición al riesgo cambiario, lo que retrasa las actualizaciones esenciales que sustentan la diversificación de productos. Si bien la devaluación favorece las exportaciones, solo los grandes productores con canales africanos establecidos pueden compensar los picos de coste de equipos mediante ingresos en divisas extranjeras. En consecuencia, la consolidación del sector puede acelerarse a medida que los participantes descapitalizados abandonen el mercado o busquen empresas conjuntas.

Precios Volátiles del Feldespato, el Caolín y Otras Materias Primas

La producción nacional de feldespato de 400.000 toneladas métricas cubre las necesidades básicas, pero la varianza de calidad exige etapas de beneficiación que añaden coste y complejidad. Las arcillas especiales importadas están sujetas a la volatilidad de las tarifas de flete, con las primas de envío por el Mar Rojo aumentando tras las perturbaciones de seguridad regional. La investigación sobre la sustitución por sienita y traquita egipcias muestra potencial, pero requiere curvas de cocción y formulaciones de esmalte recalibradas, lo que retrasa la comercialización. La inestabilidad de precios obliga a las empresas a mantener inventarios de seguridad mayores, inmovilizando efectivo y espacio de almacén. Los productores que invierten en plantas de beneficiación propias y en la digitalización de la cadena de suministro pueden mitigar la volatilidad, creando una brecha de desempeño con los competidores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Porcelana Impulsa el Desplazamiento hacia el Segmento Premium

Las baldosas de porcelana contribuyeron con el 46,20% del total de envíos en 2025, ya que las líneas locales alcanzaron tasas de absorción y parámetros de resistencia a la flexión de calidad europea. Este avance tecnológico posiciona a la porcelana como el ancla de volumen y valor del mercado de baldosas cerámicas de Egipto, permitiendo a los fabricantes orientarse simultáneamente hacia proyectos domésticos de alta gama y pedidos de exportación bajo la AfCFTA. Las baldosas de mosaico, aunque de nicho, registran una CAGR del 6,25% a medida que los arquitectos recuperan la estética artesanal para hoteles boutique y residencias de lujo. La cerámica vidriada sigue arraigada en los programas de vivienda sensibles al precio, cuyos presupuestos priorizan la eficiencia de costes sobre el rendimiento premium. Los formatos sin vidriar sostienen la demanda industrial donde la resistencia al deslizamiento supera el atractivo decorativo; sin embargo, la automatización de líneas está mejorando las opciones de textura para capturar valor incremental.

La sienita de origen local sustituye ahora hasta el 35% del fundente feldespático importado en los cuerpos de porcelana, reduciendo la salida de divisas al tiempo que mantiene la blancura superficial tras la mitigación del óxido de hierro. El prensado óptimo a 45 MPa y la cocción a 1.220 °C durante 20 minutos permiten losas más delgadas y de mayor formato que obtienen mayores márgenes en salones comerciales y terminales aeroportuarias. Se proyecta que el tamaño del mercado de baldosas cerámicas de Egipto correspondiente a la porcelana supere los USD 2.010 millones en 2031, subrayando su relevancia estratégica. Los productores que integran líneas de chorro de tinta con cabezales de 400 ppp pueden replicar el veteado de la piedra natural, potenciando la diferenciación frente a los diseños españoles importados. Las baldosas decorativas y artesanales sirven a villas de lujo y restauraciones patrimoniales, reforzando la contribución de Egipto a las experiencias de turismo cultural.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Segmento de Suelo Lidera a Pesar del Crecimiento de la Pared

Los revestimientos de suelo captaron el 66,70% de las ventas en 2025 gracias a las especificaciones estandarizadas en vivienda masiva y cadenas minoristas que agilizan la contratación. Los contratistas de proyectos prefieren porcelana vidriada de 60 × 60 cm por la rapidez de instalación y el menor riesgo de rotura, sosteniendo volúmenes a granel en el mercado de baldosas cerámicas de Egipto. Las aplicaciones de pared ganan tracción a una CAGR del 5,65% a medida que los propietarios buscan paredes características y salpicaderos de cocina resistentes a la humedad. Las fachadas ventiladas de gran formato están emergiendo en torres comerciales, aunque los códigos locales aún están evolucionando para codificar los requisitos de fijación y anclaje. Las baldosas de techo forman un nicho más reducido, aunque se benefician del clima cálido y seco de Egipto, donde la inercia térmica de la cerámica modera las temperaturas interiores en comparación con las chapas metálicas.

En los complejos turísticos costeros, la exposición al aerosol salino convierte a la porcelana en la opción predeterminada para decks de piscinas y pasarelas, elevando los precios medios de venta en las licitaciones del sector hotelero. Las iniciativas de reciclado que sustituyen el 20% de los áridos de cantera por residuos de baldosas cocidas reducen los costes de materias primas y respaldan los puntos de certificación LEED. Los esmaltes antimicrobianos desarrollados para proyectos de atención sanitaria se extienden ahora a las cocinas de hogares de alta gama, ampliando su base de clientes potenciales. La demanda de baldosas de suelo está sincronizada estacionalmente con los calendarios de entrega de los tramos de vivienda social, mientras que las baldosas de pared experimentan ciclos de reemplazo más estables en el mercado de renovación. A medida que los promotores inmobiliarios comercializan interiores llave en mano, las paletas de colores coordinadas para suelo y pared impulsan las compras en conjunto, elevando los importes de cesta por unidad habitacional.

Por Usuario Final: Fortaleza Residencial, Aceleración Comercial

Los clientes residenciales absorbieron el 67,45% de la producción de baldosas en 2025, respaldados por programas hipotecarios subvencionados por el Estado que potencian el acceso a la primera vivienda. Las superficies medias de los apartamentos de entre 85 y 110 m² se traducen en volúmenes de baldosas por unidad de entre 125 y 150 m² para suelos y baños, configurando la demanda de referencia en el mercado de baldosas cerámicas de Egipto. La demanda comercial se expande a una CAGR del 5,96%, impulsada por las mejoras en hostelería, las renovaciones de centros comerciales y una nueva oleada de torres de oficinas de categoría A en los distritos financieros de Egipto. Los operadores de centros comerciales seleccionan formatos de alto brillo y resistentes a la abrasión para prolongar los intervalos de reemplazo bajo elevado tráfico de personas. Los hospitales especifican porcelana antimicrobiana con actividad de iones de plata de 24 horas para cumplir los protocolos de control de infecciones.

Los proyectos educativos generan volúmenes sostenidos a medida que el gobierno persigue los objetivos de reducción de la densidad en las aulas, estandarizando patrones de suelo antideslizante en las construcciones escolares regionales. Los aeropuertos y estaciones de ferrocarril requieren porcelana de cuerpo grueso capaz de soportar una resistencia a la rotura de 3.600 N, añadiendo valor al segmento premium. La demanda de renovación residencial se intensifica en los bloques urbanos maduros donde los propietarios mejoran los interiores al crecer la renta disponible. Los promotores de urbanizaciones cerradas agrupan las baldosas con paquetes de accesorios llave en mano, simplificando los contratos de suministro para los grandes fabricantes. El sector de baldosas cerámicas de Egipto responde con colecciones de concepto modular que alinean la estética de suelos, paredes y pavimentos exteriores para un lenguaje de diseño cohesivo.

Por Tipo de Construcción: La Renovación Gana Impulso

La nueva construcción sostuvo el 68,55% de la facturación en 2025, respaldada por obras emblemáticas como el Parque Green River y los corredores de monorraíl que jalonan la transformación urbana de Egipto. Los contratistas priorizan la fiabilidad y los descuentos por volumen, impulsando alianzas estratégicas con los tres principales productores locales. La obra de renovación, aunque de menor valor por proyecto, se prevé que supere el ritmo con una CAGR del 7,28%, gracias al envejecimiento del parque inmobiliario en los bloques de torres de El Cairo de la década de 1990. Los propietarios optan por texturas contemporáneas y baldosas de mayor formato para crear una percepción de amplitud, impulsando tendencias de mayor precio por metro cuadrado. La rehabilitación de edificios financiada por seguros tras las mejoras de infraestructura también canaliza presupuestos discrecionales hacia acabados interiores premium.

El cumplimiento de la norma ISO 13006 es exigido cada vez más por las oficinas de permisos municipales para las retrofits estructurales, elevando el umbral técnico para las baldosas de bajo coste importadas. Los ciclos de renovación son más cortos en las segundas residencias costeras donde la sal y la humedad aceleran el desgaste superficial, generando demanda recurrente. El tamaño del mercado de baldosas cerámicas de Egipto vinculado a la renovación se estima en USD 963 millones para 2025 y se espera que supere los USD 1.490 millones en 2031. Los distribuidores en plataformas digitales atraen a los reformadores por cuenta propia a través de planificadores de habitaciones con realidad aumentada y entrega en el mismo día dentro del anillo viario de El Cairo. Los fabricantes lanzan formatos de corte rápido y láminas con respaldo adhesivo que reducen el tiempo de instalación en un 30%, con gran aceptación en los proyectos de reforma de fin de semana.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

Las tiendas especializadas en baldosas retuvieron el 43,70% de los ingresos en 2025 gracias a la curación de amplias bibliotecas de diseño y la provisión de redes de instaladores acreditados que garantizan la calidad del acabado. Los arquitectos prefieren estos establecimientos para la revisión de muestras y la elaboración de maquetas de proyectos, asegurando su papel dominante en el mercado de baldosas cerámicas de Egipto. Las plataformas en línea crecen más rápido con una CAGR del 6,78% a medida que los proveedores de logística despliegan centros de cumplimiento metropolitanos que permiten entregas en 48 horas. La transparencia de precios y las verificaciones de inventario en tiempo real resuenan tanto entre contratistas como entre clientes minoristas, elevando la cuota digital particularmente en las categorías de pared y mosaico. Las grandes superficies de bricolaje atraen a los propietarios más sensibles al precio que valoran la compra integral de lechadas, herramientas y accesorios de fontanería.

Las ventas directas a contratistas agilizan las entregas a granel en grandes proyectos, con rastreadores de teledetección que proporcionan prueba de entrega y fotografías de descarga con etiqueta GPS para la resolución de disputas. Los fabricantes integran API de catálogos electrónicos en portales de contratación B2B, reduciendo los ciclos de cotización de días a horas. El sector de baldosas cerámicas de Egipto implementa contratos inteligentes de cadena de bloques que liberan pagos automáticamente tras la verificación de los hitos de entrega por sensores, reduciendo los bloqueos de capital de trabajo. Las estrategias omnicanal convergen: las tiendas aprovechan la visualización en realidad virtual para complementar las muestras en tienda, mientras que las marcas de comercio electrónico organizan centros de experiencia temporales durante los picos de temporada de renovación. Las garantías respaldadas por seguros vendidas en línea diferencian aún más las propuestas digitales frente a los puntos de venta tradicionales de pago en efectivo.

Análisis Geográfico

El Gran Cairo y Giza aportaron el 40,95% de los ingresos de 2025, una concentración impulsada por grandes proyectos como la Capital Administrativa y las ampliaciones de metro que agrupan contrataciones de baldosas de alto volumen. Los densos núcleos de población, una extensa red mayorista y la proximidad a los principales complejos de hornos en la Ciudad del 10 de Ramadán simplifican la logística de última milla. Los promotores especifican porcelana de gran formato para las oficinas de categoría A de la capital como señal de estándares de calidad internacional, sosteniendo la facturación del segmento premium. Las microunidades residenciales suelen utilizar porcelana mate de 60 × 60 cm para equilibrar precio y estética, respaldando los volúmenes de referencia. Las mejoras de infraestructura, como los pasos elevados de la autopista de circunvalación, incorporan pavimentos antideslizantes, ampliando las aplicaciones industriales y cívicas.

Alejandría y la Costa Mediterránea cuentan con una base de clientes consolidada gracias al constante flujo turístico y a los polígonos industriales vinculados al puerto. El riesgo de corrosión por aerosol marino impulsa la demanda hacia cuerpos de porcelana con una porosidad inferior al 0,5%, y los proyectos de ampliación de almacenes portuarios consumen baldosas industriales sin vidriar de uso pesado. El mercado de baldosas cerámicas de Egipto obtiene un impulso estacional cada verano a medida que los hoteles de playa renuevan sus vestíbulos para satisfacer las expectativas de máxima ocupación. Las ciudades del Delta del Nilo, como Mansura y Tanta, muestran un crecimiento fragmentado pero constante a medida que los ingresos agroindustriales se destinan al gasto en mejora del hogar. La mejora de los enlaces ferroviarios reduce los plazos de entrega desde los complejos de hornos, permitiendo el reabastecimiento en la misma semana para los distribuidores regionales.

Las Gobernaciones del Mar Rojo —Sharm el-Sheikh, Hurghada y Marsa Alam— representan el corredor de más rápido crecimiento, con una CAGR prevista del 6,52% hasta 2031, impulsadas por marinas para yates, complejos boutique y ampliadas terminales de cruceros. Los promotores hoteleros priorizan baldosas exteriores antideslizantes y estables a los rayos UV, empujando los precios medios de venta por encima de la media nacional. Las tiendas locales se asocian con marcas europeas en colecciones exclusivas, intensificando la competencia en diseño. El Canal de Suez y el Sinaí reciben un impulso estratégico a medida que la Zona Industrial Rusa inyecta USD 7.000 millones en los próximos cinco años, generando demanda auxiliar de baldosas para viviendas de trabajadores y patios logísticos. Las ciudades del Alto Egipto, históricamente desatendidas, se benefician de la migración rural-urbana y de las mejoras viales, aunque los costes logísticos mantienen los precios entre un 8% y un 12% por encima de los de El Cairo, limitando la penetración. En conjunto, la diversificación geográfica amortigua la volatilidad global del mercado y amplía la base de requisitos de diseño que los fabricantes deben satisfacer.

Panorama Competitivo

El sector de baldosas de Egipto muestra una concentración moderada: los cinco principales actores ostentan una cuota de mercado mayoritaria en 2024, situando al mercado en una etapa de consolidación de escala media. Ceramica Cleopatra Group lidera pero enfrenta disputas sindicales que provocaron paros de línea temporales en 2024, orientando a los distribuidores hacia proveedores alternativos. Al-Omaraa y Royal Ceramics invirtieron en impresoras digitales italianas que elevan la resolución de impresión a 1.000 ppp, diferenciando las líneas de aspecto mármol dirigidas a suelos premium de centros comerciales. RAK Ceramics está ultimando una empresa conjunta dentro del nuevo centro industrial de Ras El Hekma, con una capacidad anual prometida de 18 millones de m² y transferencia tecnológica en eficiencia de combustible para hornos. EL-Arabi Group implementó un piloto de cocción enriquecida con hidrógeno que reduce el CO₂ en un 9%, en consonancia con los límites de emisiones pendientes de aprobación.

Estratégicamente, la integración vertical en canteras de feldespato proporciona a algunos operadores establecidos un aislamiento de costes frente a las fluctuaciones de precios de las materias primas. Otros apuestan por tiendas propias y equipos de instalación franquiciados para capturar mayores márgenes y fidelizar la marca. Tiles360, nuevo actor nativo digital, aprovecha la fijación de precios algorítmica y la entrega en el mismo día en El Cairo, ganando tracción entre los contratistas independientes que valoran la velocidad por encima del prestigio de la marca. La competencia extranjera se intensifica a medida que empresas rusas, turcas y chinas apuntan al mercado de baldosas cerámicas de Egipto como plataforma de exportación bajo la AfCFTA; sin embargo, los importadores se enfrentan a tiempos de despacho aduanero de 10 días que erosionan sus ventajas de plazo de entrega. Los ciclos de innovación se acortan: superficies antibacterianas, etiquetado de clasificación antideslizante y paneles ultrafinos de 6 mm se incorporan a los catálogos para anticiparse a los cambios de especificación de los arquitectos.

El apetito por fusiones y adquisiciones crece: se rumorea que dos empresas familiares de tamaño mediano están en conversaciones con fondos del Golfo interesados en los derechos de distribución africana downstream. Los costes de financiación siguen siendo elevados, pero las cuentas por cobrar respaldadas por exportaciones proporcionan garantías en moneda fuerte para las actualizaciones de hornos. El sector de baldosas cerámicas de Egipto converge hacia una carrera tecnológica en la que la eficiencia energética, la versatilidad de impresión digital y las credenciales ESG determinan la ventaja competitiva sostenible. Los productores que no adopten análisis de hornos basados en datos corren el riesgo de quedar rezagados en coherencia de calidad, un factor crítico a medida que los promotores de alta gama aplican criterios de aceptación más estrictos. Para 2030, se proyecta que las adiciones de capacidad concentradas en Suez y el Alto Egipto transformen el mapa de suministro, desplazando el poder de negociación hacia los distribuidores más cercanos a los nuevos nodos de crecimiento.

Líderes del Sector de Baldosas Cerámicas de Egipto

Ceramica Cleopatra

Lecico Egypt

Gemma Ceramics

Alfa Ceramic

Gloria Ceramic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: El Salón Ceramica Market 2025 celebrado en el Centro Internacional de Convenciones de El Cairo exhibió losas de porcelana de gran formato, esmaltes metálicos mate e innovaciones en embalaje reciclable entre 350 expositores.

- Marzo de 2025: Modon Holding y Elsewedy Industrial Development acordaron el codesarrollo de una zona industrial de 10 millones de m² en Ras El Hekma, con áreas reservadas para la producción de baldosas cerámicas que podrían crear más de 20.000 empleos.

- Septiembre de 2024: Ceramic World Review perfiló la adopción por parte de Egipto de sistemas de impresión digital y recuperación de calor en hornos, citando pedidos de exportación hacia el África Oriental y el Levante.

Alcance del Informe del Mercado de Baldosas Cerámicas de Egipto

Este informe tiene como objetivo proporcionar un análisis detallado del mercado de baldosas cerámicas egipcio. Se centra en la dinámica del mercado, las tendencias emergentes en los segmentos y mercados regionales, y las perspectivas sobre los distintos tipos de productos y aplicaciones. Asimismo, analiza a los actores clave y el panorama competitivo en el mercado de baldosas cerámicas de Turquía.

| Baldosas de Porcelana |

| Baldosas Cerámicas Vidriadas |

| Baldosas Cerámicas Sin Vidriar |

| Baldosas de Mosaico |

| Otros (Decorativas, Estampadas, Artesanales) |

| Suelo |

| Pared |

| Techo |

| Residencial | |

| Comercial | Hostelería (Hoteles, Complejos Turísticos) |

| Espacios Comerciales Minoristas | |

| Oficinas e Instituciones | |

| Atención Sanitaria | |

| Instalaciones Educativas | |

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | |

| Otros Usuarios Comerciales |

| Nueva Construcción |

| Renovación y Reemplazo |

| Tiendas Especializadas en Baldosas y Piedra |

| Tiendas de Mejora del Hogar y Bricolaje |

| Venta Minorista en Línea |

| Ventas Directas a Contratistas |

| El Gran Cairo y Giza |

| Alejandría y Costa Mediterránea |

| Delta del Nilo |

| Alto Egipto |

| Canal de Suez y Sinaí |

| Gobernaciones del Mar Rojo |

| Por Tipo de Producto | Baldosas de Porcelana | |

| Baldosas Cerámicas Vidriadas | ||

| Baldosas Cerámicas Sin Vidriar | ||

| Baldosas de Mosaico | ||

| Otros (Decorativas, Estampadas, Artesanales) | ||

| Por Aplicación | Suelo | |

| Pared | ||

| Techo | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería (Hoteles, Complejos Turísticos) | |

| Espacios Comerciales Minoristas | ||

| Oficinas e Instituciones | ||

| Atención Sanitaria | ||

| Instalaciones Educativas | ||

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | ||

| Otros Usuarios Comerciales | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación y Reemplazo | ||

| Por Canal de Distribución | Tiendas Especializadas en Baldosas y Piedra | |

| Tiendas de Mejora del Hogar y Bricolaje | ||

| Venta Minorista en Línea | ||

| Ventas Directas a Contratistas | ||

| Por Geografía | El Gran Cairo y Giza | |

| Alejandría y Costa Mediterránea | ||

| Delta del Nilo | ||

| Alto Egipto | ||

| Canal de Suez y Sinaí | ||

| Gobernaciones del Mar Rojo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de baldosas cerámicas de Egipto?

El mercado está valorado en USD 3.240 millones en 2026 y se prevé que alcance USD 4.330 millones en 2031.

¿Qué tipo de producto lidera las ventas en Egipto?

Las baldosas de porcelana encabezan las ventas, representando el 46,20% de los envíos de 2025 gracias a su superior durabilidad y baja absorción de agua.

¿Qué región registra el mayor crecimiento en la demanda de baldosas cerámicas?

Las Gobernaciones del Mar Rojo muestran el mayor crecimiento, proyectado a una CAGR del 6,52% hasta 2031, impulsado por la construcción vinculada al turismo.

¿Cómo están afectando los canales en línea a la distribución de baldosas?

Las plataformas de comercio electrónico son el canal de más rápido crecimiento con una CAGR del 6,78%, ofreciendo visibilidad de stock en tiempo real y entrega rápida.

¿Cuál es el principal factor que presiona los márgenes de los fabricantes?

La depreciación cambiaria está encareciendo los equipos importados y las piezas de repuesto, comprimiendo los márgenes especialmente en las plantas más pequeñas.

¿Son competitivas las baldosas egipcias en los mercados de exportación?

Sí, las reducciones arancelarias de la AfCFTA y la proximidad a los mercados del África Subsahariana refuerzan la posición exportadora de Egipto, especialmente para los formatos de porcelana.

Última actualización de la página el: