Marktgröße und Marktanteil für E-Learning-Paketinhalte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

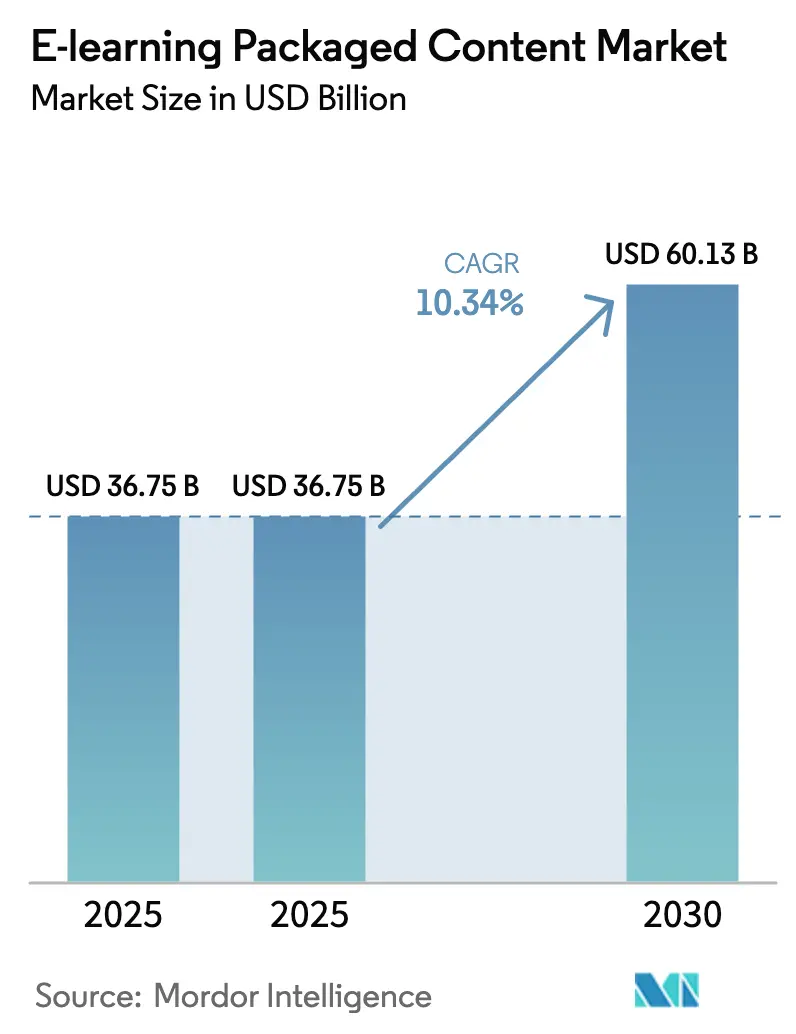

| Marktgröße (2025) | 36.75 Milliarden US-Dollar |

| Marktgröße (2030) | 60.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.34% CAGR |

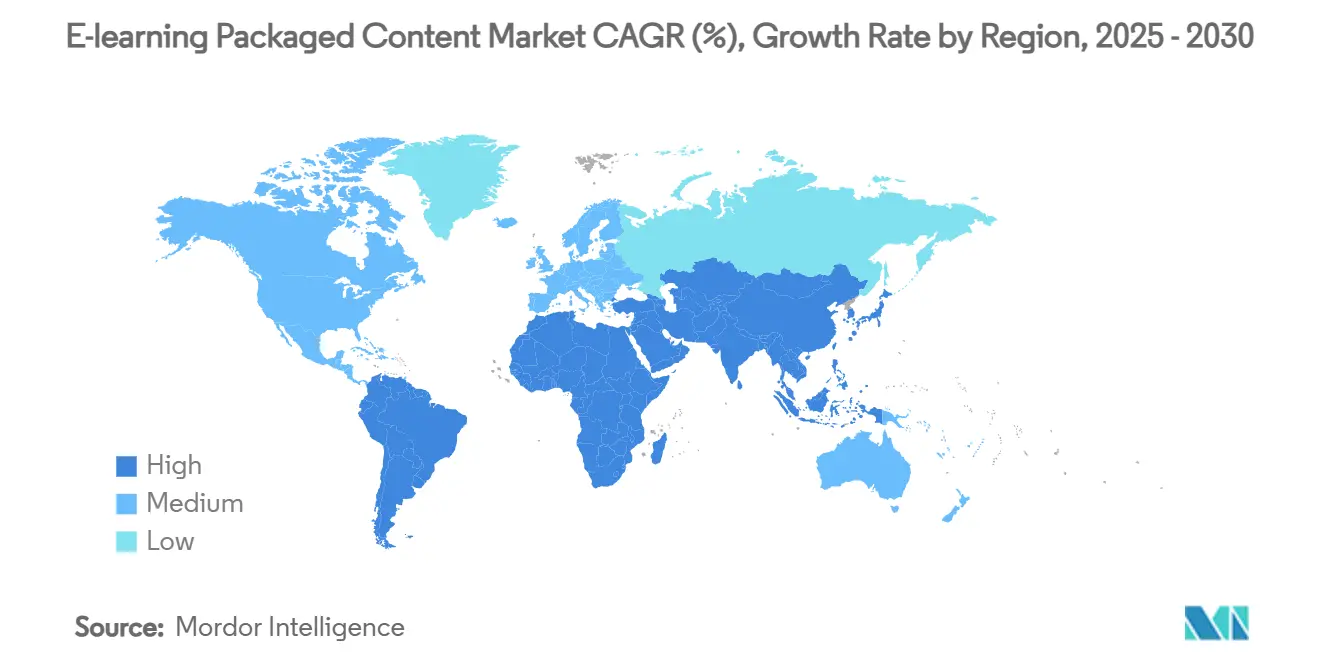

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für E-Learning-Paketinhalte von Mordor Intelligence

Die Marktgröße für E-Learning-Paketinhalte wurde im Jahr 2025 auf 36,75 Milliarden USD geschätzt und wird voraussichtlich von 36,75 Milliarden USD im Jahr 2025 auf 60,13 Milliarden USD bis 2030 wachsen, mit einer CAGR von 10,34 % während des Prognosezeitraums (2025–2030).

Das Wachstum beschleunigt sich, da Unternehmen ihre Budgets für Umschulungen an digitale Transformationsziele knüpfen, Regierungen Konjunkturmittel in Online-Lernökosysteme lenken und KI-Engines Module in großem Maßstab personalisieren. Die Einhaltung von Unternehmensvorschriften treibt Wiederholungskäufe zertifizierter Bibliotheken an, während Mobile-First-Microlearning verteilten Teams hilft, Kurse schnell abzuschließen. Inhaltsportfolios verlagern sich von passiven Videos hin zu immersiven Simulations- und VR-Assets, da der 5G-Ausbau Bandbreitenbeschränkungen beseitigt[1]GSMA, "Cloud-AR/VR-Streaming," gsma.com . Anbieter bündeln Analysen mit Bibliotheken und verwandeln Lernerdaten in messbaren ROI, auch wenn Piraterie und GPU-Knappheit den Schwung dämpfen.

Wichtigste Erkenntnisse des Berichts

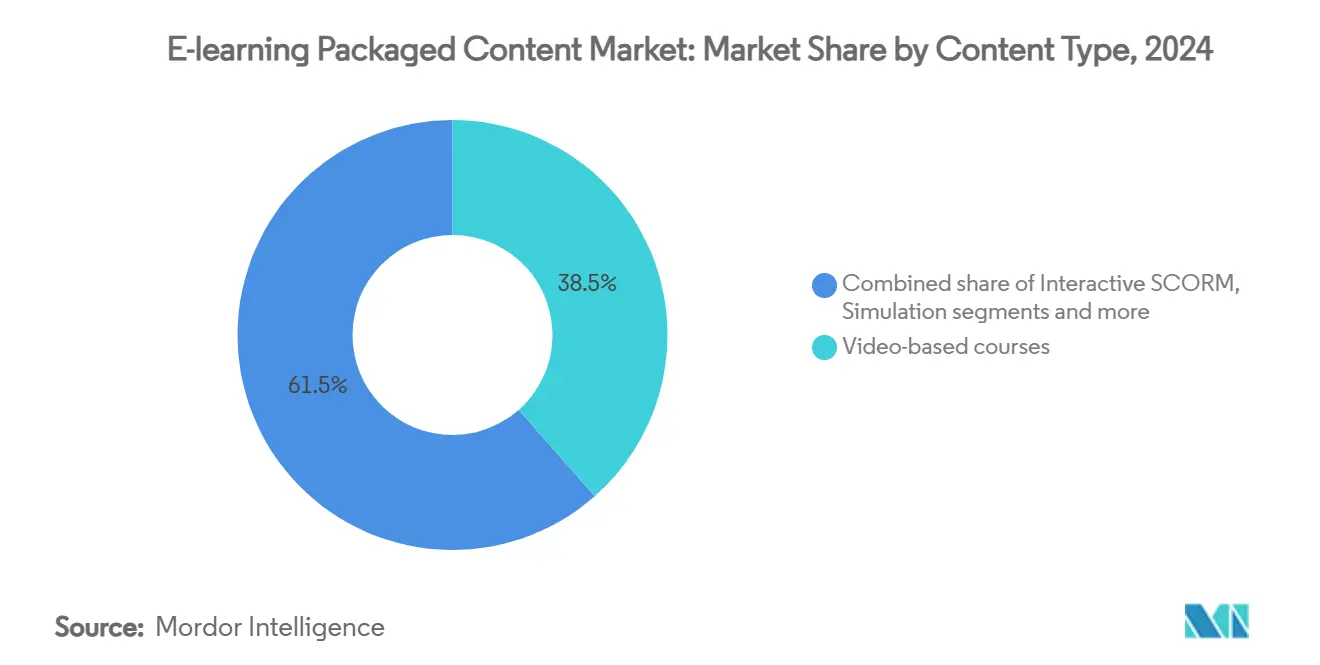

- Nach Inhaltstyp führten videobasierte Kurse im Jahr 2024 mit einem Umsatzanteil von 38,5 % am Markt für E-Learning-Paketinhalte; Simulations- und VR- sowie AR-Assets werden voraussichtlich bis 2030 mit einer CAGR von 14,2 % wachsen.

- Nach Lernmodell hielten selbstgesteuerte Formate im Jahr 2024 einen Marktanteil von 60,6 % am Markt für E-Learning-Paketinhalte, während lehrergeführte Paketsets bis 2030 mit einer CAGR von 10,7 % wachsen sollen.

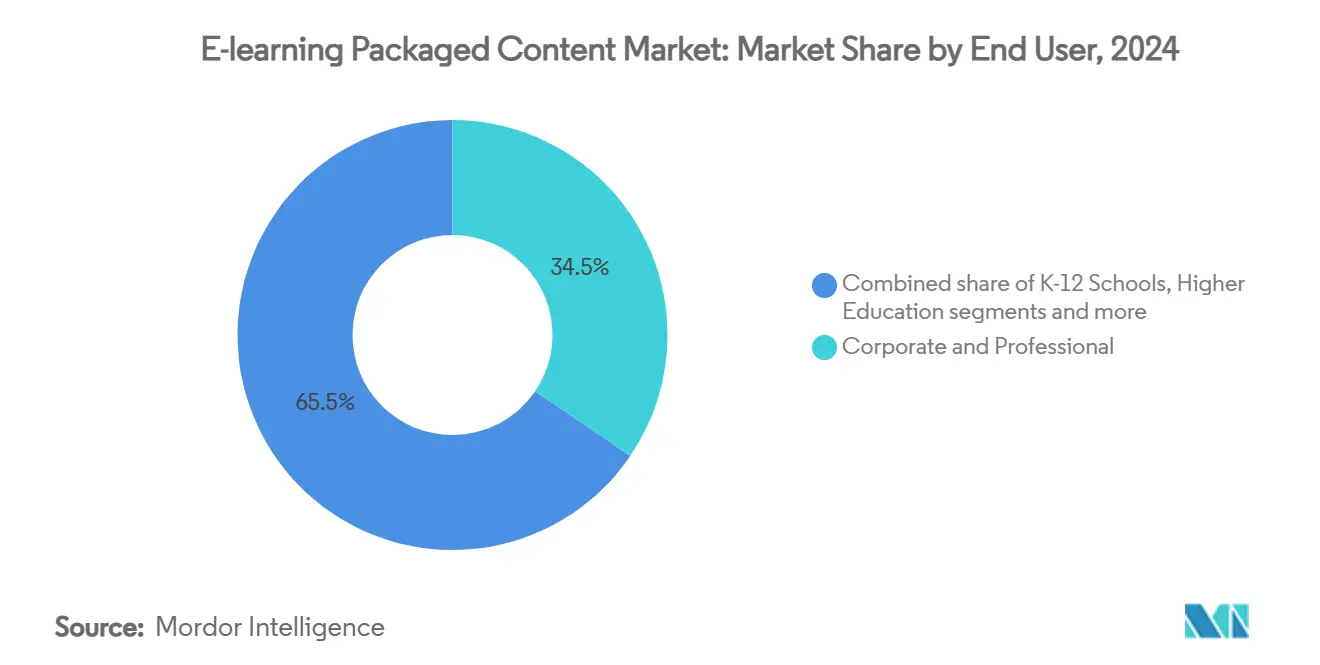

- Nach Endnutzer dominierte das Segment Unternehmen und Fachleute im Jahr 2024 mit 34,5 % der Marktgröße für E-Learning-Paketinhalte; Berufsbildungs- und Qualifizierungsinstitute verzeichnen die höchste prognostizierte CAGR von 13,8 % bis 2030.

- Nach Geografie sicherte sich Nordamerika im Jahr 2024 einen Umsatzanteil von 32,8 %, während Asien-Pazifik bis 2030 mit einer CAGR von 12,6 % voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für E-Learning-Paketinhalte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufstieg des Mobile-First-Microlearning | +2.1% | Global mit Führungsrolle Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Unternehmensumschulung und Compliance-Vorgaben | +2.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Konjunkturmaßnahmen für digitale Bildung | +1.9% | Global, konzentriert in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Datengesteuerte personalisierte Lernmaschinen | +1.7% | Global, unternehmensfokussiert | Langfristig (≥ 4 Jahre) |

| API-fähige LMS-LXP-Verbindungspakete | +1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-generierte mehrsprachige Lokalisierung | +1.5% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg des Mobile-First-Microlearning

Für Mobilgeräte optimierte Mikromodule liefern zwei- bis dreiminütige Lektionen, die sich natürlich in Arbeitspausen einfügen und die Abschlussquoten im Vergleich zu Desktop-Kursen erhöhen. Außendiensttechniker, Einzelhandelsmitarbeiter und Gesundheitspersonal nutzen das Lernen per Smartphone, da kein fester Standort erforderlich ist. Unternehmen, die Microlearning einsetzen, berichten von 30 % schnelleren Zertifizierungszyklen für neue Mitarbeiter und weniger Support-Tickets aufgrund intuitiver Benutzeroberflächen. Die zunehmende 5G-Abdeckung beseitigt Latenzprobleme bei HD-Video und interaktiven Quiz-Formaten und ermöglicht reichhaltigere Inhalte ohne Pufferung. Asien-Pazifik führt bei der Einführung, da die Smartphone-Durchdringung die Desktop-Nutzung übertrifft und das Mobilgerät zum primären Zugang zum Markt für E-Learning-Paketinhalte macht.

Unternehmensumschulung und Compliance-Vorgaben

Automatisierung und generative KI gestalten Berufsrollen in jedem Budgetzyklus neu. Große Arbeitgeber reservieren mehrjährige Umschulungsbudgets und lizenzieren kuratierte Bibliotheken, um globale Belegschaften schnell zu erreichen[2]Weltwirtschaftsforum, "Umschulung der Belegschaft," weforum.org. Regulierte Branchen wie Banken und Biowissenschaften kaufen vorgefertigte Compliance-Module, die Prüfungsanforderungen erfüllen und unveränderliche Abschlussprotokolle bereitstellen. Die Integration mit HRIS-Plattformen ermöglicht es Managern, Zertifizierungen mit Karrierewegen zu verknüpfen und eine kontinuierliche Lernkultur zu fördern. Anbieter mit umfangreichen regulatorischen Katalogen sichern sich daher langfristige Verlängerungen im Markt für E-Learning-Paketinhalte.

Staatliche Konjunkturmaßnahmen für digitale Bildung

Öffentliche Ausgaben fließen in Schulbezirke, Berufsschulen und kommunale Ausbildungszentren, denen eigene Inhaltsstudios fehlen. Der amerikanische Rettungsplan in Höhe von 122 Milliarden USD stellte Mittel für hochwertige digitale Ressourcen bereit, um pandemiebedingten Lernverlusten entgegenzuwirken[3]US-Bildungsministerium, "Amerikanischer Rettungsplan ESSER," ed.gov. Ähnliche Programme in Indien, China und Südostasien finanzieren mehrsprachige Bibliotheken, die Barrierefreiheitsvorschriften entsprechen, und verschaffen vorab genehmigten Anbietern mehrjährige Umsatzsicherheit. Beschaffungsrichtlinien betonen häufig inklusives Design und veranlassen Lieferanten, Untertitel, Screenreader-Tags und Optionen für geringe Bandbreite hinzuzufügen. Diese Anforderungen erhöhen die Markteintrittsbarrieren und stärken etablierte Akteure im Markt für E-Learning-Paketinhalte.

Datengesteuerte personalisierte Lernmaschinen

KI-Empfehlungsmaschinen analysieren Quiz-Ergebnisse, Clickstream-Daten und die aufgewendete Zeit, um Lektionsreihenfolge und Schwierigkeitsgrad anzupassen. Prädiktive Analysen identifizieren nicht engagierte Nutzer und lösen Hinweise aus, die die Gesamtabschlussquoten zweistellig steigern. Kompetenz-Dashboards speisen Nachfolgepläne und identifizieren unternehmensweite Qualifikationslücken, sodass die Personalabteilung Trainingsausgaben präziser zuweisen kann. Personalisierung reduziert auch Zeitverschwendung, indem nur auf die Bedürfnisse des Lernenden abgestimmtes Material bereitgestellt wird, was die Opportunitätskosten für abrechenbare Mitarbeiter senkt. Anbieter, die umfangreiche Kataloge mit detaillierten Analysen verbinden, erzielen Premium-Lizenzen in der gesamten E-Learning-Paketinhalte-Branche.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geschwindigkeit der Inhaltsveralterung | -1.8% | Global, technologiefokussierte Themen | Kurzfristig (≤ 2 Jahre) |

| Piraterie von geistigem Eigentum und gefälschte Websites | -1.1% | Global, verstärkt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| EU-Datenschutzgesetz-API-Lizenzkonflikte | -0.9% | Europa mit globalen Auswirkungen | Mittelfristig (2–4 Jahre) |

| GPU-Cloud-Knappheit für 3D- und VR-Objekte | -1.3% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geschwindigkeit der Inhaltsveralterung

Da sich Softwareversionen weiterentwickeln und neue Programmierfameworks entstehen, haben digitale Qualifikationslehrpläne Schwierigkeiten, Schritt zu halten. Eine Studie von The Evolllution zeigt, dass 40 % der Online-Inhalte innerhalb von zehn Jahren veralten oder nicht mehr erreichbar sind, was die schnelle Veralterung digitaler Lernmaterialien verdeutlicht. Infolgedessen widmen Anbieter begrenzte Stunden für Lehrdesign der Pflege statt bahnbrechender Innovation, was zu erhöhten Kosten und Ressourcenengpässen führt. Während modulare Mikroeinheiten durch die Aufteilung von Inhalten in kleinere, besser handhabbare Segmente eine gewisse Entlastung bieten, stellt der Bedarf an regelmäßigen Aktualisierungen weiterhin eine Herausforderung für Budgets im Markt für E-Learning-Paketinhalte dar. Als Reaktion darauf entscheiden sich Käufer für kürzere Vertragslaufzeiten und zwingen Anbieter, ihre Aktualisierungsgeschwindigkeit und die Fähigkeit zur Aufrechterhaltung der Inhaltsrelevanz vor einer Verlängerung nachzuweisen. Diese Verschiebung unterstreicht die wachsende Nachfrage nach Agilität und Anpassungsfähigkeit in der E-Learning-Branche.

Piraterie von geistigem Eigentum und gefälschte Websites

Piraterienetzwerke untergraben legitime Einnahmen, indem sie Premium-Kurse über Torrents und Imitationsportale verbreiten. Diese gefälschten Websites stellen gefälschte Zertifikate aus und täuschen gelegentliche HR-Prüfungen, wodurch der Marktwert authentischer Zeugnisse gemindert wird. Diese weit verbreitete Piraterie beeinträchtigt die Einnahmequellen der Anbieter und untergräbt das Vertrauen in den Zertifizierungsprozess, was es echten Lernenden erschwert, ihre Fähigkeiten effektiv nachzuweisen. Während Anbieter diesen Bedrohungen mit Wasserzeichen und Blockchain-Zeugnissen entgegenwirken, belasten die Durchsetzung dieser Maßnahmen ihre Rechtsbudgets und operativen Ressourcen. Dieses Problem ist besonders ausgeprägt in preissensiblen Märkten, in denen die Durchsetzung des Urheberrechts lax ist, was eine erhebliche Barriere für kleinere Studios darstellt, um wettbewerbsfähig zu bleiben. Infolgedessen verzeichnet der Markt für E-Learning-Paketinhalte einen Rückgang der Inhaltsvielfalt, was Innovation hemmen und die Verfügbarkeit von Nischen- oder spezialisierten Lernmaterialien einschränken könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltstyp: Videodominanz trifft auf interaktive Disruption

Videokurse sicherten sich im Jahr 2024 den größten Beitrag zur Marktgröße für E-Learning-Paketinhalte mit einem Anteil von 38,5 %. Obwohl Videos für Onboarding und Compliance weiterhin beliebt sind, bevorzugen Unternehmen zunehmend Simulations- und VR-Assets, die bis 2030 voraussichtlich mit einer CAGR von 14,2 % wachsen werden. Interaktive SCORM/xAPI-Module lassen sich nahtlos in unternehmenseigene LMS-Umgebungen integrieren und unterstützen eine detaillierte Nachverfolgung. Text- und folienbasierte Mikrokurse behalten ihre Relevanz, wo Bandbreiten- oder Barrierefreiheitsbeschränkungen bestehen, und gewährleisten Inklusivität für unterschiedliche Belegschaftsprofile. Die zunehmende 5G-Abdeckung und Cloud-AR/VR-Streaming reduzieren Hardware-Barrieren und machen immersives Training für mittelgroße Unternehmen erschwinglich.

Die Nachfrage nach erfahrungsbasiertem Lernen unterstreicht eine Verlagerung von passivem Konsum hin zu aktiver Kompetenzentwicklung. Simulationsinhalte ermöglichen es Mitarbeitern, gefährliche oder kostspielige Szenarien sicher zu üben und den Kompetenztransfer zu verbessern. Organisationen in der Luftfahrt, Energie und im Gesundheitswesen weisen nun größere Budgets für immersive Module als für traditionelle Videos zu. Anbieter, die Video-Einführungen mit interaktiven Ebenen verbinden, schaffen adaptive Lernpfade für verschiedene Lernstile. Die Wettbewerbsdifferenzierung hängt daher von der Tiefe, dem Realismus und der Aktualisierungshäufigkeit interaktiver Assets im Markt für E-Learning-Paketinhalte ab.

Nach Lernmodell: Selbstgesteuerter Präferenz treibt Flexibilitätsnachfrage

Selbstgesteuerte Module machten im Jahr 2024 60,6 % des Marktanteils für E-Learning-Paketinhalte aus, was den Wunsch der Mitarbeiter nach flexiblen Lernfenstern widerspiegelt. Asynchroner Zugang passt zu hybriden Arbeitsplänen und minimiert Konflikte mit abrechenbaren Stunden. Lehrergeführte Sets werden, obwohl kleiner, bis 2030 jährlich um 10,7 % wachsen, da Unternehmen selbstgesteuertes Lernen mit menschlichem Coaching für komplexe Führungs- oder Sicherheitsthemen in Einklang bringen. Virtuelle Moderationsfunktionen wie Gruppenräume und Echtzeit-Abstimmungen steigern das Engagement und verbessern die Wissensretention.

Hybridprogramme verbinden selbstgesteuertes Lernen mit Live-Workshops und verbessern das Verständnis bei gleichzeitiger Kostenoptimierung ohne Qualitätseinbußen. Diese Programme ermöglichen es Lernenden, Grundlagenwissen in ihrem eigenen Tempo aufzubauen und gleichzeitig von interaktiven Echtzeitsitzungen zu profitieren, die ihre Fähigkeiten festigen und erweitern. Integrierte Plattformen verfolgen den Fortschritt in beiden Modi und bieten Managern einen ganzheitlichen Überblick über die Kompetenzentwicklung sowie datengestützte Entscheidungsfindung. Angesichts zunehmender Regulierung und Talentmobilität haben sich gemischte Strategien als Goldstandard für die Erfüllung unterschiedlicher Lernbedürfnisse etabliert. Anbieter, die beide Formate harmonisch verbinden, sind gut positioniert, um größere Kundenbudgets im Bereich E-Learning-Paketinhalte zu erschließen, da sie der wachsenden Nachfrage nach flexiblen und umfassenden Lernlösungen gerecht werden.

Nach Endnutzer: Unternehmensführung trifft auf berufliche Beschleunigung

Im Jahr 2024 entfielen 34,5 % des Gesamtumsatzes auf Unternehmen, angetrieben durch Compliance-Vorgaben und den anhaltenden Bedarf an Weiterqualifizierung. Dieses Wachstum unterstreicht die zunehmende Bedeutung der Ausrichtung von Belegschaftskompetenzen an sich entwickelnden regulatorischen Anforderungen und technologischen Fortschritten. Da Industrie-4.0-Technologien in Fabrikhallen Einzug halten, wird für Berufsbildungs- und Qualifizierungsinstitute bis 2030 eine robuste Wachstumsrate von 13,8 % CAGR prognostiziert. Diese Institute spielen eine entscheidende Rolle bei der Ausstattung von Arbeitnehmern mit den Fähigkeiten, die für den Betrieb und die Wartung automatisierter Systeme erforderlich sind. In Schwellenländern lenken staatliche Konjunkturmaßnahmen Mittel in digitalisierte Lehrpläne, die Berufe von Schweißen und Roboterwartung bis hin zur Installation erneuerbarer Energien abdecken. Solche Initiativen zielen darauf ab, Qualifikationslücken zu schließen und die wirtschaftliche Entwicklung zu unterstützen. Sowohl der K-12- als auch der Hochschulsektor verzeichnen stetiges Wachstum und setzen zunehmend auf Paketinhalte, um traditionelle Lehrmethoden zu verbessern und Lernergebnisse zu steigern.

Unternehmenskäufer betonen nun die Integration von Talentmanagement-Suiten und stellen sicher, dass Zertifizierungen mit der Rollenentwicklung übereinstimmen. Dieser Trend unterstreicht den wachsenden Bedarf an nahtlosen Systemen, die die Mitarbeiterentwicklung mit organisatorischen Zielen verbinden. Berufsschulen hingegen fordern kompetenzbasierte Module, die auf lokale Branchencluster zugeschnitten sind, und bieten damit eine lukrative Möglichkeit für spezialisierte Verlage. Diese maßgeschneiderten Lösungen ermöglichen es Instituten, spezifische Arbeitskräfteanforderungen effektiv zu erfüllen. Darüber hinaus investieren gemeinnützige und öffentliche Einrichtungen in Bibliotheken, die Schulungen standardisieren und Konsistenz in umfangreichen Sozialprogrammen gewährleisten. Dieser Ansatz unterstützt groß angelegte Initiativen zur Personalentwicklung und sozialen Förderung. Die Verschmelzung von Unternehmens- und Berufsbildungsanforderungen erweitert den gesamten adressierbaren Markt für E-Learning-Paketinhalte und schafft Möglichkeiten für Innovation und Wachstum in der gesamten Branche.

Geografische Analyse

Im Jahr 2024 sicherte sich Nordamerika 32,8 % des Marktumsatzes, gestützt durch erhebliche Unternehmensbudgets und strenge regulatorische Rahmenbedingungen, die eine kontinuierliche Schulung vorschreiben. Bundesstaatliche Initiativen wie der amerikanische Rettungsplan fördern die Nachfrage nach Inhalten, die Beschaffungsstandards entsprechen und Compliance sowie Qualität sicherstellen. Kanada fördert zweisprachige Ressourcen für die Schulung wichtiger Fähigkeiten und berücksichtigt dabei die Bedürfnisse seiner vielfältigen Belegschaft sowie die Verbesserung der Barrierefreiheit. Mexiko standardisiert Inhalte in seinen Maquiladora-Lieferketten und fördert so Konsistenz und Effizienz im grenzüberschreitenden Betrieb.

Asien-Pazifik wird mit einer CAGR von 12,6 % bis 2030 das schnellste regionale Wachstum verzeichnen, angetrieben durch smartphone-zentrierte Konsummuster und staatliche Initiativen zur digitalen Kompetenz. Indiens nationale digitale Bildungsarchitektur und Chinas Subventionen für die Unternehmensumschulung erweitern die Plattform-Onboarding-Raten. Südostasiatische Volkswirtschaften setzen auf Microlearning, um junge Bevölkerungen schnell weiterzuqualifizieren und dabei desktop-lastige Infrastrukturen zu umgehen. Hohe Mobilfunkdurchdringung und steigende verfügbare Einkommen festigen die Region als wichtigen Wachstumsmotor für den Markt für E-Learning-Paketinhalte.

Europa verzeichnet eine stabile Expansion, unterstützt durch den Pakt für Kompetenzen, der öffentlich-private Allianzen zur Schließung sektoraler Lücken fördert. Strenge Datenschutzvorschriften drängen Anbieter zu offenen APIs und datenschutzfreundlichen Analysen. Lateinamerika sowie der Nahe Osten und Afrika weisen ungleichmäßiges Wachstum auf. Ölexportierende Golfstaaten investieren in VR-Sicherheitsschulungszentren, während Konnektivitätsmängel in Teilen Subsahara-Afrikas die Einführung auf Mikrokurse mit geringer Bandbreite beschränken. Dennoch bieten verbesserte Infrastruktur und günstige politische Signale künftige Chancen in diesen Regionen.

Wettbewerbslandschaft

Der Markt für E-Learning-Paketinhalte ist mäßig konzentriert, wobei die wichtigsten Akteure fortschrittliche Technologien nutzen, um ihren Wettbewerbsvorteil zu wahren. Skillsofts Percipio-Plattform, unterstützt durch KI-geführte Bibliotheken, bedient etwas mehr als die Hälfte der Fortune-1000-Unternehmen und zeigt damit ihre starke Marktpräsenz. Microsoft integriert LinkedIn-Learning-Inhalte direkt in Teams und nutzt Azure-Analysen, um personalisierte Lernpfade bereitzustellen. Udemy Business meldete für das erste Quartal 2025 einen Umsatz von 200,3 Millionen USD und positioniert KI-gestützte Umschulung als zentrales Differenzierungsmerkmal seines Angebots. Pearson erweitert weiterhin sein virtuelles Schulfranchise und integriert KI-gestützte Englischprogramme, um sich entwickelnden Bildungsbedürfnissen gerecht zu werden.

Die Wettbewerbsdynamik im Markt wird zunehmend durch vertikale Integration geprägt. Anbieter kombinieren Autorenwerkzeuge, Bereitstellungsplattformen und Bewertungsanalysen, um Unternehmenskunden zu gewinnen und ihre Wertversprechen zu stärken. Nischenspezialisten zielen auf spezifische Sektoren wie fortgeschrittene Fertigung, Cybersicherheit und nachhaltiges Ingenieurwesen ab, wo tiefgreifende Domänenexpertise den Bedarf an hochvolumigen Inhalten überwiegt. Darüber hinaus stören KI-native Neueinsteiger den Markt, indem sie Mikrokurse automatisch aus Echtzeitdaten generieren und etablierte Akteure mit ihrer Geschwindigkeit und Kosteneffizienz herausfordern. Diese Entwicklungen unterstreichen die wachsende Bedeutung von Innovation und Anpassungsfähigkeit im Markt für E-Learning-Paketinhalte.

Strategische Kooperationen sowie Fusionen und Übernahmen prägen die Wettbewerbslandschaft weiter. Partnerschaften zwischen VR-Headset-Herstellern und Inhaltsstudios entstehen, um schlüsselfertige Simulationslösungen zu schaffen und die Nachfrage nach immersiven Lernerfahrungen zu befriedigen. Gleichzeitig bleibt die Fusions- und Übernahmeaktivität robust, da etablierte Akteure ihr Sprachangebot und ihre geografische Reichweite ausbauen möchten, um ihren Marktanteil zu verteidigen und auszubauen. Diese strategischen Schritte unterstreichen die dynamische Natur des Marktes für E-Learning-Paketinhalte, da sich die Akteure kontinuierlich anpassen, um den Anforderungen einer sich schnell entwickelnden Branche gerecht zu werden.

Marktführer in der E-Learning-Paketinhalte-Branche

Skillsoft

LinkedIn Learning (Microsoft)

Udemy Business

Pluralsight

Coursera Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Udemy meldete für das erste Quartal 2025 einen Umsatz von 200,3 Millionen USD und hob KI-gestützte Umschulung als strategischen Schwerpunkt hervor.

- März 2025: Das Vereinigte Königreich stellte 45 Millionen GBP bereit, um die Schulkonnektivität zu verbessern und bis 2030 digitale Standards zu etablieren.

- Februar 2025: Microsoft berichtete in seinem Jahresbericht 2024, mehr als 14 Millionen Lernende durch KI-basierte Programme geschult zu haben.

- Januar 2025: Tennessee startete ein Förderprogramm für digitale Kompetenzen und Personalentwicklung in Höhe von 17 Millionen USD, um die digitale Kompetenz im gesamten Bundesstaat zu verbessern.

Globaler Berichtsumfang für den Markt für E-Learning-Paketinhalte

| Videobasierte Kurse |

| Interaktive SCORM/xAPI-Module |

| Text- und folienbasierte Mikrokurse |

| Simulations- und VR- sowie AR-Assets |

| Selbstgesteuerter Paketinhalt |

| Lehrergeführte Paketsets |

| K-12-Schulen |

| Hochschulbildung |

| Unternehmen und Fachleute |

| Regierung und gemeinnützige Organisationen |

| Berufsbildungs- und Qualifizierungsinstitute |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Inhaltstyp | Videobasierte Kurse | |

| Interaktive SCORM/xAPI-Module | ||

| Text- und folienbasierte Mikrokurse | ||

| Simulations- und VR- sowie AR-Assets | ||

| Nach Lernmodell | Selbstgesteuerter Paketinhalt | |

| Lehrergeführte Paketsets | ||

| Nach Endnutzer | K-12-Schulen | |

| Hochschulbildung | ||

| Unternehmen und Fachleute | ||

| Regierung und gemeinnützige Organisationen | ||

| Berufsbildungs- und Qualifizierungsinstitute | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für E-Learning-Paketinhalte im Jahr 2030 sein?

Es wird prognostiziert, dass er bis 2030 einen Wert von 60,13 Milliarden USD erreichen wird.

Welche Region zeigt das höchste künftige Wachstum für digitale Paketlerninhalte?

Für Asien-Pazifik wird bis 2030 eine CAGR von 12,6 % prognostiziert.

Warum bevorzugen Unternehmen selbstgesteuerte Module?

Sie passen zu flexiblen Arbeitsmustern und halten derzeit einen Marktanteil von 60,6 %.

Welches Inhaltsformat wächst am schnellsten?

Simulations- und VR- sowie AR-Assets mit einer CAGR von 14,2 %.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Unternehmen kontrollieren etwas mehr als die Hälfte des Umsatzes, was auf eine moderate Konzentration hinweist.

Seite zuletzt aktualisiert am: