Tamanho e Participação do Mercado de Conteúdo Empacotado de E learning

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 36.75 Bilhões de dólares |

| Tamanho do Mercado (2030) | 60.13 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.34% CAGR |

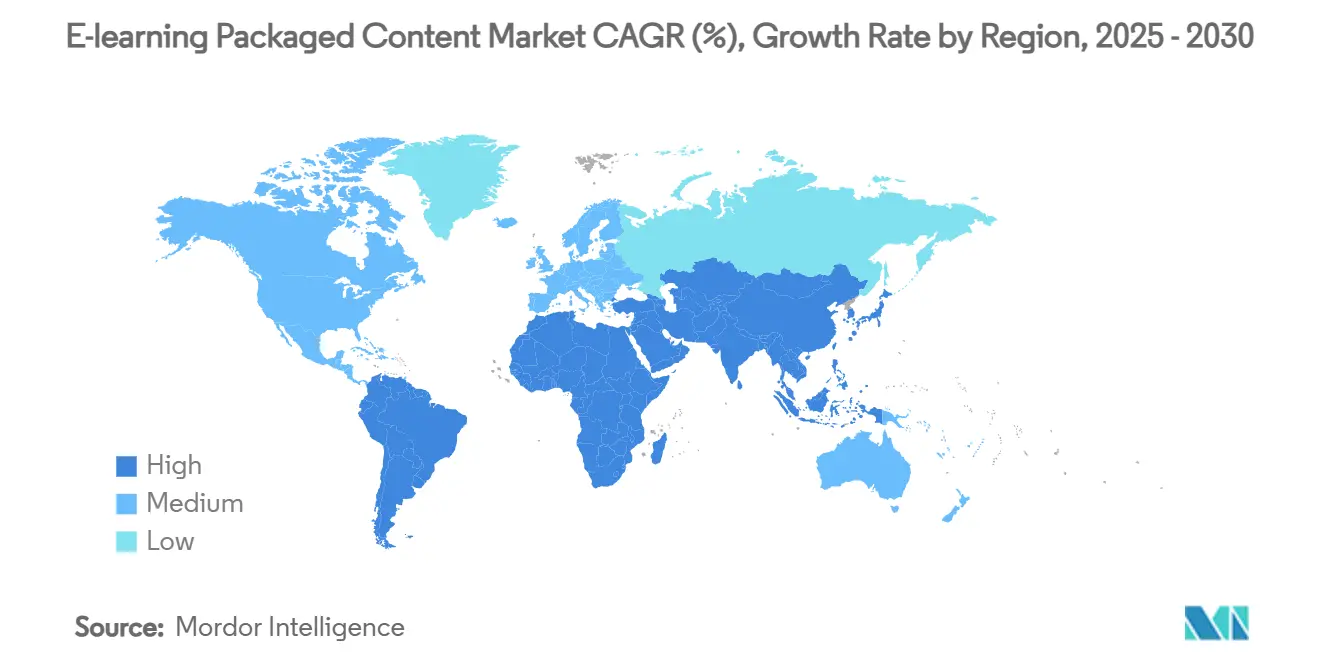

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

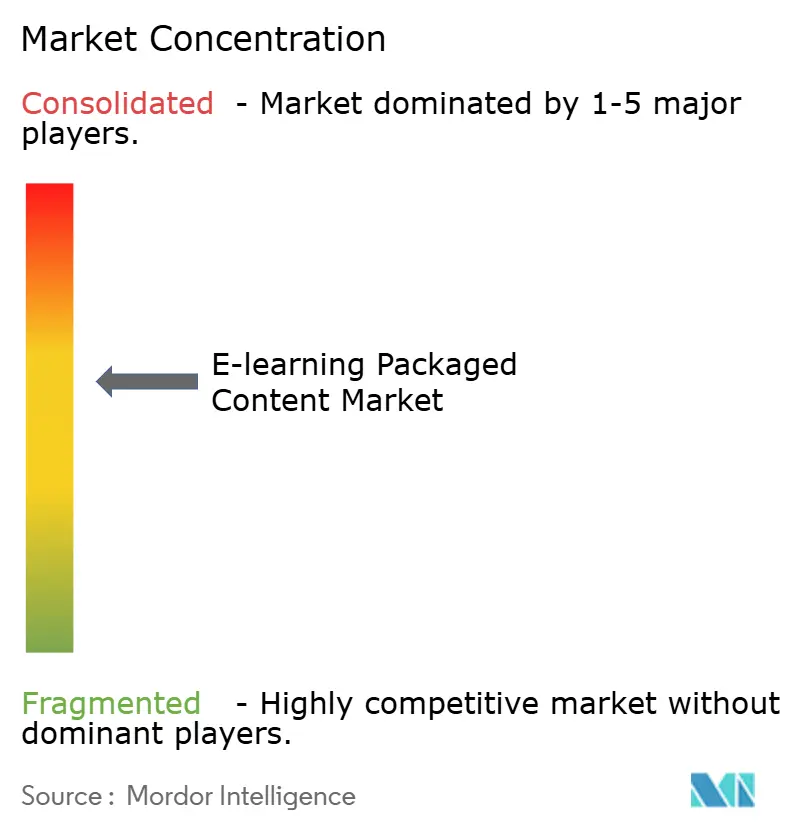

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conteúdo Empacotado de E learning por Mordor Intelligence

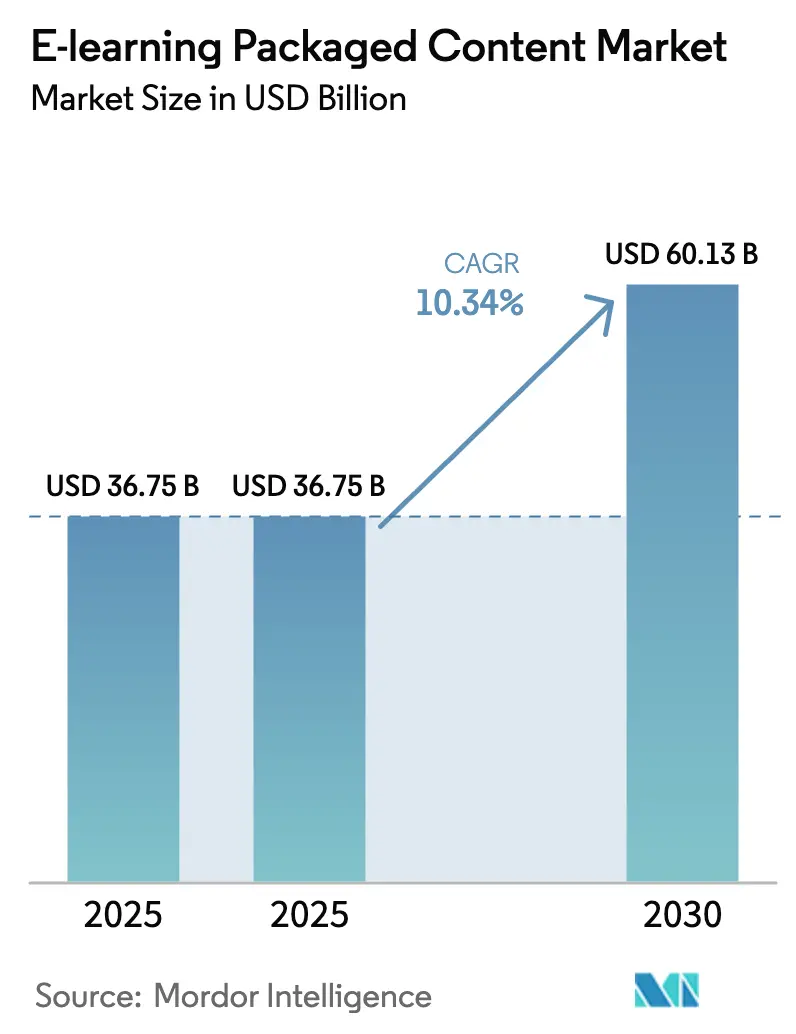

O tamanho do Mercado de Conteúdo Empacotado de E learning foi avaliado em USD 36,75 bilhões em 2025 e estima-se que cresça de USD 36,75 bilhões em 2025 para atingir USD 60,13 bilhões até 2030, a um CAGR de 10,34% durante o período de previsão (2025-2030).

O crescimento se acelera à medida que as empresas vinculam orçamentos de requalificação a metas de transformação digital, governos direcionam estímulos para ecossistemas de aprendizagem online e mecanismos de IA personalizam módulos em escala. A conformidade corporativa impulsiona compras recorrentes de bibliotecas certificadas, enquanto o microaprendizado com foco em dispositivos móveis ajuda equipes distribuídas a concluir cursos rapidamente. Os portfólios de conteúdo migram de vídeos passivos para ativos imersivos de Simulação/RV à medida que a implantação do 5G resolve limitações de largura de banda[1]GSMA, "Streaming de RA/RV em Nuvem," gsma.com . Os fornecedores agrupam análises com bibliotecas, transformando dados de aprendizes em ROI mensurável, mesmo que a pirataria e a escassez de GPU moderem o impulso.

Principais Conclusões do Relatório

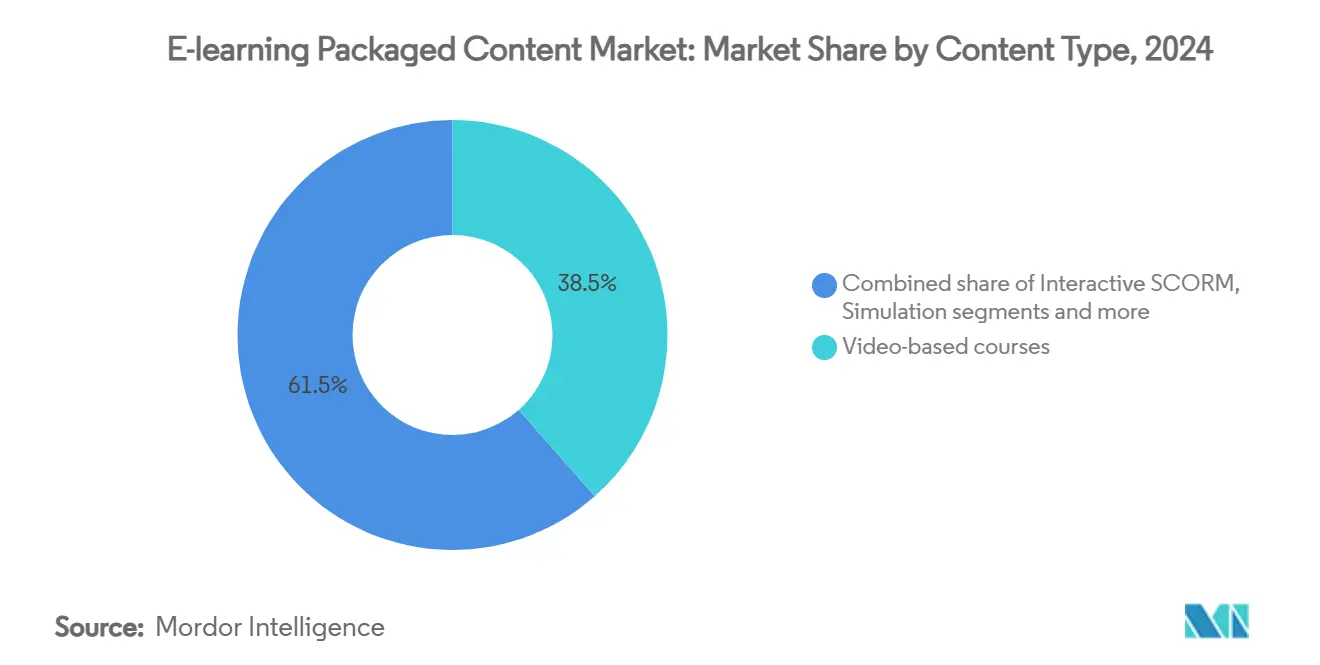

- Por tipo de conteúdo, os cursos em vídeo lideraram com 38,5% de participação na receita do mercado de conteúdo empacotado de e-learning em 2024; os ativos de Simulação/RV e RA estão projetados para expandir a um CAGR de 14,2% até 2030.

- Por modelo de aprendizagem, os formatos em ritmo próprio detinham 60,6% da participação do mercado de conteúdo empacotado de e-learning em 2024, enquanto os kits empacotados com instrutor devem crescer a um CAGR de 10,7% até 2030.

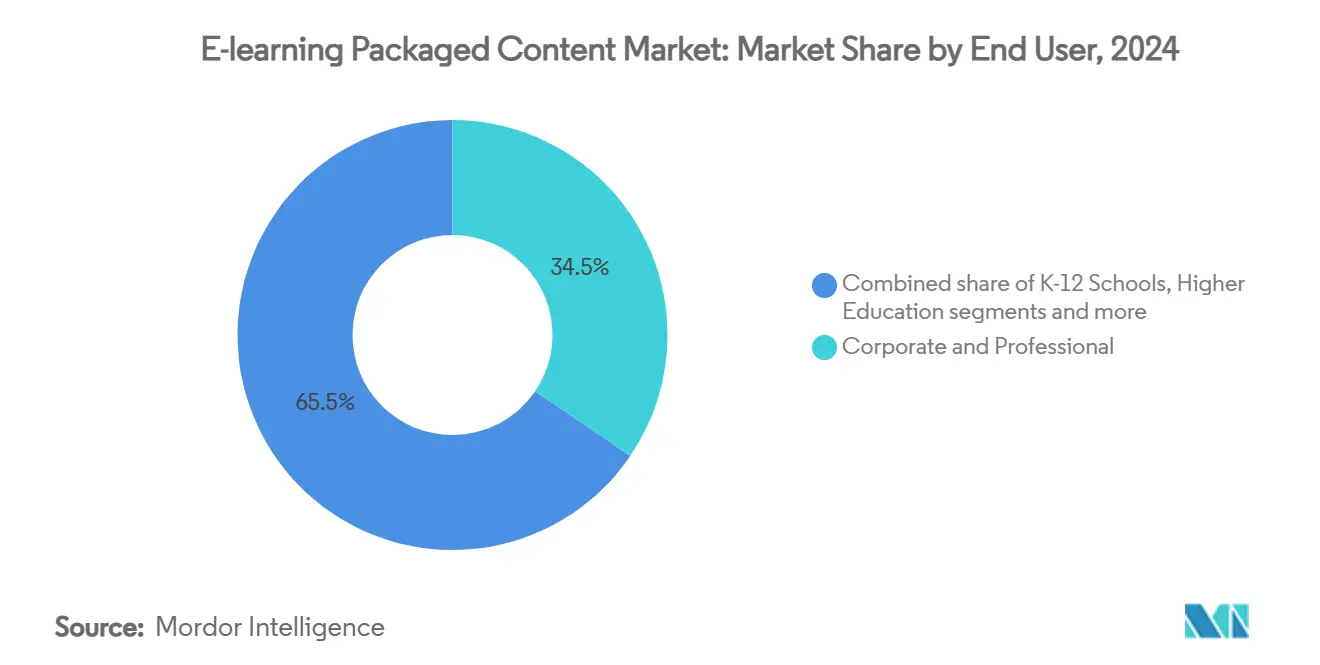

- Por usuário final, o segmento corporativo e profissional representou 34,5% do tamanho do mercado de conteúdo empacotado de e-learning em 2024; os institutos vocacionais e de treinamento de habilidades registram o maior CAGR projetado, de 13,8%, até 2030.

- Por geografia, a América do Norte capturou 32,8% da participação na receita em 2024, enquanto a Ásia-Pacífico avança a um CAGR de 12,6% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Conteúdo Empacotado de E learning

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão do microaprendizado com foco em dispositivos móveis | +2.1% | Global com liderança da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mandatos de requalificação corporativa e conformidade | +2.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Estímulo governamental à educação digital | +1.9% | Global, concentrado em mercados emergentes | Médio prazo (2 a 4 anos) |

| Mecanismos de aprendizagem personalizada orientados por dados | +1.7% | Global, com foco em empresas | Longo prazo (≥ 4 anos) |

| Pacotes de conectores LMS–LXP prontos para API | +1.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Localização multilíngue gerada por IA | +1.5% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão do Microaprendizado com Foco em Dispositivos Móveis

Micromódulos otimizados para dispositivos móveis oferecem lições de dois a três minutos que se encaixam naturalmente nas pausas do trabalho, elevando as taxas de conclusão em comparação com cursos para desktop. Técnicos de campo, funcionários do varejo e profissionais de saúde adotam o aprendizado por smartphone porque não exige um local fixo. Empresas que implantam o microaprendizado relatam ciclos de certificação 30% mais rápidos para novos contratados e menos chamados ao suporte técnico devido a interfaces intuitivas. A expansão da cobertura 5G elimina a latência para vídeos em HD e questionários interativos, permitindo conteúdo mais rico sem interrupções. A Ásia-Pacífico lidera a adoção porque a penetração de smartphones supera o uso de desktops, tornando o dispositivo móvel o principal portal para o mercado de conteúdo empacotado de e-learning.

Mandatos de Requalificação Corporativa e Conformidade

A automação e a IA generativa reformulam as funções de trabalho a cada ciclo orçamentário. Grandes empregadores reservam fundos de requalificação plurianuais e licenciam bibliotecas selecionadas para alcançar rapidamente forças de trabalho globais[2]Fórum Econômico Mundial, "Requalificação da Força de Trabalho," weforum.org. Setores regulamentados, como o bancário e o de ciências da vida, adquirem módulos de conformidade prontos para uso que atendem aos requisitos de auditoria e fornecem registros imutáveis de conclusão. A integração com plataformas de SGRH permite que os gestores vinculem certificações a trajetórias de carreira, reforçando culturas de aprendizagem contínua. Fornecedores com catálogos regulatórios abrangentes, portanto, garantem renovações recorrentes no mercado de conteúdo empacotado de e-learning.

Estímulo Governamental à Educação Digital

Os gastos públicos injetam capital novo em distritos escolares, institutos vocacionais e centros de treinamento municipais que não possuem estúdios de conteúdo internos. O Plano de Resgate Americano de USD 122 bilhões destinou recursos para materiais digitais de alta qualidade a fim de combater as perdas de aprendizagem causadas pela pandemia[3]Departamento de Educação dos EUA, "Plano de Resgate Americano ESSER," ed.gov. Programas semelhantes na Índia, na China e no Sudeste Asiático financiam bibliotecas multilíngues que cumprem as regras de acessibilidade, proporcionando aos fornecedores pré-aprovados visibilidade de receita por vários anos. As diretrizes de aquisição frequentemente enfatizam o design inclusivo, levando os fornecedores a adicionar legendas, marcações para leitores de tela e opções de baixa largura de banda. Esses requisitos elevam as barreiras de entrada e fortalecem os players estabelecidos no mercado de conteúdo empacotado de e-learning.

Mecanismos de Aprendizagem Personalizada Orientados por Dados

Os mecanismos de recomendação de IA analisam pontuações de questionários, dados de fluxo de cliques e tempo na tarefa para ajustar a sequência e a dificuldade das lições. A análise preditiva sinaliza usuários desengajados, gerando estímulos que elevam as taxas gerais de conclusão em dois dígitos. Os painéis de competências alimentam planos de sucessão e identificam lacunas de habilidades em toda a empresa, permitindo que o RH aloque os gastos com treinamento com mais precisão. A personalização também reduz o desperdício de tempo de assento ao entregar apenas o material alinhado às necessidades do aprendiz, diminuindo o custo de oportunidade para funcionários faturáveis. Fornecedores que combinam grandes catálogos com análises granulares obtêm licenças premium em todo o setor de conteúdo empacotado de e-learning.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta velocidade de obsolescência de conteúdo | -1.8% | Global, disciplinas com foco em tecnologia | Curto prazo (≤ 2 anos) |

| Pirataria de propriedade intelectual e sites falsos | -1.1% | Global, acentuado em mercados emergentes | Médio prazo (2 a 4 anos) |

| Conflitos de licença de API da Lei de Dados da UE | -0.9% | Europa com repercussão global | Médio prazo (2 a 4 anos) |

| Escassez de GPU em nuvem para objetos 3D/RV | -1.3% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Velocidade de Obsolescência de Conteúdo

À medida que as versões de software evoluem e novos frameworks de programação surgem, os currículos de habilidades digitais lutam para acompanhar o ritmo. Um estudo da The Evolllution revela que 40% do conteúdo online se torna desatualizado ou inacessível em dez anos, destacando a rápida obsolescência dos materiais de aprendizagem digital. Consequentemente, os fornecedores se veem dedicando horas limitadas de design instrucional à manutenção, em vez de inovações revolucionárias, o que leva ao aumento de custos e restrições de recursos. Embora as microunidades modulares ofereçam algum alívio ao dividir o conteúdo em segmentos menores e mais gerenciáveis, a necessidade de atualizações regulares continua a desafiar os orçamentos no mercado de conteúdo empacotado de e-learning. Em resposta, os compradores estão optando por contratos de menor duração, obrigando os fornecedores a demonstrar sua velocidade de atualização e capacidade de manter a relevância do conteúdo antes de qualquer renovação. Essa mudança ressalta a crescente demanda por agilidade e adaptabilidade no setor de e-learning.

Pirataria de Propriedade Intelectual e Sites Falsos

Redes de pirataria estão minando a receita legítima ao distribuir cursos premium por meio de torrents e portais de imitação. Esses sites falsos emitem certificados falsificados e conseguem enganar verificações de RH superficiais, diminuindo assim o valor de mercado das credenciais autênticas. Essa pirataria generalizada impacta os fluxos de receita dos fornecedores e corrói a confiança no processo de certificação, dificultando que aprendizes genuínos demonstrem suas habilidades de forma eficaz. Embora os fornecedores estejam combatendo essas ameaças com marcas d'água e credenciais em blockchain, a aplicação dessas medidas está sobrecarregando seus orçamentos jurídicos e recursos operacionais. Esse problema é particularmente acentuado em mercados sensíveis a preços, onde a aplicação dos direitos autorais é fraca, criando uma barreira significativa para que estúdios menores possam competir. Consequentemente, o mercado de conteúdo empacotado de e-learning está testemunhando um declínio na diversidade de conteúdo, o que poderia dificultar a inovação e limitar a disponibilidade de materiais de aprendizagem de nicho ou especializados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conteúdo: A Dominância do Vídeo Enfrenta a Disrupção Interativa

Os cursos em vídeo garantiram a maior contribuição para o tamanho do mercado de conteúdo empacotado de e-learning, com uma participação de 38,5% em 2024. Embora os vídeos continuem populares para integração e conformidade, as empresas favorecem cada vez mais os ativos de Simulação/RV, que estão projetados para crescer a um CAGR de 14,2% até 2030. Os módulos interativos SCORM/xAPI se integram perfeitamente aos ambientes de LMS corporativos, suportando rastreamento granular. Os microcursos baseados em texto e slides mantêm relevância onde persistem restrições de largura de banda ou acessibilidade, garantindo inclusividade em perfis de força de trabalho diversificados. A crescente cobertura 5G e o streaming de RA/RV em nuvem reduzem as barreiras de hardware, tornando o treinamento imersivo acessível para empresas de médio porte.

A demanda por aprendizagem experiencial ressalta uma mudança do consumo passivo para o desenvolvimento ativo de competências. O conteúdo de simulação permite que os trabalhadores pratiquem cenários perigosos ou custosos com segurança, melhorando a transferência de habilidades. Organizações nos setores de aviação, energia e saúde agora alocam orçamentos maiores para módulos imersivos do que para vídeos tradicionais. Fornecedores que combinam introduções em vídeo com camadas interativas criam percursos adaptativos adequados a vários estilos de aprendizagem. A diferenciação competitiva, portanto, depende da profundidade, do realismo e da frequência de atualização dos ativos interativos no mercado de conteúdo empacotado de e-learning.

Por Modelo de Aprendizagem: A Preferência pelo Ritmo Próprio Impulsiona a Demanda por Flexibilidade

Os módulos autodirigidos representaram 60,6% da participação do mercado de conteúdo empacotado de e-learning em 2024, refletindo o desejo dos funcionários por janelas de estudo flexíveis. O acesso assíncrono se alinha aos horários de trabalho híbrido e minimiza conflitos com horas faturáveis. Os kits com instrutor, embora menores, crescerão 10,7% ao ano até 2030, à medida que as empresas equilibram o autoestudo com o coaching humano para tópicos complexos de liderança ou segurança. Recursos de facilitação virtual, como salas de grupos e enquetes em tempo real, aumentam o engajamento, impulsionando a retenção de conhecimento.

Os programas híbridos combinam aprendizagem em ritmo próprio com workshops ao vivo, aprimorando a compreensão enquanto otimizam os custos sem comprometer a qualidade. Esses programas permitem que os aprendizes construam conhecimento fundamental em seu próprio ritmo, ao mesmo tempo em que se beneficiam de sessões interativas em tempo real que reforçam e expandem suas habilidades. As plataformas integradas acompanham o progresso em ambos os modos, oferecendo aos gestores uma visão holística do desenvolvimento de habilidades e permitindo a tomada de decisões orientada por dados. Com o aumento da regulamentação e da mobilidade de talentos, as estratégias combinadas emergiram como o padrão ouro para atender às diversas necessidades de aprendizagem. Os fornecedores hábeis em harmonizar ambos os formatos estão bem posicionados para acessar orçamentos maiores de clientes no setor de conteúdo empacotado de e-learning, pois atendem à crescente demanda por soluções de aprendizagem flexíveis e abrangentes.

Por Usuário Final: Liderança Corporativa Encontra a Aceleração Vocacional

Em 2024, as empresas representaram 34,5% da receita total, impulsionadas por mandatos de conformidade e pela necessidade contínua de aprimoramento de habilidades. Esse crescimento destaca a crescente importância de alinhar as capacidades da força de trabalho com os requisitos regulatórios em evolução e os avanços tecnológicos. À medida que as tecnologias da Indústria 4.0 se consolidam nos pisos de fábrica, os institutos vocacionais e de treinamento de habilidades estão projetados para registrar uma taxa de crescimento robusta de 13,8% de CAGR até 2030. Esses institutos desempenham um papel fundamental no preparo dos trabalhadores com as habilidades necessárias para operar e manter sistemas automatizados. Enquanto isso, em economias emergentes, o estímulo governamental está canalizando recursos para currículos digitalizados, abrangendo ofícios que vão desde soldagem e manutenção de robótica até instalação de energia renovável. Tais iniciativas visam preencher lacunas de habilidades e apoiar o desenvolvimento econômico. Tanto os setores de K-12 quanto o de ensino superior estão testemunhando crescimento constante, adotando cada vez mais conteúdo empacotado para aprimorar os métodos de ensino tradicionais e melhorar os resultados de aprendizagem.

Os compradores corporativos estão agora enfatizando a integração de suítes de gestão de talentos, garantindo que as certificações se alinhem com a progressão de funções. Essa tendência ressalta a crescente necessidade de sistemas integrados que conectem o desenvolvimento dos funcionários aos objetivos organizacionais. Por outro lado, os institutos vocacionais estão pressionando por módulos baseados em competências, personalizados para ressoar com os clusters industriais locais, apresentando uma via lucrativa para editoras especializadas. Essas soluções personalizadas permitem que os institutos atendam às demandas específicas da força de trabalho de forma eficaz. Além disso, agências sem fins lucrativos e do setor público estão investindo em bibliotecas que padronizam o treinamento, garantindo consistência em programas sociais de grande escala. Essa abordagem apoia iniciativas de larga escala voltadas para o desenvolvimento da força de trabalho e a melhoria social. A convergência das demandas corporativas e vocacionais está expandindo o mercado endereçável total para conteúdo empacotado de e-learning, criando oportunidades de inovação e crescimento em todo o setor.

Análise Geográfica

Em 2024, a América do Norte garantiu 32,8% da receita do mercado, impulsionada por orçamentos corporativos substanciais e estruturas regulatórias rigorosas que exigem treinamento contínuo. Iniciativas federais, como o Plano de Resgate Americano, alimentam a demanda por conteúdo que se alinha aos padrões de aquisição, garantindo conformidade e qualidade. O Canadá promove recursos bilíngues para treinamento de habilidades essenciais, atendendo às necessidades de sua força de trabalho diversificada e aprimorando a acessibilidade. Enquanto isso, o México padroniza o conteúdo em suas cadeias de suprimentos de maquiladoras, promovendo consistência e eficiência nas operações transfronteiriças.

A Ásia-Pacífico registrará o crescimento regional mais rápido, a um CAGR de 12,6% até 2030, impulsionada por padrões de consumo centrados em smartphones e iniciativas governamentais de alfabetização digital. A Arquitetura Nacional de Educação Digital da Índia e os subsídios de requalificação empresarial da China expandem as taxas de integração de plataformas. As economias do Sudeste Asiático adotam o microaprendizado para qualificar rapidamente populações jovens, contornando infraestruturas com foco em desktops. A alta penetração de dispositivos móveis e o aumento da renda disponível consolidam a região como um motor de crescimento fundamental para o mercado de conteúdo empacotado de e-learning.

A Europa mantém expansão estável, auxiliada pelo Pacto para as Competências, que cultiva alianças público-privadas para fechar lacunas setoriais. Regras rigorosas de privacidade de dados empurram os fornecedores em direção a APIs abertas e análises que preservam a privacidade. A América Latina e o Oriente Médio e África exibem crescimento desigual. Os estados do Golfo exportadores de petróleo investem em centros de treinamento de segurança em RV, enquanto as deficiências de conectividade em partes da África Subsaariana limitam a adoção a microcursos de baixa largura de banda. No entanto, a melhoria da infraestrutura e sinais políticos favoráveis apresentam oportunidades futuras nessas regiões.

Cenário Competitivo

O mercado de conteúdo empacotado de e-learning é moderadamente concentrado, com os principais players aproveitando tecnologias avançadas para manter sua vantagem competitiva. A plataforma Percipio da Skillsoft, apoiada por bibliotecas guiadas por IA, atende a pouco mais da metade das empresas da Fortune 1000, demonstrando sua forte presença no mercado. A Microsoft integra o conteúdo do LinkedIn Learning diretamente ao Teams, utilizando análises do Azure para oferecer percursos de aprendizagem personalizados. A Udemy Business reportou uma receita de USD 200,3 milhões no primeiro trimestre de 2025, posicionando a requalificação impulsionada por IA como um diferencial central em suas ofertas. A Pearson continua a expandir sua franquia de escolas virtuais, incorporando programas de inglês aprimorados por IA para atender às necessidades educacionais em evolução.

A dinâmica competitiva no mercado é cada vez mais impulsionada pela integração vertical. Os fornecedores estão combinando ferramentas de autoria, plataformas de entrega e análises de avaliação para conquistar clientes corporativos e fortalecer suas propostas de valor. Especialistas de nicho estão mirando setores específicos, como manufatura avançada, cibersegurança e engenharia sustentável, onde a expertise aprofundada no domínio supera a necessidade de conteúdo de alto volume. Além disso, novos entrantes nativos de IA estão disruptando o mercado ao gerar automaticamente microcursos a partir de dados em tempo real, desafiando os players estabelecidos com sua velocidade e eficiência de custos. Esses desenvolvimentos destacam a crescente importância da inovação e da adaptabilidade no mercado de conteúdo empacotado de e-learning.

Colaborações estratégicas e fusões e aquisições (F&A) estão moldando ainda mais o cenário competitivo. Parcerias entre fabricantes de headsets de RV e estúdios de conteúdo estão surgindo para criar soluções de simulação completas, atendendo à demanda por experiências de aprendizagem imersivas. Enquanto isso, a atividade de F&A permanece robusta, pois os players estabelecidos buscam expandir suas ofertas de idiomas e alcance geográfico para defender e ampliar sua participação de mercado. Esses movimentos estratégicos ressaltam a natureza dinâmica do mercado de conteúdo empacotado de e-learning, à medida que os players se adaptam continuamente para atender às demandas de um setor em rápida evolução.

Líderes do Setor de Conteúdo Empacotado de E learning

Skillsoft

LinkedIn Learning (Microsoft)

Udemy Business

Pluralsight

Coursera Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Udemy registrou uma receita de USD 200,3 milhões no primeiro trimestre de 2025 e destacou a requalificação impulsionada por IA como foco estratégico.

- Março de 2025: O Reino Unido destinou GBP 45 milhões para impulsionar a conectividade escolar e estabelecer padrões digitais até 2030.

- Fevereiro de 2025: A Microsoft relatou ter treinado mais de 14 milhões de aprendizes por meio de programas baseados em IA em seu relatório anual de 2024.

- Janeiro de 2025: O Tennessee lançou um programa de subsídios de Habilidades Digitais e Desenvolvimento da Força de Trabalho de USD 17 milhões para melhorar a alfabetização digital em todo o estado.

Escopo do Relatório Global do Mercado de Conteúdo Empacotado de E learning

| Cursos em vídeo |

| Módulos interativos SCORM/xAPI |

| Microcursos baseados em texto e slides |

| Ativos de Simulação/RV e RA |

| Conteúdo empacotado em ritmo próprio |

| Kits empacotados com instrutor |

| Escolas K-12 |

| Ensino Superior |

| Corporativo e Profissional |

| Governo e Sem Fins Lucrativos |

| Institutos Vocacionais e de Treinamento de Habilidades |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX | |

| NÓRDICOS | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Conteúdo | Cursos em vídeo | |

| Módulos interativos SCORM/xAPI | ||

| Microcursos baseados em texto e slides | ||

| Ativos de Simulação/RV e RA | ||

| Por Modelo de Aprendizagem | Conteúdo empacotado em ritmo próprio | |

| Kits empacotados com instrutor | ||

| Por Usuário Final | Escolas K-12 | |

| Ensino Superior | ||

| Corporativo e Profissional | ||

| Governo e Sem Fins Lucrativos | ||

| Institutos Vocacionais e de Treinamento de Habilidades | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX | ||

| NÓRDICOS | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de conteúdo empacotado de e-learning em 2030?

Está projetado para atingir USD 60,13 bilhões até 2030.

Qual região apresenta o maior crescimento futuro para aprendizagem digital empacotada?

A Ásia-Pacífico está prevista para registrar um CAGR de 12,6% até 2030.

Por que as empresas preferem módulos em ritmo próprio?

Eles se alinham com padrões de trabalho flexíveis e atualmente detêm 60,6% de participação de mercado.

Qual formato de conteúdo está crescendo mais rapidamente?

Ativos de Simulação/RV e RA, avançando a um CAGR de 14,2%.

Quão concentrada é a concorrência entre fornecedores?

As cinco principais empresas controlam pouco mais da metade da receita, indicando concentração moderada.

Página atualizada pela última vez em: