Tamaño y Participación del Mercado de Comercio Electrónico de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

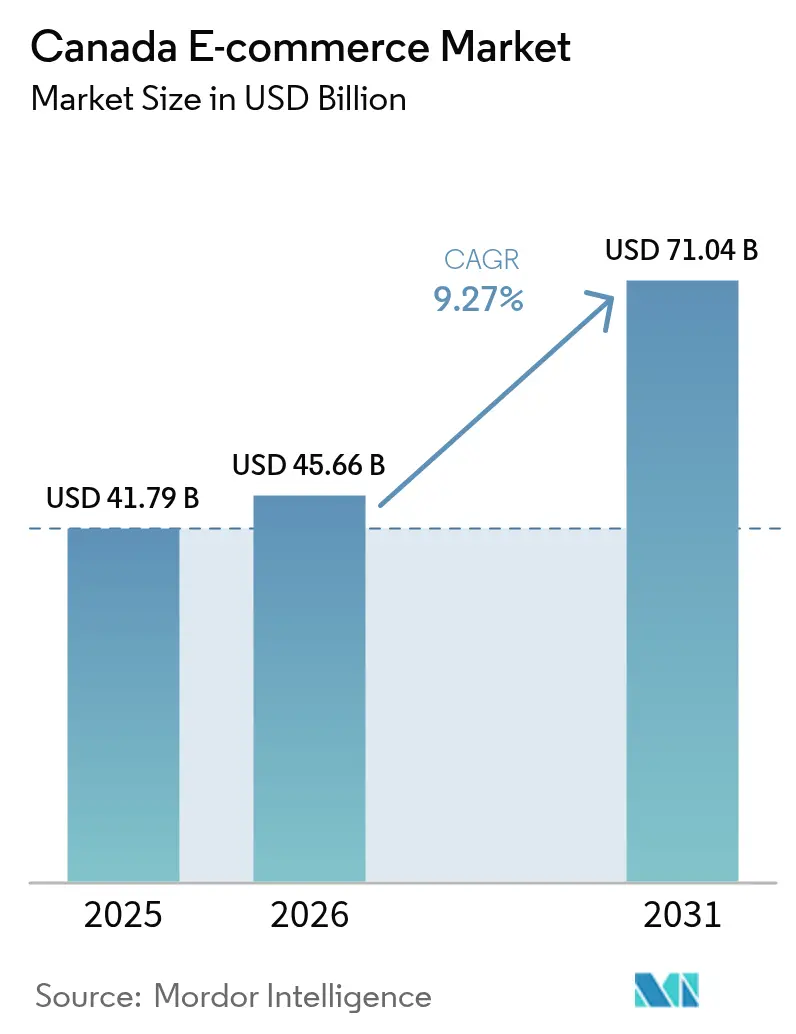

| Tamaño del mercado en el año base (2025) | 41.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 45.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Electrónico de Canadá por Mordor Intelligence

El tamaño del mercado de comercio electrónico de Canadá fue valorado en USD 41.790 millones en 2025 y se estima que crecerá desde USD 45.660 millones en 2026 hasta alcanzar USD 71.040 millones en 2031, a una CAGR del 9,27% durante el período de previsión (2026-2031). La adopción constante de teléfonos inteligentes, las promesas de entrega más rápidas y los incentivos gubernamentales están redefiniendo las expectativas de los compradores al tiempo que atraen a más comerciantes en línea. Las integraciones de comercio social, las capacidades de idioma localizado y la diversificación de pagos están ampliando aún más el alcance y la conversión. La intensificación de la competencia está motivando inversiones en redes de microfulfillment y capacidades de última milla que acortan los plazos de entrega. Mientras tanto, los cambios regulatorios en materia de privacidad y aranceles transfronterizos están obligando a las empresas a recalibrar sus estrategias de datos y cadenas de suministro para mantener la resiliencia de los márgenes. En conjunto, estas fuerzas apuntan a un mercado de comercio electrónico de Canadá que está entrando en una fase de escala donde la excelencia omnicanal y logística determina las ganancias de participación.

Conclusiones Clave del Informe

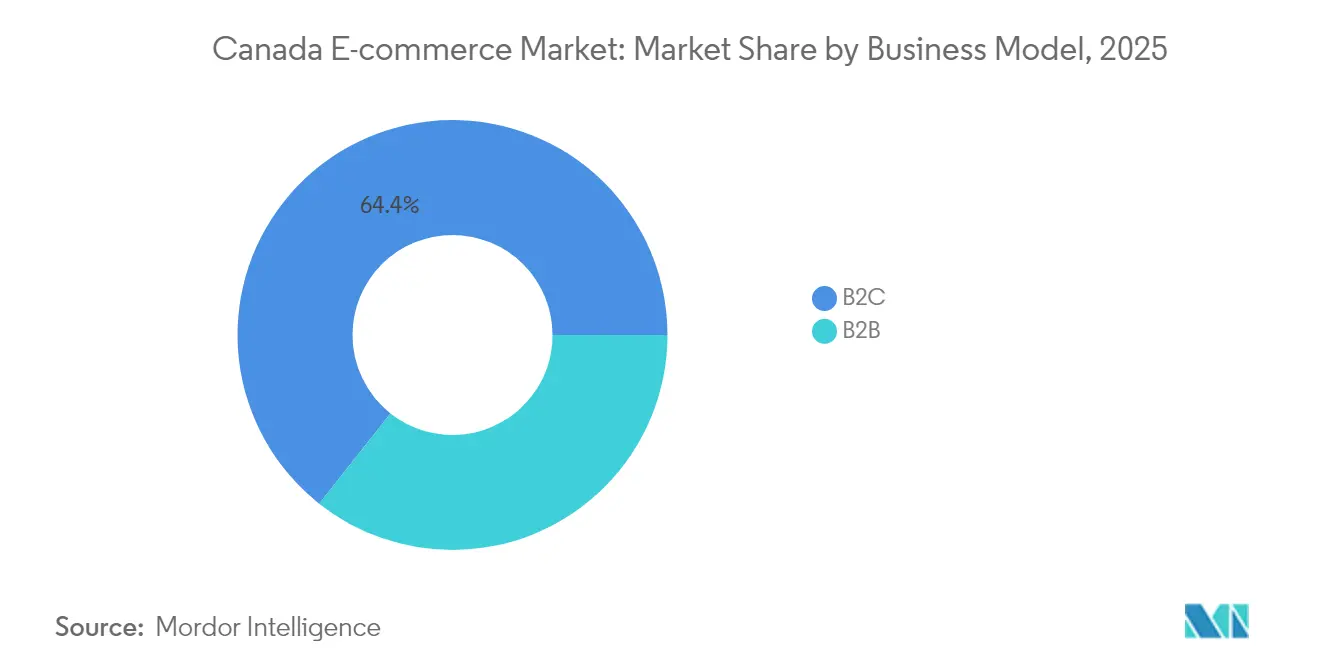

- Por modelo de negocio, el segmento B2C lideró con el 64,35% de la participación del mercado de comercio electrónico de Canadá en 2025, mientras que se proyecta que el B2B se expanda a una CAGR del 12,17% hasta 2031.

- Por tipo de dispositivo, la computadora de escritorio/portátil representó el 54,28% del tamaño del mercado de comercio electrónico de Canadá en 2025; los teléfonos inteligentes avanzan a una CAGR del 17,62% entre 2026 y 2031.

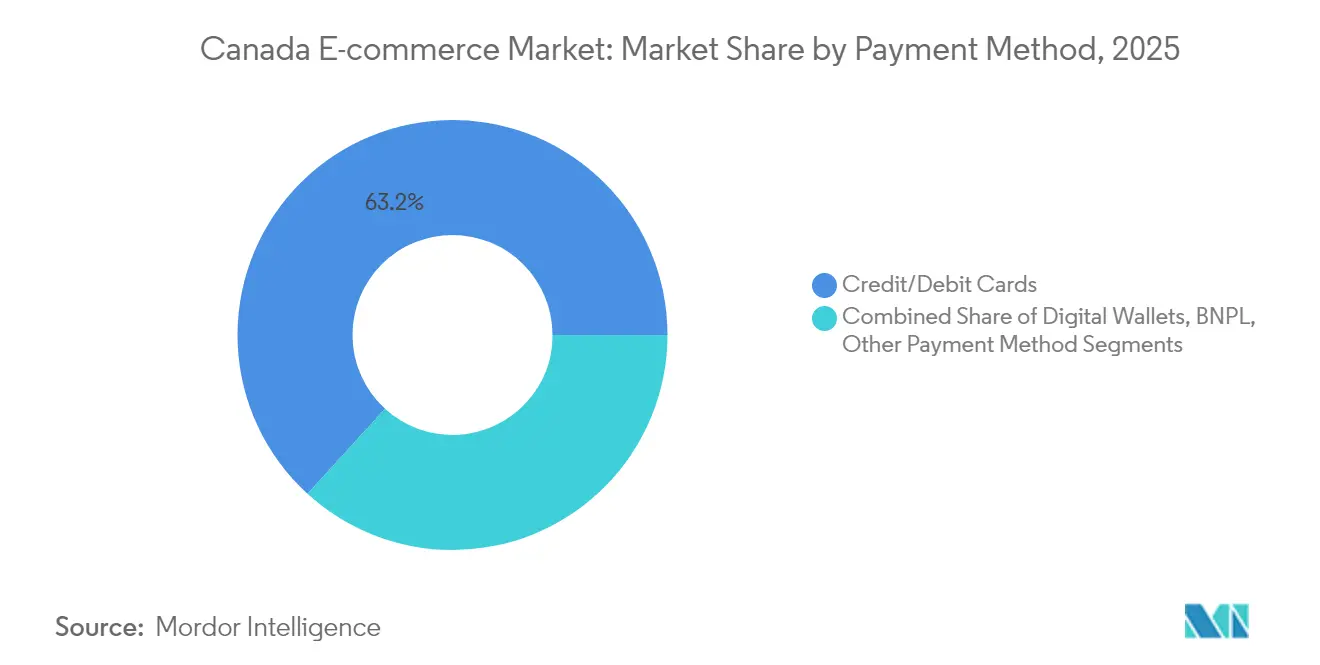

- Por método de pago, las tarjetas de crédito/débito representaron el 63,22% del tamaño del mercado de comercio electrónico de Canadá en 2025, con soluciones BNPL creciendo a una CAGR del 18,82% hasta 2031.

- Por categoría de producto, la electrónica de consumo representó el 17,62% del tamaño del mercado de comercio electrónico de Canadá en 2025, mientras que la belleza y el cuidado personal crece a una CAGR del 14,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Comercio Electrónico de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de las Promociones de Entrega en el Mismo Día en el Núcleo Urbano de Ontario | +2.5% | Ontario (Toronto, Ottawa, Hamilton), Quebec (Montreal) | Corto plazo (≤ 2 años) |

| Adopción Acelerada de Interac en Línea y Débito Sin Contacto entre la Generación Z | +2.2% | Nacional, con mayor penetración en centros urbanos | Mediano plazo (2-4 años) |

| Redes de Microfulfillment entre EE. UU. y Canadá Reducen los Plazos de Entrega Transfronterizos | +1.8% | Provincias fronterizas (Ontario, Quebec, Columbia Británica) | Mediano plazo (2-4 años) |

| Subvenciones Federales de "Adopción Digital" que Impulsan la Creación de Tiendas en Línea para Pymes | +1.5% | Nacional, con mayor impacto en centros urbanos más pequeños | Corto plazo (≤ 2 años) |

| Herramientas de Experiencia del Cliente Multilingüe Impulsadas por IA que Amplían las Tasas de Conversión en Quebec | +1.2% | Quebec, con efecto secundario en otras regiones bilingües | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de las Promociones de Entrega en el Mismo Día

La entrega en el mismo día ha pasado de ser un extra premium a una expectativa básica en Toronto, Ottawa y Montreal. Los minoristas que adoptan el servicio reportan incrementos de ingresos del 10% y ganancias del 80% en satisfacción del cliente, ya que la economía de densidad reduce los costos por entrega entre un 15-20% desde 2024.[1]Supply Chain Brain, "Aumentos de Tarifas de Paquetería a Observar en 2024," supplychainbrain.com Los centros de microfulfillment integrados en propiedades de uso mixto aceleran ahora los ciclos de pedidos al tiempo que reducen los kilómetros de transporte de larga distancia, liberando capital de trabajo inmovilizado en almacenes regionales. Los promotores inmobiliarios reservan cada vez más espacio logístico para capturar esta demanda. El beneficio estratégico se extiende a la economía de adquisición porque los compradores perciben la velocidad de entrega como un indicador de fiabilidad, impulsando la preferencia de marca en categorías saturadas. A medida que más comerciantes mejoran sus capacidades de última milla, el mercado de comercio electrónico de Canadá será testigo de una amplia paridad de nivel de servicio que desplazará la competencia hacia el surtido, la fidelización y el precio.

Adopción Acelerada de Interac en Línea y Débito Sin Contacto

La preferencia de la Generación Z por los pagos basados en débito está acelerando los volúmenes de Interac en línea y débito sin contacto, con un aumento del 27% en 2024.[2]Statistics Canada, "Comercio Minorista, diciembre de 2024," statcan.gc.ca Las opciones vinculadas a tarjetas contribuyen ahora a reducir el abandono del carrito, con comerciantes que registran un 22% menos de carritos abandonados tras integrar botones de pago de Interac. El predominio del débito también está reduciendo la rotación en los modelos de suscripción, ya que la financiación directa desde la cuenta reduce las cancelaciones involuntarias vinculadas al vencimiento de tarjetas de crédito. El cambio de comportamiento está impulsando a las pasarelas de pago a incorporar verificaciones de saldo en tiempo real y seguridad mediante tokenización, mejorando así la confianza. A mediano plazo, los proveedores de pago capaces de agrupar débito, BNPL y canales de banca abierta en una única plataforma obtendrán una ventaja competitiva a medida que el mercado de comercio electrónico de Canadá priorice la liquidación fluida y de bajo costo.

Redes de Microfulfillment entre EE. UU. y Canadá

Los plazos de entrega transfronterizos se han reducido de hasta 10 días a menos de 3 días en los corredores prioritarios después de que los minoristas colocaran inventario en micronodos a ambos lados de la frontera.[3]Visigistics, "Cambios Importantes en la Sección 321 De Minimis," visigistics.com Las suspensiones de aranceles libres de impuestos de la Sección 321 para paquetes de origen canadiense que ingresan a EE. UU. intensifican la necesidad de inventario en el mercado local, motivando a los vendedores canadienses a arrendar espacio de almacén en EE. UU. Los proveedores de logística de terceros ofrecen experiencia aduanera y transporte compartido, reduciendo los costos de entrega mientras protegen las promesas de entrega. La mayor velocidad hace que los surtidos estadounidenses sean más atractivos para los compradores canadienses y viceversa, impulsando ventas incrementales en ambos extremos. Se espera que el desarrollo del microfulfillment transfronterizo mantenga al mercado de comercio electrónico de Canadá competitivo frente a los rivales estadounidenses que ya ofrecen entrega en uno y dos días a nivel nacional.

Subvenciones Federales de Adopción Digital

El Programa de Adopción Digital de Canadá distribuyó subvenciones de hasta CAD 15.000 (USD 11.100) a más de 15.000 pymes, catalizando el lanzamiento de tiendas en línea y pilas tecnológicas integradas. Los beneficiarios reportan incrementos de ventas del 32% en seis meses al agregar inventario en tiempo real, pasarelas de pago modernas e integraciones de CRM. Los comerciantes urbanos y suburbanos más pequeños son los principales receptores, reduciendo las brechas digitales regionales. El marco de subvenciones exige compromisos de asesoramiento que incorporan hojas de ruta digitales a largo plazo en lugar de soluciones de una sola función. En consecuencia, se espera que el programa amplíe la base total de vendedores potenciales, añadiendo nuevo surtido al mercado de comercio electrónico de Canadá e intensificando la fragmentación de categorías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Persistentemente Elevados de Banda Ancha Rural en el Atlántico Canadiense | -1.6% | Provincias del Atlántico (Nueva Escocia, Nuevo Brunswick, PEI, Terranova) | Largo plazo (≥ 4 años) |

| Los Recargos de Logística de Devoluciones en Artículos Voluminosos Frenan el Mercado | -1.3% | Nacional, con mayor impacto en áreas remotas | Mediano plazo (2-4 años) |

| Aumento del Gasto en Cumplimiento de la Ley de Privacidad bajo la CPPA y el Proyecto de Ley 64 de Quebec | -1.1% | Nacional, con impacto concentrado en Quebec | Mediano plazo (2-4 años) |

| Estructuras de Tarifas de Mercados Estadounidenses Intensificadas que Comprimen los Márgenes | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costos Persistentemente Elevados de Banda Ancha Rural en el Atlántico Canadiense

Los hogares rurales del Atlántico canadiense pagan un 42% más por internet pero aún enfrentan velocidades más lentas, lo que mantiene la participación en compras en línea un 37% por debajo del promedio nacional. Aunque el Fondo Universal de Banda Ancha de Ottawa de USD 3.225 millones tiene como objetivo una cobertura de alta velocidad del 100% para 2030, la economía de la última milla sigue siendo desafiante. Los minoristas que atienden estas regiones enfrentan mayores recargos de entrega y tiempos de tránsito más largos que deterioran la experiencia del cliente. La brecha digital limita la demanda potencial en categorías como comestibles y artículos voluminosos que dependen de una conectividad fiable para la programación y el seguimiento. Hasta que las inversiones en infraestructura se completen, el mercado de comercio electrónico de Canadá exhibirá un crecimiento a dos velocidades que favorece los corredores urbanos sobre las comunidades rurales costeras.

Recargos de Logística de Devoluciones en Artículos Voluminosos

Los transportistas de paquetería aumentaron las tarifas base en un 5,9% en 2024, y los recargos por artículos de gran tamaño subieron aún más, elevando los costos totales de envío en más del 20% en 25 meses. Los minoristas de muebles, electrodomésticos y bricolaje enfrentan un dilema estratégico: absorber los costos o arriesgar la conversión al trasladarlos al cliente. Las expectativas de los consumidores de devoluciones gratuitas intensifican la presión sobre los márgenes. En respuesta, los comerciantes implementan configuradores de realidad aumentada y filtros de dimensiones detallados que reducen las devoluciones por incompatibilidad en porcentajes de dos dígitos. A pesar de estas medidas de mitigación, los elevados gastos de logística inversa limitarán el crecimiento en las categorías de artículos voluminosos y moderarán la CAGR general del mercado de comercio electrónico de Canadá a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: El B2B Exhibe una Migración Digital Acelerada

El segmento B2C representó el 64,35% del mercado de comercio electrónico de Canadá en 2025, lo que subraya su arraigada adopción por parte de los consumidores. Sin embargo, el canal B2B registra una CAGR del 12,17% de 2026 a 2031, muy por encima del ritmo del mercado total. Los departamentos de compras están migrando hacia flujos de trabajo digitales que integran búsqueda de catálogos, automatización de órdenes de compra y controles presupuestarios. Los mercados verticales para construcción, atención médica y suministros industriales simplifican el descubrimiento de proveedores y la validación del cumplimiento normativo. Las funciones de reabastecimiento por suscripción y catálogos punch-out replican la comodidad del consumidor, reduciendo las brechas de experiencia entre las compras empresariales y personales.

El crecimiento del B2C persiste a medida que los embudos de comercio social y los modelos de venta directa al consumidor profundizan el compromiso. Los lanzamientos liderados por influenciadores y las membresías comunitarias fidelizan a los compradores recurrentes. Mientras tanto, los portales B2B adoptan módulos de previsión de demanda basados en IA que alinean las compras con los calendarios de producción, reduciendo las roturas de stock y los excesos de pedidos. La convergencia de expectativas está llevando a arquitecturas de plataforma unificadas que sirven a ambos perfiles con interfaces basadas en roles, ampliando así el volumen total potencial en el mercado de comercio electrónico de Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dispositivo: Los Teléfonos Inteligentes Cierran la Brecha de Conversión

Las computadoras de escritorio representaron el 54,28% de las transacciones en 2025, pero los teléfonos inteligentes crecen a una CAGR del 17,62%, redefiniendo las prioridades de comercialización. Las aplicaciones web progresivas ofrecen ahora un rendimiento casi nativo, reduciendo la histórica brecha de conversión de 2,3x entre escritorio y móvil a 1,4x. Las billeteras móviles como Apple Pay y Google Pay reducen la fricción en el proceso de pago y aumentan la conversión en un 28% cuando están habilitadas. El comercio por voz y las compras desde dispositivos conectados representan menos del 5% de los pedidos, pero señalan un futuro panorama multimodal.

Los minoristas que optimizan las imágenes de productos, la navegación con una sola mano y el inicio de sesión biométrico obtienen una participación desproporcionada del gasto entre los segmentos más jóvenes. La visibilidad del inventario adaptada a la geolocalización apoya la recogida y entrega de último momento, impulsando las compras por impulso. A medida que la penetración de los teléfonos inteligentes se acerca a la saturación, el crecimiento incremental dependerá de reducciones de latencia y una personalización en tiempo real más rica que aproveche los sensores del dispositivo, consolidando la centralidad del móvil en el mercado de comercio electrónico de Canadá.

Por Método de Pago: El BNPL Cataliza Valores de Cesta Más Elevados

Las tarjetas de crédito/débito mantuvieron una participación de mercado del 63,22% en 2025. El BNPL, aunque incipiente, escala a una CAGR del 18,82% y se prevé que alcance USD 13.450 millones en valor de transacciones para 2031. Los comerciantes que anuncian BNPL en las páginas de producto observan que los valores de cesta aumentan entre un 30-45% a medida que los consumidores amortizan compras de mayor valor. Las billeteras digitales ocupan el segundo lugar en popularidad, especialmente en móvil, combinando seguridad mediante tokenización con la facilidad de un solo toque. Los pagos de banca abierta están en fase piloto, pero prometen menores comisiones de intercambio y liquidación instantánea.

El escrutinio regulatorio de la Agencia del Consumidor Financiero de Canadá está impulsando a los proveedores a clarificar las estructuras de tarifas y los calendarios de reembolso. No obstante, los términos flexibles resuenan entre los compradores conscientes del presupuesto, lo que sugiere una expansión sostenida de dos dígitos. Los comerciantes que adoptan la orquestación multirail pueden enrutar las transacciones por costo y riesgo, optimizando el margen neto al tiempo que satisfacen las preferencias de los compradores en todo el mercado de comercio electrónico de Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría de Producto B2C: La Belleza Lidera el Impulso de Crecimiento

La electrónica de consumo se mantuvo como la categoría más grande con una participación del 17,62% en 2025, alineada con los elevados precios de venta promedio y los frecuentes ciclos de actualización. La belleza y el cuidado personal, sin embargo, es la de mayor crecimiento con una CAGR del 14,12% hasta 2031, impulsada por la prueba virtual y las suscripciones de reabastecimiento. El contenido generado por usuarios en plataformas sociales impulsa el descubrimiento, con el 54% de las transacciones de belleza influenciadas por los feeds sociales.

La moda y la ropa combaten las altas tasas de devolución mediante herramientas de tallas con IA que reducen los errores de talla en un 23%, mientras que los proveedores de kits de comida mantienen el impulso de la era pandémica a través de la personalización de menús curados. Los minoristas de muebles aprovechan la realidad aumentada para visualizar el ajuste y el color, reduciendo los costos de flete por devoluciones. La experiencia optimizada de cada vertical subraya el cambio hacia propuestas de valor especializadas dentro del mercado de comercio electrónico de Canadá.

Análisis Geográfico

Ontario y Quebec controlan el 64,18% del valor de las transacciones en 2025, respaldados por densas poblaciones y una sólida cobertura de fibra óptica. Los centros urbanos como Toronto, Montreal y Ottawa muestran niveles de penetración comparables a los principales metros de EE. UU. Columbia Británica y Alberta forman el siguiente nivel, con sesgos de categoría impulsados por el estilo de vida hacia equipos para actividades al aire libre y bienestar. Las compras transfronterizas se mantienen elevadas en las provincias fronterizas, donde los tiempos de entrega desde los centros de microfulfillment de EE. UU. promedian dos días. La reciente suspensión de aranceles ha impulsado a los vendedores canadienses a almacenar inventario en EE. UU. para proteger los tiempos de entrega competitivos.

El Proyecto de Ley 96 de Quebec exige la paridad del idioma francés en todos los puntos de contacto digitales para junio de 2025, impactando a 250.000 empresas. Los costos de cumplimiento están fomentando la adopción de herramientas de traducción con IA y de experiencia del cliente bilingüe que aumentan la conversión en un 35% entre los compradores francófonos. La escasa conectividad del Atlántico canadiense suprime la adopción, aunque las iniciativas federales de banda ancha prometen un incremento gradual después de 2026. Las provincias de las praderas exhiben una sólida adquisición electrónica de equipos agrícolas, lo que ilustra la especialización regional.

Surgen bolsas de crecimiento en ciudades de segundo nivel donde las ventajas del costo de vida atraen flujos de población. Los minoristas que adaptan sus surtidos y su logística a estos matices locales ganan terreno. En consecuencia, el mercado de comercio electrónico de Canadá demuestra un mosaico de microdinámicas que requieren planes de comercialización específicos por provincia.

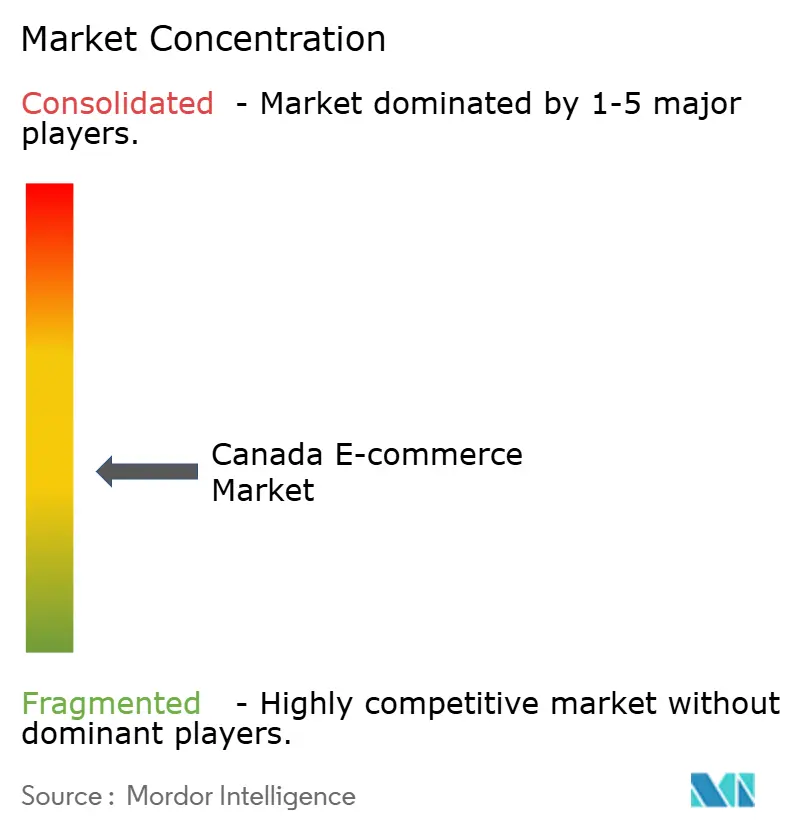

Panorama Competitivo

Los cinco principales actores concentran alrededor del 40% de la participación, lo que indica una concentración moderada. Amazon Canada lidera con una propuesta de valor impulsada por Prime que fideliza a los clientes a través de envíos rápidos y medios exclusivos. Walmart y Costco aprovechan sus tiendas físicas como nodos de inventario avanzado, reduciendo los costos de última milla y habilitando la recogida en el mismo día. El ágil modelo de recogida en la acera de Canadian Tire convierte su amplia combinación de categorías en un cumplimiento rápido, apoyando sus ambiciones omnicanal.

La adquisición de Deliverr por parte de Shopify por USD 2.100 millones fortalece su red de cumplimiento, ofreciendo a los comerciantes cobertura de entrega en dos días a nivel nacional y desafiando la ventaja logística de Amazon. Los grandes actores establecidos invierten en centros de distribución habilitados con robótica para aumentar el rendimiento y reducir los costos por unidad. Los comerciantes verticales especializados capitalizan la experiencia en el dominio y los surtidos curados para atraer a consumidores entusiastas. Los nativos del comercio social utilizan coaliciones de influenciadores y comercio de contenidos para eludir la publicidad tradicional, ganando rápido reconocimiento de marca.

La regulación de privacidad y los mandatos de idioma añaden nuevas variables competitivas. Las empresas con marcos de cumplimiento escalables y plataformas bilingües obtienen una entrada más rápida en Quebec y en los segmentos sensibles a los datos. A medida que las capacidades tecnológicas y de última milla convergen, la diferenciación se orienta hacia los ecosistemas de fidelización, las marcas propias curadas y los compromisos de sostenibilidad, configurando la próxima fase del mercado de comercio electrónico de Canadá.

Líderes de la Industria del Comercio Electrónico de Canadá

Amazon.com Canada Ltd.

Walmart Canada Corp.

Costco Wholesale Canada Ltd.

Home Depot of Canada Inc.

Apple Canada Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Shopify adquirió Deliverr por USD 2.100 millones, asegurando el cumplimiento de entrega en dos días a nivel nacional que mejora la conversión de los comerciantes y reduce las brechas de velocidad de entrega con Amazon.

- Marzo de 2025: Amazon Canada comprometió USD 1.200 millones para tres instalaciones de robótica en Ontario y Columbia Británica, con el objetivo de ampliar la profundidad del inventario y acortar los plazos de entrega para los miembros Prime.

- Febrero de 2025: Walmart Canada introdujo un modelo de Entrega como Servicio, monetizando su red logística al ofrecer soluciones de última milla en el mismo día a vendedores externos que se dirigen a compradores urbanos.

- Enero de 2025: Canadian Tire destinó USD 300 millones para mejoras digitales que incluyen búsqueda con IA y una experiencia de usuario móvil mejorada, acelerando la integración omnicanal en toda su cadena minorista.

Alcance del Informe del Mercado de Comercio Electrónico de Canadá

El comercio electrónico es la compra y venta de bienes y servicios a través de Internet mediante compras en línea. Sin embargo, este término se utiliza a menudo para describir los esfuerzos de un vendedor por vender productos directamente a los consumidores. Comienza cuando los clientes potenciales conocen un producto, lo compran, lo utilizan y, idealmente, mantienen una lealtad duradera como clientes. El alcance del informe incluye tamaños de mercado y previsiones para el comercio electrónico B2B y B2C.

El mercado de comercio electrónico de Canadá está segmentado por comercio electrónico B2C (belleza y cuidado personal, electrónica de consumo, moda y ropa, alimentos y bebidas, y muebles y hogar) y comercio electrónico B2B. Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| B2C |

| B2B |

| Teléfono Inteligente / Móvil |

| Computadora de Escritorio y Portátil |

| Otros Tipos de Dispositivos |

| Tarjetas de Crédito / Débito |

| Billeteras Digitales |

| BNPL |

| Otro Método de Pago |

| Belleza y Cuidado Personal |

| Electrónica de Consumo |

| Moda y Ropa |

| Alimentos y Bebidas |

| Muebles y Hogar |

| Juguetes, Bricolaje y Medios |

| Otras Categorías de Productos |

| Por Modelo de Negocio | B2C |

| B2B | |

| Por Tipo de Dispositivo | Teléfono Inteligente / Móvil |

| Computadora de Escritorio y Portátil | |

| Otros Tipos de Dispositivos | |

| Por Método de Pago | Tarjetas de Crédito / Débito |

| Billeteras Digitales | |

| BNPL | |

| Otro Método de Pago | |

| Por Categoría de Producto B2C | Belleza y Cuidado Personal |

| Electrónica de Consumo | |

| Moda y Ropa | |

| Alimentos y Bebidas | |

| Muebles y Hogar | |

| Juguetes, Bricolaje y Medios | |

| Otras Categorías de Productos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de comercio electrónico de Canadá?

El mercado está valorado en USD 45.660 millones en 2026 y está en camino de alcanzar USD 71.040 millones para 2031.

¿Qué segmento se expande más rápidamente dentro del mercado de comercio electrónico de Canadá?

El canal B2B crece a una CAGR del 12,17%, superando la CAGR del 9,27% del mercado en general.

¿Con qué rapidez crece el comercio móvil?

Las transacciones basadas en teléfonos inteligentes avanzan a una CAGR del 17,62%, erosionando el dominio histórico de las computadoras de escritorio.

¿Qué método de pago muestra el mayor impulso de crecimiento?

Las soluciones de Compra Ahora Paga Después escalan a una CAGR del 18,82% y están elevando los valores promedio de los pedidos hasta en un 45%.

¿Qué tan concentrado está el panorama competitivo?

Las cinco principales empresas concentran alrededor del 40% de la participación de mercado, lo que indica una concentración moderada y espacio para participantes especializados.

¿Cómo están influyendo las subvenciones gubernamentales en la adopción del comercio electrónico por parte de las pequeñas empresas?

Las subvenciones del Programa de Adopción Digital de Canadá de hasta CAD 15.000 han ayudado a más de 15.000 pymes a lanzar o mejorar tiendas en línea, impulsando incrementos promedio de ventas del 32% en seis meses.

Última actualización de la página el: