Tamaño y Participación del Mercado de Banca Central

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

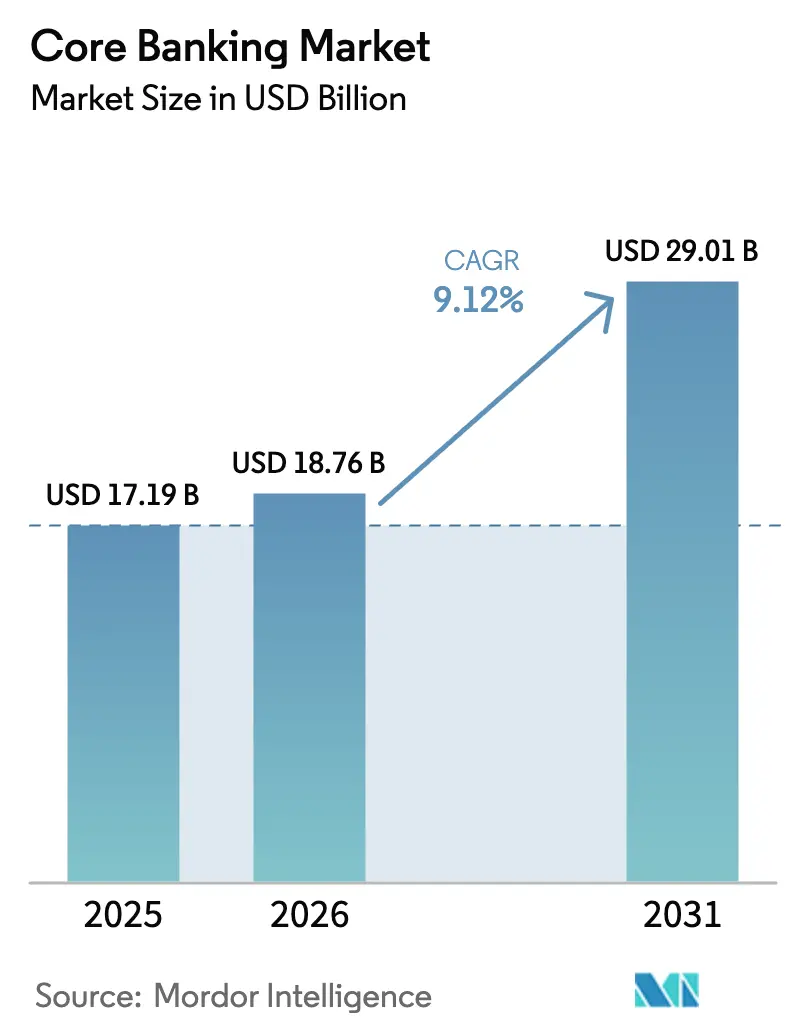

| Tamaño del Mercado (2026) | 18.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

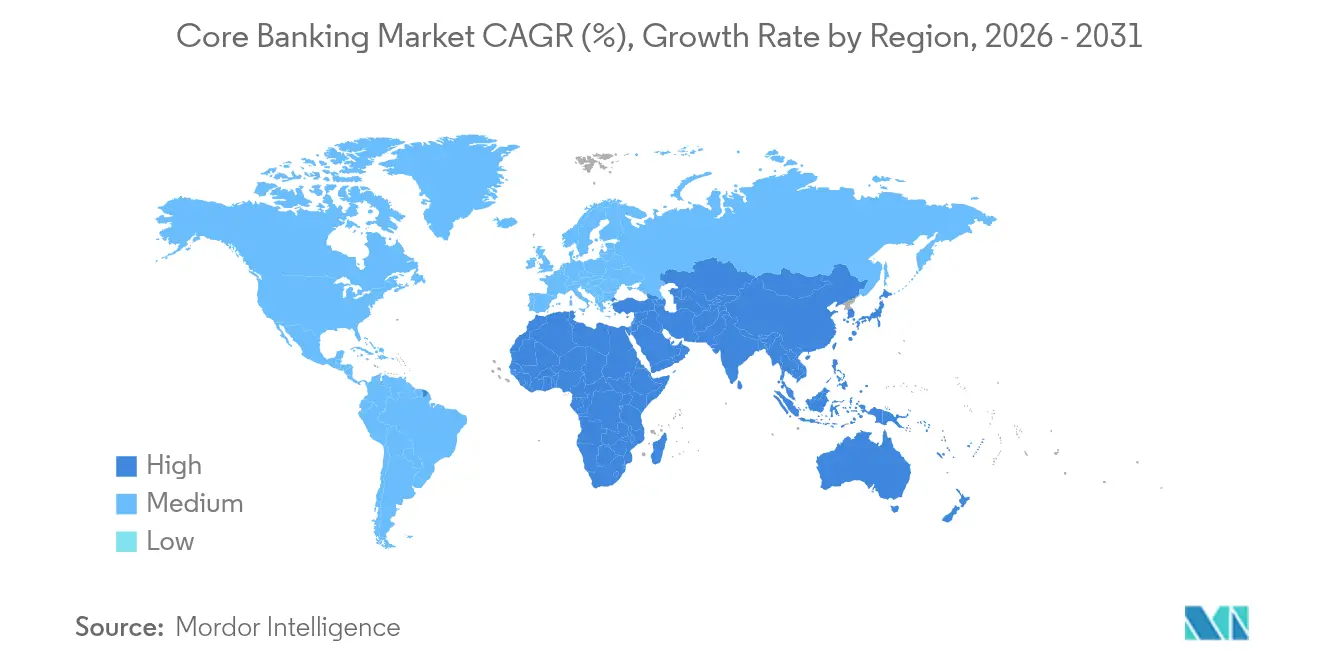

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banca Central por Mordor Intelligence

Se espera que el tamaño del mercado de banca central crezca de 17,19 mil millones de USD en 2025 a 18,76 mil millones de USD en 2026 y se prevé que alcance los 29,01 mil millones de USD en 2031 a una CAGR del 9,12% durante el período 2026-2031. Los ejecutivos bancarios consideran que las plataformas modernas basadas en API son fundamentales para competir con los actores digitales, y muchas instituciones están programando sus programas de transformación en torno a los plazos de fin de soporte de los mainframes. La expansión de dos dígitos de Asia-Pacífico, los mandatos de pagos en tiempo real en América del Norte y los incentivos de los hiperescaladores a nivel mundial están acelerando la demanda de núcleos nativos en la nube y basados en microservicios. Al mismo tiempo, la escasez de talento en la replatformización de COBOL a Java, los requisitos de residencia de datos y las preocupaciones sobre el bloqueo de proveedores están obligando a muchos bancos a adoptar estrategias de modernización por fases o híbridas. La creciente rivalidad entre los actores establecidos y los proveedores exclusivamente en la nube está ampliando el espectro de soluciones, pero incrementando los requisitos de diligencia debida para la flexibilidad a largo plazo.

Conclusiones Clave del Informe

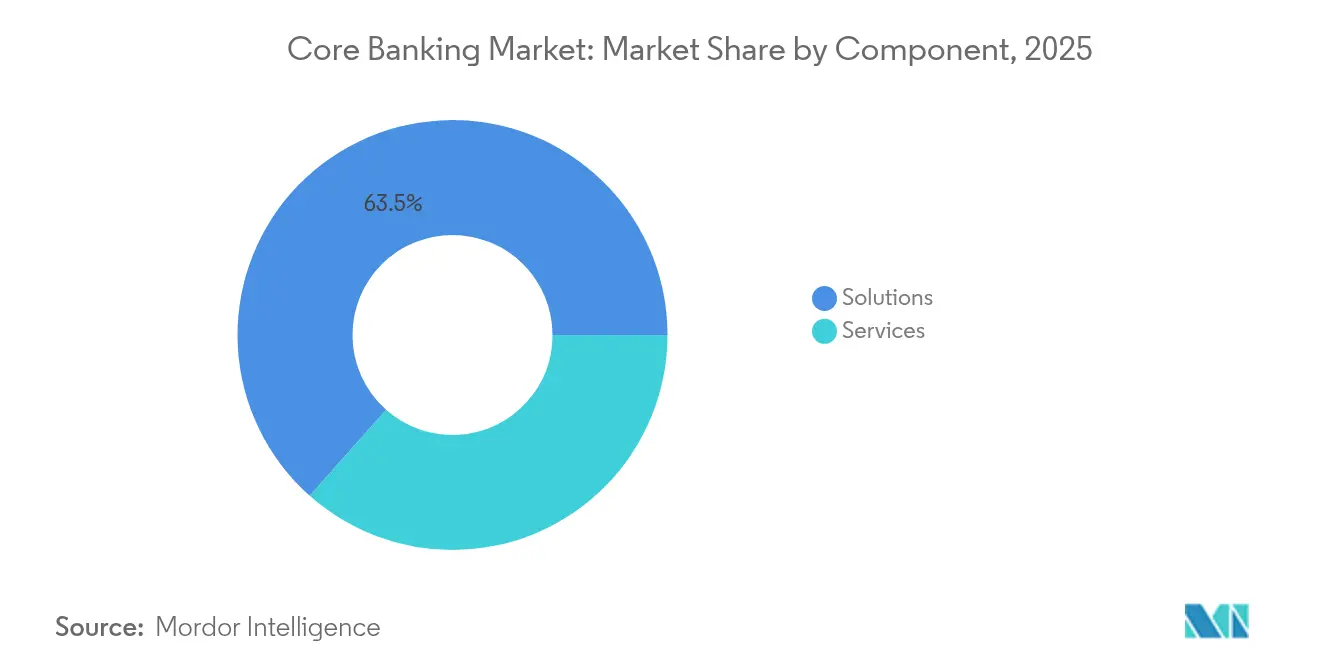

- Por componente, las Soluciones representaron el 63,45% de la participación del mercado de banca central en 2025, mientras que se prevé que los Servicios se expandan a una CAGR del 12,12% hasta 2031.

- Por modo de implementación, el modelo local representó el 70,20% del tamaño del mercado de banca central en 2025; se proyecta que la nube crezca a una CAGR del 16,7% entre 2026-2031.

- Por tipo de solución, los Núcleos de Banca Minorista lideraron con una participación de ingresos del 45,30% en 2025; los Núcleos de Banca Corporativa/Comercial avanzan a una CAGR del 12,05% hasta 2031.

- Por usuario final, los bancos representaron el 73,20% de la participación del mercado de banca central en 2025, mientras que las fintechs y otras entidades no bancarias están proyectadas para expandirse a una CAGR del 14,78% hasta 2031.

- Por geografía, América del Norte representó el 31,70% del tamaño del mercado de banca central en 2025; se prevé que Asia-Pacífico registre la CAGR regional más alta del 13,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Banca Central

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de API Abiertas que Aceleran la Modernización de la Banca Central en Europa y Asia-Pacífico | +2.1% | Europa, Asia-Pacífico, con efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Pagos en Tiempo Real (ISO 20022, FedNow) que Impulsan la Adopción de Microservicios en América del Norte | +1.8% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proliferación de Neobancos en Asia Emergente y América Latina que Impulsa la Demanda de Núcleos SaaS | +1.5% | Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| Fin de Soporte de Mainframes (2027-29) que Impulsa la Sustitución de Núcleos en Bancos de Nivel 1 | +1.3% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Incentivos de Migración de Hiperescaladores (AWS, Azure) que Reducen el TCO para Núcleos en la Nube | +1.2% | Global | Corto plazo (≤ 2 años) |

| Expansión de la Banca Compatible con la Sharia en el CCG que Requiere Módulos de Núcleo Dedicados | +0.7% | Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de API Abiertas que Aceleran la Modernización de la Banca Central en Europa y Asia-Pacífico

Las directivas de banca abierta, como PSD2 en Europa y marcos paralelos en Singapur y Australia, están obligando al 80% de las instituciones regionales a exponer servicios a través de API estandarizadas, empujando a los núcleos heredados hacia la obsolescencia. [1] Comité de Supervisión Bancaria de Basilea, "Informe sobre Banca Abierta e Interfaces de Programación de Aplicaciones," bis.org Los bancos están priorizando los reemplazos con enfoque API para capturar ingresos del ecosistema, pero también deben construir marcos de gobernanza para mitigar los nuevos riesgos de responsabilidad en torno al intercambio de datos.

Pagos en Tiempo Real que Impulsan la Adopción de Microservicios en América del Norte

El lanzamiento de FedNow y el aumento de los límites de transacción han llevado al 84% de los bancos estadounidenses a prever un incremento del 23% en los volúmenes de pagos instantáneos en tres años, impulsando la inversión en núcleos que procesan mensajes ISO 20022 las 24 horas del día, los 7 días de la semana. [2]RedCompass Labs, "Aumento de los Límites de RTP y FedNow Impulsa los Pagos Instantáneos," thepaypers.com Las arquitecturas componentizadas permiten lanzamientos de funciones más rápidos, posicionando a los innovadores para monetizar servicios de pago de valor añadido.

Proliferación de Neobancos en Asia Emergente y América Latina que Impulsa la Demanda de Núcleos SaaS

Los bancos exclusivamente digitales están escalando rápidamente en mercados con grandes poblaciones no bancarizadas. Los núcleos SaaS permiten a estos nuevos actores evitar grandes gastos de capital, y la investigación académica muestra que las ganancias de eficiencia se acumulan con el tiempo a pesar de los costos iniciales. Los reguladores están monitoreando el riesgo sistémico, pero para los proveedores, la base de clientes potenciales continúa ampliándose.

Fin de Soporte de Mainframes que Impulsa la Sustitución de Núcleos en Bancos de Nivel 1

Los cierres de soporte entre 2027-2029 y el aumento de los costos de mantenimiento de COBOL están obligando a las instituciones globales de Nivel 1 a trazar ahora sus hojas de ruta de modernización. La reducción del grupo de especialistas en COBOL aumenta el riesgo operativo, intensificando el argumento financiero para la migración.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración Heredada en Bancos Regionales de EE. UU. | -1.4% | América del Norte, con impacto moderado en Europa | Mediano plazo (2-4 años) |

| Escasez de Habilidades de Replatformización de COBOL a Java | -1.2% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Normas de Residencia de Datos que Ralentizan los Despliegues en la Nube Pública en África | -0.8% | África, con efecto secundario en Oriente Medio | Mediano plazo (2-4 años) |

| Preocupaciones sobre el Bloqueo de Proveedores con Arquitectura Propietaria | -1.1% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración Heredada en Bancos Regionales de EE. UU.

La mayoría de las instituciones medianas de EE. UU. siguen vinculadas a proveedores establecidos a pesar de puntuaciones de satisfacción por debajo del promedio, retrasando la modernización debido al alto riesgo de integración. Los costos de oportunidad aumentan a medida que los sistemas obsoletos inflan los gastos operativos y limitan la agilidad de los productos.

Escasez de Habilidades de Replatformización de COBOL a Java

La jubilación de programadores veteranos ha creado un cuello de botella: el 43% de las empresas aún ejecutan cargas de trabajo críticas en bases de código COBOL. Los bancos compiten por el escaso talento o dependen de socios de servicios, extendiendo los plazos y presupuestos de los proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan a las Soluciones en la Carrera de Crecimiento

Se prevé que los ingresos por Servicios aumenten a una CAGR del 12,12% a medida que las instituciones priorizan la experiencia en implementación para migraciones complejas, mientras que las Soluciones retienen el 63,45% del gasto de 2025. La adopción de servicios gestionados también está impulsada por la escasez de talento señalada por las asociaciones del sector. El tamaño del mercado de banca central para los servicios se está expandiendo, por tanto, más rápido que las ventas de productos, lo que indica que la capacidad de ejecución se está convirtiendo en el principal diferenciador. Los modelos liderados por consultoría reducen el riesgo del proyecto, ayudan a los bancos a navegar el cumplimiento normativo y liberan al personal interno para tareas de mayor valor. Al mismo tiempo, los proveedores de software están incorporando herramientas de bajo código y componentes componibles para acortar los ciclos de implementación, manteniendo la demanda de soluciones incluso cuando los bancos asignan presupuestos más grandes a los socios. Los modelos de suscripción rentables y los contratos basados en resultados refuerzan aún más la trayectoria de crecimiento de los servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Aceleración de la Nube Remodela la Infraestructura Bancaria

El modelo local aún posee el 70,20% de las instalaciones en 2025 porque las cargas de trabajo de misión crítica y el escrutinio regulatorio favorecen el control directo. Sin embargo, la CAGR del 16,7% de la nube muestra que los responsables de la toma de decisiones ahora ven la elasticidad y la entrega rápida de funciones como algo estratégico. Las instituciones más grandes persiguen cada vez más estrategias multinube o híbridas para equilibrar los riesgos de residencia de datos y bloqueo de proveedores. Las regiones específicas del sector de los hiperescaladores y las capas de cumplimiento normativo eliminan los principales obstáculos para mover cargas de trabajo de núcleo, mientras que la contenedorización aporta agilidad similar a la nube a los centros de datos privados. La participación del mercado de banca central de las implementaciones en la nube continuará, por tanto, aumentando, aunque las recientes repatriaciones de cargas de trabajo destacan un cálculo coste-beneficio en maduración. En el futuro, las plataformas de orquestación capaces de unificar componentes locales y en la nube están destinadas a ganar tracción.

Por Tipo de Solución: Los Núcleos de Banca Corporativa Ganan Impulso

Los núcleos minoristas representaron el 45,30% de la participación de ingresos en 2025 debido a los altos volúmenes de transacciones de consumidores, sin embargo, la CAGR del 12,05% del segmento corporativo subraya la creciente demanda de capacidades sofisticadas de tesorería y financiación del comercio. Los clientes comerciales esperan análisis de flujo de caja en tiempo real, productos de préstamo configurables y servicios transfronterizos sin interrupciones, lo que impulsa a los bancos a modernizar los núcleos corporativos antes que las actualizaciones minoristas. Los análisis avanzados integrados en las nuevas plataformas mejoran la gestión de riesgos y permiten propuestas de asesoramiento personalizadas. Los núcleos minoristas también están evolucionando, integrando la gestión financiera personal impulsada por inteligencia artificial para retener la lealtad de los clientes. En general, los proveedores de soluciones que pueden armonizar los módulos minoristas y corporativos dentro de una única arquitectura probablemente capturen un crecimiento desproporcionado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Entidades No Bancarias Disrumpen el Paradigma Tradicional

Los bancos controlaron el 73,20% de las implementaciones de 2025, pero las fintechs, los procesadores de pagos y los proveedores de finanzas integradas están proyectados para registrar una CAGR del 14,78%. Estas empresas necesitan capacidades de núcleo robustas sin la carga de una licencia bancaria, recurriendo a ofertas SaaS modulares para una entrada rápida al mercado. El Banco de Pagos Internacionales observa que las asociaciones entre empresas tecnológicas y bancos con licencia están redefiniendo la prestación de servicios. La colaboración de Treasury Prime con KeyBank demuestra la estrategia: los especialistas en finanzas integradas aprovechan los balances regulados, mientras que los bancos monetizan la infraestructura de API. A medida que la regulación evoluciona, los proveedores de plataformas que ofrecen entornos listos para el cumplimiento normativo para entidades no bancarias ganarán ventaja competitiva.

Análisis Geográfico

América del Norte genera el 31,70% de los ingresos del mercado de banca central, anclado por urgentes programas de modernización de sistemas heredados entre los bancos regionales y comunitarios. El impulso de FedNow para los pagos instantáneos y las expectativas de los consumidores de disponibilidad continua del servicio están acortando los ciclos de actualización. Los datos de las encuestas muestran que, a pesar de la satisfacción mixta con los proveedores existentes, la mayoría de los bancos planean migraciones incrementales para mitigar el riesgo operativo, impulsando los ingresos por servicios. La escasez de talento en lenguajes heredados y el aumento de los costos de mainframe refuerzan aún más el mandato de modernización.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,02% hasta 2031, impulsada por la rápida digitalización, las iniciativas de inclusión financiera y el apoyo regulatorio a la banca abierta. Los bancos regionales se expanden hacia segmentos desatendidos utilizando núcleos nativos en la nube, mientras que los hiperescaladores globales construyen centros de datos locales para cumplir con los requisitos de soberanía. Las instituciones japonesas y surcoreanas están apuntando a los mercados del Sudeste Asiático para el crecimiento, a menudo a través de filiales digitales.

Oriente Medio y África está siendo testigo de lanzamientos acelerados de bancos digitales y un aumento en la adopción de las finanzas islámicas. Los bancos están invirtiendo en módulos compatibles con la Sharia para aprovechar los proyectados 7,5 billones de USD en activos islámicos para 2028. Mientras tanto, las instituciones africanas navegan por estrictos marcos de residencia de datos que requieren modelos de implementación híbridos, expandiéndose gradualmente a la nube completa a medida que madura la infraestructura de cumplimiento normativo local. En general, la diversificación regional de las huellas de los proveedores y las ofertas de cumplimiento normativo a medida están desbloqueando nuevos mercados potenciales.

Panorama Competitivo

El mercado de banca central exhibe una concentración moderada. Los proveedores establecidos como Temenos, Fiserv, FIS y Finastra mantienen amplias suites de productos y extensos ecosistemas de servicios, aprovechando la componentización incremental para ayudar a los clientes a modernizarse sin un reemplazo total. FIS aboga por la migración modular como una vía de menor riesgo y menor costo. Los competidores nativos en la nube —Thought Machine, Mambu y otros— se diferencian a través de arquitecturas de microservicios y ciclos de actualización rápidos, ganando implementaciones de neobancos en campo abierto y migraciones selectivas de campo marrón dirigidas a líneas de productos específicas.

Están surgiendo oportunidades en nichos especializados como la banca islámica y las finanzas integradas. La rápida expansión de la suite islámica de Tuum ilustra cómo la funcionalidad enfocada puede desbloquear nichos de alto crecimiento. La estrategia de los proveedores gira cada vez más en torno a la apertura de la plataforma: los mercados de API y los conectores fintech preintegrados se están convirtiendo en requisitos básicos para las grandes solicitudes de propuestas. Mientras tanto, la Reserva Federal de Kansas City señala que los proveedores de núcleos son fundamentales para habilitar los servicios de pagos instantáneos para los bancos comunitarios. [3]Reserva Federal de Kansas City, "El Papel de los Proveedores de Servicios de Banca Central en la Facilitación de los Pagos Instantáneos," kansascityfed.org

Los movimientos estratégicos en 2025 subrayan aún más los temas de consolidación y asociación. La adquisición planificada de Worldpay por parte de Global Payments por 22,7 mil millones de USD amplía la escala de procesamiento y la capacidad de venta cruzada, mientras que la alianza de Finastra con i2c profundiza las capacidades de emisión de tarjetas para los bancos de nivel medio. La adquisición de Sandbox Banking por parte de nCino mejora las herramientas de integración, reduciendo el tiempo de obtención de valor para los clientes. Estas maniobras señalan un impulso hacia la amplitud de la plataforma digital de extremo a extremo, posicionando a los proveedores para capturar ingresos recurrentes en funciones bancarias adyacentes.

Líderes del Sector de Banca Central

Oracle Corporation

Unisys Corporation

Capgemini SE

SAP SE

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Global Payments Inc. anunció acuerdos para adquirir Worldpay por 22,7 mil millones de USD, creando una entidad combinada que atenderá a más de 6 millones de clientes y procesará aproximadamente 3,7 billones de USD en volumen de pagos anualmente.

- Marzo de 2025: Finastra e i2c Inc. anunciaron una asociación estratégica para proporcionar soluciones de emisión de pagos a bancos y cooperativas de crédito de América del Norte, habilitando funciones como soporte de billetera digital y controles mejorados para titulares de tarjetas a través de conectividad API con la solución de núcleo Phoenix de Finastra.

- Febrero de 2025: nCino adquirió Sandbox Banking por 52,5 millones de USD para mejorar la conectividad de datos y agilizar las operaciones de bancos y cooperativas de crédito a través de una Plataforma de Integración como Servicio (iPaaS), ayudando a las instituciones financieras a superar los desafíos de integración y acelerar los plazos de los proyectos.

- Febrero de 2025: Treasury Prime amplió su red bancaria con KeyBank, mejorando las soluciones de banca integrada para fintechs a través de una plataforma confiable para programas fintech escalables, aprovechando la solución de gestión de cuentas virtuales de KeyBank.

Alcance del Informe Global del Mercado de Banca Central

La banca central abarca las plataformas tecnológicas que permiten a los bancos e instituciones financieras gestionar eficientemente las operaciones bancarias fundamentales, incluidos depósitos, retiros, préstamos, gestión de cuentas, pagos y una variedad de otros servicios.

El estudio rastrea los ingresos acumulados a través de la venta de soluciones de banca central por parte de varios actores en todo el mundo. También rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en el sector, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los distintos segmentos del mercado.

El mercado de banca central está segmentado por componente (solución y servicios), modo de implementación (local y nube), usuario final (bancos, instituciones financieras y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y previsiones del mercado en términos de valor (USD) para todos los segmentos anteriores.

| Soluciones |

| Servicios |

| Local |

| Nube |

| Núcleo de Banca Minorista |

| Núcleo de Banca Corporativa / Comercial |

| Otros Tipos de Soluciones |

| Bancos |

| Instituciones Financieras No Bancarias |

| Otros Usuarios Finales (Fintechs, Instituciones de Pago) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Componente | Soluciones | |

| Servicios | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Tipo de Solución | Núcleo de Banca Minorista | |

| Núcleo de Banca Corporativa / Comercial | ||

| Otros Tipos de Soluciones | ||

| Por Usuario Final | Bancos | |

| Instituciones Financieras No Bancarias | ||

| Otros Usuarios Finales (Fintechs, Instituciones de Pago) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido cambio hacia la implementación en la nube en el mercado de banca central?

Las regiones de hiperescaladores conformes con la normativa, los menores costos iniciales y la necesidad de entrega continua de funciones están empujando a los bancos hacia núcleos en la nube, que se prevé que crezcan a una CAGR del 16,7% hasta 2031.

¿Por qué los servicios están creciendo más rápido que las soluciones en el sector de banca central?

Las migraciones complejas requieren experiencia externa en implementación, lo que lleva a los bancos a asignar más presupuesto a servicios gestionados y profesionales, que se proyecta que se expandan a una CAGR del 12,12%.

¿Cuán significativa es la influencia de Asia-Pacífico en las futuras inversiones en banca central?

Asia-Pacífico registra la CAGR regional más alta del 13,02%, impulsada por lanzamientos de bancos digitales, mandatos de inclusión financiera y regulación de banca abierta favorable.

¿Qué desafíos ralentizan la modernización entre los bancos regionales de EE. UU.?

La complejidad de integración, los contratos con proveedores heredados y la escasez de habilidades de COBOL a Java disuaden a muchas instituciones medianas, restando un estimado de 1,4 puntos porcentuales a la CAGR del mercado.

¿Cómo están abordando los proveedores los requisitos de las finanzas islámicas?

Proveedores como Tuum y Finastra han lanzado módulos dedicados compatibles con la Sharia que automatizan los flujos de trabajo de participación en beneficios y transacciones respaldadas por activos para atender el mercado de finanzas islámicas proyectado en 7,5 billones de USD para 2028.

¿Qué papel desempeñan las entidades no bancarias en el crecimiento del mercado de banca central?

Las fintechs y los actores de finanzas integradas están adoptando núcleos SaaS para ofrecer servicios especializados sin licencias bancarias completas, expandiéndose a una CAGR del 14,78% y redefiniendo la dinámica competitiva.

Última actualización de la página el: