Tamaño y Participación del Mercado de Sopas Deshidratadas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

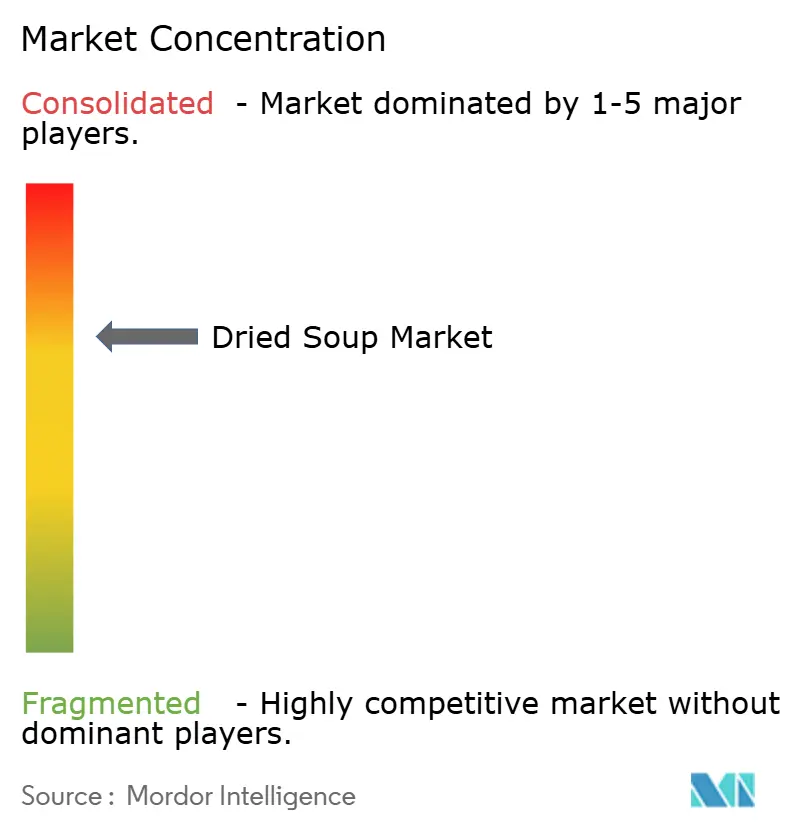

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sopas Deshidratadas por Mordor Intelligence

Se espera que el tamaño del mercado de sopas deshidratadas crezca de USD 6,71 mil millones en 2025 a USD 6,81 mil millones en 2026 y se prevé que alcance USD 7,33 mil millones en 2031 a una CAGR del 1,49% durante 2026-2031. Este patrón de crecimiento moderado señala una categoría madura en la que las marcas consolidadas compiten con consumidores que ahora examinan el precio, la nutrición y la transparencia de los ingredientes con la misma intensidad con que antes priorizaban la conveniencia. Las narrativas de autenticidad, las formulaciones orientadas a las plantas y las experiencias de venta minorista centradas en lo digital están redefiniendo el valor de las categorías, obligando a los actores establecidos a justificar su espacio en los estantes mediante propuestas diferenciadas. En paralelo, la urbanización impulsa una mayor demanda de comidas portátiles. Sin embargo, el mayor interés de los consumidores en la cocina y la mejora en la disponibilidad de alimentos frescos han reducido el consumo de productos alimenticios envasados. La competencia en el mercado ha trascendido las métricas tradicionales de concentración, ya que las empresas de nicho construyen fidelización de clientes mediante un posicionamiento de marca dirigido y modelos de distribución directa al consumidor.

Conclusiones Clave del Informe

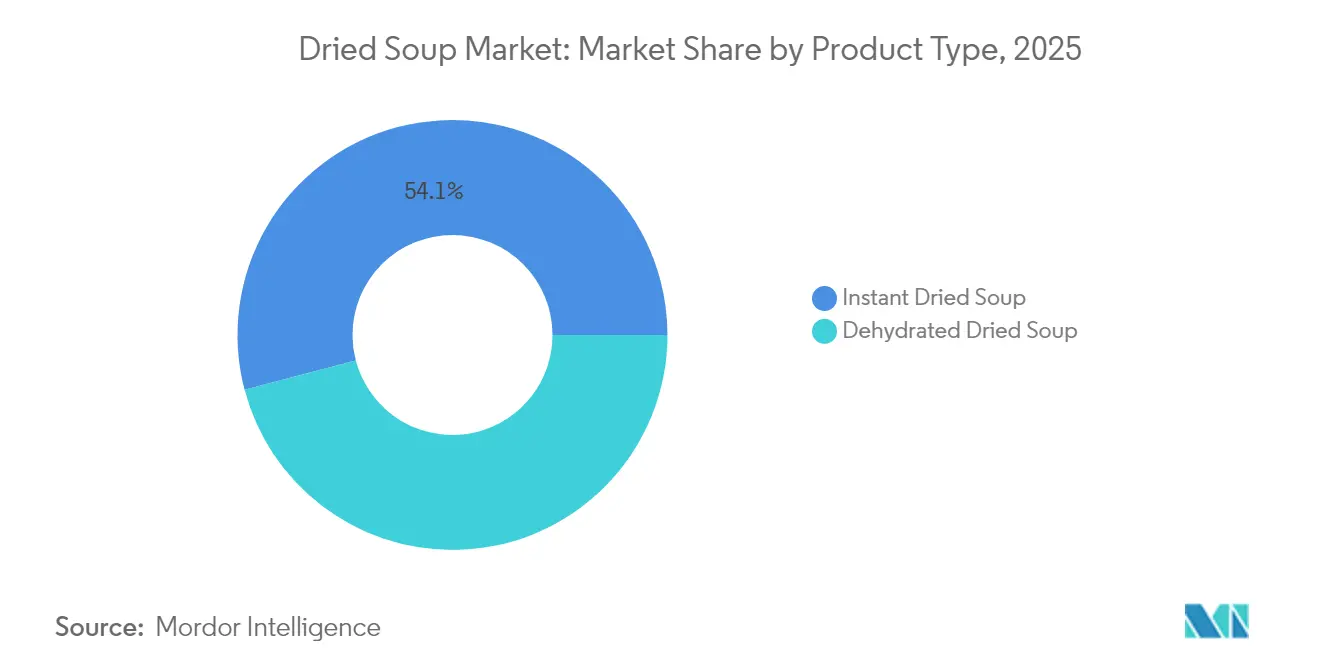

- Por tipo de producto, las variantes instantáneas representaron el 54,10% de la participación del mercado de sopas deshidratadas en 2025 y se proyecta que se expandan a una CAGR del 1,78% entre 2026-2031.

- Por categoría, las formulaciones vegetarianas representaron el 51,30% del tamaño del mercado de sopas deshidratadas en 2025 y están preparadas para un crecimiento de CAGR del 1,96% hasta 2031.

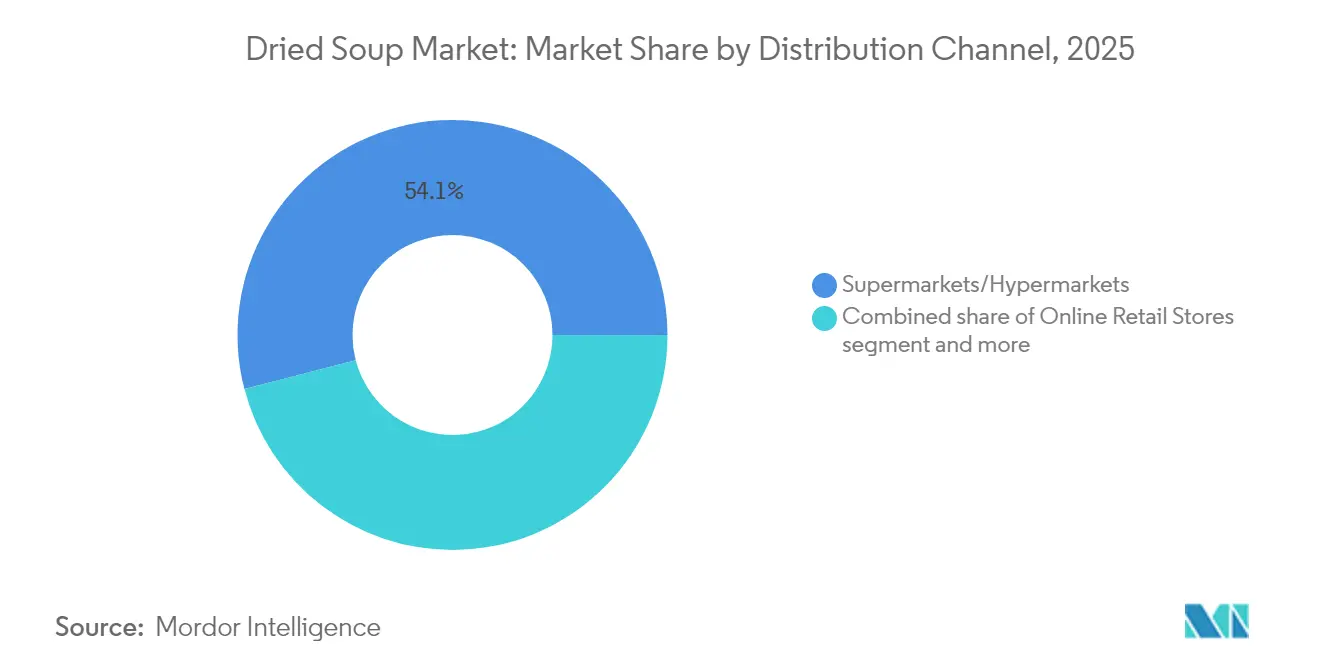

- Por canal de distribución, los supermercados/hipermercados concentraron el 54,05% de los ingresos en 2025, mientras que el comercio minorista en línea registrará la CAGR más rápida del 2,55% hasta 2031.

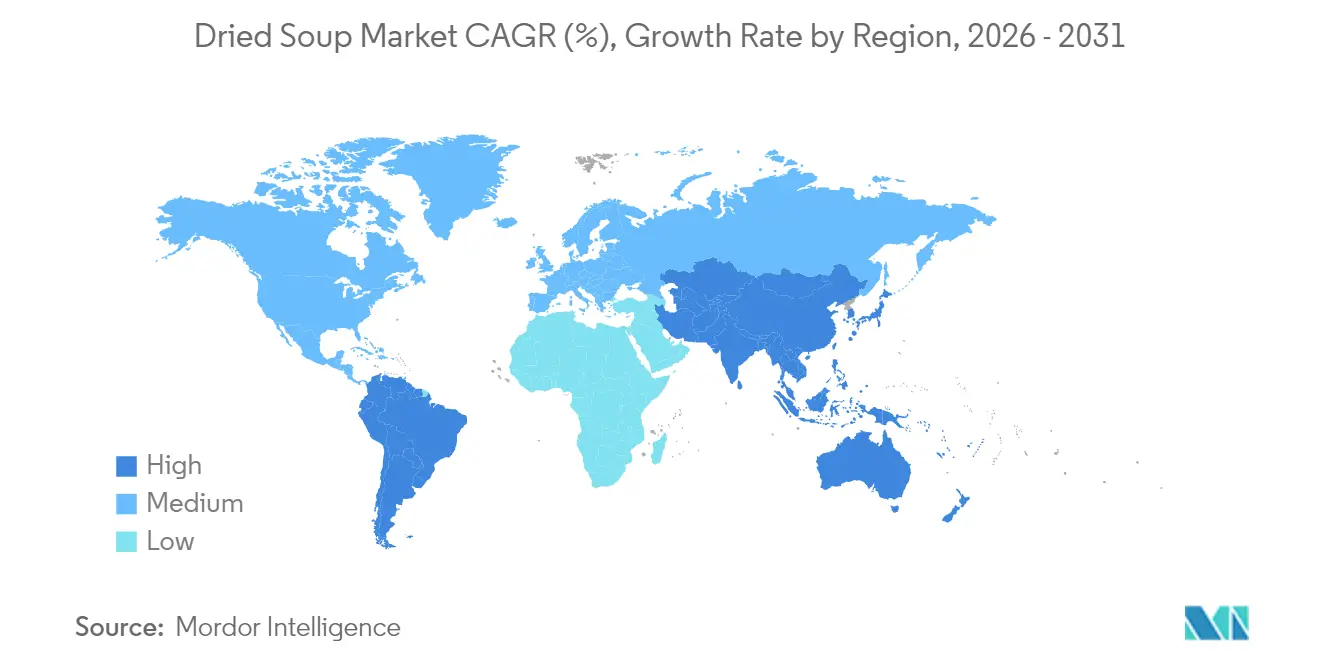

- Por geografía, Asia-Pacífico captó el 33,20% de los ingresos globales en 2025 y se prevé que lidere con una CAGR del 2,82% durante los próximos cinco años.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sopas Deshidratadas*

| Impulsor | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de las sopas veganas y a base de plantas | +0.5% | Global, con Asia-Pacífico y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Premiumización y sopas gourmet | +0.3% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Envases sostenibles y ecológicos | +0.4% | Europa a la cabeza, adopción global | Mediano plazo (2-4 años) |

| Larga vida útil y portabilidad | +0.2% | Global, especialmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Influencia de las redes sociales e influenciadores | +0.1% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Demanda de soluciones de comidas rápidas y fáciles | +0.2% | Global, con prioridad en centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad de las sopas veganas y a base de plantas

Las formulaciones a base de plantas están expandiendo el mercado a medida que los fabricantes desarrollan alternativas que satisfacen la demanda de los consumidores de productos éticos y conscientes de la salud. Según los datos del Consejo Internacional de Información Alimentaria de 2024, el 3% de la población de los Estados Unidos consumía alimentos a base de plantas de forma exclusiva, mientras que el 55% los incorporaba por sus beneficios para la salud [1]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentos y Salud IFIC 2024", foodinsight.org. La tendencia ha evolucionado más allá de la simple sustitución de ingredientes para transformar toda la cadena de valor, estableciendo las sopas a base de plantas como productos premium. La combinación de factores de salud, medioambientales y éticos impulsa el crecimiento de la demanda en diversos segmentos demográficos. Los fabricantes están ampliando sus carteras de productos para incluir ingredientes innovadores a base de plantas, perfiles de sabor diversos y contenido nutricional mejorado para captar una base de consumidores más amplia. Esta estrategia de expansión abarca el desarrollo de nuevos productos, la mejora de los canales de distribución y campañas de marketing dirigidas para aumentar la penetración en el mercado.

Premiumización y sopas gourmet

El posicionamiento premium permite a los fabricantes mantener la rentabilidad mediante ofertas diferenciadas que justifican precios más altos, ayudando a compensar la volatilidad de los precios de las materias primas y la presión sobre los márgenes. Esta estrategia es particularmente eficaz en los mercados desarrollados, donde los consumidores consideran cada vez más la alimentación como una elección de estilo de vida en lugar de una necesidad básica. Los productos que incorporan ingredientes gourmet, certificaciones orgánicas y recetas especializadas crean una diferenciación significativa frente a los competidores de marca propia. La incorporación de ingredientes premium y formulaciones innovadoras permite a los fabricantes establecer propuestas de valor únicas que resuenan con los consumidores orientados a la calidad. Los fabricantes están invirtiendo en investigación y desarrollo para crear variantes de productos sofisticadas que justifiquen los precios premium. A medida que la inflación de materias primas continúa afectando los márgenes de los productos estándar, los fabricantes están desplazando estratégicamente sus carteras hacia ofertas premium para preservar y mejorar la rentabilidad en condiciones de mercado competitivas. Esta transición requiere un análisis de mercado cuidadoso, la integración de información sobre el consumidor y decisiones estratégicas de precios para garantizar la implementación exitosa de estrategias de posicionamiento premium.

Envases sostenibles y ecológicos

La innovación en envases impulsa la diferenciación competitiva a medida que la presión regulatoria y la conciencia del consumidor convergen para exigir responsabilidad ambiental en toda la cadena de valor. El concurso de innovación en envases de Sysco en 2024 destacó soluciones biodegradables, incluidos los envases de carne de Cargill, las bolsas biodegradables de Superior Foods y los contenedores de fibra moldeada en seco de PA x PulPac, demostrando el compromiso de toda la industria con los materiales sostenibles. La adopción de envases sostenibles por parte del sector de servicios de alimentación crea presión descendente sobre los fabricantes de bienes de consumo envasados para que adopten materiales similares y mantengan la compatibilidad con la cadena de suministro. Los mercados europeos lideran la adopción debido a marcos regulatorios estrictos, pero la implementación global se acelera a medida que los diferenciales de costos se reducen y las preferencias de los consumidores se inclinan hacia marcas ambientalmente responsables. Las iniciativas de envases sostenibles van más allá de la sustitución de materiales para abarcar evaluaciones completas del ciclo de vida que optimizan la eficiencia del transporte y las opciones de eliminación al final de la vida útil. La integración de métricas de sostenibilidad en los marcos de informes corporativos crea mecanismos de rendición de cuentas que impulsan la mejora continua en el desempeño ambiental de los envases.

Larga vida útil y portabilidad

La capacidad de almacenamiento a largo plazo de las sopas deshidratadas las establece como artículos de inventario fundamentales, garantizando la disponibilidad de alimentos y la eficiencia operativa durante las interrupciones de la cadena de suministro. Los avances tecnológicos en deshidratación y conservación amplían la viabilidad del producto mientras mantienen la integridad del sabor, lo que permite a los fabricantes reducir el desperdicio de alimentos en toda la cadena de distribución. Las características de portabilidad resuenan especialmente entre los consumidores urbanos que priorizan la conveniencia y la eficiencia de espacio en entornos de vida compactos donde la optimización del almacenamiento se vuelve crítica. La combinación de larga vida útil y envases compactos crea propuestas de valor que atraen a los mercados de preparación para emergencias, los segmentos de recreación al aire libre y las aplicaciones de envío internacional donde las alternativas frescas tradicionales resultan poco prácticas. Las consideraciones de resiliencia de la cadena de suministro tras las recientes disrupciones globales refuerzan la preferencia del consumidor por productos que brindan seguridad alimentaria sin comprometer la calidad nutricional.

Análisis del Impacto de las Restricciones del Mercado de Sopas Deshidratadas*

| Restricción | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia del consumidor por alternativas frescas y caseras | -0.3% | Global, más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Percepciones negativas sobre la salubridad | -0.2% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Desafíos de eficiencia en la producción | -0.2% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Disrupciones en la cadena de suministro | -0.1% | Global, con riesgos de concentración regional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preferencia del consumidor por alternativas frescas y caseras

La conciencia sobre la salud y el compromiso culinario impulsan la migración de los consumidores hacia ingredientes frescos y métodos de preparación casera que brindan mayor control sobre el contenido nutricional y la personalización del sabor. El desarrollo de habilidades culinarias inducido por la pandemia generó cambios de comportamiento duraderos a medida que los consumidores descubrieron la satisfacción en la preparación de comidas y la selección de ingredientes, que va más allá de las consideraciones de conveniencia. Las plataformas de redes sociales amplifican las tendencias de cocina fresca a través del intercambio de recetas y demostraciones culinarias que posicionan las alternativas caseras como opciones de estilo de vida alcanzables y deseables. La disponibilidad de ingredientes frescos a través de cadenas de suministro mejoradas y la entrega de comestibles en línea reduce las barreras para cocinar en casa que anteriormente favorecían las alternativas procesadas. Las consideraciones económicas favorecen cada vez más los ingredientes frescos, ya que la inflación de los precios de las materias primas afecta a los bienes envasados de manera más severa que a los productos agrícolas básicos, creando ventajas de costo para la preparación en el hogar.

Percepciones negativas sobre la salubridad

Los consumidores ven cada vez más los alimentos procesados de manera negativa debido a sus aditivos artificiales, altos niveles de sodio y valor nutricional limitado, lo que contradice las preferencias actuales de salud y bienestar. La percepción de los alimentos procesados como poco saludables ha llevado a un cambio en el comportamiento del consumidor, con muchos buscando activamente alternativas que se alineen con sus objetivos de bienestar. Los fabricantes enfrentan una mayor supervisión regulatoria, lo que requiere reformulaciones de productos para reducir el sodio, los conservantes artificiales y los potenciadores de sabor. Estos cambios regulatorios tienen como objetivo abordar las preocupaciones de salud pública y alinearse con las preferencias cambiantes de los consumidores por opciones más saludables. La demanda del movimiento de etiquetado limpio de transparencia en los ingredientes y formulaciones más simples desafía los métodos tradicionales de producción de sopas deshidratadas, obligando a los fabricantes a reconsiderar sus procesos de producción y el abastecimiento de ingredientes. La necesidad de reformular productos y ajustar las estrategias de marketing para abordar las preocupaciones de salud requiere una inversión significativa en investigación, desarrollo y nuevos procesos de fabricación. Sin embargo, la sensibilidad al precio en estas categorías puede limitar los retornos potenciales, creando un equilibrio desafiante entre satisfacer las demandas de los consumidores y mantener la rentabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sopas Deshidratadas

Por Tipo de Producto:

Las Variantes Instantáneas Lideran a Través de la Innovación en ConvenienciaLa sopa deshidratada instantánea tiene una participación de mercado del 54,10% en 2025 y se proyecta que crezca a una CAGR del 1,78% hasta 2031. Este crecimiento se deriva de la mejora en la tecnología de preservación del sabor y los métodos de preparación simplificados que atraen a los consumidores con poco tiempo. El liderazgo del segmento instantáneo en el mercado refleja la preferencia de los consumidores por la conveniencia sobre la cocina tradicional, especialmente en áreas urbanas donde el espacio limitado en la cocina y el tiempo favorecen las soluciones de comidas rápidas. Las variantes de sopa deshidratada deshecada representan la participación de mercado restante, posicionándose como opciones premium con perfiles de sabor mejorados e ingredientes visibles para los consumidores que pueden dedicar más tiempo a la preparación.

Los procesos de fabricación mejorados en la producción de sopas instantáneas reducen los costos mientras mantienen los márgenes de ganancia en los canales de distribución. El crecimiento del segmento se alinea con la creciente urbanización global, que impulsa una demanda constante de opciones de comidas convenientes entre los profesionales en activo y los hogares unipersonales. El desarrollo de productos en el segmento instantáneo ahora enfatiza la certificación orgánica, las opciones a base de plantas y los sabores únicos para distinguir los productos de las ofertas estándar y respaldar los precios premium. Por ejemplo, en octubre de 2023, la empresa Atlante lanzó una gama de sopas instantáneas de legumbres en taza, disponibles en diferentes sabores como curry, picante y mediterráneo. Los productos son aptos para veganos y ricos en proteínas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría:

El Impulso de los Productos a Base de Plantas Impulsa el Liderazgo VegetarianoLas formulaciones de sopas vegetarianas concentran el 51,30% de la participación de mercado en 2025 y proyectan el crecimiento más rápido con una CAGR del 1,96% hasta 2031, lo que refleja los cambios dietéticos globales que van más allá de las consideraciones éticas para abarcar prioridades de salud y sostenibilidad ambiental. Según la encuesta de Food Frontier 2024 sobre comportamientos dietéticos en Australia, la mejora de la salud surgió como el principal impulsor, con el 60% de los participantes en dietas vegetarianas seleccionando los beneficios para la salud como su motivación principal. Los factores ambientales influyeron en el 33% de los encuestados, mientras que las consideraciones éticas impulsaron al 26% de los participantes. La posición de liderazgo de la categoría demuestra la exitosa adaptación de los fabricantes a las cambiantes preferencias de los consumidores mediante la ampliación de las opciones de proteínas a base de plantas y los perfiles de sabor mejorados que satisfacen tanto a los consumidores vegetarianos como a los flexitarianos. Las variantes no vegetarianas mantienen una presencia significativa en el mercado a través del posicionamiento premium y las formulaciones ricas en proteínas que atraen a los segmentos conscientes del estado físico que buscan soluciones convenientes de nutrición post-entrenamiento.

El segmento de sopas vegetarianas demuestra menores costos de insumos, ya que las proteínas a base de plantas exhiben menores fluctuaciones de precios en comparación con las proteínas animales, manteniendo los márgenes de ganancia durante los aumentos de precios de las materias primas. La investigación y el desarrollo en sopas vegetarianas incorpora componentes funcionales, incluidos probióticos, superalimentos y adaptógenos, estableciendo estos productos como ofertas de salud y bienestar en lugar de artículos de conveniencia. La fabricación de formulaciones a base de plantas permite la eficiencia operativa a través de la adquisición consistente de materias primas y métodos de producción uniformes en múltiples regiones geográficas.

Por Canal de Distribución:

La Migración Digital se Acelera a Pesar del Dominio TradicionalLas tiendas minoristas en línea emergen como el canal de distribución de más rápido crecimiento con una CAGR del 2,55% hasta 2031, a pesar de que los supermercados e hipermercados mantienen el 54,05% de la participación de mercado en 2025, lo que refleja la adopción digital acelerada por la pandemia que crea nuevas dinámicas competitivas en el comercio minorista de alimentos. El crecimiento del comercio electrónico de alimentos en Corea del Sur del 12% interanual en 2023, que representa el 30% del total de ventas de comercio electrónico, demuestra el potencial de expansión del canal en mercados desarrollados con infraestructura digital sólida, según datos del Departamento de Agricultura de los Estados Unidos de 2023.

El crecimiento del canal digital beneficia a las marcas más pequeñas que carecen de una amplia presencia en el comercio minorista físico, pero que se destacan en la interacción directa con el consumidor y las estrategias de marketing dirigidas. Las tiendas de conveniencia y abarrotes capturan una participación de mercado moderada a través de ventajas de ubicación y oportunidades de compra por impulso que favorecen las ocasiones de consumo de llevar. Los canales de venta minorista tradicionales enfrentan presión sobre los márgenes por parte de los competidores en línea mientras se adaptan a los cambiantes patrones de compra de los consumidores que priorizan la conveniencia y la variedad de productos sobre las experiencias en tiendas físicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Sopas Deshidratadas en APAC

La participación de mercado del 33,20% de Asia-Pacífico en 2025, combinada con un crecimiento de CAGR del 2,82% hasta 2031, posiciona a la región como el principal motor de la expansión del mercado de sopas deshidratadas, impulsada por la rápida urbanización y la evolución de las preferencias alimentarias que favorecen la conveniencia sin abandonar los perfiles de sabor tradicionales. La transición demográfica de la región hacia hogares con doble ingreso y tiempos de desplazamiento prolongados genera una demanda sostenida de soluciones de comidas rápidas que mantienen el valor nutricional y la autenticidad cultural. Según datos del Ministerio de Asuntos Internos y Comunicaciones correspondientes a 2024, había 13 millones de hogares con doble ingreso en Japón. La creciente conciencia sobre la salud en toda la región favorece cada vez más los productos con etiquetas limpias e ingredientes funcionales que se alinean con las filosofías de bienestar tradicionales y al mismo tiempo ofrecen beneficios modernos de conveniencia.

Mercado de Sopas Deshidratadas en América del Norte y Europa

Los mercados de América del Norte y Europa muestran patrones de consumo maduros con tasas de crecimiento moderadas que reflejan una penetración de mercado consolidada y una competencia creciente por parte de alternativas frescas y marcas emergentes que desafían a los actores tradicionales. Los mercados europeos lideran las iniciativas de sostenibilidad a través de marcos regulatorios que impulsan la innovación en envases y la transparencia en el abastecimiento de ingredientes, creando ventajas competitivas para las marcas que integran con éxito la responsabilidad ambiental en sus propuestas de valor. El enfoque de la región en el posicionamiento premium y la calidad artesanal permite la expansión de márgenes a pesar de las presiones de volumen ejercidas por consumidores conscientes de la salud que migran hacia métodos de preparación frescos.

Mercado de Sopas Deshidratadas en América del Sur y MEA

Los mercados emergentes de América del Sur, Oriente Medio y África presentan importantes oportunidades de crecimiento impulsadas por la urbanización, el aumento de la renta disponible y el desarrollo de infraestructuras que respaldan los canales de distribución minorista modernos. Estas regiones se benefician de tasas de penetración de mercado más bajas que crean potencial de expansión tanto para las marcas internacionales como para los fabricantes locales que comprenden las preferencias culturales y los requisitos de sensibilidad al precio. Los patrones de desarrollo económico en estos mercados favorecen los productos de conveniencia a medida que los cambios en el estilo de vida reducen el tiempo disponible para cocinar y aumentan la exposición a las tendencias alimentarias globales a través de los medios digitales y los viajes internacionales. El desarrollo de la cadena de suministro y las capacidades de fabricación local se convierten en factores críticos de éxito para capturar el crecimiento en los mercados emergentes, donde los costos de importación y la volatilidad cambiaria pueden afectar significativamente la accesibilidad y la competitividad de precios de los productos.

Panorama Competitivo

El mercado de sopas deshidratadas demuestra una consolidación moderada, con las principales empresas, incluidas Campbell's, Unilever y Nestlé, que concentran una participación de mercado sustancial a través de sus marcas establecidas, amplias redes de distribución y capacidades de innovación de productos. Sin embargo, los recientes cambios en el comportamiento del consumidor revelan una creciente preferencia por marcas más pequeñas y auténticas que desafían a los líderes del mercado tradicionales a través de estrategias directas al consumidor y un posicionamiento premium que resuena con los segmentos demográficos conscientes de la salud.

El panorama competitivo favorece cada vez más a las empresas que integran iniciativas de sostenibilidad, capacidades de marketing digital e innovación de productos para diferenciar sus ofertas en una categoría cada vez más comoditizada. Los patrones estratégicos en toda la industria se centran en la premiumización, la integración de la sostenibilidad y la transformación digital a medida que los fabricantes responden a las cambiantes expectativas de los consumidores y las presiones sobre los márgenes derivadas de la inflación de materias primas.

La actividad de fusiones y adquisiciones se mantiene elevada a medida que las empresas buscan adquirir capacidades en formulaciones a base de plantas, envases sostenibles y canales de distribución directa al consumidor que mejoren el posicionamiento competitivo. Las oportunidades de espacios en blanco emergen en los segmentos de alimentos funcionales, perfiles de sabor étnicos y formulaciones orgánicas premium, donde la disposición de los consumidores a pagar precios más altos crea potencial de expansión de márgenes para las marcas innovadoras que ejecutan estrategias de diferenciación.

Líderes de la Industria de Sopas Deshidratadas

Campbell Soup Company

Nestlé S.A.

Unilever Plc

Ajinomoto Co. Ltd.

The Kraft Heinz Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Sopas Deshidratadas Incluidas en este Informe

- The Campbell Soup Company

- Unilever PLC

- Nestlé S.A.

- The Kraft Heinz Company

- Premier Foods Group Ltd

- Ottogi Co., Ltd.

- General Mills Inc.

- Conagra Brands Inc.

- Baxters Food Group Ltd

- Ajinomoto Co., Inc.

- Hain Celestial Group

- B&G Foods Holding Corp.

- Nissin Foods Holdings Co.

- Tata Consumer Products Limited

- Pacific Foods of Oregon

- Maruchan Inc.

- Bonduelle S.A.

- Ainsley Harriott Food Company Limited

- Funk Foods Private Limited (Simplify Foods)

- Kettle & Fire Inc.

Desarrollos Recientes de la Industria en el Mercado de Sopas Deshidratadas

- Febrero de 2025: eHerbal lanzó sopas instantáneas liofilizadas ricas en nutrientes. La sopa agria liofilizada de la empresa contenía tomates, okra, brotes de soja y hierbas aromáticas. La línea de productos incluía variedades como espinacas, agria, champiñones vegetarianos y otros sabores.

- Enero de 2025: Progresso amplió su cartera de productos mediante la introducción de gotas de sopa de fideos con pollo, lo que estableció la presencia de la empresa en un nuevo formato de producto y proporcionó a los consumidores un método alternativo para consumir los sabores tradicionales de sopa.

- Noviembre de 2024: La marca Nooish lanzó Sopa de Bolas de Matzá, que consistía en sopa de pollo con albóndigas elaboradas con harina de matzá (pan ácimo triturado), huevos, grasa de pollo y caldo.

- Febrero de 2024: Hikari Miso Co., Ltd. lanzó

Mainichi Miso Soup Mild Sodium Freeze-dried Miso

, una sopa de miso instantánea que preservaba el sabor auténtico y la textura de los ingredientes mediante tecnología de liofilización. El producto combinaba los sabores japoneses tradicionales con la conveniencia mientras mantenía la calidad y el valor nutricional de la sopa de miso fresca.

Mercado de Sopas Deshidratadas Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado de sopas deshidratadas como todas las mezclas de sopa terminadas, estables en anaquel, que requieren la adición de agua (o un líquido similar) antes del consumo, incluidos los formatos de taza instantánea y las bolsas deshidratadas tradicionales. Las ventas se registran a nivel de precio de fábrica del fabricante y se expresan en dólares estadounidenses constantes de 2024 para un seguimiento interanual claro.

Exclusión del alcance: El dimensionamiento excluye deliberadamente las sopas enlatadas, refrigeradas, congeladas, los tazones de fideos esterilizables y los kits de comidas preparadas más amplios, lo que mantiene el enfoque estrictamente en las formulaciones de sopa deshidratada verdadera.

Segmentos Cubiertos en Este Informe

- Por Tipo de Producto

- Sopa Deshidratada Instantánea

- Sopa Deshidratada Deshecada

- Por Categoría

- Sopa Vegetariana

- Sopa No Vegetariana

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Los analistas de Mordor realizan llamadas estructuradas con proveedores de ingredientes, envasadores de marca privada y gerentes de categoría en América del Norte, Europa y países clave de Asia-Pacífico. Estas conversaciones validan los supuestos de escritorio sobre el traslado de costos de ingredientes, los precios de venta promedio y los cambios en la combinación de canales, mientras que breves encuestas a consumidores nos ayudan a refinar las tasas de penetración de las variantes instantáneas frente a las deshidratadas.

Investigación de escritorio

Comenzamos extrayendo conjuntos de datos públicos de alta credibilidad, como las Hojas de Balance Alimentario de la FAO, los códigos comerciales 210410 y 210420 de UN Comtrade, las alertas de importación del Servicio Agrícola Exterior del USDA, la encuesta anual de producción de la Asociación Europea de Sopas y las estadísticas de consumo vinculadas a la salud de la Base de Datos Dietética Global de la OMS. Los informes 10-K de las empresas, las presentaciones para inversores y los registros de envíos aduaneros proporcionan indicios a nivel de marca sobre los cambios de volumen. Para verificar los movimientos competitivos y los precios, los analistas utilizan el acceso de pago de Mordor a D&B Hoovers, Dow Jones Factiva y los registros de importación de Volza.

Las actualizaciones regulatorias sobre objetivos de sodio, mandatos de empaque y revisiones arancelarias se rastrean a través de los portales de notificación de la FDA, la EFSA y la OMC, lo que nos ayuda a comprender los próximos cambios en la demanda. La lista de fuentes secundarias es ilustrativa, no exhaustiva; se revisaron muchas otras referencias para triangulación y aclaración.

Dimensionamiento del mercado y pronóstico

El valor del año base 2024 se deriva primero de forma descendente a partir de la producción global más los flujos netos de comercio, y luego se corrobora con consolidaciones ascendentes selectivas de los envíos de las principales marcas y verificaciones de ASP muestreado por volumen. Las variables de entrada que dan forma al modelo incluyen: • Porciones per cápita de sopa deshidratada obtenidas de datos de paneles de hogares • Elasticidad promedio del precio minorista observada durante los picos de inflación • Participación del comercio electrónico de comestibles en las ventas de alimentos envasados • Cronogramas regulatorios de reducción de sodio que influyen en los costos de reformulación • Índices de materias primas de almidón y polvo de verduras que orientan las perspectivas de margen. Una regresión multivariada con superposiciones ARIMA proyecta la demanda hasta 2030; el análisis de escenarios se ajusta para la volatilidad de cultivos provocada por condiciones climáticas extremas. Las pequeñas brechas de datos en los totales ascendentes se completan mediante interpolación ponderada a partir de proxies de países verificados antes de que se consoliden los resultados.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de desviación frente a las auditorías minoristas de NielsenIQ y las tendencias de rendimiento de la FAO. Los revisores senior cuestionan cualquier variación superior al 5 por ciento, y los modelos se actualizan cada doce meses o antes si se producen retiros de productos materiales, fusiones y adquisiciones o impactos arancelarios. Una revisión final del analista garantiza que el cliente siempre reciba nuestra última visión validada.

Cómo se Compara el Tamaño del Mercado de Sopas Deshidratadas de Mordor Intelligence con Otras Estimaciones Publicadas

Las cifras publicadas varían porque las empresas eligen diferentes combinaciones de productos, puntos de precio y cadencias de actualización.

Los principales factores de brecha incluyen la inclusión de tazones de fideos por parte de algunos editores, los márgenes minoristas no ajustados y las diferentes bases de divisas.

El alcance disciplinado de Mordor, la actualización anual y el modelado de doble vía mantienen nuestra cifra defendible para la planificación estratégica.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,71 B (2025) | Mordor Intelligence | - |

| USD 12,90 B (2024) | Global Consultancy A | El alcance más amplio cubre fideos en taza y kits de comidas deshidratadas; se basa en los informes de ingresos de las empresas sin eliminar los márgenes de los distribuidores |

| USD 11,39 B (2023) | Industry Association B | La participación del segmento se extrae de los escaneos minoristas totales de sopa; omite el flujo del servicio de alimentos y utiliza tipos de cambio fijos de 2021 |

Estas comparaciones muestran que, si bien los totales de los competidores varían ampliamente, el enfoque medido de Mordor, fundamentado en límites de alcance claros, validación de múltiples fuentes y actualizaciones oportunas, ofrece a los tomadores de decisiones una línea base equilibrada y transparente que pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sopas deshidratadas?

El mercado se sitúa en USD 6,81 mil millones en 2026 y se proyecta que alcance USD 7,33 mil millones en 2031, creciendo a una CAGR del 1,49% durante 2026-2031.

¿Qué segmento de producto lidera el mercado de sopas deshidratadas?

Las variantes instantáneas ocupan la posición principal con el 54,10% de los ingresos en 2025 y continuarán expandiéndose a una CAGR del 1,78% hasta 2031.

¿Por qué las sopas vegetarianas superan a otras categorías?

Las líneas vegetarianas se benefician de la adopción de dietas a base de plantas, las preocupaciones de sostenibilidad y la estabilidad de costos, lo que resulta en una CAGR del 1,96% y más de la mitad de las ventas de la categoría.

¿Qué tan significativo es el comercio electrónico para las ventas de sopas deshidratadas?

El comercio minorista en línea es el canal de más rápido crecimiento, avanzando a una CAGR del 2,55% a medida que los consumidores adoptan la conveniencia, los modelos de suscripción y una mayor variedad de productos.

Última actualización de la página el: