Tamaño y participación del mercado de sopas de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.3 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.22% CAGR |

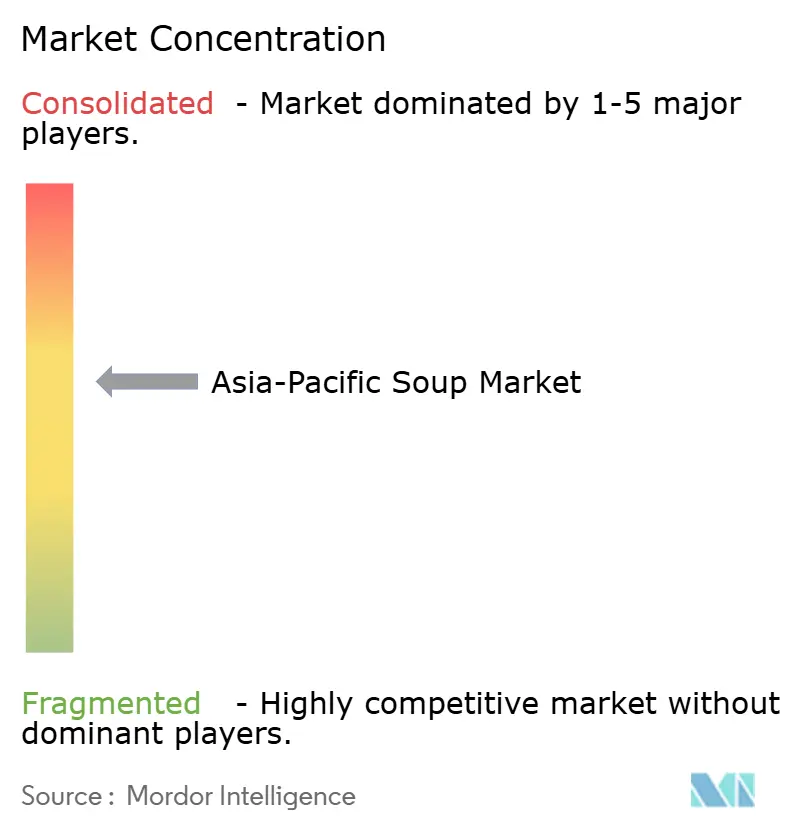

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sopas de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de sopas de Asia Pacífico en 2026 se estima en USD 3,67 mil millones, creciendo desde el valor de 2025 de USD 3,56 mil millones con proyecciones para 2031 que muestran USD 4,3 mil millones, creciendo a una CAGR del 3,22% durante el período 2026-2031. Este ritmo moderado enmascara un cambio estructural a medida que la urbanización, el envejecimiento demográfico y la modernización de la cadena de frío convergen para transformar los patrones de consumo en toda la región. La sopa de larga duración representa el 44,72% del mercado en 2024, aunque se proyecta que la sopa refrigerada crecerá a una tasa anual del 4,21% hasta 2030, lo que refleja la creciente disposición de los consumidores a pagar precios premium por formatos de ingredientes frescos cuando la infraestructura lo permite. China concentra el 38,04% de la demanda regional en 2024, pero la CAGR del 4,29% de India señala un giro hacia mercados donde las familias nucleares y los hogares de doble ingreso están normalizando las comidas listas para consumir. Los formatos de larga duración dominan actualmente, aunque las líneas refrigeradas avanzan a medida que los minoristas amplían el espacio en los estantes refrigerados, mientras que las variantes vegetarianas superan las recetas a base de carne impulsadas por los estilos de vida orientados a las plantas. Las mejoras en los empaques, desde bolsas retort reciclables hasta envases con boquilla de poco peso, están cerrando la brecha de rendimiento entre los productos ambientales y frescos, abriendo espacio para precios premium. La intensidad competitiva está aumentando a medida que los operadores multinacionales localizan sabores y los especialistas regionales aprovechan las tendencias virales, impulsando una adopción más amplia de materiales sostenibles y tecnologías de vida útil extendida.

Conclusiones clave del informe

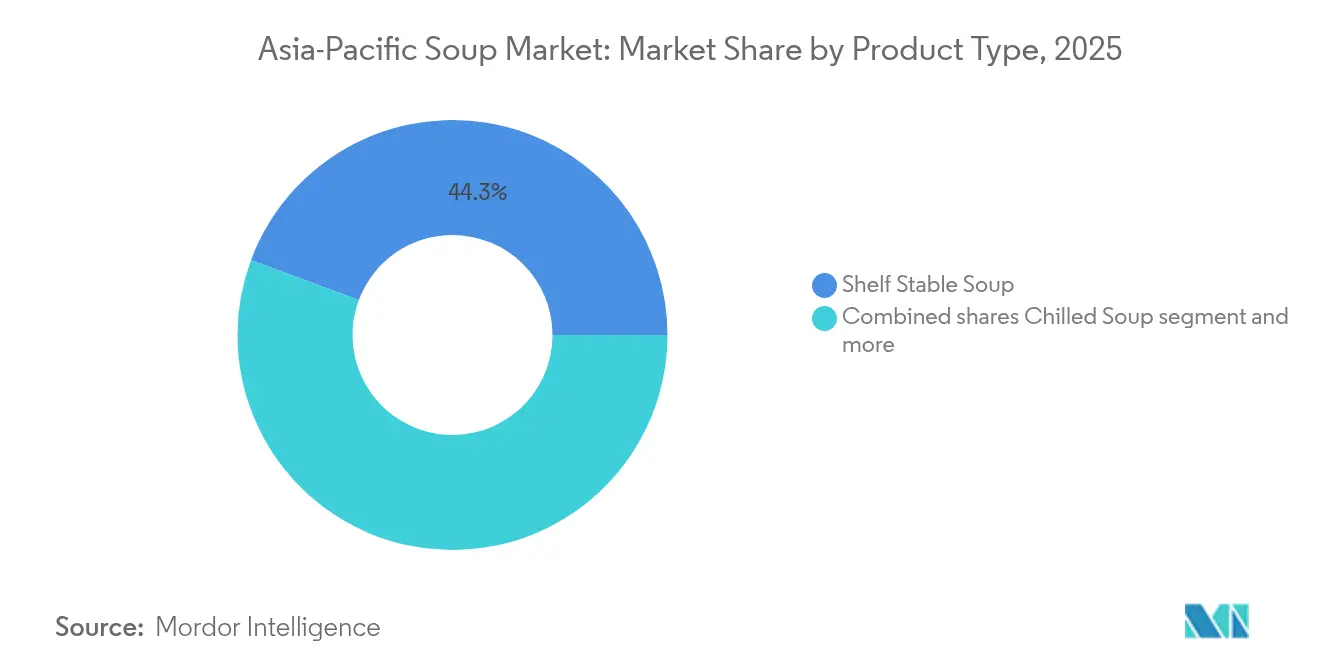

- Por tipo de producto, la sopa de larga duración representó el 44,32% de la participación del mercado de sopas en 2025.

- Se prevé que la sopa refrigerada crezca a una CAGR del 4,03% hasta 2031, la más rápida entre los tipos de productos.

- Por categoría, la sopa vegetariana representó el 52,80% del tamaño del mercado de sopas en 2025 y se espera que se expanda a una CAGR del 3,65% hasta 2031.

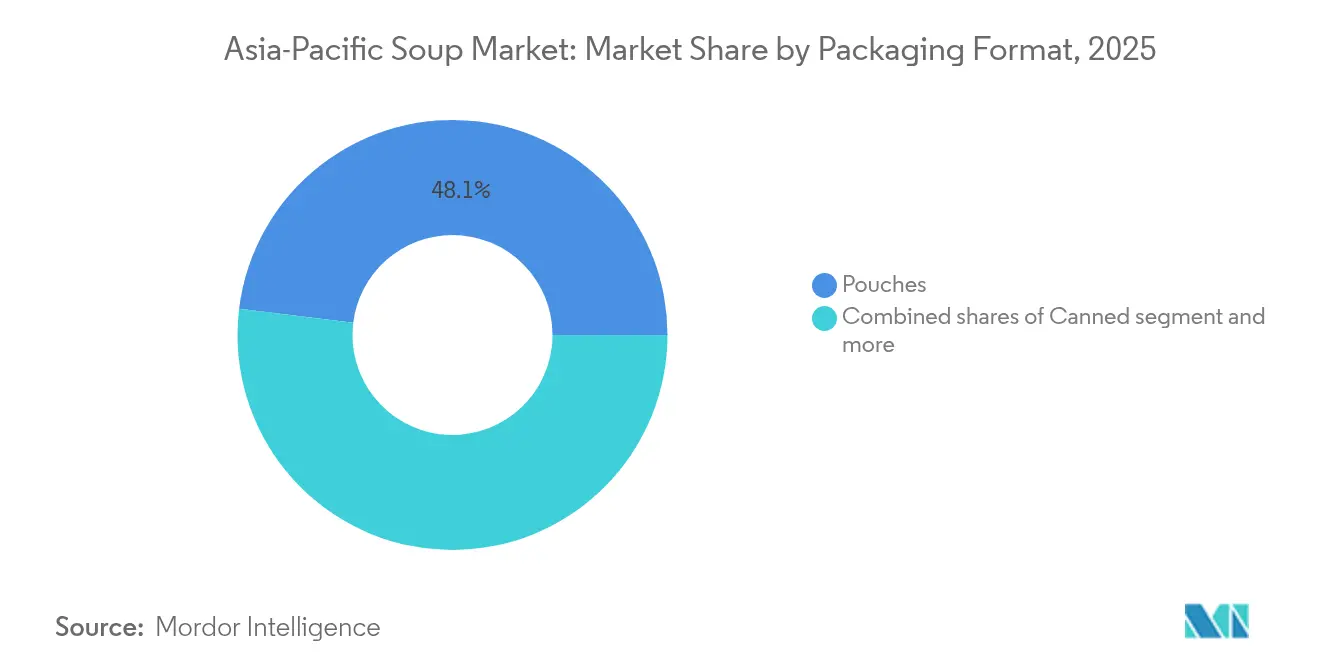

- Por empaque, las bolsas lideraron con una participación de ingresos del 48,05% en 2025, mientras que los formatos enlatados registraron la CAGR proyectada más alta del 4,91% hasta 2031.

- Por distribución, los supermercados e hipermercados contribuyeron con el 52,00% del valor de 2025; se proyecta que el comercio minorista en línea crezca a una tasa anual del 4,56% hasta 2031.

- Por geografía, China contribuyó con el 37,60% del valor de 2025; se proyecta que India en línea crezca a una tasa anual del 4,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sopas de Asia-Pacífico*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La creciente urbanización y los estilos de vida ajetreados impulsan la demanda de sopas listas para consumir | +0.8% | China, India, Indonesia, Vietnam, Filipinas | Mediano plazo (2-4 años) |

| La creciente conciencia sobre la salud impulsa el consumo de sopas nutritivas | +0.6% | Global, con ganancias tempranas en Japón, Corea del Sur, Singapur | Corto plazo (≤ 2 años) |

| La innovación en empaques y formatos aumenta el atractivo del mercado | +0.4% | Global, liderado por Japón, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| La localización de sabores atrae las preferencias de gusto regionales | +0.3% | China, India, Tailandia, Indonesia, Malasia | Corto plazo (≤ 2 años) |

| El creciente interés en sopas a base de plantas y vegetarianas | +0.5% | India, Indonesia, Tailandia y China urbana | Mediano plazo (2-4 años) |

| La expansión del comercio minorista moderno y los supermercados aumenta la disponibilidad | +0.7% | Vietnam, India, Indonesia, China, ciudades de nivel 3-4 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La creciente urbanización y los estilos de vida ajetreados impulsan la demanda de sopas listas para consumir

La población urbana de Asia Pacífico alcanzó los 2,5 mil millones en 2023 y se proyecta que aumente a 3,4 mil millones para 2050, comprimiendo las ventanas de preparación de comidas para los hogares de doble ingreso y estimulando la adopción de formatos de conveniencia [1]Fuente: Naciones Unidas, "División de Población", un.org. En China, el volumen de alimentos envasados creció en 2024 incluso cuando los precios de venta promedio cayeron un 3,6%, lo que señala que los consumidores están aumentando en número de unidades en lugar de en niveles premium cuando las limitaciones de tiempo son determinantes. El segmento de comercio rápido de comestibles de India creció en 2024, con las comidas listas para consumir comprendiendo una parte desproporcionada del valor de la canasta, ya que las ventanas de entrega de 10 minutos favorecen los productos de larga duración o ambientales. La escasez de mano de obra en Japón está acelerando la automatización en el servicio de alimentos, ejemplificada por la máquina expendedora de ramen Delibot de Connected Robotics, que indirectamente legitima los formatos instantáneos en el hogar al normalizar el ensamblaje robótico de comidas. La presencia minorista moderna de Vietnam se expandió a 3.700 tiendas WinCommerce a finales de 2024, con el objetivo de alcanzar 4.000 para finales de 2025, mientras que la cadena Tops de Tailandia apunta a 1.000 establecimientos para 2027, ambas anclan los pasillos de comidas listas para consumir como generadores de tráfico.

La creciente conciencia sobre la salud impulsa el consumo de sopas nutritivas

Según los estudios, los consumidores de Asia Pacífico otorgaron máxima prioridad a la salud y el bienestar en las decisiones de compra, con alimentos funcionales proyectados para crecer anualmente hasta 2030. Se proyecta que el mercado de sopas instantáneas de Japón crecerá, impulsado por consumidores mayores que buscan opciones altas en proteínas y bajas en sodio que se alineen con las directrices dietéticas gubernamentales. Nissin amplió su serie de sopas en vaso KANZEN MEAL en 2024, enriqueciendo las formulaciones con colágeno y vitaminas para dirigirse al segmento de mayores de 65 años, que comprenderá el 30% de la población de Japón para 2030. Acecook Vietnam lanzó fideos DALAGO enriquecidos con verduras en agosto de 2025, incorporando polvos de zanahoria, espinaca y calabaza para abordar las deficiencias de micronutrientes en las provincias rurales. Nongshim de Corea del Sur introdujo una variante de Shin Ramyun reducida en sodio en 2024, reduciendo el contenido de sal en un 20% mientras mantenía la profundidad del umami mediante extractos de soja fermentada, una reformulación que refleja los esfuerzos más amplios de la industria para anticiparse a los límites regulatorios de sodio.

La innovación en empaques y formatos aumenta el atractivo del mercado

La tecnología de empaque retort está permitiendo la distribución ambiental de caldos premium y sopas de estilo refrigerado sin dependencia de la cadena de frío. El cartón Tetra Recart de Tetra Pak, que soporta una esterilización a 121°C, está ganando terreno entre los co-envasadores del Sudeste Asiático que buscan diferenciar sus ofertas de larga duración con una apariencia fresca. SIG introdujo bolsas con boquilla con esterilización en línea en 2024, reduciendo el peso del empaque en un 30% en comparación con las latas, mientras mantiene una vida útil de 18 meses, un formato que reduce los costos de flete para los exportadores que apuntan a Australia y Nueva Zelanda. La bolsa retort reciclable de Amcor, comercializada en 2024, utiliza polietileno de material único que puede procesarse en las corrientes de reciclaje de películas existentes, respondiendo a la presión regulatoria en Japón y Corea del Sur, donde los mandatos de responsabilidad extendida del productor entran en vigor en 2026. El empaque flexible compostable de Pakka, certificado según la norma EN 13432, está siendo puesto a prueba por marcas indias de comidas listas para consumir que buscan alinearse con la eliminación gradual de plásticos de un solo uso del Ministerio de Medio Ambiente, que prohíbe las tazas de espuma de poliestireno y las películas multicapa no compostables a partir de enero de 2026. Estos avances están comprimiendo la brecha de rendimiento entre los formatos refrigerados y de larga duración, lo que permite a los fabricantes incrementar el precio de los productos de distribución ambiental y capturar el margen que históricamente solo se acumulaba en las líneas refrigeradas.

El creciente interés en sopas a base de plantas y vegetarianas

El segmento de sopas vegetarianas de India se está expandiendo a una CAGR del 3,78% hasta 2030, impulsado por una confluencia de normas dietéticas religiosas, ingresos disponibles crecientes y tendencias de bienestar ayurvédico que posicionan los caldos de lentejas y verduras como alimentos funcionales [2]Fuente: OCDE-FAO, "Perspectivas Agrícolas de la OCDE-FAO 2024-2033", oecd.org. Perspectivas Agrícolas. Nestlé Malaysia lanzó hojaldre a base de plantas HARVEST GOURMET en abril de 2024, con tres rellenos de inspiración asiática -rendang, curry y tom yam- que señalan la intención de la empresa de extender sus plataformas de análogos cárnicos hacia categorías adyacentes de aperitivos y comidas. Ajinomoto Philippines introdujo opciones de gyoza congelado, karaage y sopas instantáneas bajo su cartera de comidas listas para consumir en marzo de 2025, con variantes vegetarianas que representan el 40% del surtido inicial de referencias para captar hogares flexitarianos. La línea DALAGO de Acecook Vietnam, cuyo lanzamiento está previsto para agosto de 2025, incorpora polvos de verduras directamente en la masa de fideos, un giro de fabricación que diferencia el producto de los competidores que dependen de sobres de condimentos separados y atrae a los padres que buscan comidas de conveniencia nutritivas para los niños. Los requisitos de certificación halal de Indonesia están acelerando inadvertidamente la innovación a base de plantas, ya que los fabricantes reformulan los caldos para eliminar enzimas y gelatina de origen animal, creando formulaciones que satisfacen tanto a los consumidores religiosos como a los veganos sin proliferación de referencias.

Análisis del Impacto de las Restricciones del Mercado de Sopas de Asia-Pacífico*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La preferencia por las comidas caseras tradicionales limita la demanda de sopas envasadas | -0.5% | India, China, Indonesia, Filipinas, Vietnam | Largo plazo (≥ 4 años) |

| El estigma percibido de los alimentos procesados disuade a los compradores conscientes de la salud | -0.3% | China, Japón, Singapur e India urbana | Corto plazo (≤ 2 años) |

| La volatilidad de los precios de las materias primas comprime los márgenes de beneficio de los fabricantes | -0.4% | Global, aguda en los mercados dependientes del aceite de palma | Corto plazo (≤ 2 años) |

| Desafíos de vida útil y conservación para las sopas de ingredientes frescos | -0.2% | Sudeste Asiático, regiones tropicales con cadena de frío limitada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La preferencia por las comidas caseras tradicionales limita la demanda de sopas envasadas

Los hogares multigeneracionales siguen siendo prevalentes en India, Indonesia y Filipinas, donde las normas culturales asignan la preparación de comidas a los miembros mayores de la familia y los formatos envasados conllevan connotaciones de negligencia o menor estatus social. Un estudio de 2024 sobre patrones alimentarios en Singapur, Indonesia y Malasia encontró que, si bien la penetración de los alimentos comprados se acerca al 50% en Singapur, permanece por debajo del 30% en Yakarta y Kuala Lumpur, siendo las sopas y los guisos la categoría menos propensa a ser externalizada, ya que la elaboración de caldos se considera un marcador de habilidad culinaria. El informe de compradores de China de 2024 señaló que los canales de comestibles fuera de línea crecieron mientras que el comercio electrónico cayó, la primera contracción registrada, lo que sugiere que los consumidores están volviendo a los mercados de productos frescos y a las compras de ingredientes frescos a medida que se desvanecen los hábitos de entrega de la era pandémica. Las plataformas de comercio rápido de India están respondiendo ofreciendo kits de recetas con verduras frescas pre-porcionadas y mezclas de especias, compitiendo eficazmente con las sopas envasadas al reducir el tiempo de preparación sin sacrificar la percepción de cocina casera. Acecook Vietnam está contrarrestando esta restricción posicionando los fideos instantáneos como un ingrediente base en lugar de una comida completa, publicando recetas que incorporan hierbas frescas, proteínas y verduras, difuminando así el límite entre la conveniencia y la cocina desde cero.

La volatilidad de los precios de las materias primas comprime los márgenes de beneficio de los fabricantes

Los precios del aceite de palma subieron un 6% interanual en 2024, impulsados por las restricciones a las exportaciones de Indonesia y las disminuciones de rendimiento inducidas por El Niño, mientras que los precios del arroz cayeron un 28,5% debido a las cosechas récord de India, creando presión sobre los márgenes para los fabricantes que no pueden trasladar los aumentos de costos de manera uniforme a través de las referencias [3]Fuente: FAO Perspectivas Alimentarias, "FAO REGIONAL WORKSHOP ON PESTICIDE RESIDUE RISK ASSESSMENT AND THE ELABORATION OF CODEX MAXIMUM RESIDUE LIMITS", openknowledge.fao.org. Los costos de fertilizantes se mantienen elevados en relación con los niveles anteriores a 2022, comprimiendo los rendimientos para los productores integrados verticalmente como Indofood, que obtiene trigo y aceite de palma de plantaciones propias. El anuncio de Nongshim en septiembre de 2024 de una fábrica dedicada a las exportaciones de USD 143 millones en Busan, con una capacidad anual de 500 millones de paquetes, refleja una apuesta estratégica de que las economías de escala pueden compensar la volatilidad de los insumos; sin embargo, el plazo de finalización de 2026 expone a la empresa a 18 meses de riesgo en el mercado spot. Los actores regionales más pequeños que carecen de infraestructura de cobertura responden reformulando productos para usar almidones localmente abundantes -tapioca en Tailandia, sagú en Indonesia- en lugar de trigo importado, un cambio que altera los perfiles de textura y requiere la reeducación del consumidor, pero que aísla los márgenes de las fluctuaciones mundiales de las materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sopas de Asia-Pacífico

Por tipo de producto:

los formatos refrigerados ganan terreno a pesar de las brechas de infraestructuraLa sopa de larga duración representó el 44,32% de 2025, beneficiándose de la distribución ambiental que elude las restricciones de la cadena de frío; sin embargo, se prevé que la sopa refrigerada se expanda a una CAGR del 4,03% hasta 2031, a medida que China urbana y Japón invierten en refrigeración de última milla. El Consejo de Estado de China ordenó 150 centros logísticos avanzados y 30 bases nacionales de cadena de frío para 2025, una política que está reduciendo las tasas de desperdicio y habilitando referencias de sopa fresca premium en las ciudades de nivel 1 y nivel 2, según el Consejo de Estado de China. Nissin amplió la capacidad de refrigerados y congelados en Japón durante 2024, apuntando al segmento de mayores de 65 años con sopas estilo bento altas en proteínas que requieren refrigeración pero ofrecen un sabor de calidad restaurante. La sopa seca, que abarca las tazas de fideos instantáneos y los sobres de polvo, sigue siendo un alimento básico en los segmentos rurales y de menores ingresos, donde el acceso a la electricidad es intermitente y la vida útil supera a los atributos sensoriales. La sopa congelada ocupa una posición de nicho, distribuida principalmente a través del comercio minorista moderno en Corea del Sur y Singapur, donde la penetración de congeladores supera el 80% de los hogares y los consumidores perciben los formatos congelados como más frescos que las alternativas de larga duración.

La tecnología retort está difuminando los límites entre categorías, permitiendo que los productos de larga duración imiten las texturas refrigeradas mediante el procesamiento a alta temperatura y corto tiempo, que preserva la textura crujiente de las verduras y la claridad del caldo. Los cartones Tetra Recart, que soportan una esterilización a 121°C, están siendo adoptados por co-envasadores japoneses que buscan exportar caldos premium de miso y ramen a Australia sin dependencia de la cadena de frío. Las bolsas con boquilla de SIG, comercializadas en 2024, reducen el peso del empaque en un 30% en comparación con las latas, mientras mantienen una vida útil de 18 meses, un formato que atrae a los vendedores de comercio electrónico que pagan el flete por peso volumétrico. La bolsa retort reciclable de Amcor, que utiliza polietileno de material único, responde a los mandatos de responsabilidad extendida del productor en Japón y Corea del Sur, donde las películas multicapa no reciclables incurrirán en tarifas de eliminación a partir de 2026.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por categoría:

las variantes vegetarianas superan las formulaciones a base de carneLa sopa vegetariana capturó el 52,80% de las ventas de 2025 y se proyecta que crezca a una CAGR del 3,65% hasta 2031, superando las opciones no vegetarianas a medida que las dietas a base de plantas ganan terreno en India, Indonesia y China urbana. El movimiento de bienestar ayurvédico de India posiciona los caldos de lentejas y verduras como alimentos funcionales que equilibran los doshas, creando una oportunidad de premiumización para las marcas que obtienen leguminosas orgánicas y etiquetan las formulaciones con nombres de ingredientes en sánscrito. Los requisitos de certificación halal de Indonesia están acelerando inadvertidamente la innovación vegetariana, ya que los fabricantes reformulan los caldos para eliminar enzimas y gelatina de origen animal, creando formulaciones que satisfacen tanto a los consumidores religiosos como a los veganos sin proliferación de referencias.

La sopa no vegetariana, que abarca caldos de pollo, cerdo y mariscos, sigue siendo dominante en Japón, Corea del Sur y Vietnam, donde los caldos de hueso ricos en colágeno son percibidos como suplementos de belleza y salud articular. Ajinomoto Philippines lanzó opciones de gyoza congelado y sopas instantáneas en marzo de 2025, con variantes vegetarianas que representan el 40% del surtido inicial de referencias para captar hogares flexitarianos que alternan entre proteínas cárnicas y vegetales. La línea DALAGO de Acecook Vietnam, cuyo lanzamiento está previsto para agosto de 2025, incorpora polvos de verduras directamente en la masa de fideos, un giro de fabricación que diferencia el producto de los competidores que dependen de sobres de condimentos separados y atrae a los padres que buscan comidas de conveniencia nutritivas. El hojaldre a base de plantas HARVEST GOURMET de Nestlé Malaysia, introducido en abril de 2024 con rellenos de rendang, curry y tom yam, señala la intención de la empresa de extender sus plataformas de análogos cárnicos hacia categorías de comidas adyacentes.

Por formato de empaque:

las sopas enlatadas se aceleran gracias a los avances en la tecnología retortLas bolsas representaron el 48,05% de la participación de empaque en 2025, favorecidas por su poco peso, resellabilidad y compatibilidad con el calentamiento en microondas; sin embargo, los formatos enlatados están creciendo a una CAGR del 4,91% hasta 2031, la tasa más rápida entre todos los tipos de empaque. Esta aceleración refleja mejoras en la tecnología retort que extienden la vida útil a 24 meses sin refrigeración mientras preservan la textura de las verduras y la claridad del caldo, atributos que justifican precios premium en mercados donde los consumidores asocian el empaque metálico con la calidad. Los cartones y tetrapaks, que ocupan una posición de nivel medio, atraen a los compradores urbanos con conciencia ambiental en Japón y Corea del Sur, donde los mandatos de responsabilidad extendida del productor impondrán tarifas de eliminación sobre las películas multicapa no reciclables a partir de 2026. Las tazas, cuencos y sobres de polvo ocupan el segmento de valor, distribuidos a través de tiendas de conveniencia y quioscos en Indonesia rural, Filipinas y Vietnam, donde los formatos de una sola porción se alinean con los patrones de ingresos por salario diario y el limitado almacenamiento en el hogar.

La bolsa retort reciclable de Amcor, comercializada en 2024, utiliza polietileno de material único que puede procesarse en las corrientes de reciclaje de películas existentes, reduciendo los costos de fin de vida para los minoristas sujetos a obligaciones de devolución. El empaque flexible compostable de Pakka, certificado según la norma EN 13432, está siendo puesto a prueba por marcas indias de comidas listas para consumir que buscan alinearse con la eliminación gradual de plásticos de un solo uso del Ministerio de Medio Ambiente, que prohíbe las tazas de espuma de poliestireno a partir de enero de 2026. Las bolsas con boquilla de SIG, introducidas en 2024, reducen el peso del empaque en un 30% en comparación con las latas, mientras mantienen una vida útil de 18 meses, un formato que reduce los costos de flete para los exportadores que apuntan a Australia y Nueva Zelanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por canal de distribución:

el comercio minorista en línea gana terreno a medida que el comercio rápido se expandeLos supermercados e hipermercados representaron el 52,00% de la distribución en 2025, anclados por su capacidad de ofrecer surtidos completos de referencias, promociones en tienda y alternativas de marca propia que captan a los compradores sensibles al precio. El comercio minorista en línea se está expandiendo a una CAGR del 4,56% hasta 2031, impulsado por las plataformas de comercio rápido de India -Blinkit, Zepto y Swiggy Instamart-, que alcanzaron USD 5.000 millones en 2024 y se prevé que lleguen a USD 60.000 millones para 2030, con las comidas listas para consumir comprendiendo una parte desproporcionada del valor de la canasta, ya que las ventanas de entrega de 10 minutos favorecen los productos de larga duración. Los almacenes club de China crecieron un 17% en 2024, concentrados en las ciudades de nivel 3 y nivel 4, donde las compras al por mayor se alinean con las estructuras de hogares multigeneracionales, y los multipack de sopas sirven como generadores de tráfico para estos formatos. Las tiendas de conveniencia y abarrotes, que mantienen una posición estable de nivel medio, siguen siendo fundamentales en Japón y Corea del Sur, donde las operaciones de 24 horas y la proximidad a los centros de tránsito las convierten en el canal predeterminado para las sopas instantáneas de una sola porción consumidas como desayuno o merienda nocturna.

WinCommerce de Vietnam se expandió a 3.700 tiendas a finales de 2024, con el objetivo de alcanzar 4.000 para finales de 2025, anclando los pasillos de comidas listas para consumir como generadores de tráfico y negociando referencias exclusivas con fabricantes locales para diferenciarse de las cadenas rivales. La cadena Tops de Tailandia apunta a 1.000 establecimientos para 2027, invirtiendo en infraestructura de cadena de frío para apoyar los surtidos de sopas refrigeradas que generan márgenes un 30% más altos que las líneas de distribución ambiental. Otros canales de distribución -que abarcan distribuidores de servicios de alimentos, máquinas expendedoras y suscripciones directas al consumidor- están ganando terreno en Japón, donde la escasez de mano de obra está acelerando la automatización en el servicio de alimentos y legitimando los formatos instantáneos en el hogar.

Análisis geográfico

Mercado de Sopas de China

China concentró el 37,60% de la demanda regional en 2025; sin embargo, su mercado de alimentos envasados está experimentando un cambio estructural, ya que los canales fuera de línea superaron al comercio electrónico por primera vez en la historia, lo que indica que los consumidores están regresando a los mercados de productos frescos y a las compras de ingredientes frescos a medida que los hábitos de entrega a domicilio de la era pandémica se desvanecen. Los almacenes tipo club experimentaron un auge en las ciudades de tercer y cuarto nivel, donde las compras al por mayor se alinean con los hogares multigeneracionales, y los multipacks de sopas funcionan como impulsores de tráfico para estos formatos. El mandato del Consejo de Estado para establecer 150 centros logísticos avanzados y 30 bases nacionales de cadena de frío para 2025 está reduciendo las tasas de desperdicio y permitiendo SKU de sopas refrigeradas premium en las ciudades de primer y segundo nivel; sin embargo, la capacidad de almacenamiento en frío sigue siendo fragmentada, con los principales actores controlando menos del 15% de la cuota de mercado.

Mercado de Sopas de India

Se prevé que India se expanda a una CAGR del 4,12% hasta 2031, la tasa más rápida entre las principales geografías, impulsada por la formación de familias nucleares, el aumento de la participación femenina en la fuerza laboral y las plataformas de comercio rápido que reducen los tiempos de entrega a 10 minutos. El programa gubernamental Pradhan Mantri Kisan Sampada Yojana asign 585 millones de USD entre 2021 y 2026 para construir infraestructura integrada de cadena de frío, una política que beneficiará de manera desproporcionada a las categorías de alimentos listos para consumir a medida que disminuyan las pérdidas por deterioro. Se proyecta que la sopa vegetariana crecerá a una CAGR del 3,65%, superando a las variantes no vegetarianas, ya que las tendencias de bienestar ayurvédico posicionan los caldos de lentejas y verduras como alimentos funcionales que equilibran los doshas.

Mercado de Sopas de Japón

El mercado de sopas instantáneas de Japón se situó en aproximadamente 103.000 millones de JPY en 2024 y se prevé que alcance los 132.000 millones de JPY para 2033, impulsado por una población envejecida que representará el 30% de los residentes para 2030 y que prioriza opciones altas en proteínas y bajas en sodio, alineadas con las directrices dietéticas gubernamentales. ITOCHU adquirió los derechos de importación y comercialización de las sopas Campbell en septiembre de 2025, lo que refleja confianza en las oportunidades de premiumización a medida que los consumidores migran de las marcas instantáneas nacionales a los caldos de estilo occidental. Nissin amplió su serie de sopas tipo taza KANZEN MEAL en 2024, enriqueciendo las formulaciones con colágeno y vitaminas, e incrementó la capacidad refrigerada y congelada para atender al segmento de mayores de 65 años. La escasez de mano de obra está acelerando la automatización en el sector de servicios de alimentación, ejemplificada por la máquina expendedora de ramen Delibot de Connected Robotics, que legitima indirectamente los formatos instantáneos para el hogar al normalizar el ensamblaje robótico de comidas.

Panorama competitivo

El mercado de sopas de Asia Pacífico registra una fragmentación moderada, ya que los operadores multinacionales consolidados -Nestlé, Unilever, Campbell- compiten junto a especialistas regionales como Nissin, Ajinomoto, Nongshim e Indofood, cada uno persiguiendo estrategias distintas para defender su participación frente a los nuevos entrantes ágiles. Los exportadores coreanos están aprovechando las tendencias virales de sabores -ejemplificadas por el Habanero Buldak Ramen de Samyang, dirigido a los consumidores latinoamericanos e hispanos de los Estados Unidos- para penetrar en los estantes occidentales y del Sudeste Asiático, mientras que los fabricantes vietnamitas invierten más de USD 200 millones en nueva capacidad para atender tanto los canales nacionales como los de exportación.

La integración vertical sigue siendo una ventaja competitiva para actores como Indofood, que obtiene trigo y aceite de palma de plantaciones propias, aislando los márgenes de la volatilidad del mercado spot que afectó a los rivales en 2024 cuando los precios del aceite de palma subieron un 6% interanual. Las oportunidades están surgiendo en los formatos refrigerados y congelados, donde la modernización de la cadena de frío en China e India está habilitando referencias de sopa fresca premium que generan márgenes un 30% más altos que las líneas de distribución ambiental; sin embargo, requieren refrigeración de última milla que solo las ciudades de nivel 1 y nivel 2 pueden soportar a escala.

La adopción de tecnología está diferenciando a los líderes de los rezagados, con la expansión de Nissin de las sopas en vaso de su serie KANZEN MEAL, que incorpora formulaciones altas en proteínas y enriquecimiento con colágeno para dirigirse al segmento de mayores de 65 años de Japón, mientras que la línea DALAGO de Acecook Vietnam incorpora polvos de verduras directamente en la masa de fideos, un giro de fabricación que elimina los sobres de condimentos separados y atrae a los padres que buscan comidas de conveniencia nutritivas. La innovación en empaques está comprimiendo la brecha de rendimiento entre los formatos refrigerados y de larga duración, con los cartones Tetra Recart y las bolsas con boquilla de SIG que permiten la distribución ambiental de caldos premium que imitan las texturas frescas, lo que permite a los fabricantes incrementar el precio de los productos de distribución ambiental y capturar el margen que históricamente solo se acumulaba en las líneas refrigeradas.

Líderes de la industria de sopas de Asia Pacífico

Campbell Soup Company

Nestlé S.A.

Unilever PLC

Ajinomoto Co., Inc.

Nissin Foods Holdings Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Sopas de Asia-Pacífico Incluidas en este Informe

- Campbell Soup Company

- Nestlé S.A.

- Unilever PLC

- Ajinomoto Co., Inc.

- Nissin Foods Holdings Co., Ltd.

- Toyo Suisan Kaisha, Ltd.

- General Mills, Inc.

- Kraft Heinz Company

- Conagra Brands, Inc.

- Ottogi Co., Ltd.

- Acecook Vietnam Joint Stock Company

- Tat Hui Foods Pte. Ltd.

- Nongshim Co., Ltd.

- Samyang Foods Inc.

- Indofood CBP Sukses Makmur Tbk

- Baxters Food Group Ltd.

- House Foods Group Inc.

- Premier Foods plc

- Hain Celestial Group, Inc.

- Vedan International (Holdings) Ltd.

Desarrollo Reciente de la Industria en el Mercado de Sopas de Asia-Pacífico

- Julio de 2024: David lanzó su nueva edición vegana: la Sopa Agripicante Vegana. Esta sopa tradicional proviene de Chengdu, una antigua ciudad de China. Los lugareños han mantenido durante mucho tiempo la tradición de consumir platos agrios y picantes, creyendo que promueve la buena salud y el calor.

- 2024: Hikari Miso Co., Ltd. presentó su última oferta: el "Miso Sopa Diaria Liofilizado de Miso con Sodio Suave". Esta sopa de miso instantánea está liofilizada para capturar el auténtico sabor y textura de sus ingredientes. Esta nueva variante se une a las filas de la popular línea "Sopa de Miso Diaria Liofilizada de Miso", que ahora cuenta con una opción reducida en sal. Disponible en paquetes de 8 y 20 porciones, esta sopa de miso tiene una reducción del 25 por ciento en el contenido de sal en comparación con sus homólogas regulares, pero conserva el distintivo sabor a miso que los aficionados adoran.

- Noviembre de 2023: The Peninsular Export Company presentó recientemente SAARRU, marcando el debut de la primera sopa nativa de India, adaptada con variantes locales. La marca lanzó tres mezclas de sopa, cada una inspirada en cocinas regionales, e insinuó planes para ampliar su cartera con sabores adicionales. Estas sopas, dirigidas tanto a los mercados B2C como B2B, están destacadas en el sitio de comercio electrónico de SAARRU y en las principales plataformas como Flipkart y Jiomart, con una fuerte presencia en Tamil Nadu.

Alcance del informe del mercado de sopas de Asia Pacífico

El mercado de sopas de Asia Pacífico está segmentado por categoría, tipo de producto, formato de empaque, canal de distribución y geografía. Por categoría, el mercado está segmentado en sopa vegetariana y sopa no vegetariana. Por tipo de producto, el mercado está segmentado en sopa seca, sopa refrigerada, sopa congelada y otros. Por formato de empaque, el mercado está segmentado en enlatado, bolsas y más. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia/abarrotes, venta minorista en línea y otros. Por geografía, el mercado está segmentado en China, Japón, India, Australia y más. Los pronósticos del mercado se proporcionan en términos de valor (USD).

Resumen de la Segmentación

| Sopa seca |

| Sopa de larga duración |

| Sopa refrigerada |

| Sopa congelada |

| Sopa vegetariana |

| Sopa no vegetariana |

| Enlatado |

| Bolsas |

| Cartones / Tetrapaks |

| Otros |

| Hipermercados/Supermercados |

| Tiendas de conveniencia/Abarrotes |

| Tiendas minoristas en línea |

| Otros canales de distribución |

| China |

| Japón |

| India |

| Australia |

| Indonesia |

| Malasia |

| Singapur |

| Resto de Asia Pacífico |

| Tipo de producto | Sopa seca |

| Sopa de larga duración | |

| Sopa refrigerada | |

| Sopa congelada | |

| Categoría | Sopa vegetariana |

| Sopa no vegetariana | |

| Formato de empaque | Enlatado |

| Bolsas | |

| Cartones / Tetrapaks | |

| Otros | |

| Canal de distribución | Hipermercados/Supermercados |

| Tiendas de conveniencia/Abarrotes | |

| Tiendas minoristas en línea | |

| Otros canales de distribución | |

| Geografía | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Malasia | |

| Singapur | |

| Resto de Asia Pacífico |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de sopas de Asia Pacífico?

El tamaño del mercado de sopas es de USD 3,67 mil millones en 2026.

¿A qué ritmo se está expandiendo el sector de sopas de la región?

Se proyecta que el mercado crezca a una CAGR del 3,22% hasta 2031.

¿Qué tipo de producto se espera que crezca más rápidamente?

La sopa refrigerada lidera con una CAGR proyectada del 4,03% a medida que mejora la capacidad de la cadena de frío.

Última actualización de la página el: