Tamaño y participación del mercado de sopas de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.18% CAGR |

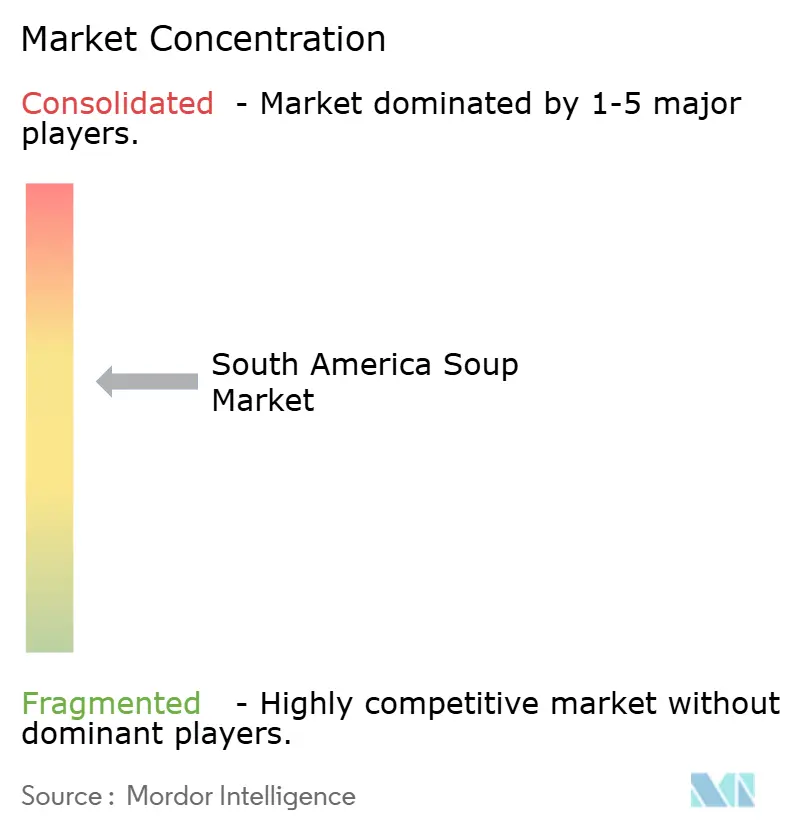

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sopas de América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de sopas de América del Sur crezca de USD 1,53 mil millones en 2025 a USD 1,56 mil millones en 2026, y se prevé que alcance USD 1,74 mil millones en 2031 a una CAGR del 2,18% durante 2026-2031. La mejora de la logística de cadena de frío, la rápida urbanización y la preferencia por los formatos de comida de porción individual están apoyando ganancias sostenidas en la categoría, incluso mientras las advertencias de sodio en el frente del envase moderan el crecimiento en volumen. Al mismo tiempo, las ventas de sopa refrigerada se están acelerando a medida que los minoristas dedican más espacio refrigerado a recetas premium bajas en conservantes, mientras que el caldo de larga duración enfrenta escrutinio bajo las regulaciones de sodio en Argentina, Brasil, Chile y Perú. Las multinacionales y los especialistas regionales están refinando perfiles de sabor, envases y tácticas de distribución para proteger su participación, aunque las presiones de costos vinculadas a la inflación de granos y carnes están comprimiendo los márgenes. Los fabricantes que combinan sabores localizados, como el locro argentino, la cazuela chilena, el ajiaco colombiano y el chupe peruano, con formulaciones de etiqueta limpia y envases asépticos están en posición de capturar un crecimiento desproporcionado a medida que el 76% de los trabajadores de la región que llevan comidas a la oficina buscan opciones convenientes y culturalmente resonantes que se alineen con los objetivos de bienestar.

Conclusiones clave del informe

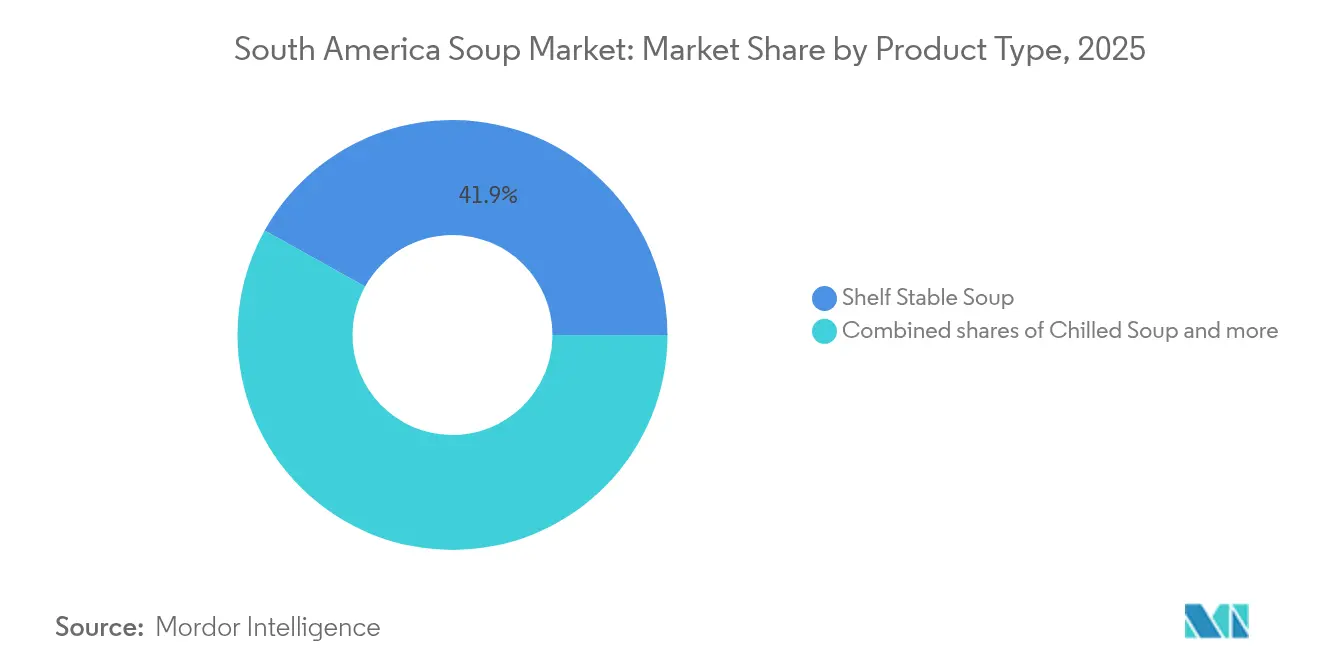

- Por tipo de producto, los formatos de larga duración lideraron con una participación de ingresos del 41,92% en 2025, mientras que se proyecta que la sopa refrigerada registre una CAGR del 2,85% hasta 2031.

- Por tipo de dieta, las recetas vegetarianas representaron el 53,81% de la participación del mercado de sopas en 2025 y se expandirán a una CAGR del 2,55% hasta 2031.

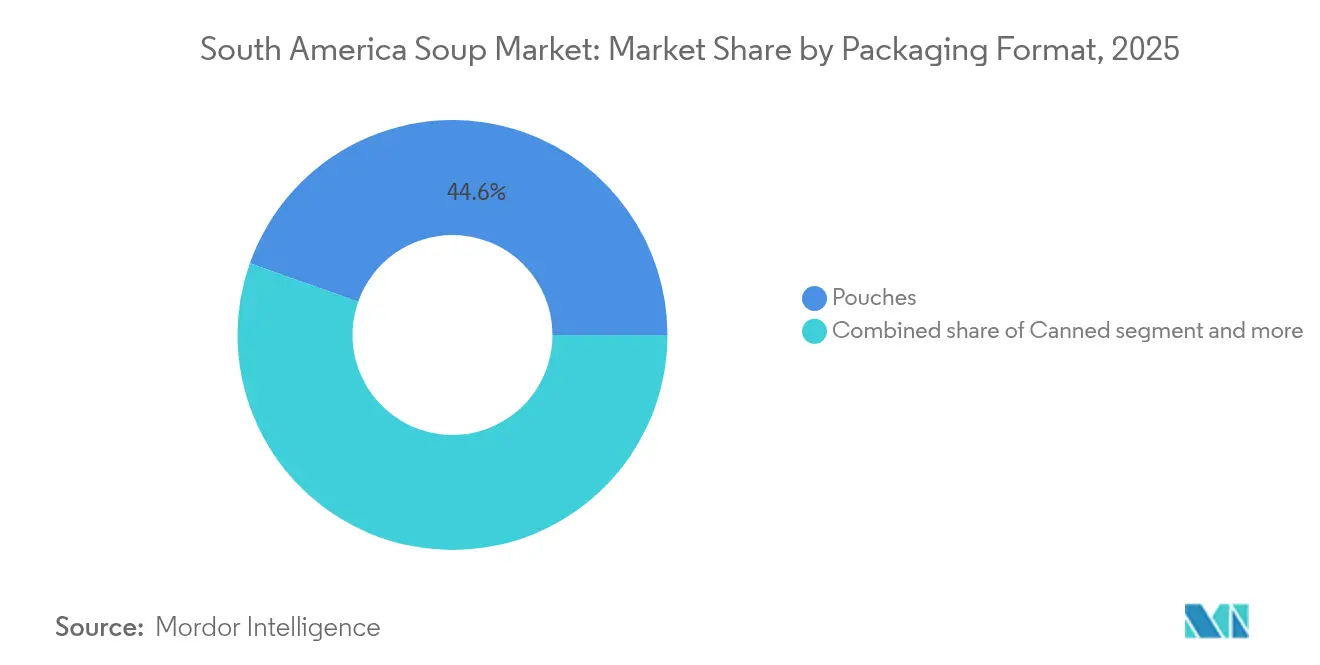

- Por envase, las bolsas concentraron el 44,59% de las ventas de 2025, mientras que la sopa enlatada está prevista para una CAGR del 2,68% tras la adopción de acero más ligero y revestimientos libres de BPA.

- Por canal de distribución, los supermercados e hipermercados controlaron el 50,73% de los ingresos en 2025; se pronostica que las compras de comestibles en línea alcancen una CAGR del 3,12% hasta 2031.

- Por geografía, Brasil generó el 9,36% de la facturación de 2025 y registrará la CAGR más rápida del 3,95%, respaldada por una expansión manufacturera de BRL 6 mil millones de Nestlé durante 2023-2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de sopas de América del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| La urbanización y los estilos de vida agitados impulsan la demanda de sopas listas para consumir | +0.6% | Brasil, Colombia, Chile, centros urbanos São Paulo, Bogotá, Santiago | Corto plazo (≤ 2 años) |

| La mayor conciencia sobre la salud impulsa el consumo de sopas nutritivas | +0.5% | Brasil, Argentina, Chile, mercados regulados por FOPL | Mediano plazo (2-4 años) |

| El creciente entusiasmo por las sopas a base de plantas y vegetarianas | +0.4% | Brasil, Argentina, Chile, áreas metropolitanas | Mediano plazo (2-4 años) |

| Los envases y formatos innovadores mejoran el atractivo del mercado | +0.3% | Brasil, Argentina y centros de venta minorista modernos | Mediano plazo (2-4 años) |

| Los sabores localizados satisfacen las preferencias de gusto regionales | +0.2% | Argentina, Chile, Colombia, Perú y bastiones regionales | Largo plazo (≥ 4 años) |

| El auge del comercio minorista moderno y los supermercados amplía la disponibilidad de sopas | +0.4% | Perú, Colombia, Brasil, expansión de la huella minorista | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La urbanización y los estilos de vida agitados impulsan la demanda de sopas listas para consumir

La rápida urbanización en América del Sur está comprimiendo las ventanas de preparación de comidas, y los pedidos de comidas listas en iFood aumentaron un 28,5% en el primer semestre de 2025, pasando de 23 millones a 29,5 millones, mientras que las tiendas especializadas en marmitas saltaron un 41,4% hasta 10.435 locales. Esa aceleración refleja un cambio estructural: la mayoría de los trabajadores brasileños ahora llevan comidas a la oficina, principalmente para ahorrar dinero y comer de manera más saludable, aunque las limitaciones de tiempo empujan a muchos hacia bolsas de sopa de larga duración o refrigeradas que requieren un calentamiento mínimo. En Colombia, se proyecta que el comercio minorista de alimentos envasados suba de USD 13,7 mil millones en 2023 a USD 18,7 mil millones en 2028, impulsado por minoristas de descuento como D1 y ARA que integran el cumplimiento de comercio electrónico en sus estrategias de expansión[1]Fuente: Banco Mundial, "La salida de deuda de los países en desarrollo alcanza su máximo en 50 años", worldbank.org . Los hogares urbanos en São Paulo, Bogotá y Santiago están adoptando patrones de compra híbridos: compras al por mayor en hipermercados complementadas con entrega bajo demanda de productos perecederos, y las marcas de sopas que ofrecen bolsas de porción individual o cuencos para microondas capturan compras por impulso durante los desplazamientos nocturnos. Este impulsor contribuye con aproximadamente 0,6 puntos porcentuales a la CAGR 2025-2030, con un impacto máximo en los próximos dos años a medida que se profundiza la penetración en las áreas metropolitanas.

La mayor conciencia sobre la salud impulsa el consumo de sopas nutritivas

Las regulaciones de etiquetado en el frente del envase en Brasil (RDC 429/2020), Argentina (Ley 27.642), Chile (Ley 20.606) y Perú (Ley 30021) ahora exigen advertencias octagonales por exceso de sodio, grasas saturadas y azúcar, y un estudio de la Organización Panamericana de la Salud encontró que las sopas tienen una densidad mediana de sodio de 6,0 mg por kilocaloría, el 67% cumple el objetivo de mg/kcal de la OPS, pero solo el 31% al 54% cumple con el umbral de mg por 100 g [2]Fuente: OPS, "Llevando la salud a cada rincón de las Américas", paho.org. En Argentina, las disposiciones de ANMAT 11362/2024 y 11378/2024 revelaron que el 11,2% de los productos de sopa superan los límites nacionales de sodio, con un incumplimiento del 10% en sopas instantáneas, lo que obliga a las marcas a reformular o arriesgarse a ser retiradas de las cadenas minoristas centradas en la salud[3]Fuente: ANMAT, "Alertas y retiros de ANMAT", argentina.gob.ar. Los fabricantes están respondiendo lanzando líneas sin conservantes; las sopas 100% naturales de Verdureira, listas en 3 minutos, impulsaron las ventas invernales de la empresa un 13% en junio de 2024, y también están enriqueciendo los caldos con proteínas de legumbres y granos andinos como la quinoa para atraer a los millennials centrados en el bienestar. Este impulsor agrega aproximadamente 0,5 puntos porcentuales a la CAGR pronosticada, con un impacto a mediano plazo a medida que maduran los ciclos de reformulación.

Creciente entusiasmo por las sopas a base de plantas y vegetarianas

La sopa vegetariana capturó el 54,11% de los ingresos de 2024 y crecerá a una CAGR del 2,64% hasta 2030, superando a las variantes no vegetarianas a medida que los consumidores latinoamericanos adoptan dietas flexitarianas por razones de salud, medioambientales y de costo. Las ventas de alimentos a base de plantas en la región se están acelerando, y las cohortes más jóvenes en Chile y Brasil consideran la reducción del consumo de carne como una declaración de estilo de vida más que una restricción dietética, creando demanda de sopas de lentejas, garbanzos y frijoles negros que aportan proteínas sin insumos animales. Los proveedores de ingredientes están capitalizando este cambio: BENEO amplió su planta de proteínas de legumbres para atender a los fabricantes sudamericanos que buscan formulaciones de etiqueta limpia y alto contenido de fibra, mientras que Tate & Lyle introdujo almidones modificados en Brasil que mejoran la textura en los caldos a base de vegetales sin agregar sodio ni grasa. Los minoristas están amplificando la tendencia dedicando espacio en las estanterías a secciones "de orientación vegetal", y las sopas vegetarianas de marca propia ahora representan una participación creciente en los surtidos de los supermercados porque ofrecen precios un 15% a 20% más bajos que los equivalentes de marca, atrayendo al 53% de los consumidores latinoamericanos que recurren a alternativas más económicas ante la persistente inflación. Este impulsor contribuye aproximadamente 0,4 puntos porcentuales a la CAGR, con impacto a mediano plazo a medida que la distribución se amplía más allá de las áreas metropolitanas.

Los envases y formatos innovadores mejoran el atractivo del mercado

La innovación en envases está remodelando el atractivo en los estantes y la comodidad: SIG introdujo envases de cartón con vida útil prolongada para sopas de temperatura ambiente, mientras que las tecnologías de envasado activo, como los absorbedores de oxígeno y las películas antimicrobianas, extienden la frescura sin refrigeración, abordando las brechas en la cadena de frío en el Brasil rural y el norte de Argentina. Investigadores de la Universidad de Buenos Aires están llevando a cabo pruebas piloto con nanoenvases que incorporan nanopartículas de plata en películas de polímero para inhibir el crecimiento microbiano, un avance que podría permitir que las sopas con ingredientes frescos permanezcan estables durante 90 días a temperatura ambiente. Las bolsas concentraron el 45,09% de los ingresos por formato de envase en 2024 porque son más ligeras, más baratas de enviar y más fáciles de almacenar que las latas, aunque la sopa enlatada se expandirá a una CAGR del 2,76% a medida que los fabricantes adopten acero de menor peso y revestimientos libres de BPA para satisfacer los mandatos de sostenibilidad y las preocupaciones de salud de los consumidores. El envasado en atmósfera modificada también está ganando terreno para las sopas refrigeradas, que registrarán una CAGR del 2,94% en tipos de productos a medida que los minoristas asignen más espacio refrigerado a formulaciones premium con pocos conservantes que generan márgenes un 30% a 40% más altos que los equivalentes de larga duración. Este impulsor agrega aproximadamente 0,3 puntos porcentuales a la CAGR pronosticada, con impacto a mediano plazo a medida que maduran las inversiones de capital en líneas de envasado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| La preferencia por las comidas caseras reduce la demanda de sopas envasadas | -0.3% | Argentina, Perú, zonas rurales y suburbanas | Mediano plazo (2-4 años) |

| Los consumidores conscientes de la salud evitan las sopas envasadas por el estigma de "alimento procesado" | -0.4% | Brasil, Chile, Argentina, mercados regulados por FOPL | Corto plazo (≤ 2 años) |

| Las fluctuaciones de precios en las materias primas comprimen los márgenes de ganancia de los fabricantes | -0.3% | Argentina, Brasil, exportadores de materias primas agrícolas | Corto plazo (≤ 2 años) |

| Las sopas con ingredientes frescos enfrentan obstáculos de vida útil y conservación | -0.2% | Brasil, Colombia y regiones con brechas en la cadena de frío | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La preferencia por las comidas caseras reduce la demanda de sopas envasadas

El arraigo cultural hacia la cocina casera sigue siendo fuerte en Argentina y Perú, donde los hogares multigeneracionales suelen preparar grandes cantidades de sopas tradicionales como el locro y el chupe los fines de semana y las porcionan para el consumo entre semana. Se observó que el 35% de los consumidores ya no considera el legado de la marca como un factor de compra clave, y solo 1 de cada 5 empresas de bienes de consumo masivo logró un crecimiento del 5% o más en 2024, lo que sugiere que las sopas envasadas tienen dificultades para desplazar las rutinas de comidas arraigadas. Las presiones económicas amplifican esta restricción: el 53% de los consumidores latinoamericanos recurre a marcas más baratas o marcas propias, y muchos optan por cocinar desde cero usando verduras a granel y granos comprados en mercados de productos frescos, que ofrecen precios un 30% a 40% más bajos que los equivalentes preenvasados. Los fabricantes contrarrestan este obstáculo lanzando kits de "inicio de comida" que incluyen verduras precortadas, sobres de condimentos y concentrados de caldo, posicionándolos como ahorradores de tiempo más que como reemplazos completos de la cocina casera.

Los consumidores conscientes de la salud evitan las sopas envasadas por el estigma de "alimento procesado"

Las regulaciones de etiquetado en el frente del envase en Brasil, Argentina, Chile y Perú ahora exigen advertencias octagonales por exceso de sodio, y la auditoría de ANMAT de 2024 reveló que el 11,2% de los productos de sopa superan los umbrales nacionales, reforzando la percepción de los consumidores de que las sopas envasadas son nutricionalmente inferiores a las alternativas frescas. Un estudio de la OPS encontró que, si bien el 67% de las sopas cumplen el objetivo de sodio en mg/kcal de la organización, solo el 31% al 54% cumple con el criterio de mg por 100 g, y el incumplimiento de las sopas instantáneas se sitúa en el 10%, lo que lleva a los compradores conscientes de la salud a examinar las listas de ingredientes y optar por opciones frescas o mínimamente procesadas. Ese escepticismo se ve agravado por campañas en redes sociales que destacan los vínculos de los alimentos ultraprocesados con enfermedades crónicas, y los consumidores brasileños asocian cada vez más las sopas enlatadas o en polvo con aditivos artificiales, incluso cuando las formulaciones han sido reformuladas para cumplir con los estándares de etiqueta limpia. Las marcas están respondiendo lanzando líneas sin conservantes; las sopas 100% naturales de Verdureira impulsaron las ventas invernales un 13% en junio de 2024, y están enriqueciendo los caldos con ingredientes funcionales como la cúrcuma y el jengibre para señalar beneficios para el bienestar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: la sopa refrigerada gana impulso a pesar del dominio de los productos de larga duración

Las tecnologías de envasado innovadoras están acelerando la CAGR del 2,85% de la sopa refrigerada hasta 2031, incluso mientras la sopa de larga duración retiene el 41,92% de los ingresos de 2025. El envasado en atmósfera modificada y las películas activas, como los absorbedores de oxígeno, extienden la frescura de la sopa refrigerada a 21 días sin conservantes, lo que permite a los minoristas almacenar caldos premium de calidad de restaurante que generan márgenes un 30% a 40% más altos que los equivalentes de temperatura ambiente. La sopa seca y la sopa congelada ocupan nichos más reducidos: la sopa seca atrae a los hogares rurales de bajo presupuesto que buscan una larga vida útil y requisitos mínimos de almacenamiento, mientras que la sopa congelada se dirige a los consumidores urbanos con acceso confiable a la cadena de frío y disposición a pagar precios superiores por conveniencia. Seara, una filial de JBS, lanzó su línea de comidas listas congeladas Seara Protein en agosto de 2025, con sopas de aproximadamente 30 gramos de proteína por porción, aprovechando el segmento demográfico brasileño centrado en el fitness que prioriza la densidad de macronutrientes sobre los perfiles tradicionales de comida reconfortante.

Los envases de cartón de SIG Combibloc para sopas de temperatura ambiente ilustran cómo la innovación en envases puede extender las sopas de larga duración: el formato combina portabilidad ligera con vida útil prolongada, reduciendo los costos logísticos y permitiendo la distribución a zonas remotas donde dominan los productos enlatados. La sopa seca sigue siendo popular en Argentina y Perú, donde los hogares acumulan alimentos no perecederos durante la incertidumbre económica, aunque su crecimiento está limitado por la percepción de que los caldos en polvo carecen de la autenticidad de las alternativas líquidas o refrigeradas. La sopa congelada enfrenta las mayores barreras de adopción; solo el 40% de los hogares brasileños poseen congeladores con compartimentos dedicados, y los cortes de energía en las regiones del norte estropean el inventario, pero los fabricantes se están asociando con los minoristas modernos para instalar congeladores en el punto de venta que exhiben sopas congeladas premium junto a helados y comidas listas, normalizando la categoría para los compradores de ingresos medios.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por categoría: la sopa vegetariana captura la mayor participación

La participación del 53,81% de la sopa vegetariana en 2025 y la CAGR del 2,55% hasta 2031 reflejan un cambio estructural hacia las dietas a base de plantas, impulsado por consideraciones de salud, medioambientales y de costo. La expansión de la planta de proteínas de legumbres de BENEO en América del Sur permite a los fabricantes formular sopas de lentejas, garbanzos y frijoles negros con 8 a 12 gramos de proteína por porción, compitiendo con los perfiles nutricionales de los caldos no vegetarianos sin insumos animales.

La sopa no vegetariana retiene una base leal entre los consumidores que valoran las recetas tradicionales como el locro argentino de carne y verduras o la cazuela chilena de pollo, aunque su crecimiento se ve moderado por las advertencias en el frente del envase sobre grasas saturadas y sodio. La auditoría de ANMAT de 2024 encontró que el 11,2% de los productos de sopa superan los límites nacionales de sodio, y los caldos a base de carne son señalados de manera desproporcionada. La innovación en ingredientes también está difuminando los límites entre categorías: los almidones modificados de Tate & Lyle mejoran la textura en los caldos de verduras, replicando la riqueza de los fondos a base de carne sin agregar sodio ni grasa, y los fabricantes están enriqueciendo las sopas vegetarianas con granos andinos como la quinoa para atraer a los millennials centrados en el bienestar.

Por formato de envase: las bolsas lideran, la sopa enlatada repunta

Las bolsas concentraron el 44,59% de los ingresos por formato de envase en 2025 porque son más ligeras, más baratas de enviar y más fáciles de almacenar que las latas, aunque la sopa enlatada se expandirá a una CAGR del 2,68% hasta 2031 a medida que los fabricantes adopten acero de menor peso y revestimientos libres de BPA para abordar las preocupaciones de sostenibilidad y salud. El resurgimiento de las latas refleja su incomparable vida útil de 24 a 36 meses y su idoneidad para el almacenamiento de emergencia, un comportamiento que se intensificó durante la pandemia de COVID-19 y persiste en mercados propensos a la inflación como Argentina, donde los hogares mantienen inventarios de 3 a 6 meses de productos no perecederos. Otros formatos de envase, incluidos frascos de vidrio y cartones Tetra Pak, ocupan posiciones de nicho: el vidrio atrae a los consumidores premium que lo asocian con calidad artesanal, mientras que los cartones asépticos de Tetra Pak permiten la distribución en temperatura ambiente de sopas de sabor fresco sin refrigeración, una capacidad que SIG Combibloc está comercializando en Brasil y Colombia.

El dominio de las bolsas se ve reforzado por su compatibilidad con los formatos de porción individual, que se alinean con las tendencias de urbanización: el 76% de los trabajadores brasileños llevan comidas a la oficina, y muchos prefieren bolsas de 300 a 400 mililitros que caben en loncheras y requieren un calentamiento mínimo. El crecimiento de la sopa enlatada se concentra en las zonas rurales y entre los consumidores mayores que confían en la durabilidad del formato y se ven menos influenciados por los mensajes de sostenibilidad. Otros formatos, como la sopa congelada en bandejas de plástico rígido, siguen siendo marginales porque requieren espacio dedicado en el congelador y son vulnerables a las interrupciones en la cadena de frío, aunque el lanzamiento de Seara en agosto de 2025 de su línea de comidas listas congeladas Seara Protein indica que los fabricantes ven potencial a largo plazo en los formatos congelados a medida que mejora la infraestructura de la cadena de frío.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por canal de distribución: venta minorista en línea, el de mayor crecimiento

Los supermercados e hipermercados concentraron el 50,73% de los ingresos de distribución en 2025, aunque la venta minorista en línea registrará una CAGR del 3,12% hasta 2031 a medida que se profundiza la penetración del comercio de comestibles digital y se expanden las plataformas de entrega de última milla. La alianza de The Kraft Heinz Company de enero de 2025 con la plataforma BEES de AB InBev apunta a 1 millón de nuevos puntos de venta en Colombia, México y Perú, aprovechando las capacidades de ruta al mercado de BEES para llegar a las tiendas de abarrotes independientes y quioscos que no tienen relaciones directas con los proveedores multinacionales. Las tiendas de conveniencia y los supermercados de barrio ocupan un punto intermedio, ofreciendo proximidad y horarios extendidos que atraen a los consumidores urbanos con poco tiempo, aunque su limitado espacio en estantes restringe la amplitud del surtido, lo que los obliga a almacenar solo las unidades de mantenimiento de inventario más vendidas y sus equivalentes de marca propia. Otros canales de distribución, incluidos el servicio de alimentación, la restauración colectiva institucional y las suscripciones directas al consumidor, siguen siendo incipientes en América del Sur, aunque la expansión de distribución minorista de Mexidona en 2024 en Brasil demuestra que las empresas emergentes pueden eludir los canales tradicionales asociándose con tiendas especializadas en alimentos saludables y mercados en línea.

Los supermercados e hipermercados están defendiendo su dominio lanzando programas de sopas de marca propia que ofrecen precios un 15% a 20% más bajos que los equivalentes de marca, captando a la mayoría de los consumidores latinoamericanos que recurren a alternativas más económicas. Las tiendas de conveniencia están añadiendo 105 locales anuales en Perú e incorporando el cumplimiento de comercio rápido, lo que permite la entrega en 30 minutos de sopas de temperatura ambiente a los hogares urbanos. Otros canales, como las máquinas expendedoras que almacenan sopas en taza en edificios de oficinas, siguen siendo experimentales, aunque el lanzamiento de Ajinomoto Co., Inc. en abril de 2025 de sopa-ramen en taza en Colombia indica que los fabricantes ven oportunidad en los formatos para llevar que eluden por completo el comercio minorista tradicional.

Análisis geográfico

La participación del 9,36% de Brasil en 2025 se apoya en su CAGR del 3,95% hasta 2031, la más rápida entre las geografías sudamericanas, impulsada por la oleada de inversiones de Nestlé de BRL 6 mil millones (~USD 1,2 mil millones) entre 2023 y 2025. La regulación de etiquetado en el frente del envase RDC 429/2020 de ANVISA, implementada en 2023, obligó a los fabricantes a reformular las sopas con alto contenido de sodio o aceptar advertencias octagonales, y un análisis de 12 meses tras la implementación encontró que los incentivos de reformulación están impulsando la innovación en caldos de etiqueta limpia enriquecidos con proteínas de legumbres y granos andinos. El lanzamiento de Verdureira en junio de 2024 de sopas 100% naturales, listas en 3 minutos y sin conservantes, impulsó las ventas invernales de la empresa un 13%, ilustrando cómo las empresas emergentes locales están capturando participación de mercado de los operadores multinacionales al alinearse con las tendencias de bienestar. El mercado de comidas listas de Brasil está creciendo aproximadamente un 15% anual, y el 76% de los trabajadores llevan comidas a la oficina, creando una demanda sostenida de bolsas de sopa de porción individual que caben en loncheras y requieren un calentamiento mínimo.

Argentina, Colombia, Chile y Perú enfrentan dinámicas distintas. Los precios del trigo y el maíz en Argentina se dispararon un 210% a 230% interanual en 2024, impulsados por la sequía y las restricciones a las exportaciones, comprimiendo los márgenes de los fabricantes y forzando aumentos de precios que alejan a los consumidores sensibles al costo; las disposiciones de ANMAT 11362/2024 y 11378/2024 revelaron que el 11,2% de los productos de sopa superan los umbrales nacionales de sodio, lo que llevó a los minoristas a retirar del mercado las unidades de mantenimiento de inventario no conformes. La Ley 20.606 de Chile exige advertencias en el frente del envase, y un estudio de la OPS encontró que solo el 31% al 54% de las sopas cumplen el criterio de sodio de mg por 100 g, impulsando la reformulación y la premiumización. El canal minorista moderno de Perú creció en el primer semestre de 2025, y las sopas y caldos de los Estados Unidos se convirtieron en el principal proveedor de importaciones en 2024, lo que sugiere que las importaciones premium y bajas en sodio están captando la participación de gasto de las ofertas domésticas.

El resto de América del Sur, que abarca mercados más pequeños como Uruguay, Paraguay y las Guayanas, se queda rezagado en infraestructura y poder adquisitivo, aunque ofrece oportunidades de nicho para sopas de temperatura ambiente con vida útil prolongada. Los fabricantes que apuntan a estas geografías priorizan los formatos de sopa seca y enlatada sobre las variantes refrigeradas o congeladas, lo que refleja la electricidad intermitente y el acceso limitado a la cadena de frío. La presencia de Quala en Ecuador, Venezuela y la República Dominicana demuestra que los actores regionales pueden atender de manera rentable a los mercados secundarios adaptando sus carteras de productos a los gustos locales y las sensibilidades de precio. Los sabores localizados, como el locro de papa ecuatoriano o el sancocho venezolano, resuenan con los consumidores que valoran la autenticidad, y los fabricantes que abastecen ingredientes autóctonos de granjas por contrato aseguran ventajas de costo sobre los importadores que dependen de los mercados spot.

Panorama competitivo

El mercado de sopas de América del Sur registra una concentración moderada, lo que refleja la fragmentación entre grandes multinacionales, especialistas regionales y empresas emergentes locales. Campbell, Nestlé, Unilever, The Kraft Heinz Company y General Mills concentran las mayores participaciones a través de extensas redes de distribución y legado de marca, aunque enfrentan una presión creciente de participantes ágiles como Quala, que registró un aumento en la utilidad operativa durante 2024, y las empresas emergentes brasileñas Mexidona y Verdureira, ambas de las cuales lanzaron líneas de sopa sin conservantes que captaron a los millennials conscientes de la salud.

Los patrones de estrategia bifurcan: las multinacionales aprovechan la escala para absorber la volatilidad de las materias primas. La inflación alimentaria brasileña empujó los frijoles hacia arriba un 3,52%, la carne un 2,97% y los aceites un 2,21% en septiembre de 2024, mientras que los actores más pequeños se diferencian a través de sabores localizados, como el locro argentino o la cazuela chilena, y un posicionamiento premium que genera precios un 50% a 70% más altos que las ofertas de mercado masivo. Las oportunidades se agrupan en torno a tres ejes: sopas funcionales enriquecidas con probióticos o colágeno para atraer a consumidores centrados en el bienestar, formatos congelados de porción individual dirigidos a hogares urbanos con cadenas de frío confiables, y modelos de suscripción que eluden el comercio minorista tradicional.

La alianza de The Kraft Heinz Company de enero de 2025 con la plataforma BEES de AB InBev ejemplifica las ganancias de participación impulsadas por la tecnología: la alianza apunta a 1 millón de nuevos puntos de venta en Colombia, México y Perú aprovechando las capacidades digitales de ruta al mercado de BEES para llegar a las tiendas de abarrotes independientes y quioscos. Investigadores de la Universidad de Buenos Aires están llevando a cabo pruebas piloto con nanoenvases que incorporan agentes antimicrobianos en películas de polímero, un avance que podría permitir que las sopas con ingredientes frescos permanezcan estables durante 90 días a temperatura ambiente y disruptir la solución de compromiso entre larga duración y refrigeración. El cumplimiento normativo también crea fosos competitivos: los fabricantes que reformulan para cumplir con los umbrales de sodio de ANVISA, ANMAT e ISP aseguran espacio en estantes en cadenas minoristas centradas en la salud, mientras que las marcas no conformes enfrentan retiros del mercado. La auditoría de ANMAT de 2024 encontró que el 11,2% de los productos de sopa superan los límites nacionales.

Líderes de la industria de sopas de América del Sur

Campbell Soup Company

Nestlé S.A.

Unilever PLC

Ajinomoto Co., Inc.

Nissin Foods Holdings Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2024: Campbell Soup Company completó la adquisición de Sovos Brands por aproximadamente USD 2,33 mil millones, lo que incorpora a su cartera entradas congeladas, sopas, salsas, etc.

- Agosto de 2023: Nestlé amplió su cartera de productos a base de plantas lanzando unidades de mantenimiento de inventario de larga duración en Chile bajo la marca Maggi Veg. Las últimas ofertas de Nestlé abarcan unidades de mantenimiento de inventario que combinan «carne picada» vegana con condimentos adaptados para platos como tacos, empanadas o espagueti a la boloñesa, junto con una sopa de lentejas.

Alcance del informe del mercado de sopas de América del Sur

El mercado de sopas de América del Sur está segmentado por tipo de producto, categoría, formato de envase, canal de distribución y geografía. Por tipo de producto, el mercado se segmenta en sopa refrigerada, sopa congelada y más. Por categoría, el mercado se segmenta en sopas vegetarianas y no vegetarianas. Por formato de envase, el mercado se segmenta en enlatada, en bolsa y más. Por canal de distribución, el mercado se segmenta en supermercados/hipermercados, tiendas de conveniencia/comestibles, canales de venta minorista en línea y otros canales de distribución. Por geografía, el mercado se segmenta en Brasil, Argentina y más. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Sopa seca |

| Sopa de larga duración |

| Sopa refrigerada |

| Sopa congelada |

| Sopa vegetariana |

| Sopa no vegetariana |

| Enlatada |

| Bolsas |

| Otros |

| Hipermercados/Supermercados |

| Tiendas de conveniencia/Comestibles |

| Tiendas minoristas en línea |

| Otros canales de distribución |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Tipo de producto | Sopa seca |

| Sopa de larga duración | |

| Sopa refrigerada | |

| Sopa congelada | |

| Categoría | Sopa vegetariana |

| Sopa no vegetariana | |

| Formato de envase | Enlatada |

| Bolsas | |

| Otros | |

| Canal de distribución | Hipermercados/Supermercados |

| Tiendas de conveniencia/Comestibles | |

| Tiendas minoristas en línea | |

| Otros canales de distribución | |

| Geografía | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de sopas de América del Sur?

Se proyecta que el mercado de sopas de América del Sur registre una CAGR del 2,18% durante el período de pronóstico (2026-2031)

¿Qué tipo de producto domina el mercado de sopas de América del Sur?

La sopa de larga duración concentra el 41,92% de los ingresos de 2025, lo que refleja las realidades de infraestructura de América del Sur, incluida la electricidad intermitente en las áreas periurbanas y el acceso limitado a la cadena de frío.

¿Qué formato de envase crece más rápido y por qué?

La sopa enlatada se expandirá a una CAGR del 2,68% hasta 2031, a pesar de que las bolsas concentran el 44,59% de los ingresos de 2025. El resurgimiento de las latas refleja su incomparable vida útil de 24 a 36 meses y su idoneidad para el almacenamiento de emergencia

Última actualización de la página el: