Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Honduras

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

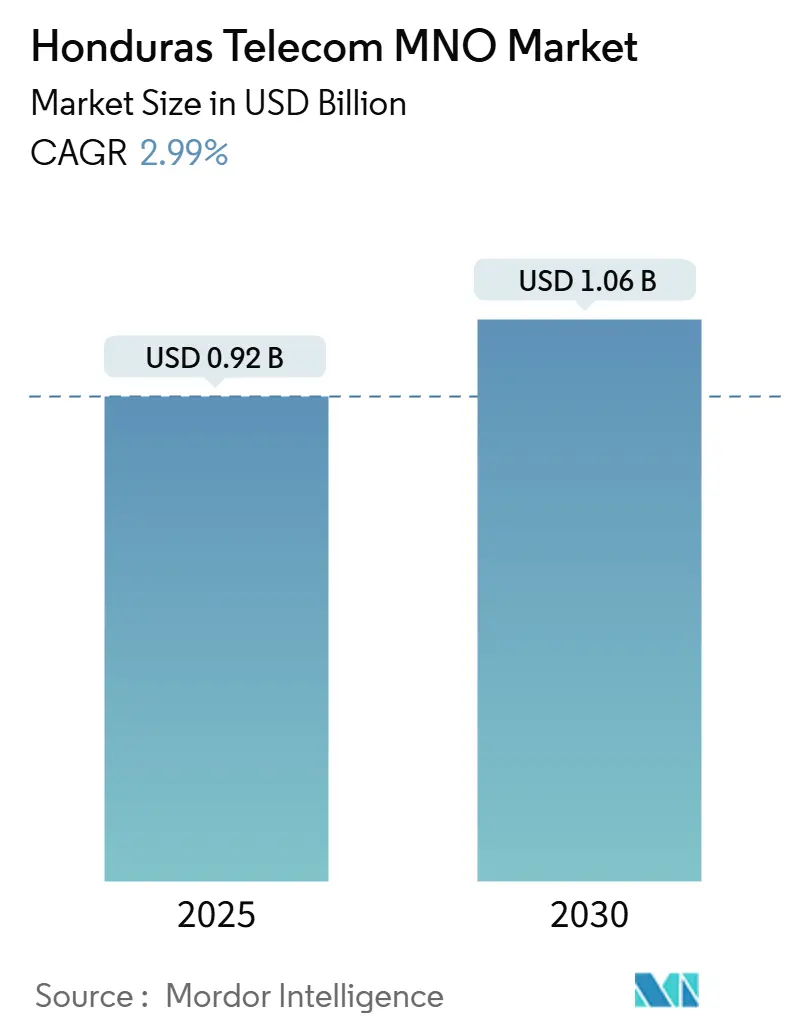

| Tamaño del Mercado (2025) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.99% CAGR |

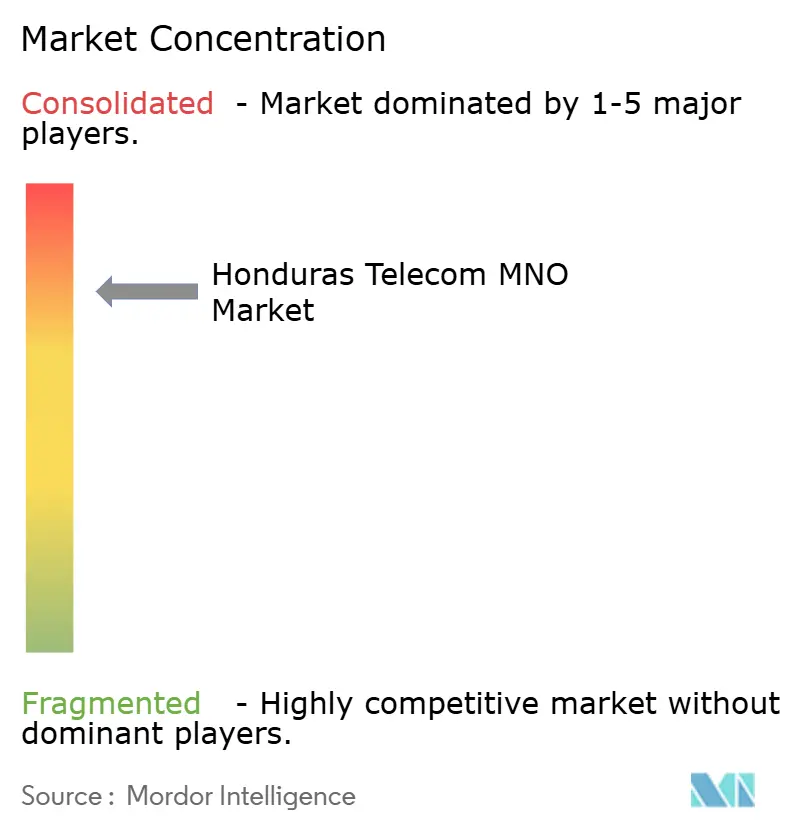

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Honduras por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Honduras se estima en USD 0,92 mil millones en 2025 y se espera que alcance USD 1,06 mil millones en 2030, a una CAGR del 2,99% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 7,70 millones de suscriptores en 2025 a 8,80 millones de suscriptores en 2030, a una CAGR del 2,63% durante el período de pronóstico (2025-2030).

El impulso del mercado de MNO de Telecomunicaciones de Honduras se sustenta en una alta penetración móvil del 87,57%, una cobertura 4G en expansión que ya atiende al 80% de la población y considerables programas de inversión de los operadores orientados a mejoras de capacidad y despliegues en zonas rurales. El desplazamiento de la demanda desde la voz hacia los servicios digitales se ve reforzado por el aumento de la penetración de teléfonos inteligentes, el uso de dinero móvil impulsado por la diáspora y el programa República Digital del gobierno, todos los cuales fomentan flujos de ingresos centrados en datos. Los acuerdos de compartición de torres entre operadores, en particular el acuerdo de venta y arrendamiento posterior de USD 975 millones de Millicom con SBA Communications, reducen aún más los costos de despliegue y respaldan las mejoras en la calidad del servicio.

Conclusiones Clave del Informe

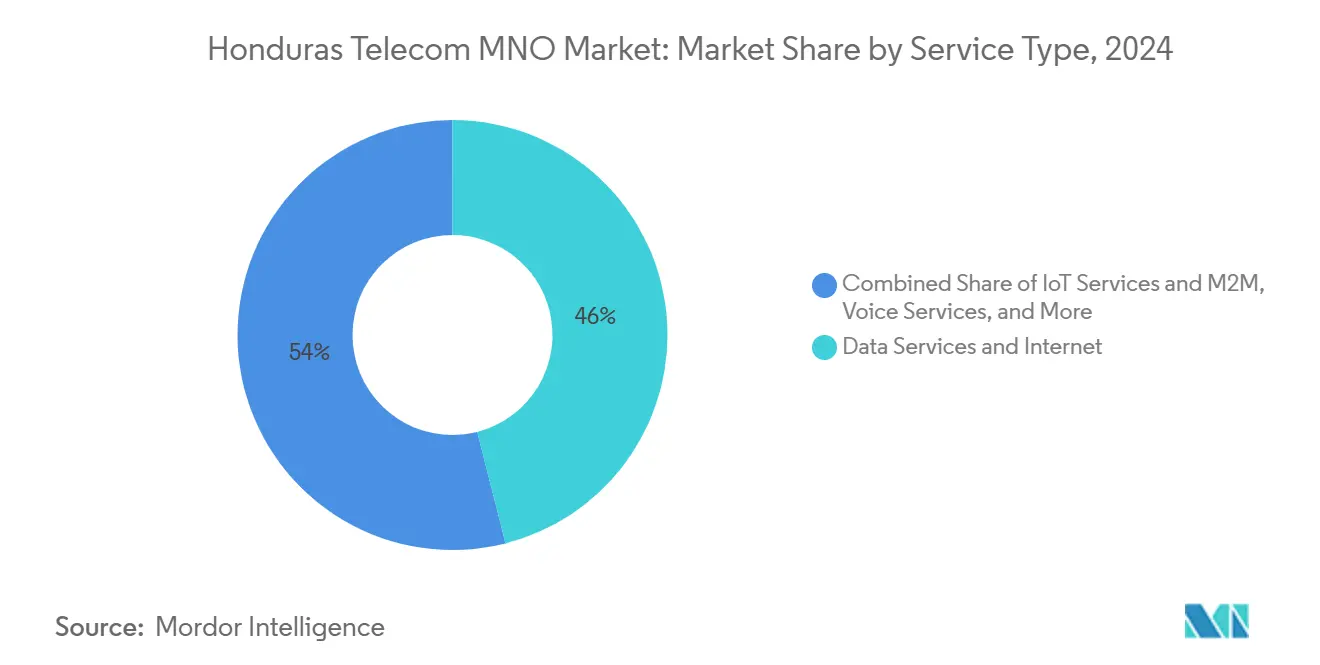

- Por tipo de servicio, los servicios de datos lideraron con una participación de ingresos del 46,04% en 2024; se prevé que IoT y M2M se expandan a una CAGR del 3,43% hasta 2030.

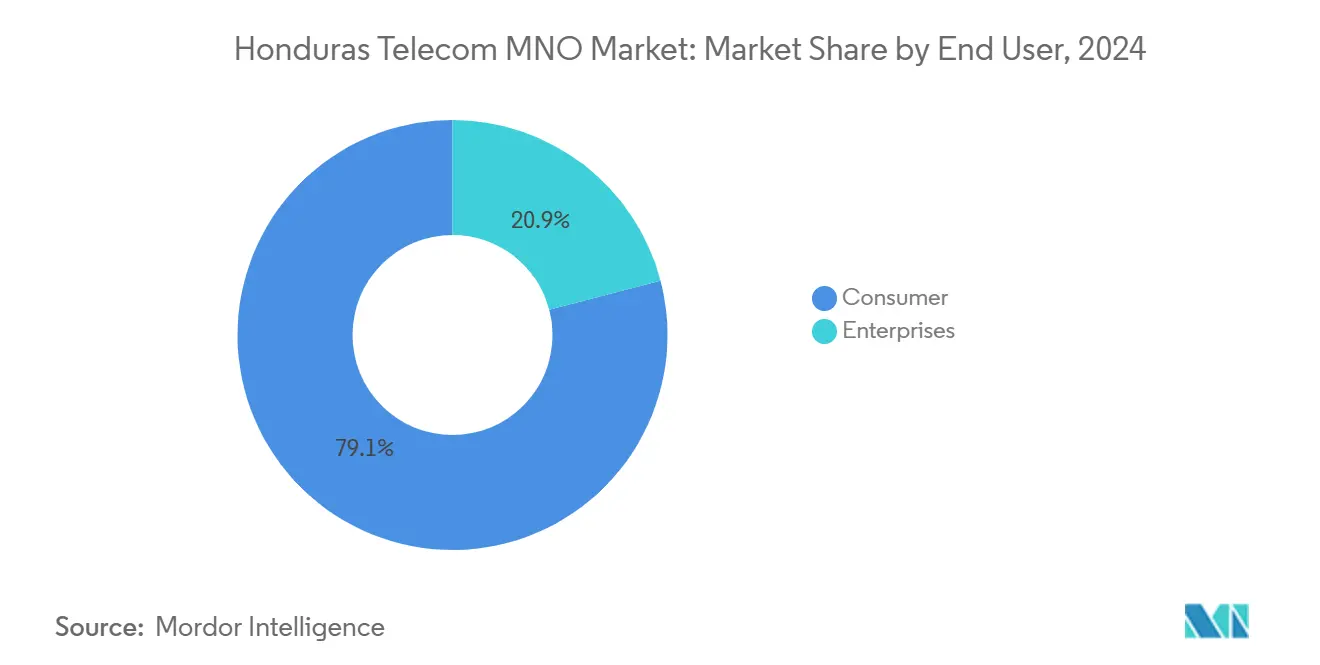

- Por usuario final, el consumidor representa el 79,06% de los ingresos de 2024; el segmento empresarial avanza a una CAGR del 4,15% hasta 2030.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Honduras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la cobertura 4G LTE en regiones rurales | +0.8% | Nacional (municipios rurales) | Mediano plazo (2-4 años) |

| Creciente consumo de datos móviles per cápita | +0.7% | Centros urbanos con expansión rural | Corto plazo (≤ 2 años) |

| Asignaciones de espectro gubernamentales para la preparación del 5G | +0.4% | Nacional, comenzando con Tegucigalpa y San Pedro Sula | Largo plazo (≥ 4 años) |

| Aumento de la penetración de teléfonos inteligentes mediante dispositivos chinos asequibles | +0.6% | Nacional | Corto plazo (≤ 2 años) |

| Demanda respaldada por la diáspora de servicios financieros digitales | +0.5% | Comunidades receptoras de remesas | Mediano plazo (2-4 años) |

| Rápida adopción de acceso inalámbrico fijo por parte de las pymes | +0.3% | Distritos comerciales urbanos y semiurbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Cobertura 4G LTE en Regiones Rurales

Los despliegues rurales reducen la brecha de conectividad que aún deja a más de un tercio de las localidades hondureñas sin servicio adecuado, a pesar de que la disponibilidad nacional de 4G ya supera el 80% de los residentes. El Plan Nacional de Atribución de Frecuencias de CONATEL incentiva las obligaciones de cobertura, mientras que el acuerdo de 7.000 sitios entre Millicom y SBA Communications garantiza la densidad de torres en zonas de bajo ARPU. El alcance adicional de la red es fundamental porque la adopción de banda ancha móvil muestra una correlación positiva con el aumento del PIB per cápita, lo que convierte la conectividad rural en una prioridad compartida de política pública y comercial. [1]Comisión Nacional de Telecomunicaciones, "Plan Nacional de Atribución de Frecuencias," conatel.gob.hn

Creciente Consumo de Datos Móviles Per Cápita

Las velocidades de descarga medianas han superado los 35 Mbps, lo que permite la transmisión de video, las redes sociales y el uso de la nube a gran escala. Los datos ya representan el 46,04% de la facturación de los operadores, y el aumento de la penetración de teléfonos inteligentes —impulsado por modelos chinos de bajo costo y planes de financiamiento de dispositivos— mantiene el tráfico creciendo más rápido que el número de suscriptores. La diferenciación competitiva se ha desplazado, por tanto, hacia la calidad de la entrega de contenidos y los servicios digitales empaquetados. [2]Administración de Comercio Internacional, "Honduras – Telecomunicaciones," trade.gov

Asignaciones de Espectro Gubernamentales para la Preparación del 5G

Aunque los participantes del mercado de MNO de Telecomunicaciones de Honduras no esperan un 5G comercial antes de 2028, CONATEL está liberando bloques de banda media, alineándose con los objetivos de República Digital y los resultados de la Conferencia Mundial de Radiocomunicaciones. Los planes de espectro predecibles reducen el riesgo de inversión y permiten a los operadores planificar estrategias de migración que reutilicen la infraestructura existente donde sea posible, mejorando el retorno sobre el capital invertido a largo plazo.

Aumento de la Penetración de Teléfonos Inteligentes mediante Dispositivos Chinos Asequibles

Los precios unitarios agresivos de los fabricantes de equipos originales chinos han elevado la propiedad de teléfonos inteligentes muy por encima del 60% del total de conexiones móviles, incluidos muchos adoptantes rurales por primera vez. Una mayor capacidad de los dispositivos amplía el uso de planes de datos y servicios financieros móviles como Tigo Money, respaldando nuevas capas de ingresos más allá de la conectividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos niveles de pobreza que limitan el crecimiento del ARPU | -0.4% | Nacional (enfoque rural) | Largo plazo (≥ 4 años) |

| Infraestructura nacional de fibra troncal limitada | -0.3% | Nacional, más pronunciado en zonas rurales | Mediano plazo (2-4 años) |

| Cortes de electricidad persistentes que afectan el tiempo de actividad de las torres | -0.2% | Nacional | Corto plazo (≤ 2 años) |

| Complejas tarifas municipales de servidumbre de paso que ralentizan el despliegue de fibra | -0.2% | Corredores urbanos y semiurbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Niveles de Pobreza que Limitan el Crecimiento del ARPU

Si bien la penetración del mercado de MNO de Telecomunicaciones de Honduras es alta, el ingreso disponible sigue siendo limitado. El gasto de los hogares en telecomunicaciones representa una proporción mayor de los ingresos que en las economías de la OCDE y mantiene la adopción de prepago por encima del 90%. Los paquetes escalonados ayudan a proteger los volúmenes, pero limitan el potencial de expansión del ARPU durante el horizonte de pronóstico. [3]Departamento de Estado de los Estados Unidos, "Declaración sobre el Clima de Inversión: Honduras 2024," state.gov

Infraestructura Nacional de Fibra Troncal Limitada

Honduras sigue ocupando posiciones bajas en las pruebas de velocidad de banda ancha fija, con una velocidad de carga mediana de solo 28,84 Mbps. Una red troncal de fibra doméstica insuficiente eleva los costos de backhaul y limita la capacidad de la red, especialmente en las zonas urbanas densas donde el crecimiento del tráfico 4G es más pronunciado. Los préstamos multilaterales en curso están ampliando el alcance, pero los despliegues de fibra de última milla siguen sujetos a trámites burocráticos municipales que posponen la monetización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan la Transformación de los Ingresos

Los servicios de datos e internet representaron el 46,04% del tamaño del mercado de MNO de Telecomunicaciones de Honduras en 2024 y se prevé que sigan siendo el pilar de ingresos dominante hasta 2030. La voz todavía genera un flujo de caja sustancial, pero enfrenta una sustitución gradual por la mensajería OTT. IoT y M2M, hoy una línea de negocio de base reducida, es el segmento de mayor crecimiento con una CAGR del 3,43%, beneficiándose de los proyectos piloto de ciudades inteligentes y los despliegues de telemática de flotas. La participación del mercado de MNO de Telecomunicaciones de Honduras en los paquetes liderados por datos se ve reforzada por velocidades de descarga medianas superiores a 35 Mbps y actualizaciones de torres que permiten una modulación avanzada, mientras que el video OTT y PayTV añaden margen para ventas adicionales. La combinación multiplay de Millicom —aproximadamente un tercio de cable, la mitad de móvil y un 10% de servicios financieros— ilustra el cambio estructural que los operadores están persiguiendo para la resiliencia del margen.

Las asociaciones de contenido en español, los paquetes de redes sociales con tarifa cero y los esquemas progresivos de acumulación de datos elevan aún más el valor de vida del cliente. El acceso inalámbrico fijo sobre 4G también amplía los mercados de banda ancha direccionables donde no existen bucles de cobre, apoyando la diversificación de servicios.

Por Usuario Final: Dominio del Consumidor con Potencial de Crecimiento Empresarial

Los usuarios consumidores contribuyeron con el 79,06% del tamaño del mercado de MNO de Telecomunicaciones de Honduras en 2024. Las sólidas remesas de la diáspora —USD 7.500 millones anuales— financian la compra de dispositivos y recargas, sosteniendo los volúmenes de prepago incluso durante la volatilidad macroeconómica. Sin embargo, se prevé que los ingresos empresariales se expandan a una CAGR del 4,15% a medida que las pymes adopten almacenamiento en la nube, ciberseguridad y banda ancha de acceso inalámbrico fijo. Los mandatos de República Digital del gobierno también alientan a los ministerios y municipios a migrar hacia plataformas de contratación electrónica y telesalud, ampliando la demanda institucional de datos. La participación del mercado de MNO de Telecomunicaciones de Honduras en conectividad empresarial sigue siendo modesta pero creciente a medida que los catálogos de servicios se amplían hacia SD-WAN, gestión de SIM para IoT y desembolso de nóminas mediante dinero móvil.

Los paquetes combinados de capacidad móvil y fija, los acuerdos de nivel de servicio y la gestión de cuentas dedicada ya figuran en las ofertas de los operadores, posicionando a los operadores como socios estratégicos de TIC en lugar de simples proveedores de conectividad. Es probable que esta tendencia se acelere una vez que se alivien las restricciones de la red troncal de fibra, lo que permitirá acuerdos de nivel de servicio de mayor valor.

Análisis Geográfico

Las brechas urbano-rurales determinan las prioridades de inversión. Tegucigalpa y San Pedro Sula concentran una proporción desproporcionada del PIB y generan los perfiles de ARPU más altos, favorecidos por una cobertura 4G casi ubicua y una densificación de fibra en curso. El proyecto del Distrito Tecnológico de San Pedro Sula, respaldado por un préstamo del Banco Interamericano de Desarrollo de USD 11 millones, ejemplifica las ambiciones de ciudad inteligente a nivel municipal que estimulan la conectividad empresarial y la demanda de Wi-Fi público. Las zonas rurales aún se quedan atrás, con una disponibilidad de 4G del 50,7% en distritos aislados, pero la compartición de torres y los subsidios de servicio universal están reduciendo la brecha de cobertura. Las comunidades indígenas de la Mosquitia Hondureña siguen sin estar bien atendidas, aunque las redes comunitarias en malla demuestran que las soluciones de bajo costo pueden ampliar la huella de servicio donde el retorno sobre la inversión clásico es débil.

Los mapas geográficos de espectro indican que los nuevos bloques de 700 MHz priorizarán los corredores escasamente poblados, proporcionando mejor propagación y reduciendo el número de sitios por kilómetro cuadrado. Las mismas bandas soportan el acceso inalámbrico fijo, una opción de banda ancha atractiva para las pymes rurales que carecen de cobre o fibra. El crecimiento del mercado de MNO de Telecomunicaciones de Honduras depende, por tanto, de equilibrar la densificación en las ciudades con mayor concentración de riqueza con una asignación disciplinada de capital en zonas de baja densidad.

Las entradas de remesas se concentran en los departamentos occidentales, catalizando la adopción de dinero móvil y microseguros, mientras que las regiones costeras del Caribe se benefician de la actividad portuaria que exige un seguimiento IoT confiable para las cadenas logísticas. Los riesgos relacionados con el clima, especialmente los cortes provocados por huracanes, subrayan la importancia estratégica de rutas de backhaul diversificadas y respaldo de baterías en los sitios de torres.

Panorama Competitivo

La estructura del mercado de MNO de Telecomunicaciones de Honduras está muy concentrada: dos subsidiarias multinacionales concentran el 99% de la participación combinada, lo que resulta en una puntuación de concentración de mercado de 8. Tigo Honduras lidera con aproximadamente el 60%, aprovechando una huella rural superior y un reconocido liderazgo en cobertura 4G. Claro Honduras controla aproximadamente el 39%, diferenciándose mediante un mayor rendimiento promedio de transmisión de contenidos y un programa de fibra latinoamericano de USD 200 millones que aumenta la escala de la red troncal. La participación inferior al 1% de Hondutel refleja una prolongada falta de inversión y salidas de efectivo históricas que erosionaron su competitividad.

La competencia de servicios se centra en el empaquetamiento más que en las guerras de precios. Tigo impulsa paquetes cuádruple play —móvil, PayTV, banda ancha fija y dinero móvil— para aumentar la participación en el gasto del hogar. Claro hace hincapié en programas de fidelización de pospago y subsidios de dispositivos. Ambos gigantes fidelizan a los clientes mediante financiamiento de dispositivos sin intereses, bonos de prepago y pases ilimitados de redes sociales. La calidad de la red se utiliza como principal palanca competitiva, respaldada por la compartición de torres para reducir el gasto de capital superpuesto.

Las asociaciones estratégicas sustentan la eficiencia. La venta de torres de Millicom por USD 975 millones a SBA Communications otorga arrendamientos a largo plazo a menor costo de capital, dirigiendo el efectivo liberado hacia la capacidad 4G y los preparativos futuros para el 5G. Claro se beneficia de la escala de adquisición regional de América Móvil para equipos de red troncal y fibra. Las carteras de soluciones empresariales se amplían hacia IoT, ciberseguridad e interconexión en la nube, mientras que las obligaciones de cobertura rural se convierten en un diferenciador reputacional que alinea a los operadores con los objetivos nacionales de inclusión.

Líderes de la Industria de MNO de Telecomunicaciones de Honduras

Tigo Honduras (Millicom)

Claro Honduras (America Movil)

Hondutel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: CONATEL actualizó su Plan Nacional de Atribución de Frecuencias para optimizar el espectro ante la evolución de la demanda de telecomunicaciones Vlex.

- Octubre de 2024: Millicom (Tigo) y SBA Communications acordaron una venta y arrendamiento posterior de torres por USD 975 millones que cubre 7.000 sitios BNamericas.

- Septiembre de 2024: Claro confirmó una inversión regional en fibra de USD 200 millones para respaldar una infraestructura preparada para la inteligencia artificial BNamericas.

- Agosto de 2024: Honduras alcanzó el 80% de cobertura 4G de la población, respaldada por una CAGR del 6,5% en el número de torres Telecom Advisory Services.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Honduras

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Agregado, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Agregado, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MNO de Telecomunicaciones de Honduras en 2025?

El tamaño del mercado de MNO de Telecomunicaciones de Honduras asciende a USD 918,39 millones en 2025.

¿Cuál es la CAGR esperada para los ingresos de los operadores de redes móviles hondureños hasta 2030?

Se proyecta que los ingresos totales avancen a una CAGR del 2,99% durante 2025-2030.

¿Qué operador tiene la mayor participación de suscriptores en Honduras?

Tigo Honduras lidera con aproximadamente el 60% de participación en el mercado de MNO de Telecomunicaciones de Honduras.

¿Qué tipo de servicio crece más rápido?

IoT y M2M registra el mayor crecimiento previsto con una CAGR del 3,43% hasta 2030.

¿Qué iniciativas están preparando a Honduras para el 5G?

La hoja de ruta de espectro de CONATEL y los proyectos de República Digital alinean el espectro, la fibra y la demanda de gobierno electrónico para habilitar futuros lanzamientos de 5G.

¿Por qué se espera que los ingresos empresariales superen el crecimiento de los ingresos de consumidores?

Las pymes y los organismos públicos están acelerando la transformación digital, impulsando la demanda de servicios de nube, ciberseguridad y acceso inalámbrico fijo a una CAGR del 4,15% hasta 2030.

Última actualización de la página el: