Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Guatemala

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

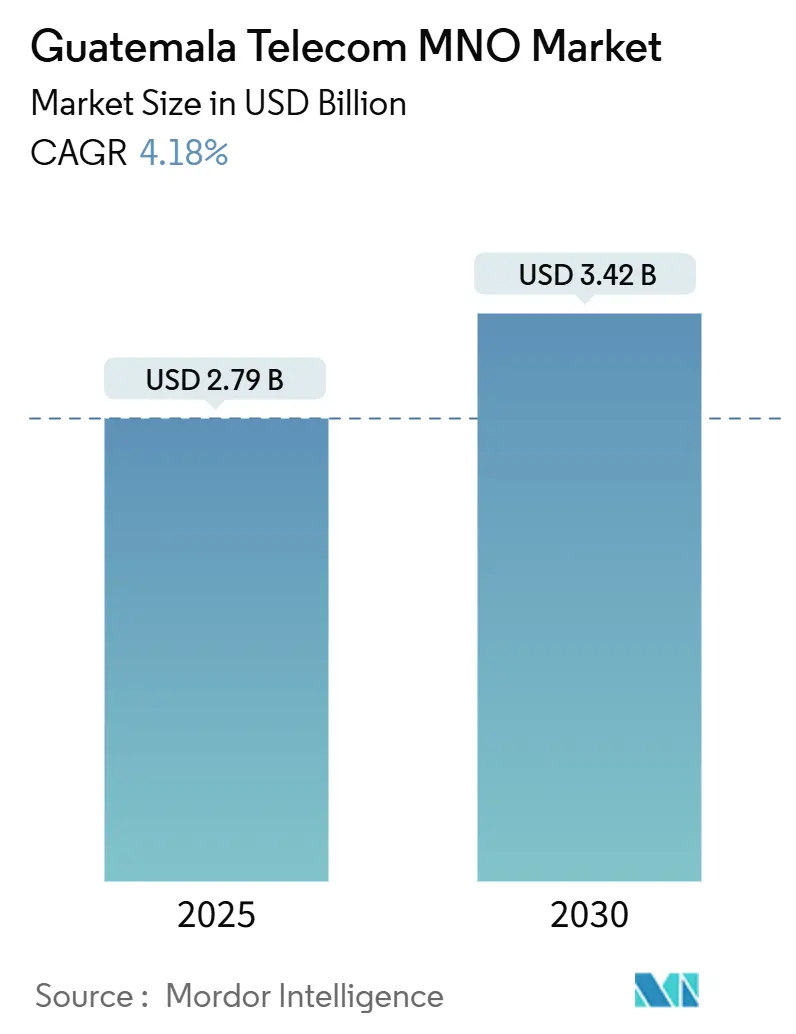

| Tamaño del Mercado (2025) | 2.79 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.42 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.18% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Guatemala por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Guatemala se estima en USD 2,79 mil millones en 2025, y se espera que alcance los USD 3,42 mil millones en 2030, a una CAGR del 4,18% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 23,92 millones de suscriptores en 2025 a 28,98 millones de suscriptores en 2030, a una CAGR del 3,91% durante el período de pronóstico (2025-2030).

El crecimiento en el mercado de MNO de telecomunicaciones guatemalteco está impulsado por la alta penetración móvil, el aumento del consumo financiado por remesas y la agresiva fijación de precios centrada en datos que compensa la canibalización de la voz. La estabilidad macroeconómica y las entradas de remesas equivalentes al 19% del PIB canalizan el ingreso disponible hacia teléfonos inteligentes y aplicaciones de tecnología financiera, lo que a su vez infla los volúmenes de tráfico. [1]Departamento del Hemisferio Occidental, "Remesas y Acumulación de Reservas en Guatemala," IMF.org La cobertura 4G a nivel nacional, los lanzamientos iniciales de 5G y la construcción de redes de fibra están elevando el ingreso promedio por usuario a medida que los operadores pasan de las carreras de cobertura a la diferenciación por experiencia. Los paquetes convergentes de cuádruple servicio y la integración de PayTV crean bases de suscriptores fidelizadas, mientras que la monetización de torres libera capital para la expansión rural.

Conclusiones Clave del Informe

- Por tipo de servicio, los servicios de datos e internet representaron el 44,67% de la participación del mercado de MNO de telecomunicaciones de Guatemala en 2024, y los servicios OTT y PayTV registraron la CAGR más rápida del 4,56% hasta 2030.

- Por usuario final, el consumidor representa el 80,19% del tamaño del mercado de MNO de telecomunicaciones de Guatemala en 2024, mientras que el segmento empresarial se expande a una CAGR del 4,70% hasta 2030.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Guatemala

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del Consumo de Datos Móviles por Teléfonos Inteligentes Asequibles y Redes Sociales | +1.2% | Núcleos urbanos de Ciudad de Guatemala, Mixco, Quetzaltenango | Corto plazo (≤ 2 años) |

| Cobertura 4G Nacional y Lanzamientos Iniciales de 5G que Elevan el ARPU | +0.8% | Nacional, primero urbano luego rural | Mediano plazo (2-4 años) |

| Aceleración del Despliegue de FTTH que Aumenta la Adopción de Banda Ancha Fija | +0.6% | Urbano, extendiéndose a ciudades secundarias | Mediano plazo (2-4 años) |

| Paquetes Convergentes de Cuádruple Servicio que Impulsan PayTV y los Ingresos Generales | +0.4% | Hogares urbanos y suburbanos | Corto plazo (≤ 2 años) |

| Auge del Comercio Electrónico Transfronterizo entre las Pymes que Impulsa la Demanda de Fibra B2B e IoT | +0.3% | Regiones fronterizas y centros comerciales | Largo plazo (≥ 4 años) |

| Aplicaciones de Tecnología Financiera Respaldadas por Remesas que Impulsan el Tráfico Incremental de Datos Móviles | +0.5% | Nacional, corredores de remesas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo de Datos Móviles por Teléfonos Inteligentes Asequibles y Redes Sociales

La asequibilidad de los teléfonos inteligentes y una edad mediana de 23,4 años impulsan el tráfico de datos muy por encima de los patrones históricos de voz, ya que el 92,3% de los usuarios de internet interactúa con al menos una plataforma social. Los consumidores jóvenes generan hasta cinco veces más uso de datos, lo que eleva naturalmente el ARPU sin necesidad de tarifas premium. Los planes de redes sociales ilimitadas incluidos en paquetes y el financiamiento de dispositivos reducen la rotación, amplían la permanencia y refuerzan el flujo de ingresos del mercado de MNO de telecomunicaciones de Guatemala. Los operadores monetizan la ola a través de ofertas de datos escalonadas y servicios de valor agregado que transforman la conectividad en una utilidad de estilo de vida. Los canales sociales también están integrando herramientas de compra y pago, por lo que los planes de datos se convierten efectivamente en una rampa de acceso al comercio digital.

Cobertura 4G Nacional y Lanzamientos Iniciales de 5G que Elevan el ARPU

La cobertura ha alcanzado al 92% de la población, desplazando el foco competitivo de la presencia de señal hacia la calidad de la experiencia. [2]G. Katz, "Las Telecomunicaciones Latinoamericanas en la Encrucijada del Intercambio de Infraestructura Pasiva," TelecomAdvisoryServices.com La temprana introducción del 5G por parte de Tigo y las descargas medianas premium de 449,29 Mbps de Claro posicionan a las marcas para ofrecer servicios superiores a casos de uso de consumidores y empresas sensibles a la latencia. [3]Ookla Research, "Informe de Conectividad Speedtest H1 2024," Ookla.com El espectro reasignado de las subastas de 2023 proporciona ancho de banda para propuestas de 5G diferenciadas, comenzando con acceso inalámbrico fijo en áreas con escasez de fibra. Esta evolución fortalece el mercado de MNO de telecomunicaciones de Guatemala a medida que los operadores combinan ofertas móviles y fijas para aumentar el gasto por cuenta.

Aceleración del Despliegue de FTTH que Aumenta la Adopción de Banda Ancha Fija

Millicom ha destinado USD 700 millones durante dos años para fibra que ofrece velocidades simétricas vitales para el trabajo remoto y las cargas de trabajo en la nube. [4]Millicom, "Informe Anual 2023," Millicom.com La expansión de FTTH respalda los paquetes de cuádruple servicio que elevan el valor de vida del cliente y reducen la rotación. Los análisis geoespaciales optimizan las rutas de zanjas y minimizan el gasto de capital. Los compromisos gubernamentales de USD 2.300 millones para infraestructura se complementan con fondos de servicio universal para subsidiar la fibra rural. El aumento resultante en líneas fijas complementa el crecimiento móvil, ampliando los canales de ingresos del mercado de MNO de telecomunicaciones de Guatemala.

Paquetes Convergentes de Cuádruple Servicio que Impulsan PayTV y los Ingresos Generales

Los suscriptores de PayTV en América Latina se estabilizaron en 53-54 millones tras años de declive, lo que subraya el papel del video integrado en la retención de clientes. Los operadores guatemaltecos ofrecen televisión en vivo, banda ancha y telefonía móvil bajo una sola factura, reduciendo los costos de adquisición y elevando las barreras de cambio. Las inversiones en contenido local y las asociaciones con deportes premium agudizan la diferenciación frente a los rivales exclusivos de transmisión en línea. Los paquetes también impulsan la venta adicional de servicios móviles a medida que los clientes de línea fija adoptan dispositivos complementarios, amplificando la rentabilidad del mercado de MNO de telecomunicaciones de Guatemala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevadas Tarifas de Espectro e Impuestos Específicos del Sector que Comprimen los Márgenes | -0.7% | Nacional | Mediano plazo (2-4 años) |

| Bajo Ingreso Disponible Rural que Limita la Asequibilidad de la Banda Ancha | -0.5% | Comunidades indígenas rurales | Largo plazo (≥ 4 años) |

| Retrasos en Permisos Municipales de Paso que Ralentizan el Despliegue de Fibra | -0.3% | Zonas de expansión urbana | Corto plazo (≤ 2 años) |

| Aplicaciones de Voz OTT Gratuitas que Canibalizan los Ingresos Tradicionales de Voz | -0.6% | Nacional, con sesgo urbano | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevadas Tarifas de Espectro e Impuestos Específicos del Sector que Comprimen los Márgenes

Los operadores enfrentan altos costos de renovación de espectro y gravámenes adicionales que presionan la generación de efectivo y podrían desalentar el despliegue del 5G, especialmente para los participantes más pequeños. La estructura de tarifas supera los promedios regionales, haciendo que Guatemala sea menos atractiva que los destinos de inversión vecinos. La complejidad fiscal añade riesgo de planificación que puede ralentizar las actualizaciones de red, moderando el crecimiento del mercado de MNO de telecomunicaciones de Guatemala a pesar del impulso de la demanda.

Aplicaciones de Voz OTT Gratuitas que Canibalizan los Ingresos Tradicionales de Voz

WhatsApp, Telegram y aplicaciones similares desplazan los minutos de voz facturables, acelerando el declive de los ingresos heredados. Los operadores responden con voz ilimitada incluida en los planes de datos, fijando efectivamente el precio de las llamadas como un complemento gratuito. El cambio obliga a una mayor inversión en capacidad de datos incluso cuando la monetización pivota hacia precios basados en volumen, creando una presión que limita la expansión de márgenes en el mercado de MNO de telecomunicaciones de Guatemala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Dominan los Ingresos e Impulsan el Crecimiento

Los servicios de datos e internet representaron el 44,67% de la participación del mercado de MNO de telecomunicaciones de Guatemala en 2024, subrayando la centralidad de la banda ancha en los estilos de vida de consumidores y empresas. Las ofertas de OTT y PayTV se aceleran a una CAGR del 4,56% a medida que la transmisión en línea, los videojuegos y la educación a distancia se normalizan, expandiendo el tamaño del mercado de MNO de telecomunicaciones de Guatemala vinculado a planes con contenido enriquecido. La voz aún genera flujos de efectivo significativos en los corredores rurales donde la banda ancha sigue siendo escasa, aunque su contribución proporcional retrocede anualmente.

Los ingresos por mensajería continúan cayendo porque el desplazamiento por WhatsApp está casi completo en los núcleos urbanos, lo que lleva a los operadores a lanzar interfaces de programación de aplicaciones empresariales de comunicaciones enriquecidas. La demanda de IoT y M2M surge de la logística, la tecnología agrícola y la automatización del comercio minorista, creando una capa incipiente pero de alto margen. Otros servicios de valor agregado, como el roaming, el almacenamiento en la nube y la ciberseguridad, diversifican las carteras. La combinación apunta a una evolución de proveedor de conectividad a orquestador de servicios digitales, redefiniendo la dinámica competitiva dentro del mercado de MNO de telecomunicaciones de Guatemala.

Por Usuario Final: La Adopción Empresarial Supera a una Base de Consumidores Saturada

El segmento de consumidores representó el 80,19% del tamaño del mercado de MNO de telecomunicaciones de Guatemala en 2024, reflejando una penetración de SIM superior al 110% de la población. El crecimiento es en gran medida sustitutivo, ya que los operadores atraen a los usuarios de la competencia mediante ofertas en paquete y financiamiento de dispositivos. Los hogares impulsados por remesas fomentan las transacciones basadas en aplicaciones que elevan los perfiles de consumo de datos por usuario.

En contraste, las líneas empresariales crecen a una CAGR del 4,70% hasta 2030, impulsadas por la adopción de la nube por parte de las pymes, el comercio electrónico transfronterizo y las soluciones de IoT que demandan fibra dedicada y conectividad móvil segura. Los servicios gestionados, la ciberseguridad y la computación en el borde fomentan un mayor gasto B2B. Como resultado, el segmento empresarial amplía su participación en el mercado de MNO de telecomunicaciones de Guatemala incluso cuando los ingresos de los consumidores se estabilizan, ofreciendo a los operadores un camino hacia una expansión sostenida de los ingresos totales.

Análisis Geográfico

Ciudad de Guatemala y sus ciudades satélite concentran la mayor densidad de ingresos, beneficiándose de una cobertura 4G casi universal y una cobertura 5G temprana que respalda precios premium. Los centros urbanos secundarios como Quetzaltenango y Escuintla son los siguientes en la lista para el despliegue del 5G a medida que los operadores buscan segmentos de usuarios con mayor poder adquisitivo. En estos centros, la construcción de redes de fibra y la densificación de pequeñas celdas mejoran la experiencia del cliente, reforzando el sesgo urbano del mercado de MNO de telecomunicaciones de Guatemala.

Las regiones rurales, donde la adopción de banda ancha es del 45,83%, luchan con el bajo ingreso disponible y la topografía desafiante que inflan los costos de despliegue. Los compromisos gubernamentales de USD 2.300 millones para infraestructura en 2025 tienen como objetivo subsidiar el backhaul y las torres, cerrando la brecha urbano-rural. El backhaul satelital y el acceso inalámbrico fijo mediante 5G se consideran soluciones provisionales rentables. Las comunidades indígenas de las tierras altas también enfrentan barreras culturales y lingüísticas, por lo que los programas de alfabetización digital adaptados acompañan la expansión de la red.

Las zonas fronterizas con México, Belice, El Salvador y Honduras registran un aumento del tráfico transfronterizo vinculado al comercio electrónico y las remesas, impulsando la demanda de roaming confiable y conectividad de tecnología financiera. La costa del Pacífico y las tierras bajas orientales presentan un terreno más plano que facilita la construcción de fibra y respalda las soluciones de IoT agroindustrial, añadiendo corredores de crecimiento de nicho al mercado de MNO de telecomunicaciones de Guatemala. La resiliencia climática también es un imperativo geográfico, ya que los huracanes e inundaciones exigen redes reforzadas y redundantes, lo que aumenta el gasto de capital pero reduce el riesgo de interrupción del servicio.

Panorama Competitivo

El sector está consolidado con tres operadores de red nacionales. Tigo Guatemala aprovecha sus 11,7 millones de clientes y la mayor base de banda ancha de 720.000 líneas fijas para vender paquetes de cuádruple servicio de forma cruzada, asegurando el liderazgo en la participación del mercado de MNO de telecomunicaciones de Guatemala. Su venta y arrendamiento posterior de 7.000 torres a SBA Communications por USD 975 millones libera capital para la densificación del 5G y la construcción de fibra rural.

Claro compite en calidad de red, registrando las mejores velocidades 5G y asociándose con proveedores de satélite para llegar a zonas desatendidas. Movistar se dirige a consumidores sensibles al precio y a las pymes mediante paquetes agresivos y optimización de costos de red compartida. El intercambio de infraestructura, en parte obligado por los reguladores, permite a los tres operadores desplegar más rápido a menor costo, centrando la diferenciación en los servicios en lugar de los activos pasivos.

El IoT empresarial, la conectividad en la nube y las alianzas con tecnología financiera constituyen nuevos campos de batalla a medida que los operadores persiguen verticales con márgenes más altos. Las asignaciones regulatorias de espectro, el cumplimiento más estricto del registro de dispositivos y las posibles multas de hasta USD 25.800 moldean el comportamiento competitivo. En general, el liderazgo tecnológico, la experiencia del cliente y la profundidad de la convergencia definen el posicionamiento en el mercado de MNO de telecomunicaciones de Guatemala en evolución.

Líderes de la Industria de MNO de Telecomunicaciones de Guatemala

Tigo Guatemala

Claro Guatemala

Movistar Guatemala

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Guatemala lanzó un proyecto de digitalización de servicios públicos de USD 3 millones respaldado por la ONU y la UE, abriendo la demanda de conectividad gubernamental segura.

- Noviembre de 2024: Claro se asoció con Starlink para ofrecer banda ancha satelital en Colombia, sentando un precedente para las estrategias de alcance rural relevantes para Guatemala.

- Octubre de 2024: Millicom y SBA Communications cerraron una venta y arrendamiento posterior de USD 975 millones que cubre 7.000 torres, incluida una cartera de construcción a medida de 2.500 sitios.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Guatemala

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Agregado, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Agregado, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de MNO de telecomunicaciones de Guatemala?

El tamaño del mercado de MNO de telecomunicaciones de Guatemala es de USD 2,79 mil millones en 2025 y se prevé que ascienda a USD 3,42 mil millones en 2030.

¿Qué CAGR se espera para el mercado de MNO de telecomunicaciones de Guatemala entre 2025 y 2030?

Se proyecta que el mercado registre una CAGR del 4,18% durante el período de pronóstico.

¿Qué tipo de servicio tiene la mayor participación en el mercado de MNO de telecomunicaciones de Guatemala?

Los servicios de datos e internet lideran con el 44,67% de los ingresos a partir de 2024.

¿Qué segmento de usuario final crece más rápido en el mercado de MNO de telecomunicaciones de Guatemala?

Las líneas empresariales se expanden a una CAGR del 4,70% gracias a la digitalización de las pymes y el comercio electrónico transfronterizo.

¿Quién es el operador líder en el espacio de MNO de telecomunicaciones de Guatemala?

Tigo Guatemala encabeza el campo con 11,7 millones de clientes móviles y la mayor huella de banda ancha.

¿Cómo influirá el 5G en el crecimiento del mercado de MNO de telecomunicaciones de Guatemala?

Se espera que los despliegues de 5G, comenzando en los centros urbanos, eleven el ARPU a través de velocidades mejoradas y servicios de acceso inalámbrico fijo, respaldando la expansión de ingresos a largo plazo.

Última actualización de la página el: