Tamaño y Participación del Mercado de Endoscopios Desechables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Endoscopios Desechables por Mordor Intelligence

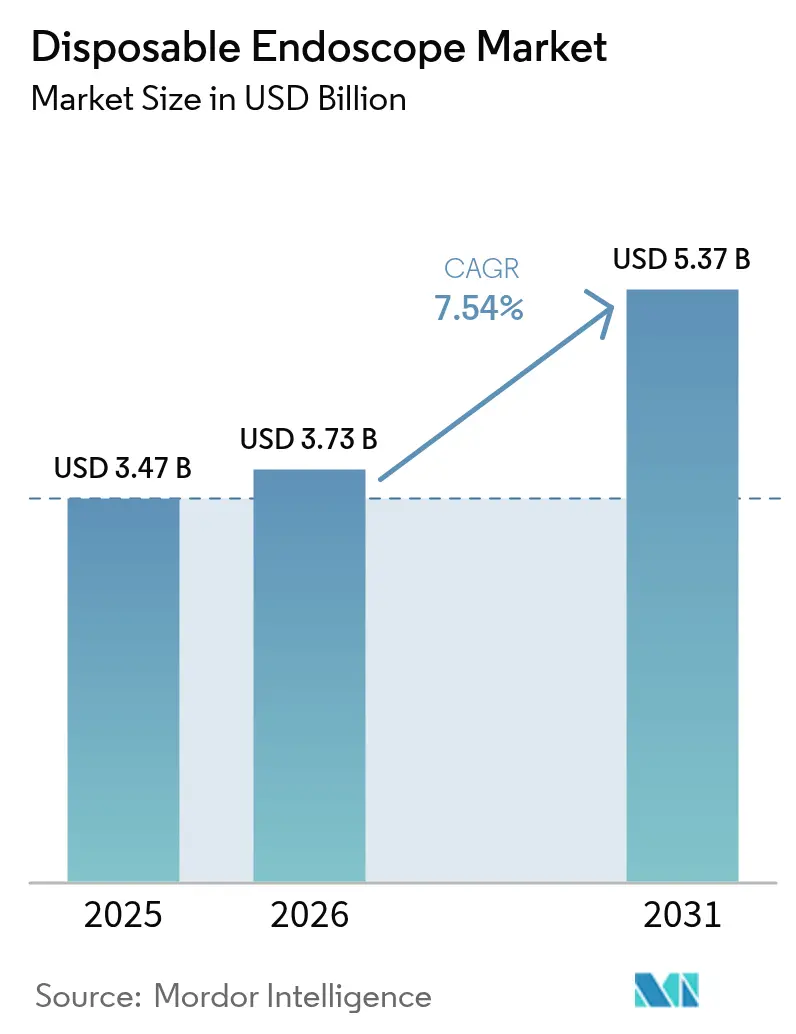

El tamaño del mercado de endoscopios desechables en 2026 se estima en USD 3.730 millones, creciendo desde el valor de 2025 de USD 3.470 millones, con proyecciones para 2031 que muestran USD 5.370 millones, creciendo a una CAGR del 7,54% durante el período 2026-2031. A lo largo del horizonte de previsión, la reducción de costos de los sensores de imagen CMOS, la mayor claridad en los códigos de reembolso en Estados Unidos y los rigurosos estándares de reprocesamiento están inclinando a los equipos de compras hospitalarias hacia la tecnología de un solo uso, posicionando al mercado de endoscopios desechables para superar al campo de la endoscopia flexible en general. Los hospitales ven los desechables como una vía rápida para mitigar el riesgo de infecciones, simplificar los flujos de trabajo y reasignar la mano de obra, mientras que los proveedores se benefician de las reducciones de costos impulsadas por la escala que ahora superan la volatilidad de las resinas plásticas. La acelerada adopción en broncoscopia, laringoscopia y ureteroscopia —especialmente en entornos de cuidados intensivos y ambulatorios— subraya la transición de los endoscopios de un solo uso desde soluciones de nicho para el control de infecciones hasta facilitadores principales del flujo de trabajo. A medida que los duodenoscopios entran en la práctica clínica debido a las preocupaciones por la contaminación cruzada en la CPRE, se espera que el mercado de endoscopios desechables experimente una inflexión de crecimiento adicional, ampliando los flujos de ingresos para los fabricantes.

Conclusiones Clave del Informe

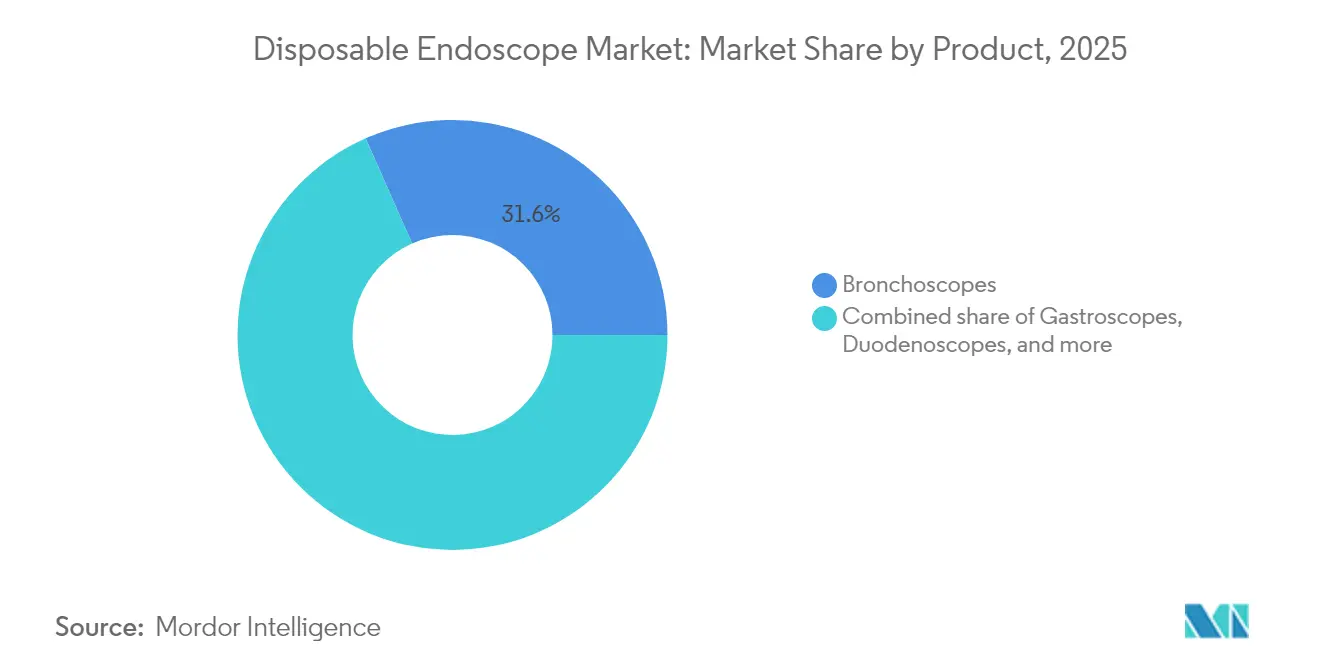

- Por producto, los broncoscopios lideraron con el 31,62% de la participación del mercado de endoscopios desechables en 2025; se prevé que los duodenoscopios avancen a una CAGR del 9,28% hasta 2031.

- Por aplicación, la gastroenterología representó el 39,85% del tamaño del mercado de endoscopios desechables en 2025, mientras que la neumología muestra la CAGR proyectada más alta del 8,95% hasta 2031.

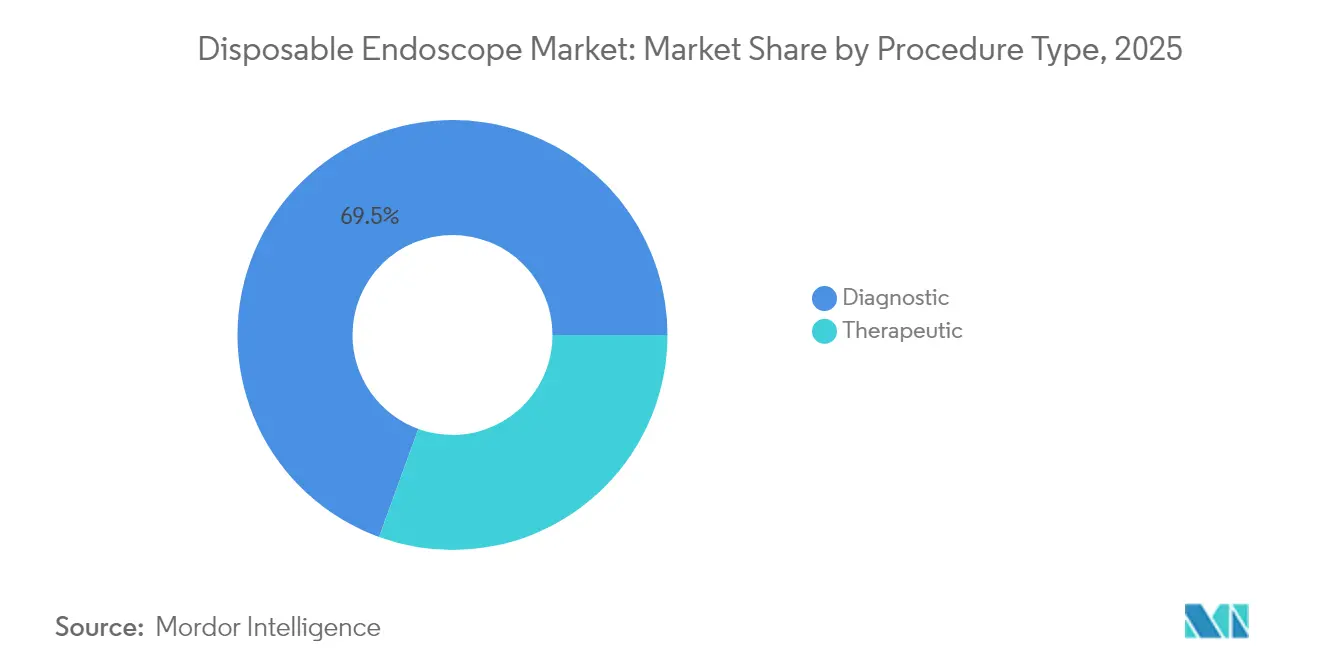

- Por procedimiento, el trabajo diagnóstico capturó el mayor volumen y se encuentra en una trayectoria de CAGR del 6,92%; el trabajo terapéutico es el de mayor crecimiento a medida que emergen soluciones de diámetro de canal.

- Por usuario final, los hospitales representaron el 69,88% del mercado de endoscopios desechables en 2025, mientras que los centros quirúrgicos ambulatorios registran las perspectivas de crecimiento más sólidas del 9,82% respaldadas por la adopción de códigos CPT de Categoría III.

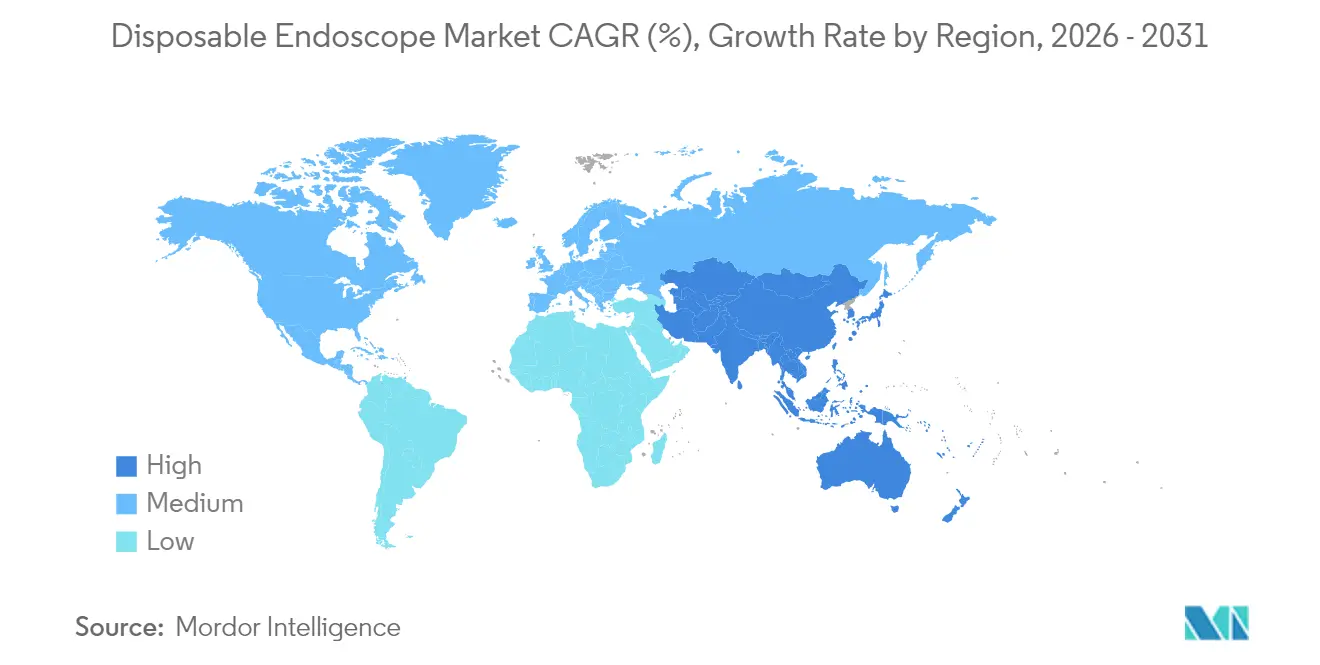

- Por geografía, América del Norte representó el 44,92% del tamaño del mercado de endoscopios desechables en 2025, y Asia-Pacífico está proyectada para crecer a una CAGR del 8,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Endoscopios Desechables

Análisis del Impacto de los Impulsores*

| Análisis del Impacto de los Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensores de imagen CMOS a paridad de costos | +1.4% | Global | Mediano plazo (2-4 años) |

| Seguimiento en tiempo real de desinfección de la Comisión Conjunta | +1.1% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Códigos CPT de Categoría III de la AMA | +1.2% | Estados Unidos | Corto plazo (≤ 2 años) |

| Demanda sostenida de broncoscopia en UCI | +0.9% | Global | Mediano plazo (2-4 años) |

| Tendencia hacia iniciativas de "Quirófano Verde" que impulsan la adopción de endoscopios de polímero totalmente reciclables | +0.6% | Países Nórdicos | Mediano plazo (2-4 años) |

| Política china de adquisición basada en volumen (VBP) que favorece a las marcas desechables nacionales | +0.8% | China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Punto de Equilibrio Tecnológico de los Sensores de Imagen CMOS de Un Solo Uso

Los módulos CMOS de bajo costo ahora ofrecen resolución de grado diagnóstico a un costo de producción un 35,0% inferior al de 2022, lo que permite a los hospitales comunitarios reemplazar las torres reutilizables por desechables de tipo conectar y usar. Las actualizaciones de firmware realizadas en fábrica eliminan el tiempo de inactividad de la consola y llevan a los equipos de compras a evaluar los endoscopios en función de las mejoras anuales de píxeles, un cambio que refleja los ciclos de reemplazo de la electrónica de consumo. Como resultado, el mercado de endoscopios desechables se está ampliando más allá de los centros terciarios, con instalaciones rurales que adoptan modelos de un solo uso que eliminan los cuellos de botella en el reprocesamiento y evitan desembolsos de capital en lavadoras.

Implementación de Estándares Acelerados de Acreditación Hospitalaria

Las normas revisadas de la Comisión Conjunta introducidas en 2024 exigen el seguimiento en tiempo real de cada ciclo de desinfección de alto nivel, lo que obliga a los servicios de endoscopia de tamaño mediano a invertir más de USD 50.000 en hardware de cumplimiento normativo[1]Comisión Conjunta, "Normas de Limpieza de Dispositivos y Control de Infecciones 2024," jointcommission.org. La presión de capital ha reducido el período de recuperación de la inversión en endoscopios de un solo uso a tan solo 12 meses en centros de alto volumen, convenciendo a los comités financieros de que los desechables resuelven tanto las deficiencias en el control de infecciones como los crecientes costos laborales. Al reasignar al personal de procesamiento estéril a funciones orientadas al paciente, los hospitales alinean el gasto con los objetivos de atención basada en valor y aumentan la disponibilidad clínica.

Mayor Demanda de Broncoscopia en Entornos de UCI tras la COVID

Los volúmenes de broncoscopia en las UCI se mantienen elevados porque los médicos dependen de la visualización directa para gestionar la neumonía y el aclaramiento de secreciones. La disponibilidad inmediata y el tiempo de respuesta cero han dirigido el 32% de los ingresos del mercado de endoscopios desechables de 2024 hacia los broncoscopios de un solo uso. Los hospitales que adquieren carros compactos con pantalla en lugar de torres tradicionales amplifican la utilización del equipo, apoyando una mayor ocupación de camas sin conflictos de programación.

Expansión de Códigos de Reembolso para Endoscopios de Un Solo Uso de Categoría III

Los códigos CPT dedicados para endoscopios de un solo uso lanzados en 2023 resuelven la ambigüedad en los pagos y mejoran los márgenes ambulatorios hasta en un 20%[2]Asociación Médica Americana, "Códigos CPT® de Categoría III para Endoscopios de Un Solo Uso," ama-assn.org. Los centros de cirugía ambulatoria adoptaron rápidamente los códigos, y las clínicas especializadas ahora los incluyen en los estimadores de costos para los pacientes, consolidando una vía de financiamiento permanente. El panorama claro de reembolso impulsa la inversión en agrupaciones de cirugía de día que estandarizan los flujos de trabajo con desechables.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo por caso en hospitales de bajo volumen | −0.7% | Global | Mediano plazo (2-4 años) |

| Tamaño de luz restringido para terapia avanzada | −0.9% | Global | Largo plazo (≥ 4 años) |

| Evolución del Reglamento de Dispositivos Médicos (MDR) de la UE que aumenta el tiempo de comercialización de nuevas referencias | −0.6% | Unión Europea | Mediano plazo (2-4 años) |

| Brechas en la evidencia clínica sobre calidad de imagen frente a endoscopios HD reutilizables entre cirujanos de ORL | −0.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ecuación Costo-Beneficio Incierta para Hospitales Comunitarios de Bajo Volumen

Las instalaciones que realizan menos de 500 procedimientos al año enfrentan costos por caso un 20% más altos al pasarse a los desechables, porque sus salas de reprocesamiento existentes quedan infrautilizadas. Muchas adoptan flotas híbridas, reservando los desechables para la CPRE de alto riesgo o la broncoscopia en UCI, mientras conservan los colonoscopios reutilizables para los cribados de rutina. El modelo de inventario dual complica las auditorías de residuos y las compras, pero permite a los administradores conciliar los imperativos del control de infecciones con las realidades presupuestarias.

El Tamaño Restringido de la Luz Limita las Intervenciones Terapéuticas Avanzadas

La mayoría de los duodenoscopios de un solo uso tienen canales de trabajo de 1,2 mm, demasiado estrechos para los accesorios utilizados en extracciones complejas de cálculos. Los gastroenterólogos terapéuticos dependen, por tanto, de plataformas reutilizables que admiten dispositivos de 2,0 mm. Los proveedores que prueban diseños de calibre variable se enfrentan a mayores costos de materiales, lo que sitúa el énfasis de los ingresos a corto plazo en los desechables diagnósticos y deja los lanzamientos de grado terapéutico como una palanca de crecimiento futura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Broncoscopios Dominan Mientras los Duodenoscopios se Aceleran

Los broncoscopios generaron el 31,62% de la participación del mercado de endoscopios desechables en 2025, sustentando el liderazgo del segmento con sus perfiles delgados que navegan por los bronquios distales sin comprometer la fidelidad de la imagen. Los hospitales universitarios prefieren los broncoscopios de un solo uso como dispositivos de formación porque desaparecen los conflictos de programación vinculados al equipo compartido, mejorando el rendimiento educativo. La elevada vigilancia de la neumonía asociada a la ventilación mecánica sostiene el volumen de procedimientos y, combinada con costos predecibles por caso, consolida el tamaño del mercado de endoscopios desechables para broncoscopios en una sólida trayectoria de crecimiento. Los proveedores responden agrupando pantallas, carros y almacenamiento en la nube, reduciendo la huella operativa en las UCI saturadas.

Los duodenoscopios representan una porción menor de los ingresos, pero se proyecta que registren una CAGR superior al 9% hasta 2031, ya que las preocupaciones por la contaminación del elevador impulsan a los servicios de CPRE a adoptar endoscopios de un solo uso de precio premium. Los fabricantes ahora envían elevadores desechables que cumplen con las directrices de la FDA, y los equipos de compras ven compensaciones de costos derivadas de la cancelación de contratos de mantenimiento. Los proyectos piloto en centros terciarios demuestran ganancias en la programación porque desaparecen los retrasos en el reprocesamiento, lo que anima a los centros regionales a seguir el ejemplo una vez que se amplíe la compatibilidad de accesorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aplicación: La Gastroenterología Lidera y la Neumología Avanza Rápidamente

La gastroenterología representó el 39,85% del tamaño del mercado de endoscopios desechables en 2025, impulsada por los temores de contaminación cruzada en la CPRE y la creciente adopción de un solo uso para colonoscopias ambulatorias. Los servicios de gastroenterología reportan menos retrasos en el reprocesamiento, lo que permite una programación más densa que atrae a pacientes en mercados de seguros con deducibles elevados. Las eficiencias operativas resultantes, combinadas con la disponibilidad de hojas de ruta para la expansión del canal terapéutico, mantienen a los proveedores enfocados en desarrollar innovaciones específicas para gastroenterología.

La neumología muestra el crecimiento más rápido porque los volúmenes sostenidos de broncoscopia para el diagnóstico de neumonía y la estadificación del cáncer de pulmón se adaptan bien a los atributos de los endoscopios desechables. Los médicos citan la reducción del tiempo de inactividad y el menor riesgo de contaminación durante la aspiración transbronquial con aguja como factores decisivos. Los hospitales integran la broncoscopia de un solo uso en las métricas de mejora de la calidad, aumentando las tasas de biopsia en el mismo día e impulsando la demanda complementaria de cestas de recuperación desechables que se adaptan a los canales estrechos.

Por Tipo de Procedimiento: Los Diagnósticos Dominan pero los Terapéuticos Ofrecen Potencial

Se prevé que los procedimientos diagnósticos se expandan a una CAGR del 6,92% de 2026 a 2031. Sus requisitos de imagen sencillos se alinean con el diseño optimizado en costos de los endoscopios desechables, lo que permite a los proveedores producir en masa sin arquitecturas de canal complejas. Los administradores valoran las configuraciones de bandeja simplificadas que reducen el tiempo de rotación de sala, especialmente en instalaciones que enfrentan escasez de enfermeras.

Los procedimientos terapéuticos siguen siendo un contribuyente menor a los ingresos, pero presentan un nicho de crecimiento estratégico. Los prototipos emergentes de un solo uso que aceptan accesorios de 1,8 mm apuntan a un cambio futuro en el que la CPRE con alto reembolso, la polipectomía y la extracción de cálculos ureterales migren a plataformas desechables. El éxito no solo elevaría los precios unitarios, sino que también crearía una demanda de posventa de accesorios compatibles, aumentando el valor de la cuenta a lo largo del tiempo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Siguen Siendo el Núcleo, los Centros Quirúrgicos Ambulatorios Crecen con Fuerza

Los hospitales mantuvieron una participación dominante del 69,88% en el mercado de endoscopios desechables en 2025. Las instituciones universitarias valoran los desechables para estandarizar la formación de residentes, y los hospitales que buscan la designación Magnet u otras similares incorporan métricas de un solo uso en los paneles de prevención de infecciones. Los informes públicos sobre infecciones relacionadas con endoscopios han disminuido, reforzando la percepción de que los desechables son una vía rápida hacia mejoras de calidad.

Los centros quirúrgicos ambulatorios (CQA) registran las perspectivas de crecimiento más altas. Los códigos CPT de Categoría III eliminan la incertidumbre en los ingresos, y los CQA aprovechan la ausencia de instalaciones de reprocesamiento para reconvertir el espacio en salas de procedimientos adicionales. Los precios predecibles por caso se alinean con los modelos de agrupación de capital privado, fomentando una adopción más amplia y atrayendo procedimientos fuera de los entornos hospitalarios, lo que impulsa las ganancias en volumen unitario para los fabricantes.

Análisis Geográfico

América del Norte lideró el mercado de endoscopios desechables con una participación del 44,92% en 2025. Las redes de distribución integrada de Estados Unidos consolidan las compras y negocian descuentos por volumen, mientras que las regulaciones de la Comisión Conjunta y los Centros de Servicios de Medicare y Medicaid (CMS) elevan la prevención de infecciones a prioridades de nivel directivo. Muchos hospitales difieren la sustitución de las lavadoras-desinfectadoras una vez que los costos anuales de servicio superan los umbrales de arrendamiento, canalizando los fondos hacia programas de conversión a un solo uso. Canadá sigue una lógica clínica similar, pero depende de subvenciones tecnológicas provinciales que alargan los ciclos de adquisición. La autorización 510(k) de la FDA para ureteroscopios de un solo uso como el Olympus RenaFlex en 2024 brinda confianza regulatoria a los equipos clínicos.

Asia-Pacífico registra la CAGR regional más alta del 8,61%. Las licitaciones provinciales de China incluyen endoscopios desechables para cumplir los objetivos de control de infecciones bajo las directivas de la Comisión Nacional de Salud, favoreciendo a los fabricantes locales que evitan los aranceles de importación. Las cadenas de hospitales privados en India publicitan la ausencia de retrasos en el reprocesamiento como elemento diferenciador, y los procesadores conectados a la nube agilizan la tutoría a distancia para casos complejos de gastroenterología. Japón aplica un enfoque selectivo, equilibrando el dominio de su fabricación nacional de reutilizables con los beneficios clínicos de los desechables. Empresas surcoreanas como Hunan Vathin desencadenan una competencia de precios que amplía los volúmenes unitarios a pesar de la compresión de márgenes, mientras que Australia exige divulgaciones de contabilidad de carbono que reconocen la carga del ciclo de vida de los desinfectantes químicos. Europa muestra patrones de adopción fragmentados. Los países nórdicos encabezan el uso per cápita, aprovechando las directivas de "Quirófano Verde" que priorizan las métricas del ciclo de vida del carbono; la logística de reciclaje de endoscopios influye ahora en las puntuaciones de licitación. Alemania y Francia sustituyen los desechables principalmente para la CPRE de alto riesgo y la broncoscopia en UCI, extendiendo las flotas reutilizables en otros ámbitos para proteger los presupuestos de capital. El Servicio Nacional de Salud del Reino Unido (NHS) califica los endoscopios de un solo uso como una herramienta para alcanzar los objetivos de cero infecciones, aunque una adopción más amplia aguarda la alineación presupuestaria. El sur y el este de Europa implementan flotas híbridas: desechables para la CPRE terapéutica, reutilizables para los cribados masivos de colonoscopia. Los costos del Reglamento de Dispositivos Médicos (MDR) de la UE presionan a los pequeños proveedores, lo que podría reducir la diversidad de marcas y llevar a los grupos hospitalarios a cerrar acuerdos plurianuales con los grandes proveedores globales establecidos.

Panorama Competitivo

El mercado de endoscopios desechables está pasando de una fragmentación temprana hacia la consolidación. Olympus y Boston Scientific aprovechan sus plataformas de imagen instaladas, ofreciendo endoscopios de un solo uso agrupados con procesadores familiares para reducir la fricción en el cambio. Ambu contrarresta con software de mejora de imagen diseñado para operar de forma independiente de las torres heredadas, atrayendo a nuevos compradores e incumbentes insatisfechos. A medida que se acerca la paridad de imagen en 1080p, la competencia pivota hacia el diámetro del canal, los mangos ergonómicos y la captura integrada de datos.

Los modelos de grado terapéutico con canales de trabajo más amplios representan un nicho muy disputado. 3NT Medical se centra en las subespecialidades de ORL, demostrando que los diseños a medida pueden ganar lealtad en ámbitos desatendidos. Los fabricantes chinos como Micro-Tech Endoscopy y Hunan Vathin compiten en precio, pero se quedan atrás en imagen premium, creando un mercado global de dos niveles. Las alianzas entre fabricantes de endoscopios y empresas de accesorios —como las adquisiciones de empresas emergentes de óptica por parte de Boston Scientific— señalan que la interoperabilidad de accesorios determinará las futuras adquisiciones, siguiendo el modelo de negocio de impresoras y tóner.

Los modelos de negocio evolucionan a medida que los proveedores lanzan paquetes de suscripción que agrupan endoscopios, contenedores de transporte y logística de reciclaje en una única cuota mensual. El acuerdo convierte las compras de capital episódicas en flujos de ingresos predecibles, siguiendo la economía del software como servicio. Los hospitales se benefician de una presupuestación más sencilla y de una gestión integrada del fin de vida útil, mientras que los proveedores aseguran la fidelidad a largo plazo y recopilan datos de uso para perfeccionar las previsiones de producción. Los proveedores que integran la trazabilidad en los registros médicos electrónicos obtienen una ventaja basada en datos que trasciende el hardware.

Líderes de la Industria de Endoscopios Desechables

Ambu A/S

Olympus Corp.

Boston Scientific Corp.

Fujifilm Holdings Corp.

Pentax Medical (HOYA)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: MEDNOVA presentó una cartera de broncoscopia y ureteroscopia de un solo uso con módulos CMOS de costo controlado y contratos de servicio agrupados para satisfacer las demandas de presupuestación por caso.

- Mayo de 2024: Olympus introdujo un monitor portátil diseñado para endoscopios desechables de broncoscopia y ORL, permitiendo que varias salas compartan una única plataforma de video manteniendo la fidelidad de la imagen.

- Abril de 2024: Olympus recibió la autorización 510(k) de la FDA de Estados Unidos para RenaFlex, su primer sistema de ureteroscopio flexible de un solo uso, ampliando su línea de productos desechables.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de endoscopios desechables como la demanda global, en términos de dólares, de endoscopios flexibles o rígidos esterilizados en fábrica para un solo paciente, utilizados en procedimientos diagnósticos y terapéuticos en gastroenterología, neumología, urología, ortopedia, ginecología y medicina de urgencias.

Exclusión del alcance: los endoscopios reutilizables, los programas de alquiler y las torres de visualización independientes quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Producto

- Gastroscopios

- Broncoscopios

- Duodenoscopios

- Laringoscopios

- Colonoscopios

- Ureteroscopios

- Otros Endoscopios

- Por Tipo de Aplicación

- Gastroenterología

- Neumología

- Urología

- ORL

- Otros Tipos de Aplicación

- Por Tipo de Procedimiento

- Diagnóstico

- Terapéutico

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de adquisiciones en hospitales de alto volumen, neumólogos que utilizan broncoscopios de un solo uso y reguladores del mercado de la UE.

Las encuestas de seguimiento con distribuidores en Asia y América Latina aclararon los rangos de precios, los márgenes antes de impuestos y los ciclos de reposición, lo que reforzó o corrigió los supuestos iniciales de gabinete.

Investigación de gabinete

Comenzamos con conjuntos de datos de acceso público, como los volúmenes de procedimientos de la OMS, las Estadísticas de Salud de la OCDE y las directrices regionales de control de infecciones. Posteriormente, incorporamos los códigos de envíos aduaneros para HS 901890 y los archivos de exportación de Eurostat para evaluar los flujos de unidades.

Las bases de datos de aprobación de dispositivos de la FDA de EE. UU. y el MDR de la UE nos ayudaron a rastrear las introducciones de productos, mientras que los paneles de adquisiciones hospitalarias publicados por NHS Supply Chain y Vizient informaron sobre los precios de compra habituales.

Bases de datos de pago como D&B Hoovers y Dow Jones Factiva proporcionaron indicios concretos de ingresos que triangularon el desempeño a nivel empresarial.

Estas fuentes son ilustrativas, no exhaustivas, y se revisaron muchas referencias adicionales durante la validación.

Dimensionamiento del mercado y elaboración de previsiones

Aplicamos una reconstrucción de arriba hacia abajo que vincula los recuentos nacionales de procedimientos con las tasas de penetración ponderadas para dispositivos de un solo uso, que luego se multiplican por los precios de venta promedio verificados.

Se utilizaron comprobaciones selectivas de abajo hacia arriba, como la consolidación de ingresos de proveedores y las auditorías de inventario de canales, para ajustar los totales.

Las variables clave dentro de nuestro modelo incluyen: 1) volúmenes anuales de broncoscopia y CPRE, 2) penalizaciones por reingresos relacionados con infecciones, 3) reembolso promedio por procedimiento bajo CPT 31622-31624, y 4) tendencias de precios de sensores CMOS.

La regresión multivariante aplicada a estos factores produjo la previsión 2025-2030 tras el análisis de escenarios para cambios de política.

Las brechas de datos, como los ASP faltantes en economías más pequeñas, se cubrieron con márgenes regionales normalizados validados por distribuidores.

Ciclo de validación y actualización de datos

Los resultados pasan por dos revisiones de analistas, verificaciones de varianza frente a ratios históricos y una ronda de auditoría senior antes de su publicación.

Los informes se actualizan cada doce meses, con actualizaciones intermedias si los retiros del mercado, las aprobaciones importantes o las revisiones de códigos de reembolso modifican los fundamentos de la demanda.

Por qué nuestra línea de base de endoscopios desechables se destaca

Las cifras publicadas varían porque las empresas seleccionan diferentes listas de dispositivos, tipos de precios y velocidades de actualización.

Anclamos nuestra línea de base en un alcance claramente divulgado, métricas de procedimientos en tiempo real y actualizaciones anuales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,47 B (2025) | Mordor Intelligence | - |

| USD 1,90 B (2024) | Global Consultancy A | Excluye casos de uso en urología y ortopedia; se basa únicamente en cantidades de envíos |

| USD 2,29 B (2024) | Industry Portal B | Utiliza precios de lista sin descuentos regionales; última actualización a mediados de 2024 |

| USD 2,58 B (2025) | Research Firm C | Previsión elaborada únicamente a partir de comunicados de prensa de empresas; validación primaria limitada |

Las estimaciones que omiten especialidades de alto crecimiento o ignoran la erosión del ASP negociado subestiman el mercado, mientras que los modelos de precio de lista sobrevaloran el valor. Al combinar entrevistas hospitalarias en tiempo real con datos granulares de comercio y reembolso, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de endoscopios desechables para 2031?

Se espera que el mercado de endoscopios desechables alcance USD 5.370 millones para 2031, lo que refleja una CAGR del 7,54% desde 2026.

¿Qué producto domina las ventas de endoscopios desechables en la actualidad?

Los broncoscopios de un solo uso lideran con el 31,62% de los ingresos de 2025 porque su disponibilidad inmediata se adapta a la gestión del flujo de aire en UCI.

¿Por qué los centros quirúrgicos ambulatorios están adoptando rápidamente los endoscopios de un solo uso?

Los códigos CPT de Categoría III dedicados y la ausencia de salas de reprocesamiento permiten a los centros reducir los gastos generales y asegurar márgenes predecibles por caso.

¿Cuál es la principal restricción para los endoscopios desechables de grado terapéutico?

Los límites actuales del canal de trabajo de 1,2 mm restringen las intervenciones avanzadas, manteniendo muchos procedimientos de CPRE y extracción de cálculos en plataformas reutilizables.

¿Qué región muestra las perspectivas de crecimiento más rápidas?

Asia-Pacífico registra una CAGR del 8,61% hasta 2031, impulsada por nuevas construcciones hospitalarias que incorporan tecnología de un solo uso desde el principio.

¿Cómo están adaptando los proveedores sus modelos de negocio?

Las empresas lanzan cada vez más paquetes de suscripción que cubren endoscopios, bandejas de transporte y logística de reciclaje bajo una única cuota mensual, convirtiendo las ventas de capital en ingresos recurrentes.

Última actualización de la página el: