Tamaño y Participación del Mercado de Dispositivos de Endoscopia en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

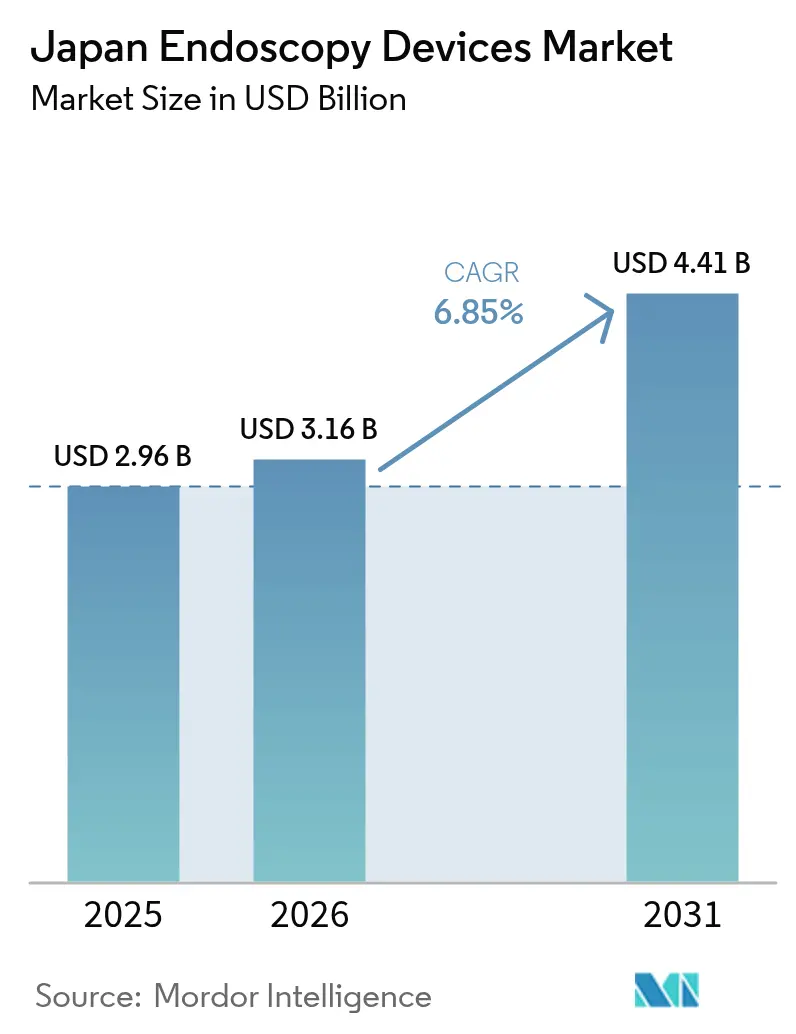

| Tamaño del mercado en el año base (2025) | 2.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Endoscopia en Japón por Mordor Intelligence

El tamaño del mercado de dispositivos de endoscopia en Japón fue valorado en USD 2,96 mil millones en 2025 y se estima que crecerá desde USD 3,16 mil millones en 2026 hasta alcanzar USD 4,41 mil millones en 2031, a una CAGR del 6,85% durante el período de pronóstico (2026-2031). El seguro de salud universal de Japón, una población que envejece rápidamente y la creciente demanda de atención mínimamente invasiva impulsan conjuntamente un crecimiento sostenido de los procedimientos. Las plataformas asistidas por robots, la visualización guiada por inteligencia artificial y las actualizaciones de imágenes en 4K/8K mantienen el gasto de capital elevado, al tiempo que permiten una detección más temprana de lesiones y una intervención terapéutica más precisa. Los centros quirúrgicos ambulatorios (CQA) se están expandiendo rápidamente como centros rentables, desplazando el trabajo diagnóstico rutinario de los hospitales y estimulando la demanda de sistemas compactos y de alto rendimiento. Los líderes nacionales Olympus, Fujifilm y Hoya (Pentax) dominan actualmente el mercado, aunque los competidores extranjeros aprovechan los módulos de inteligencia artificial y los accesorios de un solo uso para ganar cuota de mercado, intensificando los ciclos tecnológicos competitivos. Los proveedores con visión de futuro consideran las salas de endoscopia avanzada como generadoras de ingresos en lugar de centros de costos, a medida que los códigos de reembolso para procedimientos mejorados con inteligencia artificial superan las tarifas estándar.

Conclusiones Clave del Informe

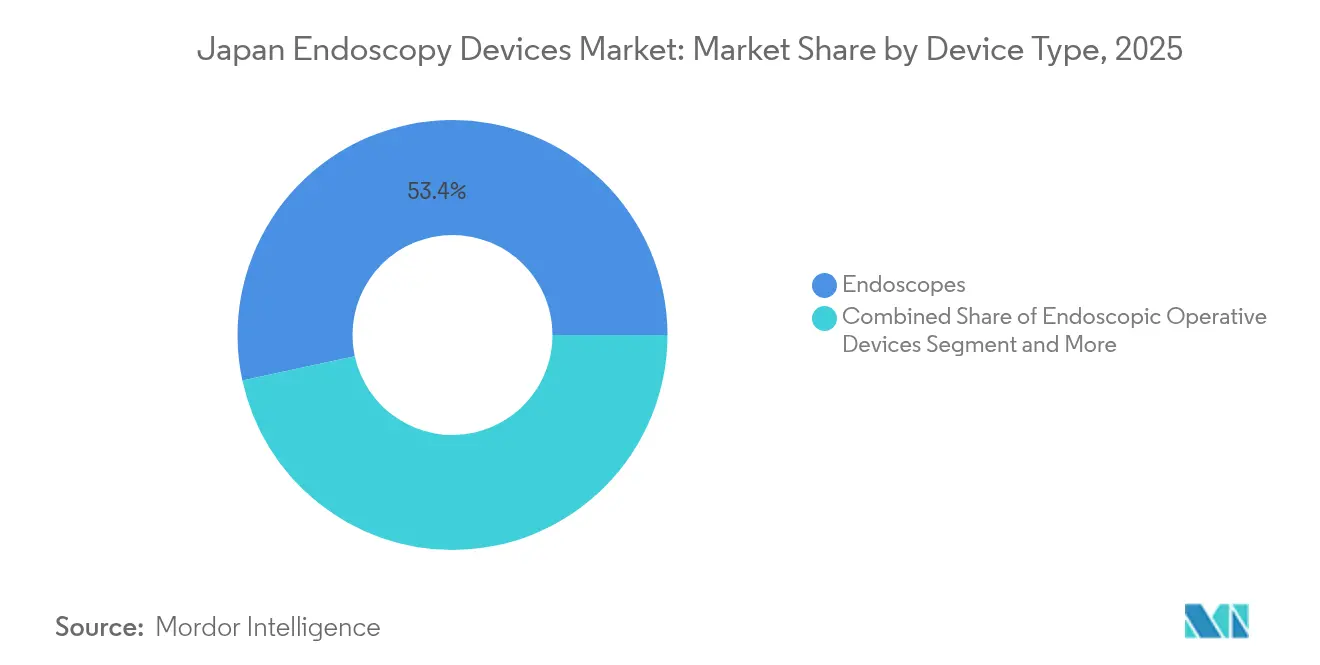

- Por tipo de dispositivo, los endoscopios flexibles convencionales lideraron con una participación de ingresos del 53,40% en 2025; se prevé que los endoscopios asistidos por robots se expandan a una CAGR del 14,1% hasta 2031.

- Por aplicación, la gastroenterología representó el 60,35% del tamaño del mercado de dispositivos de endoscopia en Japón en 2025, mientras que la urología registra el crecimiento proyectado más rápido con una CAGR del 11,7% hasta 2031.

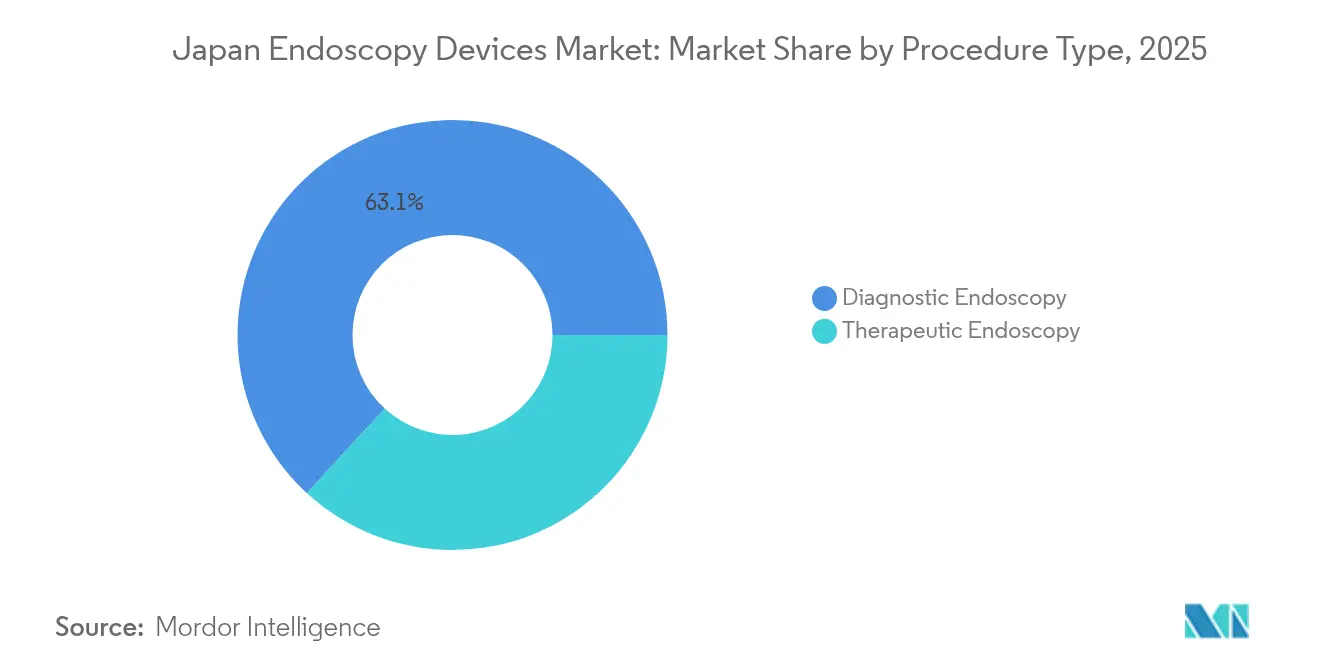

- Por tipo de procedimiento, el trabajo diagnóstico representó el 63,15% de la participación del mercado de dispositivos de endoscopia en Japón en 2025, y los procedimientos terapéuticos avanzan a una CAGR del 10,6% hasta 2031.

- Por usuario final, los hospitales capturaron una participación del 71,10% del tamaño del mercado de dispositivos de endoscopia en Japón en 2025, mientras que los CQA muestran la trayectoria de crecimiento más alta con una CAGR del 10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Endoscopia en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso de atención médica universal | +1.8% | Nacional (enfoque urbano) | Mediano plazo (2-4 años) |

| Mandatos gubernamentales de detección de cáncer | +2.1% | Nacional | Largo plazo (≥ 4 años) |

| Expansión de la red de CQA | +1.5% | Urbano y luego regional | Mediano plazo (2-4 años) |

| Adopción de CADe/CADx habilitado por inteligencia artificial | +1.9% | Nacional (universidades primero) | Corto plazo (≤ 2 años) |

| Aumento de los trastornos gastrointestinales vinculados al estilo de vida | +1.2% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Cobertura Universal de Salud Impulsa la Adopción de Endoscopia Avanzada

La revisión de 2024 del Seguro Nacional de Salud de Japón introdujo códigos de reembolso mejorados para procedimientos asistidos por inteligencia artificial, aumentando los ingresos hospitalarios hasta en un 30% en comparación con los endoscopios convencionales[1]Michihiro Misawa, "Implementación de la Inteligencia Artificial en la Práctica de Colonoscopia en Japón," JMA J, jmaj.jp. En consecuencia, los centros aceleran las actualizaciones de equipos para mantener la elegibilidad tarifaria. Los hospitales académicos actuaron primero, pero los centros regionales ahora los siguen a medida que los presupuestos de capital se alinean con una mayor facturación. La política favorece la detección temprana, impulsando así la demanda de colonoscopia habilitada con CADe que eleva las tasas de detección de adenomas y reduce las visitas repetidas. Los proveedores responden agrupando software de análisis con nuevas torres para agilizar las decisiones de compra. A mediano plazo, se espera que la alineación del reembolso estandarice la visualización guiada por inteligencia artificial en la mayoría de las prefecturas.

Mandatos Gubernamentales de Detección de Cáncer que Elevan los Volúmenes de Procedimientos

Las detecciones bienales de cáncer gástrico y colorrectal para ciudadanos mayores de 50 años se volvieron obligatorias en 2024, impulsando un aumento del 23% en el total de procedimientos endoscópicos ese año y un incremento adicional del 18% esperado en 2025. Los mandatos impulsan particularmente los volúmenes de resección endoscópica, con casos de disección endoscópica submucosa gástrica que ya ascienden al 57% de las resecciones tumorales. Las clínicas provinciales amplían su capacidad para cumplir con las cuotas, lo que impulsa la adquisición masiva de torres de visualización y endoscopios de alta definición. El gobierno vincula la asignación de subsidios a las métricas de rendimiento, incentivando la notificación de datos en tiempo real a través de la Base de Datos de Endoscopia de Japón. A largo plazo, la política de detección ancla un flujo de procedimientos estable que sustenta el mercado de dispositivos de endoscopia en Japón.

La Expansión de los Centros Quirúrgicos Ambulatorios Transforma la Prestación de Atención

Los CQA realizaron el 22% de la carga de trabajo endoscópica de Japón en 2024, frente al 14% del año anterior, a medida que las reformas de política sanitaria fomentan la atención ambulatoria. Las salas diseñadas específicamente para este fin completan un 35% más de casos por habitación que las unidades hospitalarias, impulsando la demanda de torres compactas y software de flujo de trabajo simplificado. Los principales proveedores apuntan a este canal con paquetes integrales que incluyen arrendamiento, capacitación y módulos de inteligencia artificial optimizados para alto rendimiento. La saturación urbana orienta la próxima ola de CQA hacia centros regionales, respaldada por sistemas de carros móviles que requieren una infraestructura mínima. El crecimiento a mediano plazo sigue siendo sólido a medida que los pagadores comparan las tarifas de procedimientos con los costos de hospitalización.

La Integración de la Inteligencia Artificial Revoluciona las Capacidades Diagnósticas

La aprobación regulatoria de EndoBRAIN en 2024 marcó la primera solución CADe con reembolso aprobado en Japón, desbloqueando la expansión comercial a escala. Los primeros adoptantes reportan una detección de adenomas entre un 12% y un 15% mayor y hasta un 30% menos de lesiones no detectadas. A principios de 2025, el 43% de los hospitales universitarios y el 28% de los hospitales regionales habían implementado sistemas asistidos por inteligencia artificial. Los proveedores agrupan análisis en la nube, mantenimiento predictivo y paneles de capacitación para justificar precios premium. El impacto a corto plazo en la CAGR es notable a medida que los ciclos de adquisición se aceleran antes de los reajustes presupuestarios. La rápida acumulación de evidencia valida aún más el valor clínico y económico de la inteligencia artificial, asegurando una mayor tracción en el reembolso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y controles de precios del Seguro Nacional de Salud | -1.3% | Nacional (instalaciones pequeñas) | Mediano plazo (2-4 años) |

| Escasez de personal certificado | -1.7% | Nacional (zonas rurales de atención aguda) | Largo plazo (≥ 4 años) |

| Preocupaciones ambientales por los endoscopios de un solo uso | -0.8% | Nacional (enfoque ecológico) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Costos de Capital y los Controles de Precios Crean Barreras de Inversión

Un sistema de alta definición con imágenes avanzadas cuesta entre 30 y 45 millones de JPY (USD 200.000-300.000)[2]Yusuke Koide et al., "Tendencias de Costos de Capital en Japón," Springer, springer.com. Las revisiones bienales del Seguro Nacional de Salud reducen las tarifas de procedimientos estándar en un 4,2%, alargando los períodos de recuperación de la inversión, especialmente para las clínicas con volumen limitado. Los subsidios favorecen la nueva tecnología, pero los proveedores más pequeños tienen dificultades para obtener capital inicial, ampliando la brecha digital. Los esquemas de compras grupales y arrendamiento de fabricantes mitigan parcialmente los obstáculos, pero el impacto a mediano plazo en la CAGR del mercado sigue siendo negativo.

La Escasez de Personal Limita la Capacidad de Procedimientos

Japón actualmente carece de aproximadamente 3.200 endoscopistas certificados y enfrenta una tasa de vacantes del 42% en las regiones rurales. Un tercio de los profesionales tiene más de 60 años, lo que genera preocupaciones sobre la sucesión. Los déficits de enfermería complican la seguridad de la sedación y el reprocesamiento de instrumentos. Los prototipos de enfermeras de quirófano robóticas muestran potencial, pero siguen siendo experimentales. A menos que se amplíen los programas de formación, las limitaciones de capacidad frenarán el crecimiento de los procedimientos incluso cuando la demanda aumente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Plataformas Asistidas por Robots Redefinen la Precisión

Los sistemas asistidos por robots representan la categoría de mayor crecimiento, expandiéndose a una CAGR del 14,1% desde una base pequeña, mientras que los endoscopios flexibles mantienen la mayor participación de ingresos con un 53,40% en 2025, sustentando el tamaño del mercado de dispositivos de endoscopia en Japón para el hardware de visualización. La ampliación de la aprobación del sistema Hinotori en 2024 ilustra el impulso clínico y el compromiso de los proveedores. La articulación avanzada y la reducción del temblor respaldan procedimientos complejos de disección endoscópica submucosa y cirugía endoscópica transluminal por orificios naturales. Mientras tanto, las torres 4K/8K estimulan la demanda de reemplazo entre los hospitales que buscan cumplir con los requisitos mínimos de calidad de imagen para los módulos de inteligencia artificial. Los accesorios disfrutan de una demanda derivada constante, manteniendo los márgenes incluso cuando los precios de las torres enfrentan la presión del Seguro Nacional de Salud. La integración de Gemelo Digital promete simulación preoperatoria que podría acortar el tiempo de procedimiento y respaldar la auditoría de resultados.

Los sistemas robóticos tienen precios premium, pero los modelos de arrendamiento apuntan a los CQA que buscan diferenciación. Los dispositivos de cápsula ganan tracción urbana debido a la preferencia de los pacientes por la detección gastrointestinal no invasiva, aunque la cobertura de reembolso sigue siendo limitada. A lo largo del período de pronóstico, las continuas mejoras ópticas, la robótica y los análisis de atención conectada mantienen a este segmento como central en el mercado de dispositivos de endoscopia en Japón.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Gastroenterología Domina Mientras la Urología se Acelera

La gastroenterología contribuye con el 60,35% de los ingresos, sostenida por la detección gubernamental que asegura altos volúmenes de colonoscopia y disección endoscópica submucosa. La urología, la aplicación de mayor avance, crece a una CAGR del 11,7% a medida que los robots de puerto único permiten nefrectomías y prostatectomías con mínimas cicatrices. La ortopedia mantiene un flujo constante de artroscopias, mientras que la cardiología aprovecha las imágenes intracardíacas para la guía de ablación. La otorrinolaringología y la ginecología crecen modestamente impulsadas por endoscopios especializados y la viabilidad de histerectomía laparoscópica del robot Dexter.

Se espera que la participación del mercado de dispositivos de endoscopia en Japón para la gastroenterología siga siendo dominante hasta 2031, pero los ingresos incrementales provendrán cada vez más de la urología y las aplicaciones transversales. Por lo tanto, los proveedores priorizan plataformas modulares capaces de uso multidisciplinario para maximizar el retorno del capital.

Por Tipo de Procedimiento: La Endoscopia Terapéutica Gana Impulso

Los procedimientos diagnósticos aún generaron el 63,15% de los ingresos del mercado de dispositivos de endoscopia en Japón en 2025, aunque los casos terapéuticos ahora aumentan a una CAGR del 10,6%. Las guías actualizadas de 2024 para la disección endoscópica submucosa colorrectal y la resección endoscópica de la mucosa armonizaron la adopción de técnicas y la acreditación. Las imágenes asistidas por inteligencia artificial elevan la caracterización de lesiones, permitiendo flujos de trabajo de "diagnóstico y tratamiento" que difuminan los límites procedimentales. La participación del mercado de dispositivos de endoscopia en Japón para los accesorios terapéuticos crece en consecuencia, respaldando los desechables como cuchillos electroquirúrgicos y polvos hemostáticos.

Los hospitales invierten en quirófanos híbridos equipados para intervenciones avanzadas, mientras que los CQA se centran en polipectomía de alto volumen y resección de la mucosa. A lo largo del período de pronóstico, la preferencia de los pagadores por la terapia en una sola sesión y la demanda de los pacientes de una recuperación rápida mantienen la expansión terapéutica por delante del crecimiento diagnóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Hospitales Lideran Mientras los CQA se Expanden Rápidamente

Los hospitales mantuvieron una participación de ingresos del 71,10% en 2025, reflejando una infraestructura integral, equipos multidisciplinarios y capacidad para financiar sistemas premium. Sin embargo, el tamaño del mercado de dispositivos de endoscopia en Japón generado por los CQA aumenta rápidamente a una CAGR del 10% a medida que la economía ambulatoria se alinea con los objetivos nacionales de contención de costos. El Centro de Cáncer de Shizuoka demuestra un diseño de alto rendimiento con 10 salas de procedimientos y 30 camas de recuperación.

Los hospitales retienen las cargas de casos terapéuticos complejos que involucran ultrasonografía endoscópica, colangiopancreatografía retrógrada endoscópica y cirugía endoscópica transluminal por orificios naturales, mientras que los CQA capturan colonoscopias y gastroscopias de rutina. Las clínicas especializadas siguen siendo actores de nicho centrados en servicios específicos. La directiva del Ministerio de 2024 que fomenta la atención ambulatoria debería continuar desplazando el trabajo rutinario hacia los CQA, estimulando la demanda de torres portátiles y análisis de inteligencia artificial basados en suscripción.

Análisis Geográfico

Tokio, Osaka y Nagoya representan colectivamente aproximadamente el 64,20% de los ingresos del mercado de dispositivos de endoscopia en Japón gracias a la concentración de hospitales terciarios, institutos de investigación y presupuestos de adoptantes tempranos. Los centros universitarios en estas metrópolis alcanzaron una penetración del 43% de sistemas de inteligencia artificial a principios de 2025, frente al 28% a nivel nacional. La densidad urbana respalda una mayor adopción de detección, creando ciclos constantes de reemplazo de torres cada cinco años.

Persiste la variación regional: Tottori registra 1.236 resecciones gástricas por millón de habitantes, mientras que Okinawa registra solo 251, lo que subraya las disparidades en la oferta de especialistas y la adherencia a la detección. Los programas de alcance gubernamental financian salas móviles y proyectos piloto de teleoperación que aprovechan las capacidades remotas del sistema Hinotori. Dichos programas tienen como objetivo reducir las brechas diagnósticas para 2028.

Las prefecturas rurales albergan una mayor proporción de personas mayores, lo que eleva la demanda de procedimientos pero enfrenta escasez aguda de personal. Los incentivos de formación subsidiada y de médicos locum tienen como objetivo agregar 500 endoscopistas certificados a las áreas desatendidas durante los próximos cuatro años. La Base de Datos de Endoscopia de Japón, ampliada en 2024, ayuda a los responsables de políticas a mapear las necesidades de recursos y monitorear las métricas de calidad, fomentando un crecimiento de mercado más equitativo en todas las regiones.

Panorama regulatorio

Los dispositivos de endoscopia en Japón se regulan bajo la Ley de Productos Farmacéuticos y Dispositivos Médicos (PMD Act). El acceso al mercado requiere una vía alineada con la clase de riesgo del dispositivo (aprobación, certificación por terceros o notificación), con la Agencia de Productos Farmacéuticos y Dispositivos Médicos (PMDA) realizando la revisión científica y el Ministerio de Salud, Trabajo y Bienestar (MHLW) otorgando la autorización de comercialización final. Para las plataformas de endoscopia avanzadas que incorporan software de apoyo diagnóstico, Japón generalmente trata estos módulos como Software como Dispositivo Médico (SaMD), lo que aumenta el enfoque en la evaluación del rendimiento y la evidencia clínica durante la revisión.

Los fabricantes y titulares de autorizaciones de comercialización deben cumplir con los requisitos del sistema de gestión de calidad (QMS) de Japón bajo la Ordenanza Ministerial del MHLW N.º 169 (2004), alineada con la norma ISO 13485:2016. Esto abarca el diseño, la producción, la vigilancia posterior a la comercialización y los controles de proveedores. En 2025, Japón aprobó enmiendas a la PMD Act (14 de mayo de 2025), con la implementación e interpretación por parte del sector continuando hasta 2026. Esto respalda la necesidad de consultas tempranas con la PMDA para la obtención de imágenes endoscópicas innovadoras, el apoyo a la detección de lesiones basado en IA y los dispositivos terapéuticos, donde las expectativas en materia de datos clínicos y documentación pueden afectar los plazos de revisión.

Panorama Competitivo

Olympus, Medtronic, Boston Scientific Corporation y otros controlan ingresos domésticos significativos, reflejando décadas de innovación óptica y relaciones hospitalarias consolidadas. La iniciativa Elevate de Olympus en 2024 fortalece los procesos de cumplimiento y actualiza su gama de plataformas con torres nativas de inteligencia artificial[3]Olympus Corporation, "Informe Integrado 2024," olympus-global.com. Fujifilm enfatiza las imágenes en 4K con módulos de inteligencia artificial vinculados, mientras que la próxima escisión de PENTAX Medical por parte de Hoya en 2026 tiene como objetivo acelerar la toma de decisiones a nivel de dispositivos y el crecimiento internacional.

Las empresas extranjeras atacan puntos de dolor específicos. Boston Scientific amplía las carteras de cirugía AXIOS y endoluminal para capturar la demanda de accesorios terapéuticos. Medtronic aprovecha la inteligencia artificial GI Genius para penetrar en las ventas de visualización. Ambu promociona endoscopios estériles de un solo uso que eliminan el reprocesamiento, mientras que AI Medical Service licencia software de detección de lesiones a múltiples fabricantes de equipos originales de hardware, posicionándose como agnóstico de plataforma.

La competencia futura dependerá de la amplitud de la inteligencia artificial, las credenciales de sostenibilidad y las soluciones personalizadas para CQA. Los diferenciadores de diseño ambiental, como los polímeros reciclables y las fuentes de luz de bajo consumo energético, podrían convertirse en criterios de compra a medida que se endurezcan las directrices de contratación ecológica. Los especialistas en robótica y los proveedores de análisis en la nube son probablemente colaboradores en lugar de participantes independientes, dada la intensidad de capital del hardware central de endoscopia.

Líderes de la Industria de Dispositivos de Endoscopia en Japón

Medtronic PLC

Boston Scientific Corp.

Johnson & Johnson (Ethicon Endo-Surgery)

Olympus Corp.

Cook Group Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco más claro se encuentra donde las capacidades de IA alineadas con el reembolso se cruzan con requisitos de mayor rendimiento de cribado, ya que muchos hospitales y ASC buscan flujos de trabajo integrados en lugar de reemplazos de hardware independientes. Japón ya cuenta con una cadena de procedimientos respaldada por políticas derivada del cribado bienal obligatorio de cáncer gástrico y colorrectal para ciudadanos mayores de 50 años (implementado en 2024), y los proveedores están actualizando activamente sus equipos de imagenología para calificar para vías clínicas habilitadas por IA. Las actividades de Olympus también se alinean con este cambio, incluyendo el inicio de las ventas en Japón del sistema EVIS X1 con modo de observación combinado NBI+TXI (noviembre de 2025), además de la publicación de evidencia clínica para su aplicación CADe basada en la nube (Ensayo EAGLE, febrero de 2026), que proporciona una base estructurada para las discusiones sobre la adopción de IA con médicos y administradores.

El cambio regulatorio añade otra vía de comercialización para los innovadores que trabajan en necesidades clínicas no satisfechas. La enmienda a la PMD Act, vigente desde mayo de 2026, amplía las vías de registro condicional para ciertos dispositivos y productos de diagnóstico in vitro (IVD) con evidencia clínica sólida pero alternativas limitadas, lo cual puede ser relevante para herramientas de endoscopia terapéutica avanzada y complementos impulsados por software que no se ajustan a las normas de certificación existentes. En paralelo, los puntos de revisión de la PMDA para la detección de lesiones basada en IA y los controles de SaMD impulsan a los fabricantes hacia conjuntos de datos auditables, documentación de rendimiento y prácticas de ciclo de vida de software listas para QMS, creando espacio para las empresas que puedan empaquetar módulos de IA conformes junto con torres de endoscopia, sistemas EUS y modelos de suscripción con servicio dirigidos a sitios de alto rendimiento.

Desarrollos recientes del sector

- Junio de 2026: Olympus introdujo nuevos monitores LCD 4K para el mercado japonés con el fin de mejorar la visualización endoscópica. El lanzamiento respalda la demanda de reemplazo en equipos de visualización y complementa ciclos de actualización más amplios vinculados a la imagenología de mayor resolución y flujos de trabajo preparados para IA en las salas de endoscopia.

- Diciembre de 2025: Covidien Japan recibió la aprobación de la PMDA para una versión mejorada del sistema de endoscopia por cápsula PillCam COLON 2. La actualización refuerza la opción de endoscopia por cápsula para la evaluación colorrectal en entornos donde se priorizan vías de cribado no invasivas o de menores recursos.

- Enero de 2024: Canon Medical Systems y Olympus acordaron colaborar en sistemas de ultrasonido endoscópico (EUS), con Japón entre las regiones de lanzamiento inicial. La asociación alinea a un importante fabricante de equipos de imagenología (OEM) con un proveedor líder de plataformas de endoscopia, respaldando el desarrollo integrado de sistemas EUS y el atractivo de adquisición para centros gastrointestinales que amplían sus capacidades diagnósticas y terapéuticas avanzadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de dispositivos de endoscopia de Japón se contabiliza como los ingresos generados por los dispositivos utilizados para realizar procedimientos endoscópicos diagnósticos y terapéuticos en Japón. Esto incluye endoscopios (scopes), equipos de visualización, dispositivos operativos y los accesorios y consumibles relacionados vendidos para estos procedimientos.

Exclusiones del alcance: Esta estimación excluye las tarifas de procedimiento, los servicios médicos y la infraestructura hospitalaria general que no se venda como dispositivos específicos de endoscopia.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Endoscopios

- Endoscopio Rígido

- Endoscopio Flexible

- Endoscopio de Cápsula

- Endoscopio Asistido por Robots

- Dispositivos Operativos Endoscópicos

- Equipos de Visualización

- Cámara Endoscópica

- Sistema de Visualización SD

- Sistema de Visualización HD

- Sistema de Visualización UHD 4K/8K

- Accesorios y Consumibles

- Endoscopios

- Por Aplicación

- Gastroenterología

- Cirugía Ortopédica

- Cardiología

- Cirugía de Otorrinolaringología

- Ginecología

- Urología

- Por Tipo de Procedimiento

- Endoscopia Diagnóstica

- Endoscopia Terapéutica

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios (CQA)

- Clínicas Especializadas

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza compilando una base de hechos sobre la prestación de atención médica y la demanda de procedimientos en Japón, y luego mapeando cómo se reportan las ventas de dispositivos de endoscopia a través de canales públicos. Normalmente nos basamos en fuentes públicas como las estadísticas del Ministerio de Salud, Trabajo y Bienestar de Japón, los datos de salud de la OCDE, los indicadores de salud de la OMS y revistas clínicas revisadas por pares que rastrean los volúmenes de cribado y procedimientos.

Para convertir las señales de demanda en ingresos, también revisamos el contexto regulatorio y de producto utilizando fuentes como las actualizaciones de seguridad de la PMDA y los listados de aprobación de dispositivos. Las publicaciones de asociaciones comerciales y la orientación de hospitales o sociedades académicas sobre la adopción de la endoscopia se utilizan para comprender la adopción a nivel de categoría. Los informes anuales de las empresas, las presentaciones a inversores y la prensa local ayudan a confirmar la dirección de la combinación de productos, por ejemplo los cambios hacia la visualización de alta definición y el crecimiento en el uso terapéutico. Cuando es necesario, se utilizan suscripciones de pago para datos financieros de empresas, noticias, bases de datos de patentes y datos a nivel de envíos de importación y exportación solo para verificar unidades, dirección de precios y cronología. Las fuentes aquí enumeradas son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

Se llevaron a cabo discusiones primarias con una combinación de fabricantes, distribuidores, equipos de adquisición hospitalaria y médicos que utilizan habitualmente sistemas de endoscopia. Esto ayuda a que el modelo refleje tanto las realidades del lado de la oferta como la utilización clínica en Japón. Utilizamos estos aportes para validar las divisiones entre scopes, visualización, dispositivos operativos y accesorios recurrentes, y luego para poner a prueba los ciclos de precios y de reemplazo en los distintos entornos de atención en Japón.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 17% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 25% | |

| Actores más pequeños: 17% | Gerentes: 58% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el grupo de demanda direccionable a partir de la actividad de procedimientos en Japón y la combinación de entornos de atención, y luego lo vincula con los patrones de gasto en dispositivos a nivel de categoría. Los factores que suelen ser más importantes incluyen la proporción de procedimientos diagnósticos frente a terapéuticos, la base instalada y el ciclo de reemplazo de los endoscopios flexibles y rígidos, la penetración de los equipos de visualización HD y 4K, la intensidad de uso de accesorios desechables por procedimiento, y el desplazamiento de los casos elegibles hacia los centros quirúrgicos ambulatorios.

Estos totales luego se verifican de forma cruzada con aproximaciones selectivas de abajo hacia arriba, como la consolidación de los ingresos representativos de proveedores en Japón, el uso de rangos muestreados de ASP x unidades para las principales clases de dispositivos, y la validación de los márgenes de canal mediante verificaciones con distribuidores. Cuando aparecen brechas, por ejemplo una visibilidad pública limitada para ciertos accesorios y consumibles, los supuestos se completan mediante rangos derivados de entrevistas y luego se ajustan utilizando los patrones de adquisición hospitalaria y el consumo típico por procedimiento. Para la previsión, se utiliza un análisis de escenarios en torno al crecimiento de los procedimientos, el momento de reemplazo y la evolución de los precios, y la trayectoria final se alinea con lo que los expertos esperan en cuanto a ciclos de actualización y sensibilidad al reembolso.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples pasadas que comparan el resultado del modelo con señales independientes, y luego se investigan las excepciones antes de la aprobación final. Verificamos si hay saltos abruptos de un año a otro, participaciones inconsistentes entre las clases de dispositivos, y cualquier desajuste entre el crecimiento de los procedimientos y la demanda implícita de dispositivos.

Se utiliza una segunda revisión por parte de un analista para volver a probar los supuestos clave, y se activan llamadas de seguimiento cuando la retroalimentación de las entrevistas o nuevas divulgaciones públicas cambian una variable crítica, como la dirección del ASP o la cadencia de reemplazo. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como acciones regulatorias importantes, cambios tecnológicos en los estándares de visualización o shocks de demanda. Antes de la entrega, se completa una pasada de actualización final para que los clientes reciban la visión más reciente actualizada.

Tamaño del mercado de dispositivos de endoscopia de Japón de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los dispositivos de endoscopia de Japón no siempre coinciden, y las brechas suelen provenir de diferencias en la cobertura de productos, distintos años base y diferentes formas de convertir las señales de procedimientos en ingresos por dispositivos. Algunas fuentes también mezclan herramientas de cirugía mínimamente invasiva más amplias en el mismo grupo, lo que puede inflar los totales, y la tendencia de la previsión puede parecer más uniforme de lo que suelen mostrar los ciclos de adquisición.

Una diferencia común es si los accesorios y consumibles recurrentes se contabilizan por completo, y cómo se tratan los sistemas asistidos por robot y los equipos de visualización cuando se venden como parte de una configuración empaquetada. Algunas estimaciones externas se apoyan fuertemente en un único año base y mantienen los precios constantes, y luego la cronología de las divisas y la cadencia de actualización crean una dispersión adicional. Algunos estudios también utilizan una definición más estrecha que se centra principalmente en los endoscopios, lo que reduce el tamaño indicado y cambia el perfil de crecimiento. En Mordor Intelligence, contabilizamos únicamente los scopes específicos de endoscopia, los equipos de visualización, los dispositivos operativos y los accesorios y consumibles relacionados vendidos en Japón. También actualizamos la combinación de procedimientos y el momento de reemplazo a medida que aparecen nuevas señales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,96 mil millones de USD (2025) | |

| Consultora Global A | 2,47 mil millones de USD (2024) | Utiliza un año base anterior y parece basarse más en divisiones por tipo de producto con una claridad limitada sobre cómo se valoran los accesorios y consumibles, lo que puede subestimar los ingresos recurrentes. |

| Editorial del Sector B | 2,39 mil millones de USD (2022) | Utiliza un año de inicio más antiguo y puede enfatizar más los ingresos por endoscopios y sistemas de visualización que los dispositivos operativos y la incorporación completa de consumibles, lo que reduce el total y cambia la combinación. |

En general, la dispersión se explica principalmente por la elección del año base y por lo que se incluye más allá de los scopes principales. Al mantener el alcance vinculado a las categorías de dispositivos específicas de endoscopia y luego verificar los totales frente a la combinación de procedimientos y el comportamiento de reemplazo, el tamaño final del mercado sigue siendo trazable a insumos claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido crecerá la demanda de endoscopios asistidos por robots en Japón?

Se proyecta que los endoscopios asistidos por robots se expandan a una CAGR del 14,1% entre 2026 y 2031, la más alta entre todas las categorías de dispositivos.

¿Qué área clínica impulsa la mayor participación del gasto en endoscopios en Japón?

La gastroenterología representa el 60,35% de los ingresos nacionales en 2025 debido a las detecciones obligatorias de cáncer gástrico y colorrectal.

¿Por qué son importantes los CQA para los proveedores de equipos?

Los CQA ya realizan el 22% de los procedimientos y crecen a una CAGR del 10%, creando una base de clientes de alto rendimiento para sistemas compactos y preparados para inteligencia artificial.

¿Qué limita una mayor implementación de endoscopios de un solo uso?

Las preocupaciones sobre residuos ambientales y el mayor costo por procedimiento desalientan la adopción a pesar de las ventajas en el control de infecciones.

¿Cómo está cambiando la inteligencia artificial la colonoscopia de rutina?

Los módulos CADe y CADx aumentan la detección de adenomas hasta en un 15% y reducen las lesiones no detectadas en un 30%, lo que lleva a un reembolso favorable y una rápida adopción hospitalaria.

¿Qué regiones de Japón enfrentan las mayores brechas de acceso a la endoscopia?

Las prefecturas rurales, especialmente Okinawa, aún muestran bajas tasas de procedimientos debido a la escasez de especialistas, lo que impulsa programas de endoscopia móvil y tele-endoscopia respaldados por políticas.

Última actualización de la página el: