Tamaño y Participación del Mercado de Giroscopios de Defensa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

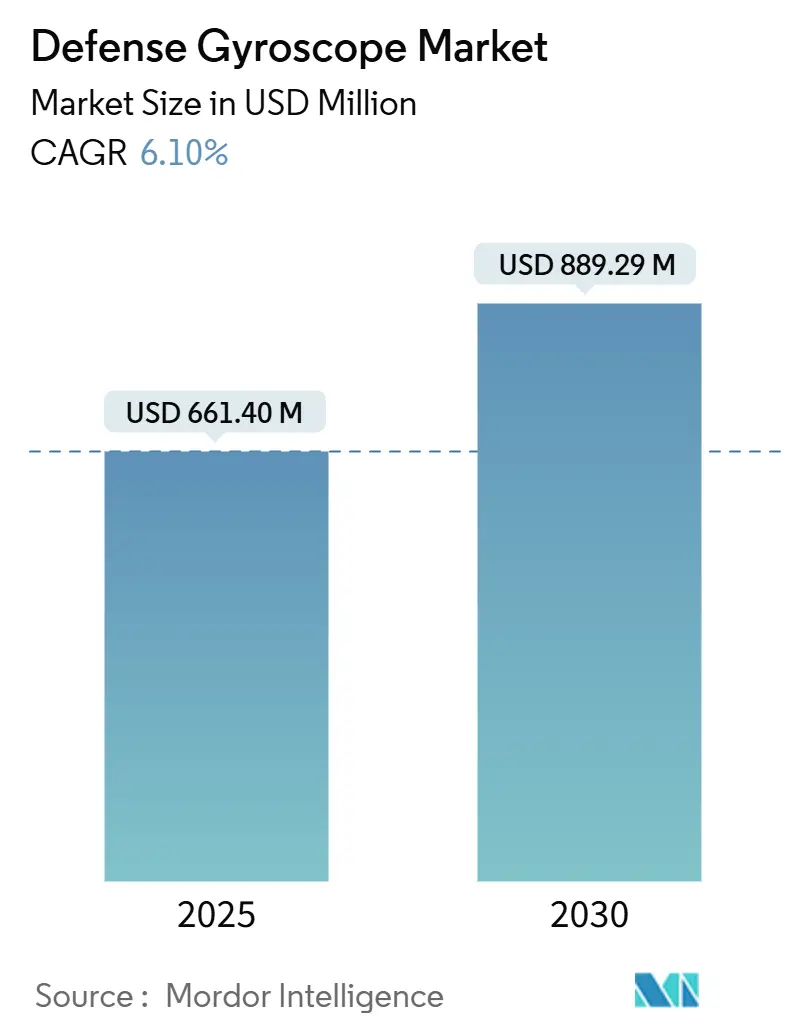

| Tamaño del Mercado (2025) | 661.40 Millones de dólares |

| Tamaño del Mercado (2030) | 889.29 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.10% CAGR |

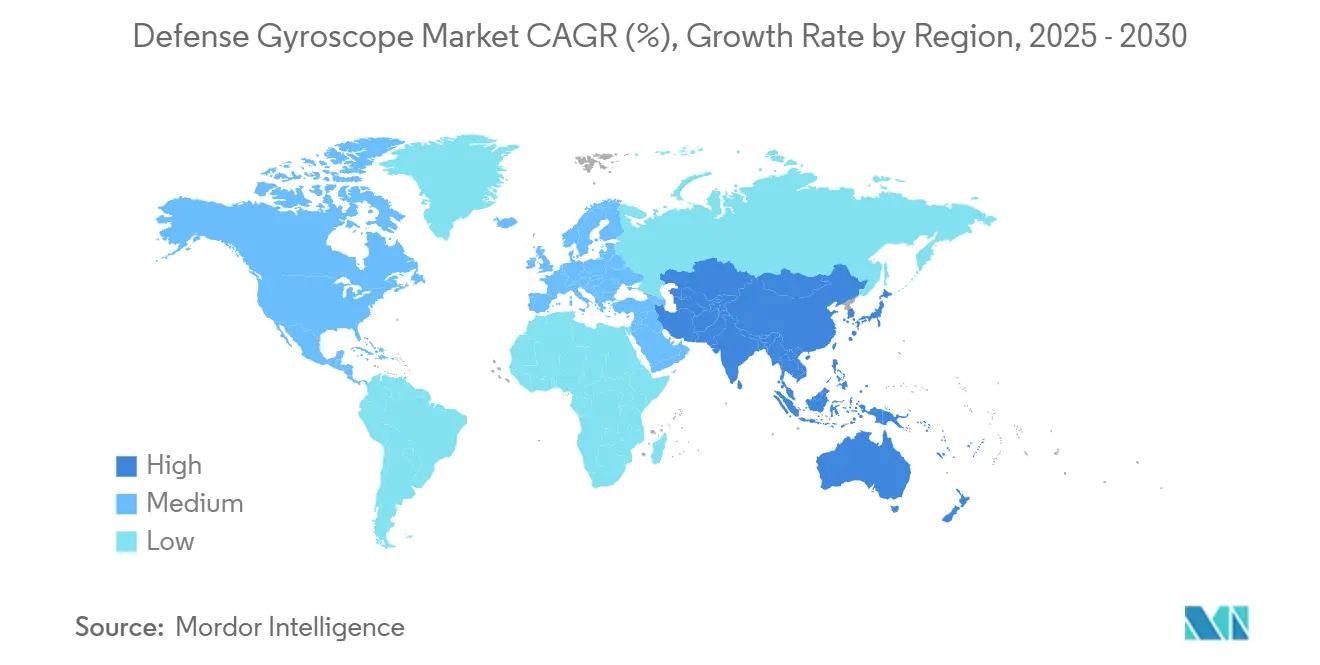

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Giroscopios de Defensa por Mordor Intelligence

El tamaño del mercado de giroscopios de defensa es de USD 661,4 millones en 2025 y se prevé que alcance USD 889,29 millones en 2030, avanzando a una CAGR del 6,10%. La demanda está anclada en los programas de modernización de la defensa, la proliferación de plataformas no tripuladas y la continua migración de sistemas mecánicos a sistemas microelectromecánicos (MEMS), de fibra óptica y tecnologías cuánticas emergentes. Las agencias de adquisición priorizan soluciones que combinen precisión de grado táctico a grado de navegación con métricas mejoradas de tamaño, peso, potencia y costo (SWaP-C), creando un impulso sostenido para los diseños MEMS y fotónicos. América del Norte, respaldada por el mayor presupuesto de defensa del mundo, lidera actualmente el mercado de giroscopios de defensa, mientras que Asia-Pacífico registra la expansión más rápida a medida que las potencias regionales financian el desarrollo de capacidades autóctonas. Las estrategias competitivas giran en torno a la integración vertical, las asociaciones de investigación cuántica y las iniciativas de resiliencia de la cadena de suministro para asegurar fibras críticas de mantenimiento de polarización y otros insumos especializados.

Conclusiones Clave del Informe

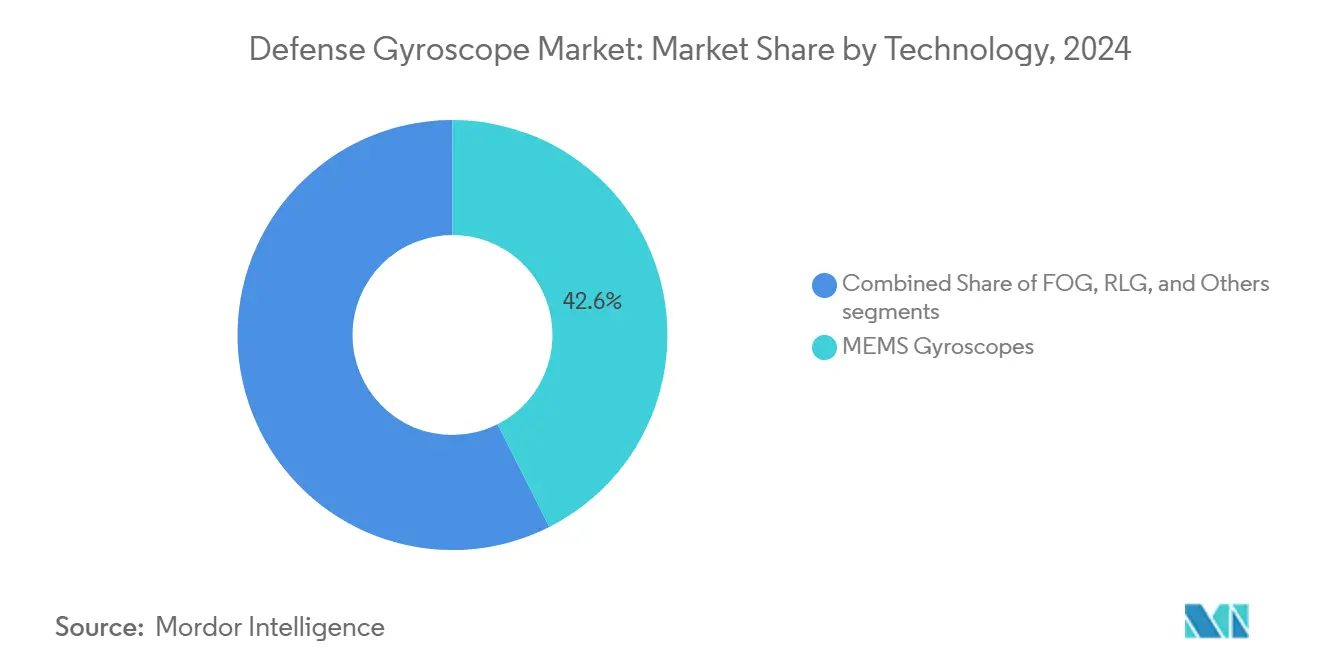

- Por tecnología, los giroscopios MEMS lideraron con una participación de ingresos del 42,56% del mercado de giroscopios de defensa en 2024; se proyecta que el segmento se expanda a una CAGR del 7,32% hasta 2030.

- Por plataforma, los sistemas aéreos representaron el 36,22% de la participación del mercado de giroscopios de defensa en 2024, mientras que los sistemas no tripulados registraron la CAGR proyectada más alta del 7,89% hasta 2030.

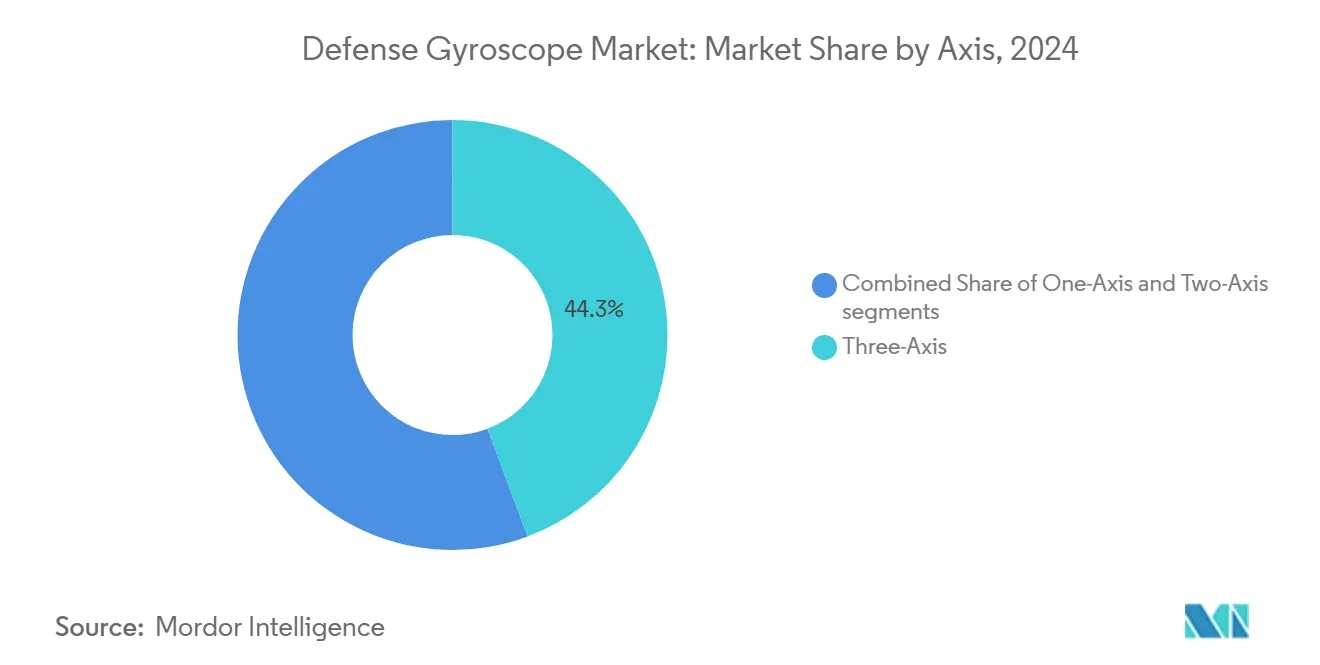

- Por configuración de eje, las unidades de tres ejes representaron el 44,32% del tamaño del mercado de giroscopios de defensa en 2024 y avanzan a una CAGR del 7,34% hasta 2030.

- Por aplicación, navegación y posicionamiento capturó el 52,62% del mercado de giroscopios de defensa en 2024; robótica y autonomía muestran el crecimiento más rápido con un 7,55% hasta 2030.

- Por geografía, América del Norte retuvo una participación del 34,22% en 2024, mientras que Asia-Pacífico está preparada para una CAGR del 8,01% durante el horizonte de pronóstico.

Tendencias e Información del Mercado Global de Giroscopios de Defensa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los presupuestos globales de modernización de la defensa | +1.8% | Global (América del Norte, Europa, Asia-Pacífico) | Mediano plazo (2-4 años) |

| Creciente despliegue de plataformas de defensa no tripuladas y autónomas | +1.5% | Global (América del Norte, Asia-Pacífico) | Mediano plazo (2-4 años) |

| Avances en la miniaturización MEMS y fotónica que reducen el SWaP-C | +1.2% | Global (América del Norte, Europa) | Largo plazo (≥ 4 años) |

| Modernización de los sistemas de navegación inercial naval y submarino | +0.9% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de giroscopios de autocalibración habilitados por IA para reducir los costos del ciclo de vida | +0.7% | América del Norte, Europa, Asia-Pacífico selecto | Mediano plazo (2-4 años) |

| Crecientes inversiones en I+D de fotónica cuántica y de silicio para entornos con GPS denegado | +0.6% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Presupuestos Globales de Modernización de la Defensa

Las asignaciones de defensa alcanzaron máximos históricos en 2025, con Japón dedicando JPY 8,54 billones (USD 57,2 mil millones) e India asignando INR 681.210 crore (USD 81,7 mil millones). Este aumento acelera la adquisición de conjuntos de navegación de precisión que abarcan los dominios aéreo, terrestre y naval. Las doctrinas de operaciones multidominio requieren unidades inerciales interoperables que mantengan la precisión en entornos disputados. Los contratistas principales se concentran en la producción nacional para reducir la exposición a fuentes extranjeras, abriendo espacio de mercado para los proveedores locales de giroscopios. La política de diplomacia de producción de los Estados Unidos apoya aún más la fabricación en redes de confianza, amplificando la demanda de ofertas norteamericanas y aliadas.

Creciente Despliegue de Plataformas de Defensa No Tripuladas y Autónomas

El proyecto GEARS del Ejército de los Estados Unidos equipó retroactivamente 41 camiones del Sistema de Carga en Palés con kits de navegación autónoma, subrayando la acelerada adopción en el campo. Más allá de los activos terrestres, 411 proyectos de constelaciones de satélites comerciales —el 39% en la clase CubeSat— ilustran las crecientes necesidades de sensores inerciales compactos en arquitecturas espaciales. Las lecciones del campo de batalla en teatros de guerra electrónica subrayan la necesidad de navegación con GPS denegado, lo que impulsa a los programas de drones a incorporar redundancia inercial. El enjambre habilitado por IA exige un posicionamiento relativo preciso, favoreciendo la producción de MEMS en grandes volúmenes que cumple con los objetivos de costo a nivel de flota.

Avances en la Miniaturización MEMS y Fotónica que Reducen el SWaP-C

Las evaluaciones técnicas muestran que los giroscopios MEMS de última generación logran una inestabilidad de sesgo de 0,03°/h y una caminata aleatoria de ángulo de 0,004°/√h, reduciendo la brecha tradicional con los modelos de fibra óptica mientras preservan los beneficios de SWaP-C.[1]Silicon Sensing, "MEMS vs FOG: ¿Cuál debería elegir?" siliconsensing.com La investigación en giroscopios de fibra óptica de núcleo de aire ha alcanzado una inestabilidad de sesgo de 0,0017°/h, un salto de precisión de diez veces vinculado a la mitigación de la deriva térmica. Las solicitudes SBIR del Ejército de los Estados Unidos para giroscopios ópticos de guía de ondas multicapa revelan la intención del gobierno de financiar la integración fotónica que puede redefinir la navegación de grado táctico.[2]Army SBIR|STTR, "Giroscopio Óptico de Guía de Ondas Multicapa," armysbir.army.mil Los dispositivos ópticos a escala de chip que emplean codetección multimodo ahora demuestran una inestabilidad de sesgo de 1°/h, allanando el camino para su inserción en plataformas con espacio restringido.

Modernización de los Sistemas de Navegación Inercial Naval y Submarino

Las actualizaciones de la flota requieren dispositivos capaces de operar sumergidos durante meses sin GPS. Thales registró EUR 14,70 mil millones (USD 17,29 mil millones) en pedidos en 2024, incluidos paquetes de navegación para submarinos y fragatas. Los ensayos de la Armada Real con sensores de navegación cuántica presagian la adopción de precisión a escala atómica que elimina la deriva durante misiones prolongadas. El giroscopio de fibra óptica Astrix 200 de Airbus asegura una estabilidad de sesgo inferior a 0,0005°/h durante una vida útil de 15 años, confirmando las estrictas líneas de base de rendimiento naval. La autocalibración impulsada por IA reduce el mantenimiento entre despliegues, subrayando un cambio hacia soluciones FOG de grado de navegación y cuánticas a pesar de los precios iniciales más elevados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los giroscopios de fibra óptica (FOG) y los giroscopios de láser de anillo (RLG) en comparación con los MEMS | -0.8% | Global (mercados emergentes más afectados) | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de control de exportaciones e ITAR que limitan la transferencia de tecnología | -0.6% | Global (tecnologías de origen estadounidense) | Mediano plazo (2-4 años) |

| Surgimiento de técnicas de navegación alternativas que desafían la adopción de giroscopios | -0.4% | Global, con concentración en los sectores de vehículos autónomos y robótica | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de fibras de mantenimiento de polarización (PM) para giroscopios fotónicos | -0.3% | Global, con impacto primario en los fabricantes de FOG | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Giroscopios de Fibra Óptica y los Giroscopios de Láser de Anillo en Comparación con los MEMS

Las unidades FOG y RLG de grado de navegación suelen tener un precio 10 a 20 veces superior al de las alternativas MEMS de grado táctico. El escaso suministro de fibra de mantenimiento de polarización agrava las primas de costo y frena el escalado de la producción, especialmente para los compradores de mercados emergentes. Aunque las propuestas de valor del ciclo de vida pueden compensar los gastos iniciales, los presupuestos de adquisición en programas sensibles al costo frecuentemente optan por los MEMS. Los competidores chinos, en particular ERICCO y AVIC, inyectan competencia de precios, presionando a los titulares mientras aumentan las exigencias de verificación de seguridad por parte de los clientes occidentales.

Estrictas Regulaciones de Control de Exportaciones e ITAR que Limitan la Transferencia de Tecnología

Las categorías XI, XII y XV de la Lista de Municiones de los Estados Unidos imponen licencias a los giroscopios que cumplen los umbrales de momento de control o estabilidad de sesgo, añadiendo entre 30 y 60 días a los plazos de exportación y aumentando la carga administrativa. La exención AUKUS de septiembre de 2024 ofrece alivio para Australia y el Reino Unido, pero deja a los mercados más amplios sujetos a las restricciones heredadas. Las estrategias de doble producto —uno para uso doméstico y otro para exportación— erosionan las economías de escala, lo que lleva a los socios aliados a acelerar el desarrollo autóctono para protegerse contra las restricciones de suministro a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Dominancia de los MEMS se Acelera

Los dispositivos MEMS representaron el 42,56% del mercado de giroscopios de defensa en 2024 y se prevé que crezcan a una CAGR del 7,32% hasta 2030. Debido a los lanzamientos de constelaciones de satélites y las adquisiciones de flotas de vehículos autónomos que recompensan la eficiencia en el costo unitario, se proyecta que el tamaño del mercado de giroscopios de defensa vinculado a los MEMS se amplíe. Los giroscopios de fibra óptica, como los de navegación submarina, mantienen el liderazgo en aplicaciones que exigen una inestabilidad de sesgo inferior a 0,01°/h. Las soluciones RLG experimentan una reducción de participación a medida que las unidades MEMS se aproximan a una precisión táctica comparable con una décima parte del gasto de adquisición y mantenimiento.

La integración fotónica —giroscopios ópticos a escala de chip que demuestran un rendimiento de 1°/h— difumina los límites tradicionales entre las categorías MEMS y FOG, abriendo un nuevo carril competitivo para los proveedores que dominan la fabricación de guías de ondas a nivel de oblea. Otros, incluidas las tecnologías cuánticas y de resonador hemisférico, ocupan nichos en etapa temprana, pero atraen inversión estratégica de las principales empresas que se preparan para los ciclos de actualización tecnológica posteriores a 2030.

Por Plataforma: Los Sistemas No Tripulados Impulsan el Crecimiento

Los programas aéreos representaron el 36,22% de la participación del mercado de giroscopios de defensa en 2024, sostenidos por actualizaciones de cazas, columnas vertebrales digitales de aeronaves de ala rotatoria y proyectos de modernización de aeronaves de transporte. Los sistemas no tripulados, sin embargo, registran la CAGR más alta del 7,89% a medida que los ejércitos despliegan enjambres de drones, vehículos terrestres de tripulación opcional y embarcaciones marítimas autónomas. El mercado de giroscopios de defensa se beneficia de los cambios doctrinales hacia plataformas prescindibles, impulsando la adquisición de MEMS en grandes volúmenes.

La demanda naval se centra en dispositivos de fibra óptica y cuánticos capaces de mantener una estabilidad inferior a 0,01°/h durante patrullas submarinas de varios meses. La modernización de vehículos terrestres introduce nodos de conciencia situacional digital que necesitan referenciación inercial, mientras que los fabricantes de satélites especifican sensores endurecidos contra la radiación tanto para activos CubeSat como GEO.

Por Eje: Los Sistemas de Tres Ejes Dominan

Las configuraciones de tres ejes representaron el 44,32% del tamaño del mercado de giroscopios de defensa en 2024 y registran una CAGR del 7,34% hasta 2030, a medida que las unidades de medición inercial (IMU) integradas reemplazan los conjuntos de múltiples sensores. El empaquetado consolidado reduce la complejidad del cableado y mejora las métricas de tiempo medio entre fallos. Los arreglos de dos ejes y de un solo eje persisten en anillos de estabilización optimizados en costo y unidades de apuntamiento de energía dirigida, pero ceden participación a soluciones totalmente integradas que mantienen la conciencia de seis grados de libertad.

La IMU TopAxyz de Thales, que combina girómetros de láser de anillo con acelerómetros MEMS, ejemplifica la arquitectura preferida: un módulo sellado que integra giroscopios de tres ejes, acelerómetros y procesamiento, proporcionando a los diseñadores de sistemas entradas de navegación de tipo conectar y usar.

Por Aplicación: La Navegación Lidera, la Robótica se Acelera

La navegación y el posicionamiento retuvieron el 52,62% del mercado de giroscopios de defensa en 2024, ya que cada aeronave, buque y vehículo terrestre exige capacidad de respaldo inercial en escenarios con GPS disputado. La robótica y la autonomía, proyectadas a una CAGR del 7,55%, crecen en paralelo con los drones de reconocimiento guiados por IA y los convoyes logísticos. La guía y el control se mantienen estables, vinculados a la demanda de municiones de precisión guiada; sin embargo, la reasignación presupuestaria hacia plataformas persistentes modera el crecimiento.

Los usuarios de estabilización de plataformas adoptan unidades MEMS compactas que ofrecen precisión de apuntamiento en línea de visión dentro de las tolerancias tácticas, mientras que los giroscopios cuánticos emergen en cargas útiles de investigación como el CubeSat QYRO, insinuando una futura disrupción en la precisión de grado de vigilancia.

Análisis Geográfico

América del Norte controló el 34,22% de la participación del mercado de giroscopios de defensa en 2024, aprovechando el mayor presupuesto de defensa global y un ecosistema industrial maduro. La adquisición de Civitanavi Systems por parte de Honeywell por EUR 200 millones (USD 235,22 millones) en el tercer trimestre de 2024 reforzó la capacidad regional de fibra óptica, mientras que la próxima escisión de su división aeroespacial destina un enfoque de ingresos de USD 15 mil millones con el 40% dedicado a defensa y espacio. Las iniciativas de asociación con países amigos integradas en la Estrategia Industrial de Defensa Nacional tienen como objetivo repatriar la producción de componentes críticos, protegiendo las cadenas de suministro de la fricción geopolítica. La exención AUKUS, vigente desde septiembre de 2024, agiliza el flujo de tecnología entre los Estados Unidos, Australia y el Reino Unido, lo que probablemente acelerará la implementación de proyectos conjuntos.

Asia-Pacífico exhibe el mayor impulso con una CAGR del 8,01% hacia 2030. La asignación de USD 57,2 mil millones de Japón para 2025 y el presupuesto de defensa de USD 81,7 mil millones de India subrayan una cartera de adquisiciones de varios miles de millones de dólares. China cultiva proveedores nacionales —ERICCO y AVIC— desafiando los precios occidentales y estimulando la I+D autóctona en toda la región. La creciente huella industrial de defensa de Corea del Sur y la participación de Australia en AUKUS impulsan una demanda adicional. La amplia inversión en vigilancia marítima no tripulada y plataformas aéreas apoya la adopción de MEMS en grandes volúmenes y FOG de grado medio.

Europa mantiene un crecimiento equilibrado, impulsado por marcos de defensa colaborativos y la consolidación corporativa. Safran apunta a duplicar sus ingresos en electrónica de defensa para 2028-2030 y obtuvo la aprobación antimonopolio de la Unión Europea para su adquisición de USD 1,8 mil millones de la división de control de vuelo de Collins Aerospace, fortaleciendo las capacidades de navegación inercial.[3]GuruFocus, "La Adquisición de USD 1.800 Millones de Safran Aprobada," gurufocus.com Thales, con una cartera de pedidos pendientes por valor de EUR 39,2 mil millones (USD 46,10 mil millones), integra la investigación cuántica con las líneas de láser de anillo establecidas para asegurar su relevancia a largo plazo. La financiación del Fondo Europeo de Defensa fomenta la I+D transfronteriza, aunque los regímenes nacionales divergentes de control de exportaciones continúan añadiendo capas administrativas a la transferencia de tecnología dentro del bloque.

Panorama Competitivo

La concentración del mercado es moderada; Honeywell International Inc., Northrop Grumman Corporation y Safran encabezan la estructura de tres niveles, combinando carteras de MEMS, FOG y RLG dentro de cadenas de suministro verticalmente integradas. La adquisición de Civitanavi por parte de Honeywell amplía su presencia europea y profundiza la experiencia en FOG, mientras que la próxima separación corporativa pretende agudizar el enfoque en soluciones de navegación aeroespacial y de defensa. Northrop Grumman Corporation aprovecha las competencias de su filial LITEF en tecnología de láser de anillo, fusionándolas con la investigación en vías de fotónica de silicio para IMU de próxima generación.

La adquisición por parte de Safran del negocio de control de vuelo de Collins Aerospace amplía los manuales de integración en aviónica y guía inercial, posicionando a la empresa para combinar hardware de giroscopios con superficies de control de vuelo en ofertas llave en mano. La demostración QuINS de Vector Atomic y Lockheed Martin introduce contendientes de clase cuántica; tales participantes a menudo se asocian con las principales empresas para superar los obstáculos de tasa de producción y certificación.

La resiliencia de la cadena de suministro emerge como un diferenciador competitivo fundamental. Las escaseces de fibra de mantenimiento de polarización durante las disrupciones de la pandemia impulsaron movimientos de acercamiento de la producción por parte de varios productores norteamericanos y europeos. La infraestructura de cumplimiento de ITAR favorece a los titulares, aunque las revisiones AUKUS de septiembre de 2024 otorgan a los proveedores aliados más pequeños una vía hacia los mercados restringidos. La presión de los competidores chinos de valor motiva a las empresas occidentales a destacar la procedencia de proveedor de confianza en las competencias de adquisición.

Líderes de la Industria de Giroscopios de Defensa

Honeywell International Inc.

Northrop Grumman Corporation

Exail Technologies

EMCORE Corporation

Safran SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Curtiss-Wright Corporation aseguró contratos de Rheinmetall para proporcionar sistemas de estabilización de accionamiento de torreta (TDSS) para el Transportador de Armas Pesadas Boxer de Alemania y el Vehículo de Combate de Infantería (VCI) Lynx de Hungría. El TDSS incorpora tecnología de giroscopio que mantiene una estabilización precisa de la torreta durante el movimiento del vehículo.

- Julio de 2024: La Armada de los Estados Unidos adjudicó a The Charles Stark Draper Laboratory Inc. en Cambridge, Massachusetts, un contrato de USD 111 millones para fabricar giroscopios de fibra óptica interferométrica (IFOG) para los misiles nucleares lanzados desde submarinos Trident II (D5).

Alcance del Informe Global del Mercado de Giroscopios de Defensa

| Giroscopios MEMS |

| Giroscopios de Fibra Óptica (FOG) |

| Giroscopios de Láser de Anillo (RLG) |

| Otros |

| Plataformas Aéreas |

| Plataformas Navales y Submarinas |

| Vehículos Terrestres |

| Naves Espaciales y Satélites |

| Misiles y Municiones de Precisión Guiada |

| Sistemas No Tripulados |

| Un Eje |

| Dos Ejes |

| Tres Ejes |

| Navegación y Posicionamiento |

| Guía y Control |

| Estabilización y Apuntamiento de Plataformas |

| Robótica y Autonomía |

| Cargas Útiles de Vigilancia e ISR |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tecnología | Giroscopios MEMS | ||

| Giroscopios de Fibra Óptica (FOG) | |||

| Giroscopios de Láser de Anillo (RLG) | |||

| Otros | |||

| Por Plataforma | Plataformas Aéreas | ||

| Plataformas Navales y Submarinas | |||

| Vehículos Terrestres | |||

| Naves Espaciales y Satélites | |||

| Misiles y Municiones de Precisión Guiada | |||

| Sistemas No Tripulados | |||

| Por Eje | Un Eje | ||

| Dos Ejes | |||

| Tres Ejes | |||

| Por Aplicación | Navegación y Posicionamiento | ||

| Guía y Control | |||

| Estabilización y Apuntamiento de Plataformas | |||

| Robótica y Autonomía | |||

| Cargas Útiles de Vigilancia e ISR | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de giroscopios de defensa en 2025?

El tamaño del mercado de giroscopios de defensa se valora en USD 661,4 millones en 2025.

¿Cuál es la CAGR esperada para los giroscopios de defensa hasta 2030?

Se proyecta que el mercado alcance USD 889,29 millones en 2030, avanzando a una CAGR del 6,10%.

¿Qué región muestra el crecimiento de demanda más rápido para los giroscopios de defensa?

Asia-Pacífico lidera con una CAGR del 8,01%, impulsada por el aumento de los presupuestos de defensa en Japón, India, China y Corea del Sur.

¿Qué segmento tecnológico domina los despliegues actuales?

Los giroscopios MEMS tienen una participación de mercado del 42,56% y se expanden a una CAGR del 7,32% gracias a las eficiencias de SWaP-C.

¿Qué categoría de plataforma registra la tasa de crecimiento más alta?

Los sistemas no tripulados registran la CAGR de plataforma más rápida del 7,89% a medida que los ejércitos escalan las flotas autónomas.

¿Qué área de aplicación contribuye con los mayores ingresos en la actualidad?

Las aplicaciones de navegación y posicionamiento representan el 52,62% de los ingresos del mercado debido a los requisitos operativos con GPS denegado.

Última actualización de la página el: