Tamaño y Participación del Mercado de Dispositivos de Endoscopia en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 940 Mil millones de dólares |

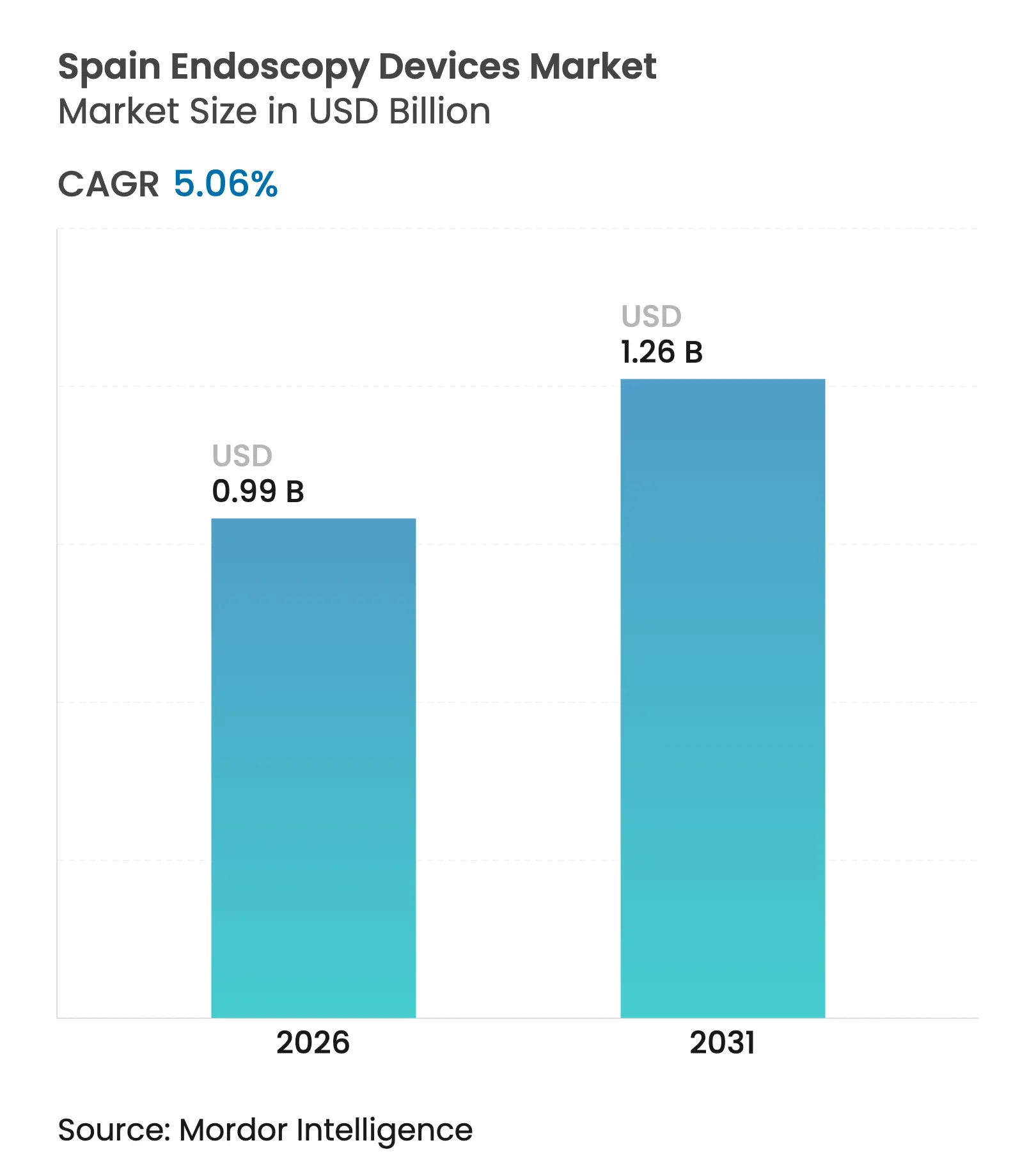

| Tamaño del Mercado (2026) | 0.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.06% CAGR |

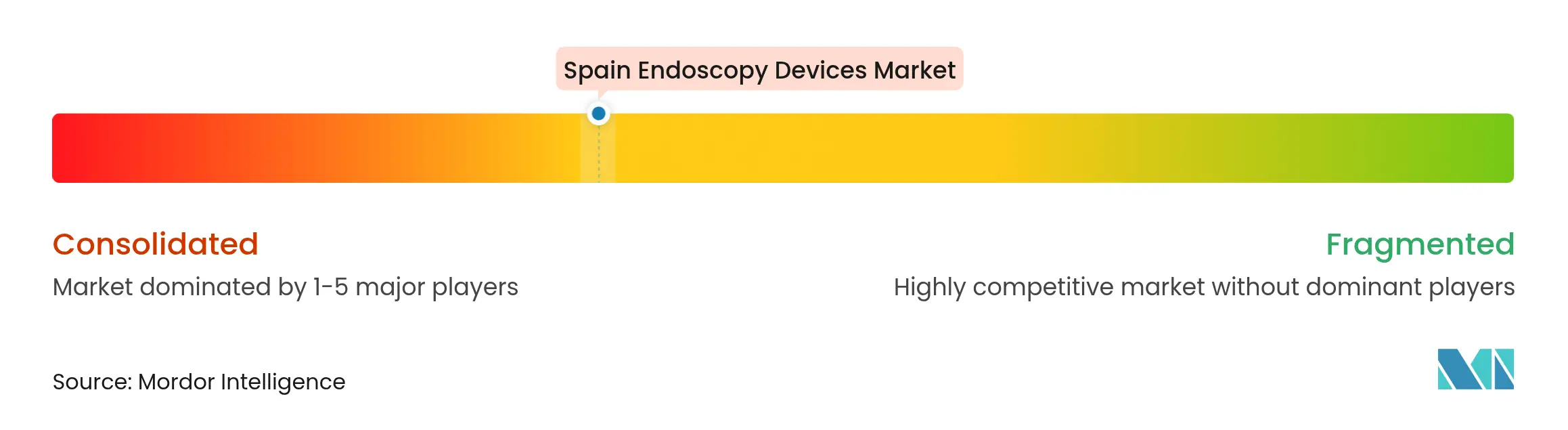

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Endoscopia en España por Mordor Intelligence

El tamaño del mercado de dispositivos de endoscopia en España fue valorado en USD 940 millones en 2025 y se estima que crecerá desde USD 987,56 millones en 2026 hasta alcanzar USD 1,26 mil millones en 2031, a una CAGR del 5,06% durante el período de pronóstico (2026-2031). La creciente demanda de procedimientos mínimamente invasivos, los mayores volúmenes de diagnóstico derivados del cribado de cáncer colorrectal y las rápidas actualizaciones a plataformas HD y preparadas para inteligencia artificial están acelerando los ciclos de renovación de equipos. El rendimiento de los procedimientos también está aumentando a medida que la afiliación a seguros privados en España crece, impulsando la demanda de dispositivos en los centros de cirugía ambulatoria. Al mismo tiempo, el envejecimiento de la población está incrementando la prevalencia de enfermedades gastrointestinales, reforzando la necesidad de sistemas de visualización avanzados que acorten las estancias hospitalarias y reduzcan los costes totales del tratamiento. Los principales fabricantes están respondiendo con endoscopios de un solo uso que abordan las deficiencias en el control de infecciones y con actualizaciones de software que incorporan algoritmos de reconocimiento de lesiones en tiempo real.

Conclusiones Clave del Informe

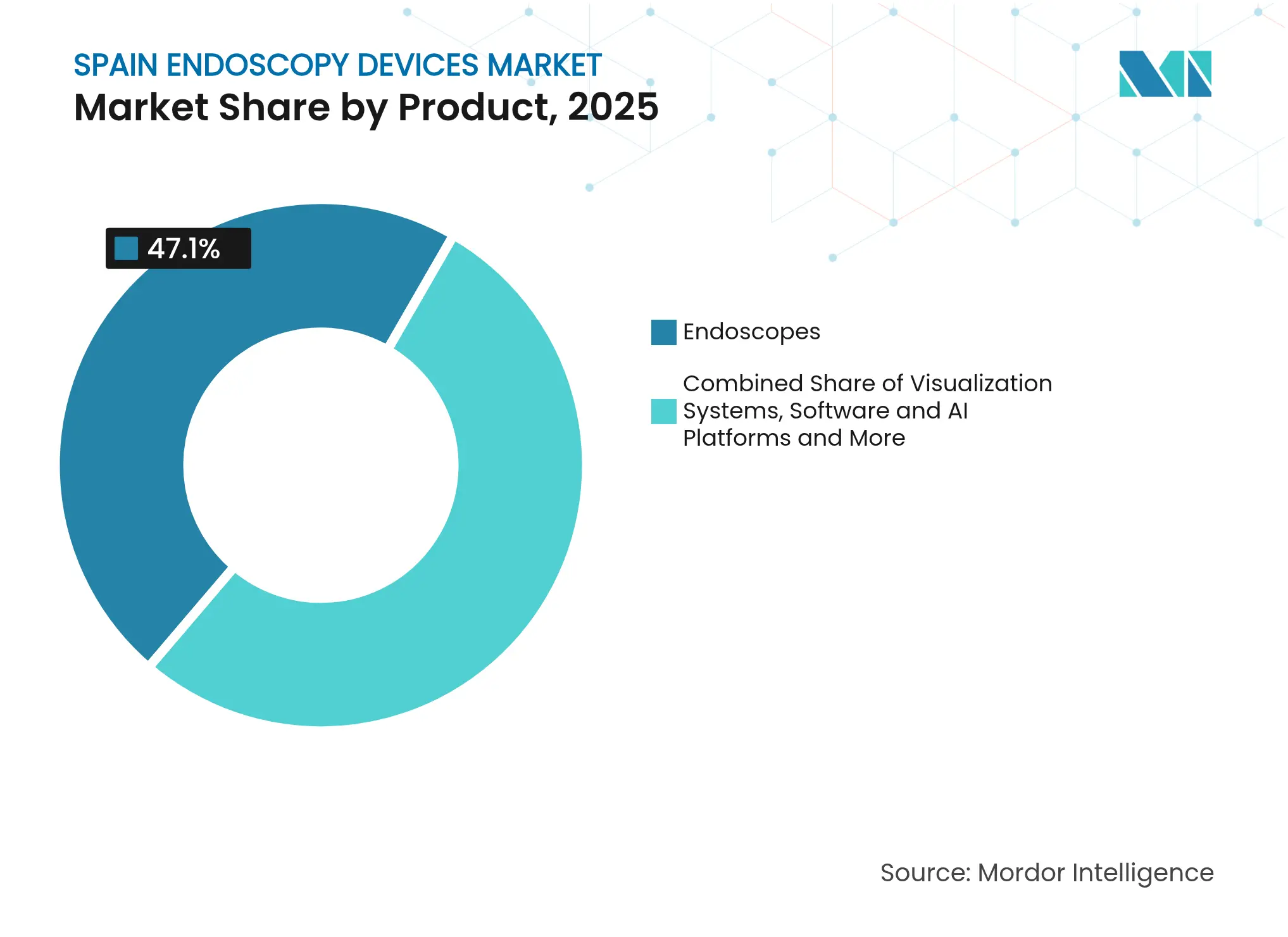

- Por categoría de producto, los endoscopios lideraron con el 47,10% de la participación del mercado de dispositivos de endoscopia en España en 2025, mientras que los endoscopios desechables avanzan a una CAGR del 11,4% hasta 2031.

- Por aplicación, la gastroenterología representó el 56,60% del tamaño del mercado de dispositivos de endoscopia en España en 2025, y la neumología es la que crece más rápido con una CAGR del 8,7% hasta 2031.

- Por usuario final, los hospitales públicos mantuvieron el 51,20% de la participación del mercado de dispositivos de endoscopia en España en 2025; se proyecta que los centros de cirugía ambulatoria se expandan a una CAGR del 8,2% hasta 2031.

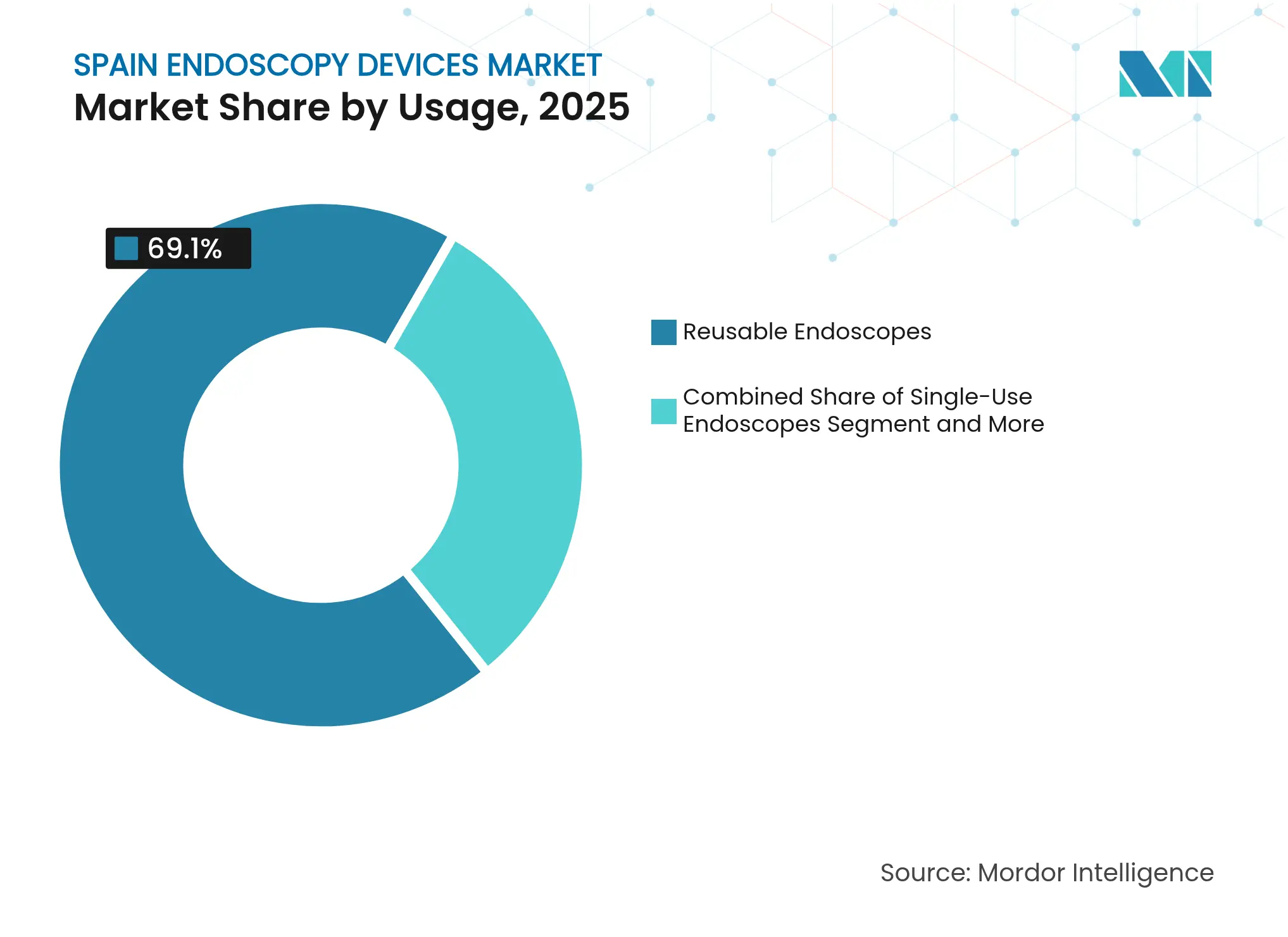

- Por tipo de uso, los sistemas reutilizables dominaron con una participación del 69,10% en 2025, mientras que se prevé que los endoscopios desechables registren una CAGR del 11,4% entre 2026 y 2031.

- Por tecnología, las plataformas HD 2D capturaron el 63,00% del tamaño del mercado de dispositivos de endoscopia en España en 2025, y se prevé que los sistemas asistidos por inteligencia artificial aumenten a una CAGR del 14,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Endoscopia en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor prevalencia de trastornos gastrointestinales y cáncer en la población envejecida | +1.8% | Asturias, Castilla y León, Galicia | Mediano plazo (2-4 años) |

| Cambio hacia procedimientos mínimamente invasivos | +1.2% | Madrid, Barcelona, Valencia | Corto plazo (≤ 2 años) |

| Avances tecnológicos en imágenes HD/4K e inteligencia artificial | +1.5% | Grandes hospitales públicos y privados | Mediano plazo (2-4 años) |

| Creciente penetración del seguro médico privado | +0.9% | Madrid, Barcelona, País Vasco | Largo plazo (≥ 5 años) |

| Ciclo de reemplazo de plataformas robóticas y digitales | +0.7% | Centros docentes y especializados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Prevalencia de Trastornos Gastrointestinales y Cáncer en una Población Española Envejecida

El cáncer colorrectal es actualmente la segunda neoplasia maligna más común en España, y el 20,5% de los españoles ya supera los 65 años. La expansión del cribado nacional está impulsando los volúmenes de colonoscopia, y la cohorte TEOGIC anticipa un incremento del 15%-20% en los procedimientos para 2027. Los proveedores priorizan, por tanto, endoscopios de campo amplio de alta definición y módulos de detección asistida por computadora (CADe) con inteligencia artificial para identificar lesiones planas de forma temprana. Los hospitales de Galicia y Asturias han acelerado sus calendarios de reemplazo de equipos, citando una mayor incidencia regional de cánceres gastrointestinales de aparición temprana. Los fabricantes se benefician porque los pliegos de licitación ahora exigen modos de mejora de imagen como la imagen de banda estrecha más análisis basados en la nube.

Cambio Hacia Procedimientos Mínimamente Invasivos que Reducen la Estancia Hospitalaria y los Costes

Los hospitales públicos utilizan estas ventajas para reducir las listas de espera, mientras que los grupos privados comercializan paquetes de alta el mismo día. Las aseguradoras ahora reembolsan los enfoques laparoscópicos o endoscópicos a la par con la cirugía tradicional, reforzando su adopción. Los proveedores de dispositivos agrupan cada vez más fuentes de energía, insufladores y torres de imagen, ofreciendo contratos de coste por procedimiento que se adaptan a los presupuestos limitados del Sistema Nacional de Salud.

Rápidos Avances Tecnológicos en Imágenes HD/4K e Integración de Inteligencia Artificial

La colonoscopia asistida por inteligencia artificial mejora la detección de adenomas en un 26% y la detección de pólipos en un 30% respecto a la práctica estándar[1]Anson Mwango et al., "Colonoscopia Asistida por Inteligencia Artificial," ijgii.org. Olympus obtuvo la aprobación CE para dispositivos CADe basados en la nube que reducen el tiempo de lectura a menos de cuatro minutos. Entre los primeros adoptantes se encuentran grandes hospitales de Madrid, que reportan menores retrasos en las listas de espera y una mejor formación para los endoscopistas en prácticas. La integración de cámaras 4K de chip en la punta con software de inteligencia artificial también reduce las tasas de biopsia, ahorrando aproximadamente EUR 320 por colonoscopia.

Creciente Penetración del Seguro Médico Privado que Impulsa los Volúmenes de Procedimientos

El seguro privado en España alcanzó 12 millones de pólizas en 2024, equivalente al 25,8% de la población. Los hospitales privados, que poseen el 32% de las camas nacionales, renuevan rápidamente sus equipos con broncoscopios desechables y torres de vídeo premium para diferenciarse en calidad de servicio. Los centros de cirugía ambulatoria se concentran en Madrid y Cataluña, donde la cobertura supera el 30%, y registran colectivamente un crecimiento de dos dígitos en colonoscopia de cribado. Los proveedores suelen pilotar innovaciones en estos centros antes de extenderlas a nivel nacional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes de capital y mantenimiento | -1.2% | Hospitales públicos regionales | Corto plazo (≤ 2 años) |

| Requisitos complejos de reprocesamiento | -0.9% | Instalaciones antiguas en todo el país | Mediano plazo (2-4 años) |

| Escasez de enfermeras y técnicos capacitados | -1.4% | Zonas rurales, ciudades pequeñas | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Capital y Mantenimiento del Ciclo de Vida que Limitan la Adopción

Los sistemas de vídeo premium cuestan entre EUR 80.000 y 150.000, mientras que las tarifas anuales de servicio alcanzan entre el 8% y el 12% del precio de compra. El Sistema Nacional de Salud de España destina solo el 7,9% de su presupuesto sanitario a tecnologías médicas, por debajo de la media de la Unión Europea del 8,3%. Los hospitales regionales más pequeños, por tanto, prolongan el uso de los equipos más allá de los años recomendados, ampliando la brecha tecnológica con los centros terciarios. Los umbrales de coste-efectividad rondan los EUR 22.000-25.000 por año de vida ajustado por calidad, lo que restringe la aprobación de mejoras premium a menos que claramente desplacen procedimientos de seguimiento.

Requisitos Complejos de Reprocesamiento que Elevan el Coste Total de Propiedad

Solo el 30% de las unidades españolas emplea lavadoras-desinfectadoras automatizadas y apenas la mitad renueva el líquido de limpieza tras cada ciclo, lo que genera una contaminación del 8,69% de los endoscopios en broncoscopios. La mano de obra, los consumibles y el tiempo de inactividad asociados al reprocesamiento incrementan los costes por procedimiento. Los hospitales que prueban endoscopios de un solo uso eliminan estos pasos, aunque deben equilibrar los precios más elevados de los dispositivos frente a la reducción del riesgo de infección nosocomial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Endoscopios Lideran Mientras los Desechables Crecen con Fuerza

Los endoscopios representaron el 47,10% del tamaño del mercado de dispositivos de endoscopia en España en 2025, respaldados por su uso consolidado en las unidades de gastroenterología y neumología. Las prioridades de inversión siguen centradas en videogastroscopios y colonoscopios de alta definición que admiten modos de cromoendoscopia virtual. Sin embargo, los endoscopios desechables se están acelerando a una CAGR del 11,4% a medida que las auditorías de control de infecciones exponen deficiencias en el reprocesamiento; los procesadores con capacidad de inteligencia artificial que se integran perfectamente con los modelos de un solo uso están facilitando la transición.

Las torres de visualización ocupan el segundo lugar por ingresos, impulsadas por la implantación progresiva de sistemas 4K e infrarrojo cercano que mejoran el contraste de las lesiones y facilitan la imagen de fluorescencia. Los instrumentos de endoterapia quedan rezagados, pero disfrutan de una sólida adopción en los procedimientos terapéuticos de disección endoscópica submucosa y miotomía endoscópica peroral. Las plataformas de software que incorporan detección asistida por computadora ilustran cómo el mercado de dispositivos de endoscopia en España fomenta un cambio desde la adquisición centrada en hardware hacia ecosistemas digitales integrados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Gastroenterología Domina Mientras la Neumología se Acelera

La gastroenterología representó el 56,60% de la participación del mercado de dispositivos de endoscopia en España en 2025, vinculada al cribado nacional de cáncer colorrectal que tiene como objetivo alcanzar la cobertura total de elegibilidad para 2026. La endoscopia capsular y las terapias endoluminales bariátricas amplían la combinación de procedimientos, apoyando las compras repetidas de endoscopios delgados y sobretubo desechables. El uso en neumología se está expandiendo a una CAGR del 8,7% a medida que las enfermedades respiratorias crónicas y las secuelas post-COVID incrementan los volúmenes de broncoscopia.

Los módulos de estadificación con inteligencia artificial para la evaluación de nódulos pulmonares y los broncoscopios de un solo uso se combinan para acortar los tiempos de rotación en la unidad de cuidados intensivos. Los segmentos de otorrinolaringología y ginecología siguen siendo más pequeños, pero se benefician de cabezales de cámara rígida de 3 chips que descienden en la curva de costes. Los actores de la industria de dispositivos de endoscopia en España también señalan una creciente demanda de visualización intraoperatoria en quirófanos híbridos, lo que presiona a los proveedores para integrar endoscopios con sistemas de navegación quirúrgica.

Por Usuario Final: Los Hospitales Públicos Lideran Mientras los Centros de Cirugía Ambulatoria Crecen Rápidamente

Los hospitales públicos mantuvieron el 51,20% del tamaño del mercado de dispositivos de endoscopia en España en 2025, aprovechando la contratación centralizada para negociar precios agrupados que abarcan procesadores, fuentes de luz y servicio. Aun así, las medidas de austeridad plurianuales prolongan los ciclos de reemplazo, lo que lleva a algunas instalaciones a renovar el equipo existente en lugar de adquirir uno nuevo. Los centros de cirugía ambulatoria registran una CAGR del 8,2%, impulsados por los volúmenes de seguros privados y el impulso hacia la colonoscopia y la colangiopancreatografía retrógrada endoscópica en el mismo día.

Los hospitales privados priorizan la experiencia premium; el 57% promueve activamente las unidades de endoscopia en sus campañas de marketing. Las clínicas especializadas se posicionan en nichos de procedimientos bariátricos y de fertilidad, adquiriendo sistemas de vídeo compactos que se adaptan a espacios más reducidos. La adopción descentralizada de análisis en la nube con inteligencia artificial nivela aún más las capacidades técnicas entre los entornos terciarios y comunitarios.

Por Uso: Los Reutilizables Dominan Mientras los Desechables Ganan Impulso

Los sistemas reutilizables representaron el 69,10% de la participación del mercado de dispositivos de endoscopia en España en 2025, justificado por el menor coste amortizado a lo largo de cientos de procedimientos. Sin embargo, los estudios de contaminación que revelan una positividad del 22,31% en gastroscopios han impulsado la adquisición de dispositivos de un solo uso, especialmente para pacientes de alto riesgo. Los hospitales evalúan modelos híbridos que combinan núcleos de imagen reutilizables con extremos distales desechables que limitan el riesgo de infección sin renunciar a la óptica avanzada.

Los endoscopios reprocesados por terceros persisten en roles de nicho donde las presiones presupuestarias superan al rendimiento. Sin embargo, las directrices del Sistema Nacional de Salud ahora destacan la esterilidad por encima del desembolso de capital, lo que probablemente redirigirá los fondos hacia los desechables en la broncoscopia de la unidad de cuidados intensivos y en las salas de enfermedades infecciosas. El tamaño del mercado de dispositivos de endoscopia en España refleja así una doble vía en la que los equipos reutilizables coexisten con líneas desechables de rápido crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: HD 2D Lidera Mientras los Sistemas Asistidos por Inteligencia Artificial Crecen Más Rápido

HD 2D capturó el 63,00% del tamaño del mercado de dispositivos de endoscopia en España en 2025, valorado por su asequibilidad y sus flujos de trabajo consolidados. 4K/UHD gana impulso en los centros oncológicos, ofreciendo patrones mucosos más nítidos que facilitan la vigilancia del esófago de Barrett. Los sistemas robóticos y 3D ocupan nichos especializados para disecciones gastrointestinales complejas. Las plataformas asistidas por inteligencia artificial, con una CAGR del 14,6%, integran conectividad en la nube para que las actualizaciones se implementen simultáneamente en todos los equipos nacionales.

Los principales hospitales universitarios informan que los módulos de inteligencia artificial aumentan las tasas de detección de adenomas al tiempo que reducen las derivaciones a patólogos. Los fabricantes combinan algoritmos CADe con sensores de seguimiento del endoscopio que mapean la velocidad de retirada, estandarizando la calidad entre los operadores. La innovación en la industria de dispositivos de endoscopia en España ahora enfatiza los lanzamientos de funciones de software junto con las mejoras ópticas, reflejando las tendencias en la cirugía digital en general.

Análisis Geográfico

Los patrones de gasto regional configuran fuertemente el mercado de dispositivos de endoscopia en España. Madrid, Cataluña y el País Vasco, donde los presupuestos sanitarios per cápita son un 20% superiores a la media nacional, son pioneros en torres 4K preparadas para inteligencia artificial y broncoscopios de un solo uso. La penetración de la colonoscopia con inteligencia artificial supera el 35% en los hospitales universitarios de estos centros, frente a menos del 10% en Castilla-La Mancha. Las provincias rurales como Extremadura soportan tiempos de espera medios de 76 días para la endoscopia electiva, el doble que sus homólogos urbanos, lo que refleja tanto la escasez de personal como las escasas asignaciones de capital.

Las regiones del norte con poblaciones más envejecidas —Asturias, Castilla y León y Galicia— registran una mayor incidencia de cáncer colorrectal, lo que impulsa la sustitución acelerada de colonoscopios heredados por modelos de visión amplia de 330°. Los hospitales de estas regiones también participan en ensayos multicéntricos de cribado basado en cápsula para compensar la escasez de personal. Mientras tanto, los destinos turísticos costeros invierten en unidades ambulatorias para atender tanto a residentes como a turistas de salud, elevando el número de procedimientos durante los meses de verano.

El predominio del sector privado varía considerablemente: las instalaciones privadas proporcionan el 42% de la capacidad de endoscopia en Madrid, pero menos del 20% en Andalucía. En consecuencia, los proveedores adaptan sus estrategias comerciales por región, agrupando contratos de servicio en el sur mientras promueven suscripciones de inteligencia artificial en la capital. El tamaño del mercado de dispositivos de endoscopia en España se corresponde, por tanto, estrechamente con la riqueza localizada, el riesgo demográfico y la interacción entre el Sistema Nacional de Salud y las aseguradoras privadas.

Panorama Competitivo

El mercado de dispositivos de endoscopia en España muestra una concentración moderada: Olympus, Cook Medical, Boston Scientific Corporation y Medtronic en conjunto mantienen una participación significativa. Olympus lidera con aproximadamente el 30% gracias a su amplia gama de plataformas de gastroenterología y su sólida infraestructura de servicio. KARL STORZ amplió su alcance hacia la visualización robótica tras adquirir Asensus Surgical y el sistema LUNA, lo que señala un compromiso estratégico con la cirugía digital[3]KARL STORZ, "Adquisición de Asensus Surgical," karlstorz.com. Fujifilm aprovecha la fuente de luz de 4 LED del procesador ELUXEO 8000 para atraer a los hospitales que actualizan a imagen de color vinculado.

Medtronic posiciona su módulo GI Genius con inteligencia artificial como un complemento independiente del proveedor, asociándose tanto con Fujifilm como con Olympus para ampliar el alcance de la plataforma. Ambu irrumpe con endoscopios estériles de un solo uso, ganando licitaciones en unidades de cuidados intensivos donde las penalizaciones por contaminación cruzada son severas. Las empresas españolas de nicho suministran accesorios especializados —fórceps pediátricos, kits de sutura bariátrica— que los grandes fabricantes globales incorporan mediante acuerdos de fabricación por contrato.

Las tácticas competitivas giran en torno a esquemas de financiación como el pago por uso y los servicios de equipos gestionados que transfieren el riesgo de capital fuera de los balances de los hospitales públicos. Los proveedores también incorporan paneles de control en la nube que comparan las tasas de detección de adenomas a nivel de cada centro, fomentando suscripciones a largo plazo. La competencia emergente proviene de empresas emergentes de inteligencia artificial en imagen que ofrecen complementos de software como servicio que actualizan las torres HD heredadas, socavando los ciclos de reemplazo de hardware.

Líderes de la Industria de Dispositivos de Endoscopia en España

Boston Scientific Corporation

Medtronic PLC

Olympus Corporation

Johnson & Johnson (Ethicon Inc.)

Cook Medical LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Fujifilm presentó los endoscopios de la Serie ELUXEO 800 y el procesador ELUXEO 8000 en España, incorporando tecnología LED de múltiple luz y algoritmos de color mejorados.

- Septiembre 2024: KARL STORZ finalizó la adquisición de Asensus Surgical, reforzando las capacidades de visualización robótica y digital para futuras implantaciones en España.

Alcance del Informe del Mercado de Dispositivos de Endoscopia en España

Según el alcance del informe, los endoscopios son dispositivos mínimamente invasivos que pueden insertarse en las aberturas naturales del cuerpo para observar un órgano interno o un tejido en detalle. Las cirugías endoscópicas se realizan para procedimientos de imagen y cirugías menores.

El mercado de dispositivos de endoscopia en España está segmentado por tipo de dispositivo (equipos de visualización, endoscopios, dispositivos operativos endoscópicos y otros dispositivos) y aplicación (gastroenterología, neumología, cirugía ortopédica, cardiología, cirugía de otorrinolaringología, ginecología, neurología y otras aplicaciones).

El informe ofrece el valor (en USD) para los segmentos anteriores.

| Endoscopios | Endoscopios Flexibles |

| Endoscopios Rígidos | |

| Endoscopios de Cápsula | |

| Endoscopios Asistidos por Robot | |

| Endoscopios Desechables / de Un Solo Uso | |

| Sistemas de Visualización | Procesadores de Vídeo y Fuentes de Luz |

| Cabezales de Cámara y Monitores | |

| Dispositivos Operativos y Accesorios | Dispositivos de Endoterapia y Energía |

| Sistemas de Insuflación e Irrigación | |

| Plataformas de Software e Inteligencia Artificial |

| Gastroenterología |

| Neumología |

| Cirugía de Otorrinolaringología |

| Ginecología |

| Urología |

| Ortopedia y Artroscopia |

| Cardiología |

| Neurología / Neuroendoscopia |

| Visualización Intraoperatoria |

| Hospitales Públicos (Sistema Nacional de Salud) |

| Hospitales Privados |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Endoscopios Reutilizables |

| Endoscopios Desechables / de Un Solo Uso |

| Endoscopios Reprocesados (por Terceros) |

| Endoscopia HD 2D |

| Endoscopia 4K / Ultra Alta Definición |

| Endoscopia 3D y Robótica |

| Endoscopia Asistida por Inteligencia Artificial |

| Por Producto | Endoscopios | Endoscopios Flexibles |

| Endoscopios Rígidos | ||

| Endoscopios de Cápsula | ||

| Endoscopios Asistidos por Robot | ||

| Endoscopios Desechables / de Un Solo Uso | ||

| Sistemas de Visualización | Procesadores de Vídeo y Fuentes de Luz | |

| Cabezales de Cámara y Monitores | ||

| Dispositivos Operativos y Accesorios | Dispositivos de Endoterapia y Energía | |

| Sistemas de Insuflación e Irrigación | ||

| Plataformas de Software e Inteligencia Artificial | ||

| Por Aplicación | Gastroenterología | |

| Neumología | ||

| Cirugía de Otorrinolaringología | ||

| Ginecología | ||

| Urología | ||

| Ortopedia y Artroscopia | ||

| Cardiología | ||

| Neurología / Neuroendoscopia | ||

| Visualización Intraoperatoria | ||

| Por Usuario Final | Hospitales Públicos (Sistema Nacional de Salud) | |

| Hospitales Privados | ||

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Por Uso | Endoscopios Reutilizables | |

| Endoscopios Desechables / de Un Solo Uso | ||

| Endoscopios Reprocesados (por Terceros) | ||

| Por Tecnología | Endoscopia HD 2D | |

| Endoscopia 4K / Ultra Alta Definición | ||

| Endoscopia 3D y Robótica | ||

| Endoscopia Asistida por Inteligencia Artificial | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos de endoscopia en España en 2026?

El tamaño del mercado de dispositivos de endoscopia en España asciende a USD 987,56 millones en 2026.

¿Cuál es la CAGR prevista para los dispositivos de endoscopia en España hasta 2031?

Se proyecta que los ingresos crezcan a una CAGR del 5,06%, alcanzando USD 1,26 mil millones en 2031.

¿Qué categoría de producto tiene la mayor participación?

Los endoscopios reutilizables convencionales lideraron con el 47,10% de los ingresos de 2025.

¿Por qué los endoscopios desechables están ganando terreno?

Eliminan los pasos de reprocesamiento, reduciendo el riesgo de contaminación cruzada demostrado en estudios que muestran una contaminación del 8,69% en broncoscopios reutilizados.

¿Qué regiones españolas adoptan más rápidamente la colonoscopia asistida por inteligencia artificial?

Los hospitales universitarios de Madrid y Cataluña ya han superado el 35% de penetración.

¿Qué factor limita más el crecimiento del volumen de procedimientos hoy en día?

La escasez nacional de enfermeras y técnicos de endoscopia capacitados está limitando la utilización de las salas, especialmente en las zonas rurales.

Última actualización de la página el: