Tamaño y Participación del Mercado de Servicios de Restauración ante Desastres

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 46.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.36% CAGR |

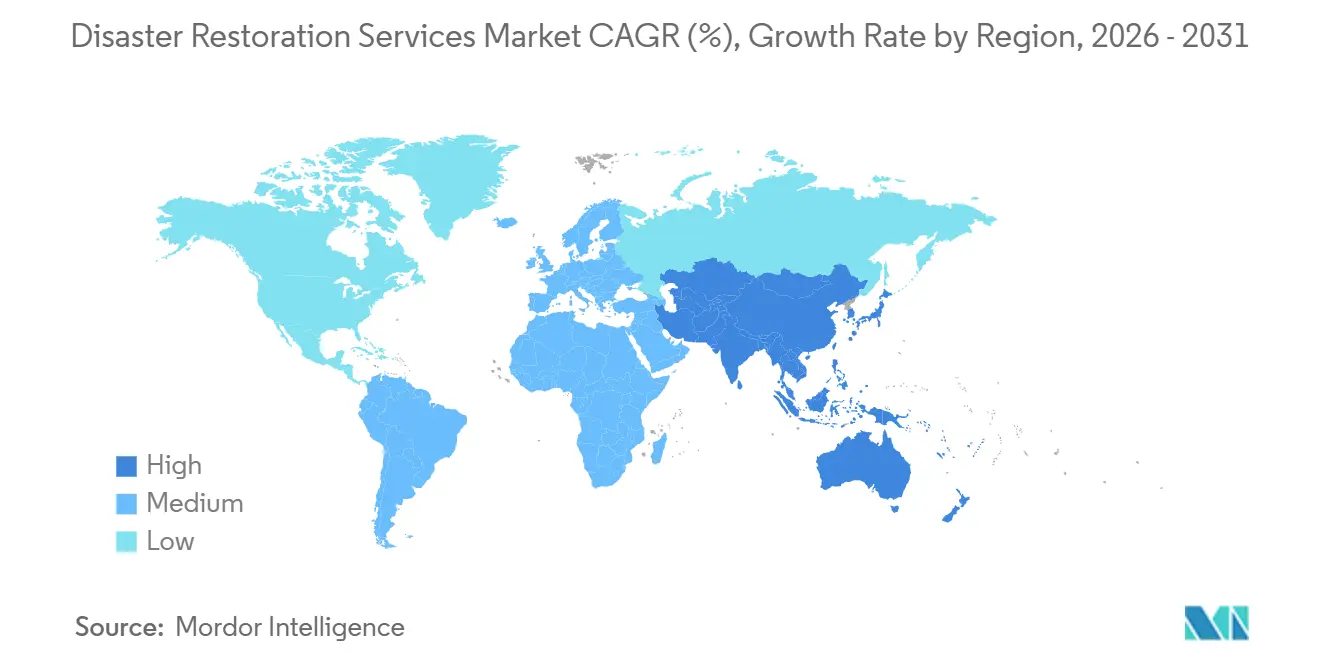

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

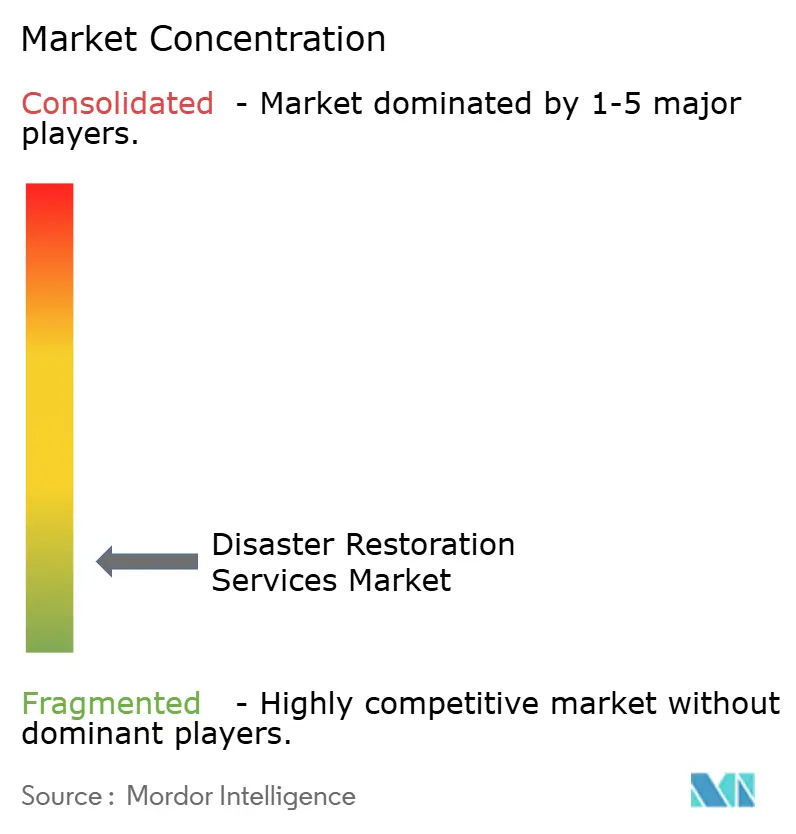

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Restauración ante Desastres por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de restauración ante desastres sea de 44,43 mil millones de USD en 2025, 46,55 mil millones de USD en 2026, y alcance los 60,43 mil millones de USD para 2031, creciendo a una CAGR del 5,36% de 2026 a 2031.

El mercado de servicios de restauración ante desastres está respaldado por las pérdidas ocasionadas por fenómenos meteorológicos severos, el envejecimiento de los edificios, el aumento del valor de las propiedades y el desarrollo en zonas urbanas expuestas. La cobertura de seguros y los programas gubernamentales de recuperación canalizan una proporción creciente de los trabajos de reparación hacia proveedores calificados tras eventos de gran magnitud. Las herramientas digitales de gestión de siniestros, la monitorización basada en sensores y una mayor cobertura de franquicias están transformando la forma en que los proveedores reciben y gestionan los trabajos. Las plataformas de mayor tamaño están mejorando su cobertura, tecnología y acceso a financiamiento, mientras que las empresas regionales siguen siendo importantes en los trabajos locales de rutina. La creciente adopción de la gestión preventiva de riesgos, incluida la detección de fugas habilitada por IoT y la monitorización predictiva de propiedades, está generando oportunidades recurrentes para los servicios de mitigación e intervención temprana. La creciente consolidación a través de adquisiciones y la expansión de franquicias están fortaleciendo la presencia de las redes nacionales de restauración, lo que permite una prestación de servicios estandarizada y una respuesta más rápida durante eventos catastróficos a gran escala. La escasez de mano de obra, el aumento de los costos de materiales y los retrasos en los pagos de siniestros continúan limitando la capacidad operativa y presionando los márgenes.

Conclusiones Clave del Informe

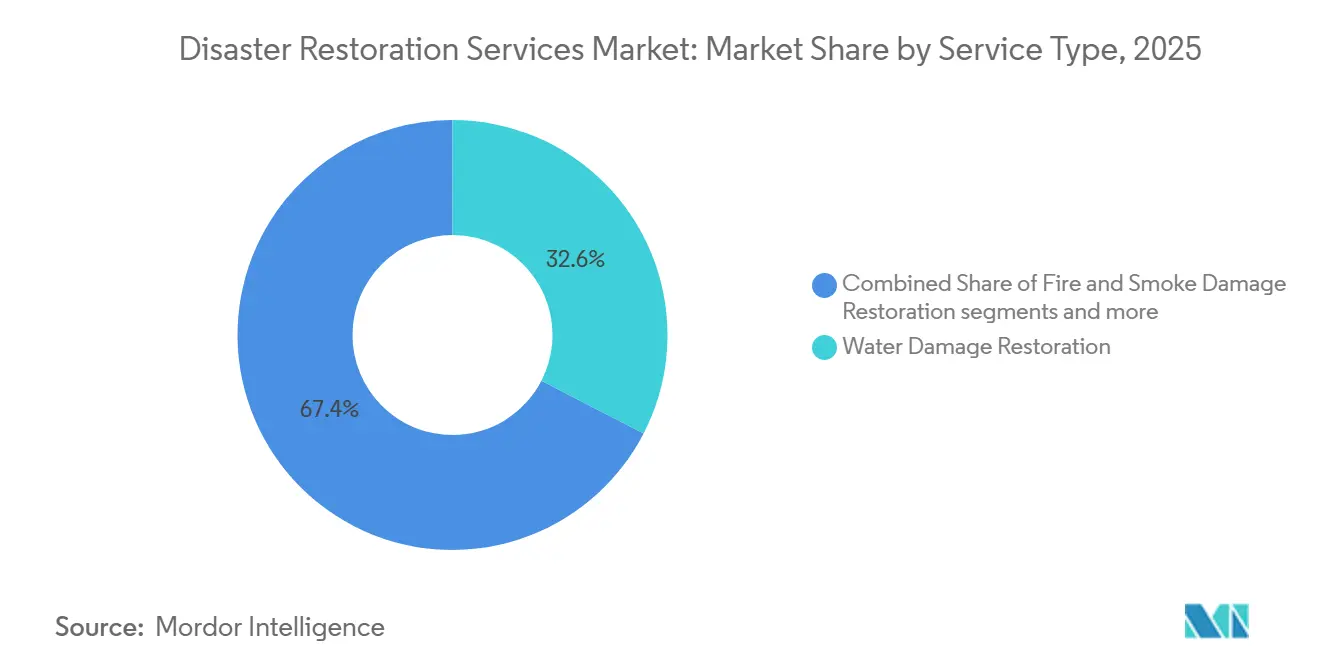

- Por tipo de servicio, la restauración por daños por agua representó el 32,6% de la participación del mercado de servicios de restauración ante desastres en 2025, mientras que otros segmentos tienen previsto expandirse a una CAGR del 6,9% hasta 2031.

- Por aplicación, las propiedades comerciales e industriales representaron el 53,3% del tamaño del mercado de servicios de restauración ante desastres en 2025, mientras que se proyecta que la restauración residencial crezca a una CAGR del 5,5% hasta 2031.

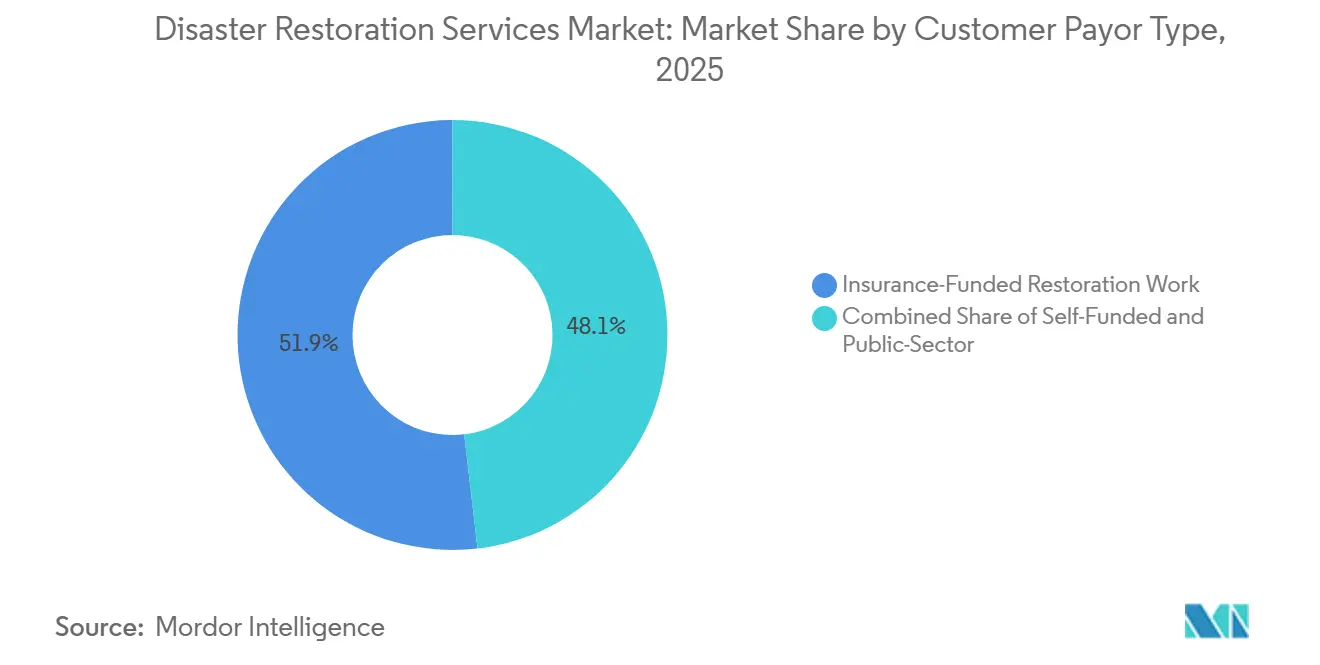

- Por tipo de cliente o pagador, los trabajos financiados por seguros representaron el 51,9% de los ingresos en 2025, mientras que se prevé que los trabajos financiados por el sector público y el gobierno crezcan a una CAGR del 5,6% hasta 2031.

- Por geografía, América del Norte representó el 45,2% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 6,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Restauración ante Desastres

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento Impulsado por el Clima en Eventos Meteorológicos Extremos | +1.6% | Global, con mayor intensidad en América del Norte, Asia-Pacífico y la Europa costera | Corto plazo (≤ 2 años) |

| Los Sensores IoT Predictivos Respaldan Contratos Proactivos | +1.0% | América del Norte y Europa, con adopción temprana en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| La Digitalización de las Plataformas de Seguros Acelera el Flujo de Clientes Potenciales | +0.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| La Expansión de Franquicias Alcanza Ciudades Secundarias Desatendidas | +0.6% | Áreas metropolitanas de Nivel 2 y Nivel 3 de Estados Unidos y capitales provinciales canadienses | Corto plazo (≤ 2 años) |

| Demanda ESG de Productos Químicos de Restauración con Baja Toxicidad | +0.4% | Europa y América del Norte, con efecto expansivo hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Financiamiento Gubernamental para la Resiliencia en Programas de Modernización | +0.3% | América del Norte, Europa y programas nacionales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Impulsado por el Clima en Eventos Meteorológicos Extremos

La creciente frecuencia y el costo de los grandes eventos meteorológicos han elevado la demanda base de servicios de restauración ante desastres. Estados Unidos registró 23 desastres meteorológicos y climáticos con un costo de al menos 1.000 millones de USD en 2025, con un costo combinado total de 115.000 millones de USD. Las tormentas severas representaron el 91% de los eventos, y los incendios forestales de Los Ángeles de enero de 2025 causaron 61.200 millones de USD en daños. El promedio anual del período 2020 a 2024 fue de 23 eventos, en comparación con un promedio histórico de 9 eventos desde 1980. La Agencia Federal para el Manejo de Emergencias (FEMA) reportó 14.300 millones de USD en pagos de seguros contra inundaciones y subsidios para damnificados tras los huracanes Helene y Milton en 2024. Estas pérdidas incentivan a las aseguradoras a utilizar redes de restauración preposicionadas y respaldan el mercado de servicios de restauración ante desastres a través de acuerdos de proveedores preferidos a varios años.[1]Instituto de Certificación en Inspección, Limpieza y Restauración, "Normas IICRC," IICRC, iicrc.org

Los Sensores IoT Predictivos Respaldan Contratos Proactivos

Los sistemas de detección de fugas y monitorización ambiental están generando acuerdos de servicio que respaldan el mercado de servicios de restauración ante desastres antes de que ocurra una pérdida mayor. Brickeye informó en 2026 que su plataforma monitoreaba más de 4.500 proyectos activos en más de 20 países. La empresa declaró que el cierre automático de válvulas y la monitorización de humedad en tiempo real ayudaron a los clientes a reducir los deducibles por pérdidas de agua hasta en un 50%. Brickeye y Shepherd integraron datos de riesgo IoT en flujos de trabajo de suscripción autónoma para pólizas de riesgo de constructor en Estados Unidos en 2026. La norma ANSI/IICRC S500 de restauración por daños por agua respalda los procedimientos de detección temprana y prelimpieza que se alinean con una respuesta más rápida liderada por sensores. El mercado de servicios de restauración ante desastres puede obtener más trabajos recurrentes de monitorización y respuesta durante períodos sin pérdidas catastróficas.[2]Oficina de Estadísticas Laborales de EE. UU., "Índice de Precios al Productor," Oficina de Estadísticas Laborales de EE. UU., bls.gov

La Digitalización de las Plataformas de Seguros Acelera el Flujo de Clientes Potenciales

Los vínculos digitales entre las plataformas de gestión de siniestros y los contratistas de restauración respaldan el mercado de servicios de restauración ante desastres al reducir el tiempo entre el reporte de una pérdida y la asignación de un trabajo en campo. Verisk adquirió AccuLynx por 2.400 millones de USD en julio de 2025 para simplificar las interacciones entre aseguradoras y contratistas y permitir un procesamiento más rápido de los siniestros. HSB comenzó a referir el servicio de monitorización de agua residencial de Flume a los asegurados en marzo de 2025, vinculando más estrechamente los datos de la propiedad con los flujos de trabajo de seguros. El mercado de servicios de restauración ante desastres se beneficia cuando los proveedores preferidos pueden recibir asignaciones a través de sistemas integrados en lugar de referencias manuales. Los proveedores sin conexiones de datos compatibles pueden quedar excluidos de los procesos de asignación automatizada utilizados por las aseguradoras más grandes. Este proceso favorece la concentración de órdenes de trabajo entre redes de franquicias acreditadas y empresas independientes integradas.

La Expansión de Franquicias Alcanza Ciudades Secundarias Desatendidas

El desarrollo de franquicias en ciudades más pequeñas de Estados Unidos está extendiendo el mercado de servicios de restauración ante desastres más allá de las principales áreas metropolitanas. ServiceMaster Restore abrió 25 ubicaciones en 2025 en Texas, Florida, Colorado, Ohio, Kentucky y California. La empresa planea agregar 52 ubicaciones adicionales en 2026 y ha priorizado los territorios de propietarios existentes y los mercados secundarios. PuroClean anunció actividad de expansión en Massachusetts, el área triestatal de Cincinnati y California durante 2025. ServiceMaster Recovery Management ha abierto más de 400 ubicaciones desde que designó nuevos sitios en Milwaukee, Columbus y Tacoma en abril de 2026. La expansión de las redes de franquicias está mejorando los tiempos de respuesta ante emergencias, aumentando la disponibilidad de técnicos locales y fortaleciendo las relaciones con aseguradoras y propietarios de inmuebles comerciales en mercados desatendidos. Los procedimientos operativos estandarizados, la capacitación centralizada y las plataformas tecnológicas compartidas también permiten a los operadores de franquicias mantener una calidad de servicio consistente a medida que se expanden hacia nuevas regiones. El mercado de servicios de restauración ante desastres se está expandiendo a medida que áreas anteriormente desatendidas obtienen acceso a proveedores certificados y asegurados para la remediación de agua, incendios y moho.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra Calificada que Prolonga los Tiempos de Respuesta | -1.2% | Global, más aguda en América del Norte y Oceanía | Corto plazo (≤ 2 años) |

| Costos Volátiles de Materiales y Combustible que Comprimen los Márgenes | -1.0% | Global, con mayor presión en los mercados de América del Norte y Europa expuestos a aranceles | Corto plazo (≤ 2 años) |

| La Prevención Habilitada por IA Reduce los Ingresos Reactivos | -0.7% | Mercados inmobiliarios comerciales de adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Los Retrasos en la Liquidación de Siniestros Restringen el Flujo de Caja | -0.5% | América del Norte, incluidos Florida, California y los estados del Golfo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Calificada que Prolonga los Tiempos de Respuesta

La disponibilidad de técnicos capacitados sigue siendo una restricción operativa importante para las empresas de restauración. La Oficina de Estadísticas Laborales registró 292.000 puestos vacantes en construcción y extracción en diciembre de 2025, equivalente al 3,4% de los empleos del sector. Esto representó 87.000 vacantes más que en diciembre de 2024. La Asociación Nacional de Constructores de Viviendas estimó que la escasez más amplia de mano de obra calificada le cuesta a la construcción residencial 10.800 millones de USD anuales. La falta de personal retrasa la movilización y eleva los costos salariales cuando los calendarios de reembolso de las aseguradoras no siguen el ritmo. Los requisitos de certificación IICRC reducen aún más el grupo disponible, ya que los nuevos empleados necesitan capacitación especializada antes de poder realizar ciertos trabajos de restauración. La escasez es particularmente pronunciada durante eventos catastróficos a gran escala, cuando los siniestros simultáneos generan una intensa competencia por cuadrillas de restauración calificadas en las regiones afectadas. Para hacer frente a las limitaciones de la fuerza laboral, los principales proveedores están aumentando las inversiones en capacitación de técnicos, programas de aprendizaje, incentivos de contratación y herramientas digitales de gestión en campo que mejoran la productividad laboral y la asignación de recursos.[3]Agencia Federal para el Manejo de Emergencias, "La Recuperación Continúa Tras la Histórica Temporada de Huracanes de 2024," FEMA, fema.gov

Costos Volátiles de Materiales y Combustible que Comprimen los Márgenes

Los mayores costos de materiales y energía están presionando a los proveedores de restauración que operan bajo acuerdos de tarifa fija con aseguradoras. El índice de demanda intermedia de la Oficina de Estadísticas Laborales para materiales de construcción alcanzó 178,254 en junio de 2026, un 4,3% más que un año antes. Los precios del cable y alambre de cobre fueron un 22,3% más altos en junio de 2026, mientras que los precios de la madera blanda fueron un 6,2% más altos. Los productos de asfalto para techos aumentaron un 9,2% respecto al año anterior, y los costos del diésel fueron un 65,7% más altos en junio antes de una corrección parcial en julio. Los operadores más pequeños enfrentan mayor presión porque tienen menor escala de compra y una capacidad limitada para ajustar precios. Los largos plazos de adquisición y las interrupciones en la cadena de suministro de equipos de restauración especializados y materiales de construcción pueden retrasar aún más la finalización de los proyectos y aumentar los requisitos de capital de trabajo. Las redes de restauración más grandes están mejor posicionadas para compensar estas presiones a través de la adquisición centralizada, los acuerdos con proveedores y un mayor poder de negociación, lo que amplía la brecha competitiva con las empresas independientes. Estas condiciones de costos pueden incentivar la venta o salida de empresas con capital insuficiente, contribuyendo a la consolidación en el mercado de servicios de restauración ante desastres.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Restauración por Daños por Agua Lidera Mientras Otros Servicios Crecen Más Rápido

La restauración por daños por agua representó el 32,6% de los ingresos en 2025 y fue la categoría de servicio más grande en el mercado de servicios de restauración ante desastres. Las fallas en la plomería, la intrusión de tormentas y las inundaciones afectan tanto a hogares como a instalaciones comerciales con mayor frecuencia que los incidentes de incendio o riesgo biológico. La norma ANSI/IICRC S500 establece las expectativas de servicio para los trabajos de restauración por daños por agua profesionales y reembolsados por seguros. Los proveedores certificados utilizan este marco para demostrar cumplimiento y definir el alcance de los trabajos. Las capacidades de respuesta rápida, incluido el despacho de emergencias las 24 horas del día, los 7 días de la semana, y el equipo avanzado de detección de humedad, se han convertido en diferenciadores competitivos clave en este segmento, ayudando a reducir los daños secundarios a la propiedad y los costos de los siniestros. La restauración por incendio y humo ganó atención tras los incendios forestales de Los Ángeles de enero de 2025, que causaron 61.200 millones de USD en daños.

Se prevé que el segmento Otros crezca a una CAGR del 6,9% de 2026 a 2031, la tasa más alta entre las categorías de servicio. Este grupo incluye la restauración de contenidos, los servicios de embalaje y traslado, la limpieza y el almacenamiento. Estos servicios pueden cobrar tarifas más altas porque implican la gestión de inventario y procesos especializados. La demanda también está aumentando a medida que las aseguradoras y los propietarios de inmuebles comerciales ponen mayor énfasis en la recuperación de contenidos de alto valor y en la minimización de la interrupción del negocio tras eventos de desastre. Los trabajos de tormentas y catástrofes tienen una demanda episódica, pero el aumento de los eventos de grandes pérdidas respalda su necesidad a largo plazo. La remediación de moho, la limpieza de riesgos biológicos y los servicios especializados siguen siendo de menor escala, pero sus protocolos y métodos respaldan precios premium.

Por Aplicación: Las Propiedades Comerciales, Industriales e de Infraestructura Lideran Mientras el Trabajo Residencial se Expande

Las propiedades comerciales, industriales e de infraestructura representaron el 53,3% de los ingresos en 2025, otorgando al segmento la participación líder en el mercado de servicios de restauración ante desastres. Los edificios de oficinas, las instalaciones industriales, las instituciones de salud y las propiedades de uso mixto generan facturas más grandes por incidente. Los costos de interrupción del negocio hacen que la restauración rápida sea especialmente importante para estos clientes. Los grandes propietarios de inmuebles utilizan cada vez más acuerdos de servicio maestro con redes de restauración. El aumento de los requisitos regulatorios y de seguros para la planificación de la continuidad del negocio y la recuperación ante desastres está incentivando a las organizaciones a establecer asociaciones de restauración a largo plazo antes de que ocurran eventos de pérdida. ATI Restoration se reorganizó en divisiones de Servicios de Respuesta Oeste, Central, Este y Nacional en 2026 para dar soporte a clientes comerciales con múltiples ubicaciones.

Se proyecta que la restauración residencial avance a una CAGR del 5,5% hasta 2031. El crecimiento está vinculado a la expansión de franquicias en ciudades secundarias, una cobertura más amplia de seguros contra inundaciones y la demanda de viviendas más antiguas. FEMA proporcionó más de 1.700 millones de USD en subsidios directos de reparación a los damnificados por huracanes tras la temporada de tormentas de 2024. Casi el 70% del parque habitacional de Estados Unidos es anterior a los códigos de construcción modernos, lo que deja a muchos hogares expuestos a daños por agua, moho e incendio. La creciente conciencia de los propietarios sobre la prevención del moho, la calidad del aire interior y la remediación oportuna tras desastres está aumentando aún más la demanda de servicios de restauración profesional tanto después de grandes desastres como de incidentes de daños localizados a la propiedad. Este perfil del parque habitacional respalda la demanda más allá de los cambios en la frecuencia de las tormentas.

Por Tipo de Cliente o Pagador: El Financiamiento de Seguros Lidera Mientras el Financiamiento Público Aumenta

Los trabajos de restauración financiados por seguros representaron el 51,9% de los ingresos en 2025, convirtiéndolo en el canal de pago principal en el mercado de servicios de restauración ante desastres. El estatus de proveedor preferido y de reparación gestionada puede generar asignaciones recurrentes a través del proceso de siniestros de una aseguradora. Este acuerdo reduce la necesidad de encontrar clientes trabajo por trabajo. Hace que la documentación consistente, los tiempos de respuesta y los técnicos certificados sean más importantes. El uso creciente de plataformas digitales de gestión de siniestros, evaluaciones de daños asistidas por inteligencia artificial y documentación electrónica está mejorando la coordinación entre aseguradoras y contratistas de restauración, reduciendo los tiempos de procesamiento de siniestros. El Proyecto de Ley 878 del Senado de California de 2026 impondría una penalización por intereses del 20% sobre los pagos retrasados de las aseguradoras.

Se proyecta que los trabajos financiados por el sector público y el gobierno crezcan a una CAGR del 5,6% de 2026 a 2031. FEMA reabrió el programa BRIC con 1.000 millones de USD para los años fiscales 2024 y 2025, incluidos 757 millones de USD para proyectos listos para la construcción. Alemania asignó 1.330 millones de euros (1.500 millones de USD) para la Oficina Federal de Protección Civil y Asistencia en Catástrofes (BBK) y la Agencia Federal de Asistencia Técnica (THW) en 2026, un aumento del 68% respecto al año anterior. Los gobiernos también están aumentando las inversiones en resiliencia comunitaria, restauración de infraestructura crítica y programas de preparación ante desastres, creando oportunidades sostenidas para contratistas de restauración calificados. El trabajo autofinanciado sigue siendo necesario cuando las exclusiones de pólizas, los deducibles o las caducidades dejan a los propietarios con pérdidas no reembolsadas.

Análisis Geográfico

América del Norte representó el 45,2% de los ingresos en 2025, la mayor participación regional en el mercado de servicios de restauración ante desastres. Estados Unidos cuenta con una densa cobertura de franquicias, un uso sustancial de seguros de propiedad y numerosos desastres declarados a nivel federal. FEMA comprometió 14.300 millones de USD en pagos de seguros contra inundaciones y subsidios para damnificados tras los huracanes Helene y Milton en 2024. Este financiamiento vincula las principales declaraciones de desastre con la actividad de restauración. La región también se beneficia de un ecosistema maduro de contratistas de restauración, aseguradoras, proveedores de equipos y organizaciones de capacitación certificada, lo que permite una respuesta rápida y una prestación de servicios estandarizada. Canadá está creciendo a través de adquisiciones, incluida la compra de RBT Restoration by Trades en Kelowna, Columbia Británica, por parte de First Onsite en noviembre de 2025.

Europa se encuentra en una etapa más temprana de desarrollo formal de servicios de restauración, aunque el gasto público está generando demanda. Alemania anunció un paquete de inversión en protección civil de 10.000 millones de euros (11.300 millones de USD) hasta 2029 en mayo de 2026. El paquete incluyó 1.330 millones de euros (1.500 millones de USD) para la BBK y el THW en 2026. El Reino Unido, Alemania y Francia son los mercados europeos principales. El parque residencial más antiguo de Alemania y su exposición a inundaciones crean condiciones similares a las de América del Norte. Las normas más estrictas de sostenibilidad en la construcción y las políticas de adaptación climática están fomentando la inversión en reconstrucción resiliente y servicios de restauración profesional en toda la región.

Se proyecta que Asia-Pacífico crezca a una CAGR del 6,3% hasta 2031, la tasa regional más rápida en el mercado de servicios de restauración ante desastres. La penetración de seguros, la propiedad inmobiliaria de la clase media y la inversión en resiliencia están aumentando desde bases más bajas que en las regiones maduras. El Plan Nacional de Promoción de la Resiliencia de Japón respalda la demanda de capacidad profesional de remediación y recuperación. China e India ofrecen potencial a largo plazo a medida que aumenta la densidad de propiedades urbanas. Australia cuenta con una estructura comercial establecida debido a los incendios forestales, ciclones e inundaciones recurrentes. Indonesia, Filipinas y Vietnam están añadiendo valor inmobiliario más rápido de lo que su capacidad local puede soportar. Se espera que el aumento de la inversión pública y privada en resiliencia ante desastres, infraestructura inteligente y capacidades de respuesta de emergencia acelere la adopción de servicios de restauración profesional en los mercados emergentes de Asia-Pacífico. América del Sur sigue en desarrollo, mientras que Oriente Medio y África tienen la demanda concentrada en los Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Turquía.

Panorama Competitivo

El mercado de servicios de restauración ante desastres está fragmentado, con varias plataformas nacionales de franquicias y empresas respaldadas por capital privado que compiten junto a numerosos operadores regionales. Los proveedores más grandes se centran en pérdidas comerciales y respuesta a catástrofes, mientras que las empresas más pequeñas suelen encargarse de eventos residenciales recurrentes. ATI Restoration completó 18 adquisiciones entre 2020 y 2024. BMS CAT realizó su 12.ª adquisición en cuatro años al comprar Legacy Services Corp. en Minnesota. First Onsite entró en Kelowna a través de una adquisición en noviembre de 2025 en lugar de una nueva apertura. Los modelos operativos basados en franquicias continúan expandiendo el alcance geográfico al tiempo que permiten una capacitación estandarizada, marketing centralizado y una calidad de servicio consistente en los mercados locales.

La inversión privada ha respaldado la tecnología, la capacitación y una cobertura geográfica más amplia en el mercado de servicios de restauración ante desastres. Blackstone continúa respaldando a Servpro, mientras que Roark Capital apoya la plataforma ServiceMaster Restore a través de su plataforma Neighborly. Las credenciales IICRC suelen ser requeridas para los programas preferidos de las aseguradoras. Esto dificulta que las empresas sin capacitación participen en trabajos de mayor valor con las aseguradoras. Los proveedores también se diferencian a través de servicios de riesgos biológicos, restauración de contenidos y descontaminación. Las asociaciones estratégicas con aseguradoras, administradores de propiedades y operadores de instalaciones comerciales se están convirtiendo cada vez más en una fuente clave de ingresos recurrentes y oportunidades de contratos a largo plazo.

La integración tecnológica se está volviendo más importante a medida que las aseguradoras y los contratistas comparten datos de siniestros. La adquisición de AccuLynx por parte de Verisk en julio de 2025 destacó el valor de la capa tecnológica entre aseguradoras y contratistas. Los proveedores que documentan los tiempos de respuesta, los ciclos de reparación y los resultados de los clientes pueden cumplir con las expectativas de rendimiento basadas en datos. Las herramientas de prevención pueden reducir el trabajo reactivo, pero pueden crear contratos de monitorización y respuesta rápida. Los requisitos ESG y el acceso a las plataformas de las aseguradoras favorecen a las empresas que pueden demostrar procesos conformes a escala. Se espera que la creciente adopción de estimaciones impulsadas por inteligencia artificial, evaluación remota de daños y automatización de flujos de trabajo mejore la eficiencia operativa al tiempo que fortalece la colaboración entre aseguradoras y contratistas.

Líderes de la Industria de Servicios de Restauración ante Desastres

-

SERVPRO Industries LLC

-

BELFOR Holdings, Inc.

-

Polygon group

-

First Service

-

ServiceMaster Restore

-

PUROSYSTEMS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: PuroClean anunció recientemente una expansión en El Paso para atender la creciente demanda de servicios de restauración impulsada por los daños a la propiedad relacionados con el clima en el oeste de Texas.

- Abril de 2026: FirstService Corporation completó dos adquisiciones que fortalecieron sus operaciones de propiedad corporativa en las líneas de negocio de Paul Davis Restoration y California Closets. La adquisición de la franquicia de Paul Davis en los mercados de Cleveland y Akron, Ohio, permitió a la empresa ofrecer servicios de mitigación, reconstrucción y remediación de moho, manteniendo al equipo directivo existente.

- Agosto de 2025: La actualización "DKI PROs" indicó que Restotech había sido incorporada a la marca de red profesional de DKI, lo que refleja su membresía de larga data y su papel como proveedor local dentro de una organización de restauración más grande. DKI Restotech era una empresa de restauración de propiedad familiar en el sur de California que había prestado servicios en Los Ángeles y el condado de Orange desde 1980 y operaba como parte de la red más amplia de profesionales de restauración de DKI. La empresa atendía daños a la propiedad relacionados con agua, incendio, moho, tormentas, aguas residuales y riesgos biológicos en hogares y negocios, con servicios que abarcaban inspección, mitigación y reconstrucción.

Alcance del Informe Global del Mercado de Servicios de Restauración ante Desastres

El Informe del Mercado de Servicios de Restauración ante Desastres está segmentado por Tipo de Servicio (Restauración por Daños por Agua, Restauración por Daños por Incendio y Humo, Remediación de Moho y más), por Aplicación (Residencial y Comercial, Industrial e Infraestructura), por Región (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). El Informe ofrece el Tamaño del Mercado y el Pronóstico en Términos de Valor (USD) para todos los Segmentos Anteriores.

| Restauración por Daños de Agua (secado/deshumidificación, respaldo de aguas residuales) |

| Restauración por Daños de Incendio y Humo |

| Remediación de Moho |

| Restauración por Tormentas y Catástrofes (viento, granizo, respuesta a inundaciones, grandes pérdidas) |

| Limpieza de Materiales Peligrosos Biológicos y Trauma (escena del crimen, muerte desatendida, limpieza de infecciones) |

| Otros (restauración de contenidos, embalaje y traslado, limpieza, almacenamiento, etc.) |

| Servicios Especializados y de Tormentas |

| Residencial |

| Comercial e Industrial |

| Trabajos de Restauración Financiados por Seguros |

| Trabajos de Restauración Autofinanciados / de Pago Directo |

| Trabajos de Restauración Financiados por el Sector Público / Gobierno |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Restauración por Daños de Agua (secado/deshumidificación, respaldo de aguas residuales) | |

| Restauración por Daños de Incendio y Humo | ||

| Remediación de Moho | ||

| Restauración por Tormentas y Catástrofes (viento, granizo, respuesta a inundaciones, grandes pérdidas) | ||

| Limpieza de Materiales Peligrosos Biológicos y Trauma (escena del crimen, muerte desatendida, limpieza de infecciones) | ||

| Otros (restauración de contenidos, embalaje y traslado, limpieza, almacenamiento, etc.) | ||

| Servicios Especializados y de Tormentas | ||

| Por Aplicación | Residencial | |

| Comercial e Industrial | ||

| Por Tipo de Cliente/Pagador | Trabajos de Restauración Financiados por Seguros | |

| Trabajos de Restauración Autofinanciados / de Pago Directo | ||

| Trabajos de Restauración Financiados por el Sector Público / Gobierno | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de restauración ante desastres en 2026?

El mercado de servicios de restauración ante desastres está valorado en 46.550 millones de USD en 2026 y se prevé que alcance los 60.430 millones de USD para 2031 a una CAGR del 5,36%. El crecimiento está vinculado a las pérdidas de propiedad, los flujos de trabajo de seguros y una cobertura más amplia de proveedores.

¿Qué está impulsando el crecimiento en los servicios de restauración ante desastres?

Las pérdidas por fenómenos meteorológicos severos, el envejecimiento de los edificios, el mayor valor de las propiedades aseguradas, el financiamiento de seguros, los sistemas digitales de gestión de siniestros y una mayor cobertura de franquicias respaldan la demanda. Estos factores aumentan las necesidades de reparación al tiempo que mejoran la capacidad de los proveedores calificados para recibir asignaciones.

¿Qué servicio de restauración tiene la mayor posición en ingresos?

La restauración por daños por agua lideró los ingresos por servicio con el 32,6% en 2025. Las fallas en la plomería, las inundaciones y la intrusión de tormentas afectan a un amplio conjunto de hogares, oficinas e instalaciones industriales, manteniendo su posición de liderazgo.

¿Qué grupo de clientes paga la mayor parte de los trabajos de restauración?

Los trabajos financiados por seguros fueron el canal de pago líder, representando el 51,9% de los ingresos en 2025. Los programas de proveedores preferidos pueden dirigir los siniestros recurrentes a las empresas que cumplen con los requisitos de servicio y documentación de las aseguradoras.

¿Qué región está creciendo más rápido en servicios de restauración?

Se prevé que Asia-Pacífico crezca a una CAGR del 6,30% hasta 2031. El aumento de la propiedad inmobiliaria, el uso de seguros, la inversión en resiliencia y las brechas en la capacidad local formal respaldan esta mayor tasa de crecimiento regional.

¿Cuáles son los principales desafíos operativos para los proveedores de restauración?

Las empresas enfrentan escasez de técnicos capacitados, mayores costos de materiales y combustible, retrasos en los pagos de seguros y requisitos tecnológicos de las aseguradoras. Estas condiciones pueden prolongar los tiempos de respuesta, reducir los márgenes y favorecer a los proveedores más grandes con mayores reservas de efectivo.

Última actualización de la página el: