Tamaño y Participación del Mercado de Servicios de Auditoría de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

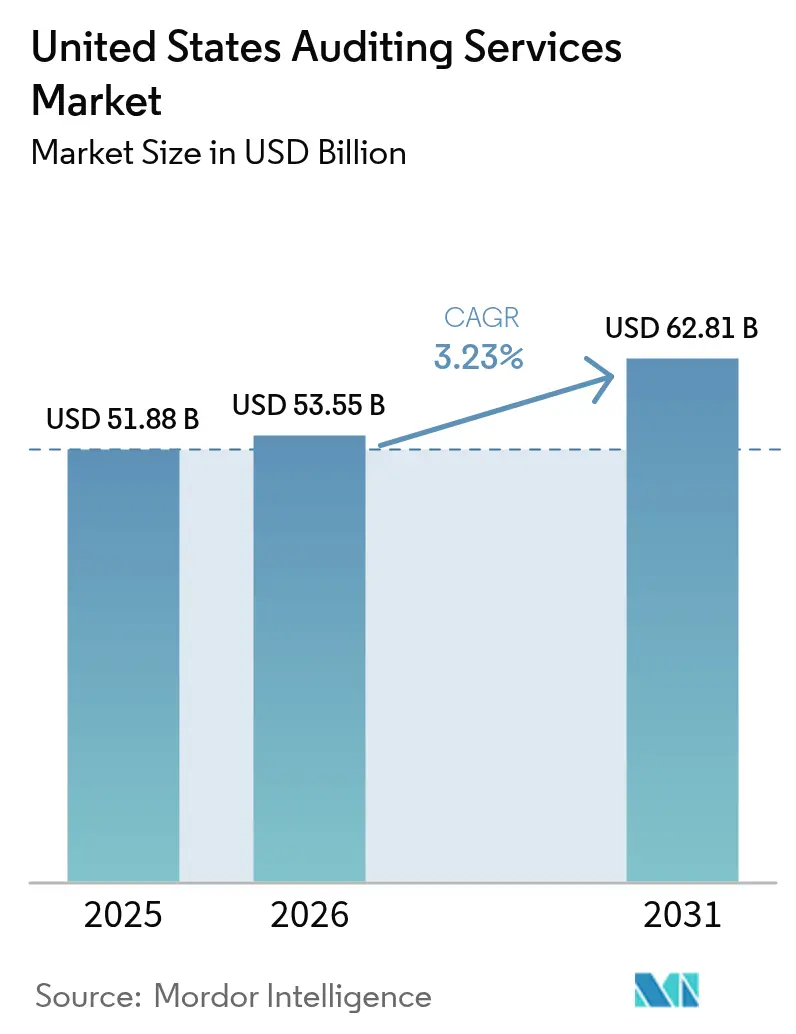

| Tamaño del mercado en el año base (2025) | 51.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 53.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Auditoría de los Estados Unidos por Mordor Intelligence

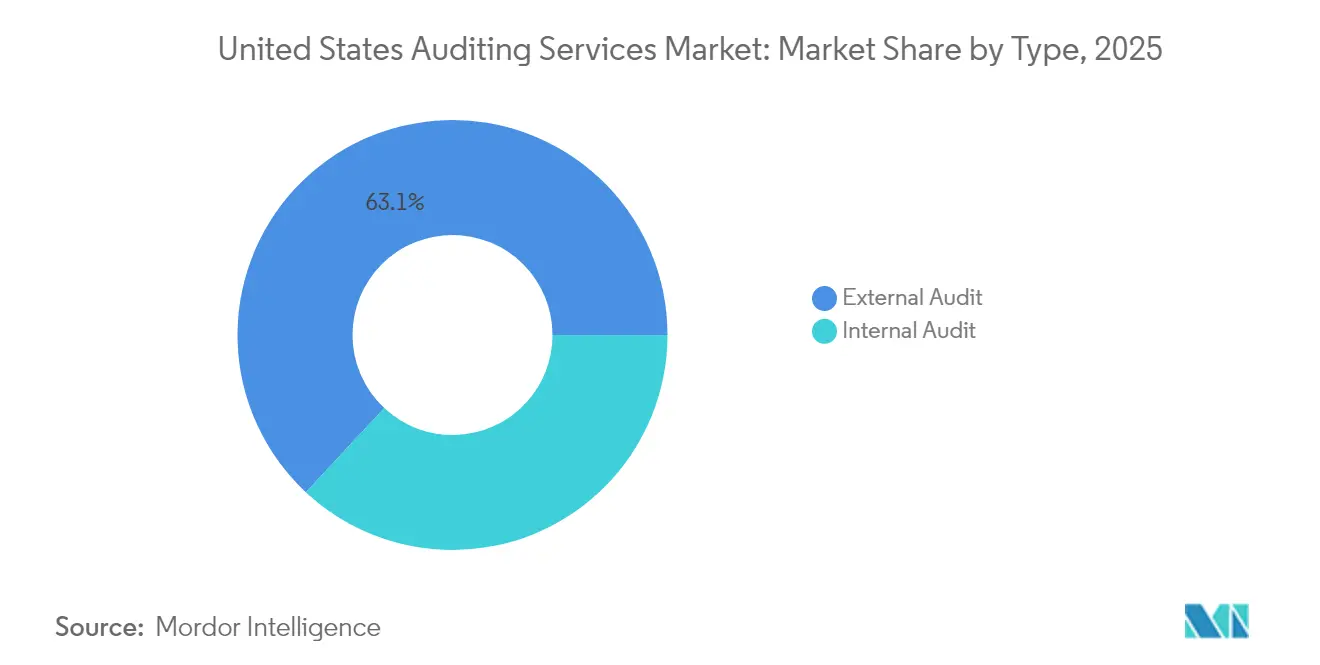

El tamaño del mercado de servicios de auditoría de los Estados Unidos en 2026 se estima en USD 53,55 mil millones, creciendo desde el valor de 2025 de USD 51,88 mil millones, con proyecciones para 2031 que muestran USD 62,81 mil millones, creciendo a una CAGR del 3,23% durante el período 2026-2031. Esta trayectoria de crecimiento refleja la transición del mercado de servicios de auditoría de los Estados Unidos desde un modelo centrado en el cumplimiento normativo hacia una aseguranza integrada que abarca ciberseguridad, divulgaciones ESG y riesgo operativo. La intensificación de la supervisión de la SEC sobre los controles internos, el aumento de las amenazas cibernéticas y la aseguranza obligatoria en materia de sostenibilidad se combinan para impulsar la demanda, mientras que las plataformas de automatización y la prestación de servicios en el extranjero moderan el poder de fijación de precios. El mercado de servicios de auditoría de los Estados Unidos se ve además impulsado por el gasto federal en infraestructura, que activa los requisitos de auditoría única, aunque la escasez de mano de obra y la presión sobre las tarifas derivada de las ganancias de eficiencia impulsadas por la analítica siguen siendo frenos estructurales. La auditoría externa representa el 63,63% de los ingresos en 2024, pero los servicios de auditoría interna, fortalecidos por las tecnologías de monitoreo continuo y la adopción de la gestión de riesgos empresariales, avanzan a una CAGR del 9,15% hasta 2030. La auditoría de sistemas de información es la de mayor crecimiento dentro de las líneas de servicio, a medida que los clientes integran las pruebas de control de TI en las auditorías estatutarias.

Conclusiones Clave del Informe

- Por tipo, la auditoría externa capturó el 63,05% de la participación del mercado de servicios de auditoría de los Estados Unidos en 2025, mientras que la auditoría interna está en camino de alcanzar una CAGR del 8,72% hasta 2031.

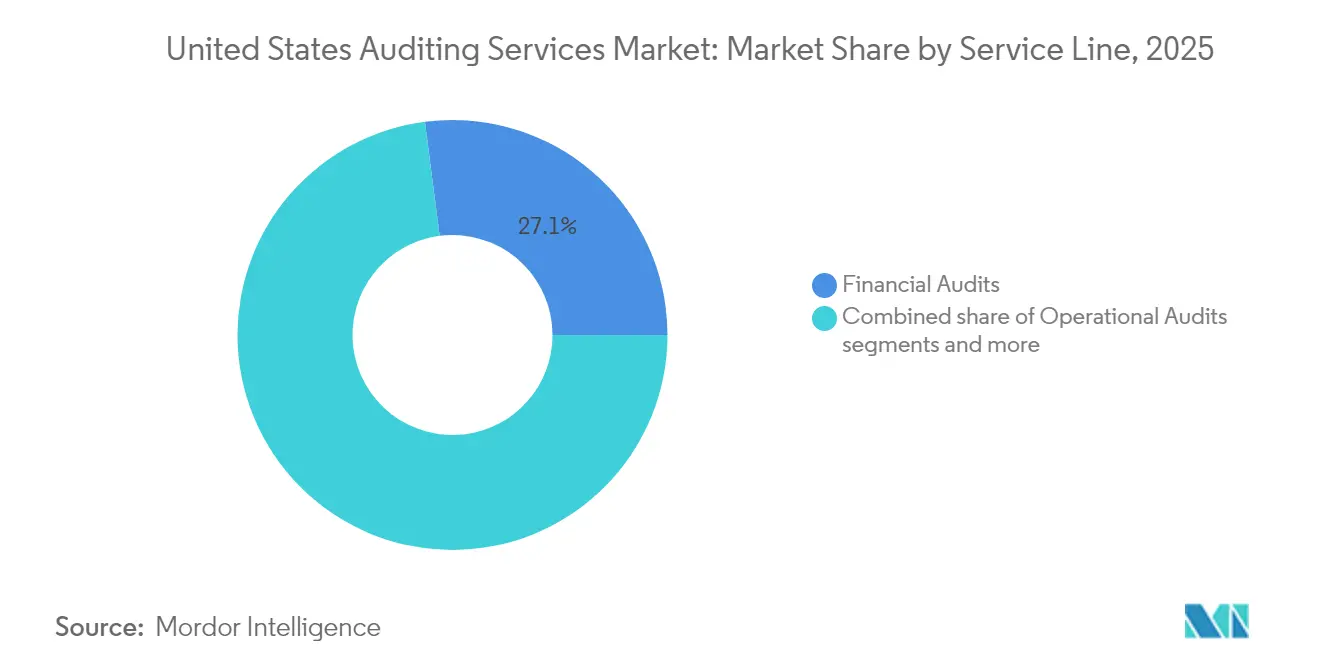

- Por línea de servicio, las auditorías financieras lideraron con el 27,05% del tamaño del mercado de servicios de auditoría de los Estados Unidos en 2025, mientras que las auditorías de sistemas de información están preparadas para crecer a una CAGR del 12,18% hasta 2031.

- Por industria de usuario final, el segmento BFSI representó el 22,10% del tamaño del mercado de servicios de auditoría de los Estados Unidos en 2025, pero se proyecta que TI y telecomunicaciones registre la CAGR más alta del 8,29% entre 2026 y 2031.

- Por geografía, el Sur representó el 29,05% del tamaño del mercado de servicios de auditoría de los Estados Unidos en 2025, mientras que se prevé que el Oeste registre una CAGR del 6,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Auditoría de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor aplicación de las normas de control interno por parte de la SEC | 0.8% | Nacional, concentrado en los principales centros financieros | Mediano plazo (2-4 años) |

| Aumento del riesgo cibernético que exige auditorías de TI integradas | 0.6% | Nacional, con mayor impacto en regiones con alta concentración tecnológica | Corto plazo (≤ 2 años) |

| Aseguranza obligatoria relacionada con ESG para empresas cotizadas | 0.4% | Nacional, con adopción temprana en California y el Noreste | Mediano plazo (2-4 años) |

| Adopción acelerada de plataformas de analítica de auditoría continua | 0.3% | Nacional, liderado por grandes áreas metropolitanas | Corto plazo (≤ 2 años) |

| Demanda de las pymes de certificación SOC 2 Tipo II para ganar contratos de SaaS | 0.2% | Corredores tecnológicos de la Costa Oeste y el Noreste | Corto plazo (≤ 2 años) |

| Expansión del gasto federal en infraestructura que activa los requisitos de auditoría única | 0.1% | Nacional, con concentración en estados con alta inversión en infraestructura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Aplicación de las Normas de Control Interno por Parte de la SEC

El mayor enfoque de la Comisión de Bolsa y Valores en las deficiencias de control interno está reformulando el alcance de la auditoría y los requisitos metodológicos en las empresas públicas. Las acciones de cumplimiento de la SEC aumentaron un 22% en 2024, con especial énfasis en la evaluación de la dirección sobre el control interno de la información financiera y los procedimientos de prueba de los auditores [1]: Consejo de Supervisión de la Contabilidad de Empresas Públicas, "Resumen de Inspecciones 2024," pcaobus.org. . Esta presión regulatoria genera una demanda sostenida de servicios de auditoría externa, ya que las empresas invierten en la corrección de controles y en protocolos de prueba mejorados. El mayor enfoque del PCAOB en los indicadores de calidad de auditoría y los procedimientos de evaluación de riesgos obliga a las firmas de auditoría a asignar recursos adicionales a las pruebas de control, lo que impacta directamente en las horas facturables y la rentabilidad de los encargos, al tiempo que fortalece la demanda del mercado de servicios especializados de asesoría en control interno.

Aumento del Riesgo Cibernético que Exige Auditorías de TI Integradas

Los incidentes de ciberseguridad que afectan a los sistemas de información financiera han llevado a los reguladores y a los comités de auditoría a exigir procedimientos de auditoría de TI integrados dentro de las auditorías financieras tradicionales. Las normas de divulgación de ciberseguridad de la SEC, vigentes desde diciembre de 2023, exigen que las empresas públicas divulguen incidentes materiales de ciberseguridad en un plazo de 4 días hábiles, lo que genera implicaciones de auditoría para los períodos de información financiera posteriores. Las firmas de auditoría están ampliando rápidamente sus capacidades de auditoría de TI, con KPMG invirtiendo más de USD 1 mil millones en plataformas tecnológicas de auditoría que integran la evaluación del riesgo de ciberseguridad con los procedimientos de auditoría financiera. Esta convergencia de la auditoría financiera y de TI crea nuevas fuentes de ingresos, al tiempo que requiere una inversión inicial significativa en talento especializado y plataformas tecnológicas.

Aseguranza Obligatoria Relacionada con ESG para Empresas Cotizadas

Las normas de divulgación climática de la SEC, adoptadas en marzo de 2024, establecen el primer mandato federal para los servicios de aseguranza relacionados con la sostenibilidad, ampliando fundamentalmente el mercado de auditoría direccionable más allá de la información financiera tradicional. Los grandes declarantes acelerados deberán obtener aseguranza limitada sobre las emisiones de gases de efecto invernadero de Alcance 1 y 2 a partir de 2029, con aseguranza razonable requerida para 2033 [2]Faegre Drinker, "La SEC Emite las Normas Definitivas de Divulgación Climática para Empresas Públicas," faegredrinker.com. . Este cambio regulatorio crea una oportunidad de mercado anual estimada de USD 2-3 mil millones para servicios especializados de aseguranza ESG, aunque la capacidad actual de los proveedores sigue siendo gravemente limitada. La intersección de la información financiera y las métricas de sostenibilidad exige que las firmas de auditoría desarrollen nuevas competencias en verificación de datos ambientales, metodologías de contabilidad de carbono y procedimientos de evaluación del riesgo climático.

Adopción Acelerada de Plataformas de Analítica de Auditoría Continua

Las tecnologías de inteligencia artificial y aprendizaje automático están habilitando capacidades de prueba de auditoría en tiempo real que amplían el alcance tradicional de la auditoría al tiempo que mejoran las métricas de eficiencia. El despliegue por parte de EY de su plataforma de inteligencia artificial EYQ en 180 países, con más del 75% del personal utilizando la tecnología para los procedimientos de auditoría, demuestra la rápida adopción tecnológica del sector. Estas plataformas permiten el monitoreo continuo de las transacciones financieras, las pruebas automatizadas de excepciones y la analítica predictiva de riesgos que identifica posibles errores antes de los procedimientos de auditoría tradicionales de fin de año. El cambio tecnológico permite a las firmas de auditoría ofrecer servicios mejorados manteniendo precios competitivos, aunque los costos iniciales de implementación y los requisitos de capacitación generan presión sobre los márgenes a corto plazo para las firmas que lo adoptan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento que infla las tarifas de facturación | -0.4% | Nacional, aguda en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Automatización que reduce las horas de auditoría repetitivas | -0.3% | Nacional, firmas con orientación tecnológica avanzada | Mediano plazo (2-4 años) |

| Uso creciente de centros de servicios compartidos internos | -0.2% | Nacional, más prevalente entre las grandes firmas | Mediano plazo (2–4 años) |

| Exposición a litigios y aumento de las primas de seguros de errores y omisiones | -0.3% | Nacional, con concentración en sectores con alta litigiosidad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento que Impulsa la Inflación de las Tarifas de Facturación

La profesión contable enfrenta una crisis de talento sin precedentes, con una disminución del 17% en los candidatos al examen de CPA entre 2020 y 2024, mientras que la demanda de servicios de auditoría continúa expandiéndose. Este desequilibrio entre oferta y demanda ha impulsado aumentos en la remuneración del personal de auditoría del 15-25% anual, lo que obliga a las firmas a elevar las tarifas de facturación a los clientes y potencialmente excluye a los clientes más pequeños de los servicios de auditoría profesional. La escasez afecta particularmente a los profesionales experimentados de nivel sénior y gerencial, creando cuellos de botella en la ejecución de auditorías y los procesos de revisión de calidad. Las firmas están respondiendo mediante modelos acelerados de prestación de servicios en el extranjero, mayor automatización y modalidades alternativas de dotación de personal, aunque estas soluciones requieren de 2 a 3 años para implementarse completamente y pueden no compensar del todo las limitaciones de talento a nivel nacional.

Automatización que Reduce las Horas de Auditoría Repetitivas

Las tecnologías avanzadas de auditoría están eliminando sistemáticamente los procedimientos de prueba rutinarios que históricamente generaban horas facturables sustanciales, creando presión deflacionaria sobre la economía tradicional de los encargos de auditoría. Las plataformas de analítica de datos ahora pueden realizar pruebas exhaustivas de transacciones en horas en lugar de semanas, mientras que los algoritmos de inteligencia artificial identifican anomalías y patrones de riesgo que anteriormente requerían extensos procedimientos manuales [3]AuditBoard, "IA en Auditoría: Transformando el Futuro de la Información Financiera," auditboard.com. . Esta ganancia de eficiencia beneficia a los clientes mediante la reducción de los honorarios de auditoría, pero presiona la rentabilidad de las firmas a menos que se compense con una oferta de servicios ampliada o precios premium por experiencia especializada. La transición obliga a las firmas de auditoría a pasar de la facturación basada en el tiempo hacia modelos de precios basados en el valor, al tiempo que invierten fuertemente en infraestructura tecnológica y programas de recapacitación del personal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Transformación de la Auditoría Interna se Acelera

Los servicios de auditoría interna experimentan un rápido crecimiento a una CAGR del 8,72% hasta 2031, superando significativamente la expansión más modesta de la auditoría externa, a medida que las organizaciones reconocen el valor estratégico de la auditoría interna más allá de las funciones tradicionales de cumplimiento normativo. La auditoría externa mantiene el dominio del mercado con una participación del 63,05% en 2025, lo que refleja los requisitos regulatorios para las auditorías de empresas públicas y la sustancial base de ingresos de las firmas del Big Four que atienden a grandes clientes corporativos. La aceleración del segmento de auditoría interna refleja la demanda empresarial de monitoreo continuo de riesgos, evaluaciones de eficiencia operativa y marcos de gobernanza integrados que van más allá del cumplimiento de la información financiera.

La expansión de Protiviti de los servicios de auditoría interna a través de plataformas de monitoreo continuo habilitadas por tecnología ejemplifica la evolución del segmento hacia capacidades de aseguranza en tiempo real. Las funciones de auditoría interna incorporan cada vez más la evaluación del riesgo de ciberseguridad, la validación de informes ESG y la gestión de riesgos de terceros, creando nuevas fuentes de ingresos que exigen precios premium en comparación con los procedimientos tradicionales centrados en el cumplimiento. El énfasis del Instituto de Auditores Internos en la transformación digital y las capacidades de analítica de datos refleja el cambio de la profesión hacia roles de asesoría estratégica que apoyan directamente la toma de decisiones ejecutivas y las responsabilidades de supervisión del consejo de administración.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Línea de Servicio: Los Sistemas de Información Impulsan el Crecimiento

Las auditorías de sistemas de información representan la línea de servicio de mayor crecimiento con una CAGR del 12,18% hasta 2031, lo que refleja la intersección crítica de los riesgos de ciberseguridad y la integridad de la información financiera en un entorno empresarial cada vez más digital. Las auditorías financieras ostentan la mayor participación de mercado con el 27,05% en 2025, beneficiándose de los requisitos obligatorios para las auditorías de empresas públicas y los sustanciales honorarios de encargo asociados a los grandes clientes corporativos. Las auditorías de cumplimiento mantienen una demanda estable con una participación de mercado del 22,00%, impulsada por la expansión de los requisitos regulatorios en los sectores de salud, servicios financieros y contratación gubernamental.

Los servicios de asesoría y consultoría capturan el 18,00% de la participación de mercado mientras crecen a una CAGR del 9,72%, a medida que las firmas de auditoría aprovechan las relaciones con los clientes para proporcionar servicios de asesoría empresarial más amplios más allá de las funciones de aseguranza tradicionales. Las auditorías operativas y las auditorías de investigación sirven a nichos de mercado especializados, con los servicios de investigación beneficiándose particularmente del mayor escrutinio de la gobernanza corporativa y las regulaciones de protección a los denunciantes. El énfasis de la organización ISACA en los marcos de gobernanza de TI y gestión de riesgos apoya la expansión del segmento de auditoría de sistemas de información, a medida que las organizaciones reconocen la importancia crítica de los controles tecnológicos para mantener la fiabilidad de la información financiera y la resiliencia operativa.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria de Usuario Final: El Sector Tecnológico Lidera el Crecimiento

El sector de TI y telecomunicaciones demuestra la trayectoria de crecimiento más alta con una CAGR del 8,29% hasta 2031, impulsado por la rápida transformación digital, las amenazas de ciberseguridad y los requisitos de diligencia debida del capital de riesgo que demandan experiencia especializada en auditoría. La banca, los servicios financieros y los seguros mantienen la mayor participación de mercado con el 22,10% en 2025, lo que refleja la complejidad regulatoria del sector, las consideraciones de riesgo sistémico y los requisitos de auditoría obligatorios para las instituciones financieras. La salud y las ciencias de la vida representan una porción significativa del mercado de auditoría y experimentan un fuerte crecimiento, impulsado por las estrictas regulaciones de la FDA, la supervisión de los ensayos clínicos y los mandatos en torno a la privacidad de los datos de salud. El gobierno y el sector público también ostentan una gran participación, impulsada por los requisitos federales de auditoría única y las crecientes demandas de transparencia a nivel estatal y local. La manufactura sigue siendo un sector clave, con demanda de auditorías centradas en el riesgo de la cadena de suministro, el cumplimiento ambiental y la eficiencia operativa. El sector de energía y servicios públicos se expande de manera constante, respaldado por las continuas inversiones en infraestructura y la evolución de las regulaciones ambientales. En todos estos sectores, la combinación de las auditorías financieras tradicionales con las necesidades de cumplimiento específicas del sector está creando oportunidades para que las firmas ofrezcan servicios especializados a tarifas premium.

Análisis Geográfico

La región Sur domina el mercado de servicios de auditoría de los Estados Unidos con una participación del 29,05% en 2025, beneficiándose del sólido crecimiento manufacturero, las inversiones en el sector energético y los climas empresariales favorables que atraen reubicaciones corporativas que requieren servicios de auditoría. La trayectoria de crecimiento de la región a una CAGR del 6,18% hasta 2031 refleja la continua expansión económica en Texas, Florida y Carolina del Norte, donde las empresas tecnológicas y de servicios financieros establecen operaciones importantes. El gasto federal en infraestructura a través de la Ley de Inversión en Infraestructura y Empleo beneficia particularmente a los estados del Sur con importantes proyectos de transporte y energía que requieren procedimientos de cumplimiento de auditoría única para los receptores de subvenciones federales.

La región Noreste captura una participación de mercado significativa en 2025, aprovechando su concentración de firmas de servicios financieros, empresas farmacéuticas y sedes corporativas establecidas que requieren servicios de auditoría sofisticados. A pesar de las condiciones de mercado maduras, la región mantiene un buen crecimiento de CAGR hasta 2031, respaldado por los mandatos de informes ESG que afectan particularmente a las grandes empresas públicas concentradas en Nueva York y Massachusetts. La experiencia regulatoria de la región y su proximidad a la sede de la SEC crean ventajas competitivas para las firmas de auditoría que atienden a complejos clientes de empresas públicas con requisitos de cumplimiento especializados.

La región Oeste demuestra el mayor potencial de crecimiento con una CAGR del 6,88% hasta 2031, impulsado por la expansión del sector tecnológico, la actividad de capital de riesgo y el liderazgo de California en regulación ambiental que crea demanda de servicios de aseguranza especializados. La región Oeste lidera el mercado de auditoría en 2025, impulsada por la presencia de empresas de alto crecimiento en Silicon Valley que demandan certificaciones SOC 2, auditorías de ciberseguridad y servicios de preparación para salidas a bolsa. Mientras tanto, el Medio Oeste también desempeña un papel importante, con una fuerte demanda proveniente de su base manufacturera y las firmas de comercio de materias primas agrícolas. Estas organizaciones a menudo requieren procedimientos de auditoría especializados centrados en instrumentos derivados y gestión del riesgo de precios de materias primas, lo que convierte a la región en un centro clave de experiencia en auditoría específica del sector.

Panorama Competitivo

El mercado de servicios de auditoría de los Estados Unidos muestra una concentración moderada, con las firmas del Big Four dominando colectivamente la mayor parte de la participación de mercado. Esta estructura oligopólica les permite exigir precios premium para encargos complejos, al tiempo que enfrentan competencia limitada en auditorías más estandarizadas. Su escala permite la estandarización metodológica global y más de mil millones de dólares en inversiones tecnológicas anuales, reforzando su ventaja competitiva. La experiencia regulatoria también proporciona una barrera significativa que las firmas más pequeñas tienen dificultades para superar de manera rentable. Estas ventajas crean altas barreras de entrada, lo que permite a las firmas líderes reinvertir continuamente en inteligencia artificial, modelos de prestación de servicios en el extranjero y conocimiento especializado del sector.

A pesar del dominio del Big Four, están surgiendo nuevas vías de crecimiento en servicios de auditoría de nicho como ciberseguridad, aseguranza ESG y apoyo a empresas tecnológicas emergentes. En estas áreas especializadas, los enfoques tradicionales del Big Four pueden resultar innecesariamente complejos y costosos para los clientes. Las firmas de nivel medio como BDO, RSM y Grant Thornton están aprovechando esta brecha ofreciendo servicios personalizados, precios competitivos y prestación flexible. Su profunda experiencia sectorial y capacidad de respuesta atraen a clientes del mercado medio que buscan experiencias de auditoría más personalizadas. Estas dinámicas están permitiendo a las firmas más pequeñas ganar terreno gradualmente en segmentos específicos de alto crecimiento.

La presión regulatoria también está dando forma al panorama competitivo, con las inspecciones del PCAOB que destacan problemas de control de calidad tanto en firmas grandes como pequeñas. Esto ha intensificado el enfoque en una sólida gestión de la calidad interna y los esfuerzos de mejora continua. Las firmas con sistemas robustos en funcionamiento están mejor posicionadas para resistir el escrutinio regulatorio y ofrecer una calidad de auditoría consistente. A medida que los reguladores priorizan la eficacia sobre el tamaño de la firma, el campo de juego se está desplazando sutilmente a favor de las firmas que pueden demostrar excelencia operativa. En este entorno en evolución, la calidad de la auditoría y la innovación se están volviendo tan importantes como la escala.

Líderes del Sector de Servicios de Auditoría de los Estados Unidos

Deloitte

PwC

EY

KPMG

BDO USA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: FORVIS lanzó oficialmente sus operaciones como la 8.ª firma contable más grande de los Estados Unidos tras la fusión completada de BKD y Dixon Hughes Goodman, creando una plataforma de ingresos de USD 1,2 mil millones con mayor cobertura geográfica y capacidades de especialización sectorial para competir de manera más efectiva con las firmas del Big Four por los clientes del mercado medio.

- Febrero de 2025: KPMG US anunció el lanzamiento de KPMG Law, ampliando las capacidades de servicios legales para proporcionar servicios integrados de asesoría en auditoría, impuestos y asuntos legales para transacciones complejas y asuntos de cumplimiento regulatorio, marcando la primera gran expansión del Big Four hacia los servicios legales desde las restricciones de la Ley Sarbanes-Oxley.

- Enero de 2025: Crowe LLP anunció una alianza estratégica con OpenAI para integrar capacidades de inteligencia artificial generativa en los procedimientos de auditoría, con enfoque en la evaluación automatizada de riesgos, la revisión de documentos y la detección de anomalías para mejorar la calidad de la auditoría al tiempo que se reducen las horas de encargo.

- Diciembre de 2024: Baker Tilly y Moss Adams completaron sus conversaciones de fusión, creando una firma combinada con ingresos de USD 2,8 mil millones con mayor presencia en la Costa Oeste y mayor experiencia en el sector tecnológico, representando la mayor fusión de firmas contables de nivel medio en los últimos años.

Alcance del Informe del Mercado de Servicios de Auditoría de los Estados Unidos

Los servicios de auditoría se refieren a la auditoría de los estados financieros anuales y otros procedimientos requeridos por el auditor estatutario para formarse una opinión sobre los estados financieros de la empresa y emitir un informe según lo exigido por la sección 143 de la Ley de Sociedades de 2013. El informe cubre un análisis de antecedentes completo del mercado de gestión de propiedades de los Estados Unidos. Incluye la evaluación de la economía y la contribución de los sectores económicos, una descripción general del mercado, la estimación del tamaño del mercado para los segmentos clave y las tendencias emergentes en los segmentos del mercado, la dinámica del mercado, los conocimientos y las estadísticas clave.

El Mercado de Servicios de Auditoría de los Estados Unidos está segmentado por tipo y línea de servicio. Por tipo, el mercado se subsegmenta en auditorías internas y auditorías externas. Por línea de servicio, el mercado se subsegmenta en auditorías operativas, auditorías financieras, asesoría y consultoría, auditorías de investigación, auditorías de sistemas de información, auditorías de cumplimiento y otras. El informe ofrece los tamaños de mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Auditoría Interna |

| Auditoría Externa |

| Auditorías Operativas |

| Auditorías Financieras |

| Asesoría y Consultoría |

| Auditorías de Investigación |

| Auditorías de Sistemas de Información |

| Auditorías de Cumplimiento |

| Otras Líneas de Servicio |

| BFSI |

| Manufactura |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Energía y Servicios Públicos |

| Otras Industrias |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo | Auditoría Interna |

| Auditoría Externa | |

| Por Línea de Servicio | Auditorías Operativas |

| Auditorías Financieras | |

| Asesoría y Consultoría | |

| Auditorías de Investigación | |

| Auditorías de Sistemas de Información | |

| Auditorías de Cumplimiento | |

| Otras Líneas de Servicio | |

| Por Industria de Usuario Final | BFSI |

| Manufactura | |

| Gobierno y Sector Público | |

| Salud y Ciencias de la Vida | |

| TI y Telecomunicaciones | |

| Energía y Servicios Públicos | |

| Otras Industrias | |

| Por Geografía | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de auditoría de los Estados Unidos para 2031?

Se prevé que el mercado alcance USD 62,81 mil millones en 2031.

¿Qué línea de servicio de auditoría crece más rápido hasta 2031?

Se proyecta que las auditorías de sistemas de información se expandan a una CAGR del 12,18%.

¿Qué región de los Estados Unidos muestra el mayor crecimiento en servicios de auditoría?

Se espera que la región Oeste registre la CAGR más rápida del 6,88%.

¿Qué regulación clave está ampliando la demanda de aseguranza ESG?

La norma de divulgación climática de la SEC de 2024 introduce una aseguranza gradual sobre las emisiones de gases de efecto invernadero.

Última actualización de la página el: