Tamaño y Cuota del Mercado Europeo de Gestión de Transacciones Digitales (DTM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

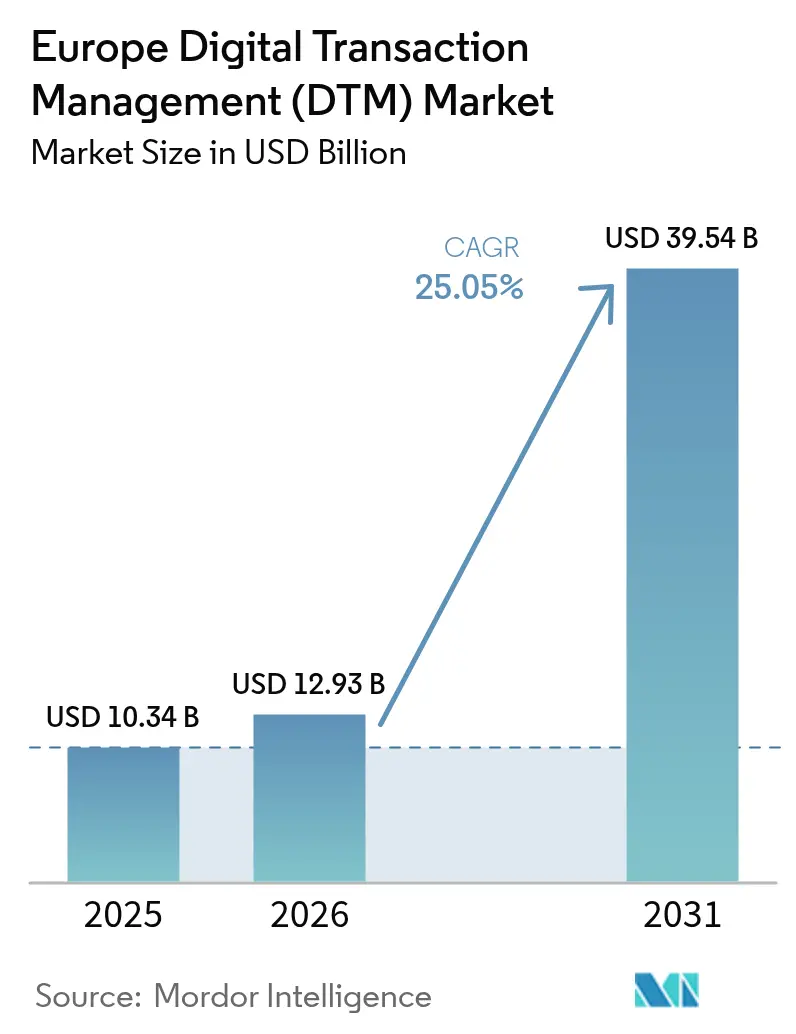

| Tamaño del mercado en el año base (2025) | 10.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Gestión de Transacciones Digitales (DTM) por Mordor Intelligence

El tamaño del mercado europeo de gestión de transacciones digitales en 2026 se estima en 12.930 millones de USD, creciendo desde el valor de 2025 de 10.340 millones de USD con proyecciones para 2031 que muestran 39.540 millones de USD, creciendo a una CAGR del 25,05% durante 2026-2031. Este crecimiento refleja la sincronía entre los estrictos mandatos a nivel de la UE y una cultura laboral que ahora tiene como predeterminadas las interacciones remotas y sin papel. Los continuos impulsos regulatorios como eIDAS 2.0, la norma de pagos instantáneos de enero de 2025 y los plazos escalonados de facturación electrónica B2B están orientando cada flujo de trabajo corporativo hacia vías completamente digitales. Las empresas consideran la preparación para el cumplimiento normativo, la velocidad de procesamiento en tiempo real y la interoperabilidad de identidad paneuropea como cuestiones estratégicas y no opcionales, manteniendo así un impulso de gasto de doble dígito en la modernización de plataformas. La intensidad competitiva está aumentando a medida que los especialistas europeos inyectan experiencia local en servicios de confianza en un panorama dominado durante mucho tiempo por unos pocos proveedores globales, mientras que el interés del capital privado refleja confianza en una adopción secular de décadas. Las preocupaciones sobre ciberriesgos, las brechas de financiación entre las empresas más pequeñas y los esquemas nacionales fragmentados de identidad digital podrían moderar la trayectoria ascendente, aunque es improbable que la descarrilen, dado que la mayor parte de la nueva legislación incorpora requisitos digitales innegociables en el comercio diario.

Conclusiones clave del informe

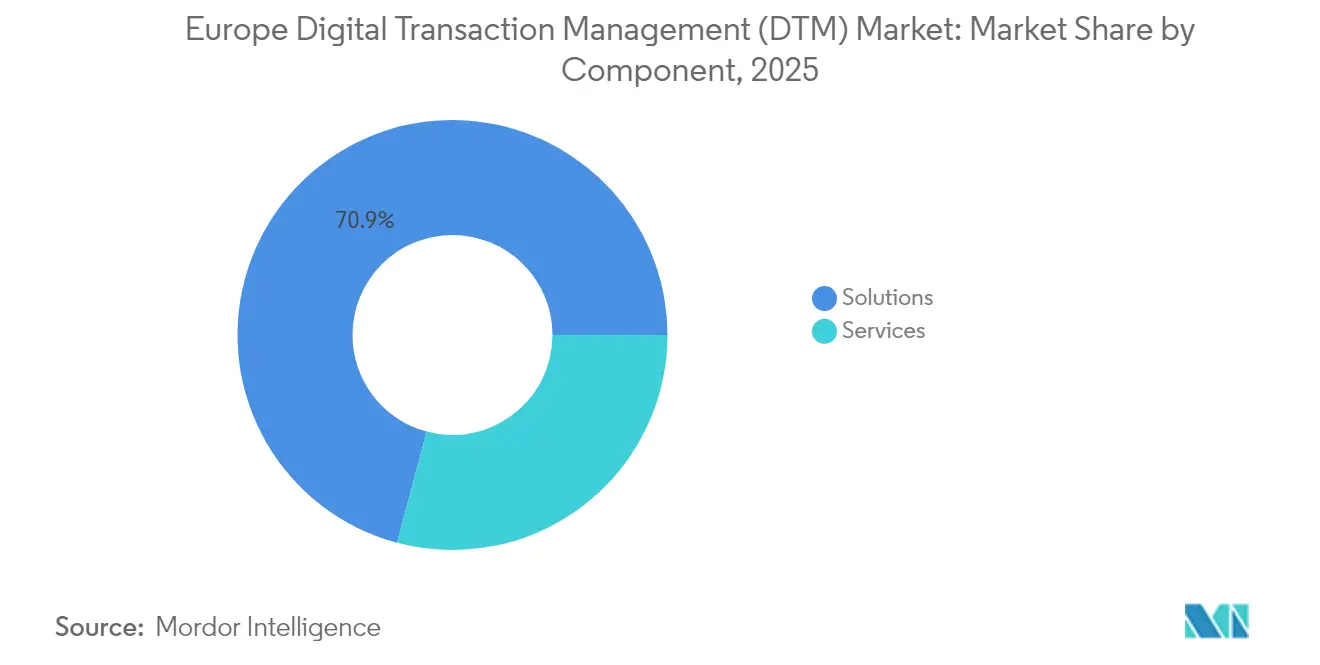

- Por componente, las soluciones captaron el 70,85% de la cuota del mercado europeo de gestión de transacciones digitales en 2025; se proyecta que los servicios crecerán a una CAGR del 23,15% hasta 2031.

- Por modo de implementación, la nube mantuvo una cuota del 78,15% del tamaño del mercado europeo de gestión de transacciones digitales en 2025 y avanza a una CAGR del 27,95% hasta 2031.

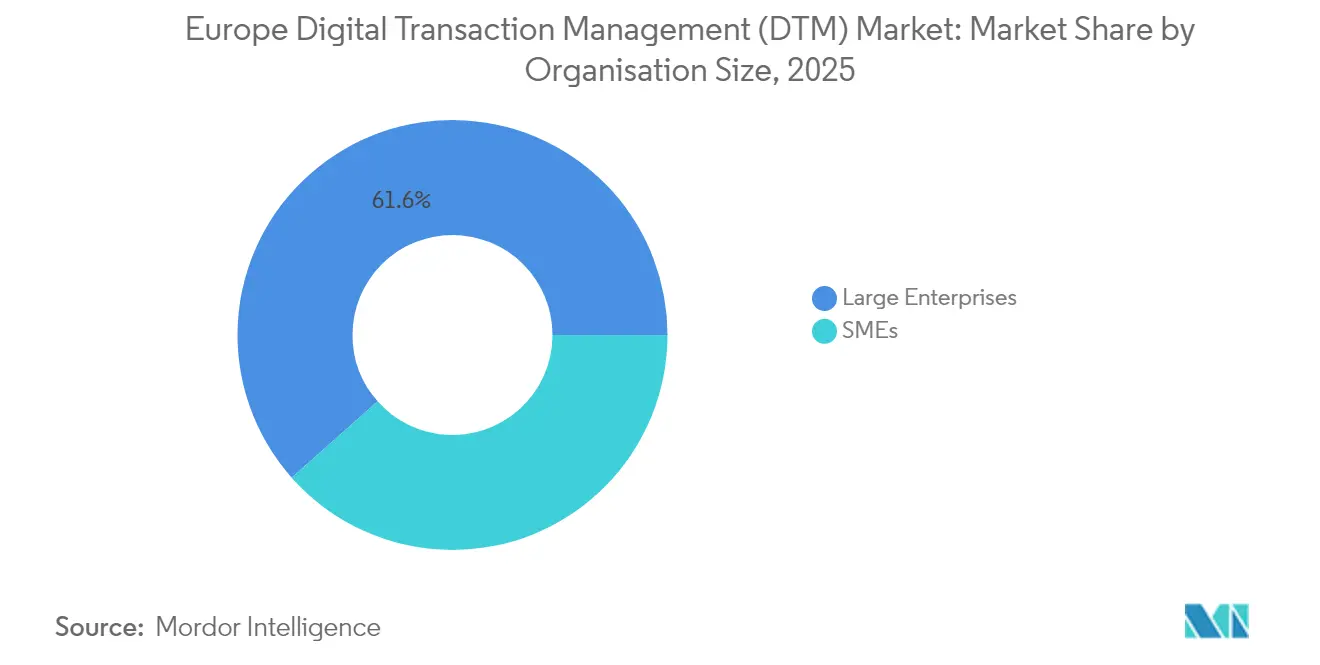

- Por tamaño de organización, las grandes empresas mantuvieron una cuota de ingresos del 61,55% en 2025, mientras que se prevé que las pymes se expandan a una CAGR del 25,95% entre 2026 y 2031.

- Por industria de usuario final, el sector BFSI lideró con una cuota del 28,35% del tamaño del mercado europeo de gestión de transacciones digitales en 2025; el sector automotriz y de movilidad exhibe el ritmo más rápido con una CAGR del 27,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Europeo de Gestión de Transacciones Digitales (DTM)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de las firmas electrónicas y la adopción de la nube | +6.2% | Global, con liderazgo nórdico | Corto plazo (≤ 2 años) |

| Impulso de las pymes hacia la automatización integral de flujos de trabajo | +5.8% | Núcleo de la UE, con expansión al Reino Unido | Mediano plazo (2-4 años) |

| eIDAS 2.0 y PSD3 de la UE acelerando los servicios de confianza | +4.9% | Estados miembros de la UE, países del EEE | Largo plazo (≥ 4 años) |

| Cambio permanente post-COVID hacia flujos de trabajo digitales | +3.7% | Global, con foco en Europa Occidental | Corto plazo (≤ 2 años) |

| Implantación obligatoria de facturación electrónica B2B en toda la UE | +3.1% | Estados miembros de la UE | Mediano plazo (2-4 años) |

| Infraestructuras de pagos instantáneos que impulsan la demanda de DTM en tiempo real | +2.4% | Zona euro, con expansión a países de la UE no pertenecientes al euro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las firmas electrónicas y la adopción de la nube

Los legisladores europeos proyectan ganancias de ingresos anuales estables del 25% para los servicios de firma electrónica, impulsando los modelos en la nube que ya acaparan el 77,70% de las transacciones y registran la CAGR más rápida hasta 2030. Los gobiernos nórdicos muestran servicios públicos casi sin papel, con Dinamarca eliminando las opciones en papel para la mayoría de las interacciones ciudadanas y Suecia acercándose a una economía sin efectivo. eIDAS 2.0 elimina la fricción transfronteriza al reconocer las firmas remotas emitidas bajo cualquier servicio de confianza cualificado de la UE. Las partes interesadas del sector BFSI también dependen de la escalabilidad de la nube para autenticar pagos instantáneos dentro de los 10 segundos exigidos, consolidando la arquitectura en la nube como la columna vertebral de facto de los servicios de confianza paneuropeos[1]Parlamento Europeo, "Firmas electrónicas," europarl.europa.eu .

Impulso de las pymes hacia la automatización integral de flujos de trabajo

Las pymes representan más del 99% de las empresas europeas y sin embargo soportan una carga de cumplimiento digital de 53.000 millones de EUR. Los fondos específicos del programa Europa Digital de la UE compensan parcialmente esos costes y están catalizando una adopción con una CAGR del 26,50% entre las empresas más pequeñas. Los consolidadores como Visma han respondido adquiriendo plataformas especializadas que agrupan funciones de KYC, facturación y firma en paquetes listos para usar. Dado que el 72% de las pymes depende ahora de herramientas de toma de decisiones basadas en datos, la demanda de automatización sin código basada en suscripción ha evolucionado de ser una comodidad a una necesidad de supervivencia [2]OCDE, "Digitalización de las pymes para gestionar perturbaciones y transiciones," oecd.org .

eIDAS 2.0 y PSD3 de la UE acelerando los servicios de confianza

La adopción de eIDAS 2.0 en mayo de 2024 obliga a cada estado miembro a emitir una cartera de identidad digital europea antes de diciembre de 2026, cubriendo a 360 millones de ciudadanos. Las normas paralelas de verificación de PSD3 exigen comprobaciones de «confirmación de beneficiario» en tiempo real a partir de octubre de 2025, lo que impulsa a los bancos a integrar proveedores de servicios de confianza certificados capaces de resolver identidades en menos de un segundo. Empresas europeas como InfoCert están aprovechando adquisiciones para escalar estos servicios regulados y reducir la dependencia de la tecnología no comunitaria, manteniendo al mismo tiempo la soberanía sobre los datos personales.

Cambio permanente post-COVID hacia flujos de trabajo digitales

Las operaciones remotas introducidas durante los confinamientos han sobrevivido a la pandemia. Las suites de colaboración en la nube incorporan ahora opciones de firma nativas que eliminan el ciclo de «imprimir-escanear-enviar» de documentos, abriendo flujos de ingresos recurrentes para los proveedores. La transformación sanitaria a través del Espacio Europeo de Datos de Salud incorpora aún más la autenticación digital en los sistemas de registros de pacientes, y el comercio en vehículos conectados requiere comprobaciones continuas de transacciones. Estos cambios conductuales permanentes sostienen una demanda de doble dígito incluso cuando las condiciones macroeconómicas fluctúan.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Persistentes preocupaciones sobre privacidad de datos y ciberriesgos | -3.8% | Global, con foco en el cumplimiento del RGPD | Largo plazo (≥ 4 años) |

| Elevados costes de integración y gestión del cambio | -4.2% | Segmento pyme de la UE, Europa Oriental | Mediano plazo (2-4 años) |

| Los esquemas nacionales fragmentados de identidad digital dificultan la interoperabilidad | -2.1% | Estados miembros de la UE, adopción variable | Largo plazo (≥ 4 años) |

| La financiación limitada de las pymes ralentiza los ciclos de renovación tecnológica | -1.9% | Europa Meridional y Oriental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Persistentes preocupaciones sobre privacidad de datos y ciberriesgos

Los pagos en tiempo real exigen una liquidación en 10 segundos y, sin embargo, deben respetar las normas de minimización de datos del RGPD que a menudo requieren la residencia de los datos dentro de las fronteras nacionales. La directiva NIS2 amplía los deberes de notificación de brechas y eleva las multas, lo que lleva a muchos bancos a implementar detección de anomalías basada en IA que puede gestionar el aumento de intentos de fraude sin infringir las restricciones de privacidad. Las empresas más pequeñas tienen especialmente dificultades para financiar competencias especializadas en seguridad, lo que subraya la necesidad de capacidades de cumplimiento normativo proporcionadas por el proveedor e integradas en las plataformas.

Elevados costes de integración y gestión del cambio

Para las pymes, vincular los antiguos sistemas ERP a las modernas plataformas de gestión de transacciones digitales puede llevar hasta 12 meses y consumir escasos presupuestos de desarrollo. El cumplimiento simultáneo de eIDAS 2.0, PSD3, la facturación electrónica obligatoria y el RGPD obliga a realizar proyectos paralelos, lo que infla los costes de consultoría. La carga es mayor en los estados miembros del sur y del este con restricciones de liquidez, a pesar de las subvenciones de la UE, lo que ralentiza la conversión del papel al formato digital en esas regiones[3]Parlamento Europeo, "Impacto de la legislación de la UE en las pymes," europarl.europa.eu .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: Las soluciones mantienen la ventaja de escala

Las soluciones representaron el 70,85% de la cuota del mercado europeo de gestión de transacciones digitales en 2025, respaldadas por plataformas que agrupan funciones de firma, identidad, flujo de trabajo y auditoría bajo una sola licencia. El segmento de servicios es menor pero crece a una CAGR del 23,15%, ya que las organizaciones externalizan la complejidad a proveedores gestionados, especialmente para la integración de carteras eIDAS y las obligaciones de pagos instantáneos. Los proveedores incorporan IA para clasificar automáticamente documentos, verificar identidades y generar alertas, reduciendo los gastos generales de personal y garantizando que los ingresos por soluciones continúen dominando el gasto absoluto incluso mientras los servicios se expanden más rápidamente.

La demanda de consultoría alcanza su punto máximo durante la implantación de regulaciones, tras lo cual las tarifas recurrentes de plataforma impulsan ingresos sostenidos. Los proyectos sanitarios financiados en el marco del Espacio Europeo de Datos de Salud asignan presupuesto específicamente a la integración de servicios de confianza cualificados, asegurando así contratos de plataforma plurianuales. Los principales desarrolladores de software europeos están, en consecuencia, adquiriendo empresas de servicios especializados para asegurar talento de implementación y defender la primacía de la plataforma.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por modo de implementación: Se profundiza la supremacía de la nube

Las soluciones en la nube acapararon el 78,15% del tamaño del mercado europeo de gestión de transacciones digitales en 2025 y crecen a una CAGR del 27,95%, reforzando el giro arquitectónico que se aleja de la instalación local. Los proveedores ofrecen actualizaciones de cumplimiento en tiempo real, centros de datos con restricción geográfica y garantías de latencia que las instalaciones locales encuentran costosas de replicar. Los requisitos regulatorios de disponibilidad ininterrumpida 24/7 para pagos instantáneos inclinan aún más la adopción hacia recursos en la nube elásticos que pueden escalar automáticamente durante los picos de volumen.

El entorno híbrido sigue siendo una vía de transición para las instituciones financieras que desean conservar los datos del libro mayor principal localmente mientras enrutan la actividad orientada al cliente hacia la nube. Sin embargo, incluso en estos casos, los registros de auditoría y la verificación de firmas suelen residir en entornos gestionados. Los portales gubernamentales nórdicos, construidos completamente en la nube, proporcionan pruebas de que los servicios digitales a escala nacional pueden operar con sólidas garantías de privacidad, lo que lleva a los países rezagados a seguir su ejemplo.

Por tamaño de organización: El impulso de las pymes aumenta

Las grandes empresas aún representan el 61,55% de los ingresos, pero la adopción por parte de las pymes se está expandiendo a una CAGR del 25,95%, cambiando la pirámide de ingresos. Los subsidios del programa Europa Digital y los incentivos fiscales locales suavizan los costes iniciales, y las interfaces de bajo código reducen los obstáculos técnicos. Las pymes también están obligadas por las autoridades fiscales a adoptar la facturación electrónica, y el incumplimiento arriesga el rechazo de facturas o penalizaciones por pago tardío.

Los precios por suscripción reducen las barreras de entrada para que las empresas más pequeñas eviten los compromisos de licencias plurianuales. Los desarrolladores de software regionales integran microservicios de gestión de transacciones digitales en suites de contabilidad, ofreciendo a las pymes un panel único para nóminas, facturación y cumplimiento normativo. A medida que estas empresas escalan a nivel transfronterizo, los esquemas de identidad basados en carteras reducirán la fricción en la incorporación, acelerando aún más la penetración de las pymes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por industria de usuario final: El sector BFSI mantiene el liderazgo, el sector automotriz se dispara

El sector BFSI acaparó una cuota del 28,35% en 2025, justificada por las estrictas obligaciones de KYC, AML y pagos instantáneos del sector. PSD3 y la liquidación en tiempo real refuerzan la necesidad de firmas tokenizadas vinculadas a identidades verificadas. Al mismo tiempo, el sector automotriz y de movilidad crece a una CAGR del 27,65%, impulsado por el comercio en el vehículo, que abarca desde los pagos de recarga hasta los seguros basados en el uso. Cada acción del conductor puede desencadenar microtransacciones que deben firmarse y auditarse automáticamente.

La adopción en el sector sanitario se beneficia del Espacio Europeo de Datos de Salud y de los mandatos de prescripción electrónica, mientras que el comercio minorista aprovecha la gestión de transacciones digitales para reducir el riesgo de devoluciones de cargo en el comercio electrónico transfronterizo. Los portales gubernamentales proporcionan un catalizador adicional, ya que las licitaciones, las solicitudes de subvenciones y las certificaciones de nóminas requieren cada vez más firmas electrónicas cualificadas en lugar de sellos físicos.

Análisis geográfico

El Reino Unido sigue siendo fundamental a pesar de no ser ya miembro de la UE. Bancos como Lloyds y Santander invierten fuertemente en API de banca abierta que requieren verificación de identidad digital de extremo a extremo, garantizando que los flujos transfronterizos con el Mercado Único sigan siendo fluidos. El clúster fintech de Londres sigue atrayendo financiación de capital riesgo para servicios de verificación en tiempo real que se conectan directamente a los marcos eIDAS de la UE.

Alemania es el mayor mercado individual de la región. Las obligaciones de facturación electrónica B2B de enero de 2025 obligan al Mittelstand a incorporar módulos estructurados de facturación y firma en los sistemas ERP heredados, impulsando las ventas de licencias en las cadenas de suministro manufactureras. Los fabricantes de automóviles alemanes extienden entonces las capacidades de gestión de transacciones digitales a plataformas de vehículos conectados, creando flujos de ingresos adyacentes para los ecosistemas de proveedores.

Italia ofrece un caso de referencia maduro tras haber mandatado la facturación electrónica B2B en 2019. Su plataforma Sistema di Interscambio procesa millones de facturas diariamente, y la contratación pública exige ahora firmas electrónicas cualificadas como estándar. España y Francia siguen en calendarios escalonados pero replican la legislación italiana. Los países nórdicos demuestran lo que los servicios públicos completamente digitales aportan en ganancias de eficiencia: el modelo «digital por defecto» de Dinamarca y la trayectoria sin efectivo de Suecia muestran parámetros de uso que otros estados miembros están interesados en replicar.

Panorama competitivo

DocuSign sigue siendo el líder global de marca y goza de un reconocimiento de nombre sin igual entre los compradores empresariales, pero los especialistas europeos como Visma, Signicat e InfoCert están erosionando cuota al enfatizar una profunda alineación con el cumplimiento de eIDAS y los esquemas nacionales de identidad digital. Los cinco principales proveedores controlan conjuntamente aproximadamente el 68% de los ingresos regionales, lo que indica un campo moderadamente concentrado donde las ganancias de los retadores aún pueden impactar el posicionamiento de los incumbentes.

Las fusiones y adquisiciones se han intensificado. La adquisición de Ascertia por parte de InfoCert amplía las huellas de confianza cualificadas al Reino Unido, mientras que la racha de cuatro adquisiciones de Visma en 18 meses agrupa funciones de KYC, gastos y firma para dos millones de suscriptores pymes. Los grandes proveedores en la nube integran los principales motores de firma en suites de productividad, vinculando las plataformas a los flujos de trabajo diarios y elevando los costes de cambio.

Los pretendientes de capital privado que evalúan DocuSign en 12.000 millones de USD destacan la convicción de que la adopción secular de flujos de trabajo digitales tiene recorrido. Los nuevos participantes más pequeños apuntan a brechas específicas del sector, como la notarización electrónica o el depósito en garantía inmobiliario, aprovechando diseños basados en API para integrarse rápidamente en aplicaciones de nicho. Las asociaciones estratégicas entre los grandes hiperescaladores globales y los proveedores de servicios de confianza locales están emergiendo como el mecanismo para conciliar la cobertura paneuropea con los matices normativos específicos de cada país.

Líderes de la Industria Europea de Gestión de Transacciones Digitales (DTM)

DocuSign Inc.

Adobe Inc.

ZorroSign Inc.

Nintex Group Pty Ltd

Namirial SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Namirial, un proveedor europeo de software de gestión de transacciones digitales (DTM), y Signaturit, otro actor clave del sector, han iniciado negociaciones exclusivas para que Signaturit se incorpore al Grupo Namirial. El acuerdo, sujeto a aprobaciones regulatorias y consultas con los empleados, supondrá la salida de PSG de su inversión a través del fondo PSG Europe I.

- Julio de 2025: Mastercard y Pay4You, un portal de pago de autoservicio, se han asociado para ofrecer una sólida solución de gestión de gasto indirecto para empresas de toda Europa. Esta colaboración utiliza la tecnología de la Red de Tarjetas Virtuales (VCN) de Mastercard para garantizar la aceptación de tarjetas, simplificando la gestión del gasto indirecto para las corporaciones.

- Febrero de 2025: Legitify se asoció con DocuSign para integrar la notarización digital segura en los flujos de servicios financieros e inmobiliarios.

- Abril de 2024: Microsoft añadió la firma nativa de Adobe y DocuSign a SharePoint, consolidando la gestión de transacciones digitales dentro de Microsoft 365.

Alcance del Informe del Mercado Europeo de Gestión de Transacciones Digitales (DTM)

La gestión de transacciones digitales (DTM) consiste en pasar de los procesos documentales basados en papel a los completamente digitales para permitir la ejecución digital de los procesos de transacción. La gestión de transacciones digitales incluye firmas electrónicas, transferencia y certificación de documentos, integración y gestión de datos y formularios, y una variedad de metaprocesos en torno a la gestión de transacciones electrónicas y los documentos asociados.

El mercado europeo de gestión de transacciones digitales (DTM) está segmentado por componente (soluciones y servicios), tamaño de organización (pequeñas y medianas empresas y grandes empresas), industria de usuario final (BFSI, sanidad, comercio minorista, tecnologías de la información y telecomunicaciones, y otras industrias de usuario final), y país (Reino Unido, Alemania, Francia, España, Italia, países nórdicos y resto de Europa [Europa Oriental, Benelux, etc.]). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Soluciones |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Pequeñas y medianas empresas |

| Grandes empresas |

| BFSI |

| Sanidad y ciencias de la vida |

| Comercio minorista y comercio electrónico |

| Tecnologías de la información y telecomunicaciones |

| Gobierno y sector público |

| Sector inmobiliario y construcción |

| Sector automotriz y de movilidad |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| Resto de Europa |

| Por componente | Soluciones |

| Servicios | |

| Por modo de implementación | Nube |

| Local | |

| Híbrido | |

| Por tamaño de organización | Pequeñas y medianas empresas |

| Grandes empresas | |

| Por industria de usuario final | BFSI |

| Sanidad y ciencias de la vida | |

| Comercio minorista y comercio electrónico | |

| Tecnologías de la información y telecomunicaciones | |

| Gobierno y sector público | |

| Sector inmobiliario y construcción | |

| Sector automotriz y de movilidad | |

| Por país | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el valor del mercado europeo de gestión de transacciones digitales en 2026?

El mercado europeo de gestión de transacciones digitales está valorado en 12.930 millones de USD en 2026.

¿A qué ritmo crecerá el mercado hasta 2031?

Se prevé que se expanda a una CAGR del 25,05%, alcanzando 39.540 millones de USD en 2031.

¿Qué modelo de implementación lidera la adopción en Europa?

La implementación en la nube representa el 78,15% del uso y registra la CAGR más rápida del 27,95%.

¿Por qué las pymes están acelerando su adopción de herramientas de gestión de transacciones digitales?

Impulsor % de impacto en la previsión de CAGR Relevancia geográfica Plazo de impacto Aumento de las firmas electrónicas y la adopción de la nube +6,2% Global, con liderazgo nórdico Corto plazo (≤ 2 años) Impulso de las pymes hacia la automatización integral de flujos de trabajo +5,8% Núcleo de la UE, con expansión al Reino Unido Mediano plazo (2-4 años) eIDAS 2.0 y PSD3 de la UE acelerando los servicios de confianza +4,9% Estados miembros de la UE, países del EEE Largo plazo (≥ 4 años) Cambio permanente post-COVID hacia flujos de trabajo digitales +3,7% Global, con foco en Europa Occidental Corto plazo (≤ 2 años) Implantación obligatoria de facturación electrónica B2B en toda la UE +3,1% Estados miembros de la UE Mediano plazo (2-4 años) Infraestructuras de pagos instantáneos que impulsan la demanda de gestión de transacciones digitales en tiempo real +2,4% Zona euro, con expansión a países de la UE no pertenecientes al euro Corto plazo (≤ 2 años)

Última actualización de la página el: