Tamaño y Participación del Mercado de Sistemas de Planificación de Tratamiento y Procesamiento Avanzado de Imágenes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

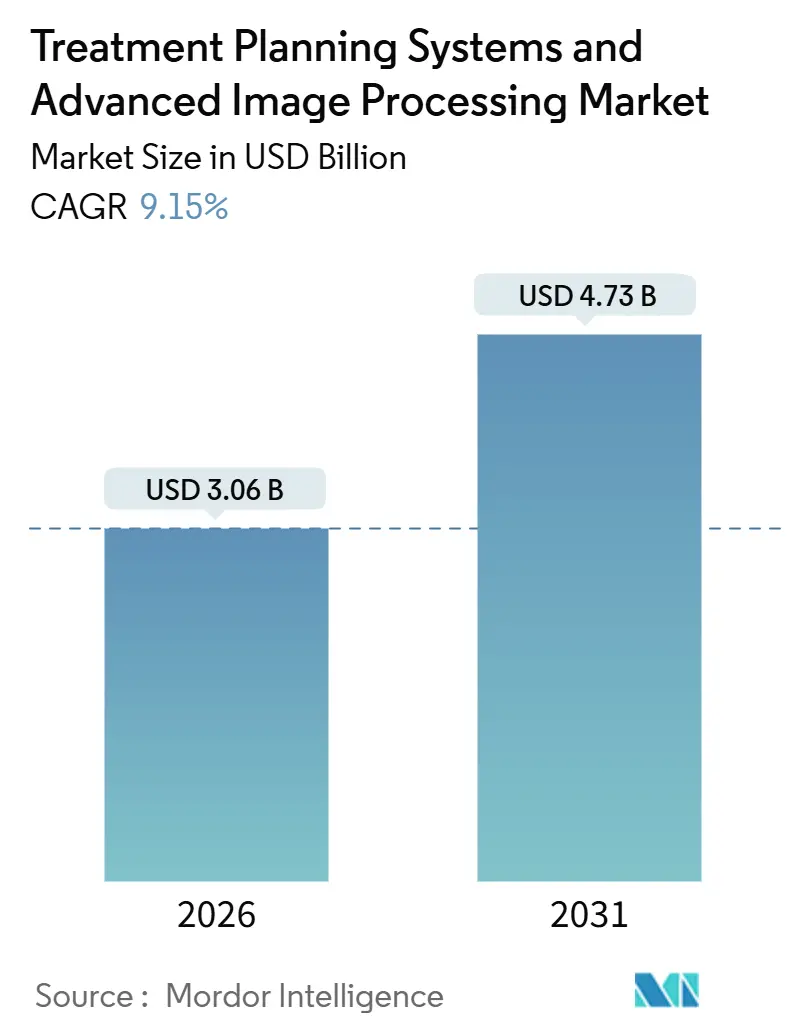

| Tamaño del Mercado (2026) | 3.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Planificación de Tratamiento y Procesamiento Avanzado de Imágenes por Mordor Intelligence

El tamaño del Mercado de Sistemas de Planificación de Tratamiento y Procesamiento Avanzado de Imágenes se estima en USD 3,06 mil millones en 2026 y se espera que alcance USD 4,73 mil millones en 2031, a una CAGR del 9,15% durante el período de pronóstico (2026-2031).

Esta expansión refleja una reasignación sostenida del capital oncológico hacia software nativo en la nube y acelerado por GPU que comprime los tiempos de generación de planes y respalda flujos de trabajo adaptativos. Los proveedores están integrando inteligencia artificial en los ciclos de cálculo de dosis, mientras que una mayor cobertura de reembolso para la terapia de protones y estrictos mandatos de interoperabilidad están reformulando los criterios de compra en economías maduras y emergentes. Los hospitales y centros oncológicos están migrando de suites monolíticas a plataformas modulares que interoperan con cualquier acelerador lineal, erosionando los márgenes tradicionales de los paquetes integrados de hardware y software. La intensidad competitiva aumenta a medida que las empresas de software especializadas aprovechan los precios por suscripción y los algoritmos de planificación automática basados en transformadores para ganar proyectos en nuevos mercados de Asia-Pacífico y América del Norte.

Conclusiones Clave del Informe

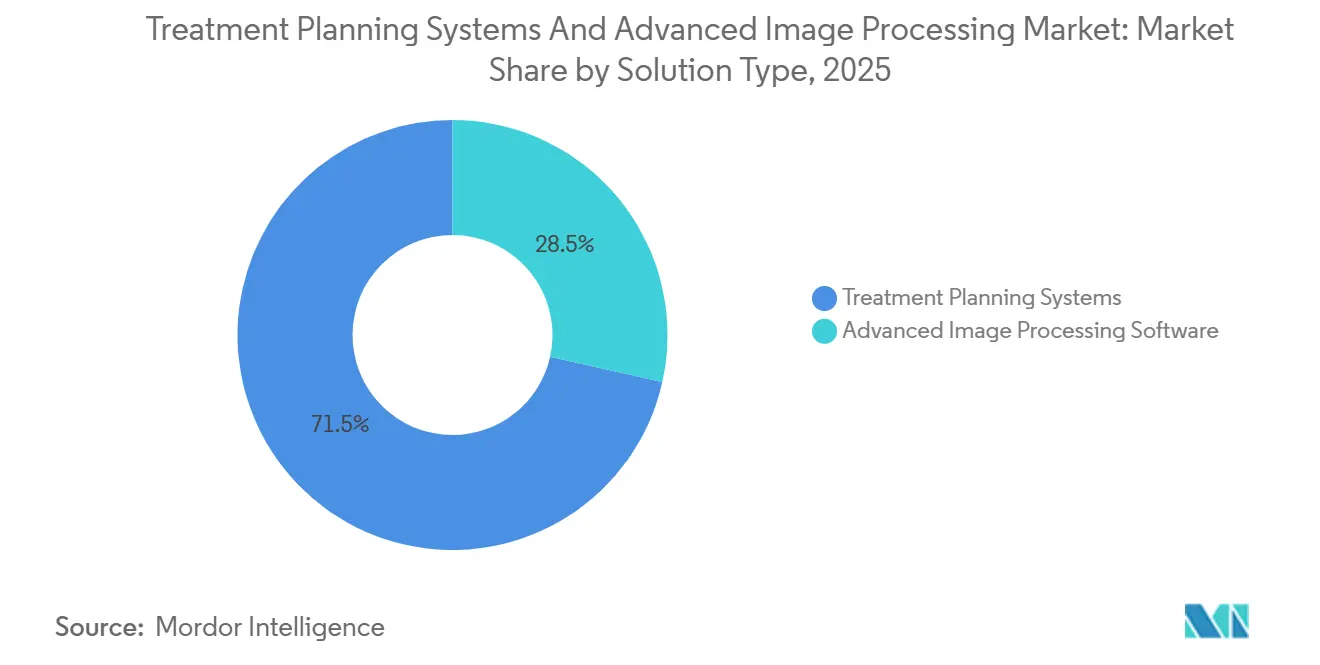

- Por tipo de solución, las suites de planificación tradicionales mantuvieron una participación de ingresos del 71,55% en 2025, mientras que los módulos de procesamiento avanzado de imágenes se expanden a una CAGR del 16,25%.

- Por modalidad, los fotones lideraron con el 48,23% de la participación del mercado de sistemas de planificación de tratamiento en 2025, mientras que los módulos de protones e iones pesados avanzan a una CAGR del 13,15%.

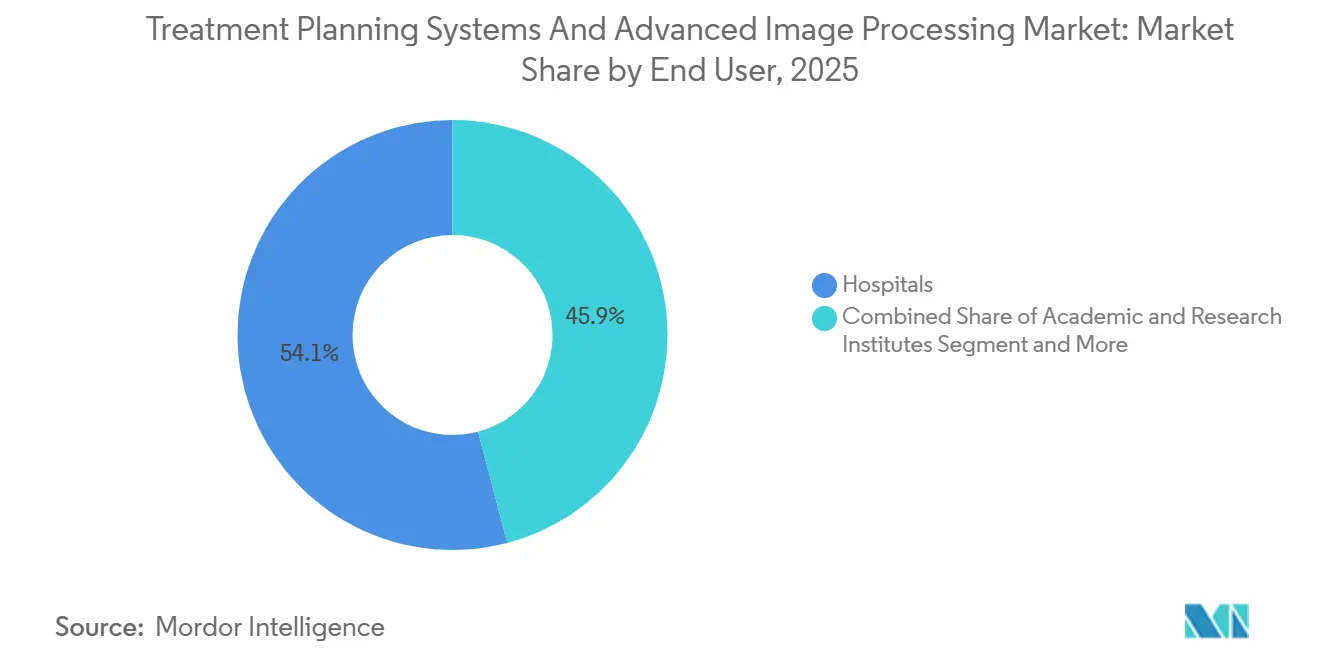

- Por usuario final, los hospitales concentraron el 54,15% de los ingresos en 2025 y los institutos académicos registraron la CAGR proyectada más alta, del 11,51%, hasta 2031.

- Por modelo de implementación, las instalaciones locales representaron el 82,35% del tamaño del mercado de sistemas de planificación de tratamiento en 2025, aunque se prevé que las suscripciones en la nube crezcan a una CAGR del 18,11% hasta 2031.

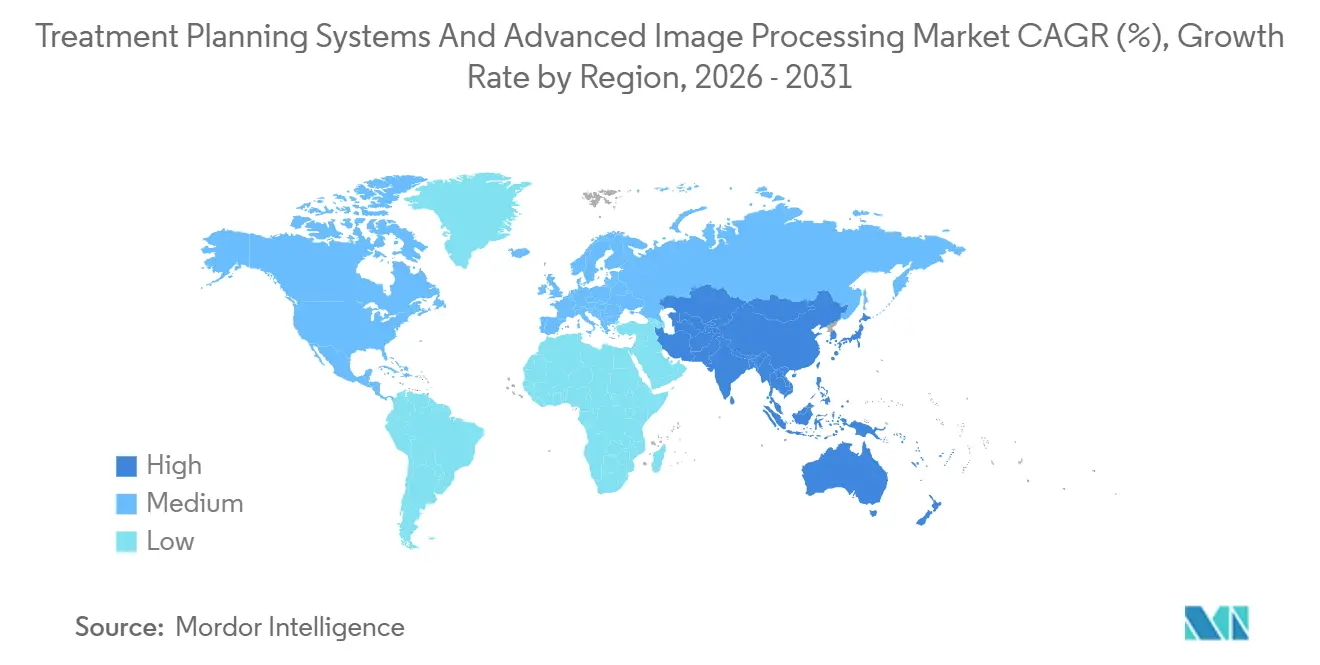

- Por geografía, América del Norte captó el 45,25% de los ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,02%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Planificación de Tratamiento y Procesamiento Avanzado de Imágenes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Planificación de radioterapia adaptativa impulsada por IA | +1.8% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Mayor reembolso para la terapia de protones | +1.5% | América del Norte, Japón, Corea del Sur, Alemania | Corto plazo (≤ 2 años) |

| Integración de imágenes y planificación en una única plataforma en la nube | +1.3% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Ecosistemas de informática oncológica independientes del proveedor | +1.1% | Global | Largo plazo (≥ 4 años) |

| Creciente adopción de TC sintética a partir de resonancia magnética | +1.2% | América del Norte, Europa, APAC seleccionado | Mediano plazo (2-4 años) |

| Demanda de algoritmos de Monte Carlo ultrarrápidos basados en GPU | +1.0% | Centros globales de protones e iones pesados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Planificación de Radioterapia Adaptativa Impulsada por IA

La inteligencia artificial reduce ahora el ciclo de optimización de dosis, que antes duraba varias horas, a ciclos de menos de 15 minutos, lo que permite ajustes de planes el mismo día cuando la TC de haz cónico diaria revela cambios anatómicos. Los hospitales de nivel medio pueden así ofrecer tratamientos adaptativos sin ampliar el número de físicos. La guía preliminar de la Administración de Alimentos y Medicamentos de enero de 2025 clasifica las ediciones de planes activadas por algoritmos como software en calidad de dispositivo médico, favoreciendo a los proveedores con infraestructura de cumplimiento normativo consolidada[1]Administración de Alimentos y Medicamentos, "Guía Preliminar sobre Software de Planificación con IA," fda.gov. Sin embargo, los pagadores esperan evidencia aleatorizada de resultados a largo plazo antes de emitir códigos de reembolso premium, lo que ralentiza la implementación en sistemas sensibles a los costos. Los proveedores financian ensayos multicéntricos para cerrar esta brecha, pero la madurez de los datos se extenderá hasta el mediano plazo.

Mayor Reembolso para la Terapia de Protones

Los Centros de Servicios de Medicare y Medicaid ampliaron la cobertura de protones en marzo de 2024 a tumores hepatocelulares, esofágicos y pancreáticos seleccionados, seguidos por TRICARE y el Ministerio de Salud de Japón en 2025. Los centros de terapia de partículas están por tanto solicitando módulos de planificación que calculen la efectividad biológica relativa variable y proporcionen paneles de comparación automatizada entre fotones y protones. La rápida expansión de la cobertura acelera el retorno sobre el capital para los ciclotrones superconductores compactos y sostiene una demanda de software de dos dígitos hasta 2028.

Integración de Imágenes y Planificación en una Única Plataforma en la Nube

Los mandatos de interoperabilidad basados en HL7 FHIR en la versión 6 de los Datos Básicos de Interoperabilidad de los Estados Unidos permiten la contorneación directamente sobre PET-TC alojada en la nube sin exportación DICOM. Siemens Healthineers y otros proveedores lanzaron motores de dosis basados en navegador que eliminan las estaciones de trabajo GPU locales, reduciendo los costos iniciales y habilitando la supervisión física multisitio. Sin embargo, los riesgos de ransomware llevaron a la Administración de Alimentos y Medicamentos a redactar una guía de ciberseguridad más estricta a finales de 2024, lo que incrementa los costos de cumplimiento y alarga los ciclos de adquisición para los proveedores con mayor aversión al riesgo.

Ecosistemas de Informática Oncológica Independientes del Proveedor

La guía mCODE FHIR y el marco TEFCA estandarizan los objetos de datos de radioterapia, desmantelando los fosos de integración propietarios. Los centros académicos ahora ejecutan RayStation para fotones, IBA myQA para protones y aceleradores lineales heredados de Varian o Elekta sin tarifas de interfaz. Esta modularidad erosiona las renovaciones de mantenimiento de las suites vinculadas al hardware y abre espacio para nuevos participantes exclusivamente de software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y largos ciclos de retorno de la inversión | -0.9% | Mercados emergentes y zonas rurales de EE. UU. | Corto plazo (≤ 2 años) |

| Escasez de dosimetristas y físicos capacitados | -0.7% | África Subsahariana, Sudeste Asiático, América Latina | Largo plazo (≥ 4 años) |

| Preocupaciones de ciberseguridad en los sistemas de planificación de tratamiento implementados en la nube | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Evidencia limitada sobre el beneficio a largo plazo de la planificación automática con IA | -0.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Largos Ciclos de Retorno de la Inversión

Las suites de fotones independientes cuestan aproximadamente USD 250.000 y las plataformas integradas de protones superan USD 1,5 millones, generando períodos de recuperación de 5 a 7 años bajo esquemas de tarifas decrecientes[2]Sociedad Americana de Oncología Radioterápica, "Encuesta de Economía de la Práctica 2024," astro.org. Los precios por suscripción distribuyen el gasto, pero trasladan el riesgo de ingresos a los proveedores, reduciendo la visibilidad de las ganancias a corto plazo.

Escasez de Dosimetristas y Físicos Médicos Capacitados

El crecimiento de la fuerza laboral del 2,3% está por detrás del crecimiento de la implementación de software, dejando los planes desatendidos en regiones de bajos ingresos. La norma IEC 62083:2025 obliga a la aprobación de un físico en cada plan generado por IA, limitando la promesa de ahorro de mano de obra de la automatización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: La Desagregación Acelera la Especialización del Software

Las suites tradicionales representaron el 71,55% de los ingresos durante 2025, lo que refleja su papel como motor de facto para la geometría del haz, las restricciones de dosis y el aseguramiento de la calidad. Sin embargo, los módulos de procesamiento avanzado de imágenes se expanden a una CAGR del 16,25%, el ritmo más rápido en el mercado de sistemas de planificación de tratamiento. Los proveedores priorizan los módulos de registro deformable, TC sintética y contorneación con IA que se instalan junto a los motores heredados, evitando actualizaciones de reemplazo total riesgosas y mejorando el rendimiento. Las renovaciones de mantenimiento de Elekta cayeron un 8% en el ejercicio fiscal 2025 porque los clientes migraron a complementos de imágenes de mejor categoría[3]Elekta AB, "Informe Anual 2025," elekta.com. Mientras tanto, proveedores ágiles como Brainlab ganaron participación al ofrecer paneles en la nube que comparan planes rivales en paralelo.

Los innovadores aprovechan las API independientes del proveedor para insertar microservicios —autosegmentación, comparación de planes, alertas de dosis en vejiga— en los flujos de trabajo existentes. A medida que los hospitales buscan flexibilidad por partida, la compra modular reducirá la participación de las suites tradicionales por debajo de dos tercios para 2031. Los precios por suscripción también reducen las barreras de entrada para los mercados emergentes, alineando el costo con el volumen de casos y ampliando la base direccionable del mercado de sistemas de planificación de tratamiento.

Por Modalidad: La Terapia de Partículas Impulsa la Complejidad de la Planificación

Las técnicas de fotones, incluidas la radioterapia de intensidad modulada y la arcoterapia volumétrica modulada, representaron el 48,23% de las implementaciones en 2025 debido al parque instalado de aceleradores lineales. Los centros de protones e iones pesados se multiplican, impulsando una CAGR del 13,15% para el software de terapia de partículas. Los gobiernos de Asia-Pacífico financian grandes instalaciones, mientras que los centros académicos de EE. UU. instalan ciclotrones compactos que requieren calculadoras de haz de lápiz de Monte Carlo. Los proveedores deben mantener motores distintos y garantizar al mismo tiempo una experiencia de usuario unificada entre modalidades, lo que convierte la interoperabilidad en un imperativo estratégico dentro del mercado de sistemas de planificación de tratamiento.

La planificación de braquiterapia se contrae a medida que la radioterapia estereotáctica corporal reemplaza los procedimientos de implante, aunque las estrategias de refuerzo híbrido mantienen viva la demanda de nicho. La planificación con iones de carbono sigue confinada a Japón y Alemania, pero genera tarifas de mantenimiento premium debido a la complejidad algorítmica. Los proveedores de fotones compiten por integrar opciones de partículas para retener contratos empresariales, mientras que los especialistas en protones de nicho presentan la mejor precisión física de su clase para nuevas instalaciones.

Por Usuario Final: Los Institutos Académicos Lideran los Protocolos Adaptativos

Los hospitales generaron el 54,15% de los ingresos de 2025, estandarizando redes multisitio en interfaces unificadas para revisión centralizada. Sin embargo, los institutos académicos y de investigación crecen más rápido, a una CAGR del 11,51%, ya que validan protocolos adaptativos, alimentan conjuntos de datos de IA y publican evidencia revisada por pares que influye en la política de los pagadores. La demanda académica de ganchos de scripting y optimizadores personalizados favorece plataformas abiertas como Elekta Monaco, mientras que los hospitales se centran en la automatización llave en mano.

Los centros oncológicos especializados enfrentan presión por pagos agrupados, lo que retrasa los ciclos de renovación; no obstante, los modelos de suscripción desbloquean la adopción en la nube donde el gasto de capital local es prohibitivo. Las alianzas entre empresas emergentes de IA y universidades aceleran la validación de algoritmos, asegurando una tracción temprana en el mercado para las características disruptivas dentro de la industria de sistemas de planificación de tratamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: La Migración a la Nube Reformula los Precios

El software local capturó el 82,35% de los ingresos en 2025, lo que refleja la preferencia heredada por la custodia local de los datos. Sin embargo, las suscripciones en la nube crecen a una CAGR del 18,11% a medida que los costos de GPU se trasladan al gasto operativo, lo que resulta conveniente para los centros ambulatorios y los hospitales rurales. El motor de dosis basado en navegador de Siemens reduce la inversión inicial de USD 300.000 a USD 5.000 mensuales, destacando el atractivo del gasto operativo.

Las preocupaciones de cumplimiento normativo ralentizan las migraciones empresariales, aunque los modelos híbridos —cómputo en la nube, información de salud protegida en las instalaciones— equilibran el riesgo y el ahorro. A medida que los marcos de ciberseguridad maduran y las aseguradoras cubren el riesgo en la nube, la penetración de las suscripciones se acelerará, diluyendo aún más las ventas de licencias monolíticas y ampliando los ingresos recurrentes en el mercado de sistemas de planificación de tratamiento.

Análisis Geográfico

América del Norte controló el 45,25% de los ingresos en 2025. Los primeros adoptantes se benefician de la expansión de la cobertura de protones de los Centros de Servicios de Medicare y Medicaid, que impulsó un salto anual del 19% en los módulos de planificación de protones. Las redes provinciales de Canadá implementan suites en la nube para la supervisión física centralizada en geografías dispersas. La escasez de físicos certificados en México ralentiza la adopción de características adaptativas, lo que genera interés en el triaje de soporte de decisiones con IA para ampliar la capacidad de la fuerza laboral.

Asia-Pacífico registra la CAGR más rápida del 11,02% hasta 2031. La construcción de instalaciones de protones de China por CNY 4.200 millones (USD 580 millones) financia ocho centros en ciudades de segundo nivel, cada uno especificando plataformas de planificación independientes del proveedor. El reembolso ampliado de protones de Japón para el cáncer de pulmón desencadenó seis nuevos centros, acelerando los pedidos de software. El Centro Nacional del Cáncer de Corea del Sur implementó módulos de protones Varian Eclipse en 2025, estableciendo un referente para la atención de tumores cerebrales pediátricos. El programa Ayushman Bharat de India financia 22 nuevos centros de aceleradores lineales, creando demanda derivada de planificadores en la nube de bajo costo.

Europa mantiene una participación sólida a medida que Alemania, el Reino Unido y Francia adoptan una estricta supervisión de marcado CE para las herramientas de planificación con IA, favoreciendo a los proveedores con sistemas de calidad maduros. Las políticas DICOM-RT y FHIR fomentan la selección modular, mientras que las iniciativas de iones de carbono en Alemania requieren motores de dosis de ultra precisión. Oriente Medio y África lidian con la escasez de físicos y procesos de aprobación de dispositivos más prolongados, aunque el proceso simplificado de 15 meses de los Emiratos Árabes Unidos ofrece un punto de apoyo regional para los primeros participantes. América del Sur gana impulso después de que la Agencia Nacional de Vigilancia Sanitaria redujo los tiempos de autorización a 12 meses, lo que permite a los hospitales de São Paulo y Río de Janeiro actualizar suites obsoletas sin demoras de varios años.

Panorama Competitivo

El mercado permanece moderadamente concentrado. Varian, Elekta, RaySearch y Brainlab en conjunto mantienen una participación considerable, aunque la erosión es evidente. Los titulares de equipos adquieren empresas de nicho —Elekta compró DOSIsoft— para cubrir brechas en el procesamiento de imágenes y defender los ingresos por mantenimiento. Siemens vende planificadores de forma cruzada en cuentas de radiología utilizando su base instalada de imágenes syngo.via. Los disruptores cortejan a los centros académicos con scripting en Python y ganchos de datos de ensayos clínicos, intercambiando acceso temprano por conjuntos de datos anonimizados que entrenan la IA de próxima generación.

El liderazgo en rendimiento ahora depende de Monte Carlo acelerado por GPU y paneles de comparación de planes integrados en el flujo de trabajo. Los proveedores que adoptan API abiertas se posicionan mejor para el cambio hacia ecosistemas distribuidos en la nube e independientes del proveedor. A medida que aumenta la adopción de suscripciones, la visibilidad de los ingresos mejora, aunque el valor total del contrato se reduce, presionando a los titulares a monetizar análisis, aseguramiento de la calidad y soporte de decisiones junto con los motores de dosis principales dentro del mercado de sistemas de planificación de tratamiento.

Líderes de la Industria de Sistemas de Planificación de Tratamiento y Procesamiento Avanzado de Imágenes

Siemens Healthineers

Elekta AB

RaySearch Laboratories

Philips Healthcare

Brainlab AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: TeraRecon de ConcertAI presentó TeraRecon AV, una suite de visualización habilitada con IA que mejora la precisión diagnóstica en los flujos de trabajo de fusión PET-TC.

- Mayo de 2025: RaySearch lanzó RayStation v2025 con planificación automática impulsada por aprendizaje automático y soporte para el posicionamiento del paciente en posición vertical.

Alcance del Informe Global del Mercado de Sistemas de Planificación de Tratamiento y Procesamiento Avanzado de Imágenes

Según el alcance del informe, los Sistemas de Planificación de Tratamiento son herramientas de software sofisticadas utilizadas en procedimientos médicos, particularmente en radioterapia, para desarrollar planes de tratamiento precisos adaptados a la anatomía y patología individual del paciente. El Procesamiento Avanzado de Imágenes implica el uso de técnicas computacionales para mejorar, analizar e interpretar imágenes médicas, lo que permite una mejor visualización, segmentación y precisión en el diagnóstico y la planificación del tratamiento.

La segmentación del mercado de sistemas de planificación de tratamiento y procesamiento avanzado de imágenes se categoriza por tipo de solución, modalidad, usuario final, modelo de implementación y geografía. Por tipo de solución, el mercado incluye sistemas de planificación de tratamiento y software de procesamiento avanzado de imágenes. Por modalidad, se segmenta en fotones (radioterapia de intensidad modulada/arcoterapia volumétrica modulada, radioterapia estereotáctica corporal), protones e iones pesados, braquiterapia y otros (radiocirugía estereotáctica, electrones de alta energía). Por usuario final, el mercado se divide en hospitales, centros oncológicos especializados e institutos académicos y de investigación. Por modelo de implementación, se clasifica en local y basado en la nube. Geográficamente, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Planificación de Tratamiento |

| Software de Procesamiento Avanzado de Imágenes |

| Fotones (Radioterapia de Intensidad Modulada/Arcoterapia Volumétrica Modulada, Radioterapia Estereotáctica Corporal) |

| Protones e Iones Pesados |

| Braquiterapia |

| Otros (Radiocirugía Estereotáctica, Electrones de Alta Energía) |

| Hospitales |

| Centros Oncológicos Especializados |

| Institutos Académicos y de Investigación |

| Local |

| Basado en la Nube |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Solución | Sistemas de Planificación de Tratamiento | |

| Software de Procesamiento Avanzado de Imágenes | ||

| Por Modalidad | Fotones (Radioterapia de Intensidad Modulada/Arcoterapia Volumétrica Modulada, Radioterapia Estereotáctica Corporal) | |

| Protones e Iones Pesados | ||

| Braquiterapia | ||

| Otros (Radiocirugía Estereotáctica, Electrones de Alta Energía) | ||

| Por Usuario Final | Hospitales | |

| Centros Oncológicos Especializados | ||

| Institutos Académicos y de Investigación | ||

| Por Modelo de Implementación | Local | |

| Basado en la Nube | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de planificación de tratamiento en 2026?

El tamaño del mercado de sistemas de planificación de tratamiento alcanzó USD 3,06 mil millones en 2026 y se prevé que crezca de manera sostenida a una CAGR del 9,15%.

¿Qué segmento crece más rápido dentro de la planificación de tratamiento?

El software de procesamiento avanzado de imágenes, incluida la autosegmentación impulsada por IA y la TC sintética, se expande a una CAGR del 16,25%.

¿Qué impulsa la demanda de software de planificación para terapia de protones?

La ampliación del reembolso en Estados Unidos y Japón, más la construcción de nuevos centros en China y Corea del Sur, están impulsando la demanda de planificación específica para protones.

¿Por qué los hospitales migran a plataformas de planificación basadas en la nube?

Los precios por suscripción trasladan el gasto del presupuesto de capital al operativo, mientras que los motores de dosis basados en web eliminan costosas estaciones de trabajo GPU.

¿Cuáles son las principales barreras para una adopción más amplia de la planificación automática con IA?

La evidencia clínica prospectiva limitada, las normas de ciberseguridad más estrictas de la Administración de Alimentos y Medicamentos y la supervisión obligatoria de físicos ralentizan la implementación generalizada.

Última actualización de la página el: