Tamaño y participación del mercado de servicios de campos petrolíferos digitales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

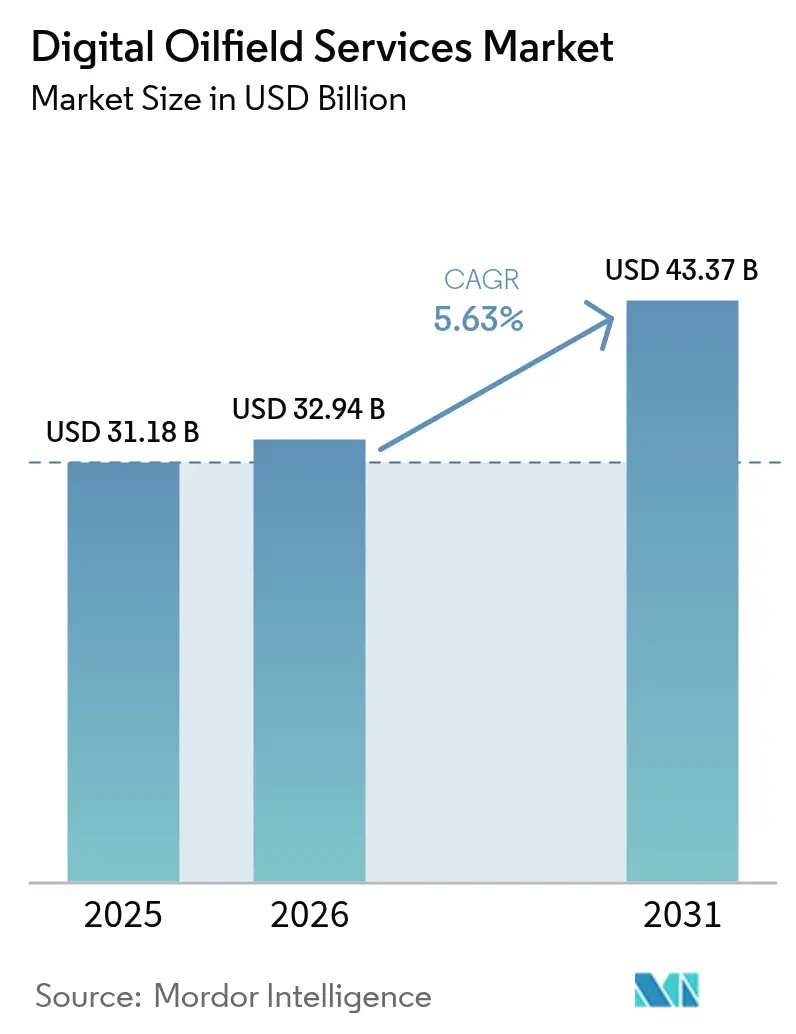

| Tamaño del Mercado (2026) | 32.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de servicios de campos petrolíferos digitales por Mordor Intelligence

El mercado de servicios de campos petrolíferos digitales fue valorado en USD 31.180 millones en 2025 y se estima que crecerá desde USD 32.940 millones en 2026 para alcanzar USD 43.370 millones en 2031, a una CAGR del 5,63% durante el período de pronóstico (2026-2031).

El enfoque de los operadores en la optimización de la producción en tiempo real, el monitoreo de la intensidad de metano y el mantenimiento predictivo está intensificando la adopción en todas las cuencas principales. El impulso de la inversión está respaldado por la actividad de esquisto en América del Norte, las grandes iniciativas de IA en Oriente Medio y un avance acelerado de la digitalización en la región de Asia-Pacífico. Las ofertas integradas de hardware y software están desplazando las soluciones puntuales a medida que los productores buscan arquitecturas de datos unificadas que reduzcan el tiempo no productivo y agilicen los informes regulatorios. Mientras tanto, el endurecimiento de los requisitos de ciberseguridad está elevando la demanda de entornos en la nube basados en principios de confianza cero, orientando el capital hacia proveedores que puedan proteger la tecnología operativa sin comprometer el tiempo de actividad.

Conclusiones clave del informe

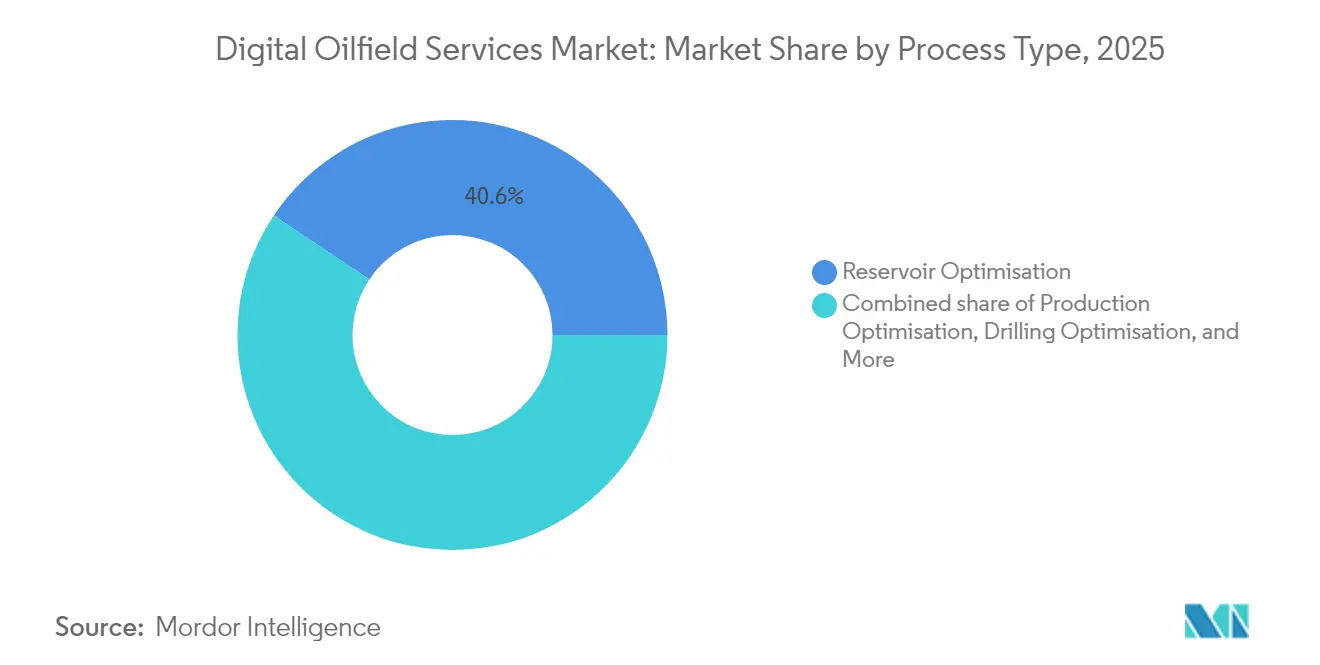

- Por tipo de proceso, la optimización de yacimientos lideró con una participación de ingresos del 40,62% del mercado de servicios de campos petrolíferos digitales en 2025, mientras que se proyecta que la optimización de producción registre la CAGR más rápida del 6,18% hasta 2031.

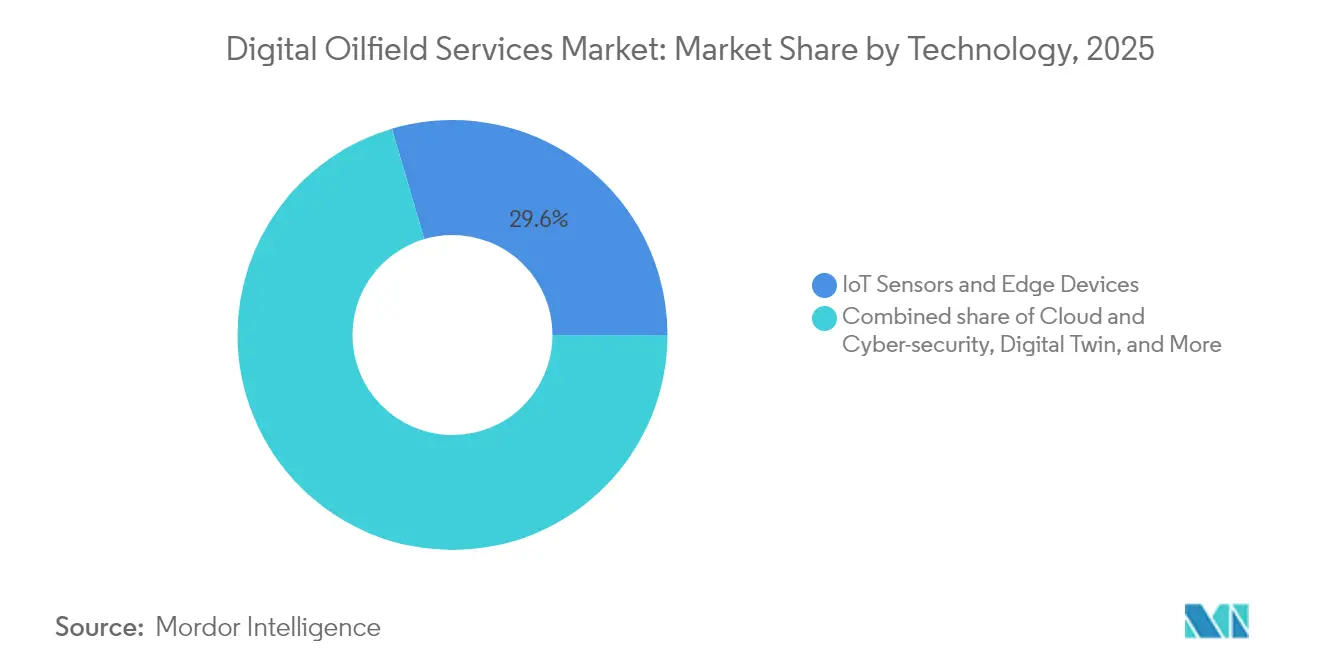

- Por tecnología, los sensores IoT y los dispositivos de borde representaron el 29,55% de la participación del mercado de servicios de campos petrolíferos digitales en 2025, mientras que se espera que las soluciones de nube y ciberseguridad crezcan a una CAGR del 8,12%, la más alta entre las categorías de tecnología.

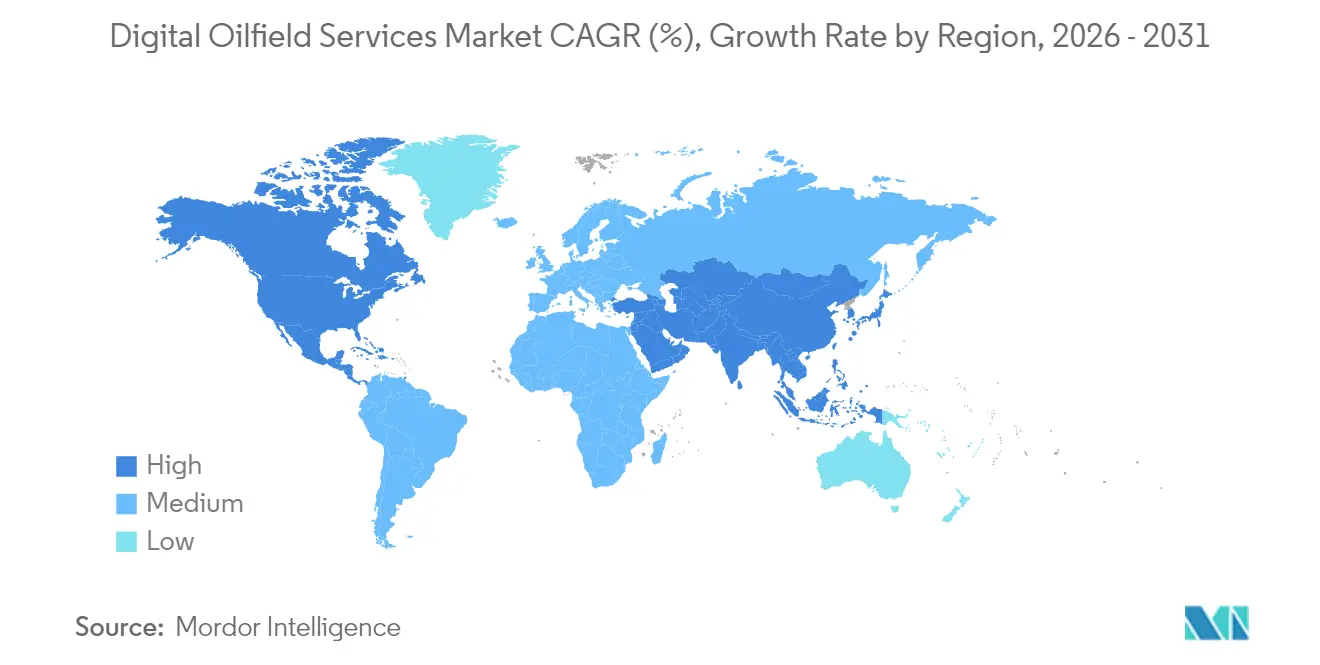

- Por geografía, América del Norte representó el 35,62% de los ingresos de 2025; sin embargo, la región de Asia-Pacífico está preparada para expandirse a una CAGR del 6,98%, la trayectoria regional más rápida hasta 2031.

- SLB, Halliburton y Baker Hughes controlaron conjuntamente poco menos de la mitad de los ingresos de 2024, y se prevé que la adquisición de ChampionX por parte de SLB por USD 7.100 millones libere USD 400 millones en sinergias anuales para 2028.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de servicios de campos petrolíferos digitales

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción creciente de IIoT y análisis avanzado | 1.20% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Necesidad creciente de reducir los gastos operativos y el tiempo no productivo | 1.00% | Global, particularmente en campos maduros | Corto plazo (≤ 2 años) |

| Crecientes inversiones en desarrollo de esquisto y petróleo de yacimientos compactos | 0.80% | América del Norte como núcleo, en expansión hacia Argentina y Australia | Mediano plazo (2-4 años) |

| Mantenimiento predictivo basado en IA de borde para bombas electrosumergibles | 0.60% | Global, con mayor adopción en recursos no convencionales de EE. UU. | Mediano plazo (2-4 años) |

| Impulso regulatorio para gemelos digitales de intensidad de metano | 0.50% | América del Norte y Europa, en expansión global | Largo plazo (≥ 4 años) |

| Servicios de campos petrolíferos digitales como servicio (suscripción) que reduce el CAPEX | 0.40% | Global, con adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de IIoT y análisis avanzado

El petróleo y el gas sigue siendo el mayor inversor industrial en IoT, y más del 80% de los encuestados corporativos sitúan ahora el análisis basado en IA entre sus tres principales prioridades de capital.[1]Offshore Technology Focus, "El sector energético lidera la inversión en IoT," offshoretechnologyfocus.com Los sensores vinculados al IIoT transmiten datos en tiempo real de presión, caudal y estado del equipo desde más de 150.000 bombas electrosumergibles, lo que permite a Devon Energy predecir 51 fallos de bombas electrosumergibles con ventanas de precisión de cinco días que evitaron la pérdida de producción diferida.[2]Hart Energy, "Devon aprovecha la IA de borde para la fiabilidad de las bombas electrosumergibles," hartenergy.com El despliegue de IA de borde Agora de Schlumberger en Ecuador evitó la pérdida de 12.000 barriles de producción y redujo los costos de mantenimiento mediante la optimización de la inyección química en tiempo real. La combinación del aprendizaje automático con los sistemas SCADA heredados crea controles de bucle cerrado. Chevron y Halliburton ejecutaron terminaciones impulsadas por retroalimentación en Colorado que ajustaron automáticamente la entrega de energía etapa por etapa. McKinsey calcula que los operadores aún descartan entre el 60% y el 73% de los datos generados en campo, lo que indica un considerable potencial al alza en la utilización del análisis. Los procesadores de borde con latencia de milisegundos anclan esta transición hacia pozos autónomos, particularmente para aplicaciones de alta presión donde el control instantáneo del estrangulador mitiga el riesgo de patada de presión.

Necesidad creciente de reducir los gastos operativos y el tiempo no productivo

Durante la contracción de 2020-2021, los operadores rediseñaron sus bases de costos, y los programas digitales que generaron ahorros estructurales se han escalado desde entonces en todas las carteras. Los centros de operaciones remotas de Baker Hughes redujeron los días promedio de perforación en el Anticlinal Pinedale de 35 a 17, resultando en USD 900.000 ahorrados por pozo. Los modelos de salud de activos impulsados por IA ahora pronostican fallos de equipos con 12 días de antelación, sustituyendo el mantenimiento reactivo por intervenciones programadas. Un flujo de trabajo basado en física en Omán redujo los costos de pozo en un 20% y acortó la duración de la perforación en un 27% mediante la optimización de los parámetros del sistema rotativo dirigible en tiempo real. Los modelos predictivos de TotalEnergies también redujeron el tiempo de inactividad inesperado, mientras que YPF aplicó el aprendizaje automático en miles de activos terrestres para generar ahorros repetibles en las métricas operativas principales. Estos éxitos confirman que el mercado de servicios de campos petrolíferos digitales está evolucionando desde proyectos piloto de eficiencia hacia programas de escala empresarial que incorporan los costos de forma permanente.

Crecientes inversiones en desarrollo de esquisto y petróleo de yacimientos compactos

Los pozos horizontales perforados en las provincias de esquisto de EE. UU. son un 30% más rápidos que las líneas base previas a la digitalización gracias a los motores de trayectoria de IA que eliminan miles de entradas manuales por tramo. Nabors Industries demostró un aumento de velocidad del 30% con algoritmos de perforación automática que aprenden las respuestas de la formación en tiempo real. ConocoPhillips ha reducido los ciclos de toma de decisiones de activos no operados en la cuenca del Pérmico de varios días a apenas unas horas, lo que permite a los equipos comerciales aprovechar ventanas de oportunidad de 30 días que anteriormente expiraban. Los robots autónomos y las plataformas remotas de drenaje por gravedad asistido por vapor están redefiniendo tareas de petróleo pesado antes manuales y generando reducciones de costos del 25% al 50% según estudios de campo. La disciplina de capital en acreaje de petróleo de yacimientos compactos está impulsando el mayor despliegue de sensores. Los operadores que digitalizan plataformas y cabezales de pozo capturan ganancias de rendimiento simultáneamente en decenas de pozos, reforzando las economías de escala.

Mantenimiento predictivo basado en IA de borde para bombas electrosumergibles

Las fallas inesperadas de las bombas electrosumergibles pueden dejar pozos individuales fuera de servicio durante semanas, y con 150.000 unidades en funcionamiento, las consecuencias para la producción son significativas. Los dispositivos de borde de bajo consumo montados en cables de fondo de pozo clasifican las firmas del dinamógrafo localmente, detectando anomalías incluso cuando los enlaces satelitales se interrumpen. Los modelos de aprendizaje automático implementados en el cabezal del pozo proporcionan un aviso de 12 días ante fallos inminentes, lo que permite a los equipos de campo programar los reemplazos sin pérdida de barriles. Los conjuntos de datos de vibración de alta frecuencia y amperaje se fusionan con los parámetros del yacimiento para refinar los perfiles de rendimiento en condiciones corrosivas. El despliegue de estos algoritmos en los límites de la red forma marcos de optimización de bucle cerrado que ajustan de forma autónoma la velocidad de la bomba dentro de zonas de operación seguras.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Riesgos de ciberseguridad en las pilas de tecnología operativa y tecnología de la información | -0.80% | Global, con mayor preocupación en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Brecha de competencias digitales en activos de campos maduros | -0.60% | Global, especialmente aguda en regiones maduras | Mediano plazo (2-4 años) |

| Leyes de soberanía de datos que ralentizan los despliegues en la nube | -0.40% | Europa, Asia-Pacífico, con efectos secundarios a nivel global | Mediano plazo (2-4 años) |

| Alto consumo de energía del análisis en tiempo real en sitios remotos | -0.30% | Global, más crítico en ubicaciones costa afuera y terrestres remotas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de ciberseguridad en las pilas de tecnología operativa y tecnología de la información

El incidente de ransomware en Colonial Pipeline subrayó la magnitud del riesgo que enfrentan las redes de tecnología operativa convergentes.[3]Cloud Security Alliance, "Amenazas cibernéticas en oleoductos," cloudsecurityalliance.org Aunque el 90% de las empresas energéticas cuentan ahora con equipos de seguridad dedicados y el 25% vincula la remuneración del director ejecutivo a objetivos cibernéticos, solo dos tercios respaldan sistemáticamente los datos de campo. Las primas de seguros aumentaron un 315% entre 2020 y 2022, pero solo el 67% de los operadores cuentan con cobertura cibernética independiente, optando en cambio por apostar por presupuestos de refuerzo. Los controladores lógicos programables heredados carecen de autenticación moderna, y a medida que los sistemas con aislamiento de red se conectan cada vez más a nubes empresariales para vigilancia remota, esta vulnerabilidad se vuelve más pronunciada. Deloitte advierte que la seguridad debe incorporarse desde el principio en los ciclos de vida de los proyectos; los enfoques añadidos a posteriori a menudo dejan vectores de amenaza sin atender, exponiendo a las empresas a interrupciones de la producción y daños a su reputación.

Brecha de competencias digitales en activos de campos maduros

La automatización en la industria del petróleo y el gas todavía está rezagada respecto a la mayoría de las demás industrias pesadas, y la jubilación de especialistas sénior amplía la brecha de talento.[4] Manhattan Institute, "Automatización y la brecha de competencias," manhattan-institute.org Solo el sector upstream del Reino Unido estima la necesidad de 25.000 nuevos empleados para 2025, muchos en análisis, IA y ciberseguridad. Los programas de competencias ahora combinan el aprendizaje en línea, la simulación y la tutoría para capacitar de forma cruzada a geoscientíficos, ingenieros de producción y personal de tecnología de la información. La seguridad integrada de tecnología operativa y tecnología de la información exige colaboración entre dos equipos históricamente compartimentados, pero menos de la mitad de las organizaciones cuentan con modelos formales de gobernanza conjunta. Los centros de operaciones remotas también requieren un rediseño de la fuerza laboral: las tareas que antes se gestionaban en alta mar deben remapearse para roles de monitoreo en tierra, con sistemas de gestión de competencias que realizan un seguimiento del progreso individual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de proceso: el enfoque en producción impulsa el crecimiento

En 2025, la optimización de yacimientos capturó el 40,62% de los ingresos, confirmando su papel fundamental en la extensión de la vida útil de los campos. Sin embargo, la optimización de producción está encaminada a registrar una CAGR del 6,18% y absorberá una participación creciente del tamaño del mercado de servicios de campos petrolíferos digitales entre 2026 y 2031. Los motores de asignación multivariante combinan datos de presión en tiempo real con modelos basados en física para asignar flujos de fluidos de producción e identificar zonas de bajo rendimiento. Los gemelos digitales de las redes de recolección ejecutan la optimización de la elevación por gas cada pocos segundos, proporcionando incrementos de producción sostenidos del 3% en comparación con las líneas base de gas natural, con un coeficiente del 3,1%. Los controles de bucle cerrado que integran simuladores de yacimientos y configuraciones de estranguladores de superficie ajustan automáticamente las tasas, alineando las operaciones diarias con los objetivos de gestión del yacimiento.

La transición hacia el gasto centrado en la producción refleja una meseta en las campañas de perforación en campos nuevos y un impulso para aumentar los retornos sobre el inventario de pozos existente. La gestión autónoma del estrangulador mitiga el efecto pistón, mientras que los medidores de caudal virtuales permiten a los equipos de activos reducir la necesidad de pruebas físicas de pozos. Los operadores también escalan los gemelos digitales en todas las instalaciones para coordinar bombas, separadores y sistemas de energía, reduciendo así las emisiones y minimizando el tiempo de inactividad. Como resultado, el mercado de servicios de campos petrolíferos digitales se alinea con los desafíos de los campos maduros en lugar del riesgo de exploración.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tecnología: la seguridad en la nube acelera la adopción

Los sensores IoT y los dispositivos de borde representaron la mayor participación del 29,55% de los ingresos de 2025, aunque se prevé que el software de nube y ciberseguridad se expanda a una CAGR del 8,12%, el ritmo más acelerado en el mercado de servicios de campos petrolíferos digitales. Microsoft Azure Stack, implementado en instalaciones costa afuera, permite a los operadores procesar datos de perforación y producción en la plataforma mientras sincronizan subconjuntos críticos con entornos de análisis alojados una vez que el ancho de banda está disponible. La combinación de borde y nube aborda los límites de latencia y cumple con las normativas de residencia de datos manteniendo los conjuntos de datos sensibles en entornos locales, garantizando así la seguridad de los datos y el cumplimiento normativo.

Las arquitecturas de confianza cero sustentan estas migraciones a medida que los actores de amenazas apuntan cada vez más a las capas de control industrial. Los proveedores ahora agrupan la microsegmentación de redes, la gobernanza de identidades y el cifrado en ofertas llave en mano que se integran directamente con los historiadores en tiempo real. La correlación de eventos habilitada por IA acorta los ciclos de detección a respuesta de horas a minutos, protegiendo las operaciones críticas para los ingresos. Este nexo de capacidad de procesamiento escalable y seguridad sólida está orientando los presupuestos tecnológicos hacia plataformas gestionadas, reforzando así la trayectoria definida por software del mercado de servicios de campos petrolíferos digitales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

El liderazgo de América del Norte se deriva de la escala de sus recursos no convencionales, la alta densidad de sensores avanzados y los incentivos regulatorios para el monitoreo de metano. Los sistemas de plataformas automatizadas de Nabors mejoraron las tasas de penetración de perforación en un 30% y redujeron significativamente las hojas de deslizamiento, estableciendo el estándar para la captura de datos de alta frecuencia. Canadá extiende la adopción digital a las arenas petrolíferas, utilizando análisis hiperespectral para monitorear estanques de relaves y cumplir con los límites emergentes de metano, mientras que México prueba la geonavegación habilitada por IA en bloques de aguas profundas de la Cuenca de Campos. Los informes obligatorios bajo el programa de superemisores de la Agencia de Protección Ambiental de EE. UU. instan a los operadores a adoptar la vigilancia continua de metano y los gemelos digitales que identifican fugas en cuestión de minutos.

La región de Asia-Pacífico está emergiendo como el mercado de más rápido crecimiento para los servicios de campos petrolíferos digitales. Los proyectos piloto de perforación inteligente de China han reducido los tiempos de ciclo de perforación direccional en porcentajes de dos dígitos, respaldados por financiamiento nacional para grupos de supercomputadoras. Las empresas upstream de India están invirtiendo en vigilancia de producción alojada en la nube, mientras que las principales empresas japonesas están probando robots de inspección remota en activos costa afuera maduros. Los Emiratos Árabes Unidos y Arabia Saudita despliegan redes privadas de 5G que transmiten datos de pozos en tiempo inferior a un segundo a motores de IA centralizados, lo que permite la optimización autónoma de la elevación por gas a escala.

Europa se apoya en herramientas digitales para cumplir sus objetivos de descarbonización. Las plataformas del Mar del Norte de Equinor utilizan robots de inspección autónomos conectados a centros de fusión de datos desarrollados por Cognite, lo que resulta en una reducción de los días de tripulación costa afuera y las emisiones asociadas. El monitoreo de captura de carbono depende de gemelos digitales del subsuelo que rastrean la migración de penachos y garantizan la integridad del pozo en tiempo real. América del Sur aprovecha la transferencia de tecnología desde América del Norte, con los operadores de la Cuenca Neuquén de Argentina desplegando análisis de borde para enfrentar los desafíos de arena y corte de agua. Oriente Medio y África se centran en la digitalización de campos maduros: la solución RoboWell de ADNOC regula de forma autónoma la elevación por gas para mantener rendimientos de barriles de cinco cifras, mientras que Nigeria pilota análisis de perforación basados en la nube para abordar los yacimientos de difícil acceso del delta.

Panorama competitivo

La competencia en el mercado de servicios de campos petrolíferos digitales se intensifica a medida que los gigantes tradicionales de servicios convergen con especialistas en automatización y empresas de software puro. La adquisición de ChampionX por parte de SLB en 2025 por USD 7.100 millones creó la cartera de soluciones de producción integrada más grande del sector y se proyecta que genere USD 400 millones en sinergias antes de impuestos en tres años. Halliburton avanza en su suite de fracturación inteligente mediante terminaciones de bucle cerrado que ajustan automáticamente la entrega de energía; su producto OCTIV Auto Frac ya ha ejecutado miles de decisiones autónomas por etapa en proyectos piloto en Colorado. Baker Hughes se centra en la electrificación y los sistemas de producción con IA integrada, lanzando la cementación eléctrica Hummingbird y las válvulas de intervalo SureCONTROL Plus que reducen las emisiones y el tiempo de inactividad.

Los proveedores de automatización industrial, como Emerson, Honeywell y Siemens, están defendiendo sus posiciones de mercado al integrar controladores de procesos avanzados con paquetes de IA de borde. El Proyecto Beyond de Emerson vincula capas de control dispares en un entorno unificado definido por software respaldado por seguridad de confianza cero, orientado a actualizaciones de campos maduros donde los sistemas heredados dificultan el análisis. Los especialistas en plataformas de datos Cognite, AVEVA y AspenTech compiten con APIs abiertas que permiten a los productores construir canalizaciones de aprendizaje automático personalizadas sin rediseñar los modelos de datos subyacentes. Las empresas emergentes de robótica forman alianzas con actores establecidos. La asociación de Rockwell Automation con Taurob para robots de inspección certificados ATEX demuestra cómo una capacidad de nicho puede desbloquear oportunidades de mercado más amplias. En general, los proveedores que pueden combinar un profundo conocimiento del dominio con IA de vanguardia están mejor posicionados para capturar un mercado que avanza hacia operaciones autónomas y modelos comerciales de pago por uso.

Líderes de la industria de servicios de campos petrolíferos digitales

Halliburton Company

Baker Hughes Company

Emerson Electric Co.

Weatherford International PLC

Schlumberger Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Chevron y Halliburton ejecutaron fracturación hidráulica inteligente en Colorado utilizando ZEUS IQ y OCTIV Auto Frac, permitiendo la retroalimentación de terminaciones en tiempo real y ajustes autónomos.

- Mayo de 2025: Emerson lanzó el Proyecto Beyond, una plataforma de operaciones definida por software que integra control, datos, ciberseguridad e IA para modernizar la automatización industrial.

- Abril de 2025: SLB y Shell acordaron globalizar los flujos de trabajo de Petrel en estándares conformes con OSDU, acelerando la interpretación del subsuelo en 30 países.

- Abril de 2025: Baker Hughes presentó Hummingbird, un sistema de cementación totalmente eléctrico, válvulas de intervalo SureCONTROL Plus y un sistema de producción submarina totalmente eléctrico para reducir las emisiones y los costos de mantenimiento.

Alcance del informe global del mercado de servicios de campos petrolíferos digitales

El informe del mercado de servicios de campos petrolíferos digitales incluye:

| Optimización de yacimientos |

| Optimización de producción |

| Optimización de perforación |

| Otros procesos |

| Sensores IoT y dispositivos de borde |

| IA y aprendizaje automático |

| Gemelo digital |

| Macrodatos y plataformas de análisis avanzado |

| Nube y ciberseguridad |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Noruega | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por tipo de proceso | Optimización de yacimientos | |

| Optimización de producción | ||

| Optimización de perforación | ||

| Otros procesos | ||

| Por tecnología | Sensores IoT y dispositivos de borde | |

| IA y aprendizaje automático | ||

| Gemelo digital | ||

| Macrodatos y plataformas de análisis avanzado | ||

| Nube y ciberseguridad | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Noruega | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño proyectado del mercado de servicios de campos petrolíferos digitales para 2031?

Se prevé que el mercado alcance USD 43.370 millones en 2031 con una CAGR del 5,63% durante el período 2026-2031.

¿Cuál es el segmento de proceso que se expande más rápidamente?

Se espera que la optimización de producción registre la CAGR más rápida del 6,18% hasta 2031, lo que refleja la creciente inversión en la maximización del rendimiento de los activos.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las estrategias gubernamentales de IA, el financiamiento nacional para infraestructura digital y los programas de automatización a gran escala, como la iniciativa de USD 920 millones de ADNOC, aceleran la adopción.

¿Cómo influyen las preocupaciones de ciberseguridad en las decisiones de compra?

Los operadores exigen cada vez más plataformas en la nube de confianza cero y redes de tecnología operativa microsegmentadas, lo que impulsa el crecimiento en el segmento de tecnología de nube y ciberseguridad.

¿Qué impacto tendrá el acuerdo SLB-ChampionX en la dinámica competitiva?

La fusión crea la cartera de soluciones de producción integrada más grande y se proyecta que genere USD 400 millones en sinergias anuales, intensificando la competencia entre los principales prestadores de servicios.

¿Cómo mejora el mantenimiento predictivo el tiempo de actividad de las bombas electrosumergibles?

Los modelos de IA de borde analizan firmas de vibración y eléctricas para pronosticar fallos con hasta 12 días de anticipación, permitiendo intervenciones planificadas que evitan la producción diferida.

Última actualización de la página el: