Tamaño y Participación del Mercado de Árboles de Navidad

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.27% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Medio Oriente y África |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Árboles de Navidad por Mordor Intelligence

Se espera que el tamaño del mercado de árboles de navidad crezca de USD 6,32 mil millones en 2025 a USD 6,59 mil millones en 2026 y se prevé que alcance USD 8,12 mil millones para 2031 a una CAGR del 4,27% durante 2026-2031.

La demanda sostenida proviene de una nueva oleada de decisiones de inversión final (FID) en aguas profundas y ultraprofundas, una adopción más amplia de controles submarinos habilitados por IA y la gradual estandarización de diseños de árboles modulares e híbridos. Los operadores están redirigiendo capital hacia yacimientos de alta presión, donde los sistemas de 20.000 psi desbloquean recursos que antes se consideraban antieconómicos. Al mismo tiempo, los crecientes proyectos de captura y almacenamiento de carbono (CCS) amplían el rango de aplicación de la tecnología de árboles de navidad, convirtiendo pozos heredados en activos duales de inyección de hidrocarburos y CO₂. La fricción en la cadena de suministro para forjas de alta integridad y las oscilaciones del precio del crudo por encima de USD 15/bbl siguen siendo los principales vientos en contra, pero el cambio subyacente hacia conexiones submarinas y la optimización de campos maduros continúa aislando al mercado de árboles de navidad de la volatilidad más amplia del ciclo energético.

Conclusiones Clave del Informe

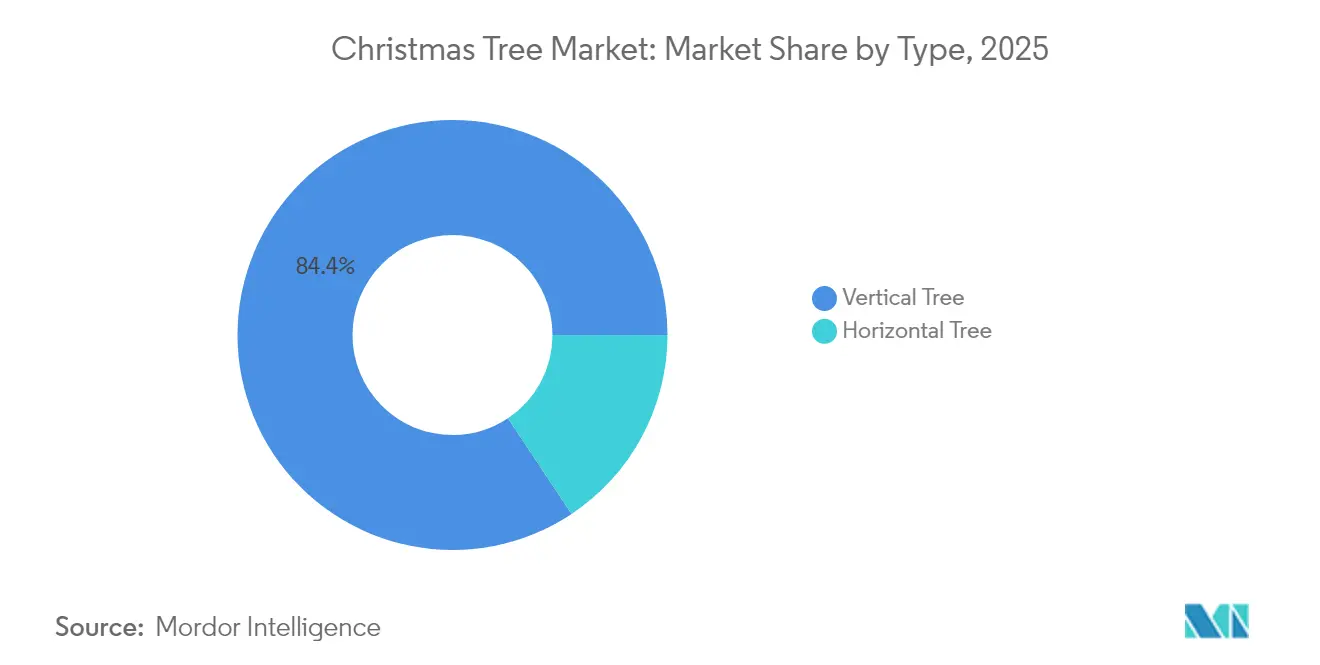

- Por tipo, los árboles verticales capturaron el 84,35% de la participación del mercado de árboles de navidad en 2025, mientras que se proyecta que los árboles horizontales se expandan a una CAGR del 4,85% hasta 2031.

- Por ubicación de despliegue, los sistemas terrestres representaron el 76,45% de la participación del tamaño del mercado de árboles de navidad en 2025, mientras que se prevé que las instalaciones marinas crezcan a una CAGR del 5,82%.

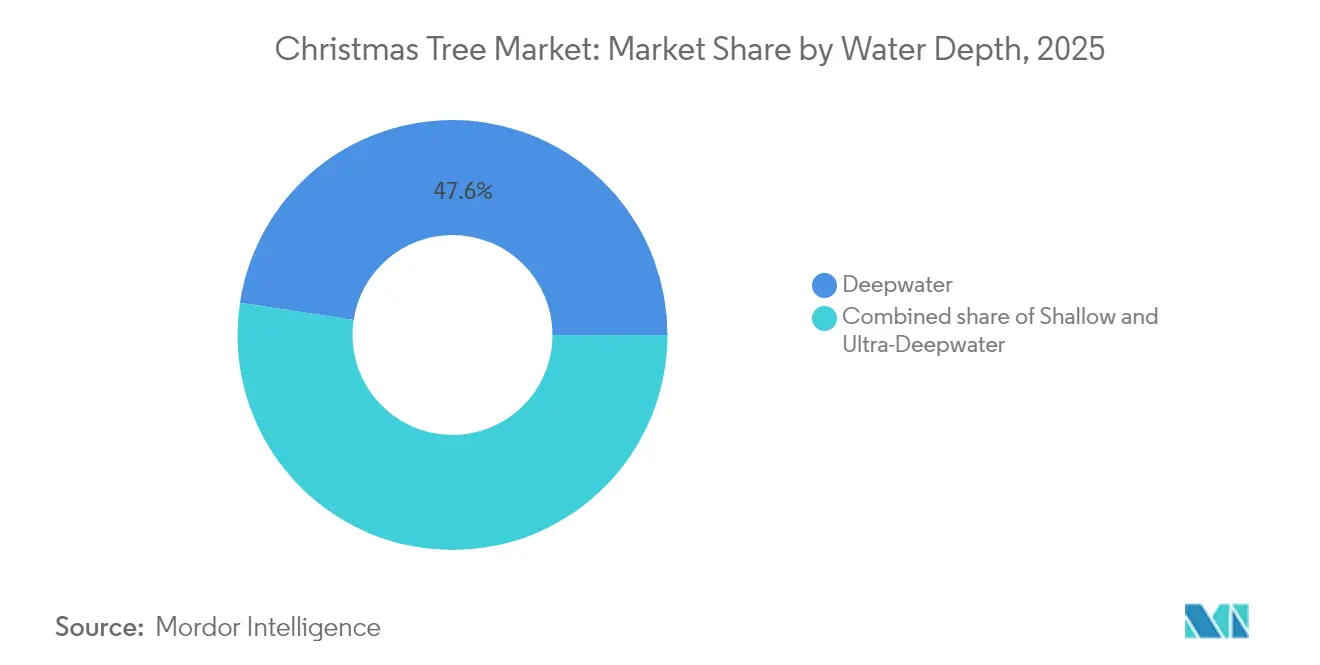

- Por profundidad del agua, las instalaciones en aguas profundas representaron el 47,60% del tamaño del mercado de árboles de navidad en 2025; se prevé que el segmento de aguas ultraprofundas aumente a una CAGR del 5,75% hasta 2031.

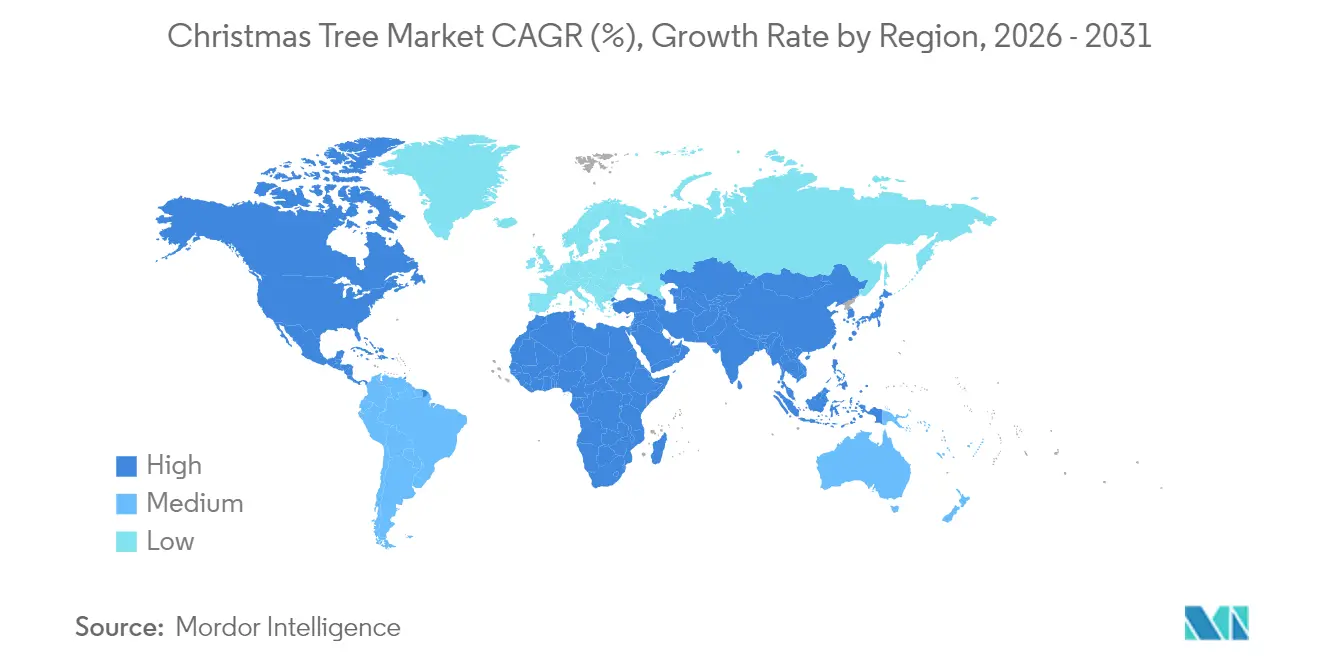

- Por geografía, la región de Oriente Medio y África representó el 42,65% de la participación del mercado de árboles de navidad en 2025 y se espera que mantenga una CAGR del 4,82% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Árboles de Navidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El resurgimiento de FID en aguas profundas impulsa la demanda de árboles de navidad | +1.20% | Golfo de México, Cuenca Santos de Brasil, África Occidental | Mediano plazo (2-4 años) |

| Integración de hardware submarino y controles impulsados por IA | +0.80% | Centros tecnológicos de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cartera de proyectos pre-sal ultraprofundos de América Latina | +0.90% | América del Sur (Brasil, Argentina, Colombia) | Mediano plazo (2-4 años) |

| CCS y conexiones submarinas que reutilizan pozos existentes | +0.50% | Mar del Norte, Golfo de México, global | Largo plazo (≥ 4 años) |

| Los diseños de árboles "híbridos" modulares estandarizados reducen el CAPEX | +0.70% | Brasil, Noruega, Mar del Norte del Reino Unido | Corto plazo (≤ 2 años) |

| Mandatos de contenido local de empresas petroleras nacionales | +0.40% | Oriente Medio, África, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Resurgimiento de FID en Aguas Profundas Impulsa la Demanda de Árboles de Navidad

Las decisiones de inversión final para proyectos en aguas profundas se aceleraron en 2024, encabezadas por el proyecto Kaskida de BP (USD 5 mil millones, seis pozos de 20 ksi, 80.000 bpd desde 2029).[1] GranMorgu de TotalEnergies en Surinam (USD 10,5 mil millones, 220.000 bpd)[2] y Gato do Mato de Shell en Brasil (120.000 bpd) subrayan la escala del capital sancionado. Estos proyectos canalizan más de USD 20 mil millones hacia hardware submarino durante los próximos cinco años, impulsando directamente la demanda en el mercado de árboles de navidad. La disposición de los operadores a adoptar diseños de 20 ksi señala confianza en las tecnologías de perforación que reducen el costo del ciclo de vida por barril, reforzando una cartera de pedidos plurianual para árboles de alta especificación.

Integración de Hardware Submarino y Controles Impulsados por IA

Las plataformas de inteligencia artificial ahora monitorean posiciones de válvulas, caudales y anomalías de presión en tiempo real, proporcionando mantenimiento predictivo que reduce el tiempo de inactividad no planificado. ADNOC generó USD 500 millones en valor a partir de la IA en 2023, al tiempo que redujo las emisiones de CO₂. Los esquemas de control sin umbilical reducen aún más el capex en entornos de aguas ultraprofundas donde los umbilicales tradicionales son prohibitivos en términos de costos. Los centros de operaciones remotas supervisan múltiples pozos, reduciendo las necesidades de personal en alta mar y mejorando los resultados de seguridad. Los algoritmos de aprendizaje automático refinan los ajustes de las válvulas de estrangulamiento para maximizar el agotamiento del yacimiento, prolongando la vida útil del equipo. Estas capacidades posicionan a los árboles habilitados por IA como infraestructura central para nuevos desarrollos en alta mar donde la profundidad extrema o los desafíos climáticos requieren intervención manual.

Cartera de Proyectos Pre-Sal Ultraprofundos de América Latina

Petrobras planea 280 nuevos pozos para 2028 y ha contratado los FPSO P-84 y P-85, cada uno con una capacidad de 225.000 bpd. El alto contenido de CO₂ en el pre-sal exige aleaciones resistentes a la corrosión y sellados avanzados, fomentando la innovación en ciencia de materiales. Las extensiones marinas de Vaca Muerta en Argentina y la acreage del Caribe de Colombia añaden potencial a largo plazo, aunque Brasil sigue siendo el mercado ancla. Las normas de contenido local que exigen entre un 20 y un 25% de abastecimiento nacional obligan a los proveedores a formar empresas conjuntas o licenciar tecnología, reconfigurando las cadenas de suministro en todo el Cono Sur.

CCS y Conexiones Submarinas que Reutilizan Pozos Existentes

El proyecto Northern Lights de Equinor ilustra cómo los árboles de inyección de CO₂ dedicados pueden coexistir con la producción de hidrocarburos en infraestructura compartida. Las técnicas de espuma de CO₂ supercrítico mejoran la recuperación de petróleo al tiempo que almacenan carbono, lo que requiere bloques de válvulas de doble propósito y elastómeros especializados. Las conexiones de campos maduros extienden la vida útil del campo a una fracción del capex de campo nuevo, ya que los operadores reutilizan las instalaciones anfitrionas y reconfiguran los árboles existentes para la recuperación secundaria o terciaria. Dichos despliegues híbridos refuerzan el mercado de árboles de navidad al abrir nuevos canales de ingresos vinculados a la agenda de transición energética.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cuellos de botella en la cadena de suministro para forjas de alta integridad | -0.60% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| La volatilidad del Brent > USD 15/bbl desincentiva los FID de largo ciclo | -0.90% | Global | Mediano plazo (2-4 años) |

| Creciente escrutinio de los inversores sobre las emisiones de Alcance 1 | -0.40% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| La disponibilidad limitada de plataformas impulsa la inflación de las tarifas diarias | -0.70% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Cadena de Suministro para Forjas de Alta Integridad

Las forjas críticas fabricadas con aleaciones AerMet 100 o MP35N enfrentan plazos de entrega de 12 a 18 meses, ya que solo un puñado de fundiciones cumple con los estándares requeridos de ensayos no destructivos. Los mayores volúmenes de hardware de 20 ksi agravan la escasez porque las forjas deben soportar presiones ultraaltas sin agrietamiento por tensión inducida por hidrógeno. Con adjudicaciones de contratos EPC en alta mar que superaron los USD 52 mil millones en 2024, la demanda de componentes supera la capacidad calificada. Por lo tanto, los operadores están asegurando los artículos de largo plazo de entrega con mayor anticipación, lo que aumenta la complejidad de la planificación de proyectos.

La Volatilidad del Brent por Encima de USD 15/bbl Desincentiva los FID de Largo Ciclo

Las oscilaciones de precios de USD 66 a USD 81 entre 2024 y 2026 nublan la economía de los proyectos en aguas profundas que típicamente requieren puntos de equilibrio de USD 60-70. La investigación que vincula la incertidumbre de las tasas de interés con la varianza futura del precio del petróleo aumenta la cautela en las salas de juntas. Si bien los recortes de la OPEP+ apuntan a estabilizar el mercado, persisten los riesgos de cumplimiento, lo que lleva a algunos operadores a diferir los FID y moderar los pedidos a corto plazo en el mercado de árboles de navidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Árboles Verticales Dominan a Pesar de la Innovación Horizontal

Los sistemas verticales, durante mucho tiempo el estándar predeterminado de la industria, mantuvieron una participación del 84,35% en el mercado de árboles de navidad en 2025. Su compatibilidad con cabezales de pozo heredados y décadas de datos operativos acumulados sustentan la demanda sostenida. Por el contrario, las unidades horizontales están ganando terreno en pozos de alta intervención donde la recuperación de bombas de cavidad progresiva es frecuente, lo que se traduce en una perspectiva de CAGR del 4,85%. El tamaño del mercado de árboles de navidad para sistemas verticales está previsto que alcance USD 6,83 mil millones para 2031, mientras que las configuraciones horizontales, aunque más pequeñas, están avanzando hacia ventanas de servicio de mayor presión que antes estaban limitadas a los diseños verticales.

La I+D en curso introduce arquitecturas "híbridas" que combinan perfiles de cabeza de tubería vertical con bloques de válvulas horizontales. Por ejemplo, el diseño monobore de OneSubsea agiliza el tiempo de terminación para operadores como BP y TotalEnergies. Los árboles de carrete, que incorporan válvulas de montaje lateral, permiten intervenciones sin retirar completamente el árbol y sirven como puente tecnológico entre las formas tradicionales. La interacción entre la fiabilidad probada en campo y la eficiencia de intervención mantiene ambos diseños relevantes y aumenta las opciones para los usuarios finales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Ubicación de Despliegue: Estabilidad Terrestre frente al Crecimiento Marino

Las instalaciones terrestres mantienen una participación del 76,45% en el tamaño del mercado de árboles de navidad, beneficiándose de la infraestructura madura y la menor complejidad logística. Los yacimientos de petróleo de esquisto y gas de lutita en América del Norte continúan solicitando árboles programables avanzados que replican la sofisticación del control digital marino. Sin embargo, los pedidos en alta mar están preparados para una CAGR del 5,82% a medida que las conexiones submarinas a centros existentes, como Cambo de Ithaca Energy en el Mar del Norte del Reino Unido, se vuelven competitivas en costos.

Los proyectos en aguas profundas en China y el Sudeste Asiático destacan el potencial marino: el primer árbol submarino doméstico del país, con un peso de 22 t y una capacidad nominal de 17 MPa, entró en servicio en 2024. Las ganancias en alta mar también reflejan los esquemas de CCS donde los yacimientos agotados se encuentran debajo de plataformas ya conectadas para operaciones submarinas, integrando aún más la gestión del carbono en el mercado principal de árboles de navidad.

Por Profundidad del Agua: Liderazgo en Aguas Profundas en Medio de la Aceleración en Aguas Ultraprofundas

Los pozos en aguas profundas entre 300 m y 1.500 m comprenden el 47,60% del tamaño del mercado de árboles de navidad y continuarán absorbiendo la mayor parte del capex hasta 2031. Su popularidad se basa en un equilibrio entre el riesgo técnico manejable y los tamaños de reservas atractivos. Las aguas ultraprofundas (por encima de 1.500 m) se están expandiendo más rápido a una CAGR del 5,75%, impulsadas por el pre-sal de Brasil, las cuencas emergentes de Surinam y los prospectos de alta presión en el Golfo de EE. UU. como Kaskida.

Los programas de aguas ultraprofundas dependen de envolventes de presión de 20 ksi y selecciones de aleaciones más exóticas. La adopción de árboles horizontales es particularmente activa en la industria de árboles de navidad porque las huellas más pequeñas simplifican la instalación desde embarcaciones con posicionamiento dinámico. Los campos maduros en aguas poco profundas siguen siendo relevantes, principalmente a través de conexiones de recuperación mejorada que actualizan los árboles verticales existentes a los estándares API actuales, aprovechando la comunidad de piezas para mantener económicas las modernizaciones de los sistemas de control.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La región de Oriente Medio y África domina el mercado de árboles de navidad con una participación del 42,65% en 2025 y mantiene una trayectoria de crecimiento del 4,82% hasta 2031. Las empresas petroleras nacionales del Golfo Arábigo impulsan las recompletaciones de campos maduros, mientras que los hallazgos fronterizos de África Occidental, especialmente en Namibia, insertan nueva demanda de campos nuevos. Los estatutos de contenido local del 20-25% obligan a los fabricantes de equipos originales globales a asociarse con talleres regionales, acelerando la transferencia de habilidades y fomentando una cadena de suministro incipiente que, con el tiempo, se espera que modere los costos de entrega.

América del Norte ancla una porción considerable del gasto a través de la actividad en aguas profundas del Golfo de México. Proyectos como los programas Paleogene de 20 ksi de BP y Trion de México, donde Woodside Energy eligió los sistemas de cabezal de pozo de Dril-Quip, destacan el apetito de la región por árboles de alta presión. El mar abierto atlántico de Canadá añade volúmenes de nicho, mientras que las cuencas de esquisto de EE. UU. mantienen elevados los volúmenes terrestres a pesar de las oscilaciones de precios. Los permisos ambientales siguen siendo estrictos, lo que impulsa a los operadores hacia árboles con sensores de detección de fugas integrados y perfiles de emisiones fugitivas más bajos.

América del Sur es el motor de crecimiento gracias al programa de 280 pozos de Petrobras y la construcción de FPSO capaces de 225.000 bpd cada uno. El énfasis en la metalurgia resistente a la corrosión y los conectores estandarizados define las especificaciones de adquisición en toda la región. Europa mantiene pedidos constantes en el Mar del Norte, ahora cada vez más vinculados a iniciativas de CCS como Northern Lights, mientras que Asia-Pacífico amplía el mapa con proyectos filipinos, malayos e indonesios que exploran aguas más profundas. En conjunto, estas tendencias diversifican los flujos de ingresos, reduciendo la dependencia excesiva de cualquier cuenca individual y promoviendo la resiliencia en todo el mercado de árboles de navidad.

Panorama regulatorio

En Estados Unidos, los requisitos de seguridad e integridad de barreras submarinas y de cabezales de pozo establecidos en 30 CFR Part 250 Subpart H orientan la aceptación de equipos en la Plataforma Continental Exterior, y los reguladores exigen la presentación de permisos y la verificación de barreras para los componentes críticos de control de pozos. La Bureau of Safety and Environmental Enforcement (BSEE) finalizó una norma HPHT (89 FR 70732) que entró en vigor en 2024, endureciendo las expectativas de rendimiento y diseño para los equipos utilizados en entornos HPHT.

A nivel mundial, la conformidad con normas técnicas ampliamente adoptadas respalda las vías de adquisición y aprobación. API Spec 17D es una referencia clave para el diseño de cabezales de pozo y árboles submarinos, con el Addendum 2 que entra en vigor en 2025, mientras que API Spec 6A sigue siendo central para los equipos de cabezales y árboles utilizados en proyectos terrestres y marinos. La norma ISO 10423:2022 también respalda la alineación internacional en los requisitos de cabezales y árboles, y la supervisión en el mar del Norte continúa enfatizando las decisiones de consentimiento ambiental y de seguridad, reforzando las expectativas de prevención de fugas e integridad del ciclo de vida para los sistemas de árboles instalados.

Panorama Competitivo

La industria de árboles de navidad exhibe una concentración moderada, con TechnipFMC, SLB OneSubsea, Baker Hughes y Aker Solutions a la cabeza. La consolidación propuesta, concretamente la fusión Saipem-Subsea7 en "Saipem7" con una cartera de pedidos de EUR 43 mil millones, añadiría escala y ampliaría la profundidad del servicio desde petróleo y gas hasta CCS y energías renovables.[4]Saipem, "Esquema de Fusión Saipem-Subsea7," saipem.com La adquisición de acciones de ChampionX por parte de SLB introduce sinergias de productos químicos de producción y elevación artificial valoradas en USD 400 millones anuales.[5]SLB, "Detalles de la Adquisición de ChampionX," slb.com

La tecnología sigue siendo el principal diferenciador. Las alianzas integradas como la Alianza de Integración Submarina (SLB y Subsea7) ofrecen alcances de ingeniería, adquisición, construcción e instalación (EPCI) agrupados, reduciendo el riesgo de interfaz con el cliente. Las líneas de árboles modulares en la industria de árboles de navidad, como Aptara de Baker Hughes, acortan los ciclos de fabricación e invitan a la estandarización, mientras que el concepto "totalmente eléctrico" de Aker apunta a eliminar el riesgo de fugas hidráulicas. Los competidores regionales emergen donde las normas de contenido local erigen barreras protectoras, conquistando una participación en nichos de ensamblaje y servicio.

Las oportunidades de espacio en blanco se encuentran en árboles específicos para CCS, interfaces de almacenamiento de energía submarina y configuraciones híbridas de producción-inyección diseñadas para campos en etapa tardía. Los fabricantes de equipos originales establecidos aprovechan sus extensas bases instaladas y carteras de servicios de ciclo de vida para proteger su participación, pero los actores regionales ágiles aún pueden penetrar a través de ofertas especializadas vinculadas a regulaciones locales. En consecuencia, la intensidad competitiva está destinada a aumentar a medida que la descarbonización amplía la definición de los mercados direccionables para el mercado de árboles de navidad.

Líderes de la Industria de Árboles de Navidad

TechnipFMC

SLB (OneSubsea/Cameron)

Baker Hughes

Aker Solutions

Dril-Quip

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los desarrollos de conexión submarina estandarizados y los modelos de entrega repetibles reducen el tiempo de ingeniería e integración para los operadores. En julio de 2026, Equinor adjudicó contratos por un total de aproximadamente NOK 6.000 millones para proyectos de conexión submarina en la Plataforma Continental Noruega, y SLB OneSubsea también recibió adjudicaciones vinculadas a la actividad de conexión submarina de Equinor. Eni Baleine Fase 3, en aguas de Côte d'Ivoire, recibió una adjudicación EPC en julio de 2026 que cubre sistemas de producción submarina, incluidos árboles para 13 pozos.

El espacio en blanco impulsado por la tecnología se está ampliando en torno a la electrificación y las vías de modernización centradas en la fiabilidad, las emisiones y los costos de intervención. El avance de la demostración al despliegue de conceptos de producción submarina totalmente eléctricos respalda la demanda de accionamiento eléctrico, diagnósticos digitales y controles simplificados, incluidas soluciones adaptables diseñadas para extender la vida útil de las flotas de árboles hidráulicos instalados sin necesidad de una extracción completa. Petrobras Sepia 2 (17 pozos bajo una adjudicación SURF de Subsea 7 en abril de 2026) refuerza el alcance abordable para árboles y componentes asociados de plazo de entrega largo, al tiempo que fomenta la entrega local y aborda los cuellos de botella en forjado y aleaciones.

Desarrollos recientes del sector

- Mayo de 2026: TechnipFMC y TotalEnergies completaron las pruebas de apilamiento e integración de sistemas para unidades de árboles de producción en aguas someras destinadas al proyecto GranMorgu de TotalEnergies, frente a las costas de Surinam. Este hito reduce el riesgo de integración antes del despliegue y respalda cronogramas de entrega más rápidos para sistemas de producción submarina estandarizados en cuencas emergentes.

- Octubre de 2025: SLB OneSubsea obtuvo contratos de PTTEP para suministrar sistemas de producción submarina, incluidos árboles submarinos horizontales, para campos de gas en aguas profundas frente a Malasia (Alum, Bemban, Permai) y el campo petrolífero Kikeh. Estas adjudicaciones refuerzan el posicionamiento del proveedor en aguas profundas de Asia-Pacífico y aumentan la demanda de paquetes de árboles submarinos y de control de alta integración.

- Septiembre de 2024: SLB OneSubsea firmó contratos con Petrobras para suministrar 19 árboles de Navidad submarinos para los campos Sepia y Atapu en Brasil. El pedido de múltiples unidades subraya la inversión continua en los desarrollos del presal y respalda la cartera de pedidos de árboles de alta especificación adaptados a las condiciones operativas de aguas profundas de Brasil.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de árboles de Navidad se define como los ingresos generados por la venta de árboles de Navidad utilizados para decoración estacional, abarcando tanto árboles naturales como artificiales en las principales geografías.

Exclusiones del alcance: excluimos adornos, soportes para árboles, luces y otras decoraciones adicionales que se compran por separado del árbol en sí.

Descripción general de la segmentación

- Por Tipo

- Árbol Horizontal

- Árbol Vertical

- Por Ubicación de Despliegue

- Terrestre

- Marino

- Por Profundidad del Agua

- Aguas Poco Profundas (Por Debajo de 300 m)

- Aguas Profundas (300 a 1500 m)

- Aguas Ultraprofundas (Por Encima de 1500 m)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para construir la comprensión de base, comenzamos con fuentes públicas sin muro de pago que pueden explicar la estacionalidad, el gasto de los hogares, los flujos comerciales y cómo se mueven las ventas de árboles entre países. Las fuentes utilizadas incluyen elementos como los conjuntos de datos minoristas de la Oficina del Censo de EE. UU., las estadísticas comerciales de la Comisión de Comercio Internacional de EE. UU., las actualizaciones del USDA sobre granjas de árboles y cultivos relacionados, las series de comercio minorista y comercio de Eurostat, y los indicadores forestales y de uso del suelo de la FAO.

Después de eso, nos basamos en lecturas secundarias para traducir esas señales macro en datos de mercado. Esto incluyó informes anuales y presentaciones para inversores de grandes vendedores y distribuidores, sitios web de asociaciones de cultivadores y minoristas de festividades, y cobertura de prensa confiable sobre precios y escasez durante la temporada. En algunos casos, una suscripción paga para datos financieros de empresas e inteligencia de noticias nos ayudó a verificar los desgloses de ingresos y confirmar movimientos de expansión. También utilizamos selectivamente una base de datos de importación-exportación a nivel de envíos para validar los flujos de entrada de árboles artificiales. Estas fuentes documentales no son exhaustivas, y utilizamos referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba el modelo documental frente al comportamiento real del mercado, especialmente en torno a los precios de venta promedio, la combinación de canales y cómo cambia la demanda entre árboles naturales y artificiales. Hablamos con una combinación de cultivadores, importadores, mayoristas, minoristas y compradores comerciales en América, EMEA y Asia-Pacífico, y utilizamos esa información para corregir supuestos antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos ejecutivos: 12% | Asia-Pacífico: 49% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 30% | EMEA: 33% |

| Actores más pequeños: 19% | Gerentes: 58% | América: 18% |

Dimensionamiento y pronóstico del mercado

La lógica central de dimensionamiento utiliza una construcción de arriba hacia abajo que reconstruye la demanda a partir del grupo de compradores estacionales y los patrones de gasto minorista, y luego divide el resultado en árboles naturales y artificiales utilizando señales de adopción recopiladas en entrevistas. Una vez que se forma el valor principal, lo corroboramos con verificaciones selectivas de abajo hacia arriba, incluidos cálculos de precio por volumen muestreados de minoristas, verificaciones de canal sobre precios promocionales, y estimaciones de rendimiento de importadores y mayoristas. Cuando las comparaciones muestran brechas, ajustamos los insumos del modelo en consecuencia.

Los insumos utilizados en el modelo incluyen las tendencias de ventas unitarias de la temporada festiva, las bandas de precios por altura del árbol y conjuntos de características (por ejemplo, con luces preinstaladas frente a sin luces), la proporción que se mueve a través del comercio minorista en línea frente al físico, la intensidad de importación de árboles artificiales, y los efectos climáticos o de suministro que pueden restringir la disponibilidad de árboles naturales en las principales zonas productoras. Cuando faltan indicadores directos de unidades para un país, manejamos la brecha utilizando relaciones de proxy con el número de hogares, la urbanización y perfiles de gasto estacional comparables, seguido de una verificación de razonabilidad a partir de entrevistas locales.

Para el pronóstico, nos basamos principalmente en el análisis de escenarios porque este mercado puede cambiar rápidamente debido a shocks estacionales breves y al calendario de promociones, y porque el equilibrio entre árboles artificiales y naturales puede cambiar rápidamente en algunos años. Los escenarios se anclan a la progresión de precios esperada, la expansión de canales y las expectativas basadas en entrevistas sobre las preferencias de los consumidores y la planificación de inventarios, de modo que la trayectoria de crecimiento se mantenga explicable y repetible.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples pasadas que comparan los totales del modelo con señales independientes, incluidos los patrones de ventas estacionales minoristas, los movimientos de importación de árboles artificiales y la exposición a ingresos declarada por los principales participantes. Cuando una variación parece demasiado grande, revisamos los supuestos, verificamos nuevamente las conversiones de moneda y el momento temporal, y volvemos a contactar a encuestados seleccionados para confirmar si el cambio es real o un desajuste temporal.

Antes de la aprobación final, otro analista revisa el archivo para detectar errores de entrada y tasas de crecimiento inconsistentes entre regiones. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como interrupciones inusuales del suministro o grandes cambios de precios. Justo antes de la entrega, se completa una última revisión para que los clientes reciban la visión más actualizada.

Tamaño del mercado de árboles de Navidad de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para árboles de Navidad pueden parecer muy dispares porque el alcance puede cambiar entre una visión solo natural, solo artificial o combinada, y porque algunas estimaciones incluyen elementos decorativos festivos adyacentes. El año elegido para la cifra base también importa, ya que se trata de un mercado estacional, y un supuesto de precios diferente para las promociones de temporada alta puede cambiar el valor final.

Otra brecha común proviene de cómo se tratan los canales. Los precios en línea y las compras comerciales al por mayor pueden mover los precios de venta promedio en direcciones diferentes. Algunas fuentes también se apoyan en un único año base y trasladan una tasa de crecimiento uniforme, incluso cuando la escasez de suministro vinculada al clima o las fluctuaciones en el costo de importación cambian el resultado de la temporada. Si el momento de la conversión de moneda no está alineado con la temporada de ventas, la cifra en USD puede desviarse.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,59 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 4,91 mil millones de USD (2025) | Utiliza un año base anterior y pone más énfasis en una visión combinada de árboles naturales y artificiales con menciones de uso final más amplias, lo que puede cambiar las ponderaciones de precios y canales frente a una construcción de venta específica de temporada. |

| Editorial de Investigación del Sector B | 3,79 mil millones de USD (2024) | Informa una base de 2024 y presenta un amplio conjunto de segmentación, pero el resumen público no muestra la lógica exacta de precio por altura ni cómo se maneja el descuento de temporada alta, lo que puede comprimir el resultado del valor. |

La dispersión se explica principalmente por la elección del año base, qué se cuenta junto con la compra del árbol, y cómo se traslada la combinación de precios y canales a lo largo del pico estacional. Algunas estimaciones parecen incluir un marco minorista más amplio. Para Mordor Intelligence, solo se contabilizan los ingresos por árboles, y los precios están alineados con la temporada de ventas mediante verificaciones por entrevistas que mantienen los totales vinculados a un comportamiento realista de unidades y canales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de árboles de navidad?

El tamaño del mercado de árboles de navidad es de USD 6,59 mil millones en 2026 y se prevé que alcance USD 8,12 mil millones para 2031.

¿Qué segmento tiene la mayor participación en el mercado de árboles de navidad?

Los sistemas de árboles verticales dominan con el 84,35% de la participación del mercado de árboles de navidad en 2025.

¿Qué tan rápido está creciendo la porción marina del mercado de árboles de navidad?

Se proyecta que las instalaciones marinas se expandan a una CAGR del 5,82% hasta 2031 a medida que los proyectos en aguas profundas se aceleran.

¿Por qué son importantes los controles habilitados por IA para los sistemas de árboles de navidad?

Las plataformas de IA ofrecen mantenimiento predictivo, reducen los requisitos de personal y aumentan la eficiencia de producción, apoyando el ahorro de costos a largo plazo.

¿Qué región lidera la demanda global?

La región de Oriente Medio y África representa el 42,65% de la demanda de 2025 y está previsto que crezca a una CAGR del 4,82% hasta 2031.

Última actualización de la página el: