Tamaño y participación del mercado de arte fino en línea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

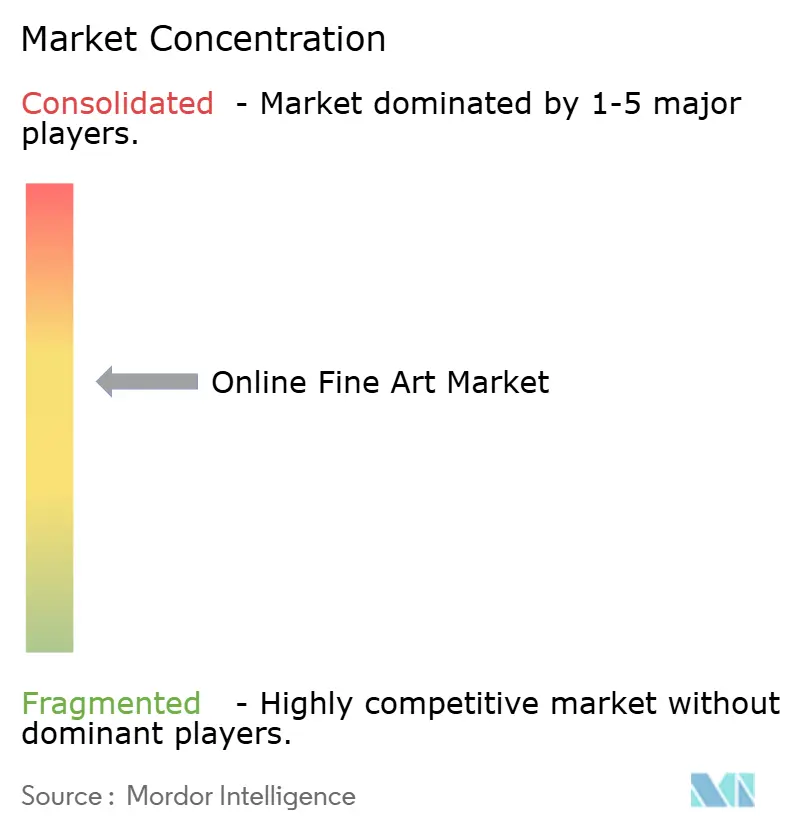

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de arte fino en línea por Mordor Intelligence

El tamaño del mercado de arte fino en línea se situó en 14.100 millones de USD en 2026 y se proyecta que alcance los 18.990 millones de USD en 2031, avanzando a una tasa compuesta anual (CAGR) del 6,13%. Esta trayectoria ascendente refleja cómo la procedencia verificada mediante blockchain, las plataformas de propiedad fraccionada y los motores de recomendación basados en IA están ampliando los puntos de acceso para los coleccionistas, al tiempo que sostienen el descubrimiento de precios en obras de alto valor. La robusta puja digital —el 82% de las pujas de Christie's en el primer semestre de 2024 llegaron a través de la web— continúa siendo el pilar de las ventas, incluso cuando los eventos presenciales repuntan. Asia Pacífico lidera el impulso regional, las iniciativas respaldadas por fondos soberanos en el Golfo diversifican la demanda, y los coleccionistas de nivel medio aceleran el gasto en la franja de 250.000 a 1 millón de USD. No obstante, los incidentes de ciberfraude y las regulaciones de exportación más estrictas moderan las perspectivas de crecimiento al elevar los costos de cumplimiento normativo y seguros. La intensidad competitiva se mantiene alta, ya que las casas de subastas tradicionales, los agregadores de distribuidores, las plataformas de propiedad fraccionada y los canales de comercio social apuntan a franjas de precios superpuestas.

Conclusiones clave del informe

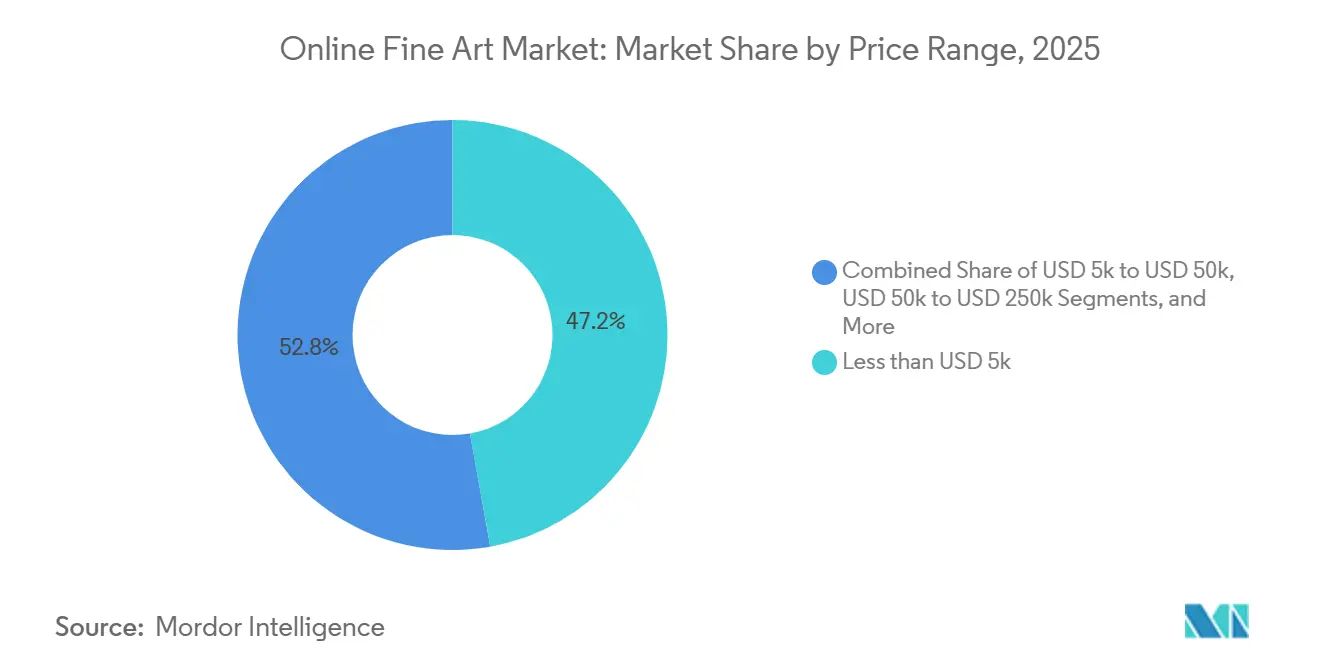

Por rango de precios, las obras por debajo de 5.000 USD captaron el 47,19% de los ingresos de 2025, mientras que se prevé que el segmento de 250.000 a 1 millón de USD se expanda a una CAGR del 7,21% hasta 2031.

Por canal, las subastas exclusivamente en línea representaron el 52,22% de los ingresos de 2025, mientras que se espera que las plataformas de distribuidores de terceros registren una CAGR del 6,54% hasta 2031.

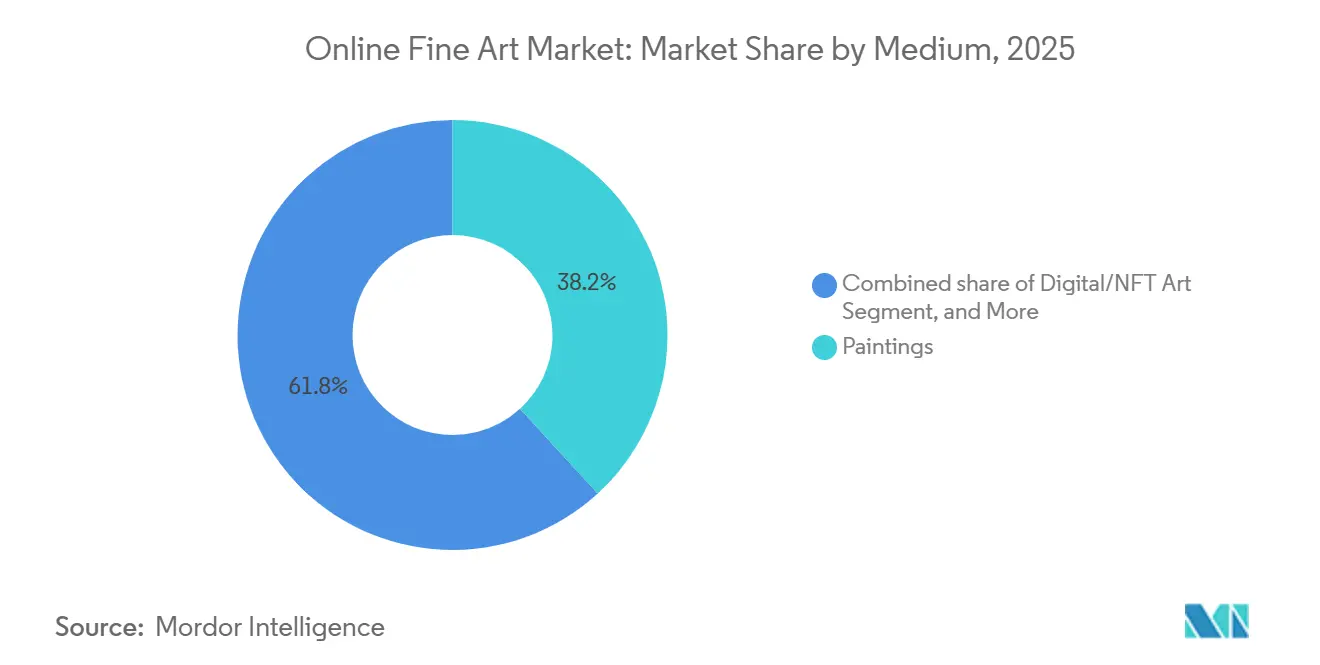

Por medio, las pinturas retuvieron el 38,19% de los ingresos de 2025 y se proyecta que el arte digital y NFT crezca a una CAGR del 6,89% durante el período de previsión.

Por sector, las obras de posguerra y contemporáneas representaron el 46,26% de los ingresos de 2025 y están orientadas a un crecimiento de CAGR del 7,01% hasta 2031.

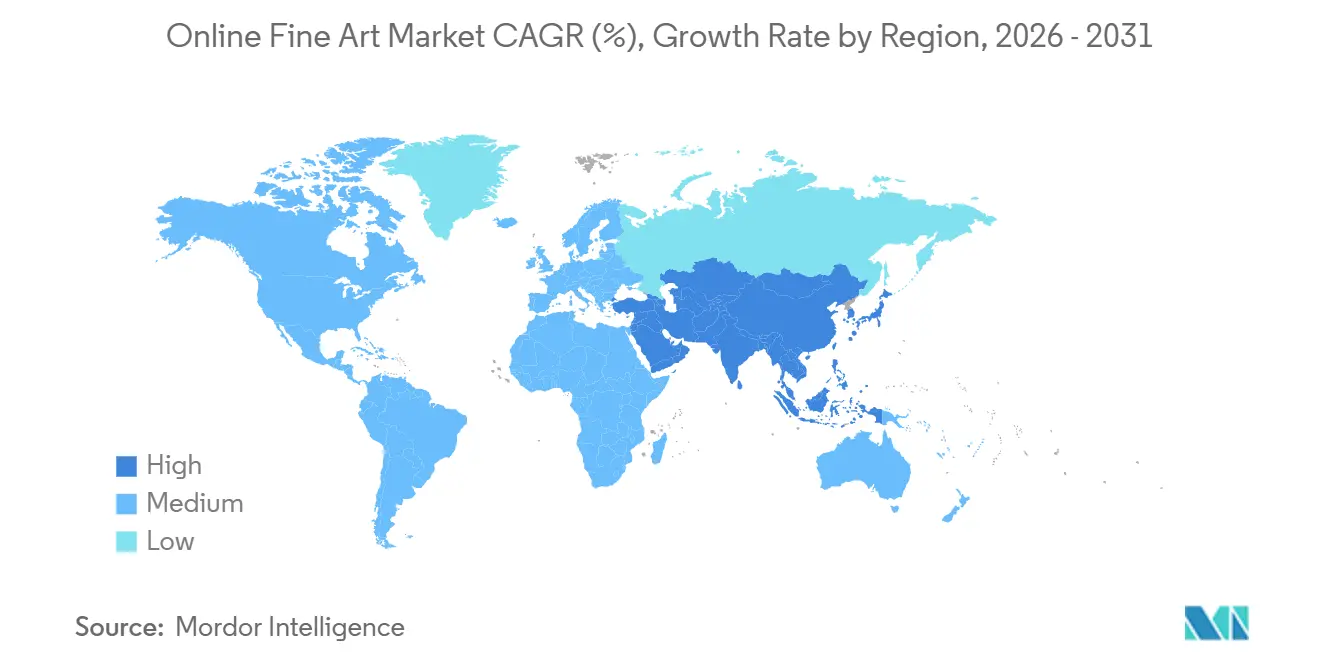

Por geografía, Asia Pacífico dominó el 39,57% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 7,34%, liderando a nivel regional, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de arte fino en línea

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor conveniencia y accesibilidad transfronteriza | +1.20% | Global, con concentración en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Incremento de los rendimientos del arte como inversión | +0.90% | Centros de UHNWI en América del Norte, Europa y Asia Pacífico | Largo plazo (≥ 4 años) |

| Procedencia habilitada por NFT y blockchain | +0.80% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Descubrimiento impulsado por redes sociales y ventas de influenciadores | +1.10% | Global, más fuerte en Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Plataformas de propiedad fraccionada que amplían la base de inversores | +0.70% | América del Norte y Europa como núcleo, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Curación basada en IA que impulsa las tasas de conversión | +0.60% | Global, adopción dependiente de la plataforma | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor conveniencia y accesibilidad transfronteriza

Las plataformas de puja en línea eliminan las barreras geográficas y temporales, permitiendo que coleccionistas en Seúl, São Paulo y Singapur compitan por piezas ubicadas en Londres o Nueva York. Christie's registró el 82% de las pujas del primer semestre de 2024 en línea, demostrando que el canal digital amplía el grupo de compradores y favorece un descubrimiento de precios más eficiente.[1]Christie's, "Resultados del primer semestre de 2024," christies.com Las herramientas integradas de liquidación en múltiples divisas, los cálculos transparentes de derechos de importación y la logística de última milla han reducido la fricción que antes disuadía a los compradores internacionales de arte. El régimen de arancel cero de Hong Kong la posiciona además como un entrepôt para coleccionistas chinos continentales y del Sudeste Asiático. El impulso transfronterizo también amplía la oferta, porque los vendedores reconocen que pueden alcanzar la demanda global sin necesidad de consignar a una venta física. Como resultado, los participantes en el mercado de arte fino en línea destinan presupuestos más amplios a campañas de marketing digital dirigidas a regiones con ganancias en divisas extranjeras.

Procedencia habilitada por NFT y blockchain

Los registros inmutables ayudan a cerrar las brechas de procedencia de larga data al registrar cada transferencia de propiedad en la cadena, lo que reduce el riesgo de falsificación y respalda la securitización fraccionada. El paso de Ethereum a la prueba de participación en 2022 redujo el consumo de energía de las transacciones en más del 99%, suavizando el rechazo por razones de ESG y allanando el camino para la adopción institucional.[2]Ethereum Foundation, "La Fusión: Prueba de participación," ethereum.org Adobe, Microsoft y BBC respaldaron el estándar C2PA en 2024, incorporando metadatos criptográficos en los archivos de imagen para probar la autenticidad.[3]Coalición para la Procedencia y Autenticidad del Contenido, "Estándar C2PA v2.0," c2pa.org Artsy comenzó a emitir certificados blockchain para galerías selectas en 2025, permitiendo a los compradores rastrear digitalmente el historial de exposiciones. Estos avances desplazan al blockchain de ser un instrumento especulativo de NFT hacia una herramienta de cumplimiento normativo que los coleccionistas convencionales pueden aceptar. También aceleran la liquidez, ya que los tokens respaldados por activos pueden negociarse con mayor rapidez que las consignaciones físicas.

Descubrimiento impulsado por redes sociales y ventas de influenciadores

Instagram y TikTok han aplanado el embudo de descubrimiento. Hiscox informó que más del 40% de los compradores en línea primerizos encontraron arte a través de canales sociales en 2024. Las publicaciones directas al coleccionista, las ventas de tiempo limitado y los respaldos de influenciadores estimulan las compras por impulso por debajo de 5.000 USD, proporcionando a las plataformas un volumen estable y datos de conversión del ciclo de vida del cliente. El Museo de Arte de Cleveland señaló que su presencia en TikTok incrementó el tráfico web en un 30% en 2023, confirmando que el contenido institucional atrae a los grupos demográficos más jóvenes hacia membresías de pago. Las plataformas combinan ahora datos de comportamiento con IA de reconocimiento de imágenes para curar feeds personalizados, lo que aumenta el compromiso pero arriesga crear cámaras de eco estilísticas. Equilibrar la relevancia algorítmica con la serendipia sigue siendo un desafío permanente.

Incremento de los rendimientos del arte como inversión

Los inversores de ultra alto patrimonio neto consideran el arte como una cobertura contra la inflación y la volatilidad de los mercados públicos. El Reporte del Mercado Global del Arte de Art Basel y UBS 2025 registró 804.000 transacciones por debajo de 5.000 USD en 2024, lo que indica apetito a nivel de entrada, mientras que los compradores institucionales se concentraron en la franja de 250.000 a 1 millón de USD buscando apreciación de capital. Las plataformas de propiedad fraccionada como Masterworks, que reportó 900.000 usuarios en 2025, democratizan la asignación al permitir a los inversores minoristas adquirir participaciones en obras de primera línea, mejorando aún más la liquidez. Una mayor participación mejora la profundidad tanto del lado comprador como del vendedor, estabilizando los precios y reforzando el perfil de correlación del arte con respecto a la renta variable.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Ciberfraude y preocupaciones por brechas de datos | -0.60% | Global, con mayor exposición en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Reapertura de galerías y subastas físicas | -0.50% | Núcleo en Europa y América del Norte, moderado en Asia Pacífico | Mediano plazo (2-4 años) |

| Restricciones transfronterizas a la exportación de bienes culturales | -0.40% | Global, concentrado en Europa, Oriente Medio y Asia | Largo plazo (≥ 4 años) |

| Huella energética del blockchain y rechazo por ESG | -0.30% | Global, mayor escrutinio en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciberfraude y preocupaciones por brechas de datos

El robo por phishing de 114 millones de USD del caso Incase en 2024 expuso vulnerabilidades de suplantación de correo electrónico dirigidas a transferencias de alto valor. Sotheby's enfrentó una demanda por vino falsificado el mismo año, lo que ilustra los riesgos reputacionales cuando falla la autenticación. Las transferencias bancarias favorecidas para el arte de alto precio carecen de tokenización estandarizada, y el mandato de la Industria de Tarjetas de Pago no las cubre completamente. Las primas de seguros han aumentado, y las plataformas ahora promueven la autenticación multifactor y el depósito en garantía mediante blockchain. El Registro de Pérdidas de Arte (Art Loss Register) abrió una API en 2025 para verificaciones de obras robadas en tiempo real, pero la adopción es voluntaria, lo que deja brechas en la cobertura.

Reapertura de galerías y subastas físicas

Art Basel Miami Beach atrajo a 80.000 visitantes en 2024, un 15% más que en 2023, y Frieze London reportó ganancias similares, mostrando un renovado apetito por las experiencias de visualización táctil. Los coleccionistas que gastan más de 50.000 USD valoran la precisión del color y la validación del estado de la obra que las imágenes web no pueden proporcionar plenamente. Las subastas híbridas, transmitidas en vivo y que aceptan pujas en línea y en sala, ofrecen un puente, pero requieren una doble inversión en tecnología de transmisión y hospitalidad. A medida que aumenta el tráfico presencial, las plataformas en línea deben innovar para preservar su cuota de billetera, especialmente en las franjas de precios más altas, donde la confianza y el asesoramiento personalizado tienen gran peso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por rango de precios: Volumen en el nivel de entrada, velocidad en el nivel medio

El tamaño del mercado de arte fino en línea para obras por debajo de 5.000 USD representó el 47,19% de los ingresos de 2025, impulsado por compras por impulso y el descubrimiento a través de redes sociales. Las plataformas generan márgenes mediante el procesamiento de alta frecuencia, aunque las tasas de participación sean modestas. El segmento de 5.000 a 50.000 USD capta a coleccionistas que mejoran sus carteras, mientras que la franja de 50.000 a 250.000 USD atrae a asesores que exigen procedencia documentada e informes de estado. Se prevé que el segmento de 250.000 a 1 millón de USD registre una CAGR del 7,21%, lo que indica una migración de capital desde la renta variable y el sector inmobiliario hacia activos culturales portátiles. Por encima de 1 millón de USD, los equipos de ventas privadas y las principales casas de subastas siguen dominando, porque los vendedores prefieren el marketing discrecional y los mínimos garantizados a los listados públicos.

Los coleccionistas demuestran disposición a saltarse segmentos iniciales por completo, asignando directamente a obras de seis cifras medias, lo que refleja la creación de riqueza entre emprendedores tecnológicos y profesionales de las finanzas. La concentración de la participación en el mercado de arte fino en línea aumenta a medida que suben las franjas de precios, porque menos plataformas poseen la confianza necesaria para mediar transferencias de millones de dólares. Las herramientas de valoración basadas en IA, los recorridos en vídeo de informes de estado y los protocolos de depósito en garantía decidirán qué proveedores digitales tienen éxito en el segmento de alto valor.

Por canal: Las subastas retienen la primacía, los agregadores se aceleran

Las subastas exclusivamente en línea generaron el 52,22% de los ingresos de 2025 y sustentan el tamaño del mercado de arte fino en línea a través de pujas competitivas y descubrimiento de precios transparente. Christie's recaudó 2.100 millones de USD en ventas en el primer semestre de 2024, incluso en medio de vientos macroeconómicos en contra, lo que subraya la adopción sostenida. Las plataformas de distribuidores de terceros, incluyendo Artsy y Artnet, tienen previsto avanzar a una CAGR del 6,54%, superando a las casas de subastas al integrar miles de galerías en una única interfaz de búsqueda. Estos agregadores aprovechan los efectos de red, mientras que los sitios de galerías propias enfrentan costos crecientes de adquisición de clientes.

Las subastas híbridas combinan la emoción de la sala con las pujas en tiempo real en línea, pero requieren costosas instalaciones audiovisuales y personal multilingüe. Las plataformas de distribuidores emplean curación mediante aprendizaje automático que muestra obras adaptadas al historial de navegación, elevando las tasas de conversión pero potencialmente limitando la exposición a nuevos estilos. A medida que el sector del arte fino en línea avanza hacia las finanzas integradas, las integraciones con proveedores de pagos y empresas de logística comprimirán aún más la fricción en las compras.

Por medio: Las pinturas anclan la confianza, el arte digital repunta

Las pinturas representaron una participación del 38,19% en 2025, confirmando la preferencia duradera de los coleccionistas por obras físicas e históricamente validadas. La liquidez en los mercados secundarios y las metodologías de tasación establecidas hacen de los lienzos el referente frente al que se negocian otros medios. La escultura atrae a compradores corporativos que buscan piezas representativas para vestíbulos, mientras que la fotografía concentra una demanda menor pero estable.

Se prevé que el arte digital y NFT escale a una CAGR del 6,89%, impulsado por la verificación blockchain, la reducción de la huella energética y el respaldo institucional de los museos, que reparan la confianza. La transición de Ethereum a la prueba de participación y el marco de marca de agua C2PA han mitigado las preocupaciones medioambientales y de autenticidad. La participación del mercado de arte fino en línea para los medios digitales sigue siendo modesta pero creciente, respaldada por utilidades con acceso restringido por token, como acceso VIP a eventos y regalías en tiempo real para los artistas. La IA de reconocimiento de imágenes del Museo Metropolitano de Arte, lanzada en 2024, ofrece autenticación multimedio, lo que anima aún más a los compradores institucionales a experimentar con adquisiciones digitales.

Por sector: El arte de posguerra y contemporáneo supera a todos los demás

El arte de posguerra y contemporáneo captó el 46,26% de los ingresos de 2025, impulsado por artistas vivos que cultivan seguidores en Instagram que se traducen en ventas directas. Se espera que el tamaño del mercado de arte fino en línea para este sector se expanda a una CAGR del 7,01% hasta 2031. Los segmentos moderno e impresionista retienen el atractivo de primera línea, pero enfrentan restricciones de oferta a medida que las adquisiciones museísticas reducen la disponibilidad. Los Viejos Maestros siguen siendo un nicho debido al inventario limitado y las complejas normas de exportación, aunque atraen a eruditos especializados y coleccionistas entendidos.

La amplificación en redes sociales y los productos de inversión fraccionada concentran la demanda en el arte contemporáneo de posguerra, porque los modelos de copropiedad resuenan entre los patronos más jóvenes familiarizados con las acciones fraccionadas del mercado bursátil. La liquidez también es mayor, porque los períodos de tenencia más cortos son aceptables cuando los artistas comercializan activamente sus propias obras.

Análisis geográfico

Asia Pacífico, con el 39,57% de los ingresos de 2025, está preparada para liderar el mercado de arte fino en línea con una CAGR proyectada del 7,34% hasta 2031. El crecimiento de la región está impulsado por la creciente adopción digital, el aumento de los ingresos disponibles y un interés creciente en el arte fino entre los grupos demográficos más jóvenes. Hong Kong, beneficiándose de un régimen de arancel cero, consolida su estatus como centro de puerto libre, atrayendo un importante comercio de arte y actividades de subasta.

Mientras tanto, Singapur y Seúl están emergiendo como nodos secundarios destacados, aprovechando sus ubicaciones estratégicas, infraestructura robusta y políticas gubernamentales de apoyo para fomentar el crecimiento en el mercado del arte. Los fondos soberanos del Golfo, impulsados por iniciativas como la Visión 2030 de Arabia Saudita y la agenda de diversificación de los Emiratos Árabes Unidos, están canalizando inversiones hacia proyectos museísticos emblemáticos y nuevas instalaciones de subasta. Estos esfuerzos apuntan a posicionar a la región como un centro cultural global. Como testimonio de la confianza institucional de la región, Sotheby's concluyó una construcción de 1.000 millones de USD en Abu Dabi en diciembre de 2025, consolidando aún más la creciente prominencia de Oriente Medio en el mercado global del arte.

América del Norte se mantiene como un veterano consolidado; los coleccionistas estadounidenses representaron el 42% del gasto global en arte en 2024. La región se beneficia de un ecosistema artístico bien establecido, que incluye una alta concentración de galerías, casas de subastas y coleccionistas. Mientras Europa lidia con desafíos macroeconómicos —evidentes en que el mercado de subastas de Londres cayó un 26% en 2024—, sigue contando con una rica experiencia y estrictas leyes de procedencia, que continúan atrayendo transacciones de alto valor. El significado histórico y el patrimonio cultural de la región también contribuyen a su resiliencia en el mercado del arte. Aunque América del Sur y África son mercados emergentes obstaculizados por sistemas de pago limitados y fluctuaciones cambiarias, las galerías centradas en lo digital de Brasil y la escena de arte contemporáneo de Sudáfrica apuntan a un futuro prometedor. En Brasil, el auge de las plataformas en línea ha permitido un mayor acceso al arte fino, mientras que la vibrante escena de arte contemporáneo de Sudáfrica está ganando reconocimiento internacional, respaldada por un número creciente de ferias y exposiciones de arte.

Panorama competitivo

Los gigantes tradicionales, los agregadores respaldados por capital de riesgo y los especialistas en nichos coexisten en un mercado donde la tecnología, la confianza y la velocidad de transacción determinan la ventaja competitiva. Christie's y Sotheby's aprovechan el prestigio de marca para dominar las ventas de trofeos por encima de 1 millón de USD, aunque ambos dependen ahora de subastas en transmisión en vivo e interfaces de puja optimizadas para dispositivos móviles. Phillips logró 927 millones de USD en ventas en 2025, un incremento del 10%, al extender el asesoramiento de ventas privadas y garantizar ingresos mínimos a los consignadores.

Artsy convierte las sesiones de navegación entrenando su motor de recomendación con 1,3 millones de obras de arte de 4.000 galerías, mientras que Artnet combina el acceso a bases de datos de precios con listados de mercado. La caída de ingresos de 1stDibs en 2024 destaca el desafío de sostener el margen ante la presión de tarifas y plataformas imitadoras. Las plataformas de propiedad fraccionada como Masterworks y Rally securitizan obras de arte individuales en participaciones registradas en la SEC, ampliando la base de inversores pero atrayendo el escrutinio regulatorio.

El despliegue tecnológico es ahora un requisito básico: los certificados blockchain, la autenticación de imágenes mediante IA y las API de liquidación en múltiples divisas son características estándar entre las principales plataformas. La API del Registro de Pérdidas de Arte (Art Loss Register) refuerza la detección de fraudes, aunque la participación varía. La intensidad competitiva es más aguda por debajo de 50.000 USD, donde los costos de cambio son bajos, mientras que el segmento de alto precio sigue orientado hacia las relaciones personales.

Líderes del sector del arte fino en línea

Auction Technology Group Plc (thesaleroom.com)

Artfinder (ART DISCOVERY LIMITED)

Artellite Limited

Saatchi Online, Inc.

Invaluable, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Marzo de 2025: Art Basel y UBS reportan una caída del 12% en las ventas globales de arte en 2024, hasta 57.500 millones de USD, mientras que el canal en línea mantuvo una participación del 18%, un 76% por encima de su nivel de 2019.

- Febrero de 2025: Masterworks Vault 4 presenta documentación ante la SEC para ampliar su oferta de arte fraccionado en medio de un creciente escrutinio regulatorio sobre valores alternativos.

- Enero de 2025: El MIT anunció que NALA superó los 8.500 artistas registrados, operando bajo un modelo de comisión al comprador del 11,5% para mejorar los ingresos de los artistas.

- Agosto de 2024: El Informe de Galerías de Artsy muestra un crecimiento del 7% en los ingresos en línea para los distribuidores orientados a la tecnología, superando la contracción del mercado en general.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de obras de arte en línea como el valor bruto de pinturas, esculturas, fotografías, grabados y obras similares únicas o de edición limitada que se descubren, compran y pagan íntegramente a través de canales digitales, sitios web de distribuidores, subastas en línea y mercados comisariados. Hacemos un seguimiento de los ingresos independientemente del dispositivo o la forma de pago.

Exclusión del ámbito de aplicación: Quedan fuera de este ámbito la artesanía decorativa, los grabados producidos en serie, los servicios de apoyo como el enmarcado, los seguros, la logística y los objetos de colección NFT puramente especulativos.

Segmentación

- Por rango de precios

- Menos de 5.000 USD

- De 5.000 a 50.000 USD

- De 50.000 a 250.000 USD

- De 250.000 a 1 millón de USD

- Más de 1 millón de USD

- Por canal

- Distribuidores (plataformas propias y de terceros)

- Subastas (exclusivamente en línea e híbridas)

- Por medio

- Pinturas

- Esculturas

- Fotografía

- Arte digital/NFT

- Otros medios

- Por sector

- Posguerra y contemporáneo

- Moderno

- Impresionista y posimpresionista

- Viejos Maestros

- Otros sectores

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- Singapur

- Hong Kong

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Mantuvimos entrevistas estructuradas con galeristas, gestores de subastas exclusivamente en línea, procesadores de pagos y coleccionistas de alto poder adquisitivo de Norteamérica, Europa y Asia-Pacífico. Sus puntos de vista confirmaron los cambios en la combinación de canales, los valores medios de las transacciones y los patrones de adopción regional que los datos brutos no podían explicar por completo.

Investigación documental

Empezamos triangulando fuentes públicas como el informe Art Basel & UBS Art Market, las estadísticas de subastas de Artprice, los datos del código de exportación 9701 de UN Comtrade, los indicadores de banda ancha de la OCDE y los cuadros de mando de los ministerios de cultura. Estas referencias enmarcan el conjunto mundial de obras de arte y su cuota en línea.

Se obtuvo información adicional a partir de los archivos de la empresa, los informes de los inversores, las series temporales de Statista y las noticias recopiladas por Dow Jones Factiva, mientras que D&B Hoovers ofreció pistas sobre los ingresos de las plataformas privadas. Las fuentes citadas son meramente ilustrativas; se revisaron muchas otras referencias abiertas y de pago para contrastarlas y aclararlas.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente de la facturación mundial del arte aplica ratios de penetración en línea verificados por tramos de precios, que luego se comprueban con valores de mercancía bruta de plataformas muestreadas e instantáneas de precio medio por volumen. Las variables clave que alimentan el modelo son la penetración de la banda ancha en los hogares, las normas tarifarias transfronterizas, la conversión de la compra por móvil, el tamaño medio del ticket y las tasas de comisión de las plataformas. La regresión multivariante, basada en el consenso de los expertos sobre el crecimiento de los ingresos discrecionales y los plazos de reapertura de las galerías, genera las perspectivas para 2025-2030. Las lagunas de información se cubren con bandas de verosimilitud derivadas de las medianas de las encuestas y los indicadores de los procesadores de pagos.

Ciclo de validación y actualización de datos

Los analistas de Mordor comprueban las variaciones con estadísticas independientes, señalan las anomalías para su revisión y vuelven a ponerse en contacto con las fuentes cuando es necesario. Nuestro conjunto de datos se actualiza cada año, con actualizaciones intermedias en función de los acontecimientos importantes, para que los clientes reciban siempre la información más actualizada.

Por qué la línea de base de Bellas Artes en línea de Mordor inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes categorías de arte, definiciones de canales y bases de referencia monetarias.

Las discrepancias aumentan cuando los modelos siguen basándose en medias anteriores a la pandemia o incluyen ingresos por servicios auxiliares que Mordor excluye a propósito.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 13,29 B (2025) | Inteligencia de Mordor | |

| USD 11,79 B (2025) | Consultoría global A | Omite las operaciones transfronterizas de gran valor y las impresiones digitales, y utiliza un panel de plataforma reducido |

| USD 12,11 B (2024) | Revista industrial B | Mezcla arte decorativo y tasas logísticas; la última renovación completa se produjo en 2023 |

La comparación muestra que la disciplinada selección del alcance, la oportuna cadencia de actualización y la validación de doble vía de Mordor proporcionan una línea de base equilibrada que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de arte fino en línea en 2026?

El tamaño del mercado de arte fino en línea alcanzó los 14.100 millones de USD en 2026 y se proyecta que aumente hasta los 18.990 millones de USD en 2031.

¿Qué segmento de precios está creciendo más rápidamente?

Se prevé que las obras con un precio de entre 250.000 y 1 millón de USD crezcan a una CAGR del 7,21%, la más rápida entre todas las franjas.

¿Qué región lidera el crecimiento hasta 2031?

Asia Pacífico está preparada para expandirse a una CAGR del 7,34%, superando a todas las demás regiones.

¿Por qué son importantes las plataformas de propiedad fraccionada?

Reducen las barreras de entrada al permitir a los inversores adquirir participaciones en obras de primera línea, ampliando la base de coleccionistas y añadiendo liquidez.

¿Qué tecnologías están configurando el comportamiento de los compradores?

La procedencia mediante blockchain, los motores de recomendación basados en IA y las herramientas de liquidación en múltiples divisas impulsan la conveniencia, la confianza y las tasas de conversión.

Última actualización de la página el: