Tamaño y Participación del Mercado de Almacenamiento y Depósito de Hungría

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

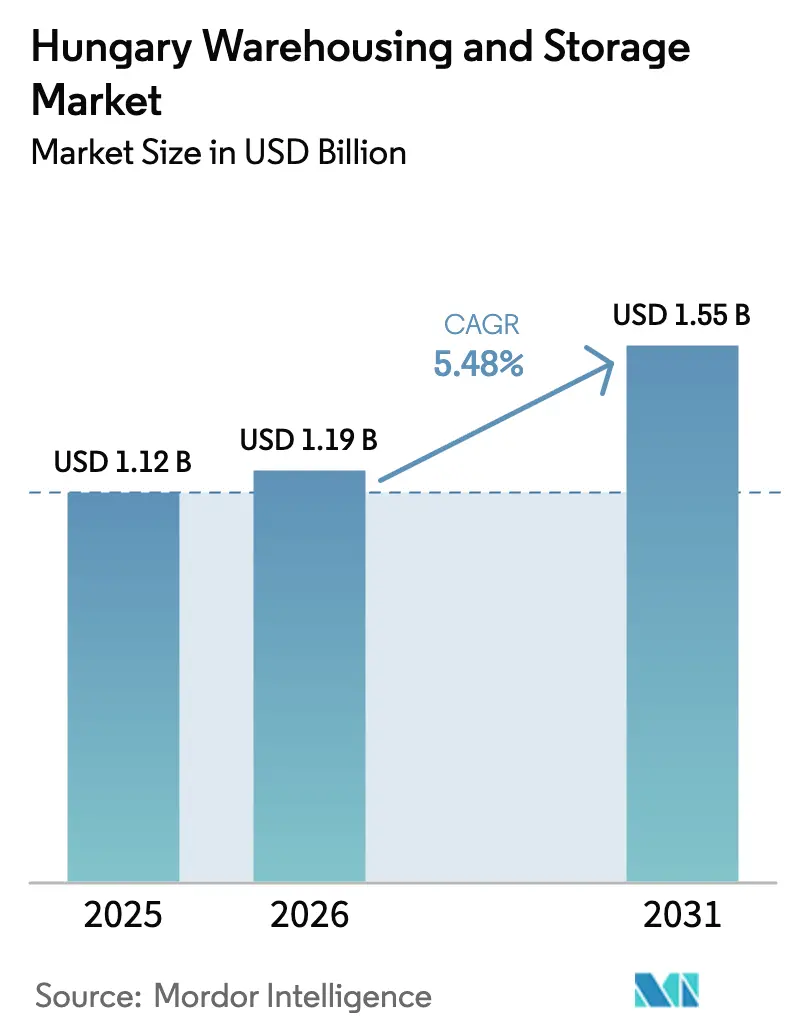

| Tamaño del mercado en el año base (2025) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento y Depósito de Hungría por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Almacenamiento y Depósito de Hungría se expanda desde USD 1,12 mil millones en 2025 y USD 1,19 mil millones en 2026 hasta USD 1,55 mil millones en 2031, registrando una CAGR del 5,48% entre 2026 y 2031. La expansión actual está impulsada por las entradas de capital institucional que financian proyectos logísticos especulativos, la rápida adopción de la automatización que reduce los costos unitarios de manipulación y las mejoras de infraestructura que acortan los tiempos de tránsito transfronterizo. Los fondos de pensiones extranjeros ahora respaldan cerca de una quinta parte de la actividad de desarrollo anual, atraídos por rendimientos iniciales netos superiores al 6% que superan los retornos de Europa Occidental. Al mismo tiempo, la puesta en servicio del corredor ferroviario Budapest-Belgrado en 2025 posiciona a los centros de distribución húngaros como nodos de transbordo preferidos para la carga de los Balcanes y Europa Occidental.

Conclusiones Clave del Informe

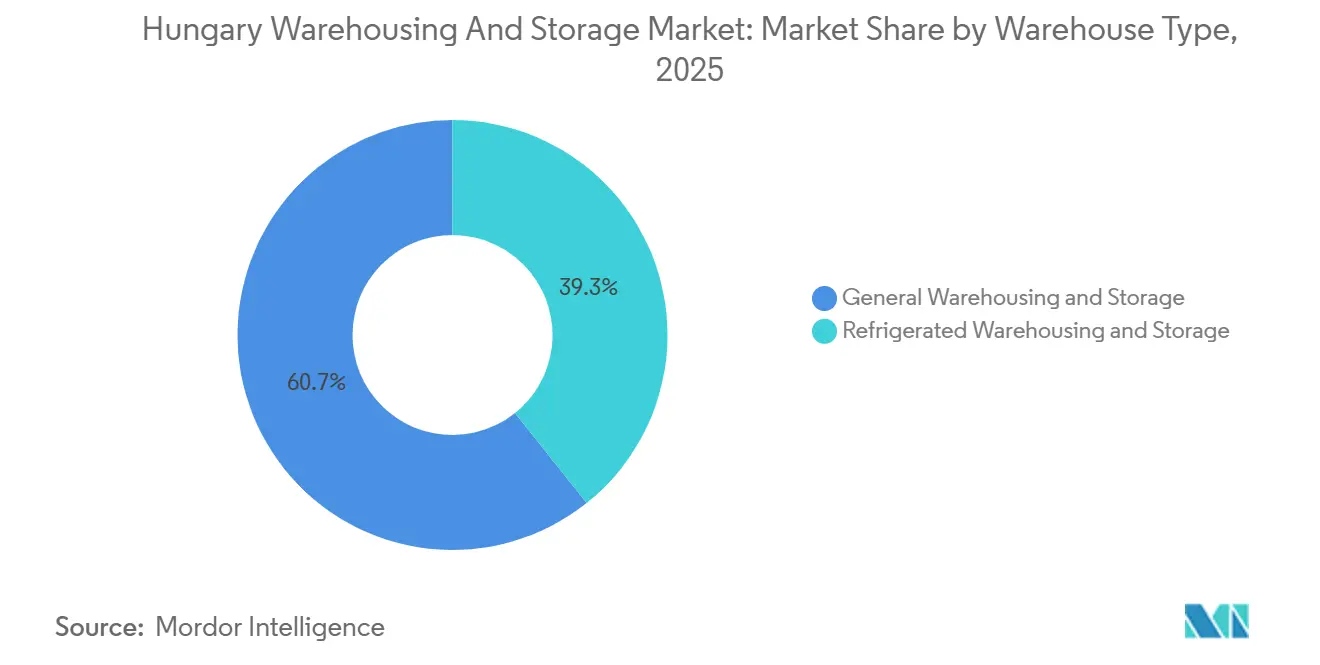

- Por tipo de almacén, el almacenamiento general lideró con el 60,73% de la participación del mercado de almacenamiento y depósito de Hungría en 2025, mientras que se proyecta que las instalaciones refrigeradas se expandan a una CAGR del 6% hasta 2031.

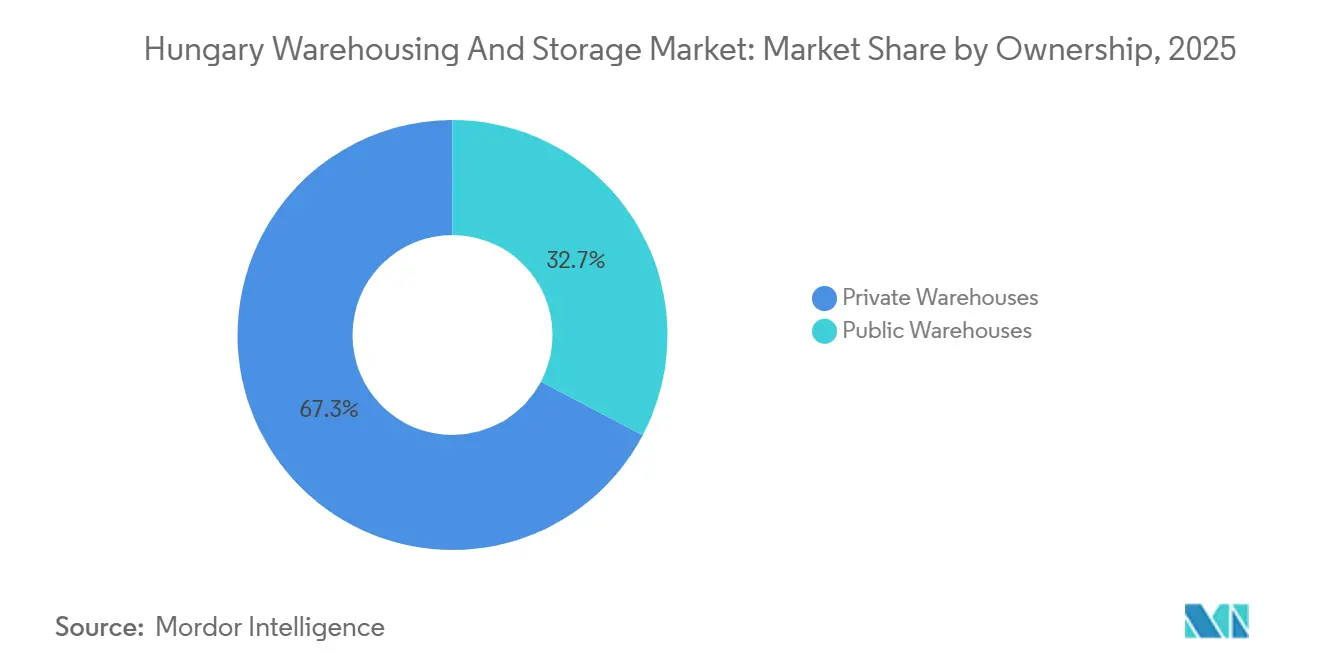

- Por titularidad, las instalaciones privadas capturaron el 67,27% de la participación del mercado de almacenamiento y depósito de Hungría en 2025, registrando también el mayor crecimiento previsto con una CAGR del 5,89% durante 2026-2031.

- Por industria de usuario final, los bienes de manufactura e ingeniería mantuvieron una participación del 29,55% del tamaño del mercado de almacenamiento y depósito de Hungría en 2025, mientras que el segmento farmacéutico y de salud avanza a una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Almacenamiento y Depósito de Hungría

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La expansión de las plataformas de entrega de comestibles a terceros está impulsando centros de cumplimiento con temperatura flexible | +1.3% | Área metropolitana de Budapest, Debrecen, Szeged, Győr | Corto plazo (≤ 2 años) |

| Los incentivos de sostenibilidad de la UE aceleran la adopción de almacenes con certificación BREEAM y energía positiva | +0.9% | Nacional, concentrado en desarrollos en terrenos sin urbanizar | Mediano plazo (2-4 años) |

| Puesta en servicio del corredor ferroviario de alta velocidad Budapest–Belgrado, abriendo nuevos flujos de tránsito hacia el sureste | +0.7% | Sur de Hungría, particularmente el corredor Kecskemét-Szeged | Largo plazo (≥ 4 años) |

| La rápida adopción de robots móviles autónomos (AMR) y sistemas de almacenamiento y recuperación automatizados de gran altura (AS/RS) está reduciendo los costos unitarios de manipulación | +1.1% | Nacional, con adopción temprana en los sectores automotriz y farmacéutico | Mediano plazo (2-4 años) |

| Crecimiento de los centros de microcumplimiento urbano dentro del anillo M0 para satisfacer las expectativas de entrega en dos horas | +0.8% | Budapest dentro del anillo de la autopista M0 | Corto plazo (≤ 2 años) |

| La entrada de capital de fondos de pensiones extranjeros está impulsando la oferta especulativa de bienes raíces logísticos | +0.6% | Nacional, concentrado en las zonas industriales de Budapest, Győr y Debrecen | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Plataformas de Entrega de Comestibles a Terceros que Impulsan Centros de Cumplimiento con Temperatura Flexible

El rápido crecimiento de plataformas de entrega como Wolt, Foodpanda y Bolt Food está impulsando la demanda de almacenes urbanos avanzados en Hungría, en particular instalaciones multitemperatura que combinan almacenamiento congelado, refrigerado y a temperatura ambiente. Estos almacenes con control de temperatura exigen alquileres premium y se benefician de sistemas climáticos energéticamente eficientes, pero los elevados costos de cumplimiento de la UE crean fuertes barreras de entrada. Al mismo tiempo, la superposición de necesidades de cadena de frío en comestibles y productos farmacéuticos mejora la utilización durante todo el año. Las crecientes expectativas de entrega rápida en ciudades como Budapest están acelerando aún más el desarrollo de centros de cumplimiento cercanos a la ciudad[1]Statista, "Entrega de Alimentos en Línea – Entrega de Comestibles – Hungría," statista.com.

Incentivos de Sostenibilidad de la UE que Aceleran la Adopción de Almacenes con Certificación BREEAM y Energía Positiva

La sostenibilidad está moldeando cada vez más el mercado de almacenamiento de Hungría, respaldada por financiamiento preferencial del Banco Europeo de Inversiones para edificios ecológicos con alta calificación. Si bien características como paneles solares, reciclaje de agua y carga de vehículos eléctricos elevan los costos iniciales, reducen significativamente los gastos operativos a largo plazo. Proyectos como CTPark Budapest West destacan las ganancias de eficiencia del diseño sostenible. Con los objetivos nacionales de energía renovable y la creciente demanda de los inquilinos por instalaciones ecológicas, la sostenibilidad se está convirtiendo en un requisito estándar, reforzando las valoraciones premium en el mercado.

Puesta en Servicio del Corredor Ferroviario de Alta Velocidad Budapest–Belgrado: Apertura de Nuevos Flujos de Tránsito hacia el Sureste

El desarrollo del corredor ferroviario Budapest-Belgrado está transformando el panorama logístico de Hungría al fortalecer la conectividad con el sureste de Europa y elevar la importancia de ciudades secundarias como Kecskemét y Kiskunfélegyhaza como centros logísticos rentables. Los menores costos del suelo y la mejora de los enlaces de transporte están fomentando la formación de clústeres de almacenamiento cerca de bases industriales, como se observa con la importante instalación de producción de Mercedes-Benz en Kecskemét. Esta alineación de infraestructura y manufactura está impulsando la demanda de instalaciones de cross-docking y transbordo, posicionando a Hungría como una puerta de entrada clave para los flujos comerciales entre Europa Occidental y los Balcanes[2]Banco Europeo de Inversiones, "Banco Climático," eib.org.

Rápida Adopción de Robots Móviles Autónomos y Sistemas AS/RS de Gran Altura que Reducen los Costos Unitarios de Manipulación

La automatización está remodelando rápidamente el sector de almacenamiento de Hungría, impulsada por el aumento de los costos laborales y la mayor rentabilidad de las inversiones en soluciones robóticas. La adopción de robots móviles autónomos (AMR) y sistemas de almacenamiento y recuperación automatizados de gran altura (AS/RS) está permitiendo a los almacenes lograr mayor capacidad vertical, movimientos de palés más rápidos y una densidad de almacenamiento significativamente mayor en comparación con los estantes tradicionales. Instalaciones como el sitio de DHL en Hatvan demuestran los beneficios tangibles, incluidas reducciones sustanciales en horas de trabajo y una precisión de inventario casi perfecta. Los grandes proveedores de logística de terceros pueden distribuir estas inversiones en múltiples sitios, amplificando las ventajas de productividad sobre los operadores más pequeños y reforzando el papel de la automatización en la creación de eficiencias basadas en escala dentro del mercado logístico húngaro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los cuellos de botella en la conexión a la red eléctrica están retrasando los proyectos de almacenes con energía fotovoltaica y preparados para vehículos eléctricos | -0.6% | Nacional, agudo en zonas periurbanas fuera de Budapest, Győr y Debrecen | Mediano plazo (2-4 años) |

| El aumento de los impuestos municipales sobre la propiedad en instalaciones logísticas ubicadas fuera de las zonas industriales designadas | -0.4% | Municipios que rodean Budapest, Győr y Szeged | Corto plazo (≤ 2 años) |

| Escasez de terrenos industriales abandonados conformes con SEVESO para el almacenamiento de productos químicos y mercancías peligrosas | -0.3% | Nacional, afectando particularmente a Budapest y el corredor del Danubio | Largo plazo (≥ 4 años) |

| El aumento de los costos de informes y certificación ESG está reduciendo los márgenes de las pymes de logística de terceros de propiedad nacional | -0.5% | Nacional, afectando desproporcionadamente a los operadores con ingresos inferiores a EUR 50 millones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Conexión a la Red Eléctrica que Retrasan los Proyectos de Almacenes con Energía Fotovoltaica y Preparados para Vehículos Eléctricos

Las restricciones de la red eléctrica condicionan cada vez más el mercado de almacenamiento de Hungría, ya que los promotores enfrentan largos tiempos de espera para obtener conexiones de alta capacidad debido a un acumulado de solicitudes, con proyectos logísticos que representan una parte significativa. Las contribuciones requeridas para el refuerzo de la red y la infraestructura obligatoria de carga de vehículos eléctricos añaden costos iniciales sustanciales, presionando los proyectos con márgenes reducidos. Para mantener las operaciones, algunos promotores recurren a soluciones provisionales como generadores diésel o instalaciones solares por fases, pero estas medidas elevan los costos de mantenimiento y retrasan los ingresos por alquiler. En conjunto, estos desafíos están moderando el ritmo de nuevas incorporaciones de almacenes, destacando la creciente importancia de la planificación energética en el sector logístico del país[3].Autoridad Reguladora de Energía y Servicios Públicos de Hungría, "Regulaciones de Conexión a la Red," mekh.hu

Aumento de los Impuestos Municipales sobre la Propiedad en Instalaciones Logísticas Ubicadas fuera de las Zonas Industriales Designadas

El panorama de desarrollo de almacenes en Hungría está siendo influenciado cada vez más por las políticas fiscales locales, con municipios que imponen gravámenes anuales más elevados sobre propiedades fuera de los parques industriales designados. En Budapest, esto crea una diferencia de costos significativa entre los distritos urbanos y las zonas industriales, impulsando la competencia por el limitado suelo industrial e inflando los precios de adquisición. Como resultado, el desarrollo especulativo en parcelas periféricas se ha ralentizado, concentrando la nueva oferta dentro de zonas predecibles y conformes. Los operadores establecidos en estos parques industriales se benefician de una posición competitiva fortalecida, pero las presiones fiscales sobre los promotores moderan el crecimiento general en el mercado de almacenamiento[4]Autoridad Tributaria de Hungría, "Regulaciones del Impuesto sobre la Propiedad," nav.gov.hu .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: La Economía de la Automatización Favorece el Almacenamiento Especializado

El almacenamiento general continúa dominando el tamaño del mercado de almacenamiento y depósito de Hungría con una participación del 60,7% en 2025, mientras que el almacenamiento refrigerado está preparado para un crecimiento más rápido, con una expansión esperada a una CAGR del 6% hasta 2031.

La creciente demanda de entrega de comestibles y exportaciones farmacéuticas está impulsando la expansión de instalaciones con control de temperatura, donde la automatización AS/RS de alta densidad reduce la intensidad laboral y hace que los paquetes de inversión significativos sean económicamente viables. El programa de atención médica EMEA del Grupo DHL subraya la continua importancia del almacenamiento en frío de grado farmacéutico como un nicho de alto crecimiento. Mientras tanto, el almacenamiento general mantiene su atractivo a través de alturas libres versátiles y menores requisitos de capital, aunque el aumento de la oferta especulativa está comprimiendo los diferenciales de alquiler. Las instalaciones híbridas con temperatura flexible que pueden alternar entre condiciones ambientales y refrigeradas están surgiendo dentro del subsector refrigerado, ofreciendo un camino para remodelar gradualmente el tamaño del mercado de almacenamiento y depósito de Hungría.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Titularidad: Las Instalaciones Privadas Permiten la Personalización de la Automatización

Las instalaciones privadas mantuvieron el 67,27% del tamaño del mercado de almacenamiento y depósito de Hungría en 2025 y se proyecta que crezcan a una CAGR del 5,89% porque permiten a los fabricantes integrar directamente los procesos justo a tiempo en la logística de planta. El almacén de 85.000 m² de BMW en Debrecen, que alberga vehículos de guiado automático, ilustra cómo el control sobre el diseño y los flujos de datos garantiza el tiempo de actividad de la producción. Líderes farmacéuticos como Richter Gedeon operan cámaras frías internas conformes con las Buenas Prácticas de Distribución (BPD) para proteger la propiedad intelectual y garantizar la preparación para auditorías, aceptando costos unitarios más altos a cambio de soberanía.

Los almacenes públicos crecen más lentamente porque los entornos multiinquilino limitan la personalización. Sin embargo, actúan como válvulas de seguridad para los picos estacionales, con la ocupación de Budapest alcanzando el 97% cada cuarto trimestre. Las ofertas híbridas de "zona dedicada" dentro de los campus de logística de terceros combinan el control privado con la infraestructura compartida, captando la demanda incremental de la industria de almacenamiento y depósito de Hungría de los expedidores medianos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: El Dominio de la Manufactura Oculta la Aceleración Farmacéutica

El segmento de bienes de manufactura e ingeniería mantuvo una participación del 29,6% del tamaño del mercado de almacenamiento y depósito de Hungría en 2025, mientras que se proyecta que el segmento farmacéutico y de salud crezca más rápido con una CAGR del 6,1% de 2026 a 2031, impulsado por el sector farmacéutico orientado a la exportación de Hungría y las estrictas regulaciones de cadena de frío de las Buenas Prácticas de Distribución (BPD).

El almacenamiento de alimentos y bebidas continúa beneficiándose de la alta producción agrícola, aunque la volatilidad de los rendimientos relacionada con el clima añade complejidad a la gestión de inventarios. El aumento de la actividad de comercio electrónico dentro del anillo M0 de Budapest está fomentando el desarrollo de centros de microcumplimiento, impulsando la capacidad de almacenamiento urbano con sistemas de selección automatizados. Además, la producción de baterías para automóviles está impulsando la demanda de nuevo almacenamiento con control de humedad, lo que sigue moldeando el tamaño del mercado de almacenamiento y depósito de Hungría para 2026.

Análisis Geográfico

Budapest continúa concentrando la mayor parte del stock de almacenes de Hungría, pero el aumento de los precios del suelo y los mayores impuestos sobre la propiedad están animando a los promotores a explorar ciudades secundarias, donde los costos siguen siendo significativamente más bajos. El anillo M0 define las zonas clave de entrega en dos horas, impulsando la demanda de centros de microcumplimiento en el interior de la ciudad que exigen alquileres más altos en comparación con las ubicaciones fuera del cinturón. Mientras tanto, las mejoras en la capacidad de carga del Aeropuerto Internacional Liszt Ferenc están aumentando el atractivo de las instalaciones logísticas cercanas para sectores de alto valor como los productos farmacéuticos y la electrónica, reforzando la demanda premium en ubicaciones urbanas estratégicas.

La Transdanubia del Norte, anclada por la planta de Audi en Győr, concentra 280.000 m² de superficie de almacén y se beneficia de enlaces ferroviarios directos a Viena que reducen los trayectos de carga a 3,2 horas. El corredor de Debrecen en el este de Hungría es el nodo de más rápido crecimiento, añadiendo 180.000 m² alrededor de BMW y proveedores de baterías y atrayendo a nuevos participantes como Sensirion, que inauguró un centro logístico automatizado en 2024.

A lo largo del Danubio, el transporte fluvial representa solo el 3% del tonelaje nacional, por lo que los almacenes adyacentes al río obtienen primas limitadas; sin embargo, la financiación de Cohesión de la UE que mejoró los enlaces multimodales ahora reduce los trayectos Budapest-Bucarest a menos de siete horas, amplificando los efectos de red regionales. Kecskemét, a mitad de camino en la nueva línea Budapest-Belgrado, funciona cada vez más como pivote para el comercio con los Balcanes y podría captar cuota de mercado de la capital cuando el corredor alcance su plena velocidad en 2028.

Panorama Competitivo

Los cinco principales operadores controlan aproximadamente el 38% de la capacidad nacional, situando a la industria de almacenamiento y depósito de Hungría en un territorio de moderada fragmentación. La adquisición del 62,5% de GySEV Cargo por parte de Waberer's en 2025 amplió su integración ferroviaria y redujo el gasto logístico de los clientes hasta en un 22% mediante el enrutamiento intermodal. DHL, CEVA y Raben despliegan AMR y automatización de gran altura, logrando incrementos de productividad laboral superiores al 40% que respaldan primas de alquiler del 8%-12%.

El capital institucional de Blackstone, CTP y HelloParks, entre otros, impulsó las terminaciones especulativas a 340.000 m² en 2024, elevando momentáneamente la vacancia del corredor occidental de Budapest al 8,2%, pero también proporcionando stock de alta especificación que demandan los ocupantes modernos.

El espacio para mercancías peligrosas conforme con SEVESO sigue siendo un nicho con oferta limitada donde los operadores establecidos Raben y Waberer's extraen primas del 15%-22% gracias a sistemas de seguridad iniciales de EUR 2-3,5 millones (USD 2,34-4,10 millones). Las pymes de logística de terceros lidian con costos recurrentes de cumplimiento ESG de EUR 50.000-150.000 (USD 58.500-175.500), creando objetivos de adquisición para proveedores globales que buscan presencia local.

Líderes de la Industria de Almacenamiento y Depósito de Hungría

Waberer's Group

Raben Group

Prologis

CTP

DSV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: DSV Solutions Eslovaquia ha renovado su contrato de arrendamiento de aproximadamente 20.000 metros cuadrados de espacio moderno de almacén en Prologis Park Bratislava, reafirmando su presencia continua en el sitio.

- Diciembre de 2025: Waberer's Group completó su primer desarrollo de almacén de construcción propia (~25.000 m² de centro de logística de paquetería) para Magyar Posta.

- Diciembre de 2025: Prologis ha suscrito un Acuerdo de Compra de Energía (PPA) físico con ENGIE Zielona Energia, parte del Grupo ENGIE. A través de este acuerdo, Prologis adquirirá electricidad renovable generada por los parques eólicos de ENGIE para suministrar energía a sus parques logísticos e industriales en Polonia.

- Noviembre de 2024: CTP firmó un contrato de arrendamiento a largo plazo de 80.000 m² con un importante operador logístico en CTPark Budapest–Erd.

Alcance del Informe del Mercado de Almacenamiento y Depósito de Hungría

| Almacenamiento y Depósito General |

| Almacenamiento y Depósito Refrigerado |

| Almacenes Privados |

| Almacenes Públicos |

| Comercio Electrónico y Minorista |

| Alimentos y Bebidas |

| Farmacéutica y Salud |

| Automotriz |

| Bienes de Manufactura e Ingeniería |

| Otros |

| Por Tipo de Almacén | Almacenamiento y Depósito General |

| Almacenamiento y Depósito Refrigerado | |

| Por Titularidad | Almacenes Privados |

| Almacenes Públicos | |

| Por Industria de Usuario Final | Comercio Electrónico y Minorista |

| Alimentos y Bebidas | |

| Farmacéutica y Salud | |

| Automotriz | |

| Bienes de Manufactura e Ingeniería | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la demanda de almacenes en Hungría para 2031?

Se proyecta que el tamaño del mercado de almacenamiento y depósito de Hungría alcance USD 1,55 mil millones para 2031 con una CAGR del 5,48%.

¿Qué tipo de almacén se está expandiendo más rápido?

Las instalaciones refrigeradas crecen a una CAGR del 6% a medida que aumentan las necesidades de entrega de comestibles y la cadena de frío farmacéutica.

¿Por qué los almacenes privados están ganando participación?

Las instalaciones dedicadas permiten a los fabricantes integrar la automatización y los sistemas de calidad directamente en los flujos de producción, impulsando una CAGR del 5,89%.

¿Cómo influirá el corredor Budapest–Belgrado en la logística?

La línea reduce el tránsito a Serbia a menos de tres horas, creando centros con ventajas de costos alrededor de Kecskemét e impulsando la carga orientada al sureste.

¿Cuáles son los principales obstáculos para los proyectos de almacenes ecológicos?

Los retrasos en la conexión a la red eléctrica y los mayores impuestos municipales sobre la propiedad fuera de los parques industriales ralentizan las construcciones y elevan los costos de los proyectos.

¿Qué tecnologías ofrecen las mayores ganancias de productividad?

Los robots móviles autónomos y las unidades AS/RS de gran altura pueden elevar la productividad laboral por encima del 40% y triplicar la densidad de almacenamiento.

Última actualización de la página el: