Tamaño y Participación del Mercado de Transformación Digital del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

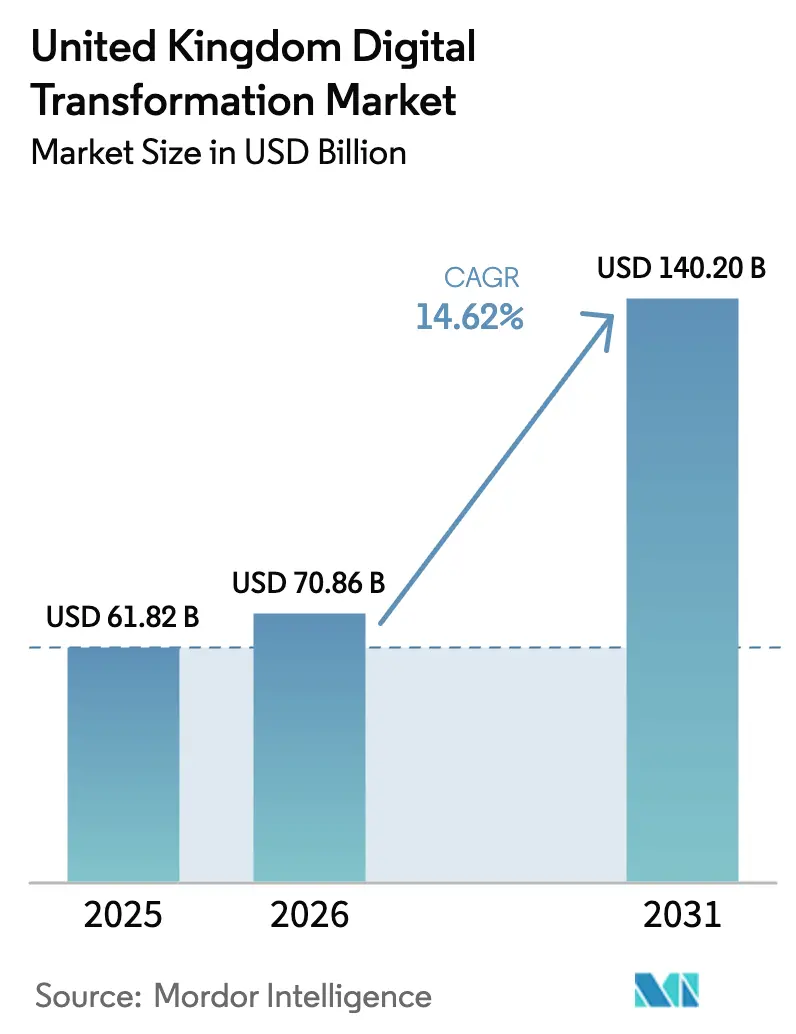

| Tamaño del mercado en el año base (2025) | 61.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 70.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 140.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.62% CAGR |

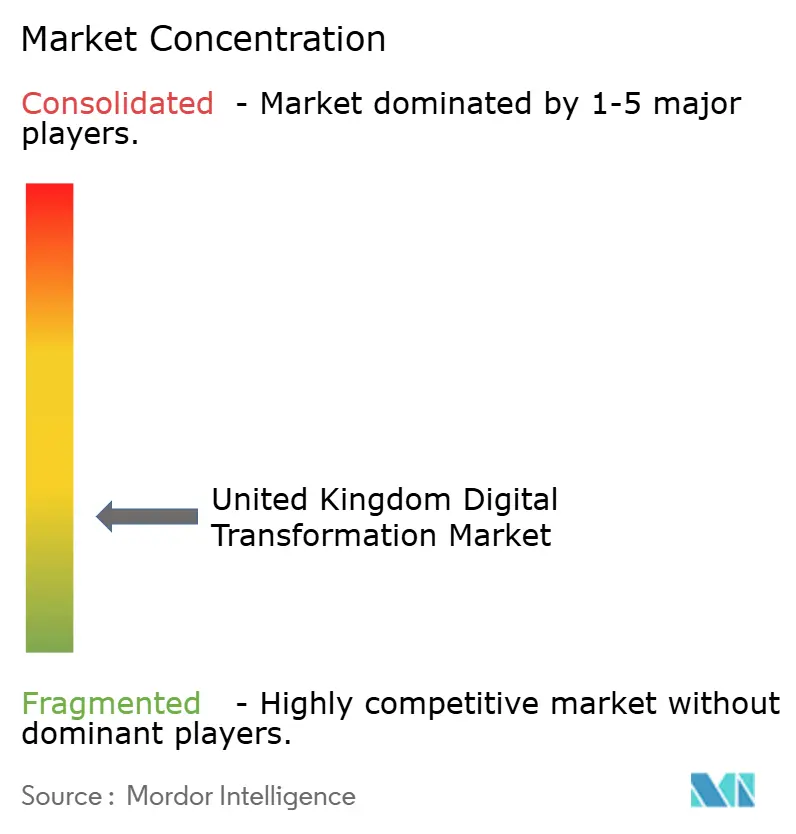

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación Digital del Reino Unido por Mordor Intelligence

El tamaño del Mercado de Transformación Digital del Reino Unido en 2026 se estima en 70.860 millones de USD, creciendo desde el valor de 2025 de 61.820 millones de USD, con proyecciones para 2031 que muestran 140.200 millones de USD, creciendo a una CAGR del 14,62% durante el período 2026-2031. El mercado de transformación digital del Reino Unido se beneficia de mandatos coordinados del sector público, financiación sostenida de capital de riesgo y despliegues a gran escala de 5G y fibra óptica que reducen las barreras de conectividad. Las estrategias de nube como primera opción dominan las hojas de ruta empresariales, creando una base para la rápida adopción de la IA, mientras que los entornos regulatorios de prueba reducen el riesgo de la experimentación. Los bancos aceleran la modernización de plataformas en respuesta a las normas de finanzas abiertas, los proveedores de atención sanitaria digitalizan los registros de pacientes bajo los objetivos del Servicio Nacional de Salud y los fabricantes implementan soluciones de Industria 4.0 para aumentar la productividad. La competencia en el mercado sigue siendo intensa, ya que los grandes proveedores de nube globales, las principales consultoras y los especialistas locales compiten por contratos que enfatizan la IA, la soberanía de datos y los resultados de sostenibilidad.

Conclusiones Clave del Informe

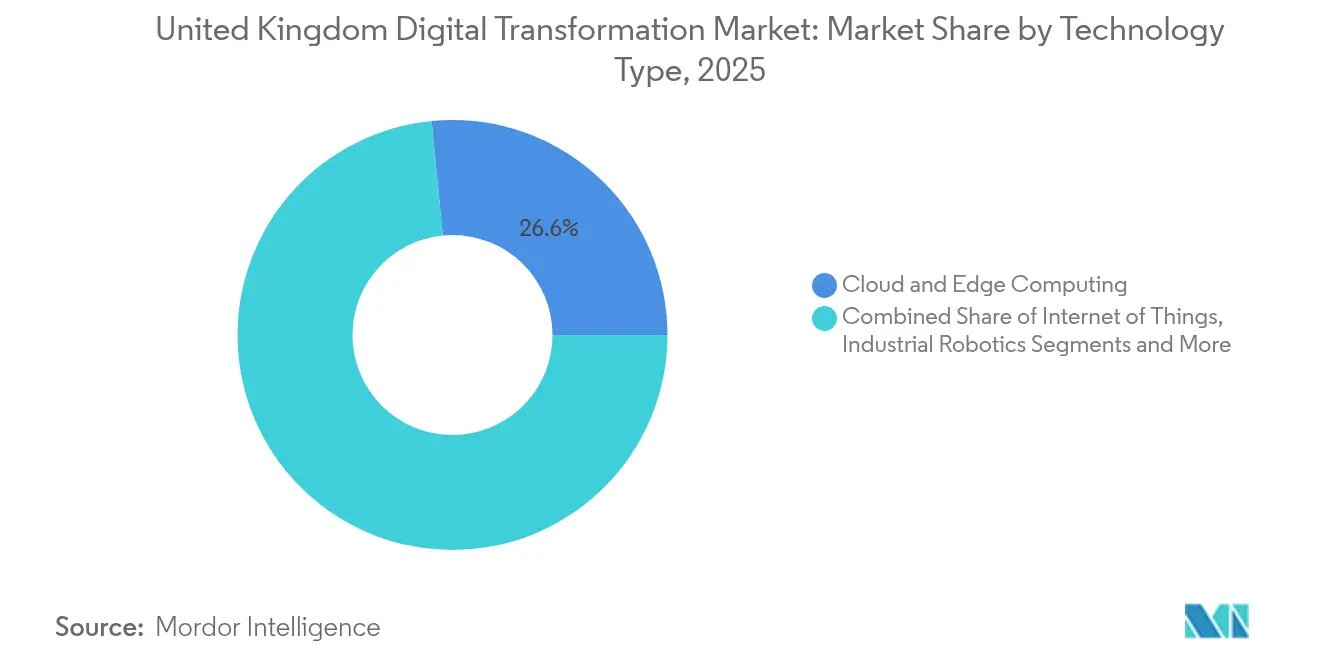

- Por tipo de tecnología, la Nube y la Computación en el Borde concentraron el 26,55% de la participación del mercado de transformación digital del Reino Unido en 2025; se prevé que las Plataformas de IA Generativa crezcan a una CAGR del 23,6% hasta 2031.

- Por industria de usuario final, el sector de Banca, Servicios Financieros y Seguros lideró con una participación de ingresos del 18,65% en 2025; la Atención Sanitaria avanza a una CAGR del 18,25% hasta 2031.

- Por componente, los Servicios representaron el 52,70% del tamaño del mercado de transformación digital del Reino Unido en 2025, mientras que se proyecta que las Soluciones se expandan a una CAGR del 15,75% entre 2026 y 2031.

- Por modo de implementación, las implementaciones en Nube representaron el 64,30% del tamaño del mercado de transformación digital del Reino Unido en 2025 y están preparadas para crecer a una CAGR del 17,15% hasta 2031.

- Por tamaño de organización, las Grandes Empresas controlaron el 67,20% del tamaño del mercado de transformación digital del Reino Unido en 2025, mientras que las Pymes registran una CAGR del 16,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformación Digital del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El avance hacia modelos operativos de nube como primera opción | +3.2% | A nivel nacional, con mayor intensidad en Londres y Mánchester | Mediano plazo (2 a 4 años) |

| Impulso gubernamental hacia servicios públicos digitales | +2.8% | A nivel nacional, con ganancias tempranas en Inglaterra y Escocia | Corto plazo (≤2 años) |

| Mayor cobertura de 5G y fibra óptica que habilita la computación en el borde | +2.1% | A nivel nacional, con valor notable para las zonas rurales | Largo plazo (≥4 años) |

| Zonas de prueba segura para proyectos de IA generativa | +1.9% | Corredores tecnológicos de Londres y Cambridge | Mediano plazo (2 a 4 años) |

| Normativas de seguimiento de carbono para una TI más ecológica | +1.5% | Regiones industriales de todo el Reino Unido | Largo plazo (≥4 años) |

| Concentración de capital de riesgo en centros tecnológicos regionales | +1.3% | Mánchester, Edimburgo, Birmingham, Leeds | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

El avance hacia modelos operativos de nube como primera opción

La mayoría de las organizaciones tratan ahora la nube como el entorno predeterminado para las nuevas cargas de trabajo, desplazando el foco desde el simple ahorro de costes hacia la innovación rápida. Este enfoque permite a las empresas escalar la IA y la analítica bajo demanda, reducir el tiempo necesario para el lanzamiento de nuevos servicios y evitar grandes inversiones de capital. Los grandes grupos financieros, por ejemplo, ejecutan aplicaciones orientadas al cliente en plataformas de hiperescala para poder añadir nuevas funcionalidades semanalmente en lugar de trimestralmente.[1]Microsoft Corporation, "Publicación de Resultados del Tercer Trimestre del Ejercicio Fiscal 25," microsoft.com

Impulso gubernamental hacia servicios públicos digitales

Las administraciones centrales y descentralizadas continúan digitalizando todo, desde las declaraciones fiscales hasta los registros hospitalarios. Los objetivos claros, los presupuestos mancomunados y un único organismo de supervisión reducen la fricción en la contratación pública y abren un flujo constante de trabajo para los proveedores tecnológicos. Los ciudadanos se benefician de transacciones más rápidas y acceso ininterrumpido a los servicios, generando expectativas que se extienden al sector privado.[2]Oficina del Gabinete, "Marco de IA Generativa para el Gobierno de Su Majestad," gov.uk

Mayor cobertura de 5G y fibra óptica que habilita la computación en el borde

El avance hacia una cobertura de banda ancha gigabit casi universal y 5G significa que las empresas fuera de las grandes ciudades pueden finalmente implementar aplicaciones sensibles a la latencia. Los fabricantes transmiten datos de maquinaria a nodos de borde locales para controles de calidad en tiempo real, mientras que los proyectos piloto de telesalud rural reducen los tiempos de desplazamiento de los pacientes. A medida que la cobertura se aproxima a la saturación nacional, la brecha entre la capacidad digital urbana y rural se estrecha.

Zonas de prueba segura para proyectos de IA generativa

Los entornos regulatorios de prueba ofrecen a las empresas un espacio controlado para probar servicios de modelos de lenguaje de gran escala sin arriesgar incumplimientos normativos. Las instituciones financieras prueban asistentes de IA para la gestión de reclamaciones, y los proveedores de atención sanitaria exploran borradores de notas clínicas, todo ello bajo directrices claras. La claridad temprana reduce el riesgo legal y acelera el tiempo de puesta en producción para casos de uso innovadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de personal cualificado en ciberseguridad | -2.1% | Brechas agudas en Londres y Mánchester | Corto plazo (≤2 años) |

| Infraestructuras de TI gubernamentales obsoletas | -1.8% | Departamentos centrales a nivel nacional | Mediano plazo (2 a 4 años) |

| Capacidad energética limitada para nuevos centros de datos | -1.4% | Londres y el sureste de Inglaterra | Largo plazo (≥4 años) |

| Incertidumbre en las normas de intercambio de datos post-Brexit | -1.2% | A nivel nacional, afecta a empresas con vínculos con la UE | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de personal cualificado en ciberseguridad

Casi la mitad de las empresas del Reino Unido reportan carencias en habilidades básicas de seguridad, y la competencia por profesionales experimentados impulsa la inflación salarial. Las empresas más pequeñas son las más afectadas, a veces retrasando migraciones a la nube o nuevos servicios digitales porque no pueden cubrir los puestos de monitorización. Los programas de subvenciones gubernamentales y las iniciativas de divulgación escolar buscan ampliar el grupo de talento, pero es poco probable que la situación mejore en los próximos dos años.

Infraestructuras de TI gubernamentales obsoletas

Muchos sistemas centrales del sector público siguen funcionando sobre marcos de décadas de antigüedad, lo que hace que la integración con los modernos servicios en la nube sea costosa y lenta. La deuda técnica absorbe presupuestos que podrían financiar nuevas capacidades y complica el intercambio de datos entre departamentos. Hasta que las plataformas heredadas sean retiradas o refactorizadas, el impulso general de la transformación seguirá siendo más lento que la ambición política.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tecnología: Las Plataformas de IA Generativa Intensifican la Competencia

El panorama tecnológico está liderado por la Nube y la Computación en el Borde, que capturó el 26,55% de la participación del mercado de transformación digital del Reino Unido en 2025. La inversión continua en instalaciones de hiperescala y la construcción de centros de datos regionales posicionan a la nube como la columna vertebral de las cargas de trabajo avanzadas. Las Plataformas de IA Generativa se encuentran en una pronunciada trayectoria de CAGR del 23,6% hasta 2031, a medida que las empresas pasan de las pruebas de concepto a los despliegues en producción que automatizan la generación de contenido, la asistencia en código de software y la búsqueda inteligente. Se prevé que el tamaño del mercado de transformación digital del Reino Unido atribuido a las plataformas de IA se expanda notablemente a medida que los entornos regulatorios de prueba aceleren los proyectos piloto en finanzas y atención sanitaria.

La analítica, el aprendizaje automático y el IoT mantienen una amplia relevancia, sustentando casos de uso de mantenimiento predictivo e información sobre clientes. Las inversiones en realidad extendida se aceleran en entornos de formación de defensa y ciencias de la vida, validadas por despliegues de realidad virtual de varios millones de libras para personal de la marina y ingenieros farmacéuticos. La cadena de bloques sigue siendo un nicho, pero gana credibilidad en la identidad digital, impulsada por el reconocimiento gubernamental de las credenciales descentralizadas. La adopción de robótica industrial y fabricación aditiva es más estable, concentrada en plantas de automoción, aeroespacial y procesamiento de alimentos que aprovechan las subvenciones del programa Made Smarter para modernizar las líneas de producción heredadas. En conjunto, estos subsegmentos garantizan que el mercado de transformación digital del Reino Unido siga siendo agnóstico en cuanto a tecnología pero impulsado por la innovación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Crecimiento de la Atención Sanitaria Supera el Liderazgo del Sector BFSI

Los servicios financieros mantuvieron su liderazgo con una contribución de ingresos del 18,65% en 2025, impulsada por el cumplimiento de la banca abierta, la infraestructura de pagos en tiempo real y las mejoras en los servicios omnicanal. El mercado de transformación digital del Reino Unido se beneficia de los bancos que migran sus sistemas centrales a plataformas en la nube mientras integran la detección de fraude impulsada por IA y chatbots de asesoramiento personalizado. Sin embargo, la Atención Sanitaria crece más rápido a una CAGR del 18,25% bajo los mandatos de digitalización de primera línea del Servicio Nacional de Salud. Los hospitales invierten en registros electrónicos de pacientes, herramientas de diagnóstico habilitadas por IA y portales de teleconsulta, que en conjunto amplían el acceso a la atención y racionalizan los costes.

La manufactura aprovecha la analítica habilitada por el borde para mejorar el control de calidad y reducir el tiempo de inactividad no planificado, alineándose con los objetivos de productividad del gobierno. Los actores del comercio minorista y el comercio electrónico implementan motores de personalización y plataformas de inventario unificadas que difuminan las fronteras entre lo digital y lo físico. Los operadores de transporte y logística se preparan para las regulaciones de vehículos autónomos que entran en vigor a partir de 2026, fomentando sistemas integrados de gestión de flotas y garantía de seguridad. Por último, el sector público digitaliza la gestión de licencias, la tributación y la administración de prestaciones, reforzando la demanda generalizada en todo el mercado de transformación digital del Reino Unido.

Por Componente: Los Servicios Mantienen la Posición Mayoritaria

Los Servicios representaron el 52,70% de los ingresos de 2025, lo que subraya cómo la gestión del cambio organizacional, la integración de sistemas y la transferencia de habilidades a menudo superan el gasto en software puro. Las grandes consultoras y los especialistas de nicho codifican metodologías repetibles para la migración a la nube, la sustitución de ERP y los marcos de gobernanza de datos, reduciendo el riesgo de ejecución para los clientes. El cambio hacia honorarios basados en resultados aumenta la alineación entre proveedor y cliente, incentivando retornos medibles.

Los ingresos por Soluciones, aunque menores, se aceleran a una CAGR del 15,75% a medida que los proveedores agrupan plataformas de bajo código, aceleradores de IA y módulos de ciberseguridad en paquetes de suscripción que acortan los ciclos de implementación. Los aceleradores productizados abordan los puntos críticos de las Pymes en materia de cumplimiento normativo e informes, ampliando la demanda potencial. Ambos componentes refuerzan el carácter orientado a los servicios del mercado de transformación digital del Reino Unido, al tiempo que señalan un creciente apetito por herramientas integradas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: El Dominio de la Nube Inspira Arquitecturas Híbridas en el Borde

El modelo de nube representó el 64,30% de las implementaciones en 2025, reflejando sus ventajas económicas y el rápido acceso a las innovaciones de IA. La CAGR asociada del 17,15% hasta 2031 indica una confianza generalizada en la seguridad multiinquilino, los controles de nube soberana y la flexibilidad de facturación de pago por uso. Los operadores de infraestructuras críticas, como la Red Nacional de Electricidad, adoptan diseños híbridos que combinan la orquestación central en la nube con nodos de borde locales para cumplir los requisitos de latencia y cumplimiento normativo.

Los entornos locales persisten en defensa, ciencias de la vida y cargas de trabajo del sector público altamente reguladas. Sin embargo, estas instalaciones exponen cada vez más Kubernetes o pasarelas de API para intercambiar datos con servicios en la nube externos, lo que ilustra cómo los patrones híbridos difuminan las distinciones de implementación. A medida que la cobertura 5G se expande a nivel nacional, el procesamiento en el borde se desplaza más cerca de los sensores y dispositivos, desbloqueando casos de uso de visión artificial y sistemas autónomos. Este continuo consolida el papel de la nube como sustrato de innovación predeterminado dentro del mercado de transformación digital del Reino Unido.

Por Tamaño de Organización: Las Pymes se Aceleran Gracias a Herramientas Democratizadas

Las grandes empresas mantuvieron una participación de ingresos del 67,20% en 2025, respaldadas por su solidez de capital, carteras de programas plurianuales y ecosistemas de proveedores maduros. Su inversión continua ancla la demanda de referencia en todo el mercado de transformación digital del Reino Unido. Las Pymes, sin embargo, escalan más rápido a una CAGR del 16,65% gracias a los instrumentos de financiación gubernamental y la asequibilidad del Software como Servicio. El programa de Fondos de Capital Empresarial del Banco Empresarial Británico canaliza capital hacia empresas emergentes de tecnología avanzada, estimulando opciones de soluciones locales que se adaptan a presupuestos operativos más reducidos.

Los mercados en la nube, las suites de ERP modulares y las ofertas de seguridad gestionada reducen las barreras de complejidad, permitiendo a las Pymes digitalizar la interacción con los clientes, la visibilidad de la cadena de suministro y los informes de cumplimiento normativo sin equipos especializados. Como resultado, el mercado de transformación digital del Reino Unido experimenta un efecto democratizador en el que las capacidades digitales se extienden más allá de las grandes organizaciones a la comunidad empresarial en general.

Análisis Geográfico

Londres y el sureste siguen siendo los mayores contribuyentes regionales debido a la densa concentración de servicios financieros, consultoría y ecosistemas de formulación de políticas. El mercado de transformación digital del Reino Unido se beneficia de los fondos de capital de riesgo con sede en Londres que respaldan sistemáticamente a empresas emergentes de IA, ciberseguridad y tecnología financiera, reforzando un ciclo virtuoso de innovación, atracción de talento y proximidad al cliente. Los departamentos del gobierno nacional con sede en Westminster contratan proyectos de nube, identidad y plataformas de datos que se convierten en cuentas de referencia para los proveedores que acceden a otras regiones.

Escocia exhibe un sólido impulso liderado por el clúster bancario de Edimburgo y la base industrial de Glasgow. Las universidades de ambas ciudades anclan asociaciones de investigación que canalizan graduados en ciencia de datos hacia empleadores locales, apoyando un flujo constante de habilidades. Los programas del gobierno descentralizado enfatizan la banda ancha rural, los proyectos piloto de salud digital y la competitividad manufacturera, ayudando al mercado de transformación digital del Reino Unido a expandirse más allá del corredor de la M25. Gales e Irlanda del Norte siguen trayectorias similares, aprovechando las academias de habilidades financiadas con fondos públicos y los corredores de 5G para atraer inversión extranjera.

El norte de Inglaterra y las Midlands demuestran una adopción creciente a medida que los Puertos Francos, las zonas de fabricación avanzada y los centros tecnológicos regionales atraen centros de datos en la nube e integradores especializados. Mánchester, Leeds y Birmingham combinan menores costes operativos con grupos de talento universitario, lo que los convierte en atractivos centros de entrega cercanos para las consultoras. Las subvenciones de «nivelación» del gobierno priorizan la infraestructura de fibra óptica y los proyectos piloto de ciudades inteligentes, creando un amplio flujo de contratos para los proveedores de servicios regionales. En conjunto, estas dinámicas distribuyen los beneficios del mercado de transformación digital del Reino Unido de manera más equitativa en todo el país.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado. Los grandes proveedores de nube globales como Microsoft, Google e IBM aprovechan la escala de infraestructura y las cadenas de herramientas de IA integradas para asegurar contratos de transformación con bancos, minoristas y ministerios. Las funciones de IA generativa Copilot de Microsoft, integradas en las suites de productividad, profundizan la penetración de cuentas y elevan los costes de cambio. IBM amplía la profundidad de su plataforma con capacidad de asesoramiento, ilustrada por su prevista adquisición de Applications Software Technology LLC para ampliar la experiencia en Oracle Cloud.

Las consultoras de primer nivel —Accenture, Capgemini, CGI, Wipro e Infosys— se especializan en soluciones sectoriales y gestión del cambio a gran escala. Accenture y Siemens formaron un grupo de negocio conjunto de 7.000 personas centrado en la adopción de gemelos digitales que promete un ahorro de costes del 20% para los fabricantes. Los integradores de sistemas y proveedores de servicios gestionados con sede en el Reino Unido, como BJSS, Softcat y Kainos, compiten en mercados regulados donde las credenciales de entrega local y las habilitaciones de seguridad son decisivas. Las empresas emergentes que innovan en automatización de bajo código, analítica de ciberseguridad y orquestación en el borde añaden dinamismo, asociándose a menudo con distribuidores de canal para llegar a clientes del mercado medio.

Las consideraciones de sostenibilidad y nube soberana reconfiguran los criterios de selección, ya que los compradores evalúan la intensidad de carbono y las garantías de residencia de datos junto con el precio y la funcionalidad. Los proveedores que ofrecen paneles de control de descarbonización integrados y zonas de inferencia de IA alojadas en el Reino Unido obtienen ventaja competitiva. En general, la colaboración supera a la sustitución: las alianzas entre proveedores de nube, consultoras y operadores de telecomunicaciones crean propuestas agrupadas que aceleran la toma de decisiones y la implementación en todo el mercado de transformación digital del Reino Unido.

Líderes de la Industria de Transformación Digital del Reino Unido

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

Siemens AG

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Accenture y Siemens crearon un grupo de negocio dedicado para escalar la automatización industrial y los gemelos de IA.

- Marzo de 2025: CGI finalizó su adquisición de BJSS, aumentando la plantilla en el Reino Unido a 8.500 personas y ampliando los servicios liderados por consultoría.

- Febrero de 2025: El Servicio Nacional de Salud de Inglaterra presentó un programa de formación en realidad virtual para mejorar las habilidades de los profesionales sanitarios.

- Enero de 2025: IBM anunció su intención de adquirir Applications Software Technology LLC para ampliar las capacidades de Oracle Cloud en las transformaciones del sector público.

Alcance del Informe del Mercado de Transformación Digital del Reino Unido

La transformación digital se refiere al proceso de incorporación de tecnologías digitales como la analítica, la inteligencia artificial, el aprendizaje automático, la realidad extendida (XR), el IoT, la robótica industrial, la cadena de bloques, la fabricación aditiva/impresión 3D, la ciberseguridad, la nube y la computación en el borde, y otras (gemelo digital, movilidad y conectividad) en diversas industrias de usuarios finales en todo el Reino Unido.

El mercado de transformación digital del Reino Unido está segmentado por tipo (analítica, inteligencia artificial y aprendizaje automático, realidad extendida (XR), IoT, robótica industrial, cadena de bloques, fabricación aditiva/impresión 3D, ciberseguridad, nube y computación en el borde, y otros [gemelo digital, movilidad y conectividad]) e industria de usuario final [manufactura, petróleo, gas y servicios públicos, comercio minorista y comercio electrónico, transporte y logística, atención sanitaria, BFSI, telecomunicaciones y TI, gobierno y sector público y otros (educación, medios de comunicación y entretenimiento, medio ambiente, etc.)]. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para los segmentos.

| Analítica, IA y ML |

| Plataformas de IA Generativa |

| IoT |

| Robótica Industrial |

| Cadena de Bloques |

| Fabricación Aditiva / Impresión 3D |

| Ciberseguridad |

| Nube y Computación en el Borde |

| Otros |

| Manufactura |

| Petróleo, Gas y Servicios Públicos |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Atención Sanitaria |

| BFSI |

| Telecomunicaciones y TI |

| Gobierno y Sector Público |

| Otros |

| Soluciones |

| Servicios |

| Nube |

| Local |

| Grandes Empresas |

| Pymes |

| Por Tipo de Tecnología | Analítica, IA y ML |

| Plataformas de IA Generativa | |

| IoT | |

| Robótica Industrial | |

| Cadena de Bloques | |

| Fabricación Aditiva / Impresión 3D | |

| Ciberseguridad | |

| Nube y Computación en el Borde | |

| Otros | |

| Por Industria de Usuario Final | Manufactura |

| Petróleo, Gas y Servicios Públicos | |

| Comercio Minorista y Comercio Electrónico | |

| Transporte y Logística | |

| Atención Sanitaria | |

| BFSI | |

| Telecomunicaciones y TI | |

| Gobierno y Sector Público | |

| Otros | |

| Por Componente | Soluciones |

| Servicios | |

| Por Modo de Implementación | Nube |

| Local | |

| Por Tamaño de Organización | Grandes Empresas |

| Pymes |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transformación digital del Reino Unido?

El mercado de transformación digital del Reino Unido está valorado en 70.860 millones de USD en 2026 y se proyecta que alcance los 140.200 millones de USD en 2031.

¿Qué segmento de industria se expande más rápidamente?

La Atención Sanitaria muestra la expansión más rápida, con una CAGR del 18,25% hasta 2031 debido a los mandatos de digitalización del Servicio Nacional de Salud.

¿Qué tan dominante es la implementación en la nube entre las organizaciones del Reino Unido?

La implementación en la nube representa el 64,30% de las implementaciones en 2025 y se espera que crezca a una CAGR del 17,15% a medida que las empresas adoptan estrategias de nube como primera opción.

¿Qué papel desempeñan las Pymes en el mercado de transformación digital del Reino Unido?

Si bien las grandes empresas tienen una participación del 67,20%, las Pymes crecen a una CAGR del 16,65%, respaldadas por los programas de financiación gubernamental y las ofertas asequibles de Software como Servicio.

¿Qué tipo de tecnología lidera actualmente la adopción en el mercado?

La Nube y la Computación en el Borde lideran con una participación de mercado del 26,55%, seguidas del rápido crecimiento de las Plataformas de IA Generativa.

¿Cuáles son las principales barreras para la transformación digital en el Reino Unido?

La escasez de talento en ciberseguridad y los sistemas heredados en los organismos gubernamentales presentan las restricciones a corto plazo más significativas para los proyectos de transformación.

Última actualización de la página el: