Tamaño y Participación del Mercado de Parches Transdérmicos para la Piel

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Parches Transdérmicos para la Piel por Mordor Intelligence

El tamaño del Mercado de Parches Transdérmicos para la Piel fue valorado en USD 9.350 millones en 2025 y se estima que crecerá desde USD 9.800 millones en 2026 hasta alcanzar USD 12.400 millones en 2031, a una CAGR del 4,82% durante el período de pronóstico (2026-2031). El crecimiento sostenido está respaldado por las presiones del vencimiento de patentes que impulsan a las empresas farmacéuticas a reformular medicamentos de gran éxito en parches, la creciente oferta de terapias de atención crónica autoadministradas y el rápido avance en tecnología de microagujas que amplía el rango de moléculas aptas para la administración dérmica. Los fabricantes también se benefician de una orientación más clara de la FDA de EE. UU. sobre productos combinados, lo que acelera los plazos de desarrollo y estimula la inversión en sistemas de próxima generación. Mientras tanto, las farmacias en línea ganan terreno a medida que los pacientes se inclinan hacia modelos de compra discretos y por suscripción que se alinean con las ventajas de comodidad de esta modalidad.

Conclusiones Clave del Informe

Por área terapéutica, el cese del tabaquismo lideró con el 64,53% de la participación del mercado de parches transdérmicos para la piel en 2024, mientras que los trastornos neurológicos avanzan a una CAGR del 5,38% hasta 2030.

Por tecnología de liberación, los sistemas de fármaco en adhesivo capturaron el 47,13% del tamaño del mercado de parches transdérmicos para la piel en 2024, mientras que los formatos asistidos por microagujas se expanden a una CAGR del 4,91% entre 2025-2030.

Por tecnología adhesiva, las plataformas de acrilato dominaron con una participación de ingresos del 83,12% en 2024; se proyecta que las formulaciones de hidrogel crezcan a una CAGR del 5,78% hasta 2030.

Por canal de distribución, las farmacias minoristas mantuvieron el 71,23% de participación del mercado de parches transdérmicos para la piel en 2024, aunque las farmacias en línea exhiben el crecimiento más rápido con una CAGR del 5,96% durante el horizonte de pronóstico.

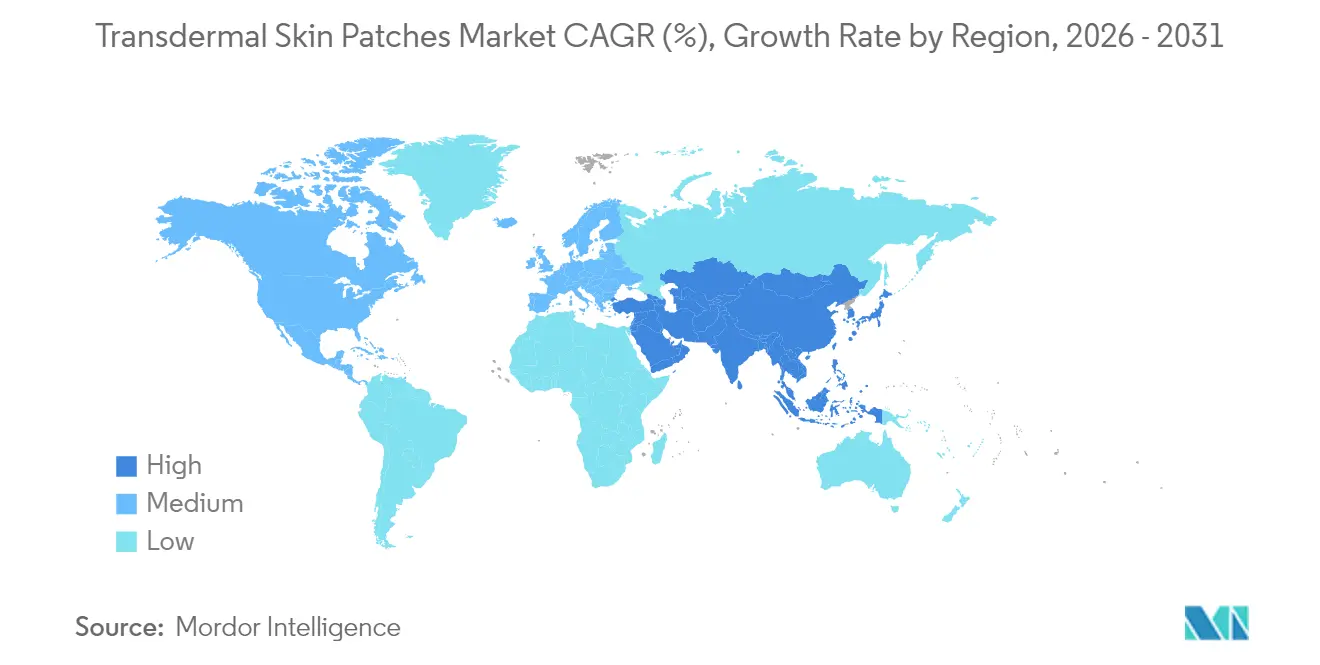

América del Norte comandó el 39,23% del mercado de parches transdérmicos para la piel en 2024, mientras que Asia-Pacífico representa la región de más rápido crecimiento con una CAGR del 5,19% hasta 2030.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Parches Transdérmicos para la Piel*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio impulsado por el vencimiento de patentes hacia nuevos formatos de administración | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápido auge de las terapias de atención crónica autoadministradas | +0.9% | Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Expansión del reembolso para ayudas al cese del tabaquismo | +0.7% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Híbridos de microagujas/iontoforesis que ingresan a la Fase III | +0.6% | Estados Unidos y Japón | Largo plazo (≥ 4 años) |

| Diseño de adhesivos habilitado por IA que reduce las tasas de irritación cutánea | +0.4% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Impulsado por el Vencimiento de Patentes hacia Nuevos Formatos de Administración

Las empresas farmacéuticas enfrentan vencimientos de patentes por valor de USD 200.000 millones entre 2025-2030, lo que impulsa reformulaciones que extienden la exclusividad al tiempo que mejoran la adherencia del paciente. Este giro es pronunciado en las terapias para el dolor crónico y neurológicas, donde los parches eluden el metabolismo hepático de primer paso, permitiendo dosis más bajas con niveles plasmáticos más estables. La orientación de la FDA publicada en junio de 2024 aclaró los "Resultados Esenciales de Administración de Medicamentos", reduciendo la incertidumbre regulatoria y acortando los plazos de preaprobación hasta en 12 meses. Por lo tanto, las empresas tratan la administración transdérmica tanto como una herramienta de gestión del ciclo de vida como una estrategia para mejorar el cumplimiento en medicamentos para el estilo de vida.

Rápido Auge de las Terapias de Atención Crónica Autoadministradas

La creciente prevalencia mundial de diabetes, hipertensión y afecciones relacionadas con hormonas eleva la demanda de tratamientos domiciliarios que minimicen las visitas a la clínica. Los sistemas transdérmicos de insulina lograron puntuaciones de satisfacción del paciente un 35% más altas que las inyecciones subcutáneas en ensayos recientes. Los mercados de Asia-Pacífico adoptan los parches rápidamente debido al envejecimiento de la población y las brechas en la atención rural, mientras que los grupos de edad avanzada en todo el mundo valoran el sencillo formato de "aplicar y olvidar" que ayuda con los problemas de adherencia relacionados con el deterioro cognitivo.

Rápido Auge de las Terapias de Atención Crónica Autoadministradas

La creciente prevalencia mundial de diabetes, hipertensión y afecciones relacionadas con hormonas eleva la demanda de tratamientos domiciliarios que minimicen las visitas a la clínica. Los sistemas transdérmicos de insulina lograron puntuaciones de satisfacción del paciente un 35% más altas que las inyecciones subcutáneas en ensayos recientes. Los mercados de Asia-Pacífico adoptan los parches rápidamente debido al envejecimiento de la población y las brechas en la atención rural, mientras que los grupos de edad avanzada en todo el mundo valoran el sencillo formato de "aplicar y olvidar" que ayuda con los problemas de adherencia relacionados con el deterioro cognitivo.

Expansión del Reembolso para Ayudas al Cese del Tabaquismo

Veinte estados de EE. UU. ahora ofrecen cobertura de seguro integral para parches de nicotina. Medicaid de Dakota del Norte eliminó la autorización previa en 2025, reflejando las tendencias de los aseguradores privados que observan un aumento del 40% en la finalización de programas de cese por parte de los pacientes cuando los costos están totalmente cubiertos. Dado que el cese del tabaquismo ya ocupa la mayor participación terapéutica, una mayor cobertura de reembolso eleva materialmente la visibilidad de ingresos para los proveedores de parches.

Análisis del Impacto de las Restricciones del Mercado de Parches Transdérmicos para la Piel*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de desarrollo frente a los genéricos orales | -0.8% | Global, con impacto particular en los mercados emergentes | Mediano plazo (2-4 años) |

| Riesgos de litigios por sensibilidad cutánea | -0.5% | América del Norte y UE, con escrutinio regulatorio | Largo plazo (≥ 4 años) |

| Ambigüedad regulatoria en la vía de dispositivos combinados (EE. UU. y UE) | -0.4% | América del Norte y UE, con afectación al desarrollo global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Desarrollo frente a los Genéricos Orales

Los nuevos parches transdérmicos pueden costar USD 50 millones para llegar al mercado, en comparación con USD 5-10 millones para los genéricos orales, principalmente debido a la fabricación especializada y los estudios de bioequivalencia. En entornos de bajos ingresos, los pagadores priorizan el volumen sobre la innovación, lo que dificulta la adopción de parches a pesar de los beneficios clínicos. Las regulaciones sobre productos combinados elevan aún más los costos con requisitos adicionales de pruebas de dispositivos, lo que presiona a los participantes más pequeños.

Riesgos de Litigios por Sensibilidad Cutánea

Las lesiones cutáneas relacionadas con adhesivos médicos afectan a aproximadamente el 1,5% de los usuarios y han generado acuerdos de varios millones de dólares en Estados Unidos. El mayor escrutinio de la FDA ahora exige extensos conjuntos de datos dermatológicos, lo que alarga la aprobación e infla las primas de seguros. Como resultado, algunas empresas restringen la innovación a sistemas de acrilato conocidos, ralentizando el cambio hacia plataformas más biocompatibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Parches Transdérmicos para la Piel

Por Tecnología de Liberación:

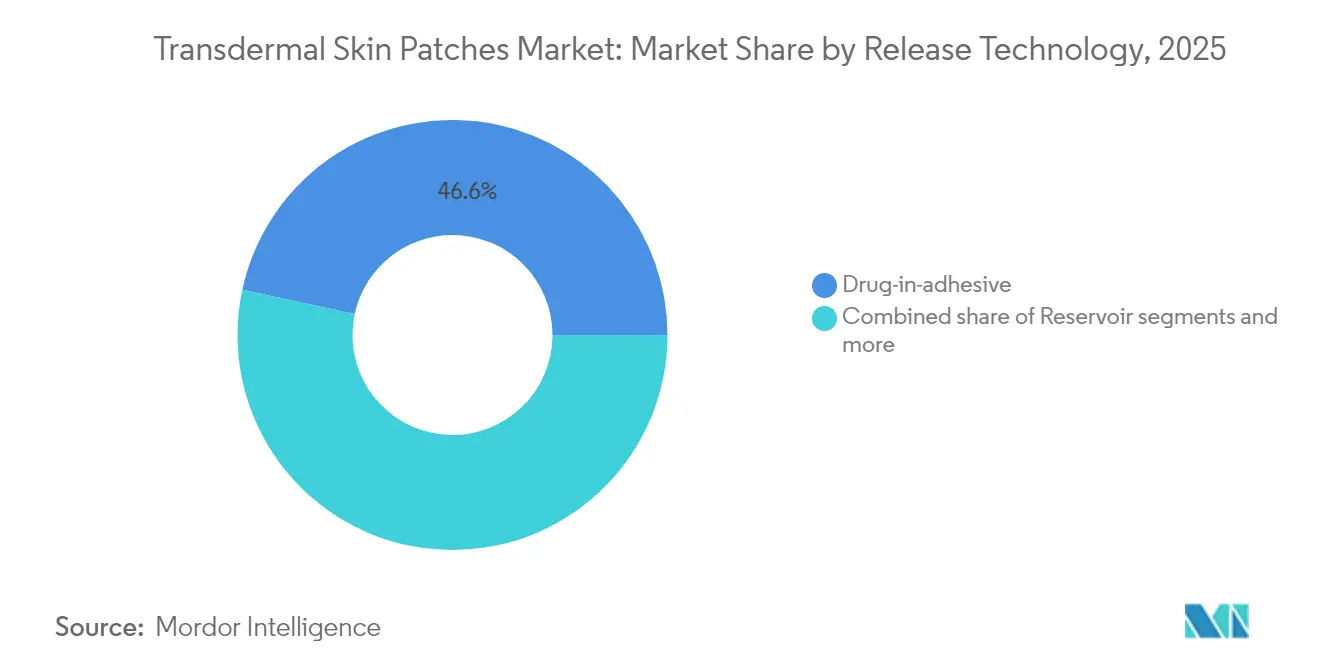

Las Microagujas Desafían la Dominancia TradicionalLos sistemas de fármaco en adhesivo mantuvieron el 46,62% de la participación del mercado de parches transdérmicos para la piel en 2025, lo que refleja la madurez del proceso, la seguridad comprobada y la eficiencia de costos. Sin embargo, los formatos asistidos por microagujas muestran la CAGR de pronóstico más alta del 4,88%, impulsados por su capacidad para administrar péptidos, vacunas e incluso agonistas de GLP-1 con una biodisponibilidad superior al 50%. Los parches de reservorio y de matriz mantienen roles de nicho en la analgesia de liberación controlada y el manejo del dolor genérico, respectivamente.

Los avances en microagujas resuenan con los pipelines farmacéuticos que ahora incluyen moléculas biológicas más grandes. Empresas emergentes como Anodyne Nanotech reportan parches estables a temperatura ambiente que evitan los costos de la cadena de frío, abriendo oportunidades en mercados emergentes. A medida que se acumulan datos clínicos, se espera que la tecnología reasigne una parte del tamaño del mercado de parches transdérmicos para la piel alejándose de las inyecciones, particularmente en la atención metabólica crónica y autoinmune.

Por Área Terapéutica:

Las Aplicaciones Neurológicas Impulsan el Crecimiento más allá del Cese del TabaquismoLos parches para el cese del tabaquismo continúan dominando con una participación del 64,01% en 2025, respaldados por el financiamiento de salud pública y sólida evidencia clínica. Sin embargo, los trastornos neurológicos registran el crecimiento más rápido con una CAGR del 5,14% gracias a las ventajas de la administración de fármacos en estado estacionario para las terapias del Parkinson y el TDAH. Los segmentos de reemplazo hormonal y manejo del dolor se mantienen estables, mientras que los parches cardiovasculares y anticonceptivos sirven a poblaciones específicas.

La liberación dérmica continua mitiga las fluctuaciones pico-valle críticas en el tratamiento del sistema nervioso central. Los parches de rotigotina y metilfenidato ejemplifican el modelo, demostrando un mejor control motor y estabilidad atencional, respectivamente. Los pagadores reconocen cada vez más la reducción de hospitalizaciones y la mejora de los resultados de calidad de vida, lo que refuerza la inclusión en los formularios.

Por Tecnología Adhesiva:

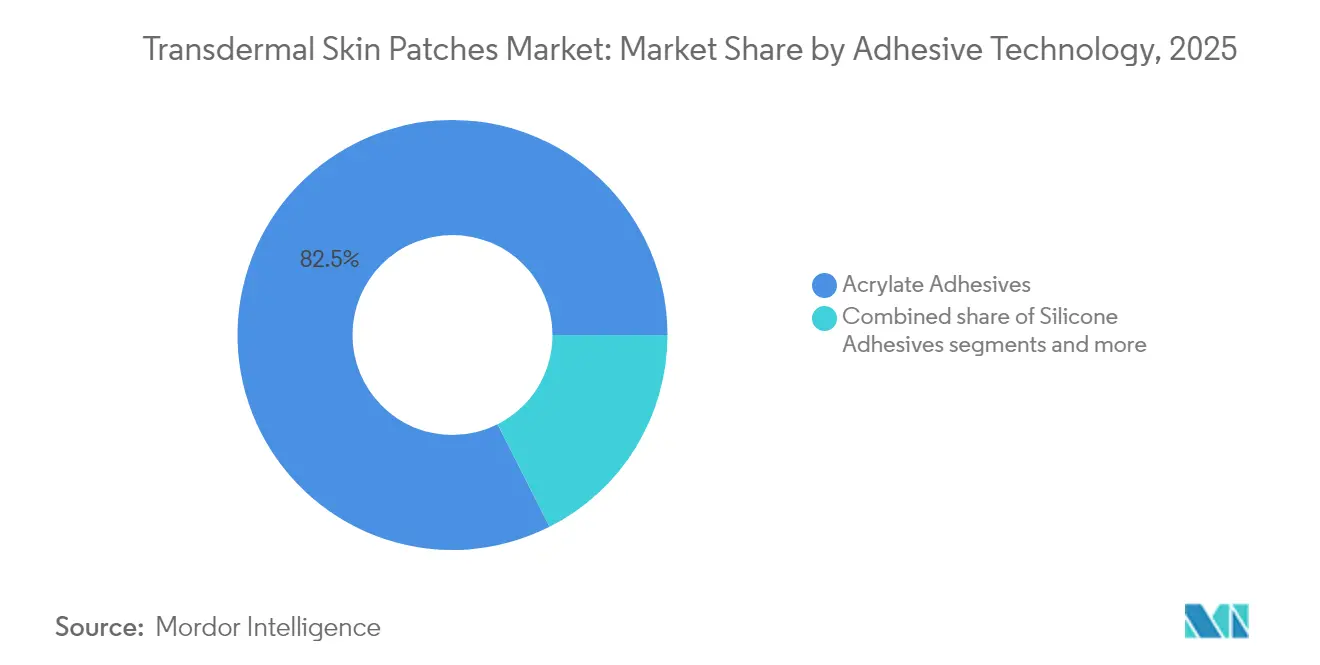

La Innovación en Hidrogeles Desafía la Dominancia de los AcrilatosLos adhesivos de acrilato comprendieron el 82,45% de los ingresos de 2025, valorados por su robusta adherencia y perfiles de seguridad establecidos. Las variantes de hidrogel, aunque solo una pequeña fracción del tamaño del mercado de parches transdérmicos para la piel en la actualidad, se pronostican para crecer a una CAGR del 5,46% a medida que los polímeros biocompatibles reducen el estrés cutáneo y permiten la dispersión de fármacos regulada por humedad. Las opciones de silicona atienden la sensibilidad cutánea geriátrica y pediátrica, mientras que los adhesivos de base ecológica siguen siendo incipientes.

La capacidad de los hidrogeles para albergar nanopartículas y regular el pH los posiciona para parches biológicos de alta dosis. Los hidrogeles liposomales infundidos con alfa-tocoferol, por ejemplo, administran retinaldehído sin irritación durante 24 horas, demostrando su potencial para terapias dermatológicas de uso prolongado. A medida que los costos de fabricación disminuyen, se espera que la tecnología erosione el liderazgo de los acrilatos, especialmente en áreas terapéuticas premium.

Por Canal de Distribución:

La Transformación Digital Acelera el Crecimiento en LíneaLas farmacias minoristas representaron el 70,55% de las ventas en 2025, impulsadas por el asesoramiento farmacéutico y la comodidad de la recogida inmediata. Sin embargo, el segmento en línea se expande más rápidamente con una CAGR del 5,62%, impulsado por la integración de la telesalud, la entrega discreta y los modelos de suscripción que sincronizan los reabastecimientos. Las farmacias hospitalarias dominan los regímenes complejos de múltiples parches, mientras que los canales directos al consumidor sirven a productos cosméticos y de estilo de vida.

Los reguladores ahora permiten la verificación remota para parches con receta tras la orientación de salud digital de la FDA de 2024, fomentando plataformas de adherencia vinculadas a aplicaciones y envíos automatizados. Para los fumadores crónicos y las mujeres menopáusicas, el comercio electrónico mitiga el estigma y fomenta la terapia sostenida, impulsando aún más el mercado general de parches transdérmicos para la piel.

Análisis Geográfico

Mercado de Parches Transdérmicos para la Piel en América del Norte

América del Norte lideró el mercado de parches transdérmicos para la piel con una participación del 38,77% en 2025, impulsada por un amplio reembolso para la terapia de nicotina, una favorable protección de la propiedad intelectual y vías simplificadas de la FDA para productos combinados. La inclusión por parte de Medicare de los parches para el tratamiento de los síntomas vasomotores en 2025 amplía aún más la adopción, mientras que las expansiones de la fabricación nacional, como la mejora de las instalaciones de LGM Pharma por valor de 6 millones de USD, refuerzan la resiliencia de la cadena de suministro. El envejecimiento demográfico de los Estados Unidos también incrementa la demanda de terapias de dolor y hormonales basadas en parches que requieren una destreza mínima.

Mercado de Parches Transdérmicos para la Piel en Europa

Europa le sigue con una adopción madura aunque densa en regulación. La implementación del Reglamento de Dispositivos Médicos (MDR) eleva los costos de cumplimiento; sin embargo, las aclaraciones de la Agencia Europea de Medicamentos en el cuarto trimestre de 2024 sobre los requisitos de integración de dispositivos y medicamentos reducen la ambigüedad. Los parches de reemplazo hormonal gozan de una sólida tracción, aunque las recientes escaseces de estradiol subrayan la necesidad de redundancia en la fabricación regional. Además, el reembolso de la terapia para dejar de fumar en las principales economías de la Unión Europea sostiene un volumen estable a pesar de la intensa competencia genérica.

Mercado de Parches Transdérmicos para la Piel en Asia-Pacífico

Asia-Pacífico representa la región de más rápido crecimiento, avanzando a una CAGR del 5,06% hasta 2031. El envejecimiento de la población en China y Japón, junto con la creciente prevalencia de la diabetes, crea un terreno fértil para la adopción de parches. La armonización regulatoria en la ASEAN, junto con las inversiones en producción local, reduce las barreras de entrada al mercado. El mercado de terapia para la menopausia en China ilustra la oportunidad; los médicos recomiendan cada vez más los parches frente al estrógeno oral debido al menor riesgo trombótico. La expansión de los ecosistemas de comercio electrónico también aborda los desafíos de accesibilidad en zonas rurales, impulsando las ventas de parches en línea.

Panorama Competitivo

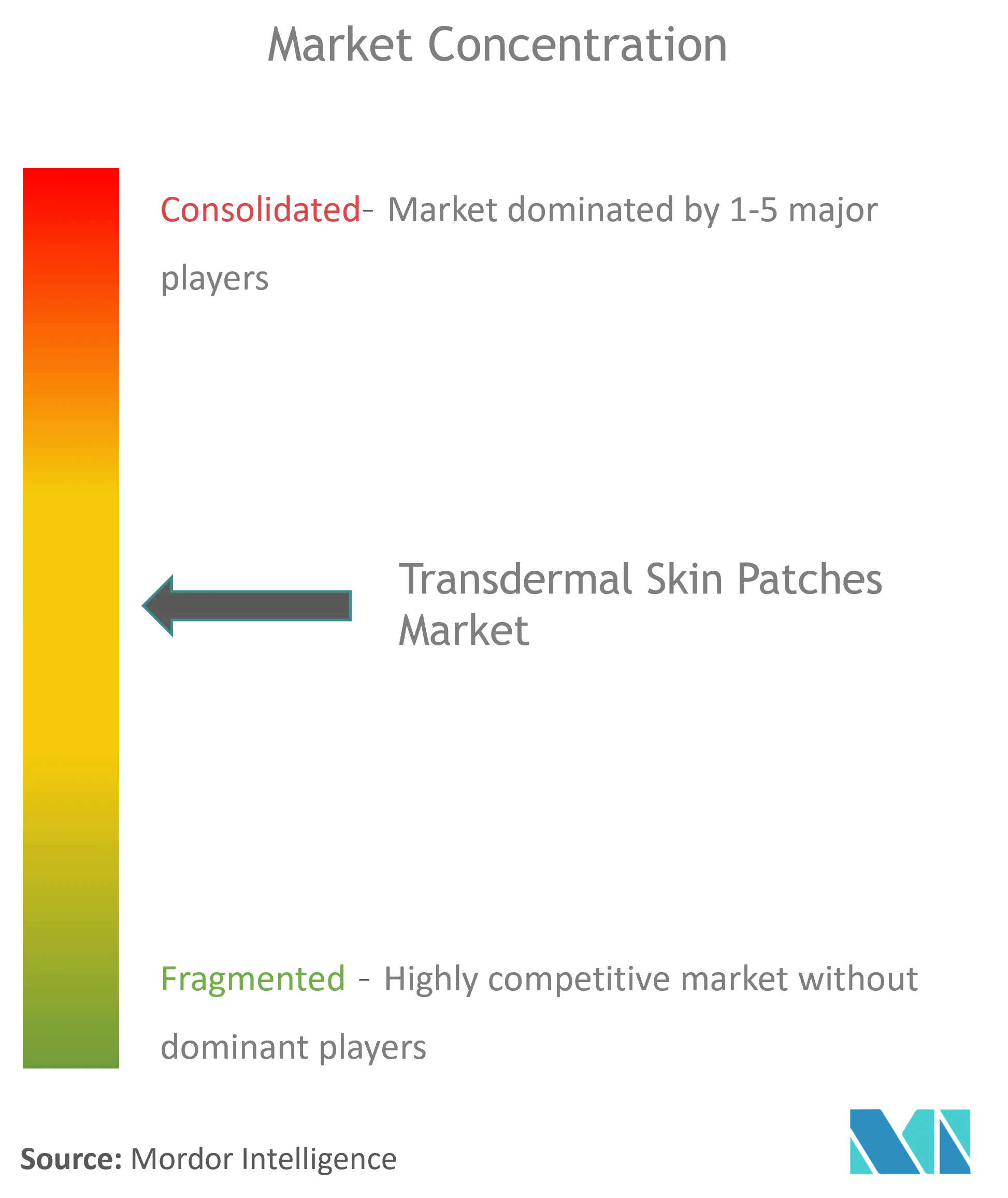

El mercado de parches transdérmicos para la piel muestra una concentración moderada. Las empresas consolidadas como Johnson & Johnson y Novartis aprovechan su escala y experiencia regulatoria, pero el crecimiento depende de la innovación más que de la amplitud del portafolio. Los actores emergentes —Anodyne Nanotech con HeroPatch y el parche TEPI de Medherant— atraen capital al apuntar a las brechas en la administración de biológicos. La expansión de capacidad de GLP-1 de CordenPharma por USD 980 millones subraya la confianza de la industria en el potencial de los parches de péptidos.

Las asociaciones dominan la estrategia. Las grandes farmacéuticas se asocian con organizaciones de fabricación por contrato especializadas en la fabricación de microagujas, mientras que las marcas de salud del consumidor colaboran con desarrolladores de adhesivos habilitados por IA para diferenciarse en comodidad. La intensidad competitiva aumenta a medida que la FDA aprueba el primer parche genérico de lidocaína al 1,8% en 2025, señalando una ola emergente de productos fuera de patente. No obstante, la experiencia en la navegación de las regulaciones de dispositivos-fármacos proporciona a los actores establecidos una ventaja, equilibrando las amenazas disruptivas con las perspectivas de colaboración.

Líderes de la Industria de Parches Transdérmicos para la Piel

Teva Pharmaceuticals USA Inc.

Novartis AG

Teikoku Pharma USA, Inc.

Viatris, Inc.

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Parches Transdérmicos para la Piel

- 3M

- Abbott Laboratories

- Johnson & Johnson

- Novartis

- Teva Pharmaceutical Industries

- Hisamitsu Pharmaceutical

- GlaxoSmithKline

- Bayer

- Viatris

- LTS Lohmann Therapie-Systeme

- Nitto Denko

- Corium LLC

- Agile Therapeutics Inc.

- UCB

- Luye Pharma Group Ltd.

- Zydus Lifesciences Ltd.

- Sparsha Pharma International Pvt Ltd

- Tapemark Inc.

- AdhexPharma

Leer el Análisis de las Empresas del Mercado de Parches Transdérmicos para la Piel

Desarrollos Recientes de la Industria en el Mercado de Parches Transdérmicos para la Piel

- Marzo de 2025: LGM Pharma invirtió USD 6 millones en la producción semisólida y transdérmica en EE. UU.

- Marzo de 2025: La FDA aprobó el primer parche genérico de lidocaína al 1,8% de Aveva

Alcance del Informe Global del Mercado de Parches Transdérmicos para la Piel

Según el alcance del informe, el parche transdérmico es un parche adhesivo medicado que se coloca sobre la piel para administrar una dosis precisa de medicamento. Estos parches administran la dosis del medicamento a través de la piel mediante una técnica de difusión, que se libera al torrente sanguíneo durante un período prolongado. El mercado de parches transdérmicos para la piel está segmentado por tipo, aplicación y geografía. El mercado está segmentado en monocapa de fármaco en adhesivo, multicapa de fármaco en adhesivo, matriz y otros tipos. Por aplicación, el mercado está segmentado en alivio del dolor, reducción del tabaquismo y ayuda para el cese del hábito, vejiga hiperactiva, terapia hormonal y otras aplicaciones. El mercado está segmentado geográficamente en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor en USD para los segmentos anteriores.

Resumen de la Segmentación

| Fármaco en adhesivo |

| Reservorio |

| Matriz |

| Asistido por microagujas |

| Otros |

| Cese del Tabaquismo |

| Terapia de Reemplazo Hormonal |

| Manejo del Dolor |

| Trastornos Neurológicos |

| Trastornos Cardiovasculares |

| Anticoncepción |

| Otros |

| Adhesivos de Acrilato |

| Adhesivos de Silicona |

| Adhesivos de Hidrogel |

| Otros Adhesivos |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología de Liberación (Valor) | Fármaco en adhesivo | |

| Reservorio | ||

| Matriz | ||

| Asistido por microagujas | ||

| Otros | ||

| Por Área Terapéutica (Valor) | Cese del Tabaquismo | |

| Terapia de Reemplazo Hormonal | ||

| Manejo del Dolor | ||

| Trastornos Neurológicos | ||

| Trastornos Cardiovasculares | ||

| Anticoncepción | ||

| Otros | ||

| Por Tecnología Adhesiva (Valor) | Adhesivos de Acrilato | |

| Adhesivos de Silicona | ||

| Adhesivos de Hidrogel | ||

| Otros Adhesivos | ||

| Por Canal de Distribución (Valor) | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Otros | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Parches Transdérmicos para la Piel?

Se espera que el tamaño del Mercado de Parches Transdérmicos para la Piel alcance USD 9.800 millones en 2026 y crezca a una CAGR del 4,82% para llegar a USD 12.400 millones en 2031.

¿Cuál es el tamaño actual del Mercado de Parches Transdérmicos para la Piel?

En 2026, se espera que el tamaño del Mercado de Parches Transdérmicos para la Piel alcance USD 9.800 millones.

¿Quiénes son los actores clave en el Mercado de Parches Transdérmicos para la Piel?

Teva Pharmaceuticals USA Inc., Novartis AG, Teikoku Pharma USA, Inc., Viatris, Inc. y Johnson & Johnson son las principales empresas que operan en el Mercado de Parches Transdérmicos para la Piel.

¿Cuál es la región de más rápido crecimiento en el Mercado de Parches Transdérmicos para la Piel?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Parches Transdérmicos para la Piel?

En 2026, América del Norte representa la mayor participación de mercado en el Mercado de Parches Transdérmicos para la Piel.

¿Qué años cubre este Mercado de Parches Transdérmicos para la Piel y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Parches Transdérmicos para la Piel se estimó en USD 9.800 millones. El informe cubre el tamaño histórico del mercado de Parches Transdérmicos para la Piel para los años: 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Parches Transdérmicos para la Piel para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: