Tamaño y Participación del Mercado de Sistemas de Succión Dental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

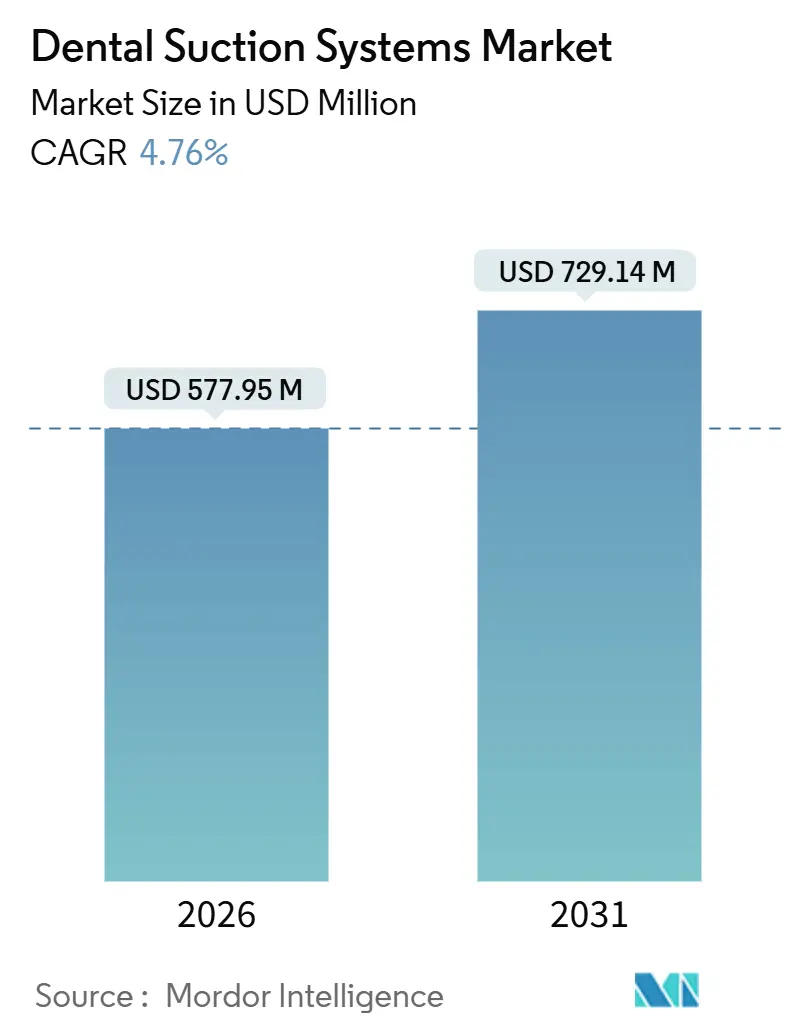

| Tamaño del Mercado (2026) | 577.95 Millones de dólares |

| Tamaño del Mercado (2031) | 729.14 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Succión Dental por Mordor Intelligence

El tamaño del Mercado de Sistemas de Succión Dental se estima en USD 577,95 millones en 2026, y se espera que alcance USD 729,14 millones en 2031, a una CAGR del 4,76% durante el período de pronóstico (2026-2031).

El crecimiento del mercado está impulsado por la adopción de plataformas de vacío seco energéticamente eficientes, regulaciones más estrictas de control de infecciones y la rápida expansión de Organizaciones de Servicios Dentales (DSO) con múltiples sillones. Los factores clave que influyen en la adopción incluyen la implementación obligatoria de separadores de amalgama, la integración de motores con variador de frecuencia (VFD) que reducen el consumo de electricidad entre un 30 y un 40%, y bombas habilitadas para la nube que proporcionan alertas predictivas de fallo con 72 horas de antelación. Los hospitales incorporan cada vez más quirófanos de cirugía oral que requieren redundancia de succión las 24 horas del día, los 7 días de la semana, mientras que las clínicas urbanas invierten en bombas de menos de 55 dB(A) para cumplir con las normativas municipales de ruido. Además, el auge de los canales de adquisición en línea y los modelos de "equipo como servicio" basados en suscripción está mejorando la accesibilidad al mercado, especialmente para las nuevas empresas con capital inicial limitado.

Conclusiones Clave del Informe

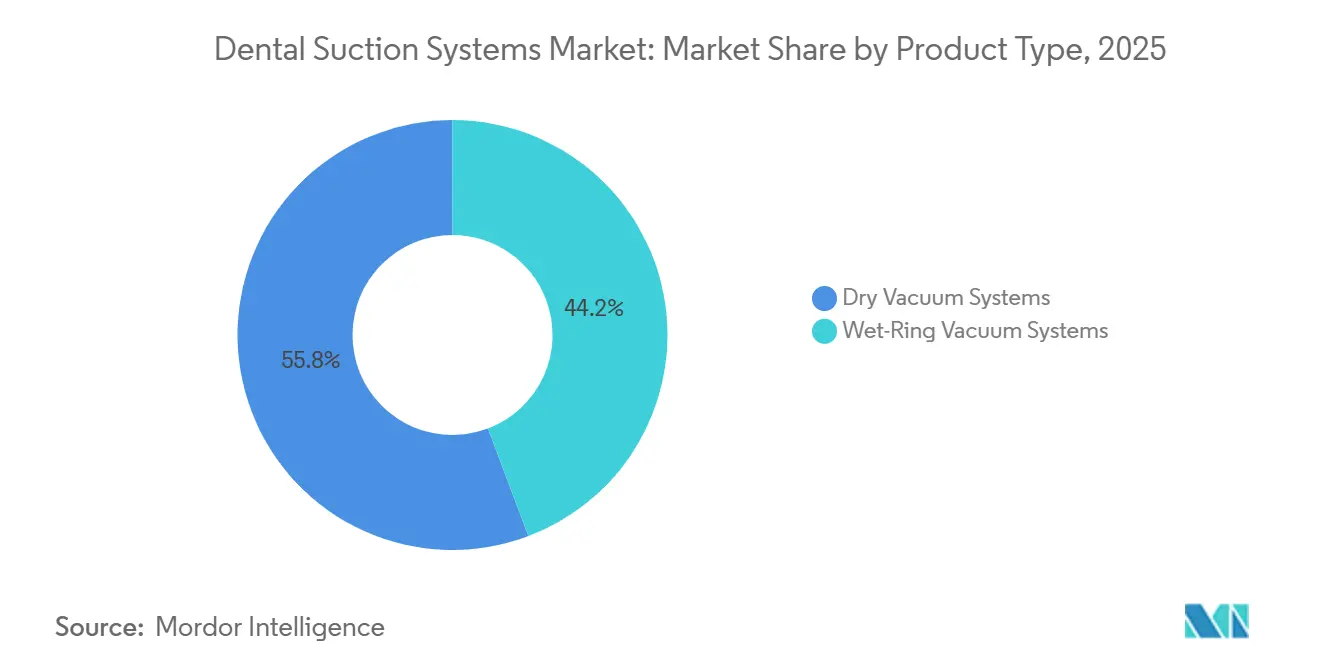

- Por producto, los sistemas de vacío seco lideraron con el 55,76% de los ingresos de 2025; se prevé que las variantes de anillo húmedo se expandan a una CAGR del 6,43% hasta 2031.

- Por tipo de instalación, las unidades junto al sillón capturaron una participación del 58,65% en 2025, mientras que las plataformas centralizadas crecen a una CAGR del 6,75% hasta 2031.

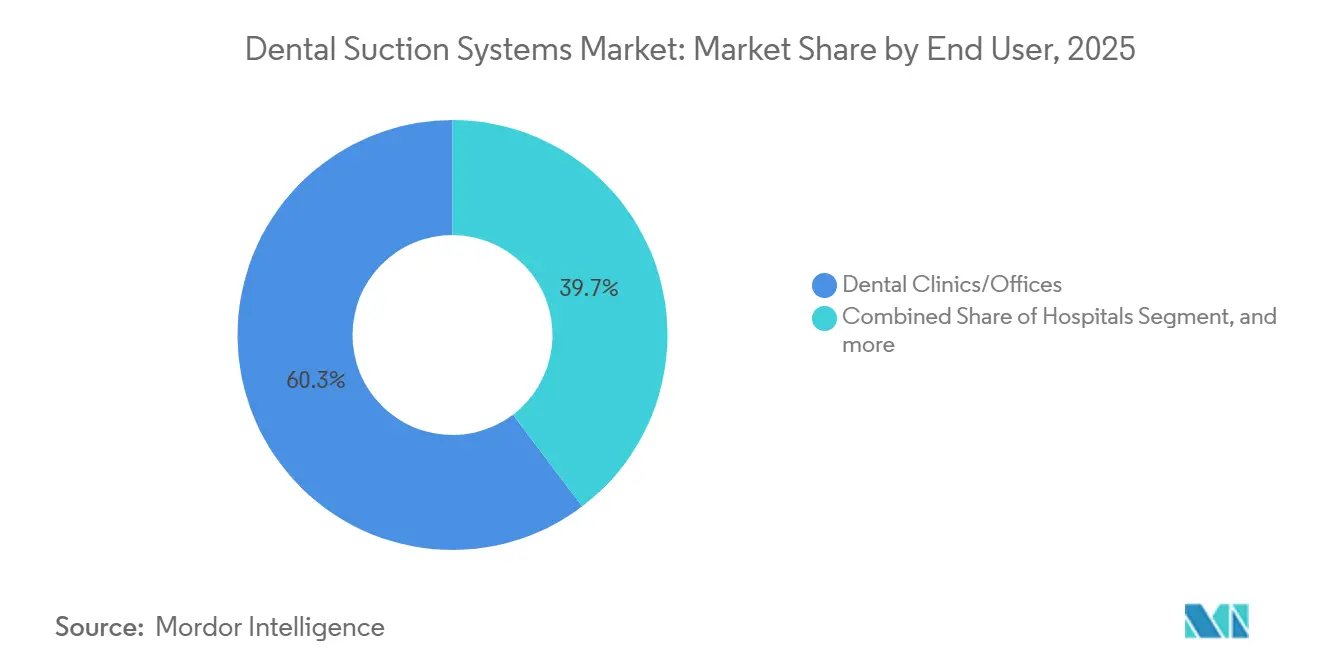

- Por usuario final, las clínicas dentales representaron el 60,32% de la participación del mercado de sistemas de succión dental en 2025, mientras que los hospitales mostraron el crecimiento más rápido con una CAGR del 7,11%.

- Por canal de ventas, las rutas OEM directas representaron el 52,45% de las ventas de 2025; se proyecta que los canales en línea crezcan a una CAGR del 7,54%.

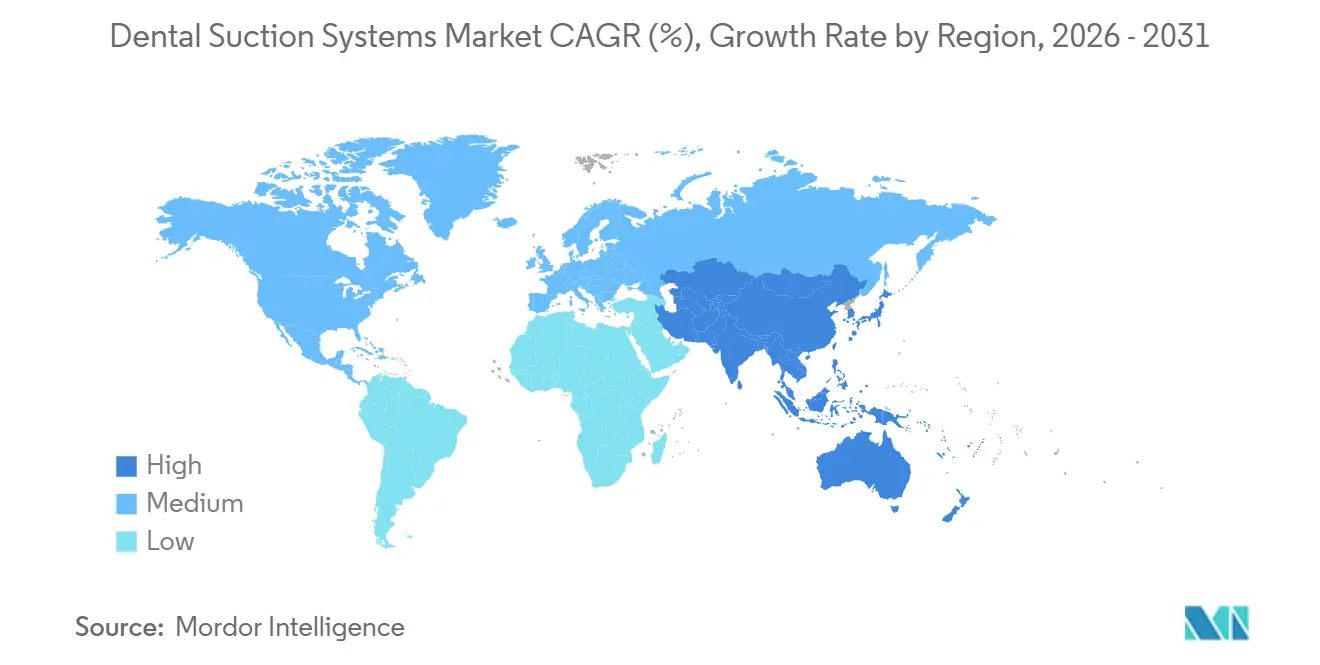

- Por geografía, América del Norte mantuvo una participación de ingresos del 42,67% en 2025; Asia-Pacífico avanza a una CAGR del 5,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Succión Dental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Protocolos reforzados de prevención de infecciones y gestión de aerosoles | +0.8% | América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Cumplimiento normativo para la descarga de mercurio y aguas residuales | +0.7% | América del Norte, Europa, China, India, Brasil | Mediano plazo (2–4 años) |

| Expansión de clínicas con múltiples sillones y DSO | +1.2% | América del Norte, Asia-Pacífico, América Latina | Largo plazo (≥ 4 años) |

| Iniciativas de sostenibilidad que favorecen los vacíos secos energéticamente eficientes | +0.6% | Europa, América del Norte, Australia | Mediano plazo (2–4 años) |

| Digitalización y monitoreo remoto | +0.5% | América del Norte, Europa Occidental, Asia-Pacífico urbano | Mediano plazo (2–4 años) |

| Restricciones de diseño de instalaciones urbanas | +0.4% | Ciudades densas en todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Protocolos Reforzados de Prevención de Infecciones y Gestión de Aerosoles

Los Centros para el Control y la Prevención de Enfermedades recomiendan evacuadores de alto volumen capaces de mantener flujos superiores a 100 CFM dentro de los 15 cm del campo operatorio, orientando efectivamente a las clínicas hacia bombas secas centralizadas que pueden soportar cargas quirúrgicas continuas de varias horas. La orientación de la OSHA refuerza el requisito, mientras que la norma de efluentes dentales de la EPA exige separadores de amalgama que logren una captura de partículas del 99%, con multas que alcanzan los USD 37.500 por infracción en 2024. Los fabricantes respondieron: el Aspi-Aero 25 de Cattani, lanzado en 2024, integra filtración HEPA y redujo los tiempos de rotación de sala en un 30%. La norma ISO 23402-3:2024 estandariza además el rendimiento de las unidades móviles, obligando a las bombas de batería a suministrar 80 L/min durante 45 minutos, un requisito previo para las subvenciones federales de EE. UU.[1]Organización Internacional de Normalización, "ISO 23402-3:2024 Odontología—Equipos de Succión Portátiles," iso.org.

Requisitos de Cumplimiento Normativo para la Descarga de Mercurio y Aguas Residuales

La norma de la EPA obliga a todas las consultas de EE. UU. que descargan a alcantarillas municipales a instalar separadores conformes con la norma ISO 11143 que alcancen una captura de mercurio del 95%. La junta de aguas de California impone multas a partir de USD 10.000 por incumplimiento, y Nueva York exige una certificación de terceros bienal[2]Junta Estatal de Control de Recursos Hídricos de California, "Programa de Amalgama Dental," waterboards.ca.gov. Los vacíos secos, que evitan la dilución inherente a las bombas de anillo húmedo, reducen los costos de manejo de lodos entre un 20 y un 25%. La Directiva Europea sobre el Tratamiento de Aguas Residuales Urbanas fomenta una transición completa a los sistemas secos, y la norma ISO 22052:2024 armoniza los métodos de prueba globales, reduciendo entre 6 y 9 meses los plazos de certificación CE y de la FDA.

Expansión de Clínicas con Múltiples Sillones y DSO que Requieren Infraestructura de Vacío Centralizada

La afiliación a DSO aumentó aproximadamente un 50% entre 2017 y 2022, y estos grupos podrían representar el 40% del gasto dental total para 2030. Las bombas centralizadas reducen los costos por sillón entre un 15 y un 20% en configuraciones de 8 a 12 sillones y alimentan paneles de control remotos que predicen fallos con 72 horas de antelación, reduciendo el tiempo de inactividad no planificado en un 40%. La Comisión Nacional de Salud de China registró un aumento anual del 18% en clínicas con 6 o más sillones entre 2020 y 2024, lo que impulsó pedidos masivos de unidades centralizadas.

Iniciativas de Sostenibilidad que Impulsan la Adopción de Sistemas de Vacío Seco Energéticamente Eficientes

Las plataformas secas equipadas con VFD reducen el consumo de electricidad entre un 30 y un 40% y eliminan el uso de agua, obteniendo etiquetas ENERGY STAR y reembolsos de servicios públicos en varios estados de EE. UU. El Smart G-Vacuum de Midmark se apaga tras 15 minutos de inactividad, reduciendo el consumo en modo de espera en un 85%. El paquete Fit for 55 de la UE, que tiene como objetivo una reducción de carbono del 55% para 2030, está impulsando a las clínicas a reemplazar las bombas de anillo húmedo que consumen hasta 500 L/día de agua.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para actualizar equipos heredados | -0.9% | Consultas independientes en mercados maduros | Corto plazo (≤ 2 años) |

| Desafíos técnicos para la adaptación de edificios más antiguos | -0.5% | Construcciones anteriores a 2000 en América del Norte y Europa | Mediano plazo (2–4 años) |

| Aumento del costo total de propiedad por las normas de residuos peligrosos | -0.3% | América del Norte, Europa, mercados asiáticos seleccionados | Largo plazo (≥ 4 años) |

| Limitaciones de espacio y vibración en inmuebles de uso mixto | -0.2% | Mercados urbanos densos en todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para la Actualización de Equipos Heredados en Sala de Utilidades

Cambiar una clínica de cuatro sillones de succión de anillo húmedo a seca suele costar entre USD 25.000 y USD 35.000, un obstáculo para los consultorios independientes cuyo ingreso neto medio cayó entre un 16 y un 22% entre 2010 y 2023[3]Asociación Dental Americana, "Encuesta de Práctica Dental 2024," ada.org. El arrendamiento distribuye los pagos a lo largo de cinco a siete años, pero los profesionales rurales enfrentan tasas de interés más altas. Los DSO disfrutan de descuentos por volumen del 20 al 25%, lo que amplía la brecha de asequibilidad. Los planes de suscripción de "vacío como servicio", como el lanzamiento alemán de Dürr Dental en 2025, eliminan el gasto inicial y reducen el desembolso a 10 años entre un 15 y un 20%.

Desafíos Técnicos de la Adaptación de Sistemas de Succión en Edificios Más Antiguos

Las bombas centralizadas requieren circuitos trifásicos de 208-240 V a 30-50 A. La actualización de los paneles cuesta entre USD 5.000 y USD 10.000 y puede requerir cambios de transformadores, añadiendo entre 10 y 12 semanas. El tendido de tuberías de residuos a través de muros de carga o materiales que contienen asbesto encarece la mano de obra. La vibración en estructuras de madera requiere soportes de resorte y almohadillas de elastómero con un costo de USD 2.000 a USD 3.000, y los distritos históricos a menudo prohíben la ventilación exterior, lo que obliga a instalar filtros de recirculación que aumentan la huella en un 30%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sistemas de Vacío Seco Lideran, las Variantes de Anillo Húmedo Ganan Terreno en Regiones con Abundancia de Agua

Las plataformas secas representaron el 55,76% de los ingresos de 2025 en el mercado de sistemas de succión dental. Los precios elevados de entre USD 8.000 y USD 15.000 por unidad operatoria se compensan con ahorros de energía del 30 al 40% gracias a los motores VFD, un beneficio decisivo para los DSO que controlan las facturas de servicios públicos en cientos de instalaciones. Las bombas de anillo húmedo, con un costo de entre USD 4.000 y USD 7.000, siguen siendo preferidas en localidades con abundancia de agua porque el servicio monofásico de 120 V es suficiente para consultorios pequeños y el mantenimiento no requiere cambios de aceite. La demanda de anillo húmedo crece un 6,43% anual hasta 2031, respaldada por clínicas en el Sudeste Asiático y Brasil que priorizan los menores costos iniciales. El híbrido EXCOM 2025 de METASYS difumina las categorías, combinando una captura de amalgama del 95% con una reducción de ruido del 60%. Los marcos regulatorios como la norma ISO 10637 continúan orientando a los compradores hacia tecnologías que simplifican la certificación de separadores.

Las bombas secas de segunda generación incorporan motores de conmutación electrónica y telemetría predictiva. El Dental Vortex Blue de Dürr Dental alcanza una eficiencia del 92% y una operación de 52 dB(A), desbloqueando reembolsos ENERGY STAR. El Turbo SMART TS de Cattani combina el control por inversor con diagnósticos en la nube, reduciendo la energía en un 35% y los costos de mantenimiento en un 25%. Tales innovaciones refuerzan el mercado de sistemas de succión dental a medida que se endurecen las regulaciones de sostenibilidad.

Por Tipo de Instalación: Las Unidades junto al Sillón Dominan, los Sistemas Centralizados Escalan con los DSO

Las unidades junto al sillón representaron el 58,65% de los ingresos de 2025, impulsadas por consultorios de 2 a 4 sillones que necesitan configuraciones flexibles y de bajo compromiso. Las unidades pueden instalarse en menos de tres horas y cuestan entre USD 2.000 y USD 4.000 por unidad operatoria, lo que las hace atractivas para espacios arrendados que carecen de energía trifásica. Los sistemas centralizados, que se expanden a una CAGR del 6,75%, reducen el gasto por sillón entre un 15 y un 20% una vez que las clínicas superan los ocho sillones. Heartland Dental monitorea remotamente la presión de vacío en 1.800 consultorios, reduciendo el tiempo de inactividad en un 40%. Se proyecta que el tamaño del mercado de sistemas de succión dental para plataformas centralizadas se amplíe a medida que los DSO consoliden las adquisiciones y los propietarios permitan la adaptación de salas de utilidades.

El QuietCore+ de A-dec extiende el tiempo medio entre fallos a 12.000 horas, mientras que el Smart G-Vacuum de Midmark se apaga durante los períodos de inactividad, reduciendo el consumo en modo de espera en un 85%. La adaptación de edificios más antiguos todavía añade entre un 20 y un 30% al capital debido a los refuerzos eléctricos y estructurales, factores que mantienen a las unidades junto al sillón arraigadas en los inmuebles de época.

Por Usuario Final: Las Clínicas Dentales Lideran, los Hospitales se Aceleran con la Integración de Cirugía Ambulatoria

Las clínicas dentales generaron el 60,32% de la demanda de 2025, lo que refleja más de 200.000 consultorios activos en EE. UU. Sin embargo, los hospitales son el segmento de más rápido crecimiento, con una CAGR del 7,11%, porque los centros de cirugía ambulatoria ahora incorporan quirófanos de cirugía oral y maxilofacial que requieren bombas redundantes y disponibilidad las 24 horas del día, los 7 días de la semana. Las instalaciones hospitalarias centralizadas aumentan el capital entre un 30 y un 40%, pero satisfacen los criterios de infraestructura de la Comisión Conjunta. Se espera que el tamaño del mercado de sistemas de succión dental generado por los hospitales crezca de manera constante a medida que aumenten los volúmenes quirúrgicos ambulatorios.

Las unidades móviles y de alcance comunitario crecen un 5,2% anual, gracias a USD 127 millones en subvenciones de la HRSA que requieren el cumplimiento de la norma ISO 23402-3. Los centros académicos demandan succión modular que pueda variar el flujo desde 50 CFM en estaciones de estudiantes hasta 150 CFM en laboratorios de implantología, reforzando las ventas de bombas multimodales premium dentro de la industria de sistemas de succión dental.

Por Canal de Ventas: Los Canales OEM Directos Prevalecen, las Plataformas en Línea Aumentan con la Adquisición Digital

Las transacciones OEM directas representaron el 52,45% de las ventas de 2025, ya que los DSO y los hospitales prefieren contratos de servicio integrados e instalación certificada. Los mercados en línea, que crecen un 7,54% anual, ahora permiten comparaciones de especificaciones y aprobación de crédito en 48 horas, una ventaja para las nuevas empresas. Los planes de suscripción como el "Vacío como Servicio" de Dürr Dental intercambian ahorros iniciales por un costo a 10 años entre un 15 y un 20% más alto.

Las redes de distribuidores aún sirven a los consultorios independientes que necesitan técnicos locales y piezas en el mismo día, aunque la consolidación significa que los tres principales distribuidores de EE. UU. manejan el 75% del volumen. Los portales de equipos reacondicionados ofrecen vacíos secos certificados con descuentos del 40 al 60%, apoyando a las clínicas rurales pero representando menos del 7% del mercado general de sistemas de succión dental.

Análisis Geográfico

América del Norte representó el 42,67% de los ingresos de 2025, impulsada por los mandatos de separadores de la EPA y una penetración madura de los DSO proyectada para alcanzar el 40% del gasto para 2030. Los reembolsos de servicios públicos en California, Nueva York y Massachusetts absorben entre el 10 y el 15% del gasto de capital en vacío seco. Las clínicas canadienses persiguen créditos de carbono a nivel provincial que pagan entre CAD 2.000 y CAD 3.000 por unidad operatoria para bombas con certificación ENERGY STAR, mientras que los centros de turismo dental de México adaptan las salas de succión para tranquilizar a los pacientes de EE. UU. El crecimiento se modera a medida que los profesionales independientes posponen las actualizaciones ante la compresión del ingreso neto.

Asia-Pacífico avanza a una CAGR del 5,89% hasta 2031, liderado por la expansión anual del 18% de China en clínicas con 6 o más sillones y las construcciones financiadas por Ayushman Bharat en India que especifican bombas conformes con la norma ISO 10637. Tailandia y Corea del Sur atienden a turistas dentales que exigen medidas visibles de control de infecciones, impulsando así el crecimiento de las instalaciones centralizadas. El envejecimiento de la población de Japón impulsa a las clínicas hacia bombas ultrasilenciosas para ayudar a los ancianos con problemas auditivos, y Australia exige separadores de amalgama en todo el país para 2026.

Europa contribuye con el 28% de los ingresos, con los estrictos objetivos de carbono del Fit for 55 acelerando la adopción de la tecnología de vacío seco. Alemania aplica límites de mercurio diez veces más estrictos que las normas de EE. UU., lo que impulsa la adopción de separadores de doble etapa. El NHS de Gran Bretaña reembolsa equipos que reducen la energía en un 25%, impulsando un crecimiento anual del 12% en bombas centralizadas desde 2023. Francia obliga a la segregación de residuos biomédicos, añadiendo entre EUR 1.000 y EUR 2.000 anuales a los costos operativos, aunque alineando a las clínicas con las directivas de residuos de la UE. América del Sur y el Oriente Medio y África representan conjuntamente alrededor del 17% de la demanda, con Brasil actualizando las consultas privadas y los Emiratos Árabes Unidos equipando clínicas de turismo médico con equipos conformes con la norma ISO 13485.

Panorama Competitivo

El mercado de sistemas de succión dental sigue siendo moderadamente fragmentado. A-dec, Dürr Dental, Cattani, METASYS, Midmark y Planmeca poseen conjuntamente cerca del 38% de la participación. Cada uno integra paneles de control IoT, ingeniería de reducción de ruido y eficiencia a nivel ENERGY STAR. A-dec cobra entre USD 50 y USD 75 al mes por análisis en la nube vinculados a sus bombas QuietCore+, aumentando el valor de vida del cliente entre un 30 y un 40%. Takara Belmont destaca la certificación ISO 13485 y pruebas de durabilidad de 10 años que abarcan 108.000 ciclos de sillón para ganar contratos hospitalarios.

Los competidores regionales en China y Corea del Sur ofrecen precios más bajos en sistemas de anillo húmedo para compradores sensibles al costo, mientras que los distribuidores de EE. UU. lanzan líneas de marca propia que diluyen los márgenes de los OEM. Los modelos de suscripción abordan las barreras de capital, pero aumentan el costo de vida útil, fomentando ingresos recurrentes para los fabricantes. La diferenciación de productos ahora se concentra en bombas híbridas seco-húmedo, amortiguación activa de vibraciones y servicios de instalación de separadores certificados en fábrica que exigen primas de precio del 10 al 15%.

Líderes de la Industria de Sistemas de Succión Dental

A-Dec, Inc.

METASYS Medizintechnik GmbH

Midmark Corporation

Dürr Dental SE

Cattani S.P.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Planmeca presentó las unidades de rayos X inalámbricas ProX GO alineadas con las limitaciones de las clínicas móviles

- Diciembre de 2024: Patterson Companies fue adquirida por USD 4.100 millones por Patient Square Capital, acelerando el comercio electrónico y los lanzamientos de marcas propias

Alcance del Informe Global del Mercado de Sistemas de Succión Dental

Según el alcance del informe, los sistemas de succión dental son dispositivos utilizados para eliminar saliva, sangre y residuos de la boca de un paciente durante los procedimientos dentales. Ayudan a mantener un área de trabajo despejada y garantizan la comodidad y seguridad del paciente. Estos sistemas típicamente incluyen una punta de succión, una manguera y una unidad de vacío para generar la potencia de succión necesaria.

El Mercado de Sistemas de Succión Dental está Segmentado por Producto (Sistemas de Vacío Seco y Sistemas de Vacío de Anillo Húmedo), Tipo de Instalación (Unidad Individual junto al Sillón y Sistemas Centralizados en Sala de Utilidades), Usuario Final (Clínicas/Consultorios Dentales, Hospitales, Unidades Dentales Móviles/de Alcance Comunitario e Institutos Académicos y de Investigación), Canal de Ventas (OEM Directo, Distribuidor/Concesionario y En Línea) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistemas de Vacío Seco |

| Sistemas de Vacío de Anillo Húmedo |

| Unidad Individual junto al Sillón |

| Sistemas Centralizados en Sala de Utilidades |

| Clínicas/Consultorios Dentales |

| Hospitales |

| Unidades Dentales Móviles/de Alcance Comunitario |

| Institutos Académicos y de Investigación |

| Directo (OEM) |

| Distribuidor/Concesionario |

| En Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Producto | Sistemas de Vacío Seco | |

| Sistemas de Vacío de Anillo Húmedo | ||

| Por Tipo de Instalación | Unidad Individual junto al Sillón | |

| Sistemas Centralizados en Sala de Utilidades | ||

| Por Usuario Final | Clínicas/Consultorios Dentales | |

| Hospitales | ||

| Unidades Dentales Móviles/de Alcance Comunitario | ||

| Institutos Académicos y de Investigación | ||

| Por Canal de Ventas | Directo (OEM) | |

| Distribuidor/Concesionario | ||

| En Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de succión dental?

El mercado generó USD 577,95 millones en 2026 y se prevé que alcance USD 729,14 millones en 2031.

¿Qué tipo de producto lidera la demanda global?

Los sistemas de vacío seco poseen el 55,76% de los ingresos de 2025, gracias a los ahorros de energía y los beneficios de cumplimiento normativo.

¿Qué tan rápido crece la demanda en Asia-Pacífico?

Las ventas en Asia-Pacífico avanzan a una CAGR del 5,89% hasta 2031, impulsadas por la expansión de clínicas urbanas y los subsidios gubernamentales.

¿Por qué los hospitales adoptan nuevas plataformas de succión?

La integración de la cirugía ambulatoria y las normas de la Comisión Conjunta requieren bombas redundantes con clasificación de disponibilidad las 24 horas del día, los 7 días de la semana.

¿Cómo están cambiando los modelos de suscripción la adquisición de equipos?

Los planes de "vacío como servicio" trasladan los costos del gasto de capital al gasto operativo, eliminando el desembolso inicial pero aumentando los costos de propiedad a 10 años aproximadamente entre un 15 y un 20%.

Última actualización de la página el: