Tamaño y Participación del Mercado de Localizadores de Ápice Dental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

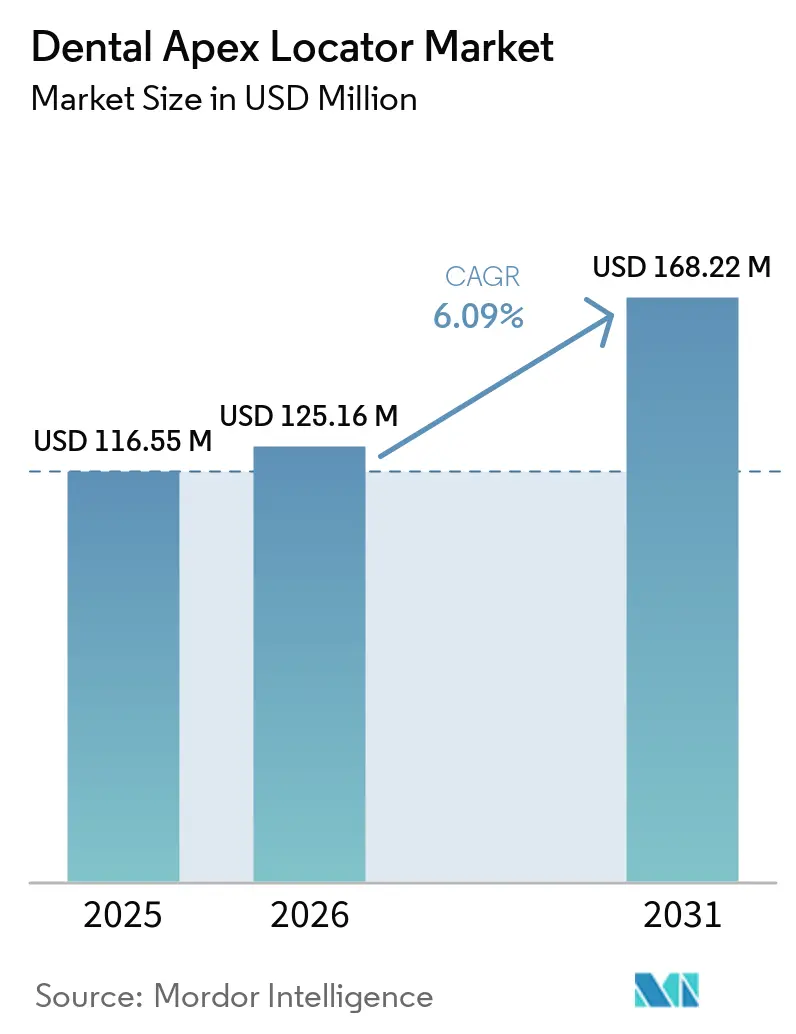

| Tamaño del Mercado (2026) | 125.16 Millones de dólares |

| Tamaño del Mercado (2031) | 168.22 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Localizadores de Ápice Dental por Mordor Intelligence

Se espera que el tamaño del Mercado de Localizadores de Ápice Dental aumente de USD 116,55 millones en 2025 a USD 125,16 millones en 2026 y alcance USD 168,22 millones en 2031, creciendo a una CAGR del 6,09% durante 2026-2031.

Los mayores volúmenes de procedimientos derivados de caries no tratadas y el envejecimiento de la población están sosteniendo la demanda de equipos en países de ingresos altos y medios. Esta trayectoria está respaldada por la presión en el volumen de procedimientos: la Organización Mundial de la Salud confirma que más de 2.000 millones de personas sufrían caries dental en dientes permanentes en 2025, mientras que la vigilancia de los CDC muestra que el 21% de los adultos estadounidenses de entre 20 y 64 años tienen al menos una caries sin tratar[1]Organización Mundial de la Salud, "Hoja Informativa sobre Salud Bucodental," Organización Mundial de la Salud, who.int. La adopción clínica está evolucionando hacia sistemas integrados que combinan localizadores de ápice con motores endodónticos para reducir el tiempo en el sillón y mejorar la consistencia en la determinación de la longitud de trabajo. Las funciones de conectividad, como Bluetooth y sincronización en la nube, añaden valor en documentación y garantía de calidad que respalda los flujos de trabajo de clínicas múltiples y derivaciones. El agrupamiento de dispositivos con sillones, motores y sistemas de imagen es habitual en las nuevas instalaciones clínicas, lo que influye en los niveles de precios y el momento de compra. Las políticas institucionales en torno a la compatibilidad electromagnética continúan condicionando los escenarios de uso, especialmente para pacientes con dispositivos cardíacos implantables, lo que modera la adopción hospitalaria en comparación con las clínicas privadas.

Conclusiones Clave del Informe

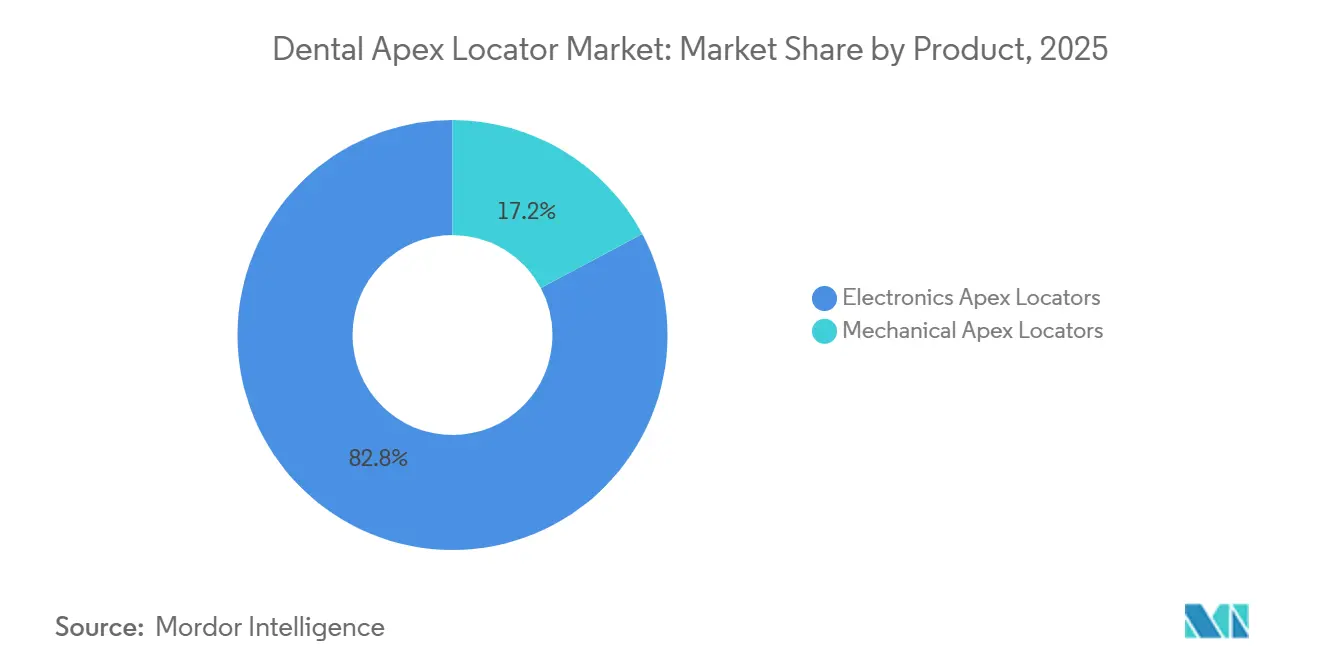

- Por producto, los localizadores de ápice electrónicos lideraron con una participación de ingresos del 82,79% en 2025 y se proyecta que se expandirán a una CAGR del 6,34% hasta 2031.

- Por tecnología, los sistemas basados en impedancia representaron el 67,90% en 2025 y se espera que crezcan a una CAGR del 7,12% hasta 2031.

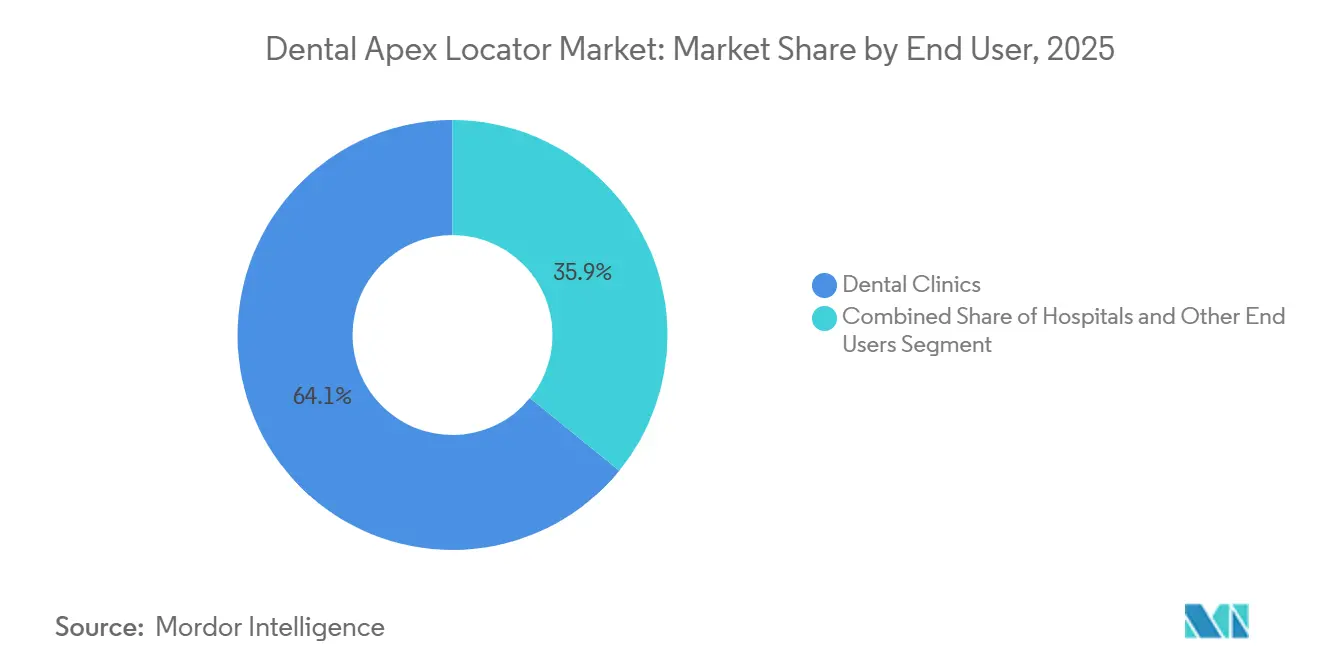

- Por usuario final, las clínicas dentales representaron el 64,13% en 2025 y se espera que registren el mayor crecimiento a una CAGR del 6,83% hasta 2031.

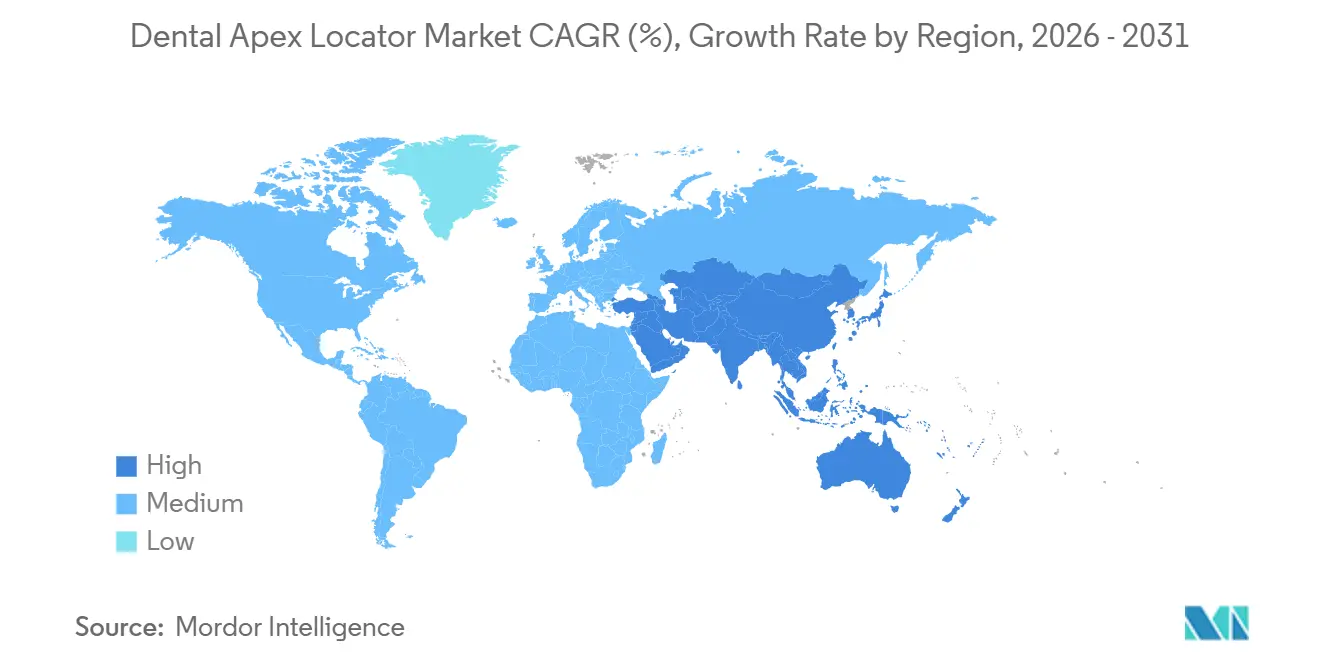

- Por geografía, América del Norte mantuvo el 44,56% en 2025, mientras que Asia-Pacífico proyecta la expansión más rápida a una CAGR del 7,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Localizadores de Ápice Dental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes de procedimientos de conductos radiculares por la prevalencia de caries y el envejecimiento de la población | +1.8% | Global, con mayor intensidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| La integración con motores endodónticos y la odontología digital mejora el flujo de trabajo y los resultados | +1.5% | América del Norte y Europa, adopción temprana en clínicas premium de Asia-Pacífico | Corto plazo (≤ 2 años) |

| La expansión de clínicas dentales y el turismo dental aumentan la adquisición de equipos | +1.2% | Asia-Pacífico como núcleo con extensión hacia Oriente Medio | Largo plazo (≥ 4 años) |

| La educación dental y la formación continua incorporan el uso de localizadores electrónicos de ápice en los planes de estudio clínicos | +0.9% | Nacional, con ganancias tempranas en escuelas de odontología de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Conectividad (Bluetooth/Nube) que permite flujos de trabajo de documentación y garantía de calidad | +0.7% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Los módulos de conducción de alta frecuencia y los localizadores de ápice 2 en 1 con probador de vitalidad pulpar amplían los casos de uso | +0.5% | Global, especialmente en clínicas multiespecialidad de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Procedimientos de Conductos Radiculares por la Prevalencia de Caries y el Envejecimiento de la Población

La elevada carga global de caries dental se está traduciendo en un flujo constante de casos para el tratamiento endodóntico, lo que impulsa la demanda en el mercado de localizadores de ápice dental. La vigilancia de salud pública confirma que una proporción significativa de adultos en los Estados Unidos vive con caries sin tratar, y la prevalencia es mayor en cohortes de mayor edad, lo que respalda volúmenes de procedimientos persistentes que se alinean con la medición electrónica de la longitud de trabajo. En 2026, el envejecimiento de la población sigue siendo una tendencia estructural, con agencias de salud pública que proyectan una mayor proporción de personas mayores de 60 años para mediados de siglo, lo que se correlaciona con una atención restauradora y endodóntica más compleja a lo largo del tiempo. Los modelos de práctica liderados por especialistas son más comunes en los Estados Unidos, donde los endodoncistas manejaron una mayor fracción de los procedimientos de conductos radiculares en 2024 que a principios de la década, lo que refuerza el uso de localizadores de ápice en flujos de trabajo de precisión. Los datos de encuestas también muestran que los pacientes a menudo prefieren conservar un diente natural con tratamiento de conducto en lugar de la extracción, lo que sostiene los volúmenes de derivación a especialistas en endodoncia. Mientras tanto, la preferencia del paciente ha cambiado decisivamente hacia la preservación dental. La encuesta de consumidores de la AAE de 2025 encontró que el 94% de los adultos prioriza conservar los dientes naturales, y el 71% de los receptores de tratamiento de conducto prefirieron el procedimiento a la extracción[2]Asociación Americana de Endodoncistas, "Informe Anual AAE 2024-2025," Asociación Americana de Endodoncistas, aae.org. En conjunto, estos factores mantienen un ciclo de reemplazo de equipos que favorece los localizadores avanzados y los sistemas integrados de motor más localizador.

La Integración con Motores Endodónticos y la Odontología Digital Mejora el Flujo de Trabajo y los Resultados

Los sistemas integrados de motor más localizador de ápice están agilizando la determinación de la longitud y la conformación, lo que reduce el tiempo en el sillón y consolida la huella de equipos en los consultorios. El Módulo de Motor y Ápice de Dentsply Sirona recibió la autorización de los Estados Unidos y permite lecturas de longitud en tiempo real durante la instrumentación activa, con afirmaciones de seguridad y rendimiento respaldadas por predicados, lo que refleja la comodidad del regulador con los diseños integrados. Los fabricantes combinan motores sin escobillas, control de torque y reversión automática en objetivos apicales preestablecidos con retroalimentación del localizador, lo que reduce la necesidad de pasos manuales de pausa y medición y verificaciones radiográficas. El resultado es una negociación del conducto más rápida y un control más consistente de la longitud de trabajo en condiciones húmedas y secas, lo que aumenta la utilidad clínica de los localizadores de ápice en protocolos de múltiples visitas y de visita única. Estos sistemas también se alinean con los ecosistemas de odontología digital que integran imagen, planificación y documentación para respaldar operaciones de múltiples clínicas y coordinación de derivaciones. A medida que mejora la interoperabilidad, las plataformas integradas se convierten en la opción predeterminada para especialistas y clínicas de alto rendimiento en el mercado de localizadores de ápice dental.

La Expansión de Clínicas Dentales y el Turismo Dental Aumentan la Adquisición de Equipos

La expansión de clínicas en corredores de crecimiento, combinada con flujos constantes de pacientes transfronterizos, continúa respaldando las compras de capital que incluyen localizadores de ápice en paquetes agrupados. Las nuevas instalaciones a menudo estandarizan sus listas de equipos en sillones, motores, esterilización y sistemas de diagnóstico, lo que crea un camino claro para integrar localizadores de ápice desde el inicio del equipamiento. Los proveedores de múltiples sedes y las redes de derivación prefieren modelos de dispositivos consistentes y funciones de conectividad para respaldar la formación, el mantenimiento y el flujo de datos, lo que favorece los diseños modernos de localizadores frente a las unidades heredadas. Los centros de turismo dental en Asia están modernizando su infraestructura para competir por tratamientos de alta complejidad, y esa competencia eleva el estándar base para los equipos endodónticos en las clínicas privadas. Las consultas que se posicionan para pacientes internacionales enfatizan vías de atención eficientes y respaldadas por tecnología para casos complejos, y los sistemas integrados de localizador-motor se ajustan a estos requisitos. Este entorno sostiene patrones de compra plurianuales que mantienen al mercado de localizadores de ápice dental en una trayectoria de crecimiento constante.

Educación Dental y Formación Continua: Incorporación del Uso del Localizador Electrónico de Ápice en los Planes de Estudio Clínicos

Las universidades y las clínicas docentes están ampliando sus instalaciones y actualizando los planes de estudio para incorporar la determinación electrónica de la longitud de trabajo como una habilidad clínica fundamental. Varias instituciones académicas de los Estados Unidos han anunciado inversiones en clínicas que incluyen consultorios modernos y flujos de trabajo endodónticos integrados, lo que crea una exposición práctica al uso del localizador de ápice entre los estudiantes en formación. Los programas académicos utilizan rotaciones clínicas para reforzar la competencia en el uso de dispositivos bajo supervisión, estableciendo normas que los graduados llevan a la práctica privada. Los programas patrocinados por la industria y los módulos de educación continua refuerzan aún más las mejores prácticas del localizador en secuencias de conformación y retratamientos. Estos esfuerzos se extienden ahora a los protocolos de documentación y mantenimiento de dispositivos, que ayudan a los operadores a comprender cómo mantener la precisión a lo largo del tiempo. El resultado es una cartera de clínicos que optan por defecto por la medición electrónica en lugar de la estimación táctil o radiográfica de la longitud, lo que respalda una demanda de reemplazo estable en el mercado de localizadores de ápice dental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo del dispositivo y costo total de propiedad para modelos avanzados | -0.8% | Asia-Pacífico, América Latina, África | Mediano plazo (2-4 años) |

| Los requisitos de aprobación regulatoria y de evidencia ralentizan el lanzamiento de nuevos modelos | -0.6% | Global, con mayor impacto en la Unión Europea y las jurisdicciones de la FDA | Corto plazo (≤ 2 años) |

| Las precauciones de compatibilidad electromagnética y marcapasos y las políticas hospitalarias limitan los escenarios de uso | -0.3% | Mercados desarrollados con alta prevalencia de dispositivos cardíacos electrónicos implantables | Largo plazo (≥ 4 años) |

| Variabilidad de precisión con la anatomía y necesidades de formación del usuario | -0.4% | Mercados emergentes con densidad limitada de especialistas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Dispositivo y Costo Total de Propiedad para Modelos Avanzados

Los niveles de precios separan los localizadores de ápice independientes de los sistemas integrados de motor más localizador, lo que influye en la adopción en entornos sensibles al precio. Los catálogos de referencia muestran que los sistemas integrados pueden costar más que las unidades independientes, y esa diferencia puede ralentizar las decisiones de compra para las pequeñas clínicas independientes incluso cuando las ganancias en eficiencia son claras. Las piezas de repuesto, las baterías y el mantenimiento se suman al costo total de propiedad a lo largo de varios años, lo que fomenta una planificación cuidadosa de las compras de equipos. Cuando se negocian paquetes, las clínicas pueden priorizar primero los sillones, la imagen o la esterilización, lo que puede diferir las actualizaciones del localizador a trimestres posteriores. Los distribuidores abordan estos obstáculos ofreciendo unidades reacondicionadas o certificadas de segunda mano con garantías limitadas para adelantar la adopción. A pesar de los vientos en contra del costo, los fabricantes continúan enfatizando la fiabilidad, el soporte y el ahorro en el flujo de trabajo para justificar los sistemas integrados en el mercado de localizadores de ápice dental.

Los Requisitos de Aprobación Regulatoria y de Evidencia Ralentizan el Lanzamiento de Nuevos Modelos

Las revisiones regulatorias de sistemas de localizadores de ápice nuevos o modificados introducen plazos de varios meses que influyen en las hojas de ruta de productos y la secuencia de lanzamientos. En los Estados Unidos, las presentaciones 510(k) deben demostrar equivalencia sustancial con dispositivos predicados utilizando estándares de banco aplicables y datos de laboratorio, lo que orienta las prioridades de ingeniería y documentación. Una autorización reciente para un motor integrado y un módulo de ápice destaca cómo los proveedores agrupan múltiples funciones en una sola unidad de control y las validan mediante pruebas estandarizadas. En la Unión Europea, los hitos de transición del Reglamento de Dispositivos Médicos requieren una atención sostenida al sistema de calidad, lo que desvía recursos de las introducciones de productos completamente nuevos en el corto plazo. Los proveedores responden con extensiones de plataforma y actualizaciones de software que preservan la arquitectura central del dispositivo mientras añaden funciones que no desencadenan nuevas autorizaciones. Esta dinámica regulatoria ayuda a explicar por qué las mejoras en conectividad, usabilidad e integración a menudo superan los rediseños radicales de hardware en el mercado de localizadores de ápice dental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Localizadores de Ápice Electrónicos Anclan el Crecimiento, los Mecánicos Persisten en Nichos de Presupuesto

Los localizadores de ápice electrónicos capturaron el 82,79% de la participación del mercado de localizadores de ápice dental en 2025 y se proyecta que crecerán a una CAGR del 6,34% hasta 2031, lo que refleja la amplia preferencia de los clínicos por la precisión, la integración y la conectividad. Dentro de esta porción del tamaño del mercado de localizadores de ápice dental, los productos líderes combinan la medición de impedancia multifrecuencia con la gestión del ruido para estabilizar las lecturas en conductos húmedos. Los diseños de batería integrada, los cabezales de contraángulo compactos y las interfaces de usuario fluidas respaldan la medición continua durante la conformación y los retratamientos en una variedad de anatomías de conductos. Los fabricantes destacan la duración de la carga por ciclo de tratamiento, el mejor control de torque en los motores emparejados y los objetivos apicales preestablecidos que activan la reversión automática para reducir el riesgo de sobreinstrumentación. Los localizadores electrónicos independientes siguen siendo relevantes donde los clínicos prefieren unidades de motor y localizador separadas por razones de costo o modularidad. En estos entornos, la simplicidad del menú y los clips duraderos se valoran junto con la precisión.

Los localizadores de ápice mecánicos continúan sirviendo a usuarios con presupuesto limitado, incluidas las clínicas que priorizan los bajos costos iniciales y el mantenimiento mínimo. Aunque los mecánicos tienen precios de adquisición más bajos, la sensibilidad a la humedad y la falta de controles integrados limitan su uso en casos complejos en comparación con los sistemas electrónicos. A medida que los paquetes integrados de motor más localizador ganan terreno, los dispositivos mecánicos corren el riesgo de ceder más terreno donde los clínicos desean huellas consolidadas y menos interrupciones en el flujo de trabajo. Dicho esto, las unidades mecánicas funcionan como copias de seguridad duraderas donde la fiabilidad de la energía es variable o donde la funcionalidad básica es suficiente. En mercados con amplia dispersión de precios, los distribuidores promueven ambos niveles para adaptarse a los presupuestos de las clínicas y las combinaciones de casos. Esta segmentación ayuda a mantener el acceso al tiempo que refuerza los sistemas electrónicos como la opción predeterminada en la industria de localizadores de ápice dental.

Por Tecnología: Los Sistemas Basados en Impedancia Aprovechan los Algoritmos Multifrecuencia para la Precisión en Conductos Húmedos

Los sistemas basados en impedancia mantuvieron el 67,90% en 2025 y se espera que registren el crecimiento más rápido a una CAGR del 7,12% hasta 2031, impulsados por algoritmos multifrecuencia que ayudan a mantener la precisión en conductos llenos de fluido. Dentro de esta porción del tamaño del mercado de localizadores de ápice dental, los proveedores utilizan análisis basado en procesamiento digital de señales para reducir el ruido y estabilizar las indicaciones de distancia de la punta al ápice bajo hipoclorito de sodio o sangre. Los diseños de productos también enfatizan pantallas intuitivas, orientación codificada por colores cerca de la constricción apical y calibración automática rápida para simplificar el uso en el sillón. Se informa consistentemente que los dispositivos de tercera generación y posteriores superan a la radiografía sola en precisión apical, lo que concentra la investigación y el desarrollo en la usabilidad y la integración en lugar de la física de medición central. A medida que los dispositivos predicados en autorizaciones recientes se inclinan hacia modelos multifrecuencia, la familiaridad regulatoria respalda esta trayectoria. Estas ventajas mantienen las plataformas basadas en impedancia en el centro de la industria de localizadores de ápice dental.

Los diseños basados en frecuencia representan la participación restante y crecen a un ritmo más lento, ya que son más sensibles a la humedad del conducto y pueden requerir pasos adicionales de secado para lograr estabilidad. Su arquitectura más simple y sus precios más bajos mantienen su relevancia para los compradores enfocados en el costo y para las clínicas que prefieren separar los sistemas de medición de los de conformación. La formación puede reducir las diferencias de rendimiento para tipos de casos específicos, pero la mayoría de las prácticas de alto rendimiento prefieren la fiabilidad y los beneficios de integración de los productos basados en impedancia. A medida que los ecosistemas de dispositivos se expanden para incluir documentación basada en aplicaciones y control de motor, los dispositivos de frecuencia única típicamente sirven como opciones de nivel de entrada. Esta dinámica preserva un panorama escalonado donde los dispositivos multifrecuencia anclan la adopción premium mientras que los modelos basados en frecuencia sirven funciones de presupuesto y respaldo. A lo largo del pronóstico, es probable que las funciones de conectividad e integración amplíen la brecha en el valor percibido.

Por Usuario Final: Las Clínicas Dentales Impulsan los Volúmenes a través de la Consolidación de Organizaciones de Servicios Dentales y la Infraestructura de Turismo

Las clínicas dentales representaron el 64,13% en 2025 y se proyecta que crezcan más rápido a una CAGR del 6,83% hasta 2031, lo que refleja la consolidación, las listas de equipos estandarizadas y los flujos de trabajo digitales. Dentro de esta participación del tamaño del mercado de localizadores de ápice dental, los proveedores de múltiples sedes priorizan modelos de dispositivos consistentes para agilizar la formación, el almacenamiento y el mantenimiento. Los sistemas integrados de motor más localizador reducen el tiempo en el sillón y simplifican el control de la longitud de trabajo entre odontólogos asociados y endodoncistas, lo que aumenta el retorno de inversión percibido. Las clínicas privadas también enfatizan la experiencia del paciente y el rendimiento, lo que respalda las funciones de medición continua durante la conformación. La documentación basada en aplicaciones ayuda a las clínicas a coordinarse con las consultas de derivación y las aseguradoras, mejorando la auditoría posterior al procedimiento y la integridad de las notas de casos. Estos impulsores ayudan a las clínicas a mantener actualizaciones y reemplazos planificados, incluso cuando los ciclos de capital más amplios afectan el momento.

Los hospitales y otros usuarios finales mantienen una demanda estable pero con tasas de crecimiento más bajas debido a los protocolos de gestión de riesgos y las prioridades de equipos en competencia. El uso del localizador de ápice en clínicas afiliadas a hospitales puede estar limitado por políticas que consideran a los pacientes con dispositivos cardíacos electrónicos implantables y priorizan flujos de trabajo conservadores. Las instituciones académicas, las unidades móviles y los centros de investigación continúan invirtiendo en consultorios modernos y formación en medición electrónica para ampliar la capacidad y la preparación de la fuerza laboral. Los proveedores apoyan a estos segmentos con módulos de formación, opciones de reacondicionamiento y vías de integración que se adaptan a los entornos de tecnología de la información existentes. En conjunto, estas opciones mantienen la demanda institucional presente pero secundaria al crecimiento de las clínicas privadas. Con el tiempo, la estandarización y la acumulación de evidencia pueden reducir la brecha de adopción entre entornos en el mercado de localizadores de ápice dental.

Análisis Geográfico

América del Norte lideró en 2025 con una participación de ingresos del 44,56%, respaldada por sólidas redes de especialistas, infraestructura avanzada de consultorios y vías de reembolso estables para la atención endodóntica. Una reciente autorización en los Estados Unidos para un motor integrado y un módulo de ápice refleja el impulso regulatorio continuo para sistemas endodónticos multifunción conectados. La preferencia del paciente por preservar los dientes naturales continúa reforzando los volúmenes de conductos radiculares, lo que fortalece la utilización de localizadores de ápice en prácticas especializadas y de odontología general de alto rendimiento. Los datos de reclamaciones de seguros de la Asociación Americana de Endodoncistas revelan que la participación de los tratamientos endodónticos realizados por endodoncistas aumentó del 34,6% en 2020 al 44,4% en 2024, lo que refleja la adopción por parte de los especialistas de herramientas de medición de precisión y sistemas integrados en el flujo de trabajo[3]Dental Tribune International. "Los datos de seguros indican un aumento en la atención endodóntica especializada en los Estados Unidos.". Los ciclos de reemplazo en clínicas maduras, combinados con actualizaciones de conectividad, respaldan un crecimiento de un solo dígito medio hasta 2031. Los programas de formación y la educación continua mantienen la competencia en el uso de dispositivos entre nuevos graduados y clínicos experimentados, lo que estabiliza aún más el uso. Estos ingredientes anclan una demanda constante en el mercado de localizadores de ápice dental.

Europa mantiene una participación considerable con sólidos estándares clínicos y alta adopción tecnológica en clínicas privadas y prácticas grupales. Los hitos de transición del Reglamento de Dispositivos Médicos fomentan la actualización de dispositivos, lo que respalda las compras de reemplazo para modelos que se alinean con los requisitos de conformidad actuales. Las inversiones en formación y académicas ayudan a incorporar la determinación electrónica de la longitud de trabajo como estándar de atención para casos complejos. En mercados con poblaciones envejecidas y alta conciencia dental, los volúmenes de procedimientos siguen siendo sólidos para los tratamientos endodónticos. Los proveedores con marcas establecidas en Alemania, el Reino Unido, Francia, Italia y los países nórdicos compiten en afirmaciones de precisión, preparación para la integración y modelos de servicio. Estas dinámicas contribuyen a una demanda resiliente a mediano plazo en el mercado de localizadores de ápice dental.

Asia-Pacífico es la región de más rápido crecimiento hasta 2031, impulsada por la expansión de clínicas privadas y el crecimiento de los flujos de pacientes transfronterizos hacia centros regionales. El desarrollo de prácticas grupales y los diseños de clínicas orientados a la tecnología crean un camino temprano para los sistemas integrados de motor más localizador, lo que se alinea con la creciente complejidad de los procedimientos. Los fabricantes locales con instalaciones certificadas con ISO 13485 aumentan el acceso a opciones de menor costo, lo que amplía la base instalada. A medida que maduran las redes de formación y derivación, las clínicas en centros urbanos integran funciones de documentación basadas en aplicaciones para gestionar cargas de casos más grandes y colaborar con laboratorios y centros de imagen. La intensidad competitiva fomenta las compras en paquete, con sillones, esterilizadores, motores y localizadores de ápice agrupados bajo acuerdos de servicio unificados. Esta combinación de acceso, precios e integración impulsa un mayor crecimiento en el mercado de localizadores de ápice dental.

Panorama Competitivo

El entorno competitivo presenta marcas multinacionales establecidas junto a actores regionales ágiles que compiten en integración, conectividad y precios. La línea Root ZX de J. Morita sigue siendo una referencia prominente en las discusiones clínicas, con modelos compactos y sistemas integrados que enfatizan lecturas de longitud consistentes en conductos húmedos y secos. Dentsply Sirona avanza con un amplio portafolio endodóntico destacado por un motor integrado y un módulo de ápice, que combina retroalimentación de longitud en tiempo real con control de motor y preparación para la documentación. La marca Kerr de Envista se centra en interfaces fáciles de usar y compatibilidad con sistemas de limas populares para alinearse con las necesidades de la práctica diaria. En conjunto, estos enfoques posicionan a los actores establecidos para defender los segmentos premium del mercado de localizadores de ápice dental.

Un conjunto de competidores especializados se diferencia a través de estrategias de optimización de costos, conectividad e integración modular. Woodpecker Medical y fabricantes similares enfatizan el rendimiento por precio con procesamiento digital de señales, factores de forma compactos y funciones integradas que respaldan flujos de trabajo de conformación eficientes. VDW y COLTENE integran localizadores dentro de ecosistemas endodónticos más amplios, vinculando motores, dispositivos de obturación y software para crear experiencias de usuario cohesivas. La línea iPex de NSK y los productos de motor relacionados continúan evolucionando con actualizaciones de firmware y refinamientos ergonómicos para el uso en el sillón. Los diseños habilitados para Bluetooth de Forumtec reflejan el cambio del mercado hacia la operación inalámbrica y las pantallas configurables. Estas ofertas amplían las opciones de compra en el mercado de localizadores de ápice dental.

Los distribuidores y las marcas orientadas al valor respaldan el acceso con opciones de nivel de entrada y reacondicionadas, junto con formación y soporte que reducen las barreras de adopción. Los catálogos enumeran localizadores independientes y unidades integradas de motor más localizador con conjuntos de características y precios transparentes, lo que ayuda a las clínicas a alinear las opciones de equipos con la complejidad de los casos y los planes de capital. Algunos modelos añaden pruebas de vitalidad pulpar a las funciones del localizador, consolidando aún más las herramientas y acortando el tiempo en el sillón. Los proveedores enfatizan la conectividad, la duración de la batería, los umbrales de visualización claros cerca de la constricción apical y la compatibilidad con sistemas de limas populares. A medida que la integración y la captura de datos se convierten en estándar, los proveedores priorizan la fiabilidad y la capacidad de respuesta del servicio para ayudar a las clínicas a cumplir con las expectativas de documentación y garantía de calidad. Esto amplía la base instalada al tiempo que refuerza la diferenciación premium en el mercado de localizadores de ápice dental.

Líderes de la Industria de Localizadores de Ápice Dental

COLTENE Group

Dentsply Sirona

J. MORITA CORP

Nakanishi inc.

Woodpecker Medical Instrument Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: Dentsply Sirona ha introducido dos nuevas soluciones endodónticas en los Estados Unidos: el motor endodóntico X-Smart Pro+ con localizador de ápice integrado y la lima Reciproc Blue.

- Febrero de 2024: J. MORITA USA ha presentado el localizador de ápice Root ZX3 junto con un nuevo módulo de alta frecuencia, marcando la última generación en su reconocida línea de localizadores de ápice. Este sistema avanzado mejora el tratamiento del conducto integrando tecnología de alta frecuencia, ofreciendo a los dentistas un enfoque más preciso e innovador para la terapia endodóntica.

- Junio de 2023: J. MORITA USA, uno de los líderes mundiales en endodoncia, presenta con orgullo el Tri Auto ZX2+, una pieza de mano endodóntica inalámbrica avanzada con localizador de ápice incorporado. Este dispositivo mejorado ahora admite limas reciprocantes e incorpora el modo de siguiente generación Optimum Glide Path 2 (OGP2), ofreciendo mayor seguridad, precisión y facilidad de uso para los clínicos.

Alcance del Informe del Mercado Global de Localizadores de Ápice Dental

Un localizador de ápice dental es un dispositivo electrónico utilizado en endodoncia para determinar la longitud de trabajo precisa de un conducto radicular localizando el foramen apical, la apertura natural en la punta de la raíz de un diente. Al medir la resistencia eléctrica o la impedancia dentro del conducto, ayuda a los dentistas a evitar la sobreinstrumentación o la infrainstrumentación, garantizando una limpieza, conformación y obturación precisas del conducto. Esta tecnología mejora las tasas de éxito del tratamiento, reduce la dependencia de las radiografías y mejora la seguridad y el confort del paciente durante los procedimientos de conducto radicular. El Informe del Mercado de Localizadores de Ápice Dental está Segmentado por Producto (Localizadores de Ápice Electrónicos, Localizadores de Ápice Mecánicos), Tecnología (Basada en Frecuencia, Basada en Impedancia), Usuario Final (Clínicas Dentales, Hospitales, Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El Tamaño del Mercado y los Pronósticos se proporcionan en Términos de Valor (USD) para todos los segmentos anteriores.

| Localizadores de Ápice Electrónicos |

| Localizadores de Ápice Mecánicos |

| Basada en Frecuencia |

| Basada en Impedancia |

| Clínicas Dentales |

| Hospitales |

| Otros Usuarios Finales (Institutos Académicos y de Investigación, Unidades Dentales Móviles y Otros) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Localizadores de Ápice Electrónicos | |

| Localizadores de Ápice Mecánicos | ||

| Por Tecnología | Basada en Frecuencia | |

| Basada en Impedancia | ||

| Por Usuario Final | Clínicas Dentales | |

| Hospitales | ||

| Otros Usuarios Finales (Institutos Académicos y de Investigación, Unidades Dentales Móviles y Otros) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento del mercado de localizadores de ápice dental hasta 2031?

El tamaño del mercado de localizadores de ápice dental es de USD 125,16 millones en 2026 y se proyecta que alcance USD 168,22 millones en 2031 a una CAGR del 6,09%.

¿Qué segmento de producto lidera y cuál crece más rápido?

Los localizadores de ápice electrónicos lideran con el 82,79% en 2025 y también son los de más rápido crecimiento a una CAGR del 6,34% hasta 2031.

¿Qué tipo de tecnología es la más adoptada en el mercado de localizadores de ápice dental?

Los sistemas basados en impedancia mantienen el 67,90% en 2025 y se proyecta que crezcan a una CAGR del 7,12%, lo que refleja la preferencia clínica por la precisión multifrecuencia en conductos húmedos.

¿Qué usuario final contribuirá más a la adquisición de nuevas unidades?

Las clínicas dentales representan el 64,13% en 2025 y se espera que registren el mayor crecimiento a una CAGR del 6,83% hasta 2031 debido a la consolidación y los flujos de trabajo digitales.

¿Qué factores podrían restringir la adopción hospitalaria?

Las consideraciones de compatibilidad electromagnética para pacientes con dispositivos cardíacos electrónicos implantables llevan a los hospitales a utilizar protocolos conservadores, lo que puede derivar algunos procedimientos hacia limas manuales y radiografías.

¿Qué regiones probablemente verán el crecimiento más rápido en el mercado de localizadores de ápice dental?

Se proyecta que Asia-Pacífico crezca más rápido hasta 2031, respaldada por la expansión de clínicas privadas, equipamientos orientados a la tecnología y redes de derivación en crecimiento.

Última actualización de la página el: