Tamaño y Participación del Mercado de Dispositivos de Succión Médica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

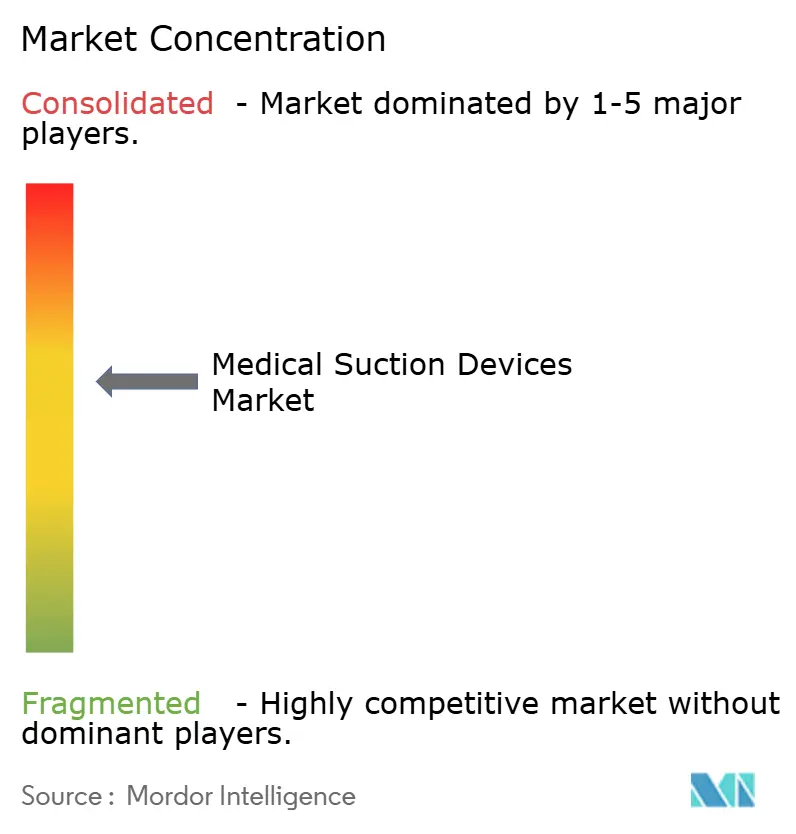

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Succión Médica por Mordor Intelligence

El tamaño del Mercado de Dispositivos de Succión Médica en 2026 se estima en USD 19,60 mil millones, creciendo desde el valor de 2025 de USD 18,60 mil millones con proyecciones que muestran USD 25,52 mil millones, creciendo a una CAGR del 5,42% durante 2026-2031.

El aumento del volumen quirúrgico, la persistente carga de las enfermedades respiratorias crónicas y el traslado de la atención a entornos domiciliarios continúan configurando las prioridades de equipamiento de capital en hospitales y proveedores de atención en sitios alternativos. Las unidades portátiles y de doble alimentación complementan cada vez más los sistemas fijos de pared a medida que los sistemas de salud se preparan para la inestabilidad de la red eléctrica, los eventos de aumento de emergencias y los incentivos de pago basados en el valor que vinculan el reembolso a estancias más cortas. El escrutinio regulatorio en torno a la neumonía asociada al ventilador y la esterilidad de los catéteres está elevando las especificaciones técnicas, lo que lleva a los proveedores a integrar diseños de circuito cerrado, materiales antimicrobianos y registro automatizado del uso. Los grandes fabricantes están fortaleciendo la resiliencia de la cadena de suministro mediante la regionalización del abastecimiento de componentes y la ampliación de la capacidad de salas limpias, mientras que los nuevos participantes más pequeños se diferencian en conectividad y ergonomía para llegar a nichos ambulatorios y de atención domiciliaria desatendidos.

Conclusiones Clave del Informe

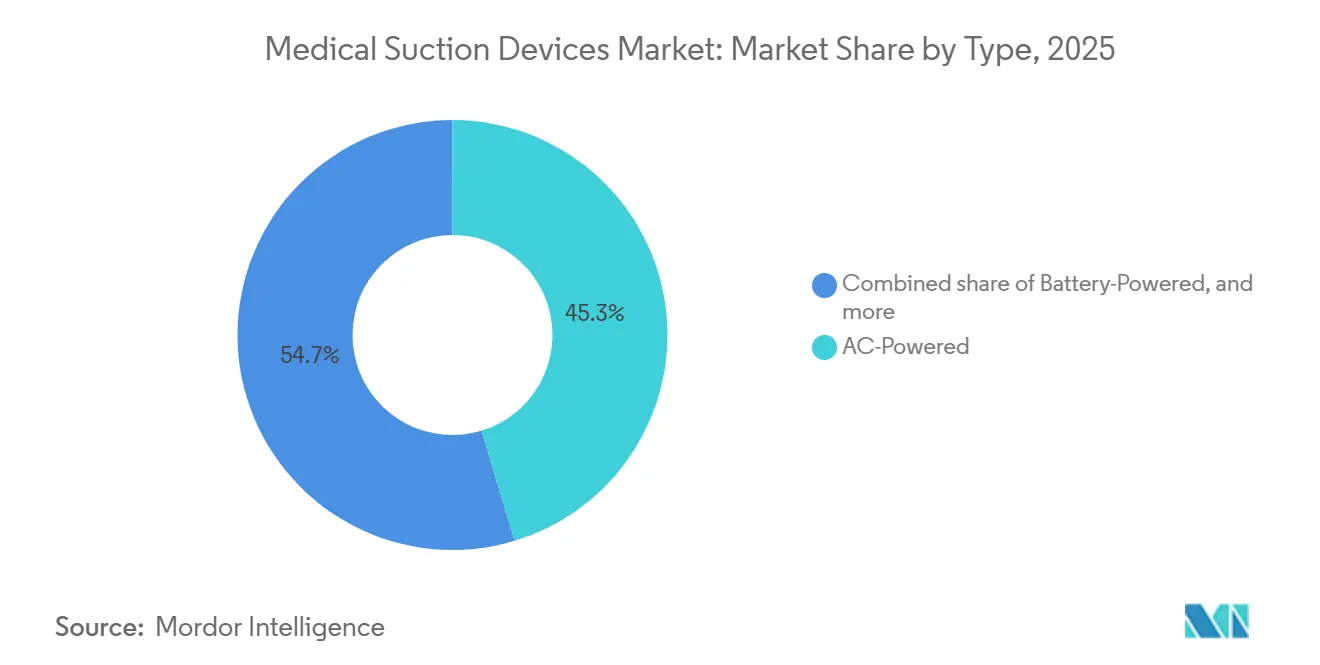

- Por tipo, las unidades alimentadas por CA tuvieron una participación del 45,32% en 2025 y se proyecta que crezcan a una CAGR del 7,54% de 2026 a 2031.

- Por portabilidad, los sistemas montados en pared lideraron con una participación del 46,54% en 2025, mientras que las configuraciones de mano y portátiles están proyectadas para registrar una CAGR del 8,21% hasta 2031.

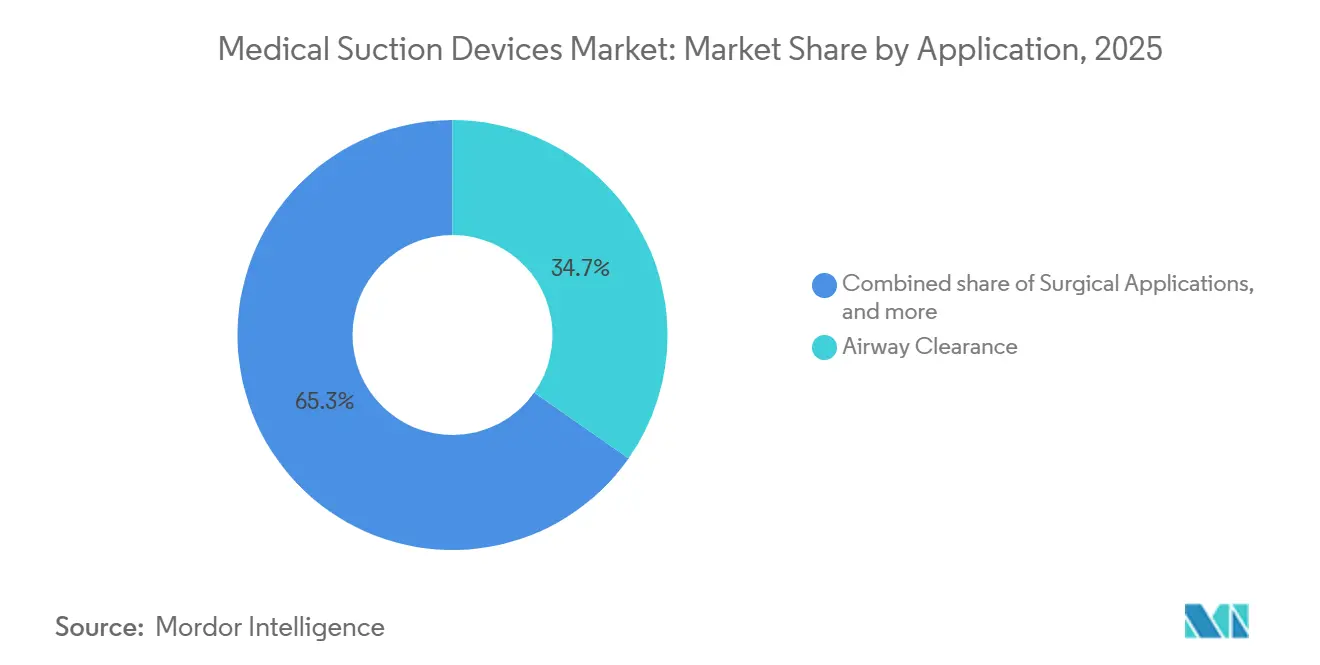

- Por aplicación, los dispositivos de limpieza de vías respiratorias representaron el 34,74% de los ingresos en 2025 y avanzarán a una CAGR del 7,33% entre 2026 y 2031.

- Por usuario final, los hospitales capturaron una participación del 42,55% en 2025, y se espera que los entornos de atención médica domiciliaria se expandan a una CAGR del 8,65% hasta 2031.

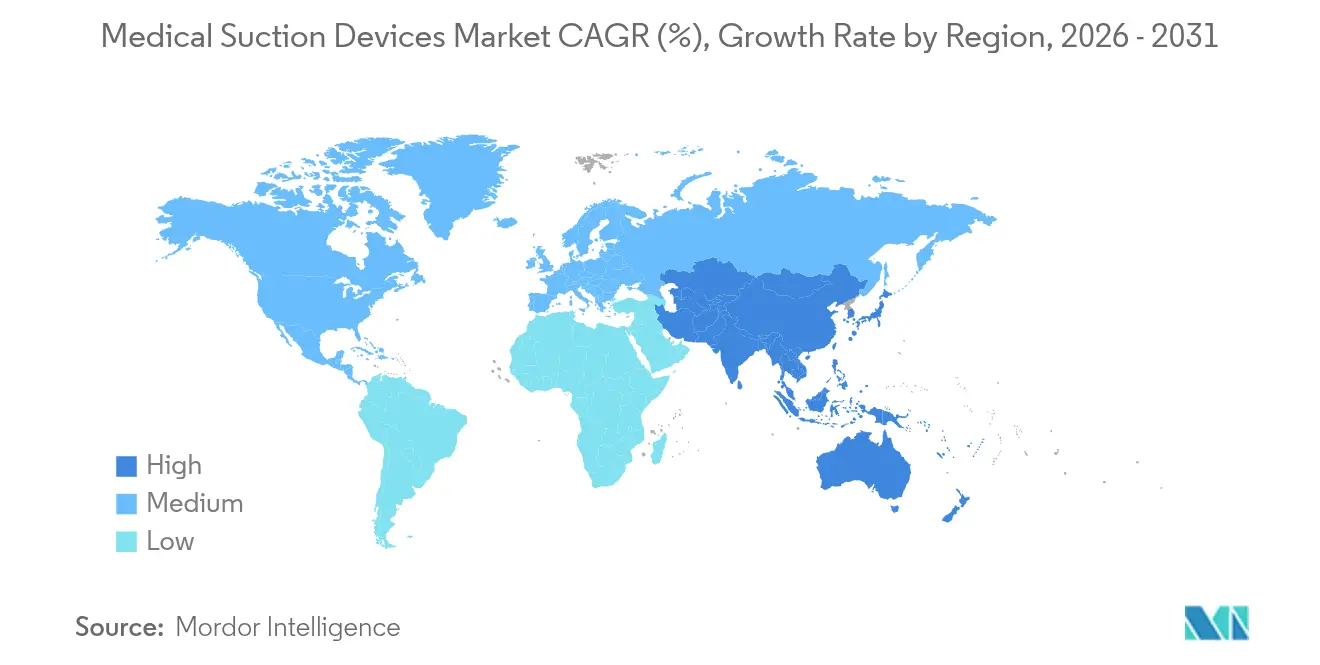

- Por geografía, América del Norte generó el 42,43% de los ingresos de 2025, y se prevé que Asia-Pacífico crezca a una CAGR del 6,97% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Succión Médica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Volumen Quirúrgico a Nivel Mundial | +1.4% | Global, con concentración en América del Norte, Europa y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la Prevalencia de Enfermedades Respiratorias | +1.6% | Global, particularmente Asia-Pacífico y Oriente Medio y África debido a la calidad del aire y el envejecimiento demográfico | Largo plazo (≥ 4 años) |

| Expansión de los Servicios de Atención Médica Domiciliaria | +1.2% | América del Norte y Europa lideran; Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Regulaciones Estrictas de Control de Infecciones | +0.8% | Global, con la UE y América del Norte aplicando las normas ISO 10079 y los estándares de la FDA | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en Dispositivos de Succión Portátiles | +1.0% | Global, con adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Volumen Quirúrgico a Nivel Mundial

Los procedimientos quirúrgicos en todo el mundo alcanzaron 310 millones en 2025, con técnicas mínimamente invasivas responsables del 60% del crecimiento incremental. La mayor carga de procedimientos impulsa la demanda de succión confiable en quirófanos que mantiene una visualización clara y previene lesiones térmicas. Los centros de cirugía ambulatoria, que ahora manejan el 72% de los casos electivos en los Estados Unidos, prefieren unidades compactas montadas en carrito que pueden moverse entre salas sin requerir actualizaciones de tuberías en toda la instalación. Las economías emergentes del Sudeste Asiático y América Latina están añadiendo capacidad quirúrgica a tasas de dos dígitos, aunque el rendimiento inconsistente de la red eléctrica impulsa la adquisición de configuraciones de doble alimentación capaces de cambio sin interrupciones de CA a batería. Las iniciativas de estandarización vinculadas a las compras basadas en el valor alientan a los sistemas de salud a negociar contratos para toda la flota, impulsando descuentos por volumen y ciclos de renovación acelerados. En conjunto, estas fuerzas sostienen una demanda de reemplazo constante y posicionan el mercado de dispositivos de succión médica para una absorción continua en entornos quirúrgicos principales.

Aumento de la Prevalencia de Enfermedades Respiratorias

Las enfermedades respiratorias crónicas afectaron a 569,2 millones de personas en 2023, causando 4,2 millones de muertes y clasificándose como la tercera causa de muerte a nivel mundial[1]Fuente: Instituto para la Métrica y Evaluación de la Salud, "Estudio de la Carga Global de Enfermedades 2024," healthdata.org. La enfermedad pulmonar obstructiva crónica y el asma representan tres cuartas partes de la carga, lo que subraya la necesidad de succión para la limpieza de vías respiratorias en cuidados intensivos y programas de monitoreo domiciliario. Las penalizaciones por readmisión hospitalaria incentivan a los equipos de atención a desplegar unidades portátiles tras el alta, reduciendo las readmisiones a 30 días en un 18% en cohortes piloto. El deterioro de la calidad del aire en el sur de Asia y el África subsahariana está ampliando el grupo de pacientes entre los grupos demográficos más jóvenes, reforzando el crecimiento del volumen a largo plazo. Los sistemas de succión de circuito cerrado exigidos por las directrices de control de infecciones reducen la colonización microbiana en un 40% en comparación con las técnicas abiertas. La convergencia de la presión epidemiológica y la evolución de los protocolos sostiene la demanda a largo plazo tanto en los canales institucionales como en los de atención domiciliaria.

Expansión de los Servicios de Atención Médica Domiciliaria

El gasto global en atención médica domiciliaria superó los USD 250 mil millones en 2024, expandiéndose entre un 6% y un 8% anualmente a medida que el envejecimiento de la población y los incentivos de los pagadores trasladan el tratamiento fuera de los hospitales. Los planes Medicare Advantage ahora reembolsan los alquileres de succión portátil para pacientes traqueostomizados y neuromusculares, eliminando una barrera importante para el despliegue domiciliario. Las unidades preparadas para telesalud transmiten registros de uso y alertas de vacío a los médicos, lo que permite una intervención temprana que reduce las visitas a urgencias en un 22% en grupos de estudio. Europa y Japón han alineado los estándares de dispositivos de uso domiciliario con las especificaciones de grado hospitalario, comprimiendo los plazos de aprobación y alentando a los proveedores a lanzar plataformas de doble mercado. La creciente familiaridad de los cuidadores con los modelos ligeros alimentados por batería apoya el impulso sostenido del mercado de dispositivos de succión médica en entornos residenciales.

Regulaciones Estrictas de Control de Infecciones

Las pruebas de rendimiento de la norma ISO 10079, las revisiones de equivalencia sustancial 510(k) de la FDA y el Reglamento de Dispositivos Médicos Europeo aumentan colectivamente los requisitos de documentación y la frecuencia de las auditorías in situ. Los catéteres en línea cerrados representan el 85% de los protocolos de cuidados intensivos, reduciendo la neumonía asociada al ventilador en un 40%. Los consumibles de un solo uso eliminan el riesgo de reprocesamiento, pero generan 1,2 millones de toneladas de residuos plásticos anuales, lo que lleva a los reguladores a explorar mandatos para polímeros biodegradables. Los costos de cumplimiento del Reglamento de Dispositivos Médicos Europeo han aumentado un 30% para los fabricantes medianos, inclinando la ventaja competitiva hacia las empresas con sólidos sistemas de gestión de calidad. Los estándares armonizados permiten a las empresas multinacionales amortizar los costos de certificación en múltiples regiones, reforzando así su presencia en el mercado de dispositivos de succión médica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Equipo de Succión Avanzado | -0.9% | Asia-Pacífico, América Latina | Corto plazo (≤ 2 años) |

| Reembolso Limitado para Equipos de Capital | -0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Disponibilidad de Métodos Alternativos de Limpieza de Vías Respiratorias | -0.6% | Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Preocupaciones Ambientales Relacionadas con los Componentes Desechables | -0.5% | Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Equipo de Succión Avanzado

Los sistemas portátiles premium que incorporan conectividad y mayor duración de batería tienen un precio de lista de entre USD 2.500 y USD 4.000, lo que supone una presión para los presupuestos de las clínicas rurales y los hogares de bajos ingresos. Los presupuestos de capital hospitalario cayeron un 8% en 2024 a medida que los fondos se destinaron a la retención de personal, alargando los ciclos de reemplazo de cinco a siete años. Los mercados emergentes enfrentan aranceles de importación de hasta el 25% sobre la electrónica médica, lo que infla los costos de llegada y disuade la adopción[2]Organización Mundial del Comercio, "Perfiles Arancelarios para Dispositivos Médicos 2025," wto.org. Los modelos de equipos como servicio se difunden lentamente donde la infraestructura crediticia es débil, lo que limita las opciones de financiamiento creativo. Las instalaciones de baja complejidad a veces recurren a bombas manuales, canibalizando el volumen potencial de los dispositivos eléctricos en el mercado de dispositivos de succión médica.

Reembolso Limitado para Equipos de Capital

El programa de tarifas DMEPOS de los Estados Unidos limita los alquileres mensuales a USD 150, insuficiente para cubrir una adquisición de USD 3.000 dentro del período típico de 24 meses. Los sistemas de salud pública europeos clasifican las unidades de succión como capital no reembolsable, lo que obliga a los hospitales a financiar las compras con presupuestos operativos limitados. Aunque los modelos de pago basados en el valor reconocen la reducción de readmisiones vinculada a la limpieza portátil de vías respiratorias, las actualizaciones de codificación no se finalizarán antes de 2028[3]Asociación Americana para la Atención Respiratoria, "Actualización de Defensa sobre el Reembolso DMEPOS 2026," aarc.org. Las políticas fragmentadas de los pagadores desalientan a las agencias de atención domiciliaria de mantener un inventario adecuado, lo que limita el acceso de los pacientes y modera las perspectivas de crecimiento a corto plazo dentro del mercado de dispositivos de succión médica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Unidades Alimentadas por CA Anclan la Infraestructura Hospitalaria

Los sistemas alimentados por CA capturaron el 45,32% de la participación del mercado de dispositivos de succión médica en 2025, y el segmento avanza a una CAGR del 7,54% hasta 2031. La alta capacidad de vacío que supera los 600 mmHg y los caudales de 40 L/min satisfacen los estrictos requisitos del quirófano, sosteniendo la demanda arraigada entre las partes interesadas perioperatorias. La verificación del rendimiento bajo la norma ISO 10079-1 cubre la estabilidad del vacío, las emisiones de ruido y la compatibilidad electromagnética, añadiendo confianza en el cumplimiento para los equipos biomédicos. Los sensores inteligentes ahora monitorean los niveles de llenado del recipiente, la temperatura del motor y la presión del vacío, emitiendo alertas antes de que se produzcan interrupciones clínicas. Los diseños de doble alimentación, con un precio un 15% más alto, ganan contratos en zonas sísmicas y áreas propensas a fallos de la red eléctrica, reforzando la planificación de resiliencia en los nuevos proyectos hospitalarios.

Las unidades alimentadas por batería quedan rezagadas en ingresos absolutos, pero registran el crecimiento más rápido a medida que las plataformas de iones de litio reducen las brechas de autonomía y los motores sin escobillas sin mantenimiento mejoran la fiabilidad. Los dispositivos manuales persisten en regiones austeras; sin embargo, los programas de donación priorizan cada vez más las donaciones electrificadas equipadas con kits de carga solar, erosionando gradualmente la base instalada manual. A medida que la paridad de rendimiento se estrecha, el mercado de dispositivos de succión médica ve cómo las decisiones de adquisición pivotan hacia la interoperabilidad con los registros de salud electrónicos y la facilidad de mantenimiento en campo.

Por Portabilidad: La Movilidad Redefine la Prestación de Atención

Las redes montadas en pared representaron el 46,54% del mercado de dispositivos de succión médica en 2025, beneficiándose de las plantas de vacío centralizadas que abastecen múltiples habitaciones de pacientes y salas de procedimientos. Sin embargo, el costo de instalación supera los USD 500.000 para una instalación de 200 camas, lo que disuade a los centros ambulatorios más pequeños. Por lo tanto, se proyecta que las unidades portátiles de mano y montadas en carrito crezcan a una CAGR del 8,21% hasta 2031, impulsadas por la migración hacia la atención médica domiciliaria, los mandatos de preparación para emergencias y la integración de la telesalud. Los simulacros de pandemia aceleraron la adopción de unidades respaldadas por batería que pueden desplegarse en salas con carpas y vehículos de transporte en cuestión de minutos.

Los dispositivos de mano que pesan menos de 1,5 kilogramos reducen la fatiga del cuidador y han reducido las readmisiones de Medicare en un 18% en programas piloto. Las plataformas montadas en carrito ahora integran concentradores de oxígeno y monitores de pacientes, convirtiéndolas en estaciones respiratorias móviles para la atención postanestésica. Las aprobaciones armonizadas de la FDA, el marcado CE y la PMDA acortan los ciclos de lanzamiento global, lo que permite a los fabricantes amortizar los costos de utillaje entre regiones y escalar la producción más rápidamente. En consecuencia, las arquitecturas que priorizan la movilidad reorientan los criterios de compra en todo el mercado de dispositivos de succión médica.

Por Aplicación: La Limpieza de Vías Respiratorias Domina la Demanda Clínica

Los dispositivos de limpieza de vías respiratorias representaron el 34,74% de la demanda en 2025 y se prevé que crezcan a una CAGR del 7,33% hasta 2031, reflejando la persistente morbilidad respiratoria crónica y los protocolos de prevención de infecciones en las UCI. Los catéteres de circuito cerrado, ahora estándar en el 85% de las UCI, reducen la incidencia de neumonía asociada al ventilador en un 40%. Las aplicaciones quirúrgicas le siguen, impulsadas por procedimientos laparoscópicos y robóticos que requieren evacuación continua de fluidos para mantener la visualización y la seguridad térmica. Las salas de obstetricia en las economías emergentes reemplazan los dispositivos de bomba de pie por modelos eléctricos que ofrecen vacío ajustable para minimizar el trauma del cuero cabelludo neonatal.

Los entornos de diagnóstico e investigación siguen siendo un nicho, pero se benefician de catéteres de succión miniaturizados con canales de biopsia integrados que apoyan los flujos de trabajo de la medicina de precisión. Los accesorios de evacuación de humo abordan las preocupaciones de salud ocupacional y cumplen con las directrices actualizadas de partículas de la OSHA. A medida que aumenta la complejidad de los procedimientos, la demanda de control de flujo inteligente y seguimiento de la contaminación aumenta la propuesta de valor de los sistemas premium, configurando así las hojas de ruta de especificaciones en todo el mercado de dispositivos de succión médica.

Por Usuario Final: La Atención Médica Domiciliaria Supera el Crecimiento Institucional

Los hospitales representaron el 42,55% del tamaño del mercado de dispositivos de succión médica en 2025, manteniendo el liderazgo a través del reemplazo constante de equipos de quirófano, UCI y sala. Sin embargo, los entornos de atención médica domiciliaria se están expandiendo a una CAGR del 8,65% hasta 2031 a medida que los pagadores enfatizan el alta temprana y la prevención de infecciones. Las unidades habilitadas para telemonitorización entregan datos de uso a los médicos, reduciendo las admisiones de emergencia y apoyando los objetivos de pago agrupado.

Las clínicas dentales constituyen una fuente de ingresos estable vinculada a los ciclos de expansión de la práctica y las actualizaciones a vacíos más silenciosos y sin aceite que cumplen con regulaciones de ruido más estrictas. Otros usuarios —hospitales veterinarios, laboratorios de investigación y equipos de higiene industrial— proporcionan diversificación y resiliencia frente a las fluctuaciones presupuestarias institucionales. Las organizaciones de compras grupales negocian acuerdos de proveedor único que generan un alivio de precios del 15%-20% y simplifican la logística de mantenimiento para los hospitales, reforzando la fidelidad a la marca dentro del mercado de dispositivos de succión médica.

Análisis Geográfico

América del Norte capturó el 42,43% de los ingresos en 2025, respaldada por USD 4,5 billones en gasto sanitario de los Estados Unidos, rigurosos mandatos de control de infecciones y un amplio reembolso de la atención domiciliaria. Canadá persigue la estandarización de equipos a nivel provincial, mientras que la expansión de los hospitales privados de México impulsa la demanda de sistemas portátiles premium. La supervisión 510(k) de la FDA y la acreditación de la Comisión Conjunta crean altos umbrales de cumplimiento que favorecen a los proveedores establecidos, aunque los modelos de pago basados en el valor están desbloqueando presupuestos incrementales para flotas de succión conectadas. Las asignaciones de capital hospitalario se contrajeron un 8% en 2024, pero se están recuperando a medida que la estabilización laboral libera fondos para proyectos de equipamiento diferidos.

Se proyecta que Asia-Pacífico crezca al 6,97% hasta 2031, el ritmo regional más rápido, impulsado por el sector sanitario de USD 860 mil millones de China, la rápida construcción hospitalaria de India y el envejecimiento de la población de Japón. El programa Healthy China 2030 de China canaliza inversiones hacia hospitales de condado que priorizan la succión de doble alimentación para la preparación ante emergencias. El plan de seguro Ayushman Bharat de India estimula el volumen de procedimientos, impulsando la adopción de sistemas obstétricos y quirúrgicos. Japón fomenta las transiciones hacia la atención domiciliaria, impulsando la demanda de modelos compactos y fáciles de usar para los cuidadores. Las naciones del Sudeste Asiático añaden quirófanos a tasas de dos dígitos, aunque la electricidad poco fiable realza el atractivo de las configuraciones respaldadas por batería.

Europa contribuye con una participación significativa a través de Alemania, el Reino Unido y Francia, donde el cumplimiento de la norma ISO 10079 es obligatorio y las auditorías relacionadas con el Reglamento de Dispositivos Médicos intensifican el rigor en la selección de proveedores. El Consejo de Cooperación del Golfo asigna USD 100 mil millones a infraestructura sanitaria de 2024 a 2030, especificando succión premium en los nuevos megahospitales. Brasil amplía la capacidad quirúrgica bajo el SUS, aunque las políticas arancelarias y la presión fiscal inclinan a los compradores hacia modelos de menor costo. La inestabilidad cambiaria de Argentina ralentiza los ciclos de reemplazo, fomentando las compras de equipos reacondicionados que prolongan la vida útil del equipo pero limitan la penetración de los dispositivos avanzados habilitados para telemetría en el mercado de dispositivos de succión médica.

Panorama Competitivo

Los cinco principales proveedores —Medela, Stryker, Ambu, Cardinal Health y Drive DeVilbiss— poseen conjuntamente aproximadamente el 40%-45% de los ingresos globales, dejando el resto fragmentado entre especialistas regionales. Los registros de cumplimiento de la norma ISO 10079, las rápidas autorizaciones 510(k) de la FDA y los sólidos contratos de compras grupales sustentan su resiliencia competitiva. La adquisición de Hillrom por USD 12,4 mil millones por parte de Baxter amplió su presencia en la atención respiratoria, permitiendo la venta cruzada de sistemas de succión junto con monitores y ventiladores. Las patentes de motores sin escobillas, algoritmos de gestión de baterías y análisis de flotas basados en la nube intensifican los esfuerzos de diferenciación.

Los innovadores más pequeños se dirigen a nichos pediátricos de transporte, veterinarios e industriales que las empresas más grandes pasan por alto, aprovechando el comercio electrónico directo al consumidor para eludir a los distribuidores de equipos médicos duraderos y capturar más margen. Las exigencias del sistema de calidad bajo el Reglamento de Dispositivos Médicos Europeo y la vigilancia poscomercialización más estricta de la FDA elevan los costos de cumplimiento, desalentando a los nuevos participantes con presupuesto limitado y reforzando la trayectoria de consolidación moderada del mercado de dispositivos de succión médica. La regionalización del abastecimiento de componentes y la deslocalización cercana de las líneas de ensamblaje mitigan el riesgo geopolítico de la cadena de suministro, un criterio de adquisición emergente entre los sistemas de salud tras las disrupciones de la pandemia.

Las colaboraciones estratégicas también proliferan: Cardinal Health y Philips codesarrollan plataformas de ventilador integrado con succión de circuito cerrado; Stryker amplía la capacidad en Míchigan para satisfacer la creciente demanda ambulatoria; y Medela introduce unidades habilitadas con Bluetooth posicionadas para la expansión de la telesalud. Estas iniciativas señalan colectivamente un cambio de la industria hacia dispositivos conectados y ricos en datos que se alinean con el reembolso basado en el valor y los objetivos de mantenimiento predictivo, configurando así la dinámica de participación a largo plazo dentro del mercado de dispositivos de succión médica.

Líderes de la Industria de Dispositivos de Succión Médica

Precision Medical, Inc.

Medela AG

ZOLL Medical Corporation (Asahi Kasei)

Drive DeVilbiss Healthcare

Laerdal Medical AS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Momcozy lanzó el Aspirador Nasal para Bebés SniffEase con succión de grado hospitalario para un alivio seguro y eficaz. Este dispositivo fácil de usar no solo proporciona alivio inmediato de la congestión, sino que también reduce la necesidad de visitas pediátricas frecuentes, ofreciendo tranquilidad a los padres y una experiencia más cómoda para sus bebés.

- Enero 2025: Dale Medical Products presentó su Limpiador de Lengua Scrape-n-Suction con patente pendiente para mejorar el cuidado bucal de los pacientes. El Limpiador de Lengua Scrape-n-Suction es el único producto en el mercado que ofrece una combinación única de raspado eficaz y succión para limpiar a fondo la biopelícula de la lengua, según afirma la empresa. Este diseño ayuda a eliminar bacterias y toxinas, reduciendo potencialmente el riesgo de neumonía asociada al ventilador y otras infecciones respiratorias.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de dispositivos de succión médica como bombas nuevas de fábrica alimentadas por CA, alimentadas por batería, de doble alimentación y manuales, vendidas con recipientes integrales que evacúan fluidos durante el despeje de vías respiratorias, cirugía, obstetricia, respuesta de emergencia y diagnóstico en hospitales, ambulancias, consultorios dentales y entornos de atención domiciliaria. Los valores se capturan a nivel de factura del fabricante y se expresan en dólares estadounidenses constantes de 2025.

Exclusión del alcance: Excluimos deliberadamente las plantas de vacío de tuberías centrales, los eyectores de saliva dentales dedicados y las puntas de succión desechables.

Descripción general de la segmentación

- Por Tipo

- Alimentados por CA

- Alimentados por Batería

- De Doble Alimentación (CA y Batería)

- De Operación Manual

- Por Portabilidad

- De Mano / Portátiles

- Montados en Pared

- Montados en Carrito / Carro

- Por Aplicación

- Limpieza de Vías Respiratorias

- Aplicaciones Quirúrgicas

- Obstetricia y Ginecología

- Investigación y Diagnóstico

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Entornos de Atención Médica Domiciliaria

- Clínicas Dentales

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Mantuvimos múltiples puntos de contacto con ingenieros biomédicos, jefes de flotas de EMS, oficiales de adquisiciones y enfermeras de salud domiciliaria en América del Norte, Europa, India y Brasil. Su perspectiva sobre las proporciones de almacenamiento, los puntos críticos de duración de la batería y el cambio de marca nos permitió ajustar con precisión los supuestos de uso y las curvas de erosión de precios.

Investigación documental

Comenzamos con repositorios autorizados y sin acceso restringido, como WHO Health Expenditure, OECD Health Stats, recuentos de cirugías de Eurostat, la base de datos US FDA 510(k) y los informes de AdvaMed, que nos permitieron dimensionar los grupos de demanda y la base instalada. Los informes 10-K de las empresas, los portales de licitación de presupuestos de capital y los principales informes de medios refinaron los precios de venta promedio y los ciclos de reemplazo. Los activos de pago, incluidos D&B Hoovers para divisiones de proveedores y los registros de envíos de Volza para verificaciones de flujo transfronterizo, ayudaron a validar las participaciones regionales. Las fuentes mencionadas son ilustrativas, y muchas otras referencias orientaron la recopilación de datos y las verificaciones de hechos.

Realizamos una segunda revisión que fusionó códigos aduaneros, rastreadores de construcción hospitalaria y solicitudes de patentes para garantizar que los diseños portátiles emergentes fueran capturados antes de que los números alimentaran nuestras hojas de trabajo.

Dimensionamiento del mercado y pronóstico

Comenzamos con una construcción de arriba hacia abajo que convierte los recuentos de procedimientos, los volúmenes de nacimientos vivos, la prevalencia de EPOC y las incorporaciones de flotas de ambulancias en demanda de dispositivos utilizando factores de succión por evento validados clínicamente. Algunas consolidaciones de abajo hacia arriba de los ingresos de proveedores y estimaciones de ASP × unidades muestreadas prueban y ajustan los totales. Los impulsores clave modelados hacia adelante incluyen cirugías hospitalarias globales, llamadas de emergencia, crecimiento de camas hospitalarias, penetración portátil de EMS y duración del ciclo de reemplazo. La regresión multivariante, respaldada por análisis de escenarios y consenso de expertos, proyecta cada variable hasta 2030.

Ciclo de validación de datos y actualización

Los analistas de Mordor ejecutan los resultados a través de disparadores de varianza frente a datos comerciales e informes de empresas públicas; las desviaciones superiores al cinco por ciento devuelven las estimaciones para revisión senior. Los informes se actualizan anualmente, con actualizaciones intermedias cuando los retiros del mercado, los cambios en el reembolso o las fusiones y adquisiciones importantes alteran la matemática del mercado. Una revisión final del analista garantiza que los clientes reciban la perspectiva más actualizada.

Por qué la línea de base de dispositivos de succión médica de Mordor merece confianza

Las estimaciones publicadas suelen divergir; Mordor se basa en variables vinculadas a procedimientos y validación de doble vía, mientras que algunos competidores se apoyan en recuentos de catálogos o multiplicadores anteriores a la pandemia.

También surgen brechas importantes cuando se omiten las bombas manuales o América Latina y cuando los precios de lista se dejan sin ajustar.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,52 mil millones | Mordor Intelligence | |

| USD 1,25 mil millones | Global Consultancy A | Omite el canal de atención domiciliaria; utiliza precios de lista sin ajustar |

| USD 1,07 mil millones | Industry Association B | Se basa en multiplicadores de 2019; excluye América Latina |

Estas comparaciones muestran que las variables transparentes de Mordor, la actualización anual y la validación en múltiples pasos ofrecen la línea de base confiable que requieren los tomadores de decisiones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de dispositivos de succión médica en 2026?

El tamaño del mercado de dispositivos de succión médica es de USD 19,60 mil millones en 2026 y se prevé que alcance los USD 25,52 mil millones para 2031.

¿Qué segmento crece más rápido por portabilidad?

Las unidades de mano y portátiles avanzan a una CAGR del 8,21%, superando a los sistemas montados en pared hasta 2031.

¿Por qué las aplicaciones de limpieza de vías respiratorias lideran la demanda?

Una prevalencia global de enfermedades respiratorias crónicas de 569,2 millones de casos impulsa la necesidad sostenida de succión frecuente de vías respiratorias en hospitales y en el hogar.

¿Qué participación tienen las unidades alimentadas por CA?

Los dispositivos alimentados por CA capturaron el 45,32% de los ingresos de 2025 y continuarán expandiéndose sobre la base de la demanda de los quirófanos.

¿Qué región muestra la tasa de crecimiento más alta?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 6,97% entre 2026 y 2031, liderada por China e India.

¿Qué impide la adopción rápida en las regiones de bajos ingresos?

Los altos costos iniciales y el reembolso limitado dificultan la adquisición de dispositivos conectados avanzados en mercados sensibles al precio.

Última actualización de la página el: