Tamaño y Participación del Mercado de Clínicas Móviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Clínicas Móviles por Mordor Intelligence

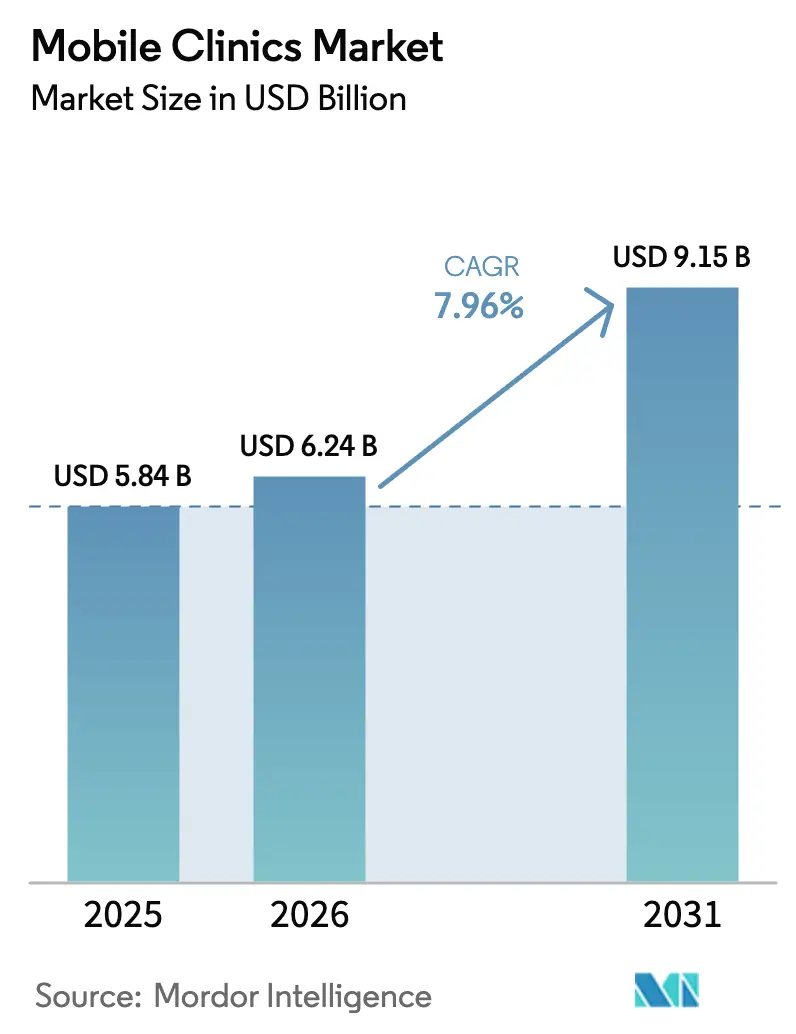

Se espera que el tamaño del Mercado de Clínicas Móviles crezca de USD 5,84 mil millones en 2025 a USD 6,24 mil millones en 2026 y se prevé que alcance USD 9,15 mil millones en 2031 a una CAGR del 7,96% durante 2026-2031.

El giro hacia la atención distribuida, respaldado por incentivos federales y estatales, está redefiniendo la asignación de capital a medida que los sistemas de salud buscan alternativas de recuperación más rápida frente a las construcciones físicas tradicionales. Las leyes de paridad de Medicaid, las subvenciones plurianuales para la salud rural y unas normas de licencia más claras están impulsando las unidades móviles hacia la estrategia convencional. Los operadores están ampliando sus menús de servicios, incorporando diagnósticos de inteligencia artificial y enlaces de telesalud para elevar los niveles de reembolso mientras mantienen bajos los costos fijos. Al mismo tiempo, la presión sobre el flujo de caja, la escasez de personal y los límites de rendimiento por unidad moderan los planes de expansión, lo que obliga a los proveedores a evaluar con mayor precisión la combinación de flota, la densidad de rutas y los modelos de dotación de personal.

Conclusiones Clave del Informe

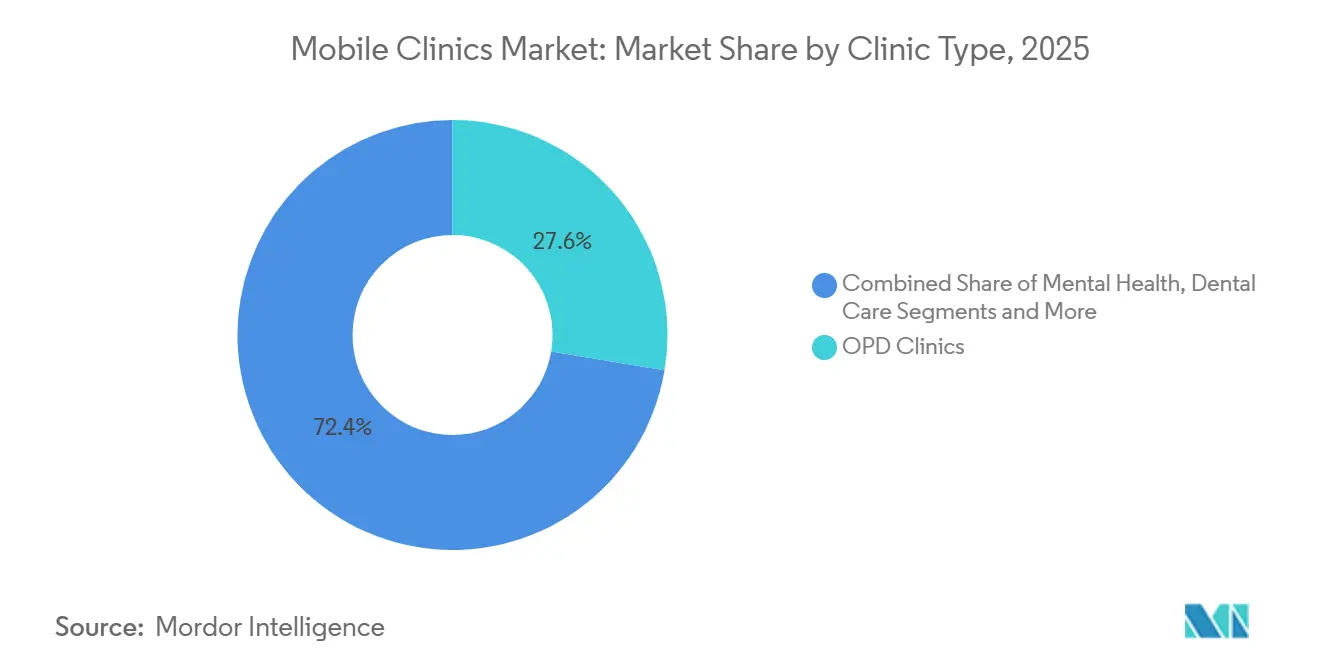

- Por tipo de clínica, las clínicas de consulta externa lideraron con una participación de ingresos del 27,63% en 2025; se proyecta que las unidades de salud materna crecerán a una CAGR del 10,34% hasta 2031.

- Por tipo de vehículo, las furgonetas médicas móviles representaron el 49,75% de la participación en 2025; se prevé que los remolques registren la CAGR más rápida del 11,33% hasta 2031.

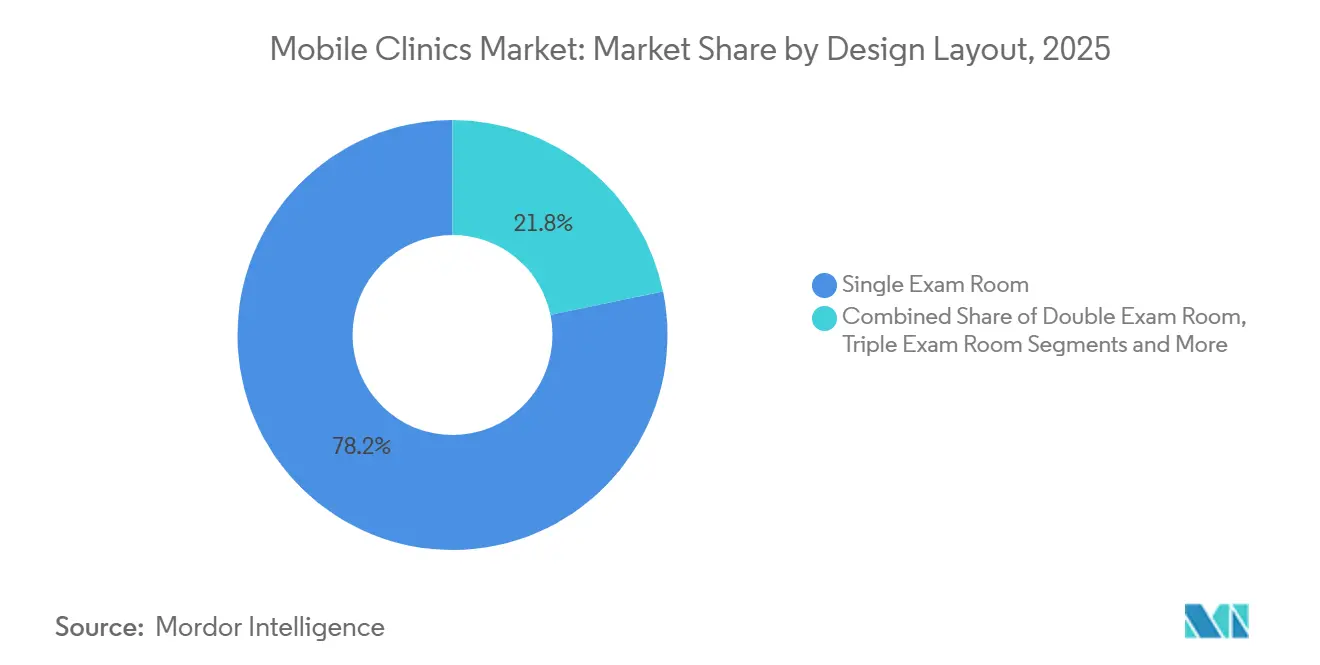

- Por diseño de distribución, las configuraciones de sala de examen única mantuvieron el 78,24% de la participación en 2025; los módulos expandibles están preparados para una CAGR del 12,53% durante el período de pronóstico.

- Por modelo de servicio, la atención primaria y preventiva dominó con el 31,63% de participación en 2025; se prevé que el seguimiento habilitado por telesalud avance a una CAGR del 12,84% hasta 2031.

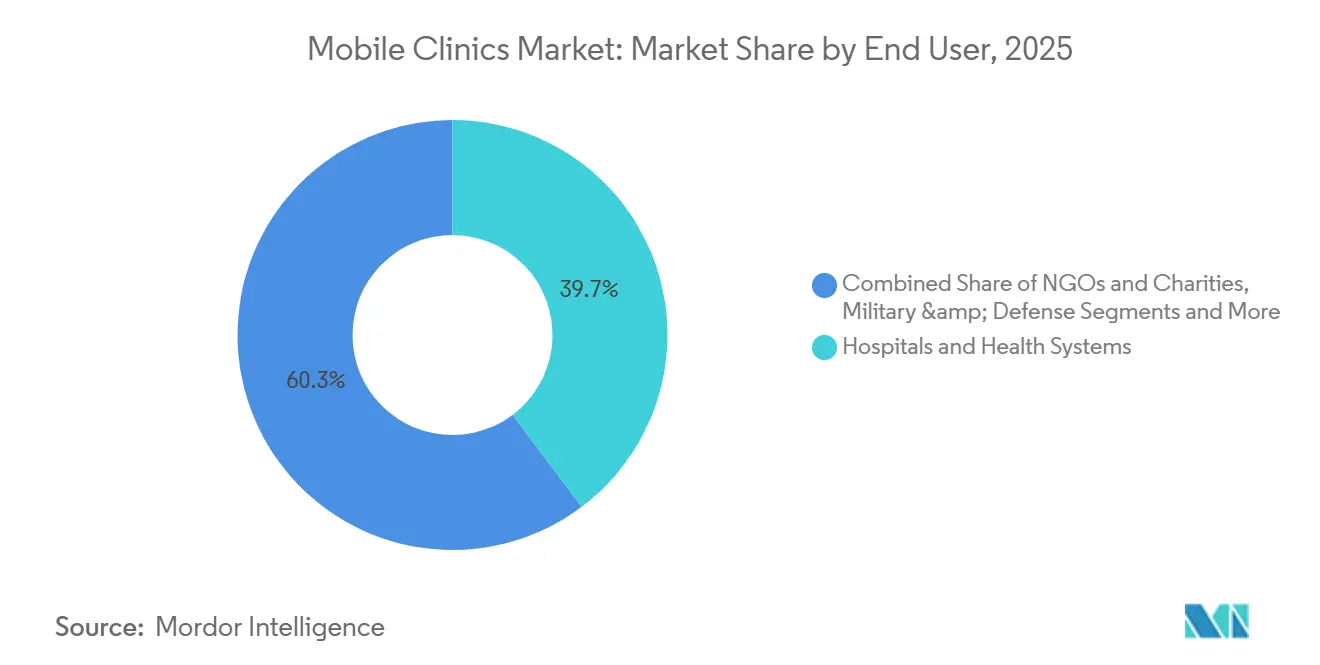

- Por usuario final, los hospitales y sistemas de salud captaron el 39,74% de la participación en 2025; se espera que los despliegues militares y de defensa se expandan a una CAGR del 10,44% hasta 2031.

- Por integración tecnológica, las unidades habilitadas para telesalud lideraron con el 36,37% de participación en 2025; se proyecta que las configuraciones de diagnóstico asistido por inteligencia artificial registren una CAGR del 11,65% durante el período.

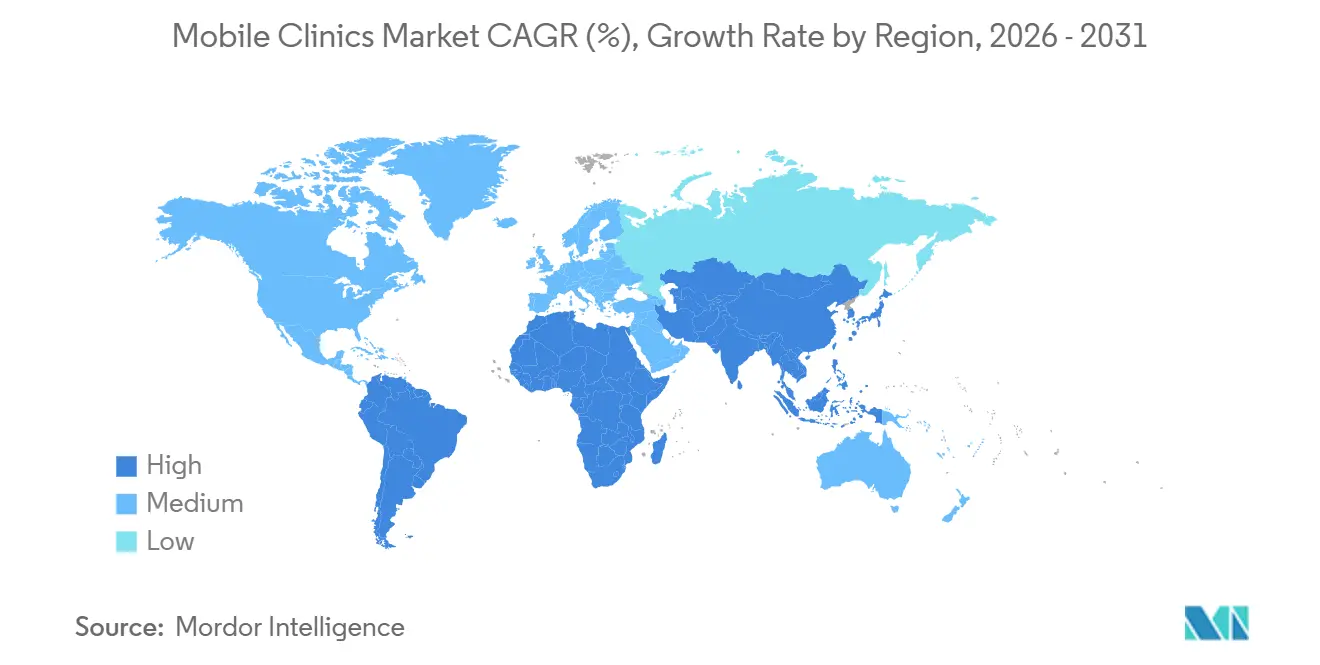

- Por geografía, América del Norte mantuvo el 35,84% de los ingresos en 2025; se anticipa que Asia-Pacífico crecerá a una CAGR del 9,32%, la más rápida entre las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Clínicas Móviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas y emergencias | +1.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Monitoreo remoto de pacientes rentable | +1.5% | Estados Unidos, India, China | Corto plazo (≤ 2 años) |

| Crecimiento de la población geriátrica | +1.3% | Japón, Alemania, Italia | Largo plazo (≥ 4 años) |

| Financiamiento gubernamental para alcance rural | +1.6% | América del Norte, África Subsahariana, India | Corto plazo (≤ 2 años) |

| Diagnósticos portátiles habilitados por inteligencia artificial | +1.2% | América del Norte, Europa, APAC urbano | Mediano plazo (2-4 años) |

| Transición a trenes de potencia de cero emisiones o solares | +0.9% | Europa, algunos estados de EE. UU., África Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas y Emergencias

Las tasas más altas de diabetes, hipertensión y traumatismos mantienen ocupadas a las unidades móviles porque acortan la distancia entre los pacientes y la atención de primera línea. Un estudio realizado en los Estados Unidos en 2025 encontró que las barreras de transporte estaban vinculadas a un mayor uso de los servicios de urgencias en 2024, lo que pone de relieve el valor de los controles cercanos al hogar.[1]Fangyuan Chen, "Barreras de Transporte, Uso del Servicio de Urgencias y Riesgo de Mortalidad entre Adultos Estadounidenses: Un Análisis de la Encuesta Nacional de Entrevistas de Salud," BMC Public Health, ncbi.nlm.nih.govLos equipos de paramedicina comunitaria que operan en plataformas móviles ya han reducido las tasas de revisita a 30 días, lo que demuestra que el modelo funciona para los contratos basados en valor. Una visita móvil de USD 150 puede evitar un episodio de urgencias de USD 1.500, una ecuación que resuena entre los pagadores. Por lo tanto, los constructores de unidades están añadiendo estaciones de conciliación de medicamentos, quioscos de diagnóstico conectados y kits de dispositivos de monitoreo domiciliario para que los flujos de trabajo de atención crónica quepan en espacios reducidos.

Modelos de Monitoreo Remoto de Pacientes Rentables

Los tensiómetros Bluetooth, los glucómetros y los oxímetros de pulso distribuidos durante una visita móvil alimentan flujos de datos continuos a los médicos. Eliminar los desplazamientos de seguimiento reduce el costo de atención hasta en un 30% en comparación con las citas repetidas sin cita previa. El kit de herramientas de 2024 de la Organización Mundial de la Salud para dispositivos de inteligencia artificial en entornos con recursos limitados despejó las dudas regulatorias y aceleró el despliegue de dispositivos. A medida que las pruebas de enfermedades infecciosas por sí solas superaron los USD 12 mil millones en 2024, las unidades móviles se convirtieron en un canal de distribución preferido, generando margen tanto en la visita inicial como en los servicios de gestión de datos.

Financiamiento Gubernamental para el Alcance en Salud Rural

La Administración de Recursos y Servicios de Salud reservó USD 50 millones para nuevos puntos de acceso móvil en su presupuesto de 2025, haciendo que las furgonetas y los remolques sean elegibles para subvenciones que antes favorecían a las clínicas fijas.[2]Administración de Recursos y Servicios de Salud, "Oportunidad de Financiamiento para Nuevos Puntos de Acceso del Año Fiscal 2025 para Centros de Salud," Administración de Recursos y Servicios de Salud, hrsa.gov La construcción de un centro de salud rural cuesta entre USD 2 y 5 millones y necesita años para alcanzar el punto de equilibrio, mientras que una unidad móvil que atiende 25 consultas diarias puede amortizarse en 18 meses. Diecisiete estados de EE. UU. reembolsan ahora las consultas móviles a la par, lo que da a los proveedores la confianza para ampliar sus flotas.

Integración de Diagnósticos Portátiles Habilitados por Inteligencia Artificial

Los algoritmos de inteligencia artificial autorizados por la FDA ahora guían las sondas de ultrasonido y señalan anomalías al instante, lo que permite a los médicos generales realizar ecografías que antes requerían un radiólogo. Los Institutos Nacionales de Salud están financiando investigaciones sobre los resultados de estas herramientas hasta 2027, lo que indica probables mejoras en los pagos. Una visita que incluye una ecografía con inteligencia artificial se reembolsa entre USD 200 y 300, aproximadamente el doble de una consulta básica de atención primaria, lo que mejora la economía de la unidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rendimiento diario limitado de pacientes | -0.8% | Global | Corto plazo (≤ 2 años) |

| Altos costos de capital y mantenimiento | -1.1% | Mercados de bajos ingresos, organizaciones sin fines de lucro globales | Mediano plazo (2-4 años) |

| Complejidad regulatoria entre jurisdicciones | -0.6% | Estados Unidos, Europa, APAC fragmentado | Largo plazo (≥ 4 años) |

| Escasez de médicos-conductores con doble licencia | -0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rendimiento Diario Limitado de Pacientes

Una sala de examen única admite aproximadamente 32 consultas en un turno de ocho horas. Duplicar el personal sin duplicar las salas paraliza los ingresos porque el espacio, no las personas, es el cuello de botella. Los módulos expandibles ayudan, pero la instalación añade 20 minutos y reduce la densidad de rutas. El punto de equilibrio generalmente requiere entre 25 y 30 consultas por día, lo que las zonas ultrarrurales tienen dificultades para alcanzar.

Altos Costos de Capital y Mantenimiento

Una furgoneta bien equipada cuesta entre USD 250.000 y 400.000; los camiones de diagnóstico por imagen pueden superar los USD 700.000. El mantenimiento anual, la calibración y las actualizaciones de tecnología de la información añaden otro 15-20% del precio de compra. Los costos de financiamiento siguen siendo elevados y los ciclos de subvenciones pueden dejar las unidades inactivas cuando el financiamiento se retrasa. Por ello, las furgonetas de menor costo dominaron el 49,75% de los despliegues de 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Clínica: El Dominio de las Consultas Externas Enmascara el Auge de la Salud Materna

Las unidades de consulta externa captaron el 27,63% de la participación del mercado de clínicas móviles en 2025, debido a las vacunaciones de alto volumen y los controles de atención crónica que requieren equipos ligeros. Las unidades de salud materna, aunque más pequeñas hoy en día, están preparadas para una CAGR del 10,34% hasta 2031, impulsadas por las prioridades de financiamiento prenatal y los pagos más elevados por consulta. La Organización Mundial de la Salud posiciona la atención prenatal móvil como un pilar de la reducción de la mortalidad materna.[3]Personal de la Organización Mundial de la Salud, "Salud Materna: Panorama General," Organización Mundial de la Salud, who.int Estas unidades combinan ecografía, extracción de muestras de laboratorio y asesoramiento, convirtiendo una sola parada en una visita completa. La escasez de personal sigue siendo el freno, especialmente en regiones remotas donde las parteras certificadas escasean.

Por Tipo de Vehículo: Las Furgonetas Lideran, los Remolques Aceleran

Las furgonetas representaron el 49,75% de los ingresos de 2025 porque se adaptan a los bloques urbanos y a las vías rurales a un precio moderado. Los remolques están ganando terreno a una CAGR del 11,33%, ya que desacoplan los módulos de clínica de los vehículos tractores, lo que permite a los propietarios actualizar los interiores sin reemplazar el chasis. La flota de alto rendimiento de Amref en Kenia demuestra que los remolques con respaldo solar pueden ofrecer la capacidad de un autobús grande por menos dinero. Sin embargo, el tiempo de instalación los hace menos ideales para los días con múltiples paradas.

Por Diseño de Distribución: Las Salas Individuales Dominan, los Módulos Expandibles Surgen

En 2025, las distribuciones de sala única representaron el 78,24% de las instalaciones debido a su diseño sencillo y facilidad de dotación de personal. Al mismo tiempo, los módulos convertibles crecen a una CAGR del 12,53%. Estos módulos pueden expandirse para acomodar consultas de telesalud o eventos de cribado rápido y retraerse para un transporte conveniente. Sin embargo, ciertas regulaciones locales clasifican estos módulos como estructuras temporales, lo que requiere aprobaciones de código de incendios y alarga los plazos de entrega.

Por Modelo de Servicio: La Atención Primaria Ancla, el Seguimiento por Telesalud Acelera

La atención primaria y preventiva mantuvo el 31,63% de los ingresos en 2025, ya que los pagadores recompensan las vacunaciones y los cribados que evitan eventos más costosos en el futuro. El seguimiento por telesalud, vinculado a una CAGR del 12,84%, utiliza la primera visita para distribuir kits de monitoreo remoto y programar revisiones virtuales, ampliando las horas limitadas de los médicos. Las reglas de pago inconsistentes de la telesalud siguen siendo la principal incertidumbre.

Por Usuario Final: Los Hospitales Lideran, el Sector Militar Surge

Los hospitales y sistemas de salud controlaron el 39,74% del gasto de 2025, aprovechando su solidez financiera para financiar flotas que apoyan los objetivos de beneficio comunitario y reducen los reingresos. Los usuarios militares y de defensa, que avanzan a una CAGR del 10,44%, despliegan clínicas modulares transportables por aire que ponen la atención de Nivel 1 a minutos de las tropas de primera línea. Los programas corporativos en el lugar de trabajo están emergiendo, pero necesitan grandes bases de empleados para alcanzar el punto de equilibrio.

Por Integración Tecnológica: La Telesalud Lidera, el Diagnóstico con Inteligencia Artificial Surge

Las unidades habilitadas para telesalud mantuvieron el 36,37% de participación en 2025, lo que refleja la amplia aceptación de las videoconsultas seguras. El diagnóstico impulsado por inteligencia artificial, proyectado a una CAGR del 11,65%, promete información a nivel de radiólogo en tiempo real, elevando el reembolso por consulta y reduciendo los costos de derivación. La capacitación del personal y las actualizaciones de software presentan obstáculos continuos.

Análisis Geográfico

América del Norte comandó el 35,84% de los ingresos de 2025 gracias a USD 10 mil millones en desembolsos anuales de los Centros de Servicios de Medicare y Medicaid para la salud rural y 17 estados de paridad que pagan las visitas móviles a las mismas tarifas que las clínicas fijas. Las brechas de personal empujan a los operadores hacia acuerdos de supervisión por telesalud, aunque la licencia de los médicos sigue siendo un mosaico.

Asia-Pacífico registra la expansión más rápida con una CAGR del 9,32% hasta 2031. La Misión Nacional de Salud de India asignó INR 37.000 crore (USD 4,4 mil millones) para 2024-25, dirigiendo flotas móviles hacia distritos tribales. El plan China Saludable 2030 financia furgonetas de atención a personas mayores en condados rurales. Sin embargo, la regulación varía según el país, por lo que las empresas conjuntas locales suelen superar a las importaciones directas.

Europa, Oriente Medio y África, y América del Sur quedan rezagados en valor, pero ofrecen oportunidades de nicho. La normativa más estricta de la UE sobre dispositivos médicos eleva el listón y filtra las importaciones de baja calidad. El programa de clínicas solares de Uganda por USD 5 millones valida las energías renovables en zonas sin conexión a la red. Brasil y Argentina invierten en alcance comunitario hacia favelas y pampas remotas, aunque las fluctuaciones cambiarias complican la contratación.

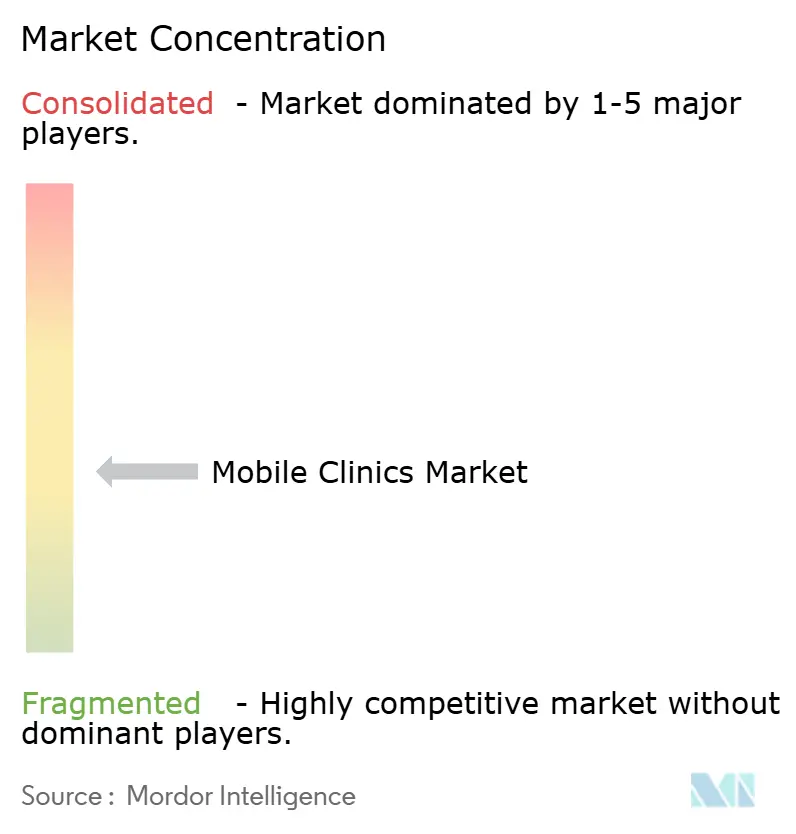

Panorama Competitivo

El mercado de clínicas móviles sigue siendo moderadamente fragmentado. Los integradores de servicio completo que combinan chasis, equipos médicos, enlaces de registros electrónicos de salud y mantenimiento ganan contratos más grandes porque simplifican la contratación. Los pequeños conversores sobreviven adaptando construcciones especializadas como furgonetas dentales o veterinarias. La tecnología es el nuevo campo de batalla. Los proveedores que incorporan escáneres de inteligencia artificial autorizados por la FDA y suites de telesalud en paquetes llave en mano obtienen márgenes más altos. Los largos ciclos de construcción, a menudo de seis a doce meses, presionan el flujo de caja de las empresas más pequeñas, lo que fomenta futuras consolidaciones.

Líderes de la Industria de Clínicas Móviles

ADI Mobile Health

Medical Coaches

Matthews Specialty Vehicles

Odulair LLC.

Farber Specialty Vehicles

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: CanSupport, respaldada por Optum India, presentó dos furgonetas de cuidados paliativos para atender a pacientes con cáncer desatendidos en los alrededores de Gurgaon.

- Marzo de 2025: Fujifilm presentó su autobús de cribado "NURA Express" en Kozhikode, Kerala, ampliando su huella de servicios de salud preventiva.

- Enero de 2025: Aster Volunteers desplegó dos unidades médicas móviles en Gujarat para atender los distritos de Sankari, Surat y Khedbrahma.

- Enero de 2025: El Hospital Artemis de India y la Fundación Signature Global lanzaron dos autobuses AarogyaRise que ofrecen cribado de cáncer, rayos X y servicios de UCI.

Alcance del Informe Global del Mercado de Clínicas Móviles

Según el alcance del informe, las clínicas móviles son vehículos personalizados capaces de desplazarse a diferentes comunidades, tanto rurales como urbanas, para ofrecer servicios de atención médica y prevención. En otras palabras, las clínicas móviles son unidades de atención médica móviles e independientes dentro de las cuales o desde las cuales se prestan servicios de atención médica directamente a las personas. El mercado de clínicas móviles está segmentado por Tipo de Clínica (Atención de Emergencias, Salud Materna, UCI y Cirugía, Salud Infantil y Neonatal, Atención Geriátrica, Diagnóstico/Cribado y Otros), Tipo de Vehículo (Furgonetas Médicas Móviles, Autobuses Médicos Móviles y Otros), Diseño de Distribución (Sala de Examen Individual, Sala de Examen Doble y Sala de Examen Triple) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Atención de Emergencias |

| Salud Materna |

| UCI y Cirugía |

| Salud Infantil y Neonatal |

| Atención Geriátrica |

| Diagnóstico / Cribado |

| Salud Mental |

| Atención Dental |

| Consulta Externa |

| Servicios Reproductivos y Anticonceptivos |

| Otros |

| Furgonetas Médicas Móviles |

| Autobuses Médicos Móviles |

| Remolques |

| Camiones Autopropulsados |

| Otros |

| Sala de Examen Individual |

| Sala de Examen Doble |

| Sala de Examen Triple |

| Módulos Expandibles |

| Atención Primaria y Preventiva |

| Atención Especializada |

| Servicios de Diagnóstico por Imagen |

| Cribado y Vacunación |

| Respuesta a Emergencias y Desastres |

| Seguimiento Habilitado por Telesalud |

| Hospitales y Sistemas de Salud |

| Organismos Gubernamentales y de Salud Pública |

| ONG y Organizaciones Benéficas |

| Proveedores Privados de Atención Médica |

| Militar y Defensa |

| Programas Corporativos y en el Lugar de Trabajo |

| Básica (Tecnología Mínima) |

| Habilitada para Telesalud |

| Diagnóstico Asistido por Inteligencia Artificial |

| Equipada con Diagnóstico por Imagen Avanzado |

| Tren de Potencia Renovable y de Cero Emisiones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Clínica | Atención de Emergencias | |

| Salud Materna | ||

| UCI y Cirugía | ||

| Salud Infantil y Neonatal | ||

| Atención Geriátrica | ||

| Diagnóstico / Cribado | ||

| Salud Mental | ||

| Atención Dental | ||

| Consulta Externa | ||

| Servicios Reproductivos y Anticonceptivos | ||

| Otros | ||

| Por Tipo de Vehículo | Furgonetas Médicas Móviles | |

| Autobuses Médicos Móviles | ||

| Remolques | ||

| Camiones Autopropulsados | ||

| Otros | ||

| Por Diseño de Distribución | Sala de Examen Individual | |

| Sala de Examen Doble | ||

| Sala de Examen Triple | ||

| Módulos Expandibles | ||

| Por Modelo de Servicio | Atención Primaria y Preventiva | |

| Atención Especializada | ||

| Servicios de Diagnóstico por Imagen | ||

| Cribado y Vacunación | ||

| Respuesta a Emergencias y Desastres | ||

| Seguimiento Habilitado por Telesalud | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Organismos Gubernamentales y de Salud Pública | ||

| ONG y Organizaciones Benéficas | ||

| Proveedores Privados de Atención Médica | ||

| Militar y Defensa | ||

| Programas Corporativos y en el Lugar de Trabajo | ||

| Por Integración Tecnológica | Básica (Tecnología Mínima) | |

| Habilitada para Telesalud | ||

| Diagnóstico Asistido por Inteligencia Artificial | ||

| Equipada con Diagnóstico por Imagen Avanzado | ||

| Tren de Potencia Renovable y de Cero Emisiones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de clínicas móviles en 2026?

El tamaño del mercado de clínicas móviles es de USD 6,24 mil millones en 2026.

¿Cuál es la CAGR esperada para las clínicas móviles hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 7,96% hasta 2031.

¿Qué tipo de clínica crece más rápido?

Se proyecta que las unidades de salud materna registren una CAGR del 10,34% entre 2026 y 2031.

¿Por qué están ganando popularidad los remolques?

Los remolques permiten a los operadores actualizar los módulos clínicos sin reemplazar el vehículo tractor y crecen a una CAGR del 11,33%.

¿Qué región se expande más rápidamente?

Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 9,32% hasta 2031.

Última actualización de la página el: