Tamanho e Participação do Mercado de Imagens Odontológicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.20 Bilhões de dólares |

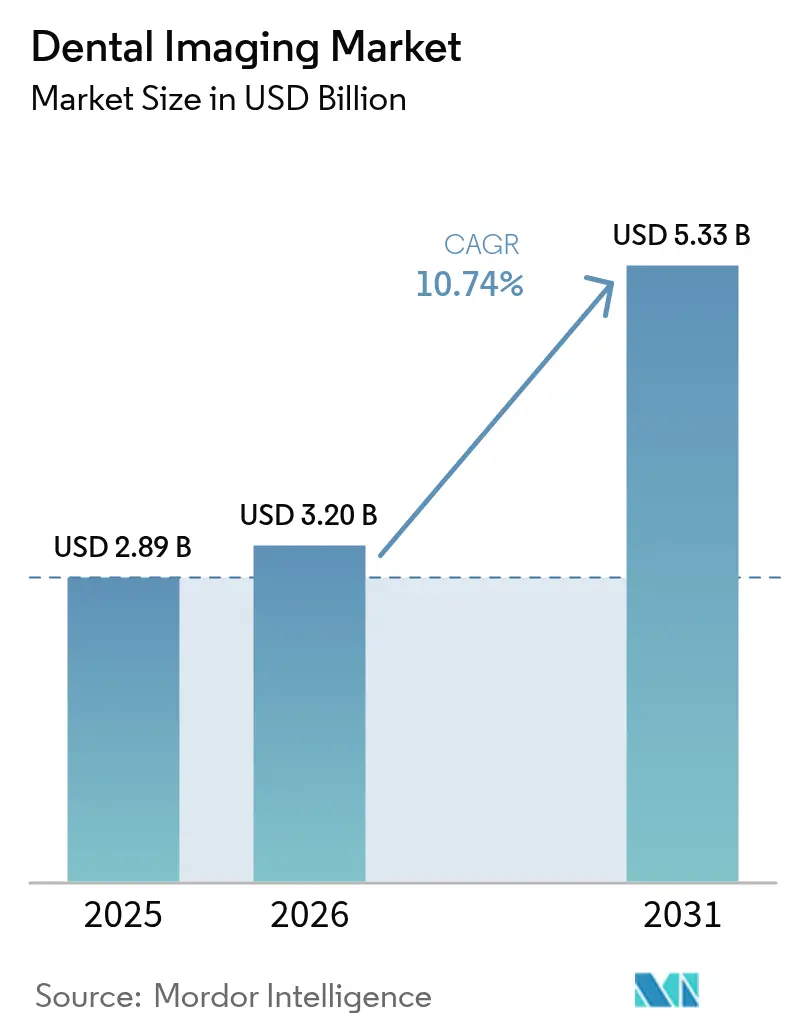

| Tamanho do Mercado (2031) | 5.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagens Odontológicas por Mordor Intelligence

Espera-se que o tamanho do Mercado de Imagens Odontológicas aumente de USD 2,89 bilhões em 2025 para USD 3,20 bilhões em 2026 e atinja USD 5,33 bilhões até 2031, crescendo a um CAGR de 10,74% no período de 2026-2031.

Este crescimento sinaliza a transição do atendimento episódico para modelos preventivos, nos quais os clínicos dependem de imagens ricas em dados e suporte algorítmico para intervir mais cedo e planejar tratamentos com maior certeza. Plataformas prontas para IA agora conectam dispositivos de imagem a sistemas de gestão de consultórios, criando um único ambiente de dados que reduz o tempo na cadeira, aumenta a confiança diagnóstica e fortalece a aceitação de casos baseada em evidências. A consolidação entre organizações de serviços odontológicos (DSOs) amplia os orçamentos de capital e incentiva os consultórios a padronizar em suítes de imagem avançadas, enquanto os reguladores reduzem os ciclos de aprovação para novos hardwares e softwares, mantendo o pipeline de produtos ativo. Uma população envelhecida enquadra a oportunidade comercial: a coorte com 65 anos ou mais apresenta perfis clínicos mais complexos que exigem visões volumétricas de osso, nervo e anatomia sinusal no momento do diagnóstico, colocando as modalidades tridimensionais no centro das estratégias de investimento dos consultórios.

Principais Conclusões do Relatório

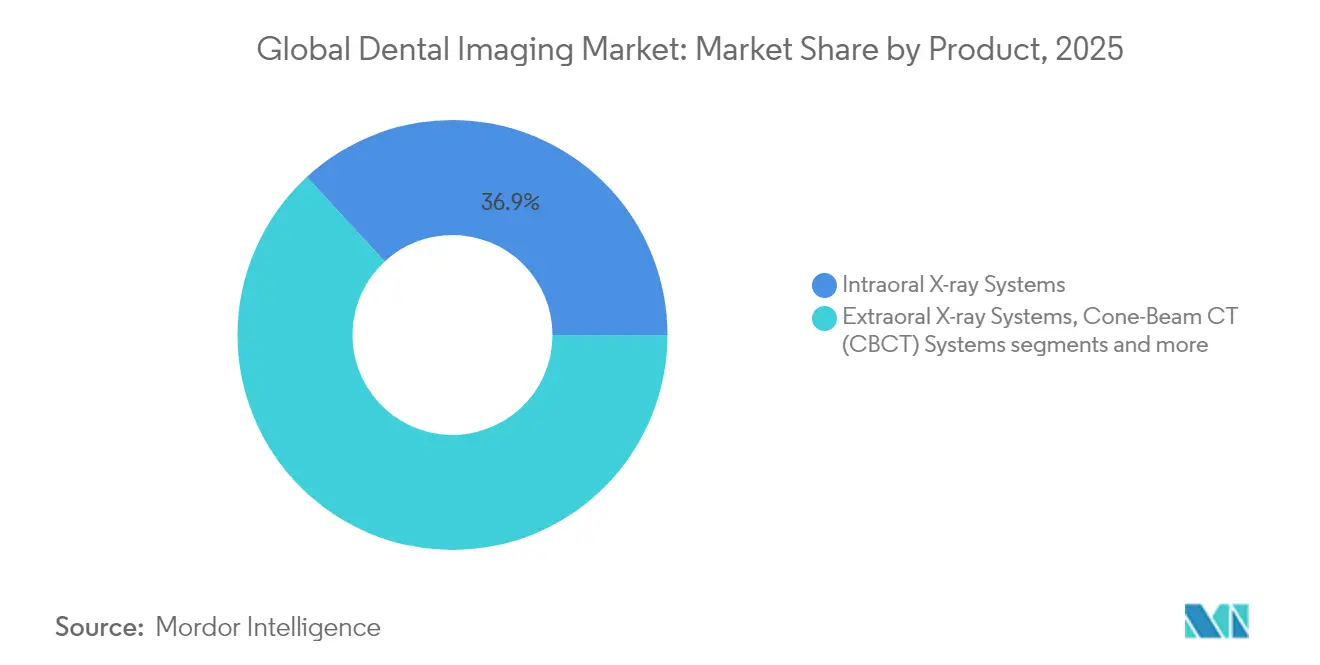

- Por tecnologia de imagem, os sistemas de Raio-X 2-D detinham 48,10% da participação do mercado de imagens odontológicas em 2025, enquanto o Raio-X 3-D/CBCT avança a um CAGR de 10,76% até 2031.

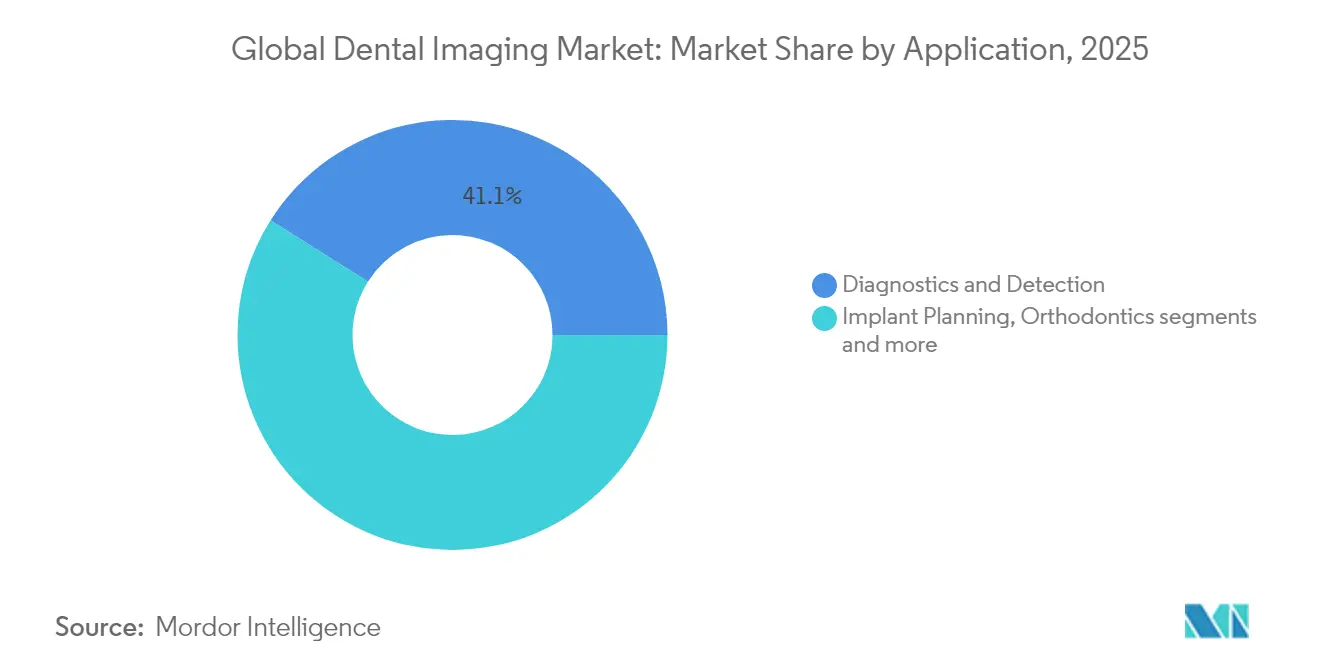

- Por aplicação, Diagnóstico e Detecção representou 41,05% do tamanho do mercado de imagens odontológicas em 2025; o Planejamento de Implantes está se expandindo a um CAGR de 11,08% até 2031.

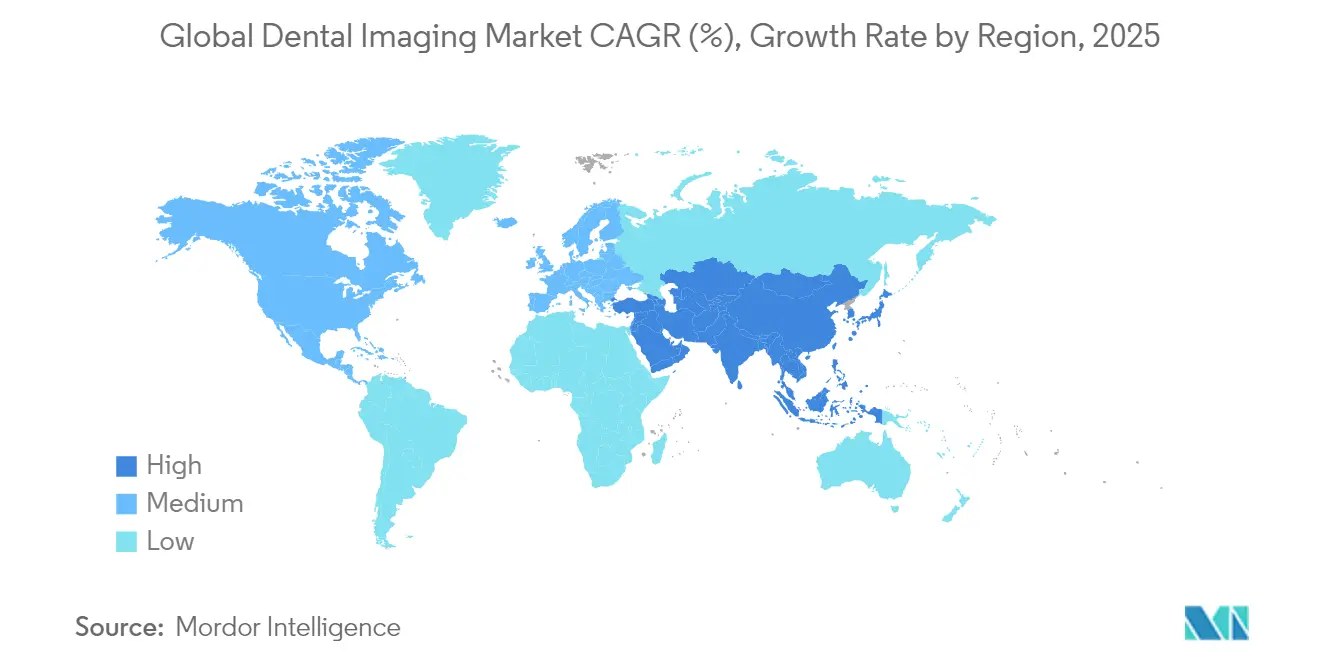

- Por geografia, a América do Norte liderou com 33,20% de participação na receita em 2025, enquanto a Ásia-Pacífico tem previsão de crescimento a um CAGR de 11,67%, o mais rápido do período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Imagens Odontológicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração de IA e Aprimoramento Diagnóstico | +2.8% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Envelhecimento da População e Aumento da Demanda por Cuidados Odontológicos | +2.1% | Global, particularmente pronunciado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Transformação Digital dos Consultórios Odontológicos | +1.9% | Global, com a Ásia-Pacífico apresentando rápida aceleração | Curto prazo (≤ 2 anos) |

| Crescimento do Mercado de Implantes e Procedimentos Complexos | +1.6% | América do Norte e Europa principalmente, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aprovações Regulatórias e Padronização | +1.4% | América do Norte e Europa principalmente, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Crescimento da Teleodontologia e do Diagnóstico Remoto | +1.1% | Global, com maior adoção em áreas rurais e desassistidas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Integração de IA Impulsiona a Revolução da Precisão Diagnóstica

Softwares com autorização da FDA, como o mecanismo de detecção de patologias da VideaHealth[1]Fonte: VideaHealth, "Anúncio de Autorização da FDA," videa.ai, aumentam os achados clinicamente acionáveis em 26%, substituindo a inspeção visual subjetiva por revisão algorítmica calibrada. Conjuntos de dados maiores melhoram a detecção de cáries e lesões em radiografias panorâmicas, onde padrões de perda óssea aparecem tênues ao olho humano. A interpretação consistente nivela a lacuna de qualidade entre DSOs de alto volume e consultórios pequenos, criando uma linha de base confiável para consultas remotas em ambientes de teleodontologia. A hospedagem em nuvem amplia ainda mais essa capacidade, pois arquivos de imagem, anotações e trilhas de auditoria residem em um único espaço de trabalho que vários clínicos podem acessar sem servidores locais. À medida que os modelos de reembolso favorecem a intervenção precoce, os tomadores de decisão veem a imagem pronta para IA como infraestrutura essencial, e não como capital discricionário.

A Demografia do Envelhecimento Impulsiona a Sofisticação do Planejamento de Implantes

A proporção de pacientes com 65 anos ou mais está crescendo de forma constante, e com ela vêm o edentulismo multissítio, a diminuição da densidade óssea e a proximidade de marcos anatômicos críticos. O CBCT oferece visualização em nível de voxel que orienta a trajetória do implante, reduz surpresas cirúrgicas e elimina a taxa de abandono de 7% observada com a ortopantomografia 2-D. Equipes multidisciplinares — incluindo periodontistas, protodontistas e cirurgiões bucomaxilofaciais — agora tratam adultos mais velhos em vias de cuidado integradas nas quais o CBCT se torna a linguagem comum. O CAGR sustentado de 11,31% para aplicações de Planejamento de Implantes reflete o efeito composto da pressão demográfica e da preferência dos cirurgiões por visões de alta resolução e eficientes em radiação que reduzem o tempo na cadeira e os ciclos de cicatrização.

Transformação Digital dos Consultórios Odontológicos

Scanners nativos em nuvem, como o Primescan 2, eliminam cabos de conexão[2]Fonte: Dentsply Sirona, "Lançamento do Produto Primescan 2," dentsplysirona.com, fazem upload automático de arquivos STL e alimentam dados diretamente em módulos de planejamento com IA, fechando o ciclo entre diagnóstico, design do tratamento e comunicação com o paciente durante uma única consulta. Consultórios que utilizam plataformas integradas relatam sequências de consultas mais curtas, maior aceitação de tratamentos e ganhos mensuráveis de produtividade. Consultórios digitalmente preparados aproveitam ainda câmeras intraorais, radiografias e dados laboratoriais em um visualizador comum, de modo que o paciente vê um único modelo 3-D anotado com marcos do tratamento. Esse fluxo de trabalho de ponta a ponta aumenta a pressão competitiva sobre clínicas analógicas, acelerando o ciclo de migração já em andamento.

A Padronização Regulatória Viabiliza a Expansão do Mercado Global

Com a FDA reconhecendo os protocolos de teste IEC 61223-3-7 para CBCT odontológico, os fabricantes podem validar segurança e desempenho uma única vez para múltiplas jurisdições, reduzindo despesas e tempo com testes redundantes. O caminho da EU-MDR espelha essa clareza, como visto na certificação de software da DentalMonitoring, que estabeleceu um método repetível para validação de algoritmos de IA. Conjuntos de regras consistentes melhoram a confiança dos investidores porque os prazos de lançamento se tornam previsíveis, facilitando assim a entrada de inovadores de médio porte e incentivando alianças de distribuição transfronteiriças. Hospitais e consultórios em grupo também se beneficiam, pois as decisões de compra não dependem mais de documentação de serviço específica por região.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Equipamentos e Barreiras Financeiras | -1.8% | Global, particularmente agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Requisitos de Treinamento e Desafios de Adoção de Tecnologia | -1.2% | Global, com maior impacto em consultórios menores | Médio prazo (2-4 anos) |

| Complexidade da Conformidade Regulatória | -0.9% | Global, com intensidade variável por região | Médio prazo (2-4 anos) |

| Preocupações com Segurança de Dados e Privacidade | -0.7% | Global, com requisitos mais rígidos na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Barreiras de Custo Limitam a Adoção em Segmentos Sensíveis ao Preço

Uma nova plataforma CBCT pode ultrapassar USD 180.000, valor que pressiona o fluxo de caixa em consultórios individuais que já enfrentam inflação e platôs de reembolso. A tarifa de 10% sobre sistemas de imagem importados, introduzida em abril de 2025, acrescenta despesas adicionais para compradores dependentes de cadeias de suprimentos asiáticas. Em mercados emergentes, a volatilidade cambial agrava o obstáculo porque os pagamentos de empréstimos sobem de forma imprevisível. Como resultado, as clínicas adiam atualizações, recorrem a centros de imagem por encaminhamento ou optam por equipamentos recondicionados, criando disparidades na qualidade do serviço entre centros urbanos e áreas rurais de captação.

A Complexidade do Treinamento Retarda a Integração Tecnológica

As suítes de imagem digital exigem que a equipe domine protocolos de aquisição, parâmetros de reconstrução e interpretação de resultados de IA. Quando ocorre rotatividade, os consultórios precisam reinvestir em integração, sobrecarregando orçamentos e perturbando o fluxo de trabalho. Evidências de clínicas alemãs mostram que consultórios com treinamento interno abrangente registram taxas de utilização mais altas, enquanto aqueles sem programas formais deixam funções avançadas sem uso. Consultórios menores frequentemente carecem de horas protegidas para treinamento, levando à adoção parcial. O efeito cascata é um retorno menor sobre o investimento em equipamentos, uma curva de aprendizado mais lenta para a IA diagnóstica e experiências desiguais para os pacientes em toda a mesma rede de franquias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Sistemas de Feixe Cônico Desafiam a Dominância Intraoral

Os sistemas de Raio-X intraoral capturaram 36,85% da participação do mercado de imagens odontológicas em 2025, sublinhando seu papel consolidado no diagnóstico de rotina em consultórios gerais e especializados. Ainda assim, as plataformas de tomografia computadorizada de feixe cônico (CBCT) representam o claro motor de crescimento, à medida que os clínicos priorizam a visualização tridimensional para avaliações de implantes, endodontia e vias aéreas — Administração de Alimentos e Medicamentos dos Estados Unidos. As unidades panorâmicas extraorais mantêm relevância em avaliações ortodônticas e de trauma, enquanto sobreposições de IA nessas imagens — como o software com autorização da FDA da VideaHealth, que eleva a identificação de oportunidades de tratamento em 26% — ampliam o valor clínico dos sistemas legados Denti.AI. A bifurcação agora evidente separa o rastreamento intraoral orientado por volume do diagnóstico CBCT orientado por valor, com este último segmento justificando maiores desembolsos de capital por meio de resultados cirúrgicos mensuravelmente melhores.

A atividade competitiva mapeia essa transição. As plataformas intraorais tradicionais migram para sensores digitais diretos, peças de mão sem fio e módulos de controle leves que simplificam a integração do fluxo de trabalho e reduzem as taxas de reexame. Os fabricantes de CBCT apostam em algoritmos de redução de dose, tempos de reconstrução mais rápidos e designs de pequeno porte que se adequam a salas operatórias com espaço limitado. Fornecedores de componentes como a Vieworks registraram um salto de 28,9% ano a ano nas vendas de detectores dedicados a aplicações de feixe cônico, sinalizando uma demanda robusta no back-end que sustenta o crescimento no nível de sistemas Vieworks. Categorias emergentes, incluindo scanners intraorais e cabeças de imagem óptica, ganham terreno por meio da convergência CAD/CAM, enquanto plataformas odontológicas baseadas em ressonância magnética em estágio inicial da Dentsply Sirona e da Siemens Healthineers criam caminhos futuros para imagens de tecidos moles sem radiação MDPI. A trajetória do produto aponta, portanto, para suítes premium e integradas que conectam hardware de aquisição, análise em nuvem e visualização à beira da cadeira em um único ecossistema diagnóstico.

Por Tecnologia de Imagem: A Inovação 3D Desafia a Dominância do 2D

Os sistemas de Raio-X 2-D entregaram 48,10% da participação do mercado de imagens odontológicas em 2025, sustentando o crescimento entre consultórios que precisam de rastreamento diagnóstico de baixo custo. Seu fluxo de trabalho familiar, exposição mínima à radiação e códigos de reembolso diretos preservam a relevância na detecção rotineira de cáries e nas verificações de progresso ortodôntico. No entanto, o segmento de Raio-X 3-D/CBCT está se expandindo a um CAGR de 10,76% porque a imagem volumétrica suporta planejamento de implantes, mapeamento de patologias e avaliações de vias aéreas com referências espaciais precisas. Dentro dessa mudança, espera-se que o tamanho do mercado de imagens odontológicas para dispositivos 3-D dobre até 2031, à medida que as DSOs escolhem uma única unidade de alto rendimento capaz de atender a múltiplos procedimentos, reduzindo a necessidade de hardware panorâmico e cefalométrico separado.

Os sistemas de impressão óptica e digital agora registram o crescimento mais rápido em vendas unitárias, beneficiando-se da integração CAD/CAM à beira da cadeira e da preferência dos pacientes por técnicas não invasivas. Como os scanners intraorais alimentam dados diretamente nos fluxos de trabalho laboratoriais, eles melhoram o ajuste protético e reduzem as taxas de retrabalho, posicionando-os como substitutos viáveis para impressões convencionais em fluxos de trabalho de coroas, pontes e alinhadores transparentes. A ressonância magnética e o ultrassom são modalidades de nicho, mas em ascensão: a primeira ressonância magnética dedicada à odontologia da Dentsply Sirona e da Siemens Healthineers introduz a visualização de tecidos moles sem radiação ionizante, enquanto o ultrassom no ponto de atendimento está emergindo para avaliação em tempo real de lesões periapicais e distúrbios da articulação temporomandibular. Essas modalidades ampliam o campo endereçável ao alcançar pacientes contraindicados para radiografia, diversificando ainda mais o mercado de imagens odontológicas.

Por Aplicação: O Planejamento de Implantes Impulsiona a Evolução Diagnóstica

Diagnóstico e Detecção permaneceu como a maior aplicação com 41,05% de participação no tamanho do mercado de imagens odontológicas em 2025, sublinhando o papel fundamental da imagem em cada exame de paciente. Os clínicos gerais utilizam radiografias interproximais para vigilância de cáries e visões panorâmicas para monitorar padrões de erupção, posicionando a imagem como um primeiro passo inegociável na via de cuidado. A próxima fase de criação de valor, no entanto, reside no Planejamento de Implantes, que está crescendo a um CAGR de 11,08% até 2031. A visualização tridimensional informa o mapeamento nervoso, a avaliação de levantamento de seio e a medição da densidade óssea, todos os quais aumentam a previsibilidade dos resultados cirúrgicos e reduzem as modificações à beira da cadeira.

A integração de IA acelera essa curva de adoção ao automatizar o rastreamento do canal nervoso e propor trajetórias de implantes com base em conjuntos de dados acumulados. A ortodontia também se beneficia, pois os registros 3-D permitem a simulação do movimento dentário e avaliações do volume das vias aéreas que orientam o cuidado interceptivo. A endodontia aproveita varreduras de alta resolução para localizar canais acessórios, enquanto a cirurgia bucomaxilofacial depende do CBCT para planejamento de fraturas e avaliação da articulação temporomandibular. Cada capacidade incremental aumenta a frequência de utilização, ampliando a base de receita e incorporando a imagem mais profundamente no cuidado multiespecialidade.

Análise Geográfica

A América do Norte deteve 33,20% da receita de 2025, beneficiando-se de códigos de seguro claros, aprovações aceleradas pela FDA e uma onda de consolidação que canaliza capital para suítes de diagnóstico avançadas. As DSOs dos Estados Unidos implantam algoritmos de IA em centenas de unidades, alcançando qualidade de imagem uniforme e análises centralizadas que informam programas de alcance preventivo. O Canadá segue um padrão semelhante, com operadores de rede integrando visualizadores baseados em nuvem para superar lacunas regionais no acesso a especialistas. Os aumentos de preços impulsionados por tarifas em equipamentos importados criam atrito orçamentário de curto prazo, mas o reembolso robusto compensa o obstáculo para a maioria das clínicas urbanas. O ambiente regulatório maduro da região reduz a incerteza, o que incentiva os fabricantes a lançar plataformas principais na América do Norte antes da expansão global.

A Ásia-Pacífico está se expandindo a um CAGR de 11,67% até 2031, à medida que os governos investem em saúde digital, conectividade de fibra óptica e pesquisa em IA. O plano de reforma hospitalar da China prioriza atualizações de imagem, e as licitações públicas agora especificam CBCT nos departamentos bucomaxilofaciais. A sociedade super-envelhecida do Japão demanda varreduras volumétricas de baixa dose para planejamento de implantes e revisão de patologias geriátricas, enquanto as clínicas tecnologicamente avançadas da Coreia do Sul adotam fluxos de trabalho em nuvem que sincronizam varreduras à beira da cadeira com fresagem interna. A Índia e o Sudeste Asiático representam perspectivas de alto volume e renda média, onde custos de equipamentos mais baixos e programas de financiamento estimulam a adoção pela primeira vez. Fornecedores regionais fazem parceria com distribuidores locais para navegar em tarifas de importação e serviços pós-venda, reforçando a trajetória de longo prazo do mercado de imagens odontológicas na Ásia-Pacífico. A Europa registra crescimento constante, apoiado pela harmonização da EU-MDR que simplifica as aquisições entre fronteiras. Alemanha, França e Reino Unido lideram a adoção por meio de sistemas públicos bem financiados e cobertura de seguro privado para diagnósticos digitais. O Sul e o Leste Europeu se aproximam à medida que os fundos de recuperação econômica modernizam a infraestrutura hospitalar e subsidiam atualizações em pequenos consultórios. As DSOs pan-europeias escalam pilotos de IA em toda a região, contribuindo para uma base de evidências compartilhada que acelera o refinamento de algoritmos. A América Latina, o Oriente Médio e a África permanecem como frentes emergentes onde clínicas privadas urbanas adquirem sistemas avançados, enquanto os setores públicos adotam estratégias graduais de recondicionamento. À medida que a eficiência de fabricação aumenta e as unidades recondicionadas circulam, os pontos de entrada de preço caem, abrindo novos volumes endereçáveis nesses mercados.

Cenário Competitivo

A competição global está equilibrada entre incumbentes diversificados e entrantes nativos em IA que se especializam em diagnósticos orientados por software. Dentsply Sirona, Planmeca e Carestream Dental mantêm portfólios amplos cobrindo sistemas intraorais, extraorais e à beira da cadeira, o que garante contratos de serviço de longo prazo e oportunidades de venda cruzada. Suas plataformas em nuvem integram agendamento, varredura e fluxos de trabalho laboratoriais, incorporando os clientes em ecossistemas proprietários que reduzem a rotatividade. A parceria da Planmeca com a myOrthos ilustra a estratégia: fornecer unidades 3-D a uma rede ortodôntica nacional consolida pedidos recorrentes de consumíveis e fortalece a fidelidade à marca.

Fornecedores emergentes, liderados por Pearl, VideaHealth e Adravision, se diferenciam por meio de algoritmos com autorização da FDA que detectam patologias em segundos e entregam resultados explicáveis. A injeção de capital de risco, exemplificada pela Série B de USD 58 milhões da Pearl, acelera os ciclos de pesquisa e apoia equipes globais de comercialização que co-vendem módulos de software com parceiros de hardware. Essas empresas visam pontos de dor como cáries em estágio inicial não detectadas ou leituras periodontais inconsistentes, demonstrando ganhos quantificáveis de tratamento que ressoam com profissionais orientados por evidências. Os fabricantes de hardware agora cortejam esses especialistas em software para incluir licenças de IA no ponto de venda, criando propostas de valor híbridas que borram as fronteiras tradicionais entre equipamentos e análises.

A intensidade competitiva está aumentando, mas permanece moderada porque os custos de troca, os conjuntos de dados proprietários e as autorizações regulatórias atuam como barreiras naturais. Os incumbentes investem em armazenamento seguro em nuvem e criptografia de ponta a ponta para cumprir as regras de proteção de dados em evolução, bloqueando ainda mais os clientes corporativos. Enquanto isso, os disruptores exploram nichos não atendidos, como imagens odontológicas baseadas em ressonância magnética, diagnósticos de teleodontologia e varreduras pediátricas de baixa dose. A resiliência da cadeia de suprimentos torna-se um novo campo de batalha após as mudanças tarifárias de 2025, levando os fabricantes a localizar a montagem ou a ter dupla fonte para componentes-chave. Alianças estratégicas, licenciamento de tecnologia e aquisições seletivas devem moldar a próxima fase de consolidação no mercado de imagens odontológicas.

Líderes do Setor de Imagens Odontológicas

Acteon Group

Midmark Corporation

Apteryx Imaging

Flow Dental

Carestream Health (Carestream Dental LLC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Sistema de Imagem Nanox.ARC da Nano-X Imaging recebeu a certificação de marca CE, permitindo a implantação de tomossíntese 3-D de baixa dose em clínicas europeias

- Fevereiro de 2025: A Dentalcorp Holdings fez parceria com a VideaHealth para implementar a detecção de patologias por IA em sua rede de consultórios.

- Setembro de 2024: A Dentsply Sirona lançou o Primescan 2, o primeiro scanner intraoral sem fio nativo em nuvem alimentado pelo DS Core

Escopo do Relatório do Mercado Global de Imagens Odontológicas

De acordo com o escopo do relatório, a imagem odontológica é um processo no qual imagens de alta qualidade são criadas para o diagnóstico de problemas odontológicos por meio do uso de equipamentos de imagem. O mercado de imagens odontológicas é segmentado por tecnologia (tomografia computadorizada de feixe cônico odontológico (CBCT), sistemas gerais de imagem por Raio-X, câmeras intraorais e imagem óptica odontológica), aplicação (aplicações cosméticas e aplicações diagnósticas), método (imagem extraoral e imagem intraoral) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD milhões) para os segmentos acima.

| Sistemas de Raio-X Intraoral |

| Sistemas de Raio-X Extraoral |

| Sistemas de Tomografia Computadorizada de Feixe Cônico (CBCT) |

| Software de Imagem |

| Raio-X 2-D |

| Raio-X 3-D / CBCT |

| Impressão Óptica / Digital |

| Outros (Ressonância Magnética, Ultrassom) |

| Diagnóstico e Detecção |

| Planejamento de Implantes |

| Ortodontia |

| Endodontia |

| Cirurgia Bucomaxilofacial |

| América do Norte | Estados Unidos |

| Canadá | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Produto | Sistemas de Raio-X Intraoral | |

| Sistemas de Raio-X Extraoral | ||

| Sistemas de Tomografia Computadorizada de Feixe Cônico (CBCT) | ||

| Software de Imagem | ||

| Por Tecnologia de Imagem | Raio-X 2-D | |

| Raio-X 3-D / CBCT | ||

| Impressão Óptica / Digital | ||

| Outros (Ressonância Magnética, Ultrassom) | ||

| Por Aplicação | Diagnóstico e Detecção | |

| Planejamento de Implantes | ||

| Ortodontia | ||

| Endodontia | ||

| Cirurgia Bucomaxilofacial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de imagens odontológicas em 2031?

Espera-se que o mercado atinja USD 5,33 bilhões até 2031 com base em um CAGR de 10,74%.

Qual tecnologia de imagem está crescendo mais rapidamente?

Os sistemas de Raio-X 3-D/CBCT estão se expandindo a um CAGR de 10,76% devido ao seu papel no planejamento de implantes e no diagnóstico abrangente.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O investimento em infraestrutura de saúde digital, uma classe média em ascensão e programas governamentais de apoio impulsionam um CAGR de 11,67% na Ásia-Pacífico.

Como a IA melhora a precisão diagnóstica?

As soluções de IA com autorização da FDA aumentam as taxas de detecção de patologias em 26%, permitindo recomendações de tratamento mais precoces e consistentes.

Página atualizada pela última vez em: