Tamaño y participación del mercado de energía geotérmica de Dinamarca

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

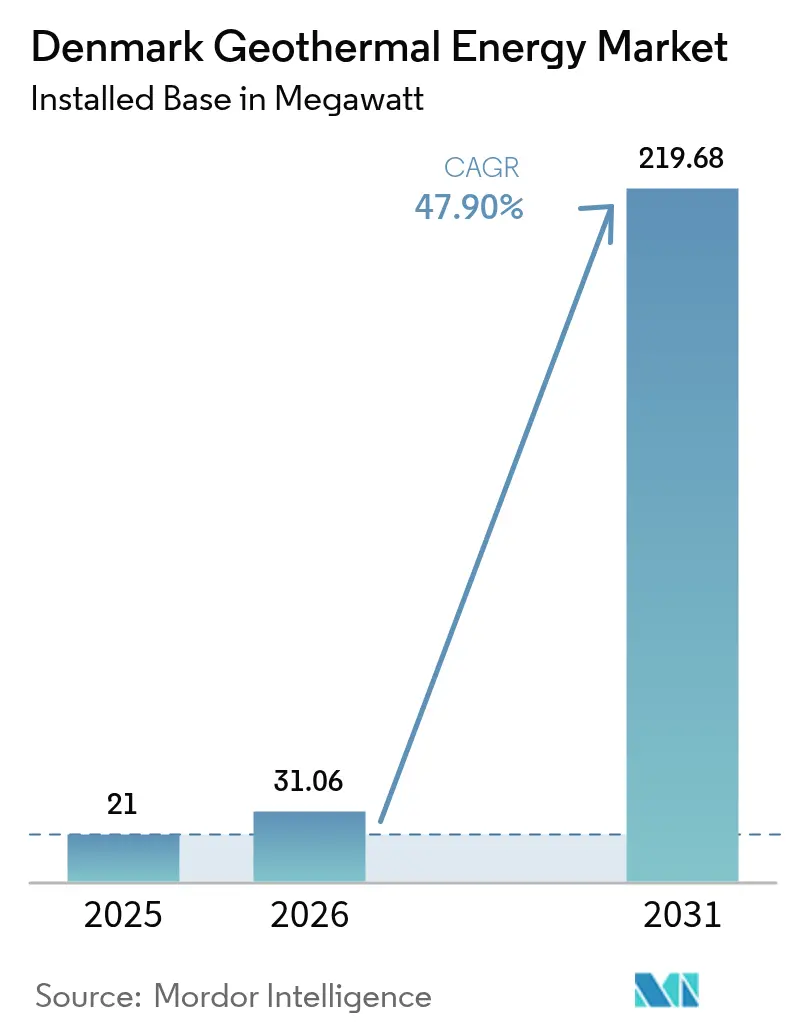

| Tamaño del mercado en el año base (2025) | 21 megavatio |

| Volumen del Mercado (2026) | 31.06 megavatio |

| Volumen del Mercado (2031) | 219.68 megavatio |

| Tasa de crecimiento (2026 - 2031) | 47.90% CAGR |

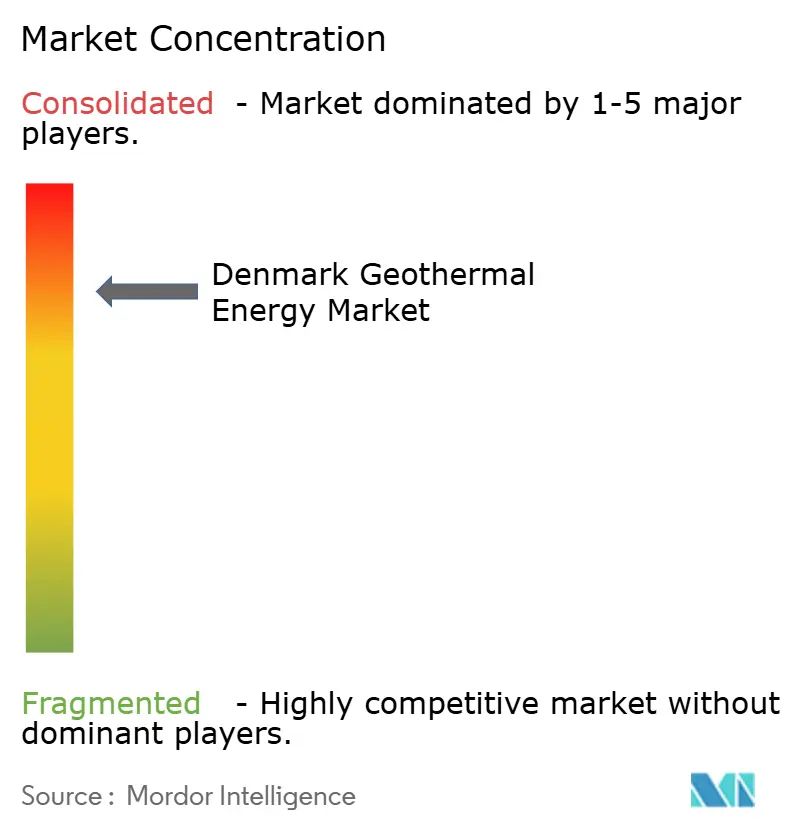

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de energía geotérmica de Dinamarca por Mordor Intelligence

El tamaño del mercado de energía geotérmica de Dinamarca en 2026 se estima en 31,06 megavatios, creciendo desde el valor de 2025 de 21 megavatios, con proyecciones para 2031 que muestran 219,68 megavatios, creciendo a una CAGR del 47,90% durante 2026-2031.

Los recientes mandatos de política, incluida la eliminación gradual de las nuevas calderas de gas natural a partir de 2028 y un requisito legalmente vinculante para que las empresas de calefacción urbana sean carbono-neutrales para 2030, otorgan al mercado de energía geotérmica de Dinamarca una trayectoria de crecimiento predecible. Las obligaciones de planificación de calor municipal bajo la Ley de Suministro de Calor convierten la demanda latente en acuerdos de compra bancables, mientras que las subvenciones del Fondo de Innovación de la UE amortiguan el riesgo de exploración temprana para proyectos de ciclo binario y geotermia mejorada. Los abundantes acuíferos de 45-70 °C bajo Zelanda se alinean naturalmente con las redes de calefacción urbana de baja temperatura de Dinamarca, lo que permite a los desarrolladores de ciclo binario evitar perforaciones costosas avanzadas o tecnologías de alta temperatura. A medida que los costos de las bombas de calor industriales caen por debajo de EUR 500/kW, las plantas híbridas de geotermia con bomba de calor desbloquean flujos de valor adicionales y reducen los costos de calor del ciclo de vida para las empresas con plazos de descarbonización ajustados.

Conclusiones clave del informe

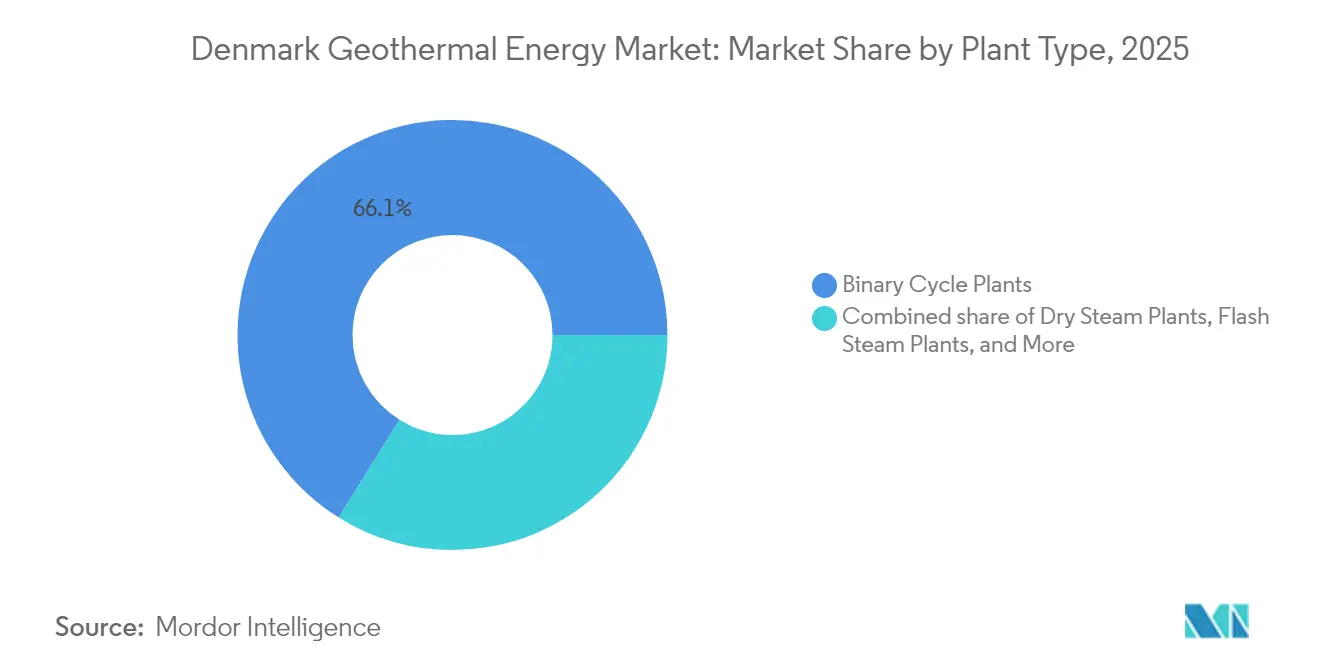

- Por tipo de planta, los sistemas de ciclo binario representaron el 66,12% de la participación del mercado de energía geotérmica de Dinamarca en 2025, mientras que los sistemas geotérmicos mejorados (EGS) registraron la CAGR más alta del 50,62% hasta 2031.

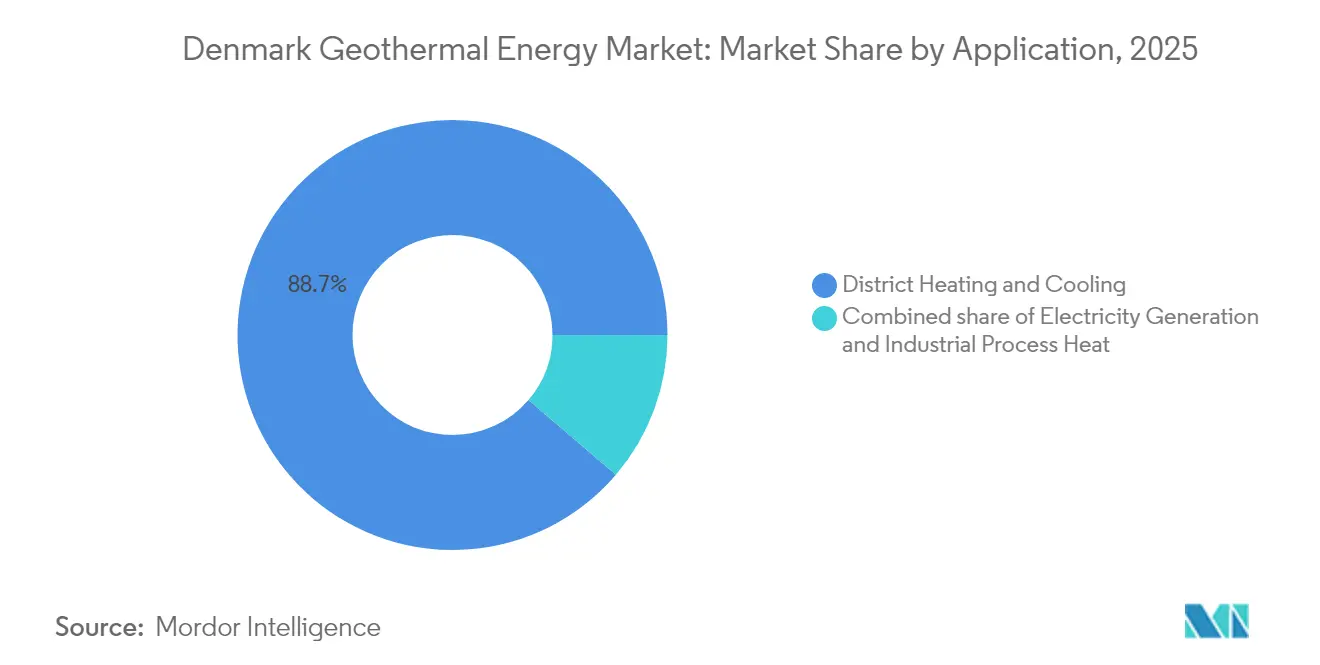

- Por aplicación, las redes de calefacción urbana representaron una participación del 88,74% del tamaño del mercado de energía geotérmica de Dinamarca en 2025 y se proyecta que crezcan a una CAGR del 48,28% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía geotérmica de Dinamarca

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Objetivos rápidos de descarbonización para las empresas de calefacción urbana | 12.50% | Zelanda y municipios clave de Jutlandia | Mediano plazo (2-4 años) |

| Eliminación gradual de nuevas calderas de gas natural a partir de 2028 | 10.80% | Zonas urbanas nacionales | Corto plazo (≤ 2 años) |

| Abundantes cuencas sedimentarias de baja temperatura bajo Zelanda | 8.20% | Zelanda, Fionia, sur de Jutlandia | Largo plazo (≥ 4 años) |

| Reducción de costos de bombas de calor a escala industrial (< EUR 500/kW) | 7.10% | A nivel nacional | Mediano plazo (2-4 años) |

| Subvenciones del Fondo de Innovación de la UE para clústeres geotérmicos | 5.40% | Nacional | Corto plazo (≤ 2 años) |

| Acuerdos de compra de calor residual de centros de datos | 4.90% | Áreas metropolitanas de Copenhague y Aarhus | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos rápidos de descarbonización para las empresas de calefacción urbana

Más de 400 empresas municipales deben eliminar los sistemas de respaldo de combustibles fósiles para 2030, transformando la geotermia de un recurso opcional a una necesidad operativa. Las presentaciones obligatorias de planificación de calor revelan cronogramas de demanda de varios años, lo que permite a los desarrolladores suscribir proyectos con contratos de compra de calor a 20 años que reducen el riesgo de compra. Los pioneros como HOFOR despliegan sistemas avanzados de control supervisorio para mezclar el calor geotérmico de baja temperatura con biomasa y materias primas de residuos a energía, reduciendo los costos de calor entregado bajo los estrictos límites de CO₂.[1]Servicio Geológico de Dinamarca y Groenlandia, "Sedimentary Basin Resource Assessment", geus.dk El calendario regulatorio, por lo tanto, crea un efecto volante: la demanda confirmada reduce el riesgo financiero, los proyectos financiados demuestran el éxito técnico y el éxito demostrado acelera la demanda adicional. Las empresas que adoptan la geotermia antes aseguran un suministro de calor seguro y evitan los recargos de demanda punta posteriores sobre los limitados equipos de perforación y las cuadrillas de servicio.

Eliminación gradual de nuevas calderas de gas natural a partir de 2028

El código de construcción BR18 de Dinamarca cerró la puerta a las calderas de combustibles fósiles en las nuevas construcciones dentro de las zonas de calefacción urbana, y la prohibición nacional de 2028 elimina el gas como opción alternativa incluso en los edificios heredados.[2]Danfoss, "Soluciones de control de calefacción urbana de baja temperatura", danfoss.com Las subvenciones estatales de Fjernvarmepuljen reembolsan hasta DKK 20.000 por caldera convertida, canalizando a los hogares hacia las conexiones de red y empujando a las empresas a asegurar capacidad de carga base renovable. Dado que las plantas de ciclo binario requieren de 3 a 5 años desde el estudio sísmico hasta la puesta en marcha, el hito de 2028 se corresponde perfectamente con los plazos de los desarrolladores y ya es visible en los calendarios de licitación municipales. Eliminar el gas de la cadena de suministro también aumenta los requisitos del factor de capacidad para las bombas de calor que dependen de energía de bajo costo, mejorando así la economía del factor de carga de la producción geotérmica constante. La prohibición de calderas, por lo tanto, elimina la competencia de combustibles fósiles de menor costo de capital y consolida la geotermia en los planos de expansión de redes futuras.

Abundantes cuencas sedimentarias de baja temperatura bajo Zelanda

Las capas sedimentarias continuas, como la Formación Gassum a 1.000-2.500 m de profundidad, suministran fluidos de 45-70 °C que se adaptan directamente a las temperaturas de flujo de calefacción urbana de 70-90 °C.[3]Ministerio danés del Clima, "BR18 Building Regulations", byggetilsynet.dk La estratigrafía predecible acorta las campañas de exploración y eleva las tasas de éxito de perforación, reduciendo un tercio de los presupuestos típicos de contingencia para pozos secos en comparación con los objetivos de basamento cristalino. Los recientes estudios sísmicos 3D extienden las anomalías térmicas positivas hacia el noroeste en dirección a Jutlandia, ampliando el área de perforación económicamente viable más allá de Copenhague. Esta correspondencia de recursos permite a los desarrolladores de ciclo binario prescindir de costosos ciclos de Rankine orgánico diseñados para temperaturas más altas e implementar en su lugar módulos de planta estandarizados, reduciendo el costo instalado por MW. Con la recarga del acuífero gestionada mediante inyección de circuito cerrado, los modelos de sostenibilidad del reservorio indican varios cientos de MW de calor recuperable para 2050, garantizando la seguridad de suministro a largo plazo para el mercado de energía geotérmica de Dinamarca.

Reducción de costos de bombas de calor a escala industrial

Las cotizaciones de precios de los fabricantes de equipos originales para plataformas de bombas de calor de 5 a 50 MW han caído por debajo de EUR 500/kW, reduciendo drásticamente el costo de capital para las plantas híbridas que combinan circuitos de fluido geotérmico con evaporadores de bombas de calor. La bomba de agua de mar basada en CO₂ de 70 MW de MAN Energy Solutions en Esbjerg abastece a 25.000 hogares a un costo de ciclo de vida más bajo que la biomasa una vez que se incluye el precio del CO₂. Cuando se integran con la geotermia, las bombas de calor elevan la salmuera de 50 °C a una temperatura de suministro de 80-90 °C con coeficientes de rendimiento superiores a 3,5, reduciendo la participación de la energía eléctrica en el calor entregado. Los fabricantes daneses ahora incluyen intercambiadores de calor de subestación y controladores de red inteligente, ajustando los caudales geotérmicos en función de las señales de precios de la energía. La caída de los costos de hardware, por lo tanto, amplía la viabilidad de los proyectos geotérmicos, especialmente en municipios con temperaturas de recursos moderadas que anteriormente estaban por debajo de los umbrales económicos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Gradientes de temperatura del subsuelo inciertos fuera de Zelanda | -6.30% | Jutlandia y Fionia | Largo plazo (≥ 4 años) |

| Competencia del excedente de energía eólica para calefacción | -5.70% | A nivel nacional | Mediano plazo (2-4 años) |

| Límites del balance municipal que retrasan la decisión de inversión final en proyectos de más de 150 MW | -4.20% | Municipios de tamaño mediano | Corto plazo (≤ 2 años) |

| Percepción pública de la sismicidad inducida tras el evento de Viborg en 2021 | -2.90% | Viborg, con efectos secundarios en Zelanda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Gradientes de temperatura del subsuelo inciertos fuera de Zelanda

Los pozos de exploración en Jutlandia muestran gradientes variables que oscilan entre 20 °C/km y menos de 15 °C/km dentro de distancias laterales cortas, lo que obliga a los desarrolladores a presupuestar hasta un 50% más para sísmica, extracción de testigos y perforación de pozos de extensión antes de aprobar el desarrollo completo del campo. Los prestamistas incorporan esta incertidumbre geológica en márgenes de tipo de interés más elevados, en particular para los municipios cuyos aranceles de calor están limitados por las normas de protección al consumidor. Las empresas más pequeñas sin bases de ingresos diversificadas son reacias al riesgo de pozos secos que podría inmovilizar millones en costos de exploración ya incurridos, reduciendo el grupo de compradores viables. Si bien los proyectos piloto de sistemas geotérmicos mejorados prometen ampliar la base de recursos, su curva de aprendizaje y sus distintas vías de obtención de permisos significan que el despliegue comercial permanecerá varios años más lejos. Hasta que mejore la densidad de los datos de exploración, el mercado de energía geotérmica de Dinamarca continuará concentrándose en torno a los acuíferos probados de Zelanda.

Competencia del excedente de energía eólica para calefacción

Dinamarca generó una producción eólica récord en 2024, llevando los precios mayoristas de electricidad cerca de cero durante los picos de tormenta y convirtiendo los calentadores de inmersión en la fuente de calor de menor costo a corto plazo para las redes de distrito.[4]Energinet, "Hourly Electricity Price Data 2024", energinet.dk Las empresas en las regiones de la costa oeste aprovechan las horas de precios negativos evitando las calderas y calentando el agua directamente con elementos resistivos. Esto socava la propuesta de valor de carga base de la geotermia durante los intervalos de mucho viento, erosionando el flujo de caja en los contratos de calor vinculados a precios de mercado. Sin embargo, durante los períodos de poco viento, las mismas redes cambian a precios de energía marginales elevados, y las empresas pagan tarifas premium a menos que cuenten con capacidad geotérmica. El arbitraje resultante dificulta el financiamiento de la geotermia a menos que los contratos incorporen pagos por capacidad o ingresos por servicios auxiliares que compensen la volatilidad generada por el viento. La opción de energía eólica para calefacción, por lo tanto, limita las tasas de penetración geotérmica en regiones con una alta expansión de energía eólica terrestre, al menos hasta que las estructuras de mercado recompensen el calor renovable durante las veinticuatro horas del día.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de planta: Los ciclos binarios capturan la ventaja de baja entalpía

Las instalaciones de ciclo binario representaron el 66,12% de la capacidad instalada en 2025, y se prevé que su participación en el tamaño del mercado de energía geotérmica de Dinamarca se mantenga por encima del 70% hasta 2031, a medida que 110 MW de proyectos binarios adicionales lleguen a su finalización. La CAGR del 47,35% del segmento refleja tanto la idoneidad de la temperatura del subsuelo como la capacidad de añadir turbinas de ciclo de Rankine orgánico sin incurrir en los riesgos sísmicos que acompañan a los diseños de vapor flash. La fase Skejby de Innargi, puesta en marcha en octubre de 2025, muestra salmuera de 55 °C elevada a 85 °C mediante bombas de calor de amoníaco, logrando una eficiencia del sistema del 75-80%.

Los sistemas geotérmicos mejorados permanecen en la etapa piloto, liderados por los pozos coaxiales Heat4Ever de 2 MW de Aalborg. Las tecnologías de vapor flash y vapor seco están ausentes, ya que Dinamarca carece de reservorios de ≥150 °C. Las continuas reducciones de costos de las bombas de calor hacia EUR 300-400 por kW para 2027 deberían ampliar aún más la brecha de costos a favor de la construcción binaria, posicionando al segmento para acercarse a 198,6 MW para 2031 si el proyecto Bunter Sandstone de 26 MW de Copenhague alcanza los hitos de rendimiento.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por aplicación: La calefacción urbana domina el perfil de demanda

La calefacción urbana representó el 88,74% de la producción de 2025 y mantendrá la mayor participación a medida que los municipios persigan las prohibiciones de combustibles fósiles para 2035. Esta aplicación ostenta la mayor participación del mercado de energía geotérmica de Dinamarca y una CAGR prevista del 48,28%, respaldada por una penetración nacional de calefacción urbana del 65% y una cobertura del 98% de los hogares en Copenhague. La capacidad de carga base con más de 8.000 horas de plena carga hace del calor geotérmico el sucesor natural del carbón y el gas en las redes existentes.

La generación de electricidad sigue siendo marginal porque los fluidos de 50-65 °C producen eficiencias de turbina de un solo dígito. El calor de proceso industrial es un nicho emergente, demostrado por un centro logístico en el norte de Dinamarca que utiliza aguas subterráneas con bombas de calor de COP 4+. Una mayor adopción industrial depende de las extensiones de red hacia las zonas de fabricación, una perspectiva alentada por la Ley de Planificación de Calor de 2024.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis geográfico

Zelanda concentra aproximadamente dos tercios de la capacidad instalada y prácticamente todos los compromisos de perforación a corto plazo, debido a los acuíferos bien cartografiados que se superponen al centro de demanda de calefacción urbana de 1,3 millones de residentes de Copenhague. La planta Lyngby de 26 MW de Innargi y el clúster planificado de Vestforbrænding ilustran las economías de escala alcanzables cuando el recurso, la población y la red convergen dentro de un radio de 30 km. La recuperación del capital se acelera porque los altos factores de carga aplanan las curvas tarifarias, lo que permite que las facturas de los usuarios bajen incluso después de tener en cuenta la amortización de la exploración.

Jutlandia está preparada para la curva de crecimiento más pronunciada a medida que las empresas municipales de Aarhus, Aalborg y Viborg agotan los créditos de cogeneración de biomasa y se enfrentan al aumento de los precios del carbono de la UE. El proyecto piloto de Green Therma en Aalborg aprovecha DKK 84 millones de apoyo del EUDP para reducir el riesgo de los pozos de extensión, y la empresa municipal de calefacción de Aarhus, Kredsløb, ha contratado a Innargi para perforar siete emplazamientos que podrían cubrir el 20% de la calefacción de la ciudad para 2030. La heterogeneidad geológica añade costos, pero las subvenciones bajo la ventana de exploración geotérmica de la Agencia de Energía Danesa compensan hasta el 39% de los gastos sísmicos, reduciendo la diferencia de costo de capital frente a Zelanda.

Los sistemas insulares como Bornholm y Lolland consideran la geotermia para reducir la dependencia del fuelóleo entregado en cisternas y estabilizar las redes expuestas a las caídas del viento. El Acuerdo Climático reserva fondos adicionales para las islas energéticas autónomas, posibilitando estudios de prefactibilidad sobre plantas binarias de 5-10 MW integradas con microrredes respaldadas por baterías. Aunque pequeños en megavatios absolutos, los proyectos insulares desbloquean tarifas de calor premium y muestran tecnología modular lista para la exportación hacia otros archipiélagos nórdicos. Colectivamente, estas dinámicas geográficas posicionan a Zelanda como la base de la escala en etapas tempranas, al tiempo que enmarcan a Jutlandia y las islas como palancas de diversificación que madurarán a mediados de la década.

Panorama competitivo

La competitividad en el mercado de energía geotérmica de Dinamarca depende de la posición territorial, las alianzas municipales y la agilidad financiera más que de la tecnología central, dado que los sistemas de ciclo binario están estandarizados comercialmente. Innargi A/S lidera las carteras de capacidad con proyectos en el Gran Copenhague y Aarhus que totalizan 150 MW en construcción o planificación avanzada, lo que otorga a la empresa una ventaja de primera mano que podría traducirse en el 30-40% de la capacidad nacional para 2030. Su modelo de financiamiento combina capital de pensiones de ATP, préstamos verdes respaldados por el BEI y acuerdos de compra a precio fijo a 20 años, reduciendo el costo de capital promedio ponderado en relación con los competidores financiados municipalmente.

Green Therma se posiciona como un integrador agnóstico en tecnología que agrupa perforación, bombas de calor y circuitos de calor residual de centros de datos. La empresa capitaliza los límites del balance municipal que restringen los préstamos en libros por encima de DKK 1.000 millones, ofreciendo vehículos de proyecto fuera de balance que reducen la exposición de las empresas. Los proveedores de equipos como Danfoss y MAN Energy Solutions capturan valor a través de contratos de ingeniería, adquisición y construcción llave en mano y acuerdos de servicio a largo plazo, con Danfoss también monetizando las actualizaciones de software de control que optimizan el flujo geotérmico y el despacho de electricidad.

La intensidad competitiva sigue siendo moderada porque solo un puñado de desarrolladores posee licencias de perforación en los mejores terrenos de Zelanda, pero las barreras de entrada están cayendo a medida que el Servicio Geológico Danés publica nuevos conjuntos de datos sísmicos 3D. Los participantes extranjeros consideran empresas conjuntas, atraídos por los permisos transparentes y las tarifas de alimentación predecibles para el calor. A medida que la capacidad escala, los cuellos de botella en la cadena de suministro se desplazan de los equipos de perforación a las bombas de fondo de pozo de alta capacidad, lo que impulsa las iniciativas de integración vertical por parte de los proveedores de equipos. En general, la colaboración entre municipios, fondos de pensiones y proveedores de tecnología sustenta un panorama competitivo orientado a las asociaciones.

Líderes de la industria de energía geotérmica de Dinamarca

-

Innargi A/S

-

Danfoss A/S

-

Ramboll Group A/S

-

Welltec A/S

-

NIRAS A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Innargi A/S y H. Anger's Söhne firmaron un acuerdo marco de tres años para servicios de perforación para alrededor de 20 pozos geotérmicos profundos en Dinamarca y Alemania. El trabajo utilizará el "City Rig 500" de Anger's, una plataforma silenciosa y orientada al entorno urbano desarrollada con Herrenknecht Vertical.

- Marzo de 2025: Hillerød Forsyning e Innargi firmaron un acuerdo para explorar la calefacción urbana geotérmica en Hillerød, con el objetivo de eliminar gradualmente el gas natural, reducir el uso de biomasa y proporcionar calefacción verde y asequible a medida que la red crece.

- Noviembre de 2024: Vestforbrænding e Innargi acordaron desarrollar energía geotérmica para la calefacción urbana, marcando el mayor proyecto de calefacción urbana de Dinamarca con 39.000 hogares que pasan del petróleo y el gas. Esta iniciativa también introduce por primera vez la calefacción geotérmica en el área del Gran Copenhague.

- Octubre de 2024: El especialista en energías renovables del norte de Jutlandia, Aalborg CSP, se ha asociado con Innargi para suministrar una estación integrada de bomba de calor de 18 MW para un importante proyecto geotérmico en Aarhus, Dinamarca. La estación cuenta con una bomba de calor eléctrica de 10 MW que extrae energía del agua geotérmica subterránea y la suministra a la red de calefacción urbana de Kredsløb en el norte de Aarhus.

Alcance del informe del mercado de energía geotérmica de Dinamarca

En la energía geotérmica, el calor se produce en las profundidades del núcleo de la Tierra. La energía geotérmica es un recurso renovable no contaminante que puede utilizarse como fuente de calor y para generar electricidad. El dimensionamiento y los pronósticos del mercado de energía geotérmica se han realizado en función de la capacidad instalada (MW). El informe del mercado de energía geotérmica de Dinamarca incluye:

| Plantas de vapor seco |

| Plantas de vapor flash |

| Plantas de ciclo binario |

| Plantas de ciclo combinado/híbrido |

| Sistemas geotérmicos mejorados (EGS) |

| Generación de electricidad |

| Calefacción y refrigeración urbana |

| Calor de proceso industrial |

| Por tipo de planta | Plantas de vapor seco |

| Plantas de vapor flash | |

| Plantas de ciclo binario | |

| Plantas de ciclo combinado/híbrido | |

| Sistemas geotérmicos mejorados (EGS) | |

| Por aplicación | Generación de electricidad |

| Calefacción y refrigeración urbana | |

| Calor de proceso industrial |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de energía geotérmica de Dinamarca en 2026?

La capacidad instalada es de 31,06 MW y se prevé que alcance los 219,68 MW para 2031.

¿Qué tipo de planta está creciendo más rápido en Dinamarca?

Los sistemas geotérmicos mejorados (EGS) se están expandiendo a una CAGR prevista del 50,62% hasta 2031.

¿Qué proporción de la producción geotérmica danesa se destina a la calefacción urbana?

Aproximadamente el 88,74% en 2025, con un crecimiento sostenido a medida que los combustibles fósiles abandonan las redes de distrito.

¿Por qué la generación de electricidad es un uso menor de los recursos geotérmicos daneses?

Las temperaturas del reservorio de 50-65 °C limitan la eficiencia de la turbina, lo que hace que el calor directo sea más económico.

¿Quiénes son los principales desarrolladores de proyectos?

Innargi A/S y Hovedstadens Geotermi P/S juntos controlan casi tres cuartas partes de la cartera de proyectos.

¿Cómo afecta el excedente eólico a la economía geotérmica?

La electricidad eólica de bajo precio favorece los calentadores de inmersión durante las horas de alto viento, reduciendo la utilización geotérmica a aproximadamente el 70-80%.

Última actualización de la página el: