Tamaño y Participación del Mercado de Energía Geotérmica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

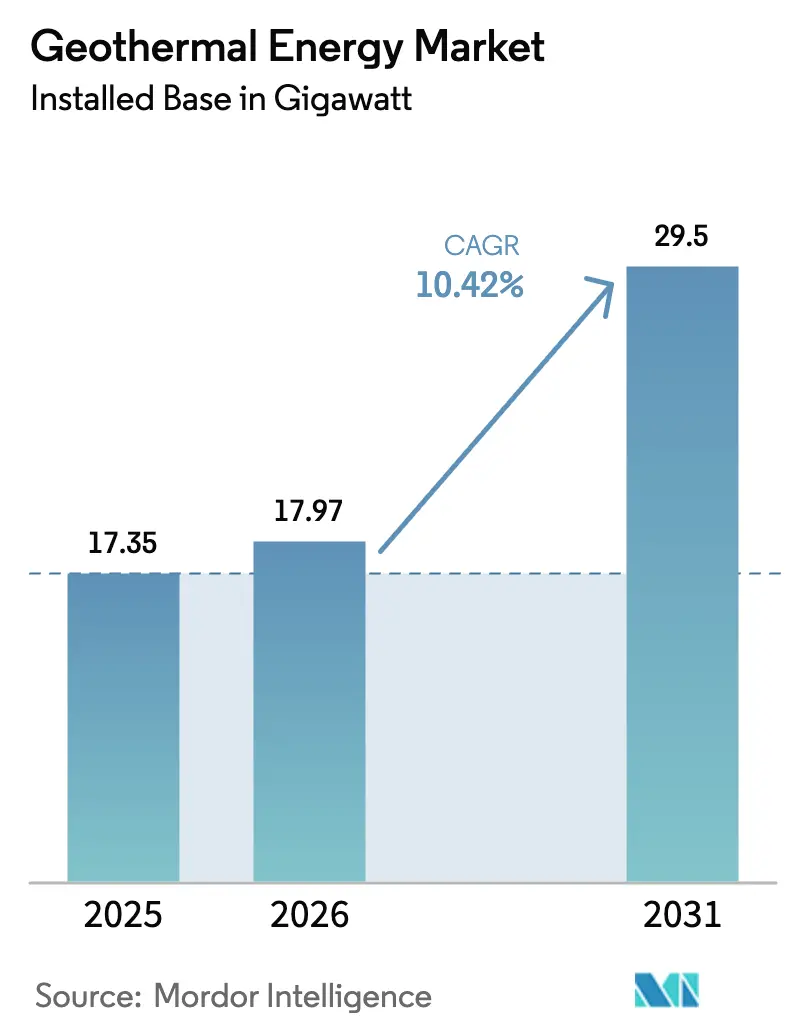

| Volumen del Mercado (2026) | 17.97 gigavatio |

| Volumen del Mercado (2031) | 29.5 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 10.42% CAGR |

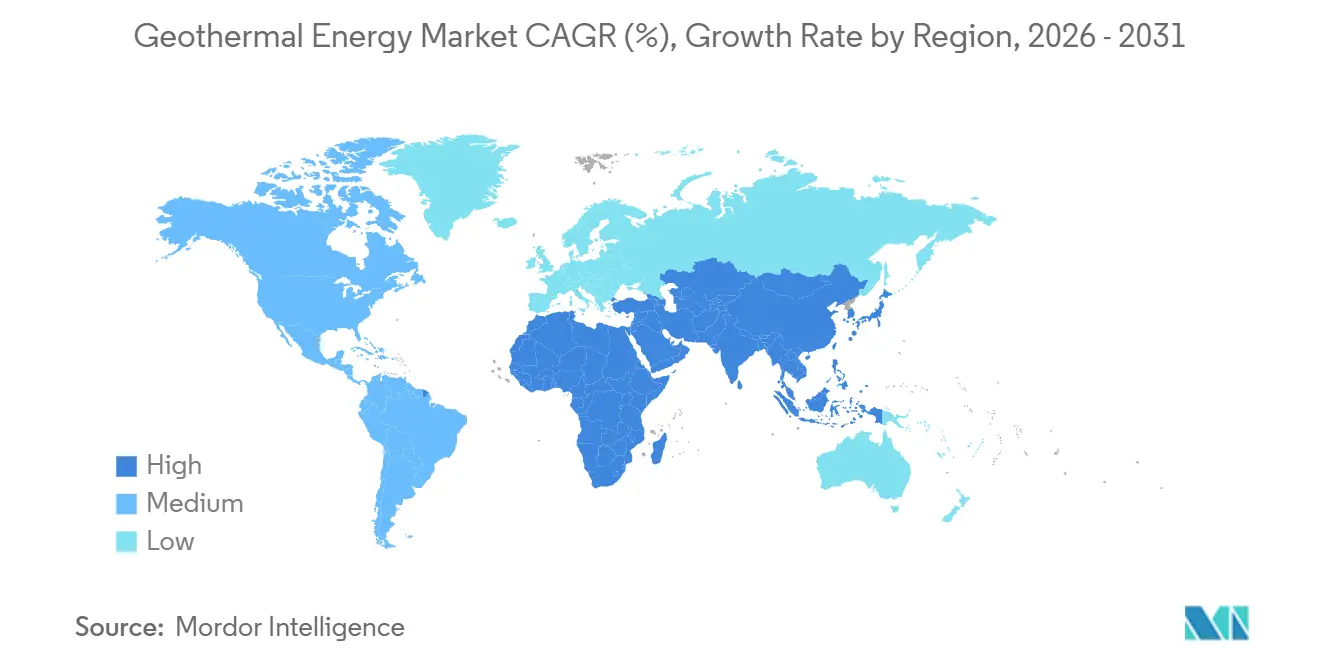

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

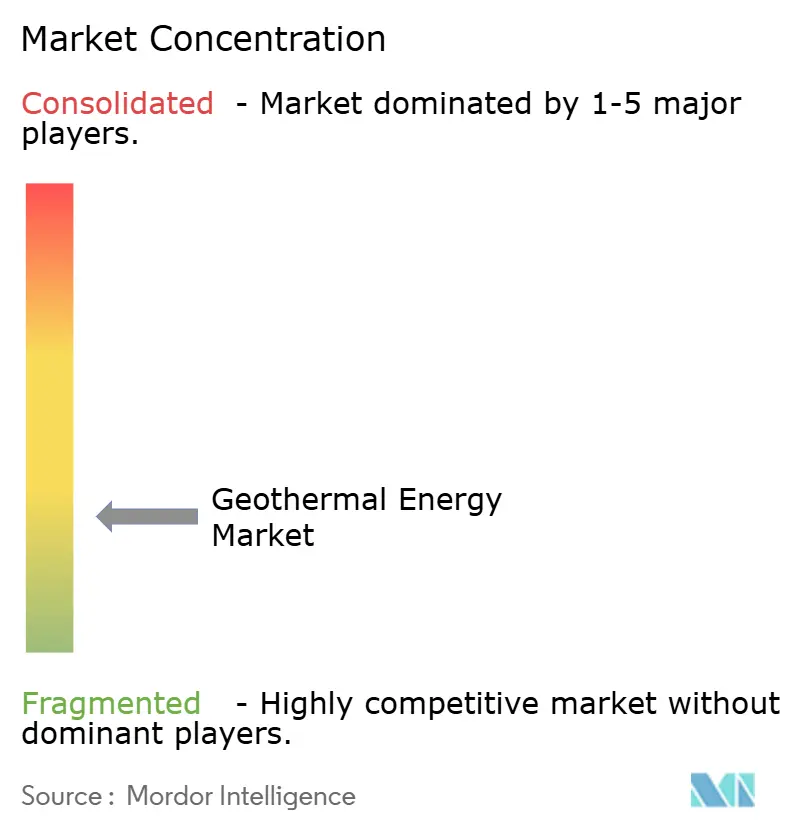

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Geotérmica por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Energía Geotérmica en términos de base instalada se expanda de 17,35 gigavatios en 2025 y 17,97 gigavatios en 2026 a 29,5 gigavatios en 2031, registrando una CAGR del 10,42% entre 2026 y 2031.

Los operadores de redes eléctricas están recurriendo a esta tecnología porque la energía geotérmica suministra energía renovable continua que minimiza los costos de equilibrio asociados a la variabilidad de la energía solar y eólica. Las adiciones de capacidad se están acelerando en Asia-Pacífico a medida que Indonesia y Filipinas monetizan reservorios de origen volcánico bajo nuevos regímenes de tarifas de alimentación. Las plantas de vapor flash aún dominan la capacidad instalada, aunque los Sistemas Geotérmicos Mejorados (EGS) están escalando rápidamente a medida que la perforación horizontal y la estimulación hidráulica adaptadas de las operaciones en esquisto desbloquean recursos de roca caliente. Las redes de calefacción urbana en Europa están ampliando la demanda más allá de la electricidad, mientras que las recientes subvenciones federales de los Estados Unidos reducen el riesgo de exploración y atraen capital privado hacia proyectos piloto. La intensidad competitiva es moderada, con los principales desarrolladores y empresas de servicios públicos estatales controlando aproximadamente la mitad de la capacidad instalada.

Conclusiones Clave del Informe

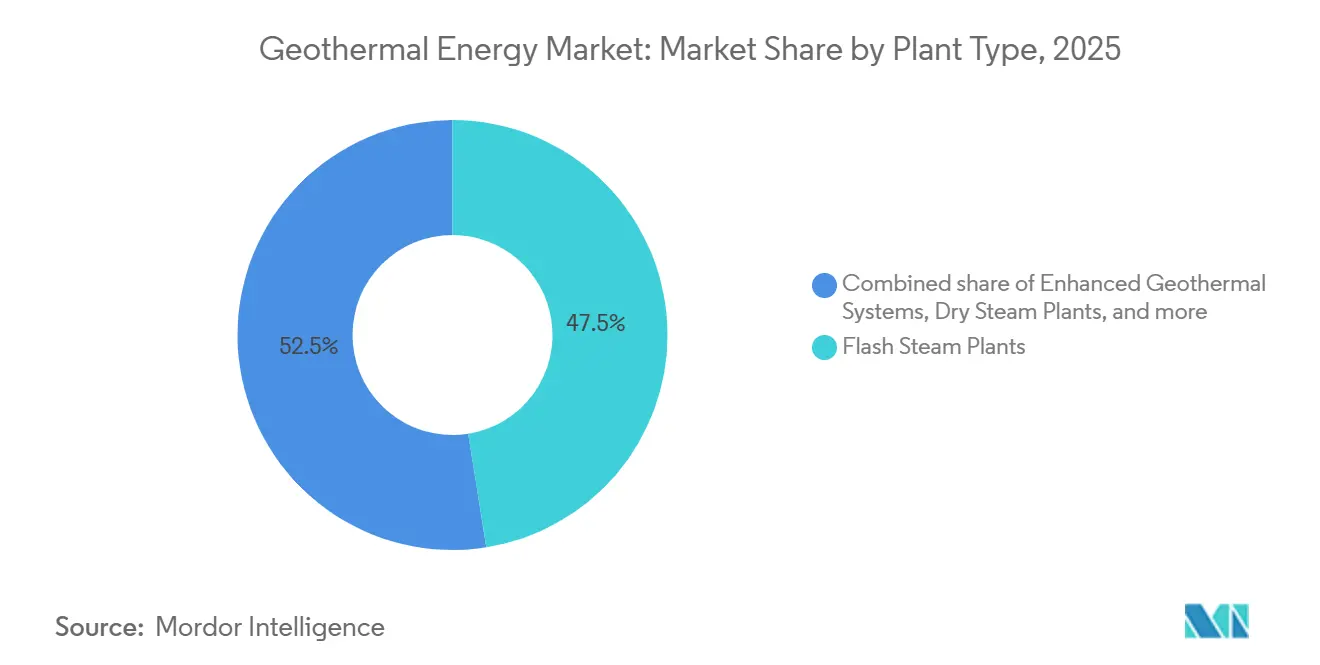

- Por tipo de planta, el vapor flash lideró con el 47,50% de la participación global del mercado de energía geotérmica en 2025, mientras que los Sistemas Geotérmicos Mejorados registraron el crecimiento más rápido con una CAGR del 18,80% hasta 2031.

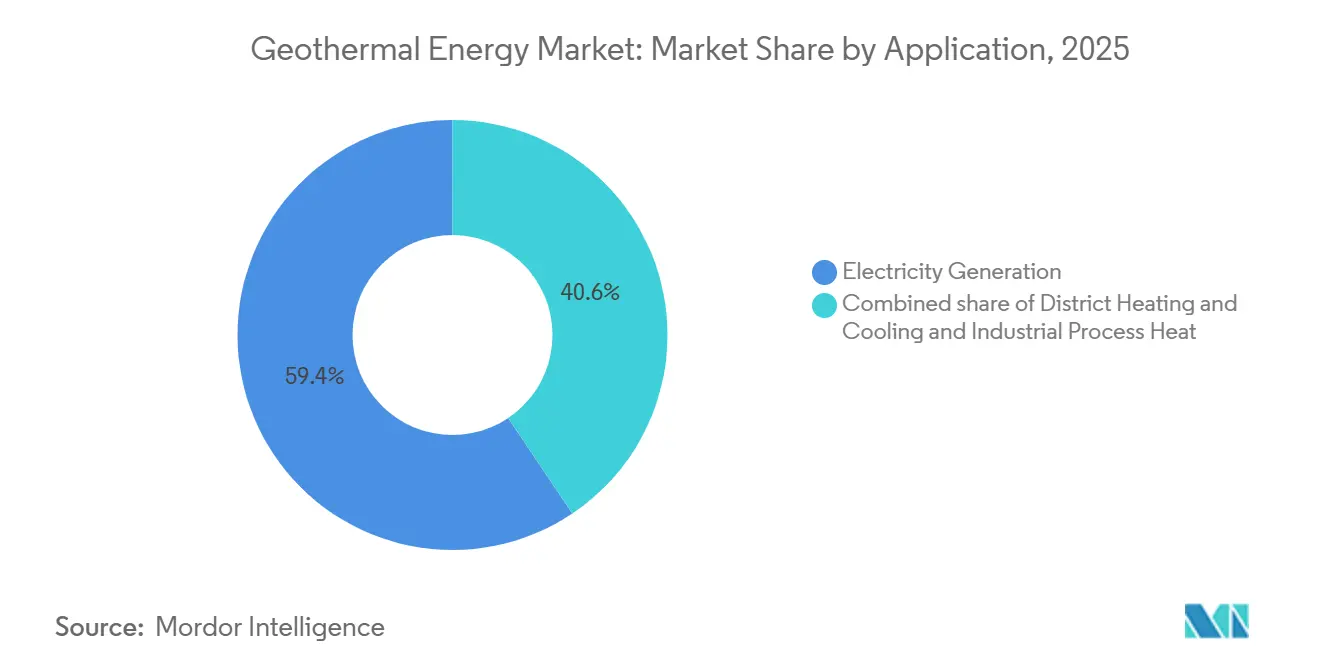

- Por aplicación, la generación de electricidad representó el 59,4% del tamaño global del mercado de energía geotérmica en 2025, y la calefacción y refrigeración urbana se expande a una CAGR del 14,5% hasta 2031.

- Por geografía, la industria geotérmica de Asia-Pacífico representó el 44,27% de la capacidad instalada en 2025, y se proyecta que la región avance a una CAGR del 11,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Energía Geotérmica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de incentivos gubernamentales y tarifas de alimentación para energías renovables de carga base | 2.80% | Indonesia, Filipinas, Kenia, Turquía, Islandia | Mediano plazo (2-4 años) |

| Creciente despliegue de bombas de calor geotérmicas | 1.90% | América del Norte, Alemania, Francia, Países Nórdicos | Largo plazo (≥ 4 años) |

| Mayor necesidad de seguridad energética con energía verde disponible las 24 horas del día, los 7 días de la semana | 2.30% | Europa, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Reconversión de pozos de petróleo y gas inactivos para geotermia de circuito cerrado | 1.50% | Estados Unidos, Emiratos Árabes Unidos, Arabia Saudita | Mediano plazo (2-4 años) |

| Emergentes centros de producción de hidrógeno a partir de energía geotérmica | 0.90% | Islandia, Nueva Zelanda, Utah, Nevada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Incentivos Gubernamentales y Tarifas de Alimentación para Energías Renovables de Carga Base

Las tarifas de alimentación y los pagos por capacidad están reformando la economía de los proyectos al asegurar flujos de ingresos que neutralizan el riesgo de exploración en la industria geotérmica. Indonesia elevó su tarifa geotérmica a IDR 1.450 por kWh en 2025, una prima del 12% que aceleró los trabajos en campos de pozos en Sumatra y Sulawesi. Turquía extendió su garantía tarifaria hasta 2030, desencadenando ocho nuevas plantas de ciclo binario con un total de 320 MW. Kenia introdujo un seguro soberano de perforación que ahora cubre hasta el 70% de las pérdidas por pozos, abordando directamente la mayor barrera para el financiamiento privado. La Unión Europea redujo los plazos de tramitación geotérmica a menos de 18 meses, mejorando los tiempos de ejecución de proyectos y su bancabilidad. Estas medidas convierten las áreas especulativas en activos invertibles en mercados donde el recorte de energía solar y eólica ya supera el 15%.

Creciente Despliegue de Bombas de Calor Geotérmicas

Las instalaciones de bombas de calor geotérmicas están creando un canal de demanda paralelo para la industria geotérmica que es independiente de la generación de electricidad. Un crédito fiscal federal del 30% en Estados Unidos impulsó un salto interanual del 41% en sistemas residenciales durante 2025 en estados de clima frío. Alemania emitió 87.000 nuevos permisos a medida que las calderas de gas se eliminan gradualmente bajo la Ley de Energía en Edificios. Suecia modernizó plantas de calefacción urbana con bombas a gran escala que redujeron los costos operativos en un 35% y mejoraron los índices de rendimiento estacional. Japón destinó JPY 18.000 millones en subsidios para modernizaciones comerciales, persiguiendo una reducción del 20% en combustibles fósiles en edificios para 2028. Los contratistas ven este segmento como de alto margen y bajo riesgo porque la perforación superficial evita la incertidumbre del subsuelo profundo.

Mayor Necesidad de Seguridad Energética con Energía Verde Disponible las 24 Horas del Día, los 7 Días de la Semana

Las perturbaciones geopolíticas han llevado a los reguladores a exigir capacidad renovable firme, creando nuevas oportunidades para la industria geotérmica. La Unión Europea exige ahora que al menos el 15% de la electricidad provenga de renovables despachables para 2030, incluyendo explícitamente la energía geotérmica. Japón asignó JPY 50.000 millones para subsidios de exploración en regiones afectadas por apagones durante el pico invernal de 2024. Corea del Sur firmó un contrato de compra de energía a 20 años con una prima del 22% para un proyecto de 50 MW que abastecerá plantas de semiconductores. Filipinas exige ahora al menos el 30% de capacidad firme en los nuevos contratos de energías renovables, lo que en la práctica obliga a la energía geotérmica o al almacenamiento combinado. Estas políticas elevan la energía geotérmica de una opción de nicho a una necesidad de estabilidad de la red.

Reconversión de Pozos de Petróleo y Gas Inactivos para Geotermia de Circuito Cerrado

Los sistemas de circuito cerrado reducen el riesgo de exploración al utilizar trayectorias de pozos conocidas, creando nuevas oportunidades en toda la industria geotérmica. Chevron y Baker Hughes comenzaron a modernizar 12 pozos agotados en el Mar de Salton de California en 2025, con el objetivo de tener 5 MW en línea para el cuarto trimestre de 2026 a costos de capital un 40% inferiores a los de la energía geotérmica en campo nuevo. Eavor Technologies logró un LCOE de EUR 72 por MWh en una demostración alemana sin preocupaciones por sismicidad inducida. El programa estadounidense Wells of Opportunity está catalogando 2,3 millones de pozos abandonados, con 18.000 ya identificados por temperaturas superiores a 150 °C. Saudi Aramco está evaluando sistemas de circuito cerrado para desplazar el petróleo utilizado en la inyección de vapor, destacando la migración de la experiencia en campos petrolíferos hacia la energía geotérmica. Los ciclos de desarrollo en cuencas probadas están reduciéndose de siete años a menos de tres.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto riesgo de perforación inicial y costos de capital | −2.1% | África Oriental, América del Sur, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Presión competitiva en costos frente a la energía solar y eólica | −1.6% | Oriente Medio, Australia, Europa Meridional | Mediano plazo (2-4 años) |

| Escasez global de cuadrillas especializadas en perforación geotérmica | −0.8% | Indonesia, Kenia, Turquía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Riesgo de Perforación Inicial y Costos de Capital

Los pozos de exploración tienen éxito solo entre el 55% y el 65% de las veces en cuencas de frontera, con costos de pozos secos de hasta USD 8 millones, lo que dificulta el financiamiento. La perforación consume entre el 40% y el 50% del capex total, y un pozo fallido puede hundir un proyecto de 20 MW si la permeabilidad es deficiente. El campo Menengai de Kenia registró solo una tasa de éxito del 38%, causando USD 47 millones en amortizaciones y retrasos de 18 meses. El proyecto Sarulla de Indonesia terminó un 23% por encima del presupuesto debido a una compartimentación inesperada del yacimiento. Los fondos de mitigación de riesgos cubren parte de la pérdida, pero los desarrolladores siguen expuestos a la incertidumbre en el rendimiento del yacimiento, lo que orienta el capital hacia modernizaciones con datos conocidos del subsuelo en la industria geotérmica.

Presión Competitiva en Costos frente a la Energía Solar y Eólica

El LCOE promedio ponderado para la energía solar a escala de servicios públicos cayó a USD 36 por MWh y la energía eólica terrestre a USD 38 por MWh en 2025, mientras que la energía geotérmica promedió USD 68 por MWh. Las ofertas récord de energía solar por debajo de USD 17 por MWh en Oriente Medio amplían aún más la brecha. Las subastas en España y Australia favorecieron la energía solar combinada con baterías sobre la energía geotérmica a pesar de las crecientes tasas de recorte. Los desarrolladores responden agrupando servicios auxiliares de red y apuntando a compradores industriales que necesitan un suministro ininterrumpido, creando nuevos desafíos para la industria geotérmica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Planta: El Vapor Flash Domina pero los Sistemas Geotérmicos Mejorados Ganan Terreno

Las plantas de vapor flash representaron el 47,50% de la capacidad en 2025, lo que refleja su larga trayectoria en zonas de alta entalpía en Indonesia y Filipinas. El segmento se beneficia de cadenas de suministro establecidas y prácticas probadas de gestión de yacimientos, manteniendo el riesgo de perforación en un nivel moderado. Sin embargo, se proyecta que el tamaño del mercado global de energía geotérmica para los Sistemas Geotérmicos Mejorados se expanda a una CAGR del 18,80% hasta 2031, a medida que la estimulación al estilo del esquisto crea yacimientos en formaciones de roca caliente seca anteriormente no económicas. Los éxitos piloto en Nevada y Utah validaron puntos de referencia de costos cercanos a USD 4,2 millones por MW, a la par de las plantas de ciclo binario en campos de menor temperatura. Las configuraciones de vapor seco persisten en sitios heredados como The Geysers, pero enfrentan un declive gradual a medida que se agotan los campos dominados por vapor. La tecnología de ciclo binario continúa sirviendo a los mercados de baja entalpía en Europa, donde las turbinas de ciclo Rankine orgánico reducen el uso de agua en un 85%, fortaleciendo la combinación de la industria global de energía geotérmica.

El impulso de los Sistemas Geotérmicos Mejorados está alterando la dinámica de la cadena de suministro. Las empresas de servicios con experiencia en perforación horizontal están ingresando al mercado, aumentando la competencia por revestimientos, apuntalantes y equipos de estimulación. Los proveedores de equipos responden con plantas de superficie modulares que acortan los plazos de construcción. Los híbridos de ciclo combinado que co-ubican colectores solares con pozos geotérmicos están surgiendo en regiones con alta irradiación, añadiendo producción diurna sin nuevas turbinas e impulsando las tendencias del mercado global de energía geotérmica hacia centros de energías renovables integrados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Calefacción Urbana Pasa a Primer Plano

La generación de electricidad mantuvo el 59,4% de la capacidad de 2025, respaldada por contratos de compra de energía de carga base en economías emergentes. Sin embargo, la participación del mercado global de energía geotérmica para la calefacción y refrigeración urbana está destinada a crecer rápidamente, con el segmento avanzando a una CAGR del 14,5% hasta 2031. París perforó seis nuevos dobletes en el acuífero Dogger, y Reykjavik Energy ya abastece al 95% de los edificios con calor geotérmico a costos un 40% por debajo del gas natural. El calor para procesos industriales en plantas de alimentos y productos químicos también se está expandiendo, aunque desde una base menor, gracias a los objetivos corporativos de descarbonización.

La diversificación de ingresos está mejorando la economía de los proyectos. Los proyectos exclusivos de calor evitan los costos de turbinas y alcanzan el punto de equilibrio más rápidamente, atrayendo a las empresas de servicios públicos municipales con presupuestos de capital limitados. El tamaño del mercado global de energía geotérmica para aplicaciones de calor se beneficia de factores de carga durante todo el año y de la elasticidad de la demanda local. Los desarrolladores co-ubican cada vez más instalaciones de calor y energía para maximizar la utilización del reservorio y prolongar la vida útil del campo. Los conglomerados de uso directo en la Llanura del Norte de China ilustran este modelo integrado, donde los acuíferos poco profundos abastecen tanto la calefacción residencial como la agricultura en invernaderos a un tercio del costo de las calderas de carbón.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 44,27% en el mercado global de energía geotérmica en 2025 y se proyecta que crezca a una CAGR del 11,9% hasta 2031, respaldado por el plan de Indonesia de poner en servicio 3,3 GW de nueva capacidad y el marco de tramitación simplificado de Filipinas.[1]Ministerio de Energía y Recursos Minerales, "Actualización de la Política Geotérmica 2025," Gobierno de Indonesia, esdm.go.id PT Pertamina Geothermal Energy añadió 165 MW en tres campos de Sumatra en 2025, y Star Energy completó una expansión de 110 MW en Salak para prolongar la vida útil del yacimiento en 18 años. Japón eliminó los límites de perforación cerca de los balnearios onsen, abriendo 420 km² para exploración y llevando a Mitsubishi Power a proponer una planta de 30 MW en Beppu prevista para 2027. China continúa enfocándose en el uso directo de calefacción; los acuíferos poco profundos en la Llanura del Norte de China ahora suministran calor residencial a un tercio del costo de las calderas de carbón.

América del Norte está experimentando un resurgimiento a medida que la Oficina de Gestión de Tierras de Estados Unidos emitió 47 concesiones que cubren 78.000 acres en 2025, atrayendo USD 142 millones en ofertas de bonificación, las más altas desde 2008.[2] Ormat Technologies amplió el complejo Steamboat en 18 MW utilizando ciclos binarios que aprovechan fluidos a 155 °C anteriormente considerados sub-económicos.[3] El fondo de exploración de CAD 50 millones de Canadá apunta a modernizaciones en pozos de gas agotados, mientras que la Comisión Federal de Electricidad de México mantiene 963 MW pero carece de nuevos proyectos tras los recortes presupuestarios de 2015 en la industria geotérmica.

Europa, Oriente Medio y África revelan trayectorias contrastantes. Turquía alcanzó 1,7 GW tras añadir 95 MW de capacidad de ciclo binario en 2025 bajo una garantía tarifaria de 10 años. La base instalada de Islandia se mantiene estable en 755 MW, con desarrolladores que ahora exportan hidrógeno renovable a partir de electrólisis geotérmica.[4] Kenia elevó su capacidad a 985 MW tras completar dos unidades de 35 MW en Olkaria V, y se planifican otros 140 MW en Olkaria I para 2027. El proyecto Tulu Moye de Etiopía aseguró un paquete de USD 800 millones para alcanzar 520 MW para 2029, mientras que la única planta en operación de Chile sigue siendo Cerro Pabellón con 48 MW en medio de los altos costos de transmisión andina en la industria geotérmica.

Panorama Competitivo

Las 10 principales empresas controlaban aproximadamente el 55% de la capacidad instalada en 2025, lo que indica una concentración moderada que aún deja espacio para especialistas regionales. Ormat Technologies, Enel Green Power y Calpine dominan América del Norte y partes de Europa a través de modelos verticalmente integrados de exploración a operaciones. Las empresas de servicios públicos estatales, PT Pertamina Geothermal Energy en Indonesia, KenGen en Kenia y Contact Energy en Nueva Zelanda, mantienen ventajas en sus mercados locales a través de garantías de riesgo soberano y acceso preferencial a concesiones de alta entalpía.

Los nuevos participantes disruptivos se centran en los Sistemas Geotérmicos Mejorados. Fervo Energy recaudó USD 244 millones en una ronda de financiamiento Serie C en 2024 y firmó un contrato de compra de energía a 20 años por 320 MW con Southern California Edison en enero de 2026, el mayor acuerdo geotérmico en los Estados Unidos desde 2018. Baker Hughes y Chevron formaron una empresa conjunta en 2025 para reconvertir 12 pozos del Mar de Salton para producción de circuito cerrado, reduciendo los costos de capital un 38% por debajo de los puntos de referencia en campo virgen.

La rivalidad en equipos se está intensificando. Mitsubishi Power, Toshiba Energy Systems & Solutions y Fuji Electric Co. Ltd. compiten en eficiencia de turbinas, mientras que Turboden presentó 14 patentes de ciclo Rankine orgánico en 2024-2025 para apuntar a reconversiones de calefacción urbana de baja temperatura. Las empresas de servicios con experiencia en perforación de esquisto están ingresando a los alcances de trabajo de los Sistemas Geotérmicos Mejorados, aumentando la demanda de revestimientos de alta temperatura y cuadrillas de estimulación. Esta competencia, combinada con el creciente interés en plantas híbridas, está preparada para reformar las cadenas de suministro y acelerar los plazos de los proyectos en el mercado global de energía geotérmica.

Líderes de la Industria de Energía Geotérmica

Ormat Technologies Inc.

Enel Green Power

Calpine Corporation

KenGen

Star Energy Geothermal

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Crescent Energy adquiere Vital Energy – Crescent Energy ha completado su adquisición en acciones de Vital Energy, estableciéndose como una empresa independiente de exploración y producción (E&P) ponderada en líquidos entre las diez principales. Esta adquisición mejora su escala operativa, perfil de flujo de caja libre y oportunidades de crecimiento estratégico en cuencas clave de los Estados Unidos.

- Octubre de 2025: Jindal Power adquiere la planta termoeléctrica de Jhajjar – Jindal Power ha acordado adquirir la planta termoeléctrica de 1.350 MW de Jhajjar de Apraava Energy en Haryana, valorada en aproximadamente INR 4.000 crore. Esta adquisición fortalece su capacidad de carga base y se alinea con su estrategia energética más amplia.

- Septiembre de 2025: Aprobación de proyectos geotérmicos en India – El gobierno indio ha aprobado cinco proyectos de energía geotérmica bajo su nueva política nacional geotérmica. Estas iniciativas se centran en proyectos piloto y evaluación de recursos, con posible apoyo de subsidios y colaboraciones internacionales para avanzar en soluciones de energía, calefacción y refrigeración geotérmica.

- Agosto de 2025: CBRE Investment Management expande su plataforma geotérmica – CBRE Investment Management ha expandido su plataforma geotérmica Geonova mediante la adquisición de Aitoenergia en Finlandia. Esta adquisición casi triplica sus contratos de energía como servicio (EaaS) a largo plazo y amplía sus soluciones de calefacción sostenible en la región.

- Junio de 2025: Ormat Technologies adquiere la planta geotérmica Blue Mountain – Ormat Technologies ha completado la adquisición de la planta geotérmica Blue Mountain de 20 MW en Nevada de Cyrq Energy por USD 88 millones. Esta compra añade capacidad, incluye planes de mejoras y fortalece la cartera de energía limpia de Ormat.

Alcance del Informe del Mercado Global de Energía Geotérmica

La energía geotérmica se refiere al calor derivado del subsuelo terrestre. Se aprovecha accediendo a reservorios geotérmicos en regiones con alta actividad volcánica. Esta fuente de energía renovable puede utilizarse para diversas aplicaciones, incluyendo la generación de electricidad, la calefacción directa y los procesos industriales. La energía geotérmica se considera sostenible y respetuosa con el medio ambiente, ya que produce emisiones mínimas de gases de efecto invernadero en comparación con los combustibles fósiles.

El mercado de energía geotérmica está segmentado por tipo de planta, aplicación y geografía. El mercado está segmentado por tipo de planta en plantas de vapor seco, plantas de vapor flash, plantas de ciclo binario, plantas de ciclo combinado/híbridas y sistemas geotérmicos mejorados (EGS). Por aplicación, el mercado está segmentado en generación de electricidad, calefacción y refrigeración urbana y calor para procesos industriales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de energía geotérmica en cada región. El dimensionamiento y los pronósticos del mercado para cada segmento se realizaron en función de la capacidad instalada.

| Plantas de Vapor Seco |

| Plantas de Vapor Flash |

| Plantas de Ciclo Binario |

| Plantas de Ciclo Combinado/Híbridas |

| Sistemas Geotérmicos Mejorados (EGS) |

| Generación de Electricidad |

| Calefacción y Refrigeración Urbana |

| Calor para Procesos Industriales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Filipinas | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Kenia | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Planta | Plantas de Vapor Seco | |

| Plantas de Vapor Flash | ||

| Plantas de Ciclo Binario | ||

| Plantas de Ciclo Combinado/Híbridas | ||

| Sistemas Geotérmicos Mejorados (EGS) | ||

| Por Aplicación | Generación de Electricidad | |

| Calefacción y Refrigeración Urbana | ||

| Calor para Procesos Industriales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Filipinas | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Kenia | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de energía geotérmica en 2026?

La capacidad instalada de energía geotérmica es de 17,97 GW en 2026 y se prevé que crezca hasta 29,50 GW para 2031.

¿Qué hace atractivos a los Sistemas Geotérmicos Mejorados para los inversores?

Los proyectos de Sistemas Geotérmicos Mejorados aplican técnicas de perforación de esquisto para crear reservorios artificiales, demostrando costos cercanos a USD 4,2 millones por MW y una CAGR prevista del 18,80% hasta 2031.

¿Qué segmento de aplicación en la industria geotérmica muestra las mejores perspectivas de crecimiento?

La calefacción y refrigeración urbana avanza a una CAGR del 14,5% hasta 2031 a medida que las ciudades europeas descarbonizan las redes de calor heredadas.

¿Cómo participan las empresas petroleras en el desarrollo geotérmico?

Empresas como Chevron y Baker Hughes reconvierten pozos inactivos para sistemas de circuito cerrado, reduciendo los costos de capital en aproximadamente un 40% en comparación con la perforación en nuevos yacimientos.

¿Qué instrumentos de política están impulsando nuevos proyectos geotérmicos?

Las tarifas de alimentación a la red, los seguros de riesgo de perforación y la tramitación acelerada de permisos, especialmente en Indonesia, Turquía, Kenia y la Unión Europea, están convirtiendo las áreas de exploración en proyectos financiables.

¿Por qué la energía geotérmica sigue enfrentando presión de costos frente a la solar y la eólica?

El costo nivelado de energía solar y eólica terrestre cayó por debajo de USD 40 por MWh en 2025, frente a USD 68 por MWh de la energía geotérmica, lo que obliga a los desarrolladores a monetizar la confiabilidad de la energía geotérmica las 24 horas del día, los 7 días de la semana, y sus servicios auxiliares.

Última actualización de la página el: