Tamaño y Participación del Mercado Farmacéutico de Dinamarca

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.24% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Farmacéutico de Dinamarca por Mordor Intelligence

El tamaño del mercado farmacéutico de Dinamarca fue valorado en USD 4,05 mil millones en 2025 y se estima que crecerá desde USD 4,18 mil millones en 2026 hasta alcanzar USD 4,89 mil millones en 2031, a una CAGR del 3,24% durante el período de previsión (2026-2031). La sólida demanda interna de terapias para enfermedades crónicas, junto con un agresivo crecimiento de las exportaciones, sustenta una expansión constante de los ingresos en el mercado farmacéutico de Dinamarca, a medida que la creación de valor se desplaza hacia activos impulsados por la propiedad intelectual en lugar de la fabricación de alto volumen. La extraordinaria valoración de Novo Nordisk amplifica la importancia sistémica, lo que lleva a los reguladores a equilibrar los incentivos a la innovación con la supervisión macroprudencial. La evidencia del mundo real extraída de la infraestructura nacional de salud electrónica acelera el tiempo de comercialización de las terapias avanzadas, mientras que la colaboración transfronteriza en Medicon Valley mantiene un grupo de talento de alta densidad. Las inversiones en capacidad de biosimilares diversifican la base de producción del mercado farmacéutico de Dinamarca, aunque la dependencia de la cadena de suministro en ingredientes activos importados sigue siendo una vulnerabilidad estructural.

Conclusiones Clave del Informe

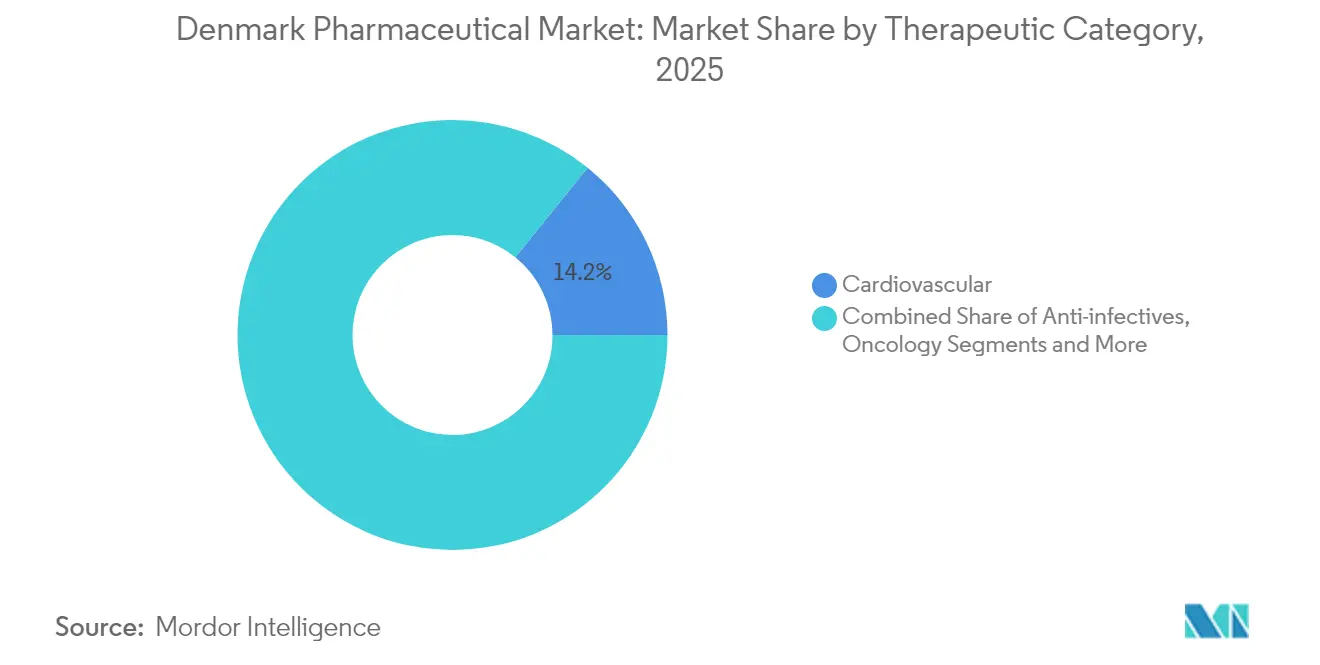

- Por categoría terapéutica, los tratamientos cardiovasculares lideraron con el 14,18% de la participación del mercado farmacéutico de Dinamarca en 2025; se prevé que la oncología se expanda a una CAGR del 4,21% hasta 2031.

- Por tipo de fármaco, los medicamentos con receta dominaron con una participación del 86,05% del tamaño del mercado farmacéutico de Dinamarca en 2025, mientras que los productos de venta libre están preparados para crecer a una CAGR del 3,8% hasta 2031.

- Por formulación, los comprimidos representaron el 51,72% del tamaño del mercado farmacéutico de Dinamarca en 2025, mientras que los inyectables registran la perspectiva de CAGR más rápida del 3,94%.

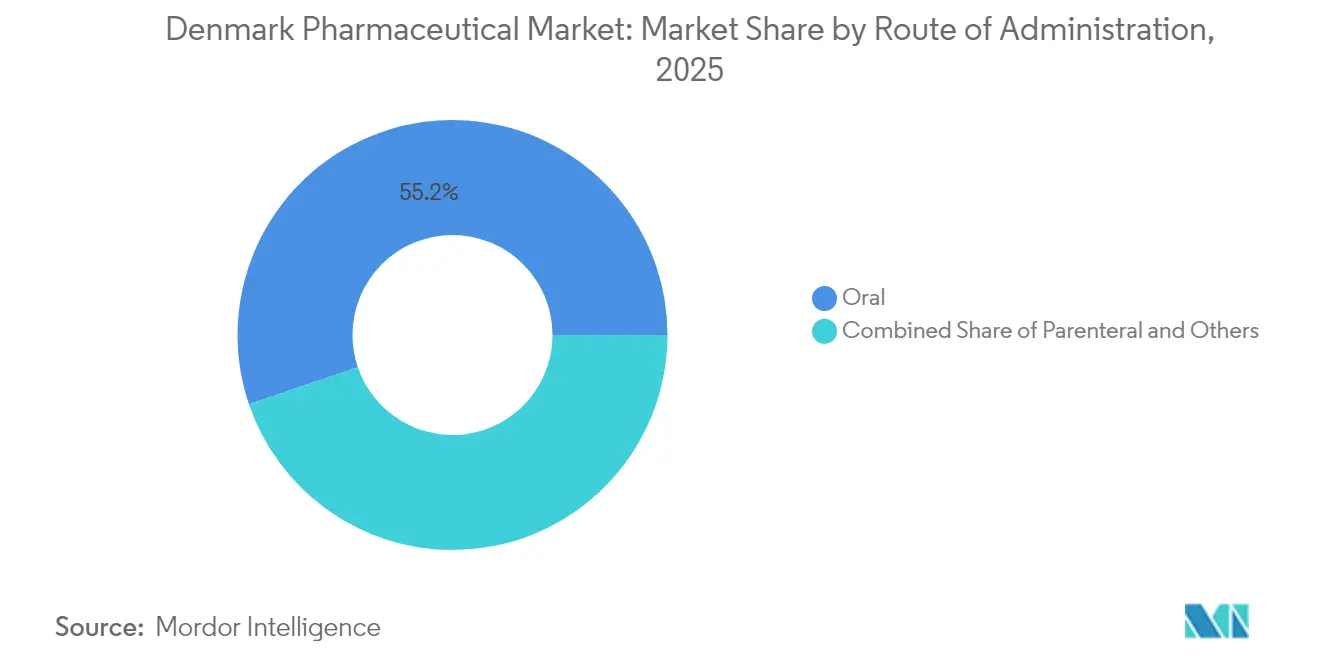

- Por vía de administración, los fármacos orales representaron el 55,21% de la participación del mercado farmacéutico de Dinamarca en 2025, pero la administración parenteral avanza a una CAGR del 3,74%.

- Por canal de distribución, las farmacias hospitalarias captaron el 46,83% de la cuota de ingresos en 2025; se proyecta que las farmacias en línea crezcan a una CAGR del 4,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Farmacéutico de Dinamarca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes inversiones en I+D en biofarmacéuticos | +0.8% | Dinamarca, efecto de desbordamiento hacia la región nórdica | Largo plazo (≥ 4 años) |

| Aumento de la prevalencia de enfermedades crónicas y envejecimiento de la población | +0.6% | Nacional, concentración urbana | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para clústeres de innovación en ciencias de la vida | +0.4% | Medicon Valley, Gran Copenhague | Mediano plazo (2-4 años) |

| Expansión de las capacidades de fabricación de biosimilares | +0.5% | Nacional, enfoque exportador | Largo plazo (≥ 4 años) |

| Integración de la salud digital para la adherencia y servicios complementarios | +0.3% | Nacional, adopción temprana del sistema | Corto plazo (≤ 2 años) |

| Estrategia de la UE que armoniza las aprobaciones de vía rápida de la EMA | +0.2% | A nivel de la UE, Dinamarca como pionera | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Inversiones en I+D en Biofarmacéuticos

El sector de I+D absorbe actualmente aproximadamente el 60% del total de los gastos de investigación de Dinamarca, impulsando el mercado farmacéutico de Dinamarca hacia la creación de valor basada en el descubrimiento. La Fundación Novo Nordisk financia casi una cuarta parte de la investigación privada, comprimiendo los ciclos de decisión pero aumentando el riesgo de concentración [1]Fundación Novo Nordisk, "Informe de Impacto Anual 2023," novonordiskfonden.dk. Un programa de capacidad de ingredientes farmacéuticos activos de USD 80 mil millones acelera el escalado, mientras que USD 94 millones de respaldo de capital de riesgo para biológicos orales señalan la confianza de los inversores más allá de los actores establecidos. La política gubernamental de ciencias de la vida destina DKK 100 millones anuales para duplicar las exportaciones en 2030, consolidando el crecimiento a largo plazo. Los entornos regulatorios experimentales que legitiman los datos del mundo real acortan los plazos de aprobación de los medicamentos de terapia avanzada, reforzando la ventaja de ser pionero de Dinamarca.

Aumento de la Prevalencia de Enfermedades Crónicas y Envejecimiento de la Población

El envejecimiento demográfico intensifica la demanda de fármacos para la diabetes, la obesidad y las enfermedades cardiovasculares, anclando el impulso de los ingresos en el mercado farmacéutico de Dinamarca. Los datos del ensayo SELECT amplían las indicaciones de los agonistas del receptor GLP-1, impulsando la adopción en cohortes cardiometabólicas. El uso no indicado en ficha técnica de semaglutida cayó del 33% al 13% entre 2022 y 2024 a medida que se reforzó la gobernanza clínica. El gasto en medicina general alcanzó DKK 10,5 mil millones dentro de un presupuesto sanitario de DKK 266 mil millones, lo que indica la presión de los recursos derivada de la atención a enfermedades crónicas. Los registros nacionales de medicamentos permiten una epidemiología de precisión que alimenta los canales de desarrollo de fármacos. Las recetas digitales y los portales de pacientes cierran las brechas de adherencia, generando bucles de datos que dan forma al diseño de productos.

Incentivos Gubernamentales para Clústeres de Innovación en Ciencias de la Vida

Un régimen de licencias de "alfombra roja" reduce los plazos de aprobación, atrayendo nueva capacidad al mercado farmacéutico de Dinamarca. La Alianza Medicon Valley armoniza la investigación danesa-sueca, reduciendo la redundancia y amplificando la infraestructura compartida. Los más de 40 startups de microbioma de Gran Copenhague aprovechan los biobancos únicos para acelerar la validación clínica. Un crédito fiscal de I+D de 2025 reduce los costos efectivos de innovación hasta en un 25%. La Fundación Lundbeck apunta a posiciones estratégicas de propiedad danesa en cinco a ocho empresas de salud, asegurando capital paciente para la ciencia de ciclo largo. Los efectos de clúster ahora sustentan 153.000 empleos en ciencias de la vida, reforzando los impactos multiplicadores en industrias adyacentes.

Expansión de las Capacidades de Fabricación de Biosimilares

La experiencia en fermentación y los estrictos reguladores posicionan a Dinamarca como una opción de bajo riesgo para el escalado de biosimilares, justo cuando los biológicos clave enfrentan el vencimiento de patentes. La venta de activos de Xellia por USD 185 millones a Hikma valida el apetito global por la calidad de producción danesa. Sandoz registró un crecimiento europeo del 9% respaldado por nodos de suministro daneses. Los fabricantes nórdicos persiguen instalaciones de cero emisiones netas, diferenciando sus ofertas en licitaciones que ahora puntúan métricas de carbono. La oferta de mano de obra calificada respalda la expansión, aunque la inflación salarial emerge a medida que Novo Nordisk absorbe talento técnico a escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de las terapias innovadoras que limita el reembolso | -0.4% | Nacional, efecto de desbordamiento de precios en la UE | Mediano plazo (2-4 años) |

| Estrictas negociaciones de topes de precios con el Consejo Danés de Medicamentos | -0.3% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de talento en la fabricación avanzada de terapias celulares y génicas | -0.2% | Nacional, centros de biotecnología | Largo plazo (≥ 4 años) |

| Dependencia de la cadena de suministro en ingredientes farmacéuticos activos importados | -0.3% | Nacional, vinculación con la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Terapias Innovadoras que Limita el Reembolso

Los fármacos agonistas del receptor GLP-1 consumieron el 18% de los presupuestos regionales de medicamentos en 2024, presionando el margen de maniobra de los pagadores. Una nueva evaluación basada en años de vida ajustados por calidad añade transparencia, pero deja umbrales implícitos de costo-efectividad, alimentando la incertidumbre sobre el precio de lanzamiento. Novo Nordisk redujo el precio de lista mensual de Ozempic a USD 125 en medio de negociaciones, ilustrando los límites de influencia incluso para los líderes del mercado. Un programa de descuento confidencial propuesto de tres años puede retrasar el acceso de los pacientes mientras se perfilan los detalles. El reembolso pediátrico es del 60% desde la primera corona, mientras que los adultos no reciben apoyo hasta superar DKK 1.075, lo que genera debates sobre equidad. Los topes de reembolso del programa piloto de cannabis ilustran una expansión selectiva de subsidios en lugar de una relajación presupuestaria amplia.

Estrictas Negociaciones de Topes de Precios con el Consejo Danés de Medicamentos

Un techo anual del 1,5% desde 2008 obliga a la erosión de precios reales, lo que lleva a las empresas a buscar nichos de alto valor. Los nuevos permisos de dispensación para productos sin licencia alivian las crisis de escasez, pero añaden burocracia que los participantes más pequeños pueden encontrar prohibitiva. La prescripción por sustancia activa en estudio podría acelerar la adopción de genéricos, aunque persisten preocupaciones de seguridad. El escrutinio antimonopolio, destacado por los hallazgos de precios excesivos en oxitocina, subraya un apetito agresivo de aplicación. Las reformas de la Ley de Farmacia segregan los márgenes de prescripción y venta minorista, lo que lleva a la renegociación de la economía del canal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría Terapéutica: El Liderazgo Cardiovascular Impulsa la Estabilidad

Los fármacos cardiovasculares generaron la mayor porción del mercado farmacéutico de Dinamarca en 2025 con una participación del 14,18% y mantendrán su liderazgo a medida que la demografía envejezca. La oncología contribuye con la CAGR más rápida del 4,21%, añadiendo USD 0,1 mil millones en ingresos incrementales para 2031. Los programas de detección de riesgo estratificado, como el ensayo DANCAVAS, aumentan la detección temprana, ampliando los grupos de pacientes elegibles. El impulso de fusiones y adquisiciones, destacado por la compra de Cardior por parte de Novo Nordisk por USD 1,112 mil millones, muestra a los actores establecidos reforzando su profundidad cardiovascular. El volumen antiinfeccioso sigue siendo relevante a través del bastión de fermentación de Xellia, mientras que la gastroenterología explora modalidades de estimulación nerviosa que podrían redefinir los paradigmas de tratamiento.

Las categorías de segundo nivel, incluidas la respiratoria y la antidiabética, se benefician del monitoreo digital de inhaladores y la investigación de formulaciones orales de agonistas del receptor GLP-1, respectivamente. La guía de seguridad de la Agencia Europea de Medicamentos impulsa los monitores continuos de glucosa hacia los ensayos estándar de diabetes, ajustando los criterios de valoración cardiovasculares y aumentando los costos de generación de datos. La diversificación terapéutica cubre el riesgo de una sola franquicia inherente al mercado farmacéutico de Dinamarca dado el peso de Novo Nordisk.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Fármaco: El Dominio de los Medicamentos con Receta Enfrenta el Impulso de los Medicamentos de Venta Libre

Las líneas de prescripción contribuyeron con el 86,05% de los ingresos de 2025, reflejando las vías de atención lideradas por especialistas integradas en el sistema de salud de Dinamarca. La industria farmacéutica de Dinamarca aprovecha las sólidas relaciones con los pagadores para asegurar la inclusión en formularios, aunque los acantilados de patentes desafían a los productos de marca. Los productos de venta libre se expanden a una CAGR del 3,8% impulsados por las tendencias de automedicación y la conveniencia del comercio electrónico. La prescripción por sustancia activa inclinaría aún más las recetas hacia los genéricos, erosionando las primas de marca. El vencimiento de la exclusividad de Trintellix en 2026 presiona a Lundbeck a centrarse en la gestión del ciclo de vida de Rexulti. Las categorías de prescripción de cannabinoides maduran tras la transición del programa piloto de 2026, alimentando tanto los segmentos de prescripción como los de venta sin receta.

Por Formulación: La Innovación en Inyectables Supera a los Comprimidos

Los comprimidos retienen el 51,72% de la cuota de ingresos debido a la facilidad de administración, aunque los inyectables aumentan a una CAGR del 3,94% gracias a los biológicos. Los formatos subcutáneos de gran volumen ganan terreno; una revisión sistemática del canal de desarrollo identificó 182 candidatos en desarrollo avanzado. La expansión de Novo Nordisk en Hillerød subraya la fidelización impulsada por dispositivos en las terapias crónicas. La innovación en biológicos orales financiada por Orbis podría erosionar la participación parenteral si se superan los obstáculos de biodisponibilidad. Los vectores de terapia génica impulsan soluciones especializadas de viales y cadena de frío, añadiendo complejidad a la estrategia de formulación en el mercado farmacéutico de Dinamarca.

Por Vía de Administración: La Preferencia Oral Encuentra la Innovación Parenteral

Los productos orales representaron el 55,21% de la participación, pero la CAGR del 3,74% de la administración parenteral se alinea con el crecimiento de los biológicos. La actividad de acuerdos, como la asociación de Novo Nordisk por USD 2,2 mil millones para una píldora contra la obesidad, ilustra la búsqueda de alternativas orales a los inyectables. La investigación transdérmica se expande, aunque la validación regulatoria sigue siendo prolongada. Las vías de inhalación capturan carteras respiratorias de nicho, apoyadas por la espirometría digital integrada que confirma el cumplimiento de la dosis. Los datos de adherencia en tiempo real alimentan las negociaciones de contratos basados en valor, profundizando el compromiso con los pagadores en todos los modos de administración.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Dominio Hospitalario Enfrenta la Disrupción Digital

Las farmacias hospitalarias controlaron el 46,83% de las ventas de 2025, reflejando la dispensación especializada centralizada. Los canales en línea añadirán los mayores ingresos absolutos hasta 2031 a medida que las recetas electrónicas se integren con la autenticación de identificación nacional. Las enmiendas a la Ley de Farmacia permiten a los hospitales vender directamente a los pacientes, intensificando la competencia con las cadenas minoristas. La interoperabilidad de la Tarjeta de Medicación Compartida reduce la duplicación, mejorando la seguridad y habilitando el cumplimiento omnicanal. Las farmacias electrónicas transfronterizas dentro del Espacio Económico Europeo amplían la oferta, aunque aún deben recibir recetas físicas, moderando las ganancias de conveniencia.

Análisis Geográfico

Las exportaciones farmacéuticas alcanzaron el 24% del comercio de bienes daneses en 2024, aunque dos tercios de la producción física ocurre en el extranjero a través de la intermediación comercial, alineando los beneficios con la propiedad intelectual domiciliada en el mercado farmacéutico de Dinamarca. Medicon Valley representa más del 60% de los empleos farmacéuticos escandinavos, aprovechando las sinergias de investigación transfronteriza y la infraestructura compartida. La especialización en microbioma de Gran Copenhague atrae capital con activos profundos de biobanco. La integración nacional de la salud electrónica permite la captura de evidencia del mundo real a nivel nacional, reforzando las ventajas de reclutamiento para ensayos clínicos.

Los ministros nórdicos colaboran en el suministro de medicamentos para amortiguar las vulnerabilidades de los mercados pequeños, incluidas las licitaciones conjuntas para medicamentos críticos. Los períodos de presidencia de la UE permiten a Dinamarca imprimir elementos de política centrada en el paciente en la legislación continental, configurando vías de vía rápida que benefician a sus innovadores nacionales. La dependencia de las exportaciones aumenta la sensibilidad a la política comercial; cualquier cambio en las adquisiciones de Estados Unidos o China podría repercutir en el PIB danés dado el peso de Novo Nordisk. Los modelos de intermediación comercial neutros en suministro mitigan la exposición arancelaria, pero no los cambios reputacionales o regulatorios.

Panorama Competitivo

La capitalización de Novo Nordisk supera el PIB de Dinamarca, ilustrando una concentración extraordinaria en el mercado farmacéutico de Dinamarca. La Autoridad Danesa de Competencia aumenta la vigilancia, evidenciada por casos de fijación de precios contra proveedores de nivel medio. Campeones especializados como LEO Pharma, ALK-Abelló y H. Lundbeck persiguen un enfoque terapéutico profundo para evitar enfrentamientos directos con el gigante de la diabetes. Ferring escala las capacidades de terapia génica a través de instalaciones nórdicas, mientras que Xellia capitaliza los nichos de fermentación antiinfecciosa compleja [3]Ferring Communications, "Cadena de Suministro de Terapia Génica," ferring.com.

El financiamiento de capital de riesgo apoya a los nuevos participantes; Orbis y Pharmacosmos ejemplifican startups que se expanden más allá de sus bastiones heredados. Las asociaciones de salud digital emergen como diferenciadores; el descubrimiento habilitado por inteligencia artificial acorta los ciclos de identificación de objetivos, mientras que las aplicaciones de adherencia se agrupan con inyectables de alto valor.

Las expansiones estratégicas incluyen una planta de enfermedades raras de USD 1,2 mil millones en Odense y un centro de control de calidad de USD 400 millones, mostrando la alineación de la reinversión de Novo Nordisk con las prioridades nacionales. Los despidos en LEO Pharma subrayan la contención de costos en medio de la competencia en dermatología. Las empresas japonesas e indias profundizan su presencia a través de filiales y adquisiciones danesas, mejorando la diversidad de la cadena de suministro.

Líderes de la Industria Farmacéutica de Dinamarca

Novo Nordisk A/S

Leo Pharma A/S

H. Lundbeck A/S

Orifarm Group A/S

ALK-Abelló Nordic A / S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2022: Navamedic lanza el gel de venta libre Eroxon® para la disfunción eréctil en Dinamarca.

- Marzo de 2025: DanCann Pharma obtiene derechos exclusivos sobre la tecnología de administración ZYNDIKATE® de Tetra Pharm en Dinamarca.

- Diciembre de 2024: Novo Nordisk destina DKK 8,5 mil millones para una planta de fabricación de enfermedades raras en Odense.

- Agosto de 2023: Mellozzan (melatonina) debuta en Dinamarca y Noruega a través de Medice.

Alcance del Informe del Mercado Farmacéutico de Dinamarca

Según el alcance de este informe, los productos farmacéuticos se refieren a medicamentos con y sin receta. Una persona puede comprar estos medicamentos con o sin prescripción médica. El informe también cubre un análisis en profundidad de datos cualitativos y cuantitativos. El mercado farmacéutico danés está segmentado por clase ATC/terapéutica (sangre y órganos hematopoyéticos, sistema cardiovascular, dermatológicos, sistema gastrointestinal y metabolismo, sistema nervioso, sistema respiratorio y otras clases), tipo de fármaco (de marca y genérico) y tipo de prescripción (medicamentos con receta y medicamentos de venta libre). El informe ofrece el valor (USD) para todos los segmentos anteriores.

| Antiinfecciosos |

| Cardiovascular |

| Gastrointestinal |

| Antidiabético |

| Respiratorio |

| Oncología |

| Otros |

| Medicamentos con Receta | De Marca |

| Genéricos | |

| Medicamentos de Venta Libre |

| Comprimidos |

| Cápsulas |

| Inyectables |

| Otros (Tópicos, Parches, etc.) |

| Oral |

| Parenteral |

| Otros (Inhalatorio, Transdérmico) |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Por Categoría Terapéutica | Antiinfecciosos | |

| Cardiovascular | ||

| Gastrointestinal | ||

| Antidiabético | ||

| Respiratorio | ||

| Oncología | ||

| Otros | ||

| Por Tipo de Fármaco | Medicamentos con Receta | De Marca |

| Genéricos | ||

| Medicamentos de Venta Libre | ||

| Por Formulación | Comprimidos | |

| Cápsulas | ||

| Inyectables | ||

| Otros (Tópicos, Parches, etc.) | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Otros (Inhalatorio, Transdérmico) | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Farmacéutico de Dinamarca?

Se espera que el tamaño del Mercado Farmacéutico de Dinamarca alcance USD 4,18 mil millones en 2026 y crezca a una CAGR del 3,24% para llegar a USD 4,89 mil millones en 2031.

¿Qué canales de distribución están ganando mayor tracción hasta 2031?

Se espera que las farmacias en línea registren una CAGR del 4,14% a medida que las recetas electrónicas se integren con el sistema de identificación nacional de Dinamarca y se acelere la adopción por parte de los consumidores.

¿Quiénes son los actores clave en el Mercado Farmacéutico de Dinamarca?

Novo Nordisk A/S, Leo Pharma A/S, H. Lundbeck A/S, Orifarm Group A/S y ALK-Abelló Nordic A/S son las principales empresas que operan en el Mercado Farmacéutico de Dinamarca.

¿Qué categoría terapéutica contribuye con la mayor participación en las ventas de medicamentos daneses?

Los tratamientos cardiovasculares representan el 14,18% de las ventas de 2025, impulsados por el envejecimiento de la población y los esfuerzos ampliados de detección.

Última actualización de la página el: