Tamaño y Participación del Mercado de Núcleo de Disco Protésico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

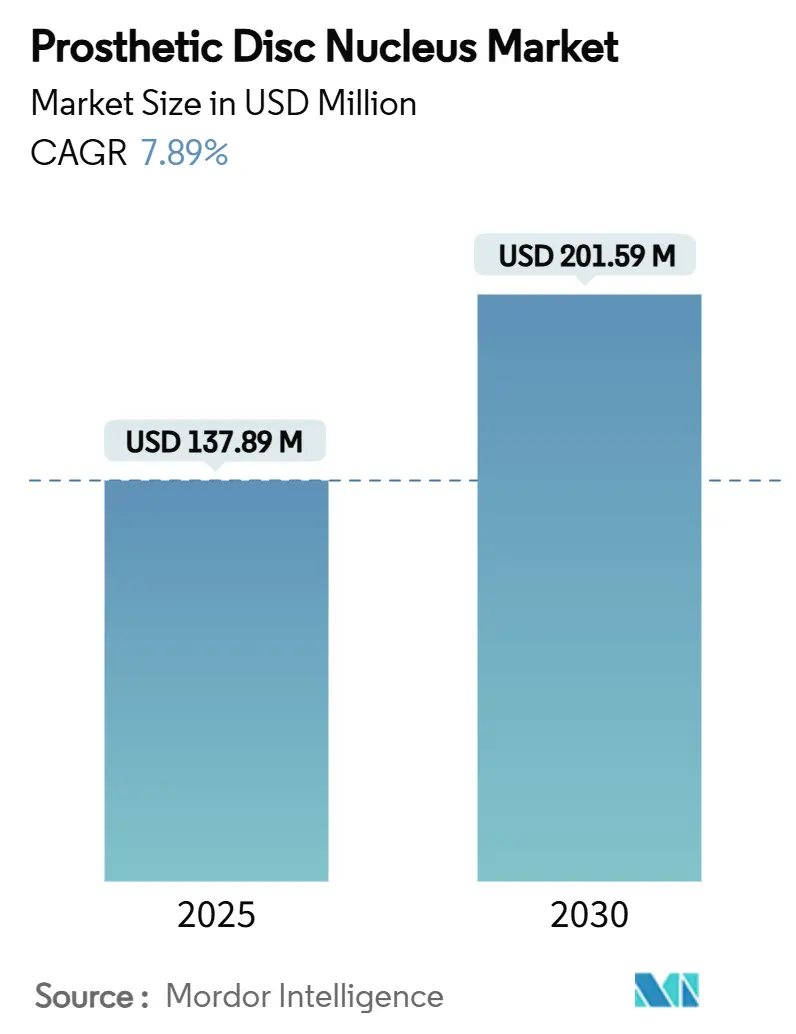

| Tamaño del Mercado (2025) | 137.89 Millones de dólares |

| Tamaño del Mercado (2030) | 201.59 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

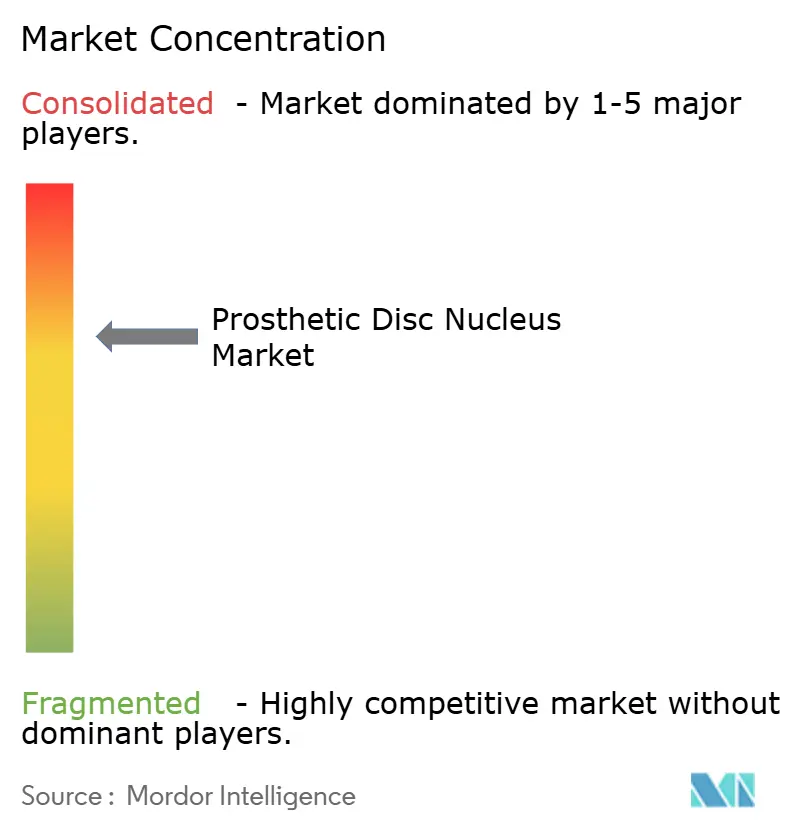

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Núcleo de Disco Protésico por Mordor Intelligence

El tamaño del mercado global de núcleo de disco protésico se sitúa en USD 137,89 millones en 2025 y se prevé que alcance USD 201,59 millones en 2030, expandiéndose a una CAGR del 7,89% durante el período. El impulso proviene de la transición del reemplazo de núcleo de una práctica experimental a una cirugía de preservación del movimiento convencional. Las innovaciones en hidrogel reproducen ahora las propiedades biomecánicas nativas con menos eventos de subsidencia, mientras que las designaciones de dispositivo innovador de la FDA acortan el tiempo de comercialización para los implantes de próxima generación. La creciente familiaridad de los cirujanos con los enfoques percutáneos está ayudando a los centros ambulatorios a ofrecer altas el mismo día, y las determinaciones de cobertura favorables en los Estados Unidos y Europa están reduciendo los costos de bolsillo de los pacientes. Mientras tanto, los hospitales de Asia-Pacífico están instalando plataformas de navegación que extienden las técnicas mínimamente invasivas a poblaciones grandes y desatendidas.

Conclusiones Clave del Informe

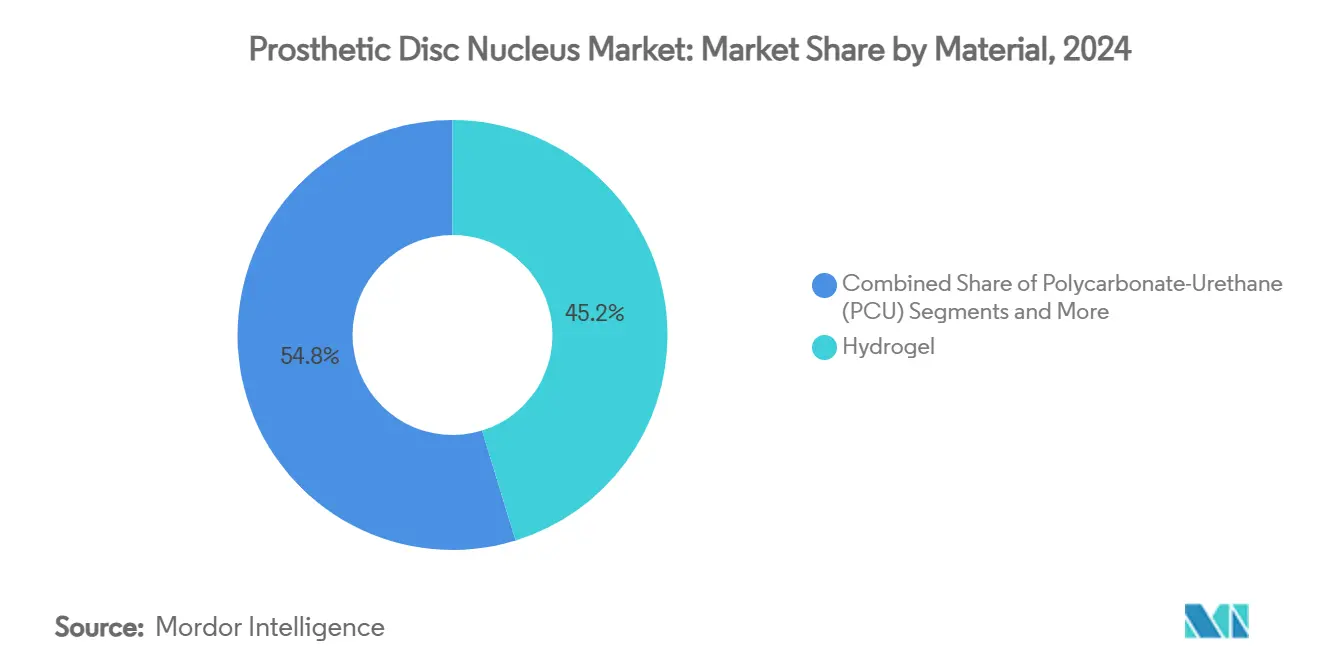

- Por material, los dispositivos de hidrogel capturaron el 45,24% de la participación del mercado de núcleo de disco protésico en 2024 y se prevé que se expandan a una CAGR del 11,77% hasta 2030.

- Por enfoque quirúrgico, el reemplazo de núcleo percutáneo mínimamente invasivo representó el 59,66% de la participación del mercado de núcleo de disco protésico en 2024 y se proyecta que registre una CAGR del 11,94% hasta 2030.

- Por modalidad de administración, los implantes sólidos preformados representaron el 53,48% del tamaño del mercado de núcleo de disco protésico en 2024, mientras que los dispositivos de hidrogel inyectable representan la modalidad de más rápido crecimiento con una CAGR del 10,37% hasta 2030.

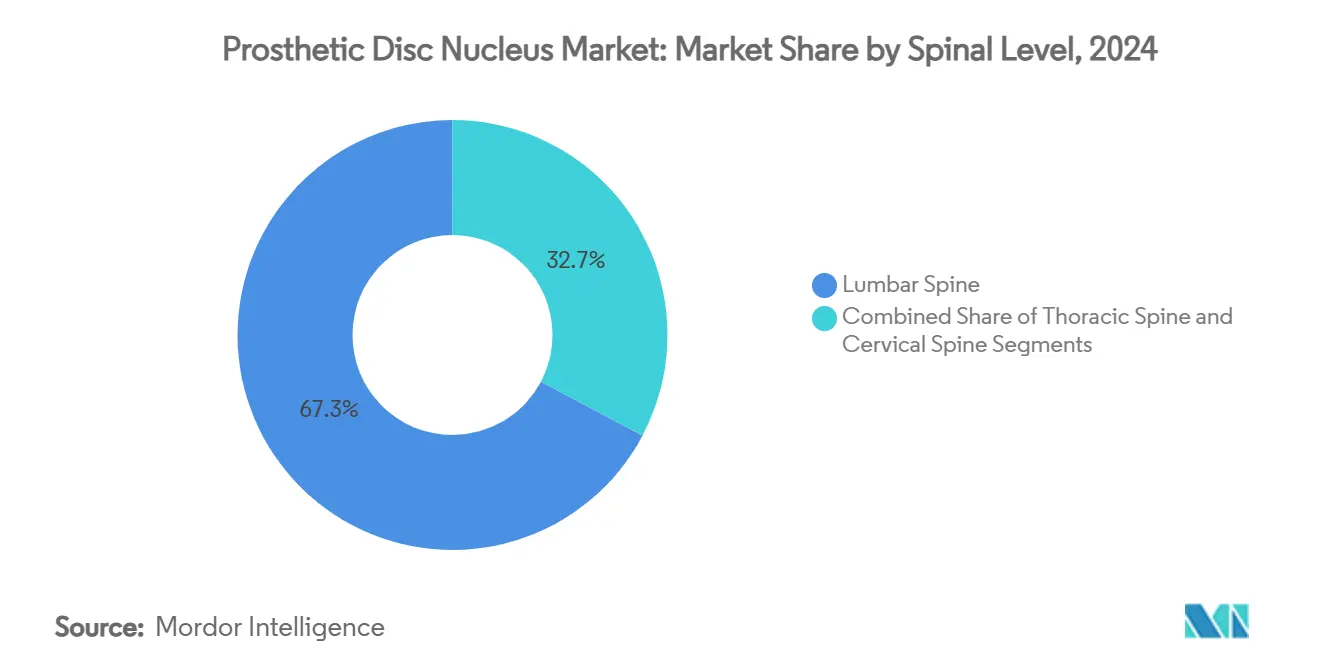

- Por nivel espinal, las aplicaciones lumbares dominaron con el 67,26% de la participación del mercado de núcleo de disco protésico en 2024; las indicaciones cervicales están preparadas para crecer a una CAGR del 9,29% hasta 2030.

- Por usuario final, los hospitales mantuvieron el 49,27% de la participación en ingresos del tamaño del mercado de núcleo de disco protésico en 2024, mientras que los centros quirúrgicos ambulatorios exhiben el mayor impulso con una CAGR del 10,04% hasta 2030.

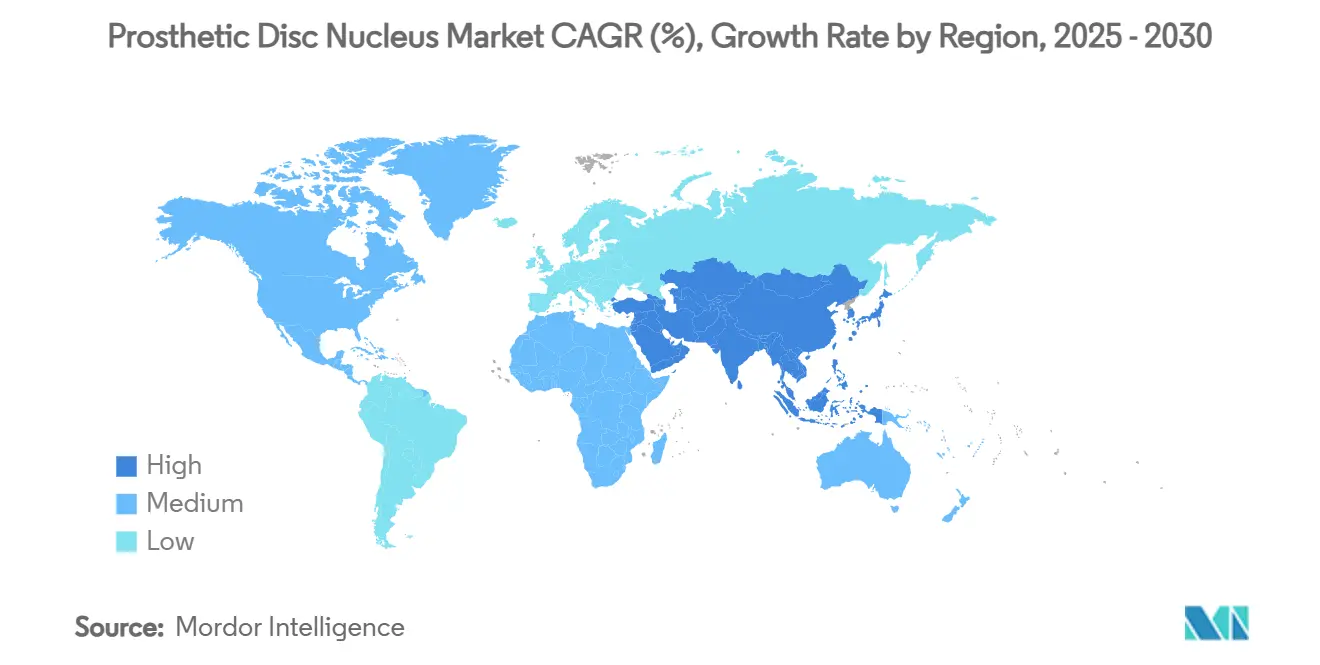

- Por geografía, América del Norte lideró con el 37,56% de la participación del mercado de núcleo de disco protésico en 2024, mientras que se espera que Asia-Pacífico avance a una CAGR del 10,48% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Núcleo de Disco Protésico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de la enfermedad degenerativa del disco | +2.1% | Global—mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción creciente de técnicas de cirugía de columna mínimamente invasiva | +1.8% | Global, liderado por América del Norte, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Expansiones favorables de reembolso para dispositivos de preservación del movimiento | +1.4% | América del Norte y UE, mercados APAC selectivos | Mediano plazo (2-4 años) |

| Aumento de procedimientos de columna ambulatorios en centros quirúrgicos ambulatorios | +1.2% | América del Norte como núcleo, con expansión hacia APAC desarrollado | Corto plazo (≤ 2 años) |

| Prototipos de núcleo imprimibles en 3D a base de hidrogel que ingresan a ensayos | +0.9% | Global—adopción temprana en América del Norte y UE | Largo plazo (≥ 4 años) |

| Designaciones de dispositivo innovador de la FDA que aceleran las revisiones | +0.5% | Principalmente EE. UU., con efectos secundarios en todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de la Enfermedad Degenerativa del Disco

La enfermedad degenerativa del disco (EDD) continúa afectando a millones de adultos, con trabajos epidemiológicos de alta calidad que muestran un aumento persistente entre las poblaciones que envejecen. En los Estados Unidos, la carga económica anual asociada con el dolor lumbar relacionado con la EDD alcanza los USD 118.800 millones, creando una demanda sostenida de alternativas de preservación del movimiento a la fusión.[1]Centros de Servicios de Medicare y Medicaid, "LCD – Reparación de Disco Intervertebral," cms.gov Los pacientes más jóvenes diagnosticados antes gracias a imágenes avanzadas prefieren cada vez más el reemplazo de núcleo porque conserva la movilidad segmentaria y puede retrasar la progresión de la enfermedad en el nivel adyacente.[2]Eric M. Teichner, "El Avance y la Utilidad de la Imagen Multimodal en el Diagnóstico de la Enfermedad Degenerativa del Disco," Frontiers in Radiology, frontiersin.org En conjunto, estos factores sustentan el crecimiento de volumen a largo plazo para los procedimientos del mercado de núcleo de disco protésico.

Adopción Creciente de Técnicas de Cirugía de Columna Mínimamente Invasiva

Las reclamaciones de Medicare indican un desplazamiento constante de los casos lumbares y cervicales hacia entornos ambulatorios entre 2010 y 2024, lo que subraya el atractivo de los métodos menos invasivos.[3]Alex K. Miller et al., "Utilización Creciente de la Cirugía de Columna Ambulatoria en Pacientes de Medicare," Revista de Acceso Abierto de NASS, nassopenaccess.org La endoscopia biportal unilateral y técnicas similares logran una descompresión adecuada con incisiones más pequeñas, menor pérdida de sangre y un retorno más rápido al trabajo, alineándose bien con los implantes de núcleo que requieren ventanas anulares limitadas.[4]Malcolm Pestonji et al., "Mielorradiculopatía Cervical Tratada mediante Descompresión Endoscópica Biportal Unilateral," Journal of Minimally Invasive Spine Surgery, jmisst.org La guía robótica—actualmente disponible para el 18% de los cirujanos—mejora la precisión de la colocación de la cánula, aunque el alto costo de capital sigue siendo una barrera para la adopción. Los simuladores de realidad virtual inmersiva están acortando las curvas de aprendizaje para los médicos residentes, ampliando el grupo de médicos acreditados que pueden ofrecer el reemplazo de núcleo en la práctica habitual.

Expansiones Favorables de Reembolso para Dispositivos de Preservación del Movimiento

Las Determinaciones de Cobertura Local ahora enumeran los códigos CPT que tratan la artroplastia cervical y lumbar como médicamente necesaria cuando se cumplen criterios específicos. United Healthcare reflejó esta política al actualizar sus resúmenes de Medicare Advantage a principios de 2024, acortando notablemente los ciclos de autorización. El análisis de costo-utilidad a cinco años muestra además que el reemplazo de disco cervical ofrece ganancias superiores en años de vida ajustados por calidad a un costo acumulado menor que la fusión, lo que refuerza la justificación económica para los pagadores. Estos cambios mejoran colectivamente la tracción comercial de los dispositivos del mercado de núcleo de disco protésico.

Aumento de Procedimientos de Columna Ambulatorios en Centros Quirúrgicos Ambulatorios

Los procedimientos de columna recientemente añadidos a la lista aprobada por los centros quirúrgicos ambulatorios—incluida la discectomía cervical anterior—han experimentado un crecimiento de volumen de dos dígitos, lo que señala la aceptación por parte de los pagadores de casos complejos en régimen ambulatorio. Los protocolos que combinan anestesia regional y control del dolor multimodal sin opioides permiten que muchos pacientes de reemplazo de núcleo deambulen en pocas horas y abandonen el centro el mismo día. Las plataformas de navegación diseñadas para la fusión sacroilíaca en consultorios ilustran cómo las intervenciones espinales de alta complejidad están migrando de los hospitales a las consultas de médicos propietarios. Dado que la administración percutánea del núcleo utiliza diámetros de trócar pequeños, es particularmente adecuada para este entorno.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo del dispositivo y del procedimiento en relación con la fusión lumbar | -1.8% | Global—más pronunciado en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Requisitos estrictos de evidencia de seguridad a largo plazo | -1.2% | Global—liderado por la FDA y la EMA | Largo plazo (≥ 4 años) |

| Formación limitada de cirujanos fuera de los centros de primer nivel | -0.9% | Global—más fuerte en mercados emergentes | Mediano plazo (2-4 años) |

| Riesgo de expulsión del implante y subsidencia en hueso osteoporótico | -0.6% | Economías desarrolladas con poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Dispositivo y del Procedimiento en Relación con la Fusión Lumbar

Los hospitales informan que el precio del implante puede superar los USD 5.000 por nivel—aproximadamente el 30% del total de los gastos del encuentro—y los pagadores examinan estos cargos a pesar de las menores tasas de revisión a lo largo del tiempo. Donde la política de reembolso es inmadura, se pide a los pacientes que asuman copagos significativos, lo que desalienta la adopción en los países de ingresos medios. Los estudios comparativos de costo-efectividad de la fusión intersomática lumbar posterior muestran umbrales de alrededor de USD 29.511 por año de vida ajustado por calidad, lo que crea un difícil punto de referencia económico para que los nuevos dispositivos de núcleo igualen. Las organizaciones de compras grupales en América del Norte están, por tanto, negociando topes de precios que comprimen los márgenes de los distribuidores.

Requisitos Estrictos de Evidencia de Seguridad a Largo Plazo por Parte de los Reguladores

La FDA comúnmente solicita un seguimiento de 5 a 10 años sobre las tasas de desgaste, migración y reoperación, lo que amplía drásticamente los presupuestos de desarrollo en comparación con los dispositivos de fijación basados en pedículos. Las preocupaciones históricas—como la incidencia de revisión del 34% reportada para una prótesis cervical—mantienen a los reguladores cautelosos y pueden desencadenar mandatos de vigilancia poscomercialización. Los Organismos Notificados Europeos aplican un rigor paralelo bajo el Reglamento de Dispositivos Médicos, exigiendo datos exhaustivos de durabilidad mecánica incluso para cambios menores de material. Estos obstáculos ralentizan los ciclos de renovación de la cartera y favorecen a los actores establecidos con amplios recursos clínicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del Hidrogel Impulsa la Innovación

Los implantes de hidrogel capturaron el 45,24% de la participación del mercado de núcleo de disco protésico en 2024, beneficiándose de la presión de hinchamiento que restaura la altura del disco sin rigidez excesiva. Se prevé que el segmento de hidrogel registre una CAGR del 11,77% hasta 2030, superando a las alternativas de poliuretano de policarbonato y silicona. El trabajo preclínico sobre hidrogeles granulares radiopacos muestra una altura de disco preservada a los 12 meses en modelos ovinos. La aparición de compuestos imprimibles en 3D permite a los cirujanos adaptar los gradientes de módulo, y los selladores compuestos se adhieren firmemente al tejido del anillo fibroso, limitando el riesgo de extrusión.

Una base instalada estable de implantes de poliuretano de policarbonato proporciona datos de durabilidad de más de 15 años, lo que mantiene este material atractivo para las reconstrucciones de múltiples niveles. Las variantes de silicona ocupan nichos de trauma y resección tumoral donde la inercia química es crítica. Durante el período de pronóstico, se espera que los ejemplares de hidrogel, como el HYDRAFIL de ReGelTec y los andamiajes de alginato inyectable, cambien las percepciones de la amortiguación estática a la regeneración biológicamente interactiva, impulsando las tasas de adopción del tamaño del mercado de núcleo de disco protésico.

Por Enfoque Quirúrgico: Las Técnicas Mínimamente Invasivas Lideran la Evolución del Mercado

El acceso percutáneo mínimamente invasivo mantuvo el 59,66% de la participación del tamaño del mercado de núcleo de disco protésico en 2024, ya que los cirujanos buscaron una movilización más rápida y una menor exposición a infecciones. La CAGR del 11,94% de la técnica refleja el uso creciente de retractores tubulares y sistemas de cánula guiados por fluoroscopia en consultorios ambulatorios. Los estudios confirman que los corredores endoscópicos unilaterales reducen el trauma muscular paraespinal y las prescripciones de opioides en el postoperatorio. Las herramientas de alineación robótica, aunque con penetración limitada, mejoran la planificación de la trayectoria y reducen la exposición a la radiación.

La discectomía convencional abierta o mini-abierta sigue siendo indispensable para las revisiones o la estenosis foraminal grave donde se requiere una visualización más amplia. Sin embargo, los casos de un solo nivel tienden hacia la ejecución ambulatoria, alineándose con los objetivos de los pagadores para la optimización del lugar de atención. Los planes de estudio de formación están evolucionando rápidamente: los módulos de realidad virtual mejoraron la precisión de colocación de tornillos de los novatos en un 26% en seis sesiones, lo que implica un rápido potencial de escalado para los procedimientos percutáneos de núcleo.

Por Modalidad de Administración: Los Sistemas Inyectables Ganan Impulso Clínico

Los tapones sólidos preformados mantuvieron el 53,48% de la participación del mercado de núcleo de disco protésico en 2024 debido a la larga familiaridad y el manejo predecible. Sin embargo, se prevé que los hidrogeles inyectables registren una CAGR del 10,37%, impulsados por los menores requisitos de incisión y la conformidad específica del paciente. Los primeros datos de viabilidad sobre implantes de gel de alginato ultrapurificado revelaron reducciones significativas en la escala analógica visual a los 6 meses en comparación con los controles de discectomía. Los dispositivos articulados expandibles siguen siendo un nicho para las correcciones de deformidades complejas donde la restauración de la altura debe superar los 6 mm.

Los fabricantes tienen como objetivo combinar la administración inyectable con la polimerización in situ para sellar los desgarros del anillo fibroso; los hidrogeles autorreparables mecánicamente resistentes ya demuestran un módulo de compresión sostenido después de 10 millones de ciclos. La guía regulatoria ahora clasifica muchas matrices inyectables como Clase III, lo que requiere vías de exención de investigación de dispositivos, pero recompensa a los innovadores con posiciones de propiedad intelectual diferenciadas en el mercado de núcleo de disco protésico.

Por Nivel Espinal: Las Aplicaciones Lumbares Impulsan el Crecimiento del Volumen

La columna lumbar contribuyó con el 67,26% de la participación del mercado de núcleo de disco protésico en 2024, lo que refleja la alta incidencia de la enfermedad degenerativa del disco en los segmentos de carga de peso. La suplementación con aloinjerto inyectable ha logrado una mejora media del 43% en el dolor de espalda y una reducción del 50% en el Índice de Discapacidad de Oswestry a los 2 años, manteniendo el entusiasmo clínico. La demanda sigue siendo sólida porque muchos pacientes buscan evitar la fusión que podría acelerar la degeneración del nivel adyacente.

Se prevé que las indicaciones cervicales, aunque representan una base instalada más pequeña, crezcan a una CAGR del 9,29% hasta 2030 a medida que se refinan las huellas de los dispositivos y los perfiles cinemáticos. Persiste la cautela tras los informes de revisiones relacionadas con la osteólisis con discos cervicales anteriores, pero los nuevos recubrimientos tienen como objetivo reducir el desgaste de partículas. El reemplazo de núcleo torácico sigue limitado a las secuelas de traumatismos y las resecciones oncológicas, dado el menor peso degenerativo del segmento.

Por Usuario Final: Los Centros Ambulatorios Impulsan la Transformación del Mercado

Los hospitales retuvieron el 49,27% de la participación en 2024, respaldados por los recursos de la UCI para la patología multilevel compleja. Sin embargo, los centros quirúrgicos ambulatorios están creciendo a una CAGR del 10,04% a medida que los pagadores incentivan los pagos neutrales por lugar de atención. Las plataformas de navegación en consultorios hacen que el reemplazo de núcleo sea factible en entornos especializados, ampliando el acceso de los pacientes. Las clínicas especializadas de columna siguen siendo fundamentales para la enfermedad degenerativa de alto volumen, a menudo contratando inventarios de implantes dedicados que agilizan la rotación de casos.

Los protocolos de recuperación mejorada después de la cirugía—que incorporan bloqueos regionales y movilización temprana—han reducido la duración media de la estancia a menos de 8 horas para los casos de núcleo lumbar de un solo nivel. Estas eficiencias se alinean con el reembolso basado en el valor, posicionando a los centros quirúrgicos ambulatorios como motores de crecimiento para el mercado de núcleo de disco protésico.

Análisis Geográfico

América del Norte generó el 37,56% de los ingresos del mercado de núcleo de disco protésico en 2024, impulsada por imágenes sofisticadas, un alto reembolso de procedimientos y un sólido ecosistema de ensayos clínicos. Las expansiones de cobertura de los Centros de Servicios de Medicare y Medicaid y múltiples designaciones de dispositivo innovador de la FDA han acortado los plazos de comercialización para las empresas emergentes, mientras que los actores consolidados aprovechan las redes de distribuidores para penetrar en los canales de centros quirúrgicos ambulatorios. La inversión de capital de riesgo sigue siendo activa, destacada por la adquisición de Nevro por parte de Globus Medical por USD 250 millones, destinada a integrar la neuromodulación con los implantes mecánicos.

Se proyecta que Asia-Pacífico registre una CAGR del 10,48%, respaldada por la armonización regulatoria y las mejoras en la capacidad hospitalaria. La ley de dispositivos médicos actualizada de China endurece los estándares de calidad, alentando a los fabricantes globales a forjar empresas conjuntas que localicen la producción. El lanzamiento del robot CUVIS-spine en Corea ejemplifica el compromiso regional con la adopción de tecnología en los hospitales universitarios. La regulación de India ahora refleja la clasificación de riesgo europea, facilitando las vías de importación para los sistemas de hidrogel. La mayor cobertura de seguros y el crecimiento de la clase media urbana construyen una base de mercado potencial fértil para los procedimientos del mercado de núcleo de disco protésico.

Europa mantiene una adopción estable gracias a la cobertura sanitaria universal y una cultura de evaluación de la costo-efectividad. Los equipos clínicos en Alemania y el Reino Unido contribuyen ampliamente a los ensayos sobre implantes de facetas expandibles e imágenes multimodales, reforzando la confianza de los cirujanos. El Reglamento de Dispositivos Médicos de la UE, aunque estricto, proporciona una orientación estructurada que las empresas pueden seguir de manera predecible, y las primeras decisiones de reembolso en Francia y los Países Bajos para los dispositivos de preservación del movimiento alientan a los mercados homólogos a seguir el ejemplo.

Panorama Competitivo

La competencia está moderadamente fragmentada, con empresas de ortopedia consolidadas que defienden su participación frente a innovadores respaldados por capital de riesgo. Medtronic, ZimVie y Orthofix anclan los contratos hospitalarios a través de amplias bandejas de instrumentos y apoyo a la formación, pero los participantes más pequeños como AxioMed Spine y ReGelTec se diferencian en la química del hidrogel y la inyectabilidad. La consolidación estratégica se aceleró en 2025: Stryker desinvirtió su línea de implantes de columna en los EE. UU. para crear VB Spine, pero retuvo los derechos exclusivos sobre su plataforma de navegación Mako, lo que señala un giro hacia las tecnologías habilitadoras.

Los titulares de designaciones de dispositivo innovador disfrutan de un diálogo más rápido con los pagadores; la terapia celular alogénica de DiscGenics obtuvo la aprobación de Fase III, posicionándola como un complemento biológico en lugar de un dispositivo mecánico. Las empresas capaces de suministrar implantes impresos en 3D con módulo ajustado a escala podrían capturar los centros quirúrgicos ambulatorios orientados al paciente ambulatorio que buscan simplicidad en la gestión de existencias.

Las hojas de ruta tecnológicas priorizan la integración con software de planificación impulsado por IA para automatizar el dimensionamiento de la placa terminal y el mapeo de trayectorias. Las empresas que ofrecen paquetes combinados de implante y navegación tienen como objetivo replicar el éxito visto en la robótica de artroplastia de rodilla, lo que podría aumentar los costos de cambio y consolidar el posicionamiento en el mercado de núcleo de disco protésico.

Líderes de la Industria de Núcleo de Disco Protésico

ZimVie Inc

Medtronic plc

Orthofix Medical Inc.

Globus Medical Inc.

Spine Wave Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Stryker completó la venta de su negocio de implantes espinales en los EE. UU. a Viscogliosi Brothers LLC, formando VB Spine mientras retenía los derechos sobre las tecnologías Mako Spine y Copilot.

- Febrero de 2025: Globus Medical acordó adquirir Nevro Corp por USD 250 millones para combinar la neuromodulación con los implantes espinales.

- Febrero de 2025: Medtronic lanzó un sistema espinal enfocado en deformidades con planificación preoperatoria avanzada e instrumentación.

Alcance del Informe Global del Mercado de Núcleo de Disco Protésico

| Hidrogel (PHEMA, PVA, etc.) |

| Poliuretano de Policarbonato (PCU) |

| Silicona y Otros |

| Reemplazo de Núcleo Percutáneo Mínimamente Invasivo |

| Discectomía Abierta / Mini-abierta con Implante de Núcleo |

| Dispositivos de Hidrogel Inyectable |

| Implantes Sólidos Preformados |

| Dispositivos Expandibles / Articulados |

| Columna Cervical |

| Columna Torácica |

| Columna Lumbar |

| Hospitales |

| Clínicas Especializadas de Ortopedia y Columna |

| Centros Quirúrgicos Ambulatorios (CQA) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material | Hidrogel (PHEMA, PVA, etc.) | |

| Poliuretano de Policarbonato (PCU) | ||

| Silicona y Otros | ||

| Por Enfoque Quirúrgico | Reemplazo de Núcleo Percutáneo Mínimamente Invasivo | |

| Discectomía Abierta / Mini-abierta con Implante de Núcleo | ||

| Por Modalidad de Administración | Dispositivos de Hidrogel Inyectable | |

| Implantes Sólidos Preformados | ||

| Dispositivos Expandibles / Articulados | ||

| Por Nivel Espinal | Columna Cervical | |

| Columna Torácica | ||

| Columna Lumbar | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas de Ortopedia y Columna | ||

| Centros Quirúrgicos Ambulatorios (CQA) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de núcleo de disco protésico en 2025?

El tamaño del mercado de núcleo de disco protésico se valora en USD 137,89 millones en 2025.

¿Cuál es la CAGR de pronóstico para los dispositivos de núcleo de disco protésico hasta 2030?

Se proyecta que el mercado crezca a una CAGR del 7,89% hasta 2030.

¿Qué categoría de material se está expandiendo más rápido?

Se prevé que los implantes de hidrogel avancen a una CAGR del 11,77%, la más rápida entre los materiales.

¿Por qué son importantes los centros quirúrgicos ambulatorios para el crecimiento futuro?

Los centros quirúrgicos ambulatorios combinan menores costos de instalaciones con técnicas mínimamente invasivas, impulsando una CAGR del 10,04% en el volumen de procedimientos.

¿Qué región muestra el mayor potencial de crecimiento?

Se espera que Asia-Pacífico registre una CAGR del 10,48%, la más alta a nivel mundial, debido a la armonización regulatoria y la expansión de la infraestructura.

¿Cuáles son las principales barreras económicas para la adopción?

Los altos costos de los dispositivos en relación con la fusión y los requisitos extendidos de datos de seguridad son las principales restricciones para una adopción más amplia.

Última actualización de la página el: