Tamaño y Participación del Mercado de Diagnóstico de la Enfermedad de Alzheimer

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.58% CAGR |

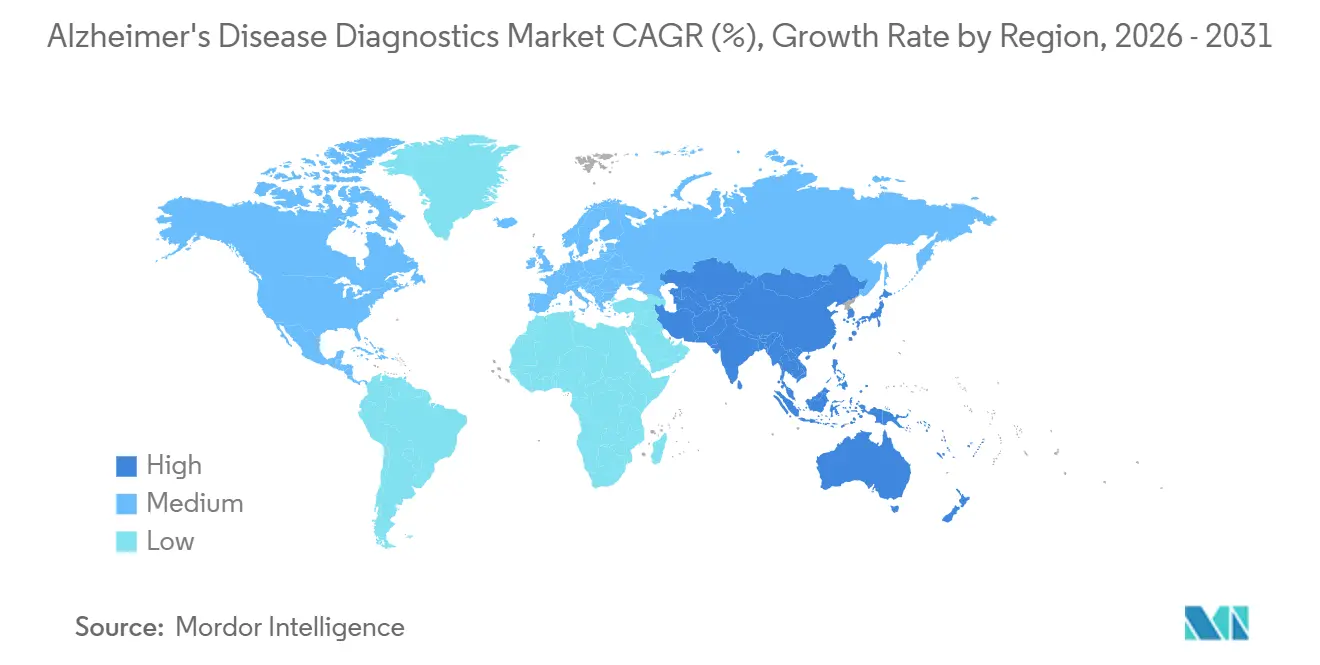

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico de la Enfermedad de Alzheimer por Mordor Intelligence

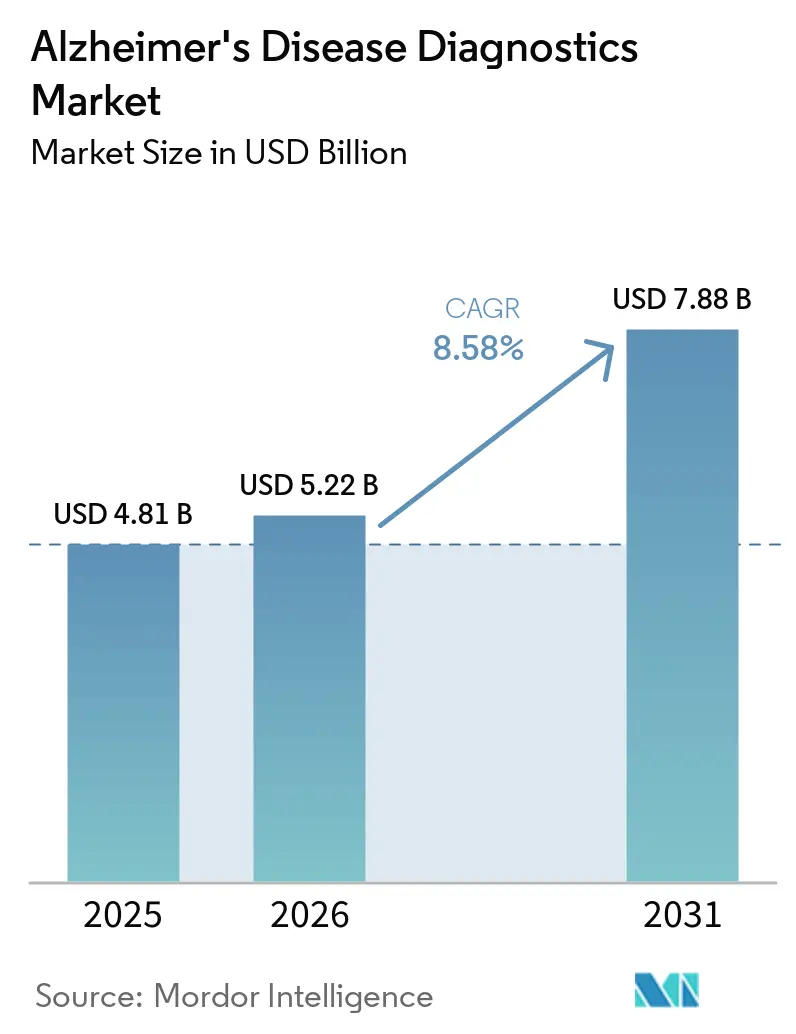

Se espera que el tamaño del Mercado de Diagnóstico de la Enfermedad de Alzheimer aumente de USD 4,81 mil millones en 2025 a USD 5,22 mil millones en 2026 y alcance USD 7,88 mil millones en 2031, creciendo a una CAGR del 8,58% durante el período 2026-2031.

El mercado está entrando en una fase de crecimiento más acelerado porque los ensayos basados en sangre han comenzado a reducir el costo y la fricción operativa asociados a la confirmación de amiloide, lo que durante mucho tiempo había limitado el acceso a las vías especializadas. El mercado de diagnóstico de la enfermedad de Alzheimer también se beneficia de un vínculo más estrecho entre la demanda de diagnóstico y el uso de terapias anti-amiloide, ya que el acceso al tratamiento depende cada vez más de la confirmación mediante biomarcadores y, en algunos casos, de una caracterización de riesgo más amplia que puede incluir el estado ApoE4. El mercado de diagnóstico de la enfermedad de Alzheimer cuenta además con el respaldo de herramientas de triaje cognitivo y de imagen habilitadas por IA que ayudan a la atención primaria y a las clínicas de memoria a identificar casos probables de forma más temprana y a derivar una población mejor filtrada hacia los flujos de trabajo de pruebas confirmatorias. Aun así, el mercado de diagnóstico de la enfermedad de Alzheimer sigue enfrentando una brecha a corto plazo entre lo que es clínicamente factible y lo que es comercialmente accesible, dado que las políticas de reembolso y la estandarización de ensayos no han avanzado tan rápidamente como la adopción clínica y las autorizaciones regulatorias. Esta combinación está impulsando la competencia hacia la velocidad regulatoria, el alcance de laboratorio y la integración de flujos de trabajo, al tiempo que deja un espacio significativo para las empresas que puedan conectar los casos de uso de cribado, confirmación y monitorización terapéutica dentro de la misma vía asistencial.

Conclusiones Clave del Informe

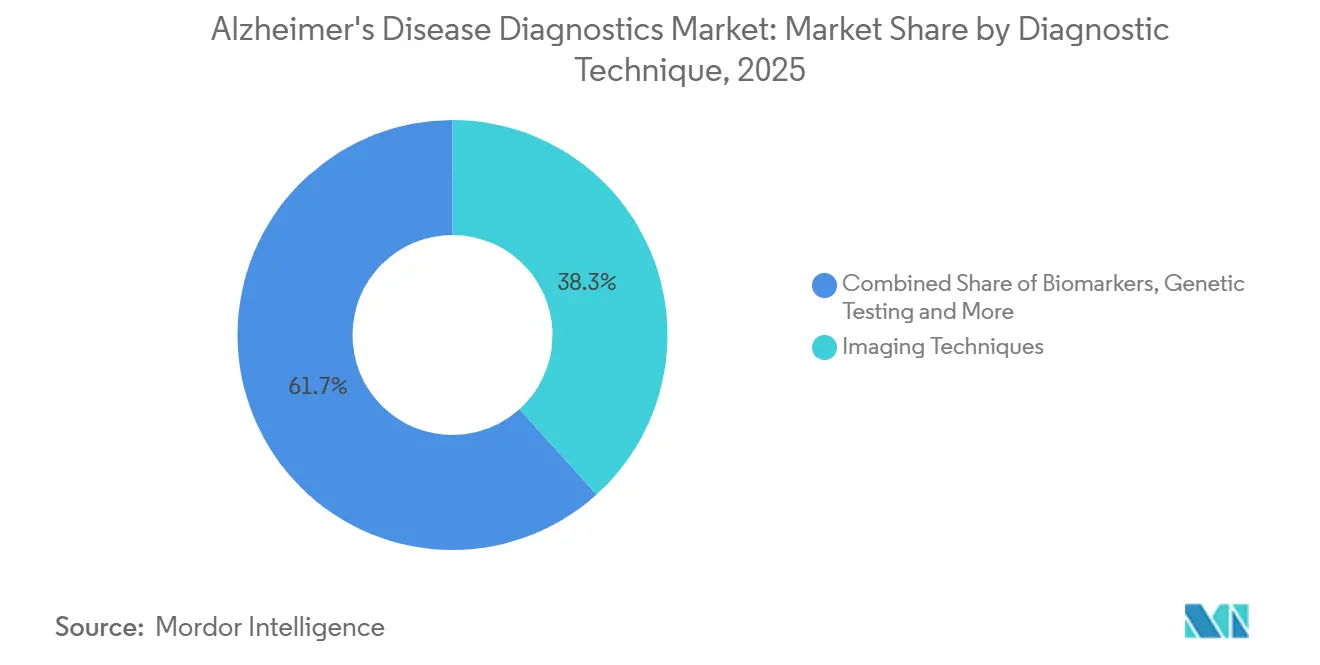

- Por técnica de diagnóstico, las Técnicas de Imagen representaron el 38,31% de los ingresos en 2025, mientras que se proyecta que los Biomarcadores crezcan a una CAGR del 12,38% hasta 2031.

- Por tipo, el Diagnóstico representó el 55,24% de los ingresos en 2025, mientras que se prevé que el Cribado se expanda a una CAGR del 11,52% hasta 2031.

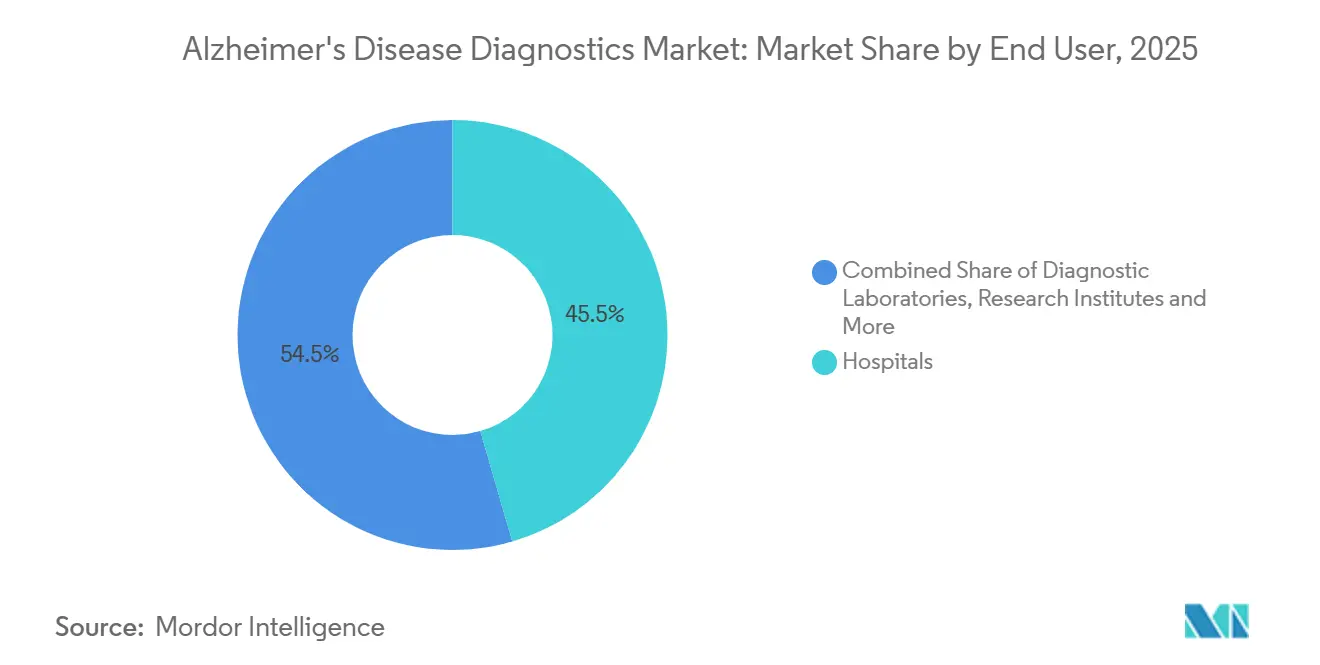

- Por usuario final, los Hospitales representaron el 45,52% de la demanda en 2025, mientras que se proyecta que los Laboratorios de Diagnóstico registren el crecimiento más rápido con una CAGR del 10,25% hasta 2031.

- Por geografía, América del Norte representó el 43,22% de los ingresos en 2025, mientras que se espera que Asia-Pacífico avance a una CAGR del 12,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Diagnóstico de la Enfermedad de Alzheimer

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Biomarcadores en Sangre | +2.3% | Global, con concentración temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Triaje de Imagen Guiado por IA en Clínicas de Memoria | +1.1% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de las Vías de Pruebas Presintomáticas | +0.9% | Global, liderado por América del Norte, Japón y Australia | Mediano plazo (2-4 años) |

| Mayor Uso del Cribado Cognitivo en Atención Primaria | +0.8% | América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de Diagnósticos Complementarios en Ensayos Clínicos | +0.6% | Global, concentrado en Estados Unidos, Europa y Japón | Corto plazo (≤ 2 años) y Mediano plazo (2-4 años) |

| Detección de Casos Impulsada por Registros y Optimización de Derivaciones | +0.3% | Europa central, con avances tempranos en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Biomarcadores en Sangre

El mercado de diagnóstico de la enfermedad de Alzheimer está siendo reconfigurado por los biomarcadores en sangre tras la autorización por parte de la FDA del cociente plasmático pTau217/β-Amiloide 1-42 Lumipulse G de Fujirebio en mayo de 2025, como el primer diagnóstico in vitro basado en sangre en Estados Unidos diseñado para identificar la patología amiloide asociada a la enfermedad de Alzheimer. El estudio multicéntrico de respaldo abarcó 499 pacientes con deterioro cognitivo y mostró un valor predictivo positivo del 91,7% y un valor predictivo negativo del 97,3% frente a los estándares de referencia de PET y LCR, lo que proporcionó a los clínicos un punto de referencia mucho más cercano a los métodos de confirmación establecidos que el alcanzado por las herramientas de cribado anteriores. En octubre de 2025, el Elecsys pTau181 de Roche se convirtió en el único análisis de sangre autorizado por la FDA expresamente destinado a la atención primaria, y Labcorp se comprometió posteriormente a una implantación a escala nacional en Estados Unidos a principios de 2026, lo que trasladó el poder de prescripción más allá de la base de neurólogos especialistas hacia los flujos de trabajo de la medicina general.

Quest Diagnostics reforzó el mismo cambio al poner el análisis de Fujirebio a disposición a través de su red de casi 2.000 centros de atención al paciente, lo que otorgó a la vía del laboratorio de referencia una ventaja de escala inmediata en el mercado de diagnóstico de la enfermedad de Alzheimer[1]Quest Diagnostics, "Quest Diagnostics ofrecerá el análisis de sangre para la enfermedad de Alzheimer autorizado por la FDA de Fujirebio," Quest Diagnostics, questdiagnostics.com. La Asociación de Alzheimer publicó posteriormente su primera guía de práctica clínica para análisis de biomarcadores en sangre en 2025, que incluía expectativas de umbral para el triaje y para la sustitución de PET o LCR, lo que comenzó a actuar como un filtro práctico para las decisiones de adquisición y adopción clínica. Ese marco respalda una consolidación más rápida en torno a los ensayos que pueden cumplir tanto las expectativas de rendimiento como las de flujo de trabajo, razón por la cual el mercado de diagnóstico de la enfermedad de Alzheimer probablemente recompensará a un grupo más reducido de plataformas comerciales clínicamente validadas en el corto plazo.

Triaje de Imagen Guiado por IA en Clínicas de Memoria

El mercado de diagnóstico de la enfermedad de Alzheimer también está siendo respaldado por el triaje de imagen guiado por IA, dado que las clínicas de memoria están bajo presión para gestionar mayores volúmenes de derivaciones sin depender del PET como primer paso para cada paciente. Una revisión sistemática de 2026 publicada en el Journal of Medical Internet Research evaluó 66 estudios e informó una precisión diagnóstica media del 92,5%, con una desviación estándar del 3,8%, y AUC de conversión a deterioro cognitivo leve de 0,922 en arquitecturas de fusión multimodal, lo que superó claramente las líneas de base de modalidad única en la base de evidencia revisada. TRACE4AD añadió un ejemplo clínico práctico en un estudio de validación multicéntrico que abarcó 797 sujetos en 66 centros de Italia, Estados Unidos y Canadá, donde la estadificación neuropsicológica y de resonancia magnética asistida por IA predijo la conversión a demencia de Alzheimer a los 24 meses con una precisión clínicamente significativa utilizando imágenes estructurales ya ampliamente disponibles. Esto no elimina el papel del PET en el mercado de diagnóstico de la enfermedad de Alzheimer, ya que los pacientes con resultados intermedios en análisis de sangre aún necesitan escalada y la imagen confirmatoria sigue siendo importante para un subconjunto más reducido pero de mayor rendimiento de casos.

Siemens Healthineers amplió esta dirección en abril de 2026 al incorporarse al estudio observacional Bio-Hermes-002 y aportar ensayos de biomarcadores Atellica IM para trabajar con poblaciones raciales y étnicas más diversas, lo que aborda una preocupación importante sobre si los modelos de IA y biomarcadores entrenados en cohortes reducidas pueden generalizarse bien en el uso en el mundo real. A medida que estas herramientas mejoran el rendimiento de las clínicas y la selección de casos, el mercado de diagnóstico de la enfermedad de Alzheimer avanza hacia un modelo en el que la IA mejora el rendimiento de cada prueba confirmatoria en lugar de simplemente reemplazar las modalidades establecidas.

Expansión de las Vías de Pruebas Presintomáticas

El mercado de diagnóstico de la enfermedad de Alzheimer se está ampliando más allá de los estudios sintomáticos a medida que las vías de pruebas presintomáticas se definen con mayor claridad en la práctica clínica y la investigación. En 2025, el Grupo de Trabajo Internacional publicó un marco de estratificación de riesgo en Nature Aging que describía cómo los individuos asintomáticos positivos para biomarcadores de amiloide y tau pueden ser clasificados para una gestión orientada a la prevención, lo que efectivamente creó una nueva categoría de pacientes que ahora tienen una razón más clara para acceder a las vías diagnósticas antes de que el deterioro funcional sea visible. Este cambio es relevante para el mercado de diagnóstico de la enfermedad de Alzheimer porque amplía la demanda más allá de la confirmación en etapas tardías y la orienta hacia la identificación temprana, el seguimiento longitudinal y el asesoramiento basado en riesgo dentro de entornos especializados y de investigación.

Roche amplió la misma vía en marzo de 2026 cuando recibió el marcado CE para el inmunoensayo Elecsys ApoE4, el primer inmunoensayo de diagnóstico in vitro en sangre diseñado para identificar portadores de ApoE4, una variante que, según señaló, está presente en el 40% al 60% de las personas diagnosticadas con la enfermedad de Alzheimer. Esto añade una nueva capa genética a los estudios de los pacientes y refuerza el papel de los paneles multianalito dentro del mercado de diagnóstico de la enfermedad de Alzheimer, especialmente donde el acceso al tratamiento y la discusión sobre el riesgo se están volviendo más personalizados. A medida que se identifica a más pacientes en etapas tempranas, es probable que los proveedores y laboratorios recurran a flujos de trabajo que combinen la detección de patología, la información sobre riesgo genético y los protocolos de derivación, en lugar de tratar cada uno de esos pasos como eventos independientes y aislados.

Mayor Uso del Cribado Cognitivo en Atención Primaria

El mercado de diagnóstico de la enfermedad de Alzheimer está ganando otra capa de crecimiento desde la atención primaria, donde el cribado cognitivo digital está comenzando a reducir una de las barreras más antiguas para el diagnóstico temprano, que es la baja confianza de los médicos para identificar la demencia sin apoyo especializado. La guía DETeCD-ADRD de la Asociación de Alzheimer en 2025 informó que el 39% de los médicos de atención primaria nunca o solo en ocasiones se sentían cómodos realizando un diagnóstico de demencia, lo que hace que las herramientas digitales sencillas sean más relevantes porque reducen el umbral para una evaluación estructurada de primera línea. La evidencia de los Annals of Family Medicine mostró que las evaluaciones cognitivas digitales pueden implementarse en atención primaria, con 4 de 7 clínicas piloto alcanzando tasas de finalización superiores al 20% y la mayoría de las clínicas aún utilizando la herramienta después de 12 meses, lo que otorgó a este flujo de trabajo un caso operativo más sólido que el de muchos programas piloto de cribado anteriores.

El Davos Alzheimer's Collaborative amplió el mismo modelo en febrero de 2026 cuando la Universidad de Utah Health se incorporó a su Programa de Expansión de Detección Temprana en EE. UU. en cinco clínicas de atención primaria, vinculando la evaluación digital con las vías de derivación y las pruebas de biomarcadores en sangre. Un estudio publicado en Nature Medicine en 2025 validó además un modelo de dos pasos de evaluación cognitiva digital autoadministrada seguida de pruebas de amiloide en sangre, y mostró un mejor rendimiento de detección que la evaluación clínica estándar del médico por sí sola. Como resultado, el mercado de diagnóstico de la enfermedad de Alzheimer está ganando una capa práctica de creación de demanda en atención primaria que incorpora a más pacientes en los flujos de trabajo de laboratorio e imagen sin requerir que el primer paso diagnóstico tenga lugar dentro de un centro especializado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Fricción de Reembolso para Pruebas Avanzadas | -1.5% | América del Norte, con efectos secundarios en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) y Mediano plazo (2-4 años) |

| Estandarización Limitada entre Ensayos de Biomarcadores | -0.9% | Global | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Fuerza Laboral Especializada para la Interpretación | -0.7% | Global, más agudo en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Estigma de Salud Pública y Evitación del Diagnóstico | -0.4% | Global, más pronunciado en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Fricción de Reembolso para Pruebas Avanzadas

El mercado de diagnóstico de la enfermedad de Alzheimer sigue enfrentando una clara barrera comercial en materia de reembolso, incluso después de que la validación clínica y las aprobaciones regulatorias mejoraron de forma significativa en 2025 y 2026. Tras la autorización por la FDA del análisis de sangre de Fujirebio en mayo de 2025, el CMS propuso inicialmente una tasa de reembolso de USD 17 por prueba, mientras que una recomendación del panel asesor apuntaba a USD 130, lo que creó una gran brecha entre el valor clínico y la viabilidad económica para el despliegue comercial amplio en laboratorios. Una mejora parcial entró en vigor en enero de 2026 con la introducción de los códigos CPT 82233, 82234 y 84393 para la facturación de analitos individuales, lo que abrió la posibilidad de que los paneles multianalito alcancen niveles de reembolso materialmente más altos que los que permitiría una tarifa única agrupada.

Incluso con ese cambio, el mercado de diagnóstico de la enfermedad de Alzheimer sigue expuesto a la incertidumbre política porque la Ley ASAP aún estaba pendiente en el Congreso a mediados de 2026 y no se había establecido una vía Medicare completamente definida para todas las herramientas de cribado en sangre aprobadas por la FDA[2]AdvaMed, "Respuestas más tempranas, mejor atención: cómo el acceso ampliado a las pruebas de Alzheimer puede cambiar vidas," AdvaMed, advamed.org. Esto importa más allá del diagnóstico por sí solo, porque el uso de la terapia depende de una confirmación oportuna y un entorno de reembolso lento puede retrasar toda la vía asistencial en lugar de solo la prueba de laboratorio en sí. Los mecanismos de política subyacentes, incluido el Calendario de Tarifas de Laboratorio Clínico y el proceso de designación de Prueba de Laboratorio de Diagnóstico Avanzado, continúan determinando si una prueba se valora por sus propios méritos o se compara con estructuras de codificación de laboratorio más amplias que no reflejan su función clínica.

Estandarización Limitada entre Ensayos de Biomarcadores

El mercado de diagnóstico de la enfermedad de Alzheimer también enfrenta una restricción técnica en la estandarización de ensayos, que afecta directamente a la comparabilidad entre laboratorios, plataformas y entornos clínicos. Una encuesta de armonización de la EFLM publicada en 2025 recopiló respuestas de 316 laboratorios en más de 35 países e informó una variación marcada en el manejo de muestras, la elección de ensayos, los paneles de biomarcadores y los puntos de corte de decisión, lo que llevó al comité a solicitar una armonización internacional coordinada. El estudio Round Robin del Consorcio Global de Estandarización de Biomarcadores de la Asociación de Alzheimer cuantificó el mismo problema al aplicar 33 variantes de ensayo basadas en 8 plataformas analíticas a las mismas 40 muestras de pacientes, y encontró que, si bien el p-tau217 en plasma mostró la mejor concordancia entre plataformas, los marcadores p-tau en plasma y LCR no estaban sustancialmente correlacionados. Esto debilita un supuesto clave en el mercado de diagnóstico de la enfermedad de Alzheimer, porque muchas decisiones clínicas aún dependen de la idea de que diferentes formatos de ensayo pueden interpretarse de manera ampliamente intercambiable en distintos entornos asistenciales.

Las variables preanalíticas añaden otra capa de inestabilidad, ya que el tipo de tubo de recolección, el retraso en el procesamiento y los ciclos de congelación-descongelación pueden desplazar las mediciones de biomarcadores hasta en un 20% incluso antes de considerar las diferencias analíticas. Aunque el marco IVDR de la UE y la actividad de normalización liderada por ISO están impulsando al sector hacia expectativas de calidad más estrictas, el mercado de diagnóstico de la enfermedad de Alzheimer aún carece de un sistema completamente alineado de armonización obligatoria de puntos de corte entre las principales regiones, lo que significa que la adopción puede expandirse más rápido que la consistencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Técnica de Diagnóstico: El Liderazgo de las Técnicas de Imagen se Mantiene Mientras los Biomarcadores Escalan Más Rápido

Las Técnicas de Imagen representaron el 38,31% de la participación del mercado de diagnóstico de la enfermedad de Alzheimer en 2025, lo que mantuvo a esta categoría en la posición líder porque el PET y la resonancia magnética siguen siendo el eje del estudio especializado para la carga amiloide, la atrofia estructural y la confirmación del paciente. El mercado de diagnóstico de la enfermedad de Alzheimer sigue dependiendo de la capacidad de imagen instalada en muchos entornos de alto valor, ya que los hospitales y las clínicas de memoria se apoyan en flujos de trabajo de PET y resonancia magnética ampliamente establecidos que ya están integrados en las vías de derivación neurológica y las decisiones de tratamiento. Los Biomarcadores son la técnica de diagnóstico de más rápido crecimiento con una CAGR del 12,38% de 2026 a 2031, lo que refleja el desplazamiento de los ensayos basados en sangre desde entornos de investigación hacia el uso diagnóstico in vitro rutinario en canales de atención especializada y primaria. Esto crea una estructura de doble vía en la industria de diagnóstico de la enfermedad de Alzheimer, donde la imagen sigue siendo central para la confirmación y el seguimiento, mientras que las pruebas de biomarcadores amplían el número de pacientes que pueden acceder a la evaluación diagnóstica de forma más temprana y a un menor costo operativo. Las Pruebas Genéticas siguen siendo una categoría más pequeña en el uso clínico actual, aunque su relevancia está aumentando porque el estado ApoE4 se está volviendo más importante cuando los clínicos evalúan la elegibilidad para el tratamiento y las discusiones sobre el riesgo en torno a la terapia anti-amiloide.

GE HealthCare mostró por qué es poco probable que la imagen sea desplazada de manera simple uno a uno cuando recibió la aprobación de la FDA en junio de 2025 para una etiqueta ampliada de Vizamyl que respalda el análisis cuantitativo de PET amiloide y el monitoreo de la respuesta del paciente a la terapia anti-amiloide. Ese movimiento extiende el PET hacia el monitoreo del tratamiento, lo que otorga a las Técnicas de Imagen un papel continuo incluso a medida que los análisis de sangre amplían el acceso de primera línea dentro del mercado de diagnóstico de la enfermedad de Alzheimer. Las Pruebas de Evaluación Cognitiva también están ganando terreno de manera constante, especialmente a través de plataformas digitales habilitadas por IA que respaldan el cribado remoto o de primera línea antes de que los pacientes pasen a la confirmación mediante biomarcadores o imagen. La interacción entre técnicas es, por tanto, aditiva en muchos entornos del mundo real, porque las pruebas basadas en sangre, el cribado digital, la confirmación por imagen y la evaluación del riesgo genético se utilizan cada vez más como pasos vinculados en lugar de opciones aisladas. Los filtros regulatorios bajo el marco 510(k) de la FDA y el IVDR de la UE continúan determinando con qué rapidez los nuevos ensayos pueden pasar de la promesa clínica al uso comercial amplio, lo que significa que el liderazgo del mercado depende no solo del rendimiento tecnológico sino también de la ejecución en validación, autorización y despliegue.

Por Tipo: El Cribado se Acerca a la Atención Rutinaria

El Diagnóstico representó el 55,24% de los ingresos por tipo en 2025, lo que refleja una historia en la que la demanda más fiable provenía de pacientes sintomáticos que ya habían avanzado lo suficiente como para justificar la derivación a un especialista, la imagen, el estudio de LCR y la evaluación clínica formal. El Cribado es el subsegmento de más rápido crecimiento con una CAGR del 11,52% de 2026 a 2031, lo que muestra que el mercado de diagnóstico de la enfermedad de Alzheimer está comenzando a generar volumen real antes de que el deterioro funcional grave se convierta en el desencadenante de las pruebas. Este cambio está directamente vinculado a los ensayos basados en sangre, porque ofrecen a los médicos de atención primaria y a los canales no especializados una forma mínimamente invasiva de identificar la patología amiloide con menos fricción que las vías que priorizan la imagen. El anuncio de Labcorp en octubre de 2025 sobre el despliegue nacional del Elecsys pTau181 autorizado por la FDA en entornos de atención primaria hizo esa transición más concreta al vincular la prueba a pacientes de 55 años o más con quejas cognitivas y al situar el acceso dentro de un gran modelo de servicio nacional. La categoría de Triaje también está mejorando porque las herramientas cognitivas digitales ayudan a los médicos a filtrar las derivaciones antes de que los pacientes pasen a la confirmación mediante sangre o imagen, lo que reduce la fricción en la prescripción y respalda un uso más estructurado de los recursos confirmatorios.

Se proyecta que el tamaño del mercado de diagnóstico de la enfermedad de Alzheimer para el Cribado se expanda a una CAGR del 11,52% hasta 2031, lo que muestra con qué rapidez está cambiando el modelo asistencial desde la confirmación tardía hacia la identificación temprana de la patología probable. Ese crecimiento está reforzado por la guía de atención primaria de la Asociación de Alzheimer y por el trabajo de implementación que muestra que la evaluación digital puede mantenerse más allá del uso piloto, lo que otorga al cribado una base operativa más duradera dentro de la atención rutinaria[3]Annals of Family Medicine, "Viabilidad y aceptabilidad de la implementación de una evaluación cognitiva digital para la enfermedad de Alzheimer y demencias relacionadas en atención primaria," Annals of Family Medicine, annfammed.org. La industria de diagnóstico de la enfermedad de Alzheimer se está moviendo, por tanto, hacia una puerta de entrada más amplia, donde los pacientes pueden ser cribados, clasificados y derivados a través de vías de menor fricción antes de llegar a los neurólogos o a los centros de imagen. Eso no reduce la importancia del Diagnóstico como categoría, porque la confirmación sintomática, la calificación para el tratamiento y el seguimiento siguen siendo centrales para la toma de decisiones clínicas y la generación de ingresos. En cambio, el equilibrio entre Diagnóstico, Cribado y Triaje está cambiando porque el mercado de diagnóstico de la enfermedad de Alzheimer está añadiendo nuevos puntos de entrada de pacientes en lugar de reemplazar los antiguos. A medida que estas vías maduran, las empresas con vínculos sólidos entre herramientas digitales, laboratorios y transferencia a especialistas están mejor posicionadas para capturar una mayor participación del volumen de pruebas a lo largo de todo el recorrido del paciente.

Por Usuario Final: Los Laboratorios de Referencia Ganan Terreno Mientras los Hospitales Siguen Siendo Centrales

Los Hospitales representaron el 45,52% de la demanda por usuario final en 2025, lo que los mantuvo en la posición líder porque siguen concentrando la neuroimagen, el análisis de LCR, la interpretación especializada y el estudio clínico formal en un único entorno. El mercado de diagnóstico de la enfermedad de Alzheimer continúa dependiendo de los hospitales como principal centro para la resolución de casos complejos, especialmente cuando los síntomas son avanzados, se necesita imagen o la elegibilidad para el tratamiento debe evaluarse a través de varias capas diagnósticas. Los Laboratorios de Diagnóstico están creciendo a una CAGR del 10,25% de 2026 a 2031, lo que los convierte en la categoría de usuario final de más rápido crecimiento a medida que el procesamiento de ensayos basados en sangre migra hacia redes de laboratorios de referencia a escala. Quest Diagnostics mostró la fortaleza de este cambio en julio de 2025 cuando desplegó el acceso a la prueba Lumipulse de Fujirebio autorizada por la FDA a través de casi 2.000 centros de atención al paciente en EE. UU., ampliando el alcance geográfico mucho más allá de la capacidad de pruebas integrada en los hospitales. Este modelo otorga al mercado de diagnóstico de la enfermedad de Alzheimer un vínculo más sólido con la atención primaria, porque los médicos pueden solicitar pruebas a través de amplias redes de laboratorio sin enviar a cada paciente directamente a centros especializados como primer paso.

Se proyecta que el tamaño del mercado de diagnóstico de la enfermedad de Alzheimer para los Laboratorios de Diagnóstico avance a una CAGR del 10,25% hasta 2031, y ese ritmo refleja la ventaja del procesamiento de alto rendimiento, la logística nacional y el alcance a los médicos a escala. Los Institutos Académicos y de Investigación siguen desempeñando un papel importante porque absorben la demanda temprana de plataformas novedosas multianalito y de uso en investigación, y su trabajo de validación a menudo ayuda a definir dónde es probable que se consolide la demanda posterior de diagnóstico in vitro. La reestructuración del reembolso de enero de 2026, incluidos los códigos CPT específicos por analito, fortaleció el caso operativo para los laboratorios de referencia a escala porque mejoró la estructura de pago para las pruebas multianalito en lugar de dejar los paneles avanzados dentro de un marco agrupado estrecho. Esto desplaza el apalancamiento competitivo en la industria de diagnóstico de la enfermedad de Alzheimer hacia los laboratorios que pueden manejar grandes volúmenes de manera rentable mientras mantienen flujos de trabajo validados en diferentes canales de prescripción. Es probable que los hospitales sigan concentrando la mayor parte de la interpretación compleja y el trabajo vinculado a la imagen, pero el mercado de diagnóstico de la enfermedad de Alzheimer está redistribuyendo de manera constante el acceso a las pruebas de primera línea hacia las redes de laboratorios de diagnóstico. Esa redistribución es importante porque cambia quién controla las relaciones con los médicos, quién captura el volumen de pruebas repetidas y quién se convierte en el guardián práctico para la adopción amplia en atención primaria.

Análisis Geográfico

América del Norte representó el 43,22% de la participación del mercado de diagnóstico de la enfermedad de Alzheimer en 2025, lo que le otorgó la mayor posición regional gracias al impulso regulatorio de la FDA, una densa red de neurología especializada y la mayor capacidad instalada de PET amiloide entre las principales regiones. Estados Unidos ha liderado el mercado de diagnóstico de la enfermedad de Alzheimer a nivel regional porque dos análisis de diagnóstico in vitro basados en sangre distintos fueron autorizados durante 2025, lo que amplió la confianza comercial y amplió el rango de entornos clínicos donde podían comenzar las pruebas. A partir de enero de 2026, los nuevos códigos CPT específicos por analito también mejoraron la vía hacia un reembolso Medicare más viable para las pruebas basadas en sangre, lo que importa porque la economía de laboratorio es central para escalar el acceso nacional. Europa sigue siendo el segundo bloque regional más grande, y las aprobaciones de marcado CE de mayo de 2026 para el Elecsys pTau217 de Roche y el ensayo plasmático Lumipulse G pTau217 de Fujirebio abrieron el canal de biomarcadores en sangre en los mercados de la UE con una huella comercial mucho más amplia que la que habrían ofrecido lanzamientos aislados por país. Alemania añade otra ventaja estructural a través de DEMREG, un registro nacional con 22 centros reclutando activamente a mediados de 2025, porque crea la base de datos del mundo real necesaria para la validación local de puntos de corte y la evaluación continua del rendimiento bajo el marco IVDR.

Asia-Pacífico es la geografía de más rápido crecimiento en el mercado de diagnóstico de la enfermedad de Alzheimer, con una CAGR proyectada del 12,15% de 2026 a 2031, y ese ritmo refleja una gran población envejecida, un acceso desigual a especialistas y una fuerte necesidad de vías diagnósticas de menor fricción. Japón es un ancla clave en este cambio regional porque un estudio de 2025 de la Universidad de Keio y la Universidad de Tokio mostró que el Aβ42/40 en plasma alcanzó un AUC de 0,937 y detectó la acumulación de amiloide antes que los umbrales de lectura visual de PET en cohortes japonesas. Esa evidencia otorga al mercado de diagnóstico de la enfermedad de Alzheimer una base de validación local más sólida para los biomarcadores en sangre en Japón, donde el posicionamiento comercial doméstico también está siendo respaldado por el grupo matriz de Fujirebio a través de pasos regulatorios y esfuerzos de expansión regional. China añade escala a través de la dinámica de políticas y tratamientos, ya que la aprobación del lecanemab en enero de 2024 creó una necesidad inmediata de capacidad de diagnóstico complementario en un sistema donde el acceso a la neurología especializada sigue siendo desigual en todo el país. En toda Asia-Pacífico, el mercado de diagnóstico de la enfermedad de Alzheimer está creciendo, por tanto, no solo porque el número de pacientes está aumentando, sino también porque las herramientas basadas en sangre y vinculadas a la derivación se adaptan mejor a la necesidad de la región de extender el acceso más allá de un conjunto reducido de centros terciarios.

Oriente Medio y África y América del Sur siguen siendo territorios en etapa temprana en el mercado de diagnóstico de la enfermedad de Alzheimer, donde la penetración está limitada por fuerzas laborales especializadas reducidas, una infraestructura de imagen más débil y un menor acceso fuera de los principales centros urbanos. Los países del CCG están liderando la inversión en diagnóstico dentro de Oriente Medio y África a través de programas de expansión sanitaria respaldados por el gobierno, lo que otorga a esa subregión una base más sólida que la mayoría de los mercados circundantes para la adopción futura. Brasil lidera América del Sur en infraestructura de laboratorio de diagnóstico y capacidad de neurología especializada, mientras que Argentina sigue siendo un centro secundario con una concentración de experiencia más pequeña pero aún relevante. La demanda latente sigue siendo grande en ambas regiones porque el infradiagnóstico sigue siendo generalizado en entornos de menores recursos, lo que significa que el mercado de diagnóstico de la enfermedad de Alzheimer tiene margen para expandirse una vez que la capacidad de la fuerza laboral, las redes de laboratorio y los sistemas de derivación mejoren lo suficiente para respaldar el uso clínico regular.

Panorama Competitivo

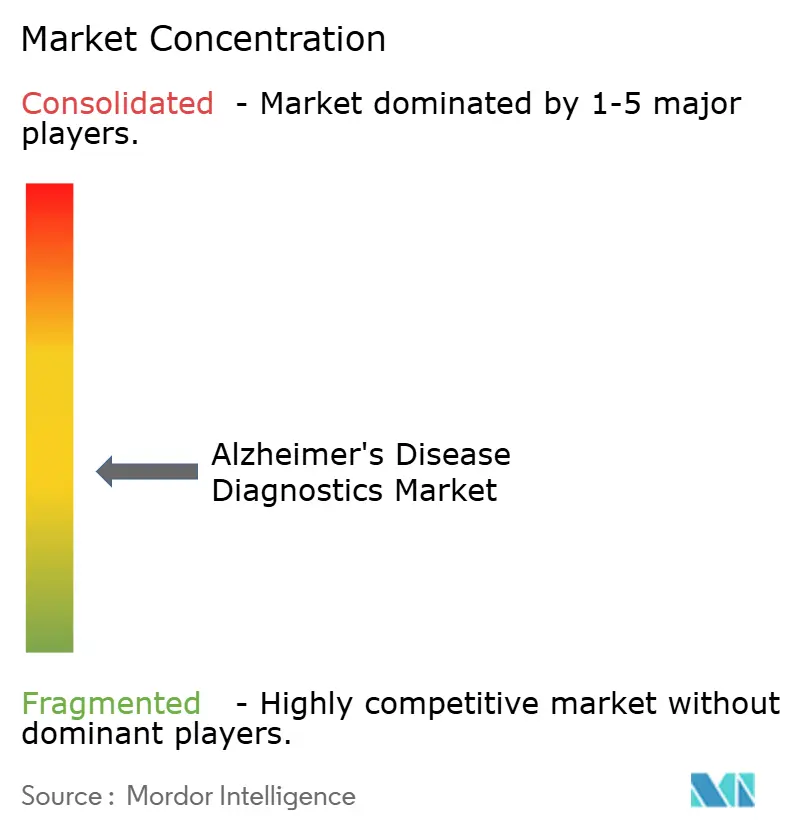

El mercado de diagnóstico de la enfermedad de Alzheimer tiene un nivel superior moderadamente concentrado, donde Roche, Fujirebio, Siemens Healthineers, GE HealthCare y Quanterix abarcan las principales rutas tecnológicas comerciales en biomarcadores en sangre, imagen PET amiloide y análisis habilitado por IA. La estructura actual del mercado de diagnóstico de la enfermedad de Alzheimer está siendo reconfigurada menos por el control exclusivo de un único marcador y más por quién puede combinar velocidad regulatoria, automatización de ensayos, distribución de laboratorio e integración en el flujo de trabajo clínico en una oferta escalable. Un ejemplo importante se produjo en diciembre de 2025, cuando ALZpath y Siemens Healthineers firmaron un acuerdo de licencia en torno al anticuerpo pTau217 patentado de ALZpath, incorporando a Siemens a un conjunto creciente de empresas que ya incluye a Roche, Beckman Coulter, Quanterix y Alamar Biosciences en el uso del mismo enfoque de biomarcador central. Ese movimiento redujo el margen de diferenciación basado únicamente en el acceso a anticuerpos, lo que significa que la ejecución en torno al diseño de plataformas, el calendario de autorizaciones y el alcance comercial ahora tiene más peso en el mercado de diagnóstico de la enfermedad de Alzheimer. Las empresas que aseguraron asociaciones tempranas con laboratorios de referencia o autorizaciones regulatorias rápidas están ahora mejor posicionadas para capturar el flujo de prescripciones de los médicos incluso cuando el rendimiento técnico se está acercando entre plataformas.

Quanterix añadió otro movimiento competitivo importante en enero de 2026 con su presentación 510(k) ante la FDA para LucentAD Complete, un análisis de sangre algorítmico de cinco analitos diseñado para mejorar la claridad diagnóstica más allá de lo que pueden proporcionar los enfoques de marcador único. Esa presentación refleja una tesis clara dentro del mercado de diagnóstico de la enfermedad de Alzheimer, que es que la diferenciación futura puede provenir de la puntuación multianalito y la inteligencia de flujo de trabajo en lugar de un único marcador. Roche y Fujirebio fortalecieron su posición europea en mayo de 2026 a través de las aprobaciones de marcado CE para ensayos basados en pTau217, otorgando a ambas empresas un acceso más amplio a clientes hospitalarios y de laboratorio en los estados miembros de la UE al mismo tiempo. GE HealthCare defendió la relevancia de la imagen en junio de 2025 al ampliar la etiqueta de Vizamyl hacia el análisis cuantitativo y el monitoreo de la respuesta al tratamiento, lo que protege al PET de ser enmarcado únicamente como una herramienta heredada en un futuro basado en sangre. Como resultado, el mercado de diagnóstico de la enfermedad de Alzheimer es cada vez más competitivo a nivel del control de la vía completa, donde el acceso al laboratorio, la adopción por parte de los médicos, el vínculo con la terapia y el seguimiento posdiagnóstico importan tanto como la sensibilidad central del ensayo.

Las oportunidades de espacio en blanco en el mercado de diagnóstico de la enfermedad de Alzheimer siguen siendo más fuertes en los diagnósticos de monitorización terapéutica, las pruebas de sangre en el punto de atención para entornos de atención primaria con menos recursos y la interpretación de imagen asistida por IA que puede ayudar a los radiólogos a gestionar volúmenes de exploración en expansión. Las empresas sin un ritmo constante de autorizaciones CE o FDA, o sin acceso directo a los principales canales de distribución de laboratorio, corren el riesgo de perder el acceso práctico a los pacientes incluso si su ciencia de ensayos es creíble. Al mismo tiempo, el nivel medio se está diversificando rápidamente porque los acuerdos de licencia y las asociaciones de vía al mercado permiten a más participantes involucrarse sin construir cada capa tecnológica internamente. Esto evita que el mercado de diagnóstico de la enfermedad de Alzheimer parezca firmemente controlado por una única empresa dominante, aunque un grupo relativamente pequeño de actores establecidos sigue marcando la dirección de la adopción comercial, el ritmo regulatorio y la conciencia de los clínicos.

Líderes de la Industria de Diagnóstico de la Enfermedad de Alzheimer

F. Hoffmann-La Roche Ltd

GE HealthCare Technologies Inc.

Siemens Healthineers AG

Quanterix Corporation

H.U. Group Holdings, Inc. (Fujirebio Holdings, Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Roche recibió el marcado CE para Elecsys pTau217, desarrollado en colaboración con Eli Lilly, que mide la proteína pTau217 para incluir o excluir la patología amiloide en atención primaria y secundaria con un diseño de ensayo único y puntos de corte idénticos en ambos entornos. La autorización se basó en datos del mundo real de pacientes en las etapas clínicas más tempranas de la enfermedad.

- Mayo de 2026: Fujirebio recibió el marcado CE para su ensayo plasmático Lumipulse G pTau217 bajo el IVDR de la UE, lo que permite realizar pruebas de sangre para la enfermedad de Alzheimer de forma totalmente automatizada en la plataforma LUMIPULSE G en los laboratorios clínicos europeos.

Alcance del Informe Global del Mercado de Diagnóstico de la Enfermedad de Alzheimer

Según el alcance del informe, el diagnóstico de la enfermedad de Alzheimer se refiere al proceso y los métodos utilizados para identificar y confirmar la presencia de la enfermedad de Alzheimer en un individuo.

El mercado de diagnóstico de la enfermedad de Alzheimer está segmentado por técnica de diagnóstico, tipo, usuario final y geografía. Por técnica de diagnóstico, el mercado incluye biomarcadores, técnicas de imagen, pruebas genéticas y pruebas de evaluación cognitiva. Por tipo, se categoriza en diagnóstico, cribado y triaje. Por usuario final, la segmentación abarca hospitales, laboratorios de diagnóstico, institutos académicos y de investigación, y otros usuarios finales. Por geografía, el mercado se divide en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Biomarcadores |

| Técnicas de Imagen |

| Pruebas Genéticas |

| Pruebas de Evaluación Cognitiva |

| Diagnóstico |

| Cribado |

| Triaje |

| Hospitales |

| Laboratorios de Diagnóstico |

| Institutos Académicos y de Investigación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Técnica de Diagnóstico | Biomarcadores | |

| Técnicas de Imagen | ||

| Pruebas Genéticas | ||

| Pruebas de Evaluación Cognitiva | ||

| Por Tipo | Diagnóstico | |

| Cribado | ||

| Triaje | ||

| Por Usuario Final | Hospitales | |

| Laboratorios de Diagnóstico | ||

| Institutos Académicos y de Investigación | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de diagnóstico de la enfermedad de Alzheimer en 2026?

El sector está valorado en USD 5,22 mil millones en 2026 y se prevé que alcance USD 7,88 mil millones en 2031 a una CAGR del 8,58%.

¿Qué técnica de diagnóstico lidera los ingresos actualmente?

Las Técnicas de Imagen lideraron con el 38,31% de los ingresos en 2025 porque el PET y la resonancia magnética siguen siendo centrales para la confirmación y el monitoreo especializado en los flujos de trabajo.

¿Qué parte de las pruebas está creciendo más rápido hasta 2031?

El Cribado es el tipo de más rápido crecimiento con una CAGR del 11,52% hasta 2031, respaldado por ensayos basados en sangre y evaluación digital de primera línea en atención primaria.

¿Por qué los biomarcadores en sangre están cambiando la adopción clínica?

Reducen la carga operativa de la confirmación de amiloide, amplían el acceso más allá de los especialistas y se integran más fácilmente en los flujos de trabajo de laboratorio nacional y atención primaria.

¿Qué grupo de usuarios finales se está expandiendo más rápido?

Los Laboratorios de Diagnóstico son el grupo de usuarios finales de más rápido crecimiento con una CAGR del 10,25% hasta 2031, a medida que los laboratorios de referencia de alto rendimiento asumen un papel más importante en el acceso a las pruebas de primera línea.

¿Qué región ofrece las perspectivas de crecimiento más sólidas a corto plazo?

Asia-Pacífico tiene el crecimiento regional más rápido con una CAGR del 12,15% hasta 2031, respaldado por poblaciones envejecidas, trabajo de validación local de biomarcadores y una creciente necesidad de vías de pruebas escalables.

Última actualización de la página el: