Tamaño y Participación del Mercado de Estenosis Espinal

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

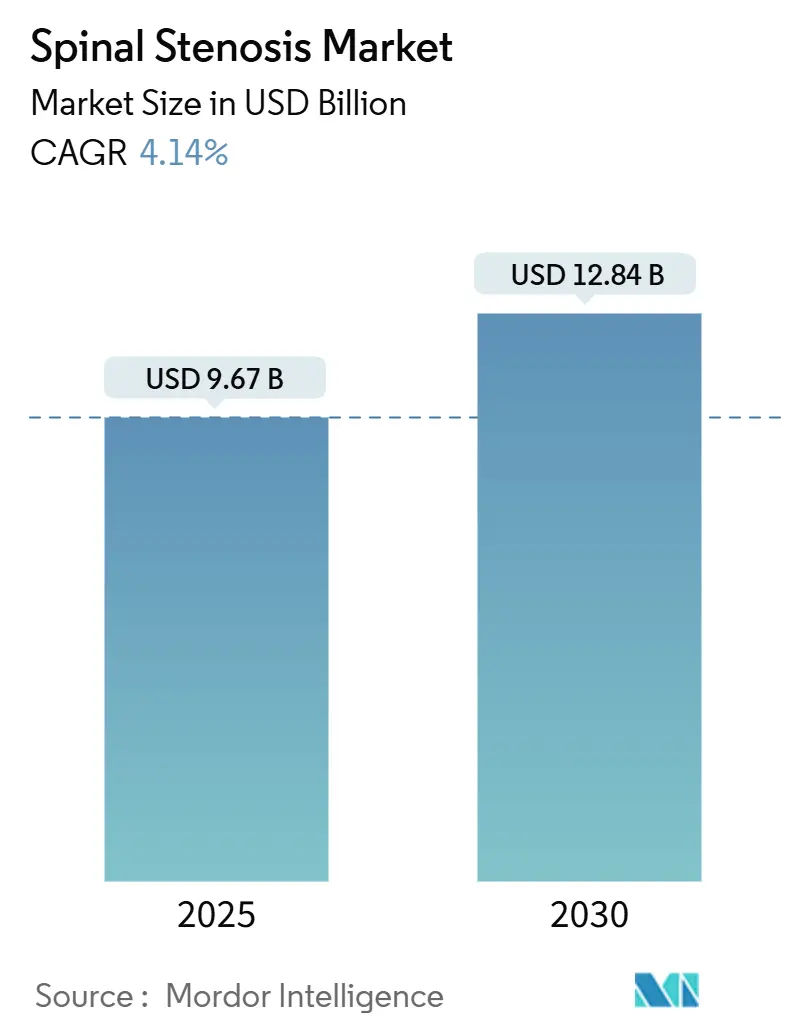

| Tamaño del Mercado (2025) | 9.67 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.84 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.14% CAGR |

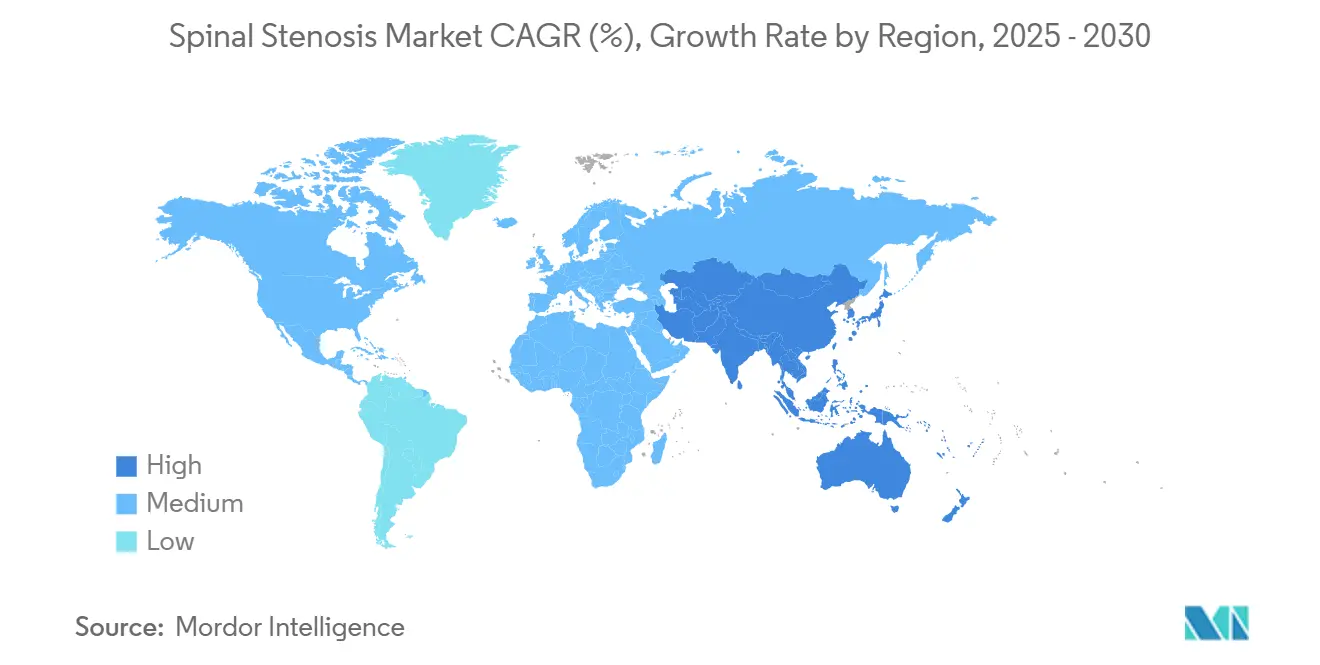

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

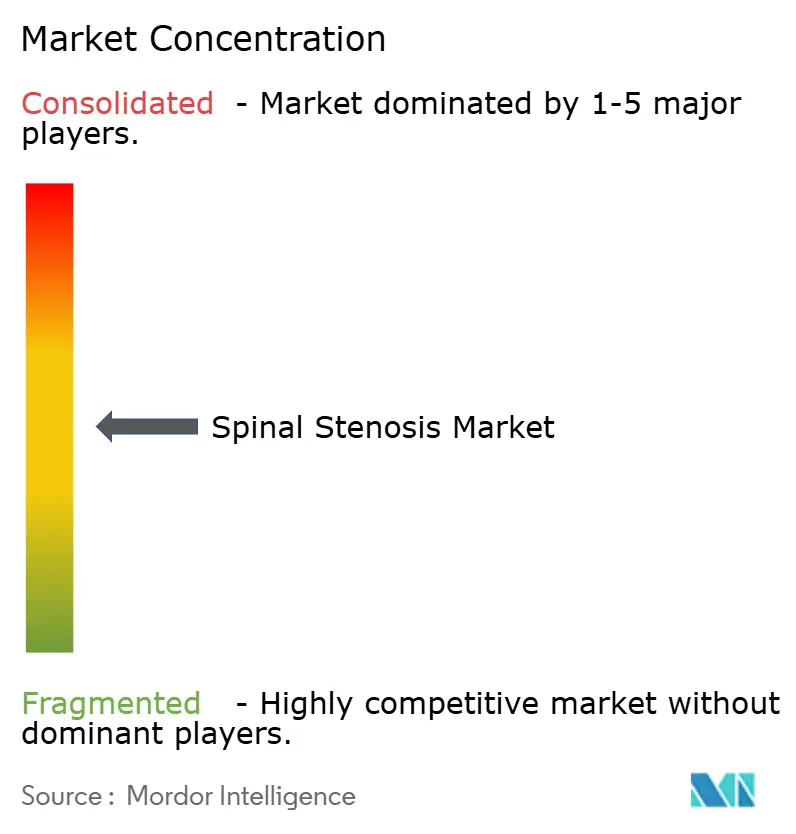

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estenosis Espinal por Mordor Intelligence

El tamaño del Mercado de Estenosis Espinal se estima en USD 9,67 mil millones en 2025, y se espera que alcance los USD 12,84 mil millones en 2030, a una CAGR del 4,14% durante el período de pronóstico (2025-2030).

El envejecimiento de la población, las normas de pago favorables para el entorno ambulatorio y los rápidos ciclos de renovación de implantes anclan la demanda a corto plazo, mientras que las plataformas de preservación del movimiento erosionan de manera constante el dominio de la fusión. Los centros quirúrgicos ambulatorios (ASC) absorben ahora una proporción creciente de casos de descompresión y fusión de un solo nivel, lo que obliga a los proveedores a lanzar implantes que minimicen el tiempo de anestesia y permitan el alta el mismo día. Los fabricantes de dispositivos amplían sus carteras con navegación asistida por inteligencia artificial, jaulas impresas en 3D e instrumentación endoscópica para satisfacer a los cirujanos que priorizan la precisión y la velocidad. La intensidad competitiva se centra en la escala del ecosistema más que en el precio, y los vientos regulatorios favorables en Asia-Pacífico invitan a la entrada de actores nacionales que desafían a los incumbentes occidentales.

Conclusiones Clave del Informe

- Por tipo de producto, los implantes de fusión representaron el 55,32% de la participación del mercado de estenosis espinal en 2024, mientras que los dispositivos de preservación del movimiento avanzan a una CAGR del 9,1% hasta 2030.

- Por región anatómica, los procedimientos lumbares representaron el 57,43% del mercado de estenosis espinal en 2024; las intervenciones cervicales exhiben el crecimiento más rápido con una CAGR del 7,9% hasta 2030.

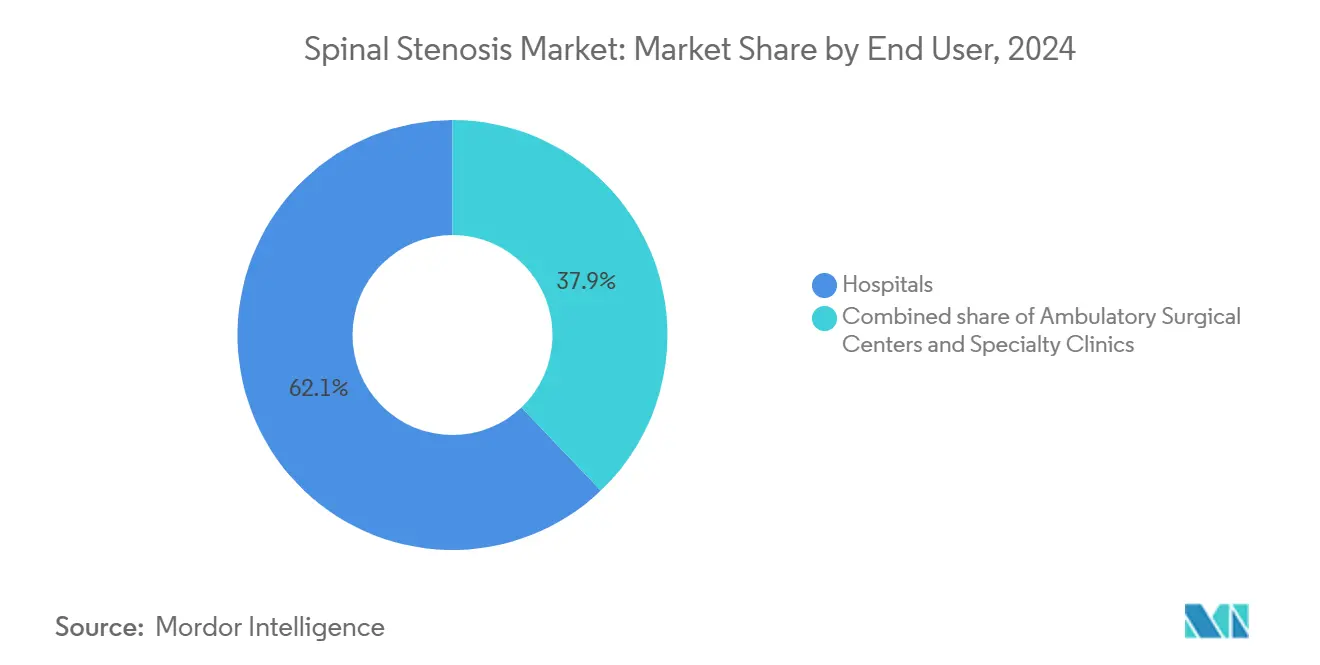

- Por usuario final, los hospitales mantuvieron una participación del 62,12% en 2024, pero los ASC crecen a una CAGR del 8,4% impulsados por la norma OPPS de EE. UU. de 2025 que amplió la cobertura de columna vertebral en régimen ambulatorio.

- Por geografía, América del Norte representó el 42% de los ingresos en 2024; Asia-Pacífico está preparada para expandirse a una CAGR del 7,2% hasta 2030, impulsada por la política industrial de dispositivos de USD 50 mil millones de India y las aprobaciones aceleradas en China.

Tendencias e Información del Mercado Global de Estenosis Espinal

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Envejecimiento de la Población y la Prevalencia de Enfermedades | +1.2% | Global, liderado por EE. UU., UE, Japón | Largo plazo (≥ 4 años) |

| Adopción de Procedimientos Mínimamente Invasivos y Endoscópicos | +0.9% | América del Norte, UE, en aumento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mejoras Tecnológicas en Implantes (Impresión 3D, Biomateriales) | +0.7% | América del Norte, Europa, Asia-Pacífico incipiente | Mediano plazo (2-4 años) |

| El Cambio hacia Centros Quirúrgicos Ambulatorios Impulsa la Renovación de Dispositivos | +0.8% | EE. UU., Australia, Reino Unido | Corto plazo (≤ 2 años) |

| Incentivos de Pagadores para Procedimientos Ambulatorios de Dispositivos de Descompresión | +0.5% | EE. UU., Canadá, Alemania | Corto plazo (≤ 2 años) |

| La Navegación Guiada por Inteligencia Artificial Amplía la Base de Adopción de Cirujanos | +0.6% | EE. UU., Europa Occidental, China, India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Envejecimiento de la Población y la Prevalencia de Enfermedades

La estenosis lumbar afecta al 11% de los adultos estadounidenses mayores de 50 años, y la prevalencia aumenta marcadamente a partir de los 60 años[1]Institutos Nacionales de Salud, "Estenosis Espinal," . Los pacientes de mayor edad prefieren tiempos de anestesia más cortos, lo que desplaza los casos hacia los ASC que demandan implantes de despliegue rápido y flujos de trabajo optimizados. La estenosis cervical, aunque menos frecuente, afecta a adultos en edad laboral que prefieren la preservación del movimiento para evitar la degeneración del segmento adyacente. El aumento demográfico incrementa el volumen de procedimientos de referencia independientemente de los cambios tecnológicos y mantiene el mercado de estenosis espinal en una trayectoria ascendente constante.

Adopción de Procedimientos Mínimamente Invasivos y Endoscópicos

Las técnicas de descompresión endoscópica, como la cirugía de columna endoscópica biportal, reducen el traumatismo muscular y permiten el alta el mismo día en casos lumbares [2]Journal of Spine Surgery, "Técnicas Endoscópicas," . El sistema percutáneo de Vertos Medical extirpa el ligamento amarillo hipertrofiado en menos de 30 minutos, reforzando la rentabilidad de los ASC. Los hospitales académicos invierten en robótica para atraer derivaciones complejas, mientras que los centros comunitarios dependen de herramientas endoscópicas manuales que replican la mayoría de los beneficios clínicos a un menor costo de capital.

Mejoras Tecnológicas en Implantes (Impresión 3D, Biomateriales)

Las jaulas de titanio impresas en 3D adaptadas al paciente se alinean con precisión con los contornos del platillo vertebral y reducen la subsidencia en hueso osteoporótico. Las estructuras de malla trabecular promueven la osteointegración y mejoran la claridad de las imágenes postoperatorias. La preferencia de los cirujanos ha pasado del PEEK al titanio poroso y a los extensores de injerto de fosfato de calcio que proporcionan fijación biológica y minimizan la morbilidad del sitio donante. Las proteínas morfogenéticas óseas recombinantes se estabilizaron tras las advertencias de seguridad, orientando la investigación hacia nuevos osteobiológicos.

El Cambio hacia Centros Quirúrgicos Ambulatorios Impulsa la Renovación de Dispositivos

La norma final OPPS de 2025 elevó las tasas de pago de columna vertebral en ASC en un 2,9% y añadió la fusión de un solo nivel y el reemplazo de disco cervical artificial a la lista de procedimientos cubiertos. Los ASC operan a un costo entre un 40 y un 60% inferior al de los departamentos ambulatorios hospitalarios, creando un canal fértil para implantes diseñados con sistemas de tornillo-varilla preensamblados, kits de un solo uso y geometría compatible con fluoroscopia. El espaciador Superion de Boston Scientific demuestra que los dispositivos optimizados para ASC pueden llevar a los pacientes desde la incisión hasta el alta en dos horas.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Implantes y Brechas en el Reembolso | -0.7% | Global, agudo en EE. UU. y Asia emergente | Corto plazo (≤ 2 años) |

| Estrictos Plazos Regulatorios Globales | -0.4% | UE, China, India | Mediano plazo (2-4 años) |

| Resistencia de los Pagadores a los Complementos de Fusión | -0.5% | EE. UU., Alemania, Canadá | Corto plazo (≤ 2 años) |

| Alta Tasa de Revisión Temprana de Algunos Dispositivos Interespinosos | -0.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implantes y Brechas en el Reembolso

Los implantes de fusión lumbar de un solo nivel cuestan entre USD 8.000 y USD 12.000, mientras que los paquetes de Medicare promedian USD 18.000, lo que reduce los márgenes hospitalarios. Las aseguradoras privadas endurecen las aprobaciones para injertos costosos y honorarios de navegación, impulsando a los cirujanos hacia opciones de preservación del movimiento de menor precio. La dependencia del 80% de las importaciones en India infla los precios, pero su política de dispositivos nacionales de USD 50 mil millones tiene como objetivo localizar la producción y reducir las brechas de accesibilidad.

Estrictos Plazos Regulatorios Globales y Alta Tasa de Revisión Temprana de Dispositivos Interespinosos

El Reglamento de Dispositivos Médicos de la UE alarga la certificación a 24 meses y obliga a una costosa vigilancia poscomercialización, presionando a los pequeños innovadores[3]Comisión Europea, "Reglamento de Dispositivos Médicos,". Los espaciadores interespinosos de primera generación enfrentaron una tasa de reoperación del 15-20% en dos años, lo que provocó estudios poscomercialización de la FDA y reticencia entre los cirujanos. La carga consolida la participación en favor de los grandes proveedores con sólidos presupuestos regulatorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Fusión Domina Mientras la Preservación del Movimiento se Acelera

Los implantes de fusión capturaron el 55,32% de la participación del mercado de estenosis espinal en 2024, respaldados por procedimientos PLIF y TLIF multinivel que exigen una sólida estabilidad biomecánica. El tamaño del mercado de estenosis espinal para implantes de fusión fue de USD 5,35 mil millones y se prevé que alcance los USD 6,67 mil millones en 2030 a una CAGR del 3,7%. La fabricación aditiva permite a los proveedores suministrar jaulas específicas para cada paciente bajo demanda, reduciendo el tiempo operatorio y los costos de mantenimiento de inventario. Los hospitales adoptan jaulas expansibles que restauran la altura del disco sin una extirpación ósea extensa, reduciendo el riesgo neurológico.

Se prevé que los dispositivos de preservación del movimiento crezcan a una CAGR del 9,1%, el doble de rápido que el mercado general de estenosis espinal. Los reemplazos de disco cervical como ProDisc-C y Mobi-C preservan el rango de movimiento y reducen el riesgo de degeneración del segmento adyacente, lo que los hace populares entre los pacientes más jóvenes. Los espaciadores interespinosos como Superion facilitan la descompresión lumbar percutánea en menos de 45 minutos y permiten el alta en el ASC en pocas horas. La presión de los pagadores contra los complementos de fusión y un cambio cultural hacia la atención que preserva los tejidos sustentan la adopción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Área Anatómica: La Región Lumbar Lidera Mientras la Cervical Gana Impulso

Los procedimientos lumbares representaron el 57,43% del tamaño del mercado de estenosis espinal en 2024, equivalente a USD 5,56 mil millones, con un crecimiento estable de un dígito medio esperado hasta 2030. Las descompresiones lumbares endoscópicas reducen las estancias hospitalarias de tres días a régimen ambulatorio, integrándose perfectamente con la rentabilidad de los ASC. La enfermedad lumbar multinivel en adultos mayores aún requiere fusión, lo que garantiza que los ingresos por fusión sigan siendo sustanciales.

Se proyecta que las intervenciones cervicales se expandan a una CAGR del 7,9%, ya que el reemplazo total de disco mitiga el perfil de complicaciones a largo plazo de la fusión cervical anterior. Los pacientes más jóvenes en edad laboral valoran la movilidad preservada, y las aseguradoras ven menores costos de revisión. Las autorizaciones de la FDA para nuevos discos cervicales se triplicaron de tres en 2015 a ocho en 2024, aumentando las opciones para los cirujanos y fomentando la competencia de precios.

Por Usuario Final: La Migración hacia los ASC Remodela el Diseño de Dispositivos

Los hospitales mantuvieron el 62,12% de los ingresos del mercado de estenosis espinal en 2024, impulsados por correcciones complejas de deformidades y pacientes de alto riesgo que requieren monitoreo nocturno. Los centros académicos se apoyan en la navegación y la robótica para aumentar el flujo de derivaciones y justificar el gasto de capital de millones de dólares.

Los ASC crecen a una CAGR del 8,4%, impulsados por los aumentos de reembolso del CMS y los mandatos de los pagadores para vías ambulatorias. Los operadores de instalaciones prefieren kits preenvasados de un solo uso que reducen el tiempo de rotación y minimizan los gastos generales de esterilización. Los proveedores ahora diseñan construcciones de tornillo-varilla que pueden implantarse en menos de 90 minutos, satisfaciendo los criterios de alta el mismo día. Las clínicas especializadas se centran en el manejo del dolor no quirúrgico y la neuromodulación, ocupando un nicho periférico pero estable en la industria de estenosis espinal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 42% de la demanda global en 2024, ya que el reembolso maduro, las altas tasas de cirugía electiva y la rápida adopción tecnológica sustentan la demanda. El tamaño del mercado de estenosis espinal en la región crecerá con la continua migración hacia los ASC y la navegación de inteligencia artificial basada en suscripción que reduce las barreras de adopción para los cirujanos de volumen medio. Sin embargo, el escrutinio de los pagadores sobre los complementos de fusión impulsa un cambio hacia la preservación del movimiento.

Se proyecta que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 7,2%. El impulso de localización de India promete una producción nacional de USD 50 mil millones para 2030 y fomenta implantes competitivos en precio. El piloto de evidencia del mundo real de China en Hainan comprime la aprobación a un año para dispositivos calificados, acelerando la entrada al mercado de proveedores occidentales mientras motiva a los innovadores locales. El envejecimiento de la población de Japón y su sólido seguro nacional añaden mayor impulso a los procedimientos.

Europa, Oriente Medio y África exhiben un potencial mixto. El Reglamento de Dispositivos Médicos de la UE eleva los costos de cumplimiento y ralentiza el flujo de la cartera de productos, reduciendo la participación de las empresas de pequeña capitalización. Los estados del Consejo de Cooperación del Golfo invierten en turismo médico, atrayendo a pacientes internacionales con costos quirúrgicos entre un 40 y un 50% más bajos. África sigue siendo incipiente, limitada por la capacidad quirúrgica limitada y los modelos de pago en efectivo, aunque los centros urbanos de Sudáfrica y Egipto presentan modestos focos de crecimiento.

Panorama Competitivo

El mercado de estenosis espinal presenta un perfil de alta concentración en la cima. Medtronic, Globus Medical y Stryker emergieron como los principales actores de la industria. La adquisición de Vertos Medical por parte de Stryker en 2024 añadió herramientas de descompresión percutánea para capturar el flujo de los ASC, mientras que la fusión Orthofix-SeaSpine combinó experiencia en biológicos y preservación del movimiento.

Las empresas de mediana capitalización apuntan a nichos que los competidores más grandes no atienden suficientemente. Carlsmed y EIT emerging implants explotan la agilidad de la impresión 3D para suministrar jaulas personalizadas con un inventario mínimo. Joimax y Richard Wolf se centran en herramientas endoscópicas que ofrecen el 80% de la precisión robótica a una fracción del precio. El taladro con retroalimentación háptica en tiempo real de SpineGuard democratiza la colocación segura de tornillos pediculares sin costosas cámaras. Los obstáculos regulatorios y los requisitos de diseño centrados en los ASC impulsan la consolidación, ya que la escala proporciona ventaja en el cumplimiento normativo y financiamiento para investigación y desarrollo.

Las empresas emergentes con software de navegación de inteligencia artificial se benefician de la norma de software como dispositivo médico de China, que clasifica los algoritmos como productos independientes, lo que permite una comercialización rápida. Los proveedores establecidos pueden responder mediante adquisiciones complementarias o acuerdos de licencia para asegurar características basadas en datos y defender la fidelización a la plataforma en el mercado de estenosis espinal.

Líderes de la Industria de Estenosis Espinal

Medtronic plc

Johnson & Johnson

Stryker Corporation

Globus Medical, Inc.

ZimVie

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Carlsmed obtuvo la autorización de la FDA para el Sistema de Cuerpo Intervertebral Cervical ACDF Aprevo. Es una plataforma de jaula intervertebral de titanio impresa en 3D específica para cada paciente.

- Julio de 2024: Stryker completó la adquisición de Vertos Medical, añadiendo herramientas de descompresión lumbar percutánea para su uso en ASC.

Alcance del Informe Global del Mercado de Estenosis Espinal

Según el alcance del informe, la estenosis espinal es el estrechamiento del canal espinal que ejerce presión sobre la médula espinal y los nervios, causando síntomas como dolor, entumecimiento o debilidad en la espalda, las piernas, el cuello o los brazos. La cirugía de estenosis espinal tiene como objetivo crear más espacio para la médula espinal y los nervios mediante la extirpación de hueso o tejido que está causando presión. Si la columna vertebral es inestable, una fusión espinal puede combinarse con la cirugía de descompresión para estabilizar las vértebras.

El mercado de estenosis espinal está segmentado por tipo de producto, región anatómica, usuario final y geografía. Por tipo de producto, el mercado se categoriza en implantes de fusión, espaciadores interespinosos, dispositivos de preservación del movimiento, estimuladores espinales y dispositivos de crecimiento óseo. Por área anatómica, se segmenta en cervical, lumbar y torácica. Por usuario final, la segmentación incluye hospitales, centros quirúrgicos ambulatorios y clínicas especializadas. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Implantes de Fusión |

| Espaciadores Interespinosos |

| Dispositivos de Preservación del Movimiento |

| Estimuladores Espinales y Dispositivos de Crecimiento Óseo |

| Cervical |

| Lumbar |

| Torácica |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Implantes de Fusión | |

| Espaciadores Interespinosos | ||

| Dispositivos de Preservación del Movimiento | ||

| Estimuladores Espinales y Dispositivos de Crecimiento Óseo | ||

| Por Área Anatómica | Cervical | |

| Lumbar | ||

| Torácica | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de estenosis espinal en 2025?

El tamaño del mercado de estenosis espinal asciende a USD 9,67 mil millones en 2025.

¿Cuál es la tasa de crecimiento esperada hasta 2030?

Se prevé que el mercado se expanda a una CAGR del 4,14%, alcanzando los USD 12,84 mil millones en 2030.

¿Qué categoría de producto crece más rápido?

Los dispositivos de preservación del movimiento, incluidos los reemplazos de disco cervical y los espaciadores interespinosos, avanzan a una CAGR del 9,1%.

¿Por qué los ASC están ganando participación en los procedimientos espinales?

Los incentivos de pago ambulatorio, los menores costos de las instalaciones y las técnicas mínimamente invasivas permiten el alta el mismo día e impulsan la migración de casos.

Última actualización de la página el: