Tamaño y Participación del Mercado de Diagnósticos de Enfermedades Neurodegenerativas

Visión General del Mercado

| Período de Estudio | 2023 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos de Enfermedades Neurodegenerativas por Mordor Intelligence

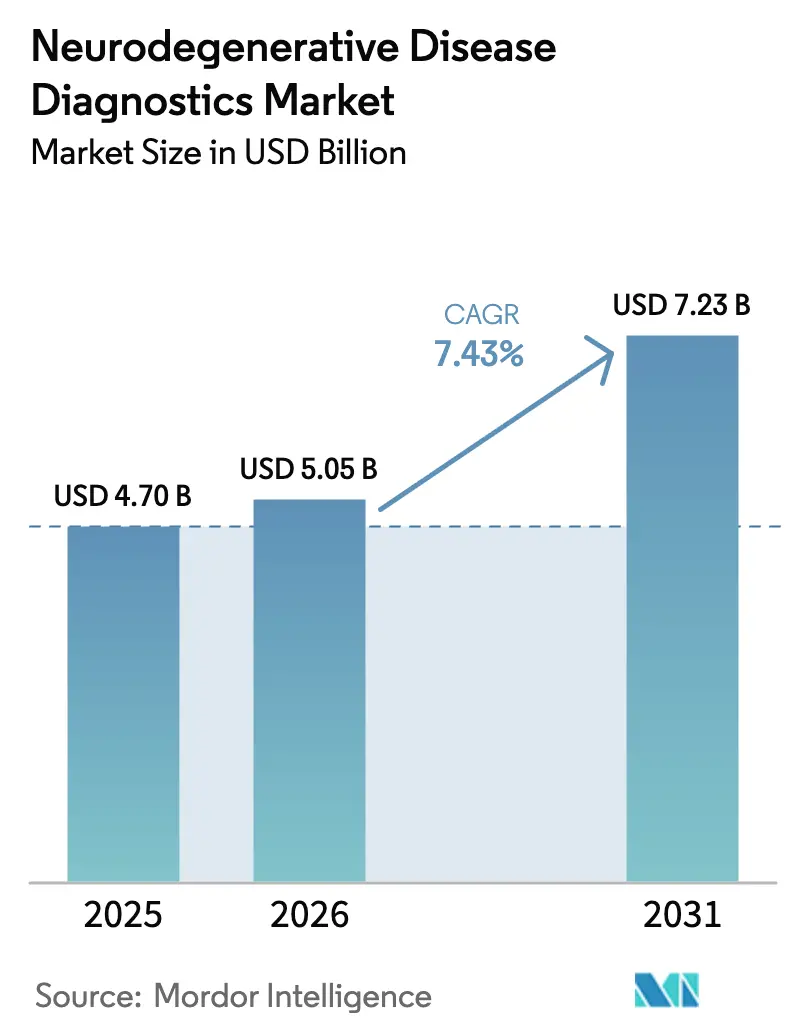

El tamaño del Mercado de Diagnósticos de Enfermedades Neurodegenerativas se estima en USD 5.050 millones en 2026, creciendo desde el valor de 2025 de USD 4.700 millones, con proyecciones para 2031 que muestran USD 7.230 millones, creciendo a una CAGR del 7,43% durante 2026-2031.

Un rápido giro desde el muestreo de líquido cefalorraquídeo hacia biomarcadores en sangre está reconfigurando el panorama competitivo. Las empresas líderes están ampliando sus carteras de diagnóstico por imagen consolidadas con ensayos a nivel molecular, mientras que las empresas emergentes están comercializando pruebas de plasma que permiten una intervención más temprana en atención primaria. Las vías regulatorias de tramitación acelerada y los programas piloto de pagadores que reconocen el ahorro de costes a largo plazo de un diagnóstico oportuno refuerzan aún más la demanda. El aumento de la financiación de capital riesgo y las alianzas con grandes empresas tecnológicas en la nube canalizan herramientas de inteligencia artificial hacia el análisis de imágenes y la fusión de datos multimodales, creando nuevas fuentes de ingresos por servicios.

Conclusiones Clave del Informe

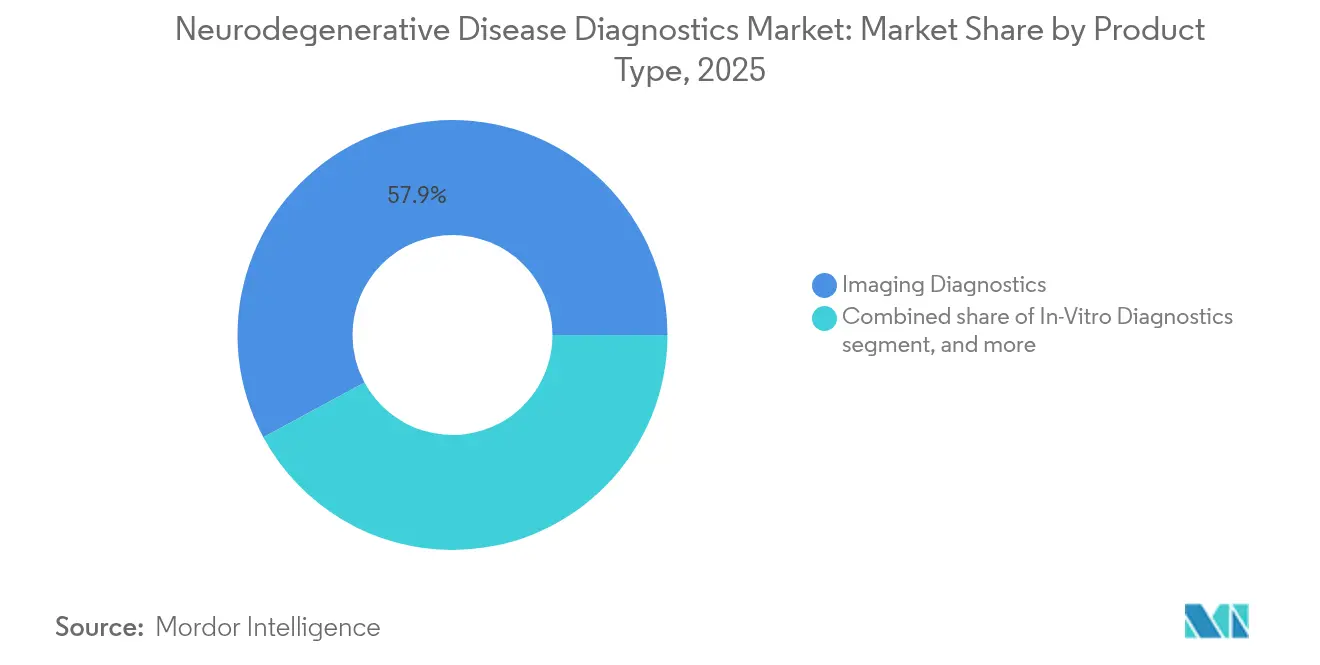

- Por tipo de producto, los diagnósticos por imagen lideraron con una participación de ingresos del 57,88% en 2025, mientras que se prevé que los diagnósticos in vitro se expandan a una CAGR del 9,41% entre 2026 y 2031.

- Por tipo de biomarcador, los ensayos de proteínas (Aβ, Tau, α-sinucleína) representaron el 55,64% de las ventas de 2025, mientras que los paneles genéticos (SNCA, APP, MAPT, HTT, PSEN) están preparados para crecer a una CAGR del 9,86% durante el período de previsión.

- Por aplicación, la enfermedad de Alzheimer representó el 49,10% de la facturación del sector en 2025, y la enfermedad de Parkinson avanza a una CAGR del 10,50% hasta 2031.

- Por usuario final, los hospitales captaron el 46,02% de los ingresos globales en 2025, mientras que se proyecta que los laboratorios de diagnóstico registren una CAGR del 10,31% durante 2026-2031.

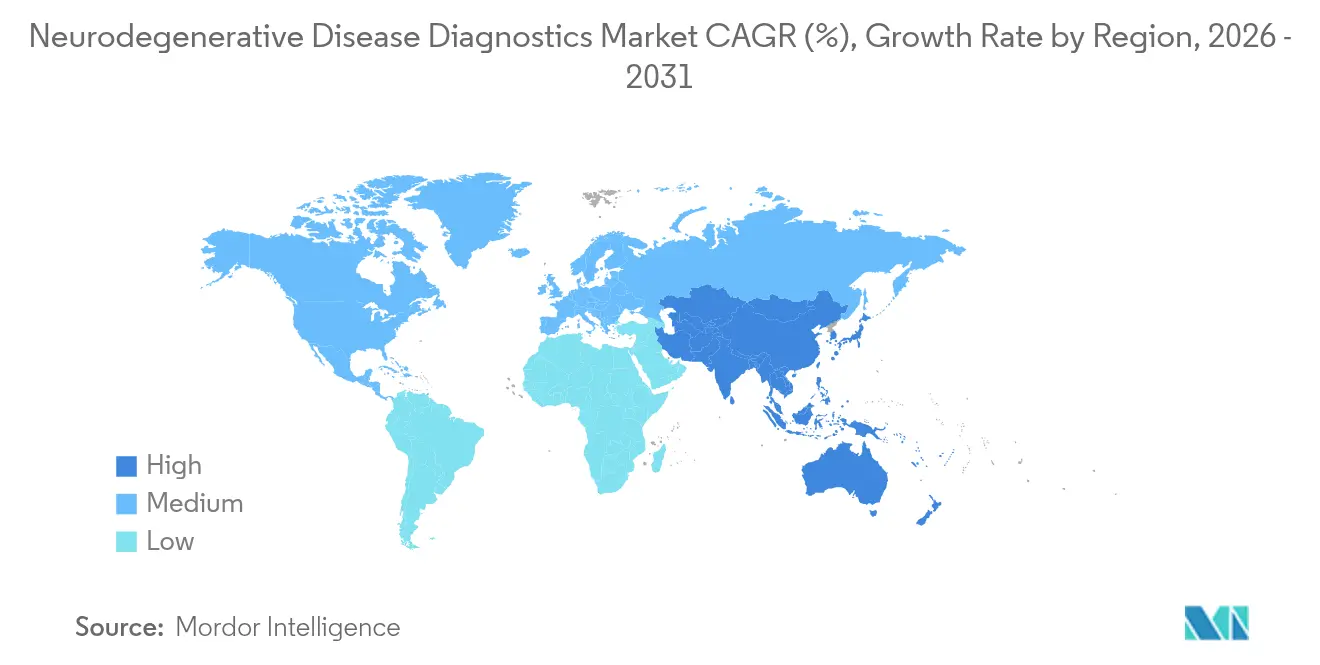

- Por geografía, América del Norte mantuvo el 41,78% del mercado en 2025, mientras que se espera que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 8,46%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnósticos de Enfermedades Neurodegenerativas

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de los trastornos neurodegenerativos | +2.1% | Global, liderado por América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances tecnológicos en diagnóstico por imagen | +1.8% | América del Norte y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la disponibilidad de pruebas de biomarcadores en fluidos | +2.3% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Marcos regulatorios favorables para la detección temprana | +1.2% | América del Norte, UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de las inversiones en neurología de precisión | +1.5% | Global, liderado por América del Norte y China | Mediano plazo (2-4 años) |

| Surgimiento de herramientas de cribado cognitivo domiciliario | +0.8% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de los Trastornos Neurodegenerativos

El mundo envejece rápidamente; la Organización Mundial de la Salud estima que 1 de cada 6 personas tendrá al menos 60 años en 2030[1]Organización Mundial de la Salud, "Informe de Referencia de la Década del Envejecimiento Saludable", who.int. China ya enfrenta 17 millones de pacientes con Alzheimer en etapa temprana, y las empresas locales están promoviendo herramientas de autoevaluación en línea que canalizan a los sospechosos hacia pruebas de plasma confirmatorias. Con un estimado del 75% de los casos de demencia aún sin diagnosticar, los médicos de atención primaria están recurriendo a ensayos en sangre que pueden realizarse en paneles de rutina, reduciendo la necesidad de punciones lumbares de líquido cefalorraquídeo en el hospital.

Avances Tecnológicos en Diagnóstico por Imagen

Las plataformas de inteligencia artificial están elevando la sensibilidad de las resonancias magnéticas y los escáneres PET. GE HealthCare y NVIDIA entrenan conjuntamente algoritmos que localizan cambios estructurales sutiles en segundos, aliviando la carga de trabajo de los radiólogos. La resonancia magnética portátil de Hyperfine permite la obtención de imágenes cerebrales a pie de cama en instalaciones remotas, abriendo el acceso a tres mil millones de personas que anteriormente estaban fuera de alcance. Nuevos trazadores PET como el [18F]OXD-2314 visualizan agregados de tau en tauopatías distintas al Alzheimer, ampliando las indicaciones clínicas.

Expansión de la Disponibilidad de Pruebas de Biomarcadores en Fluidos

El panel de plasma PrecivityAD2 de C2N Diagnostics registra una precisión del 89% frente al estándar de referencia de PET de amiloide, lo que llevó a Samsung a respaldar un despliegue global en laboratorios. El VeraBIND Tau de Veravas ofrece una sensibilidad del 96% y una especificidad del 90%, superando las evaluaciones típicas de atención primaria. Los formatos multianalito en la plataforma Simoa de ultra-alta sensibilidad de Quanterix ahora combinan p-Tau 217 con GFAP y NfL para refinar el pronóstico.

Marcos Regulatorios Favorables para la Detección Temprana

La FDA de los Estados Unidos ha otorgado la designación de Dispositivo de Avance a varias pruebas de plasma, incluidas la Elecsys p-Tau 217 de Roche y la relación p-Tau217/β-Amiloide Access de Beckman Coulter, acelerando la entrada al mercado. El software BrainSee de Darmiyan obtuvo autorización para predecir la progresión del Alzheimer a partir de resonancias magnéticas estándar, demostrando apertura hacia los diagnósticos digitales. La NMPA de China ha autorizado más de 40 radiofármacos de neuroimagen, respaldando los diagnósticos avanzados en la mayor población envejeciente del mundo.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los procedimientos de diagnóstico avanzado | −1.4% | Global, particularmente agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Reembolso limitado para nuevos ensayos | −1.1% | América del Norte, Europa, con expansión global | Mediano plazo (2-4 años) |

| Restricciones de suministro de radiofármacos | −0.9% | América del Norte y Europa, con efectos globales episódicos | Corto plazo (≤ 2 años) |

| Privacidad de datos y preocupaciones éticas en diagnósticos con IA | −0.7% | Global, más estricto en la UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Procedimientos de Diagnóstico Avanzado

La PET de amiloide convencional puede superar los USD 5.000 por exploración y requiere instalaciones especializadas adyacentes a ciclotrón, lo que limita su disponibilidad en entornos de bajos recursos[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Comunicación de Seguridad sobre Exploración PET de Amiloide", fda.gov. Darmiyan fija el precio de su IA BrainSee en USD 1.500 por informe, con descuento a USD 300 si se concede el reembolso de Medicare. Tales disparidades favorecen las soluciones de plasma de menor costo, pero aún frenan la adopción donde predomina el pago de bolsillo.

Reembolso Limitado para Nuevos Ensayos

Medicare cubre únicamente diagnósticos moleculares selectos que cumplen los criterios de validez analítica y utilidad clínica documentada. Los proveedores deben navegar por largos pasos de autorización previa y demostrar que los resultados modificarán el manejo del paciente. Las aseguradoras privadas siguen el mismo camino, solicitando evidencia del mundo real sobre la reducción de los costes de atención posteriores antes de otorgar cobertura completa[3]Centros de Servicios de Medicare y Medicaid, "Proceso de Determinación de Cobertura", cms.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Transición del Diagnóstico por Imagen hacia las Pruebas Moleculares

Los diagnósticos por imagen han anclado durante mucho tiempo las vías de atención, sin embargo, el mercado de diagnósticos de enfermedades neurodegenerativas se está inclinando hacia las tecnologías moleculares a medida que los médicos de atención primaria solicitan cribados no invasivos. La serie Lumipulse de Fujirebio ahora entrega resultados de amiloide en tres horas, un flujo de trabajo compatible con laboratorios clínicos de alto rendimiento. Se prevé que los Diagnósticos In Vitro superen a las modalidades heredadas con una CAGR del 9,41%, impulsados por autorizaciones regulatorias y la reducción del costo por prueba.

Los productores de radiofármacos aún aseguran ingresos confiables de los trazadores PET establecidos, pero las escaseces esporádicas de Mo-99 durante 2024 pusieron de relieve los riesgos de suministro. Las soluciones digitales deprimen aún más el crecimiento del volumen de diagnóstico por imagen al clasificar a los pacientes mediante análisis de sangre antes de realizar costosas exploraciones. El software de IA que convierte la salida bruta de resonancia magnética en índices cuantificados de atrofia cerebral añade valor a los sistemas existentes, pero los alinea con flujos de trabajo centrados en biomarcadores. El resultado neto es un reequilibrio gradual a favor de los laboratorios que pueden procesar paneles de plasma a escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Biomarcador: Los Paneles Genéticos Ganan Impulso

Los biomarcadores proteicos como Aβ42/40 y p-Tau 181 mantuvieron una participación del 55,64% del tamaño del mercado de diagnósticos de enfermedades neurodegenerativas en 2025. Su popularidad se debe a las plataformas de inmunoensayo validadas y a la vinculación directa con la patología de la enfermedad.

Los marcadores genéticos avanzan más rápidamente con una CAGR del 9,86%, impulsados por la secuenciación de nueva generación rentable y los ensayos de SNP en el punto de atención. El cartucho APOE ε4 de Beckman Coulter proporciona resultados en menos de 90 minutos, orientando el asesoramiento sobre estilo de vida y la elegibilidad para ensayos clínicos. El NfL continúa ganando tracción clínica como marcador pan-neurodegenerativo útil en la esclerosis múltiple y el traumatismo craneoencefálico. Mientras tanto, los perfiles de GFAP y ADN libre de células están emergiendo como complementos que mejoran la sensibilidad cuando se combinan con proteínas canónicas.

Por Aplicación: Los Diagnósticos de la Enfermedad de Parkinson se Aceleran

El Alzheimer mantiene el 49,10% de la participación del mercado de diagnósticos de enfermedades neurodegenerativas en 2025 debido a su alta prevalencia y a los anticuerpos modificadores de la enfermedad que requieren confirmación mediante biomarcadores.

Los ensayos para la enfermedad de Parkinson registran la CAGR más sólida del 10,50%, impulsados por la biopsia de piel Syn-One de CND Life Sciences que detecta agregados de alfa-sinucleína meses antes del inicio motor. Los paneles multianalito de líquido cefalorraquídeo están refinando el seguimiento de la esclerosis múltiple, mientras que los portadores de la enfermedad de Huntington se benefician de la genotipificación predictiva que orienta la planificación familiar. La investigación sobre la esclerosis lateral amiotrófica aprovecha las firmas combinadas de proteínas y genes para acortar el retraso diagnóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Laboratorios Lideran la Medicina de Precisión

Los hospitales representaron el 46,02% de los ingresos en 2025 gracias a sus salas de diagnóstico por imagen y servicios de consulta neurológica.

Los laboratorios de diagnóstico están ampliando rápidamente sus menús de pruebas, alcanzando una CAGR del 10,31%. Quest Diagnostics introdujo un análisis de sangre para el Alzheimer a nivel nacional, y el acuerdo de C2N Diagnostics con Unilabs extiende la cobertura a más de 75 países. Los centros de diagnóstico por imagen defienden su participación adoptando superposiciones de IA que aumentan el rendimiento de la interpretación, mientras que plataformas domiciliarias como Linus Health canalizan casos pre-cribados hacia los flujos de trabajo de los laboratorios.

Análisis Geográfico

América del Norte representó el 41,78% de los ingresos de 2025, respaldada por los programas de Dispositivos de Avance de la FDA y los programas piloto de los Centros de Servicios de Medicare y Medicaid que reembolsan ensayos de plasma selectos. La región también alberga la mayor densidad de escáneres PET y neurólogos certificados, lo que sostiene el volumen de diagnóstico por imagen avanzado incluso a medida que proliferan las pruebas de sangre.

Asia-Pacífico registra la CAGR más sólida del 8,46% hasta 2031. El lanzamiento en China del anticuerpo anti-amiloide LEQEMBI ha alineado la demanda terapéutica con la expansión diagnóstica; las autoridades sanitarias provinciales cofinancian centros de PET y subvencionan pruebas de plasma para pacientes en etapa temprana. Los consorcios japoneses están pilotando clínicas comunitarias equipadas con unidades de resonancia magnética portátiles, mientras que India invierte en quioscos de evaluación cognitiva basados en la nube comercializados a través de redes de atención primaria.

Europa crece de manera constante a medida que los pagadores nacionales evalúan los datos de economía de la salud presentados bajo el Reglamento de Diagnóstico In Vitro de la UE. Los países escandinavos ya han incluido el p-Tau en plasma en las vías de atención de la demencia, y el Fondo de Innovación de Alemania está ensayando paneles de múltiples marcadores vinculados a registros electrónicos de salud. América del Sur, Oriente Medio y África siguen siendo mercados más pequeños hoy en día, pero representan un espacio en blanco considerable para el diagnóstico por imagen móvil y los kits de plasma de bajo costo a medida que las poblaciones urbanas envejecen.

Panorama Competitivo

El sector exhibe una concentración moderada. Los actores consolidados en diagnóstico por imagen —GE HealthCare, Siemens Healthineers y Philips— mantienen una sólida reputación de marca y contratos de servicio, pero enfrentan una creciente competencia por parte de especialistas moleculares.

Las alianzas estratégicas dominan el panorama. GE HealthCare colabora con NVIDIA en la reconstrucción acelerada de imágenes, con Amazon Web Services en la redacción de informes mediante IA generativa y con Sutter Health en redes de diagnóstico integradas que abarcan más de 300 centros de atención.

Los innovadores en biomarcadores captan rondas de financiación considerables: CND Life Sciences cerró USD 13,5 millones en mayo de 2025 para ampliar la distribución de Syn-One, mientras que Quanterix licenció propiedad intelectual de multiplexado a patrocinadores farmacéuticos. La consolidación también es activa; Lantheus pagó USD 350 millones por Life Molecular Imaging, asegurando el trazador Neuraceq F-18 que complementa su cartera nuclear de cardiología. La adquisición de Vigil Neuroscience por parte de Sanofi por USD 470 millones añade un programa agonista de TREM2 con potencial de diagnóstico complementario.

Líderes de la Industria de Diagnósticos de Enfermedades Neurodegenerativas

F. Hoffmann-La Roche Ltd

GE HealthCare

Creative Biogene

Danaher Corporation (Beckman Coulter, Inc.)

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Fujirebio recibió la autorización de la FDA para la prueba de plasma Lumipulse G p-Tau 217/β-Amiloide 1-42, logrando un valor predictivo positivo del 92% y un valor predictivo negativo del 97% en los ensayos.

- Mayo 2025: CND Life Sciences recaudó USD 13,5 millones para escalar las pruebas de alfa-sinucleína en piel Syn-One.

- Mayo 2025: Sanofi acordó adquirir Vigil Neuroscience por USD 470 millones, añadiendo VG-3927 a su cartera de desarrollo.

- Abril 2025: Veravas lanzó la prueba de sangre VeraBIND Tau con una sensibilidad del 96% y una especificidad del 90%.

- Marzo 2025: Samsung invirtió USD 10 millones en C2N Diagnostics para la expansión global de las pruebas de sangre Precivity.

- Marzo 2025: Linus Health presentó Anywhere for Health Systems, registrando una precisión del 95% en la detección temprana de demencia.

Alcance del Informe Global del Mercado de Diagnósticos de Enfermedades Neurodegenerativas

Según el alcance del informe, la enfermedad neurodegenerativa es un término amplio utilizado para designar una serie de afecciones que afectan principalmente a las neuronas del cerebro. Las enfermedades neurodegenerativas son incurables, y la degradación neuronal conduce a la muerte gradual de las neuronas. El diagnóstico de enfermedades neurodegenerativas implica una combinación de evaluación clínica y técnicas avanzadas de diagnóstico por imagen.

El mercado de diagnósticos de enfermedades neurodegenerativas está segmentado por tipo de producto, aplicación, usuario final y geografía. Por tipo de producto, el mercado está segmentado en diagnóstico por imagen y diagnósticos in vitro. Por aplicación, el mercado está segmentado en enfermedad de Parkinson, enfermedad de Alzheimer, esclerosis múltiple, enfermedad de Huntington y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe también ofrece el tamaño del mercado y las previsiones para 17 países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Diagnósticos por Imagen | Resonancia Magnética |

| PET | |

| TC / SPECT | |

| Diagnósticos In Vitro | Ensayos de Biomarcadores en Líquido Cefalorraquídeo |

| Pruebas de Biomarcadores en Sangre | |

| Agentes de Imagen Molecular | |

| Diagnósticos Digitales y Asistidos por IA |

| Proteína (Aβ, Tau, α-sinucleína) |

| Cadena Ligera de Neurofilamento (NfL) |

| Genético (SNCA, APP, MAPT, HTT, PSEN) |

| Otros Tipos Emergentes de Biomarcadores |

| Enfermedad de Alzheimer |

| Enfermedad de Parkinson |

| Esclerosis Múltiple |

| Enfermedad de Huntington |

| Esclerosis Lateral Amiotrófica (ELA) |

| Otras Aplicaciones |

| Hospitales |

| Laboratorios de Diagnóstico |

| Centros de Diagnóstico por Imagen |

| Institutos Académicos y de Investigación |

| Entornos Domiciliarios / Punto de Atención |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Diagnósticos por Imagen | Resonancia Magnética |

| PET | ||

| TC / SPECT | ||

| Diagnósticos In Vitro | Ensayos de Biomarcadores en Líquido Cefalorraquídeo | |

| Pruebas de Biomarcadores en Sangre | ||

| Agentes de Imagen Molecular | ||

| Diagnósticos Digitales y Asistidos por IA | ||

| Por Tipo de Biomarcador | Proteína (Aβ, Tau, α-sinucleína) | |

| Cadena Ligera de Neurofilamento (NfL) | ||

| Genético (SNCA, APP, MAPT, HTT, PSEN) | ||

| Otros Tipos Emergentes de Biomarcadores | ||

| Por Aplicación (Enfermedad) | Enfermedad de Alzheimer | |

| Enfermedad de Parkinson | ||

| Esclerosis Múltiple | ||

| Enfermedad de Huntington | ||

| Esclerosis Lateral Amiotrófica (ELA) | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Laboratorios de Diagnóstico | ||

| Centros de Diagnóstico por Imagen | ||

| Institutos Académicos y de Investigación | ||

| Entornos Domiciliarios / Punto de Atención | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de diagnósticos de enfermedades neurodegenerativas en 2026?

Se valora en USD 5.050 millones en 2026, con una CAGR del 7,43% proyectada para elevar los ingresos a USD 7.230 millones en 2031.

¿Qué categoría de biomarcadores se expande más rápidamente?

Los marcadores genéticos avanzan a una CAGR del 9,86%, superando a las proteínas debido a la rápida adopción de ensayos en el punto de atención y la reducción de los costes de secuenciación.

¿Qué impulsa el crecimiento de Asia-Pacífico?

La modernización regulatoria, el lanzamiento de terapias modificadoras de la enfermedad como LEQEMBI y la rápida expansión de la infraestructura de diagnóstico se combinan para respaldar una CAGR del 8,46%.

¿Por qué los laboratorios de diagnóstico crecen más rápido que los hospitales?

Los laboratorios se benefician de los ensayos de plasma de alto rendimiento que se adaptan a la automatización centralizada y pueden ser solicitados directamente por los médicos de atención primaria.

¿Qué empresas lideran el diagnóstico por imagen y quién lidera los biomarcadores?

GE HealthCare, Siemens y Philips dominan el diagnóstico por imagen, mientras que Fujirebio, C2N Diagnostics y Quanterix encabezan la innovación en biomarcadores basados en plasma.

¿Cuál es la principal restricción para la expansión del mercado?

Los altos costes del diagnóstico por imagen avanzado y las inciertas vías de reembolso para los nuevos ensayos ralentizan la adopción, particularmente en las economías emergentes.

Última actualización de la página el: