Tamaño y Participación del Mercado de Decabromodifenil Éter

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

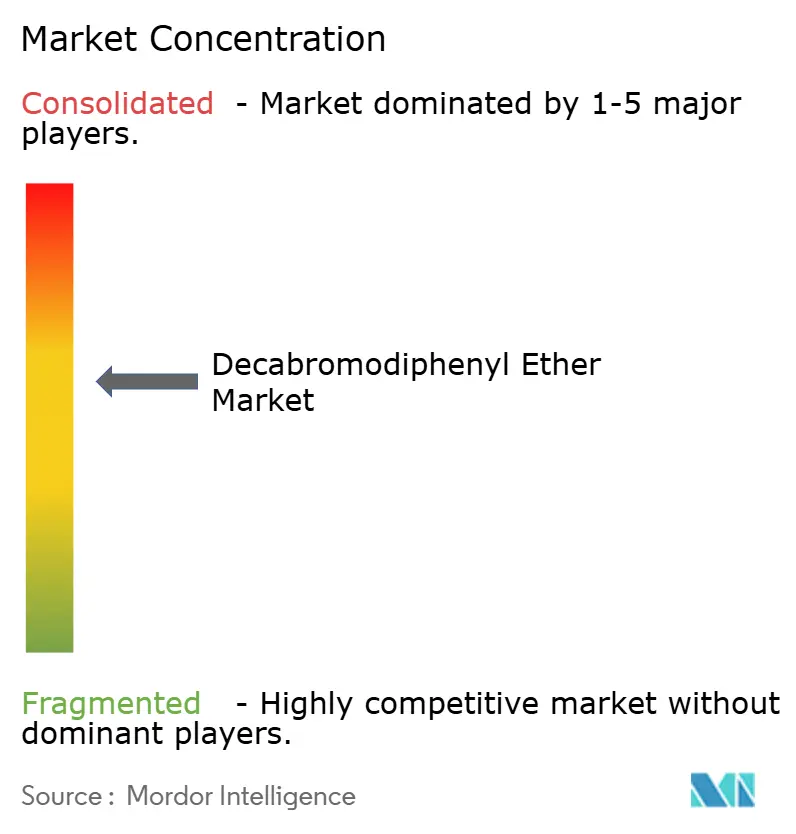

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Decabromodifenil Éter por Mordor Intelligence

Se espera que el tamaño del Mercado de Decabromodifenil Éter aumente de USD 1,16 mil millones en 2025 a USD 1,20 mil millones en 2026 y alcance USD 1,45 mil millones en 2031, creciendo a una CAGR del 3,83% durante 2026-2031. Las exenciones regulatorias de Asia-Pacífico que permiten que los plásticos reciclados contengan hasta 1.000 mg/kg de decaBDE respaldan volúmenes significativos en piezas electrónicas y automotrices, incluso cuando la Unión Europea aplica un límite de traza no intencional más estricto de 10 mg/kg. Los productores integrados del Mar Muerto mantienen los costos de producción de bromo por debajo de USD 2,70 por kg, lo que proporciona una ventaja de precio del 20-30% sobre las alternativas a base de fósforo y preserva los márgenes brutos. Las poliolefinas dominan el mercado de decabromodifenil éter debido a su capacidad para lograr clasificaciones UL 94 V-0 en el revestimiento de cables con solo un 10-12% de carga. El poliuretano es el material de más rápido crecimiento, ya que las aplicaciones de espuma en aerosol pueden cumplir con los estándares ASTM E84 sin requerir recubrimientos intumescentes adicionales. Las carcasas de equipos electrónicos siguen siendo la aplicación principal, pero los plásticos automotrices reciclados están ganando participación de mercado a medida que las regulaciones de circularidad europeas exigen un 25% de contenido reciclado, lo que permite que los aditivos de bromo heredados permanezcan por debajo de los límites umbral cuando se diluyen.

Conclusiones Clave del Informe

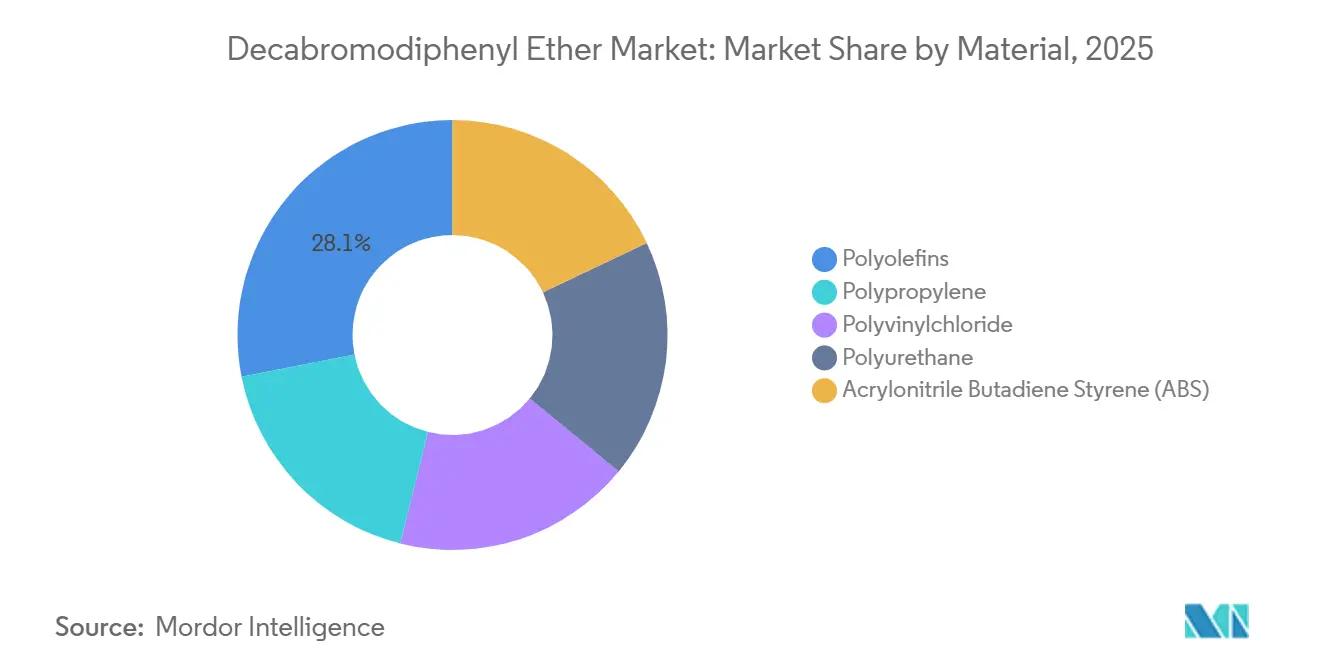

- Por material, las poliolefinas lideraron con el 28,11% de la participación del mercado de decabromodifenil éter en 2025, mientras que se prevé que el poliuretano se expanda a una CAGR del 4,33% hasta 2031.

- Por aplicación, las carcasas de equipos eléctricos y electrónicos representaron una participación del 33,39% del mercado de decabromodifenil éter en 2025, mientras que los componentes automotrices avanzan a una CAGR del 4,22% hasta 2031.

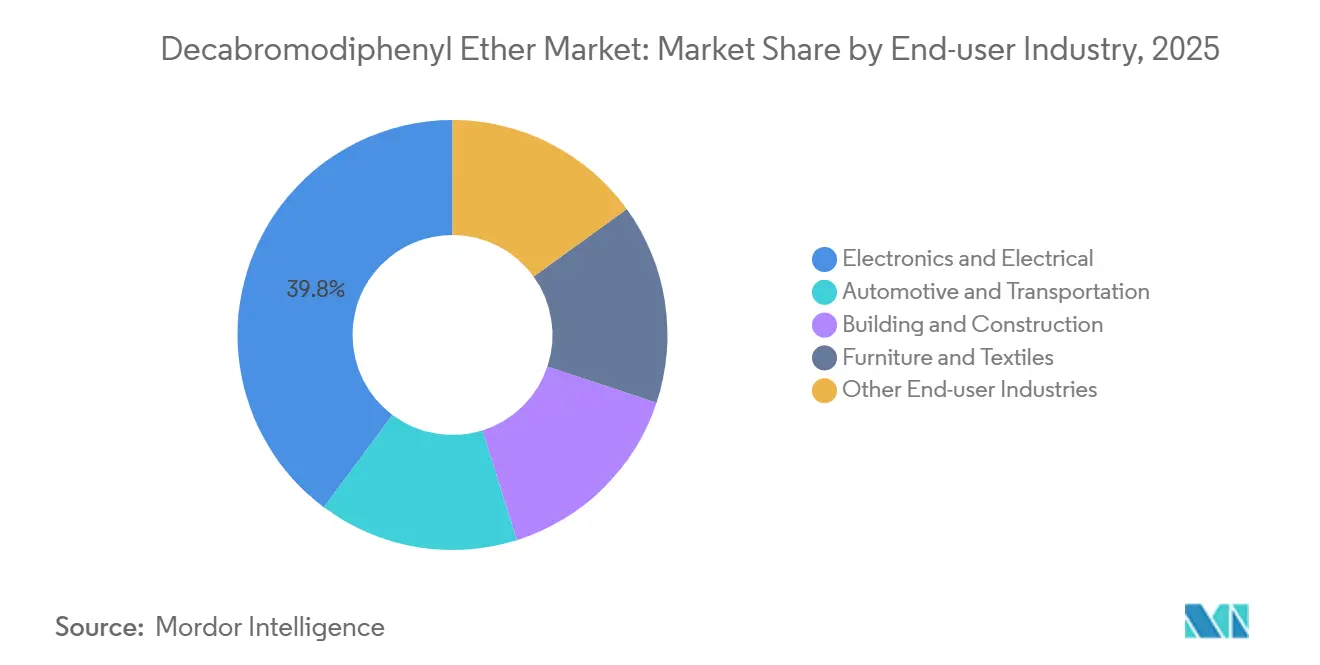

- Por industria de usuario final, la electrónica y eléctrica representó una participación del 39,78% del mercado de decabromodifenil éter en 2025, mientras que el sector automotriz y de transporte avanza a una CAGR del 4,67% hasta 2031.

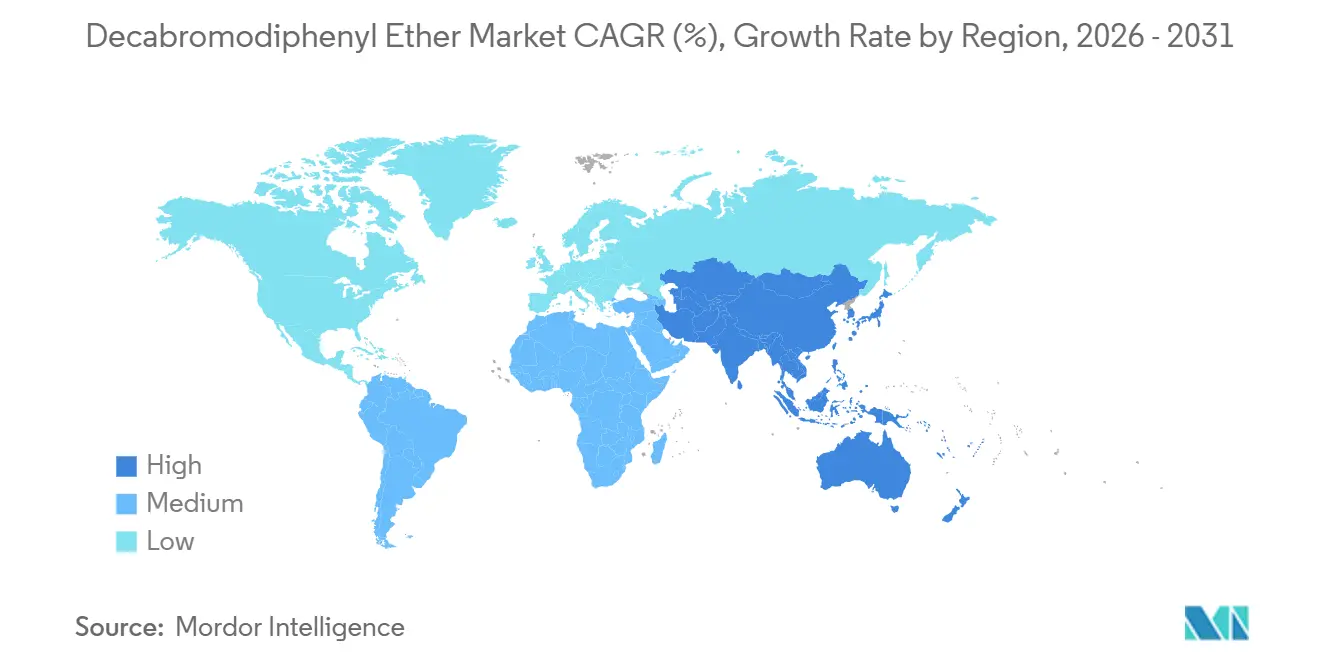

- Por geografía, Asia-Pacífico mantuvo el 50,44% de la participación del mercado de decabromodifenil éter en 2025 y se proyecta que registre la CAGR regional más alta del 4,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Decabromodifenil Éter

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda sólida del sector de plásticos para Electrónica y Eléctrica | +1.2% | Global, concentrada en Asia-Pacífico (China, Corea del Sur, Vietnam) y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de los plásticos de construcción en economías en desarrollo | +0.9% | Asia-Pacífico (India, ASEAN), Oriente Medio y África, y América del Sur | Largo plazo (≥ 4 años) |

| Competitividad en costos frente a retardantes de llama bromados alternativos | +0.7% | Global, particularmente Asia-Pacífico y Oriente Medio con materia prima de bromo de bajo costo | Corto plazo (≤ 2 años) |

| Exenciones regulatorias de Asia-Pacífico para plásticos reciclados que contienen decaBDE | +0.6% | Asia-Pacífico (China, India, países de la ASEAN) | Mediano plazo (2-4 años) |

| Uso creciente en plásticos de interiores automotrices reciclados | +0.5% | Europa, América del Norte, Asia-Pacífico (Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Sólida del Sector de Plásticos para Electrónica y Eléctrica

La electrónica de consumo, el hardware de centros de datos y los equipos de carga para vehículos eléctricos representaron colectivamente el 39,78% del uso proyectado en 2025. Los conectores miniaturizados y las carcasas de paredes delgadas requieren el cumplimiento de UL 94 V-0 en espesores inferiores a 0,75 mm, alcanzable con un 8-10% de decaBDE en mezclas de PC/ABS que también cumplen con el límite de 900 ppm de halógenos totales de Lenovo. Las mejores ventas en la división de Electrónica y Electrónica de LANXESS durante el cuarto trimestre de 2025 destacan la demanda de componentes de alto calor en tarjetas 5G e IA, lo que compensó el cambio más amplio hacia químicas libres de halógenos. La norma IEC 62368-1, que permite que los componentes operen a temperaturas de hasta 150 °C, favorece el decaBDE sobre los recubrimientos intumescentes que se degradan cerca de los 120 °C. China, que produce aproximadamente el 35% de la electrónica mundial, continúa especificando decaBDE, ya que su borrador de norma GB/T para plásticos reciclados permite 1.000 mg/kg en aplicaciones sin contacto con alimentos.

Crecimiento de los Plásticos de Construcción en Economías en Desarrollo

El aislamiento de espuma rígida utilizado en proyectos de metro, aeropuerto y almacén en India, Indonesia y Filipinas debe cumplir con los índices de propagación de llama ASTM E84 de ≤75 y los índices de humo de ≤450. Las formulaciones que contienen un 10-14% de decaBDE cumplen estos requisitos al tiempo que reducen los costos instalados en un 18-22% en comparación con los sistemas libres de halógenos[1]Consejo Internacional de Códigos, "IBC 2024 y Revisiones Propuestas para 2027," iccsafe.org. El Banco Asiático de Desarrollo proyecta que el Sudeste Asiático invertirá más de USD 200 mil millones anuales en infraestructura hasta 2030, impulsando la demanda de tableros de poliuretano y PIR que incorporan retardantes de llama bromados. En los EE. UU., los contratistas de espuma en aerosol también prefieren las mezclas de decaBDE para simplificar el cumplimiento de ICC-ES AC377 en comparación con los sistemas de fósforo, que requieren cargas más altas.

Competitividad en Costos Frente a Retardantes de Llama Bromados Alternativos

Las salmueras del Mar Muerto, que contienen más de 5.000 mg/L de bromo, aproximadamente 10 veces la concentración encontrada en Arkansas, mantienen los costos de energía cerca de USD 0,40 por kg de bromo elemental. Los precios al contado del decaBDE en Asia oscilaron entre USD 3,50 y USD 4,20 por kg a finales de 2025, manteniéndose por debajo de los precios del TBBPA y el DBDPE de USD 4,80–5,60 por kg. Los ésteres de fósforo requieren una carga del 15-20% para lograr el cumplimiento de UL 94 V-0 en PC/ABS, lo que efectivamente duplica los costos de aditivos. La caída del 8% en los valores promedio de importación de bromo de EE. UU. a aproximadamente USD 2,70 por kg en 2024 mejoró aún más los márgenes relativos para los compoundadores de decaBDE.

Exenciones Regulatorias de Asia-Pacífico para Plásticos Reciclados que Contienen DecaBDE

El borrador de norma GB/T de China permite que los plásticos reciclados para aplicaciones sin contacto con alimentos contengan hasta 1.000 mg/kg de decaBDE, significativamente más alto que el límite de traza de 10 mg/kg de la UE. Los fabricantes europeos deben segregar las corrientes de bajo contenido de halógenos, mientras que los fabricantes de equipos originales asiáticos mezclan un 30-40% de ABS o polipropileno posconsumo sin pruebas adicionales. La ley de Responsabilidad Extendida del Productor revisada de Corea del Sur exige un 25% de contenido reciclado para 2027, pero no aplica controles de sustancias, lo que permite a empresas como Samsung y LG usar reciclados que contienen un 5-8% de decaBDE. Se espera que esta disparidad regulatoria persista hasta que la Comisión Europea negocie límites armonizados con los socios comerciales después de 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones del REACH de la UE y el Convenio de Estocolmo | -0.8% | Europa, con efectos secundarios en América del Norte y los mercados desarrollados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio comercial hacia químicas sustitutivas más seguras | -0.5% | Global, liderado por América del Norte y Europa; adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Prohibiciones de adquisición sostenible de los fabricantes de equipos originales | -0.4% | Global, concentrado en los sectores automotriz y electrónico en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones del REACH de la UE y el Convenio de Estocolmo

La UE redujo el límite de traza no intencional para los PBDE a 10 mg/kg en 2026, eliminando efectivamente la mayoría de las corrientes de ABS reciclado y polipropileno[2]Parlamento Europeo, "Reglamento sobre Vehículos al Final de su Vida Útil," europa.eu. Las pruebas de fluorescencia de rayos X añaden USD 0,08-0,12 por kg a los costos de compoundación y rechazan hasta el 70% del reciclado. La prohibición total de DBDPE en Canadá y el plazo de 2027 de Australia indican que los mercados de la OCDE para el decaBDE podrían contraerse entre un 15-18% hasta 2031. Los expedientes regulatorios revelan que cada nueva evaluación de riesgo bajo REACH o TSCA cuesta a los productores más de USD 2 millones por sustancia, lo que impulsa la consolidación entre los fabricantes de bromo más pequeños.

Cambio Comercial Hacia Químicas Sustitutivas más Seguras

Los retardantes de llama poliméricos SAYTEX de Albemarle Corporation, que afirman tener una huella de carbono un 70% menor en comparación con el BPADP, están siendo sometidos a pruebas en carcasas de baterías europeas. LANXESS promueve retardantes de llama bromados poliméricos que se unen químicamente a los polímeros, reduciendo la migración. Los fosfatos libres de halógenos y los fosfinatos de aluminio actualmente tienen una participación del 12-15% del mercado europeo a pesar de una prima de precio del 25-30%. La asociación industrial PINFA continúa abogando por estándares libres de halógenos, aunque las cargas más altas a menudo reducen la resistencia al impacto y la elongación, lo que ralentiza la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Las Poliolefinas Dominan Mientras el Poliuretano se Acelera

Las poliolefinas representaron el 28,11% de la participación del mercado de decabromodifenil éter en 2025 porque el 10-12% de decaBDE garantiza el cumplimiento de UL 94 V-0 en el revestimiento de cables y carcasas eléctricas. La ventaja de costo del segmento sobre los compuestos libres de halógenos sostiene la demanda, incluso con las prohibiciones de adquisición de ciertas marcas de electrodomésticos.

El poliuretano exhibió la tasa de crecimiento más alta, con una CAGR del 4,33% hasta 2031, ya que los contratistas de espuma en aerosol utilizan cada vez más mezclas de decaBDE para cumplir con los estándares ASTM E84 sin requerir barreras térmicas de tablero de yeso. Si bien los cambios en los límites de humo del código de construcción y la adopción de paneles PIR con cara metálica pueden reducir la intensidad de los aditivos, la creciente demanda de aislamiento en Asia continúa impulsando el crecimiento de los ingresos.

Por Aplicación: Las Carcasas de Equipos Eléctricos y Electrónicos Lideran, Mientras los Componentes Automotrices Ganan Impulso

Las carcasas de equipos eléctricos y electrónicos representaron el 33,39% de la demanda de 2025, impulsadas por piezas de ABS y PC/ABS que requieren protección contra llamas en aplicaciones de paredes delgadas. La miniaturización del hardware 5G e IA, junto con la alta tolerancia a los halógenos en la región de Asia-Pacífico, garantiza una base de producción estable. Se proyecta que los componentes automotrices crezcan a la tasa más rápida, con una CAGR del 4,22% hasta 2031, ya que las regulaciones de la UE exigen el uso de plásticos reciclados, muchos de los cuales contienen decaBDE heredado. Esto permite a los compoundadores lograr el cumplimiento de UL 94 V-0 a costos competitivos. Se espera que la participación de mercado vinculada a los interiores automotrices crezca, particularmente en mezclas de tableros de instrumentos y paneles de puertas.

Las aplicaciones de cable y alambre siguen siendo una salida consistente, aunque se espera que el cambio a sistemas de fibra óptica y Ethernet de bajo voltaje limite el crecimiento del tonelaje a largo plazo. En el sector de la construcción, los límites de humo más estrictos a partir de 2027 pueden requerir cargas de aditivos más altas o una transición parcial a recubrimientos intumescentes, lo que podría restringir el crecimiento de los ingresos.

Por Industria de Usuario Final: La Electrónica y Eléctrica Lidera, Mientras el Automotriz y Transporte Asciende

La industria electrónica y eléctrica representó el 39,78% del consumo de 2025. La participación significativa de Asia en la fabricación mundial de dispositivos y los umbrales relajados de plásticos reciclados respaldan el uso continuo de decaBDE en carcasas, conectores y fuentes de alimentación.

Se espera que el sector automotriz y de transporte crezca a la tasa más rápida, con una CAGR del 4,67% hasta 2031, ya que las corrientes de ABS reciclado y polipropileno que contienen un 5-8% de decaBDE proporcionan a los fabricantes de equipos originales una solución rentable para cumplir con los mandatos de contenido reciclado del 25%. Sin embargo, la participación de mercado asociada con el aislamiento de edificios y construcción puede disminuir a medida que los programas de etiquetado verde penalizan el uso de aditivos persistentes.

Análisis Geográfico

Asia-Pacífico controló el 50,44% de la participación del mercado de decabromodifenil éter en 2025 y se proyecta que crezca a una CAGR del 4,71% hasta 2031, respaldado por la autorización de 1.000 mg/kg de plásticos reciclados de China y el desarrollo de una planta de bromo de agua de mar de 30.000 toneladas por año en Caofeidian. Los proyectos de infraestructura de India impulsan aún más la demanda de tableros PIR y espuma en aerosol. Además, Japón y Corea del Sur exportan chatarra que contiene decaBDE a Vietnam y China, transfiriendo efectivamente los pasivos ambientales al extranjero.

En América del Norte, las instalaciones de Albemarle Corporation en Magnolia y de LANXESS en El Dorado proporcionan seguridad de suministro, con Tetra Technologies esperando aumentar la producción en Arkansas a finales de 2027. Sin embargo, las evaluaciones de riesgo de TSCA de la EPA y las prohibiciones de adquisición de los fabricantes de equipos originales plantean desafíos para el crecimiento. La prohibición de DBDPE en Canadá está empujando a los fabricantes locales de electrónica hacia PC/ABS libre de halógenos, reduciendo los ingresos del mercado de decabromodifenil éter.

Europa enfrenta desafíos significativos, con el límite de traza de 10 mg/kg del Reglamento sobre Contaminantes Orgánicos Persistentes y el mandato de pasaporte digital de 2028 que reducen las corrientes de reciclado utilizables y aceleran la sustitución. Alemania, Francia y el Reino Unido han implementado regulaciones de aislamiento de edificios libres de halógenos, mientras que Rusia y las naciones de la CEI continúan comprando sistemas bromados, proporcionando una salida limitada para los proveedores regionales.

América del Sur, Oriente Medio y África representan una participación menor del mercado. La aplicación laxa de los límites de aditivos bromados y el rápido gasto en construcción contribuyen a un consumo modesto pero estable, a menudo suministrado por productores chinos competitivos en costos.

Panorama Competitivo

El mercado está moderadamente concentrado. Las salmueras del Mar Muerto proporcionan bromo a un costo de energía inferior a USD 0,40 por kg, lo que permite a los productores suministrar decaBDE en Asia a USD 2,70 por kg, en comparación con USD 3,50-4,20 de las plantas chinas de extracción de agua de mar. La unidad de Productos Industriales de ICL reportó USD 1.254 millones en ingresos con un margen del 22% en 2025, a pesar de las caídas de volumen en América del Norte y Europa. Los ingresos de Especialidades de Albemarle Corporation alcanzaron USD 1.366 millones, aunque la orientación para 2026 es menor tras una inundación en enero de 2026 en su empresa conjunta Jordan Bromine Company. Las ventas de Aditivos Especiales de LANXESS totalizaron EUR 2.056 millones, con los volúmenes de electrónica del cuarto trimestre de 2025 mostrando un crecimiento positivo.

Los competidores chinos, como Shandong Haiwang y Oceanchem Group Limited, están expandiendo las instalaciones de extracción de agua de mar, pero carecen de laboratorios de aplicaciones posteriores para cumplir con los requisitos de pruebas de llama de los fabricantes de equipos originales. Los datos de importación del Servicio Geológico de los Estados Unidos indican que Israel suministró el 87% de los volúmenes de bromo de EE. UU. en 2024, destacando la concentración geopolítica. Los nuevos participantes están introduciendo sistemas bromados poliméricos que resisten el reciclaje por pirólisis y reducen la lixiviación, pero su prima de precio del 30-40% limita la adopción a nichos de alto margen.

Líderes de la Industria de Decabromodifenil Éter

Albemarle Corporation

LANXESS

ICL

Shandong Haiwang Chemical Co., Ltd

Unibrom Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: La Agencia de Protección Ambiental de los EE. UU. finalizó reglas más estrictas sobre sustancias persistentes, bioacumulables y tóxicas bajo la TSCA para el decabromodifenil éter y el PIP (3:1), estableciendo un límite de concentración del 0,1% y requisitos obligatorios de equipo de protección personal, con vigencia a partir de enero de 2025. Estas revisiones resultaron en mayores costos de cumplimiento y estándares de reporte más estrictos para los fabricantes en las industrias electrónica, automotriz y nuclear.

- Julio de 2024: La Hoja de Ruta de Restricciones REACH actualizada de la Comisión Europea, que pausó las restricciones sobre ciertos retardantes de llama organofosforados pendientes de evaluaciones de peligrosidad, introdujo incertidumbre regulatoria que extendió la posición competitiva de sustancias heredadas como el decabromodifenil éter. Aunque destinado a apoyar la eliminación gradual de retardantes de llama nocivos, este ajuste impactó las tendencias de sustitución y sostuvo la demanda de decabromodifenil éter en aplicaciones específicas de alto rendimiento donde las alternativas aún no habían sido completamente adoptadas.

Alcance del Informe Global del Mercado de Decabromodifenil Éter

El decabromodifenil éter (decaBDE) es un retardante de llama altamente bromado que se ha utilizado ampliamente en plásticos, electrónica y textiles. En 2017, fue clasificado como contaminante peligroso bajo el Convenio de Estocolmo debido a sus propiedades de persistencia y bioacumulación.

El Mercado de Decabromodifenil Éter está segmentado por material, aplicación, industria de usuario final y geografía. Por material, el mercado está segmentado en poliolefinas, policloruro de vinilo, poliuretano, acrilonitrilo butadieno estireno (ABS) y polipropileno. Por aplicación, el mercado está segmentado en carcasas de equipos eléctricos y electrónicos, cable y alambre, textiles y tapicería, materiales de construcción (espumas de aislamiento, paneles), componentes automotrices (tableros de instrumentos, plásticos de asientos) y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en electrónica y eléctrica, automotriz y transporte, edificación y construcción, mobiliario y textiles, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para el decabromodifenil éter en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Poliolefinas |

| Policloruro de Vinilo |

| Poliuretano |

| Acrilonitrilo Butadieno Estireno (ABS) |

| Polipropileno |

| Carcasas de Equipos Eléctricos y Electrónicos |

| Cable y Alambre |

| Textiles y Tapicería |

| Materiales de Construcción (Espumas de Aislamiento, Paneles) |

| Componentes Automotrices (Tableros de Instrumentos, Plásticos de Asientos) |

| Otras Aplicaciones |

| Electrónica y Eléctrica |

| Automotriz y Transporte |

| Edificación y Construcción |

| Mobiliario y Textiles |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Material | Poliolefinas | |

| Policloruro de Vinilo | ||

| Poliuretano | ||

| Acrilonitrilo Butadieno Estireno (ABS) | ||

| Polipropileno | ||

| Por Aplicación | Carcasas de Equipos Eléctricos y Electrónicos | |

| Cable y Alambre | ||

| Textiles y Tapicería | ||

| Materiales de Construcción (Espumas de Aislamiento, Paneles) | ||

| Componentes Automotrices (Tableros de Instrumentos, Plásticos de Asientos) | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Electrónica y Eléctrica | |

| Automotriz y Transporte | ||

| Edificación y Construcción | ||

| Mobiliario y Textiles | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de decabromodifenil éter?

El mercado de decabromodifenil éter se sitúa en USD 1,20 mil millones en 2026 y se prevé que alcance USD 1,45 mil millones en 2031.

¿Qué región contribuye más ingresos?

Asia-Pacífico suministró el 50,44% de las ventas mundiales en 2025 y muestra el mayor crecimiento regional con una CAGR del 4,71% hasta 2031.

¿Qué aplicación añadirá demanda más rápidamente hasta 2031?

Se proyecta que los componentes automotrices escalen a una CAGR del 4,22% hasta 2031, ya que los fabricantes de equipos originales mezclan resina reciclada que contiene decaBDE para cumplir con las normas de circularidad.

¿Por qué los fabricantes de electrónica prefieren el decaBDE?

El aditivo garantiza UL 94 V-0 con baja carga, se adapta a las piezas de alta temperatura de la norma IEC 62368-1 y mantiene una ventaja de costo del 20-30% sobre los sistemas de fósforo.

Última actualización de la página el: