Tamaño y Participación del Mercado de Fluidos Descongelantes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

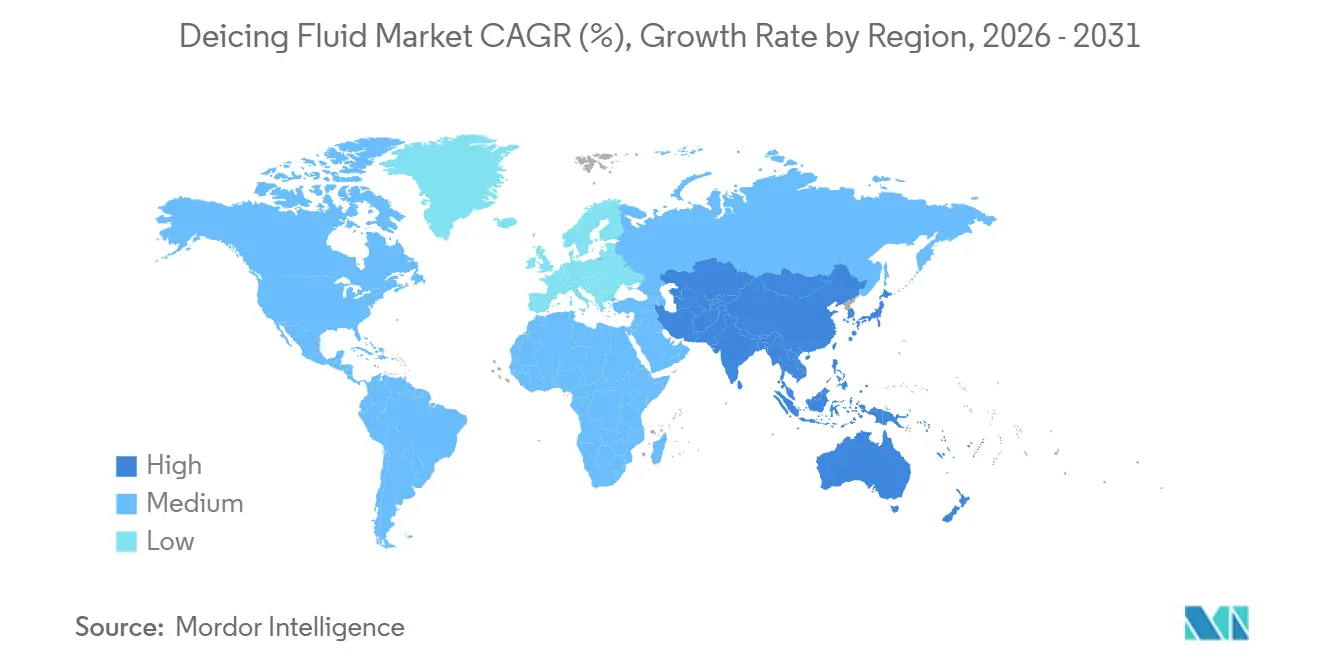

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

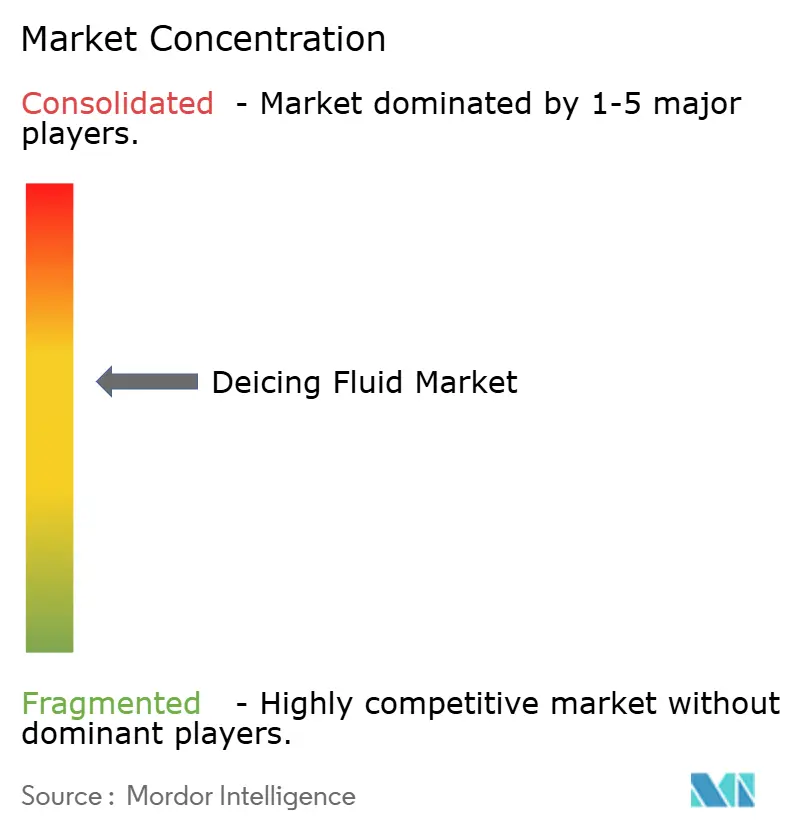

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fluidos Descongelantes por Mordor Intelligence

Se espera que el tamaño del Mercado de Fluidos Descongelantes crezca de USD 2,16 mil millones en 2025 a USD 2,26 mil millones en 2026 y se prevé que alcance USD 2,83 mil millones en 2031 a una CAGR del 4,63% durante 2026-2031. Las expansiones de aeropuertos en regiones frías de Asia, los límites más estrictos de la FAA y la ICAO sobre escorrentías, y la comercialización gradual de las rutas marítimas árticas están reforzando la demanda durante todo el año de formulaciones de propilenglicol y acetato de potasio. América del Norte domina el consumo debido al cumplimiento del Boletín de Ingeniería 108 de la FAA, mientras que Asia-Pacífico ofrece el incremento más rápido a medida que India, Japón y China añaden infraestructura de alta altitud. Los proveedores que controlan materias primas de base biológica y combinan sistemas modulares de recuperación de glicol con contratos de fluidos están mejor posicionados para capturar el margen adicional a medida que los mandatos ambientales impulsan precios premium.

Conclusiones Clave del Informe

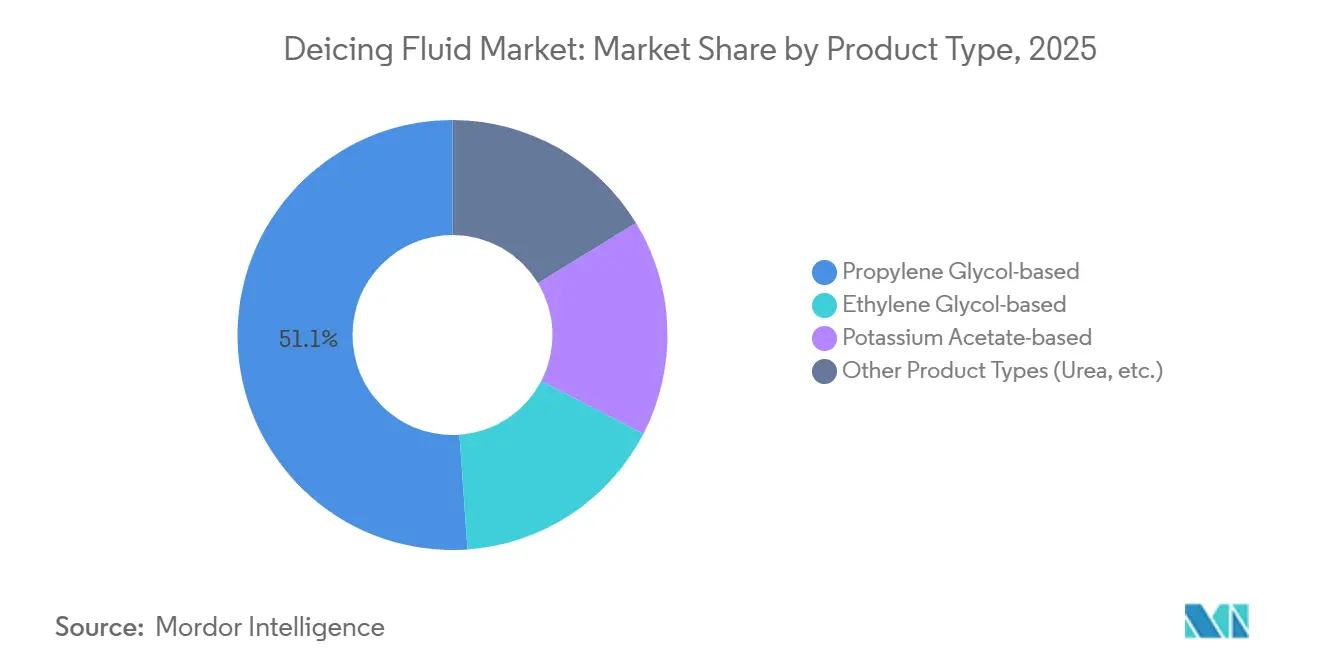

- Por tipo de producto, el propilenglicol lideró con el 51,11% de la participación del mercado de fluidos descongelantes en 2025; se prevé que el acetato de potasio se expanda a una CAGR del 5,15% hasta 2031.

- Por tipo de fluido, el Tipo I representó el 40,11% de la participación del mercado de fluidos descongelantes en 2025, mientras que el Tipo IV avanza a una CAGR del 5,55% hasta 2031.

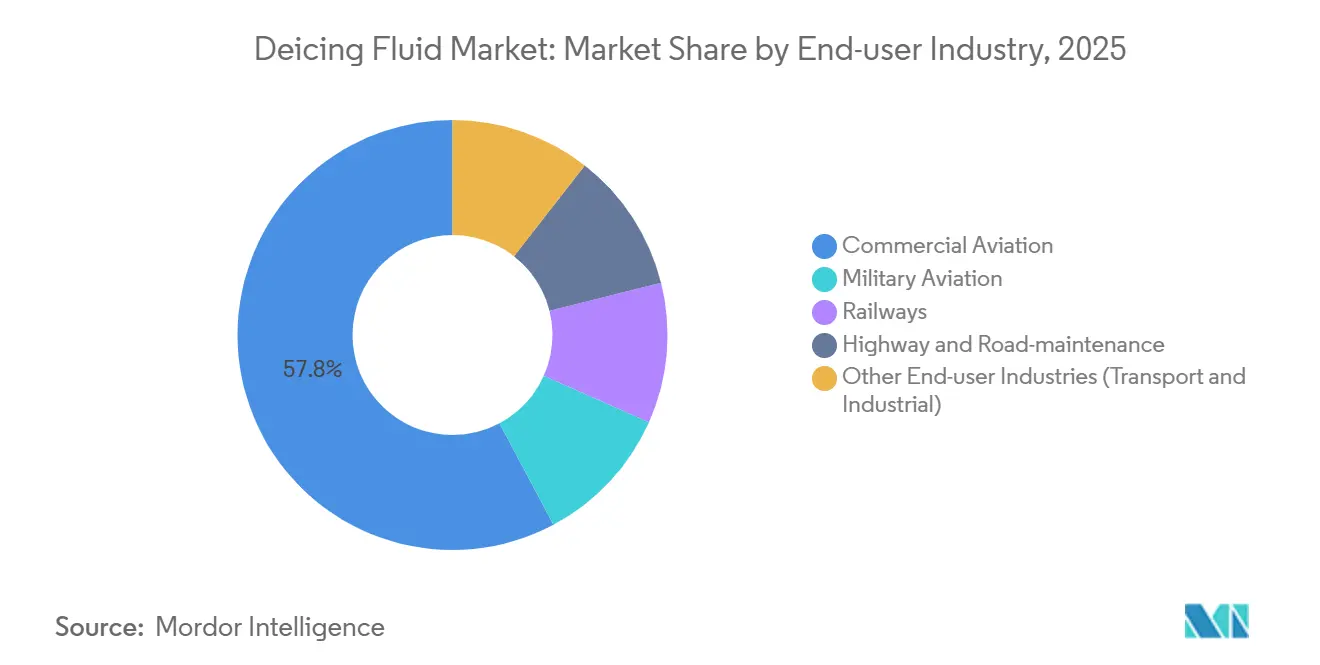

- Por industria de usuario final, la aviación comercial mantuvo el 57,78% de la participación del mercado de fluidos descongelantes en 2025, mientras que se prevé que la aviación militar se expanda a una CAGR del 5,87% hasta 2031.

- Por geografía, América del Norte registró el 35,46% de la participación del mercado de fluidos descongelantes en 2025, mientras que Asia-Pacífico registrará una CAGR del 5,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fluidos Descongelantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de aeropuertos y ferrocarriles en regiones frías de Asia | +1.2% | Núcleo de Asia-Pacífico (India, Japón, China), extensión a las tierras altas de la ASEAN | Mediano plazo (2 a 4 años) |

| Límites más estrictos de la ICAO y la FAA sobre escorrentías de glicol | +0.9% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Transición al acetato de potasio para el cumplimiento libre de PFAS | +0.8% | Europa como mercado primario, América del Norte como secundario | Mediano plazo (2 a 4 años) |

| Comercialización de rutas marítimas árticas | +0.5% | Aeropuertos costeros árticos (Rusia, Noruega, Canadá, Alaska) | Largo plazo (≥ 4 años) |

| Sistemas electrotérmicos antihielo en ala que reducen la dosificación de fluidos | +0.3% | Global, adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Aeropuertos y Ferrocarriles en Regiones Frías de Asia

La modernización de la base aérea de Nyoma en India y la extensión de la pista en Okadama en Japón ejemplifican cómo las instalaciones de alta altitud están prolongando las operaciones invernales y ampliando el mercado de fluidos descongelantes[1]Ministerio de Defensa de India, "Modernización de la Base Aérea de Nyoma," mod.gov.in. Las redes ferroviarias desde Polonia hasta Japón replican el cambio de la aviación desde la eliminación reactiva de nieve hacia el antihielo programado, utilizando pulverizaciones de propilenglicol que reducen los costos de energía y los retrasos. Los aviones regionales más grandes que operan en aeropuertos secundarios requieren eliminación con Tipo I seguida de protección con Tipo IV, aumentando los ciclos de dos pasos por rotación. Los corredores de carga construidos para productos frescos de cadena de frío en el norte de India están incorporando calentadores de puntos de cambio prehumedecidos con mezclas de glicol, ampliando el consumo multimodal. En conjunto, estos proyectos incorporan cargas base de fluidos plurianuales fuera de los centros tradicionales de América del Norte y Europa.

Límites Más Estrictos de la ICAO y la FAA sobre Escorrentías de Glicol

El Boletín de Ingeniería 108 de la FAA y los estándares de efluentes de la EPA obligan incluso a los aeropuertos medianos de la Parte 139 a capturar o recuperar el glicol usado, impulsando inversiones en circuito cerrado que estabilizan los volúmenes anuales a pesar de la volatilidad de precios. El modelo de destilación al 99,5% de pureza del Aeropuerto Trudeau de Montreal redujo los costos de compra en un 30% y ahora se replica en Syracuse y Columbia Regional, creando contratos predecibles de tomar o pagar con los formuladores. Los límites más estrictos de demanda bioquímica de oxígeno reducen el uso de urea y cloruro, empujando a los operadores hacia fluidos de propilenglicol conformes con la SAE con biodegradabilidad documentada. A medida que las auditorías de cumplimiento se intensifican, la demanda se desplaza de licitaciones basadas en precio hacia acuerdos de suministro plurianuales combinados con soporte de tecnología de recuperación.

Transición al Acetato de Potasio para el Cumplimiento Libre de PFAS

La inminente prohibición general de PFAS de la ECHA ha acelerado las pruebas de fluidos de acetato de potasio que eliminan los surfactantes fluorados traza[2]Agencia Europea de Sustancias y Mezclas Químicas, "Propuesta de Restricción de PFAS," echa.europa.eu. Los centros europeos ya exigen la certificación de proveedores, estableciendo un precedente de adquisición que se espera en América del Norte para 2028. Aunque el acetato muestra mayor toxicidad acuática que el cloruro, los híbridos de prehumedecimiento pueden gestionar las cargas de descarga mientras ofrecen un rendimiento de tiempo de retención. Los proveedores están reformulando para cumplir con los umbrales de biodegradabilidad SAE AMS de junio de 2025, lo que impulsa la demanda de concentrados de acetato premium en el mercado de fluidos descongelantes.

Comercialización de Rutas Marítimas Árticas

El crecimiento del tráfico de carga durante todo el año a lo largo de la Ruta del Mar del Norte está obligando a los aeropuertos costeros desde Tromsø hasta Deadhorse a almacenar inventarios adicionales de Tipo I para vuelos de enlace que operan en condiciones de -35 °C. Las estaciones fijas de descongelación con contención subterránea son ahora estándar en zonas de permafrost, añadiendo profundidad de capital que asegura el consumo de fluidos. A medida que el tonelaje ártico se dirige hacia los 100 millones de toneladas para 2030, los picos de demanda estacional se volverán estructurales, elevando los ingresos de referencia del mercado de fluidos descongelantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costos de recuperación de glicol y gestión de aguas pluviales | -0.7% | América del Norte y Europa (centros de alto tráfico) | Corto plazo (≤ 2 años) |

| Restricciones pendientes de PFAS en toda la UE que afectan las mezclas heredadas | -0.5% | Europa como mercado primario, extensión a América del Norte | Mediano plazo (2 a 4 años) |

| Volatilidad en el suministro de materias primas de base biológica | -0.4% | Global, concentrado en adoptantes de base biológica en Europa y América del Norte | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Recuperación de Glicol y Gestión de Aguas Pluviales

Las plantas con tecnología Vilokan cuestan USD 19,3 millones en Syracuse y más de USD 1,5 millones en costos operativos anuales en Minneapolis-St. Paul, lo que eleva el costo del ciclo de vida de cada galón recuperado. Los aeropuertos más pequeños enfrentan costos de capital por evento superiores a USD 20.000, lo que presiona los presupuestos y ralentiza la adopción en regiones de bajo tráfico. Los recargos municipales de aguas residuales por exceso de demanda bioquímica elevan el precio total por galón, impulsando a los compradores a negociar contratos combinados de suministro y recuperación que moderan la tasa de crecimiento del mercado de fluidos descongelantes.

Restricciones Pendientes de PFAS en Toda la UE que Afectan las Mezclas Heredadas

Analizar cada lote para detectar aditivos fluorados por debajo de 25 ppm añade entre USD 500 y 800 por 1.000 litros, mientras que los inventarios dobles para clientes de la UE y fuera de la UE inmovilizarán más capital de trabajo. Los aeropuertos con fluidos de etilenglicol heredados almacenados deben eliminarlos o financiar la reformulación antes de la transición prevista para el cuarto trimestre de 2026, creando escaseces temporales que perturban la planificación. Aunque los productos conformes exigen una prima de sostenibilidad, el cambio introduce fricciones operativas que pesan sobre el crecimiento del mercado de fluidos descongelantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Propilenglicol Ancla el Mercado, el Acetato de Potasio Acelera

El segmento de base de propilenglicol mantuvo el 51,11% de la participación del mercado de fluidos descongelantes en 2025. La demanda estable refleja la compatibilidad universal con los Tipos I y IV, además de la economía del reciclaje que recupera entre el 30% y el 40% del fluido usado. La expansión de LyondellBasell en Texas añade 400.000 toneladas métricas anuales de propileno, amortiguando la volatilidad de las materias primas de óxido y reforzando la seguridad del suministro. El etilenglicol está perdiendo terreno a medida que la Fuerza Aérea de los EE. UU. aplica especificaciones exclusivas de propileno, pero conserva un nicho en los centros rusos y chinos con temperaturas por debajo de -50 °C.

El segmento de base de acetato de potasio está creciendo a una CAGR del 5,15% hasta 2031. La demanda se concentra en Europa, donde las prohibiciones de PFAS aceleran los cambios, y entre los departamentos de transporte estatales de EE. UU. que mezclan acetato con cloruro para reducir los puntos de congelación sin superar los límites de demanda bioquímica de oxígeno. Las primas de costo de entre USD 1.100 y 1.800 por tonelada frenan la penetración en carreteras, pero los aeropuertos valoran la fiabilidad del tiempo de retención y el estatus libre de PFAS. Los proveedores que dominen las mezclas híbridas de acetato-glicol rentables estarán en posición de ampliar los márgenes en el mercado de fluidos descongelantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Fluido: El Tipo IV Gana Terreno por las Exigencias de Tiempo de Retención

El Tipo I representó el 40,11% de las ventas de 2025. La eliminación calentada en un solo paso los mantiene indispensables para rotaciones rápidas, especialmente en aerolíneas regionales con ventanas de puerta de 20 minutos. Se proyecta que el Tipo IV supere a sus pares a una CAGR del 5,55% hasta 2031. La actualización de la norma SAE AMS1428M de junio de 2025 amplió las tablas de tiempo de retención, permitiendo que las aeronaves despeguen hasta 90 minutos después de la aplicación bajo condiciones meteorológicas definidas, una ventaja clave durante las colas de rodaje en JFK o Heathrow.

Los Tipos II/III combinados enfrentan consolidación a medida que las aerolíneas migran hacia una combinación simplificada de Tipo I más Tipo IV que facilita la formación y el inventario. Los operadores nórdicos ilustran el cambio: más del 65% de la flota de Aviator Airport Alliance maneja protocolos de dos pasos, y el Tipo IV reciclado con un 30% de propilenglicol recuperado superó la verificación de tiempo de retención de Finavia. Las inversiones en laboratorios de pruebas de reología pseudoplástica otorgan a los principales formuladores una ventaja competitiva, garantizando una calificación rápida cuando las especificaciones se endurezcan aún más y consolidando su papel en el mercado de fluidos descongelantes.

Por Industria de Usuario Final: La Aviación Militar Supera a la Aviación Comercial

La aviación comercial representó el 57,78% de los ingresos globales de 2025, ya que los factores de carga alcanzaron máximos históricos y las aeronaves de fuselaje estrecho más antiguas requirieron ciclos adicionales. Las aerolíneas presionadas por USD 11 mil millones en costos de cadena de suministro retuvieron aeronaves heredadas por más tiempo, profundizando el consumo de combustible. Sin embargo, la aviación militar crecerá más rápido, a una CAGR del 5,87% hasta 2031, a medida que los entrenamientos de la OTAN en Noruega y las estrategias árticas de EE. UU. aumenten el número de salidas que cada una requiere aplicaciones completas de Tipo I a -30 °C.

Los ferrocarriles, las torres de telecomunicaciones y las turbinas eólicas contribuyen con una base pequeña pero en rápido crecimiento. Las pruebas de la Autoridad de Tránsito de Chicago con pulverizadores de cambio de vía de base de glicol redujeron los retrasos por clima hasta en un 80% el invierno pasado, lo que indica cómo el transporte urbano puede diversificar el mercado de fluidos descongelantes. Las agencias de mantenimiento de carreteras aplican acetato únicamente en tableros de puentes donde la corrosión de las barras de refuerzo inducida por cloruro es costosa, manteniendo modestos los ingresos de carreteras. Sin embargo, la expansión de usuarios finales más allá de los aeropuertos amortigua la volatilidad de cualquier sector individual y amplía el conjunto de oportunidades del mercado de fluidos descongelantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 35,46% de los ingresos de 2025, impulsada por las normas de escorrentía de la FAA y tasas de descongelación superiores al 90% en centros desde Minneapolis hasta Toronto. La planta de recuperación de USD 19,3 millones de Syracuse y el sistema financiado por la FAA de Columbia ilustran el compromiso de capital que sustenta los volúmenes estables. El Aeropuerto Pearson de Canadá utilizó descongeladores híbridos eléctricos que redujeron el diésel en un 40%, pero dependen de fluidos de alta pureza recuperados in situ, reforzando el abastecimiento en circuito cerrado en el mercado de fluidos descongelantes.

Asia-Pacífico crecerá a una CAGR del 5,78% hasta 2031, liderada por la expansión de India en Ladakh y el nuevo delantal dedicado de Japón en New Chitose. Los fluidos codificados por colores de ANA mejoran las verificaciones de cobertura previas al vuelo, estandarizando las operaciones de dos pasos en cinco aeropuertos principales. Los operadores coreanos importan propilenglicol de Singapur y China, exponiéndolos a picos de envío pero asegurando un suministro confiable. Los aeropuertos de la ASEAN a gran altitud utilizan el Tipo I de forma esporádica, pero el inventario local limitado requiere costoso transporte aéreo, lo que impulsa a las aerolíneas a agrupar reservas regionales a medida que el mercado de fluidos descongelantes se profundiza.

Europa pivotará rápidamente una vez que las restricciones de PFAS se consoliden. La expansión de glicol reciclado de Clariant en Suecia y el modelo de circuito cerrado de Finavia subrayan la ética de economía circular que ahora da forma a las adquisiciones. El Aeropuerto Sheremetyevo de Rusia, con 1.000 m³ de almacenamiento y 40 vehículos especializados, sigue siendo intensivo en glicol debido a los inviernos subárticos, mientras que los aeropuertos nórdicos registran el mayor uso per cápita de fluidos del mundo. La electrificación de los activos terrestres se ve complicada por el rendimiento de las baterías por debajo de -20 °C, creando demanda suplementaria de garajes climatizados y sistemas de energía integrados que indirectamente aumentan el rendimiento del mercado de fluidos descongelantes.

Panorama Competitivo

El mercado exhibe una concentración moderada. Los grandes actores integrados verticalmente como LyondellBasell anclan la seguridad de las materias primas con expansiones de propileno que amortiguan las fluctuaciones de costos. Clariant se diferencia en sostenibilidad, incorporando monopropilenglicol reciclado en SAFEWING Tipo I con una huella de carbono un 25% menor. Los aeropuertos están combinando pedidos de fluidos con unidades de recuperación modulares; Columbia Regional alcanzó el retorno de la inversión en menos de diez años gracias a los créditos de demanda bioquímica de oxígeno, lo que señala una plantilla para centros con menos de 500 eventos.

Los competidores de base biológica agregan glicerina que evita los crackers convencionales de óxido de propileno. La planta de Argent Energy en Ámsterdam reduce las emisiones, pero lucha con la variabilidad del mandato de biodiésel que provoca excedentes o escaseces de materias primas. Los formuladores de nicho que carecen de laboratorios propios tienen dificultades para recalificarse bajo los nuevos umbrales de toxicidad de la SAE, lo que los empuja hacia la concesión de licencias o la venta directa a competidores más grandes. Los largos plazos de entrega de los sistemas electrotérmicos antihielo en ala otorgan a los proveedores químicos una pista de varios años para perfeccionar las mezclas de Tipo IV de baja viscosidad optimizadas para alas híbridas. Los actores capaces de combinar fluidos, pruebas y recuperación en acuerdos llave en mano asegurarán los márgenes más sólidos durante el horizonte de pronóstico.

Líderes de la Industria de Fluidos Descongelantes

Clariant

Dow

General Atomics (Cryotech)

Kilfrost Ltd.

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Investigadores del Reino Unido desarrollaron nuevos fluidos descongelantes que utilizaban polímeros supramoleculares para prevenir la formación de hielo en las alas de aeronaves durante más del doble de la duración de los productos existentes. El equipo incorporó derivados de un agente gelificante, 1,3:2,4-dibencilidensobitol (DBS), en los fluidos descongelantes actuales compuestos por una mezcla 50:50 de agua y propilenglicol, junto con otros aditivos.

- Noviembre de 2024: Clariant amplió su capacidad de almacenamiento en Escandinavia para apoyar el monopropilenglicol (MPG) reciclado, un componente esencial en los fluidos descongelantes para aeronaves. La empresa instaló dos nuevos tanques de almacenamiento y una estación de descarga de camiones en su instalación de Uddevalla en Suecia.

Alcance del Informe Global del Mercado de Fluidos Descongelantes

El fluido descongelante es una mezcla química, comúnmente compuesta de propilenglicol o etilenglicol, diseñada para eliminar el hielo, la nieve y la escarcha de superficies como las alas de aeronaves, vehículos y pistas de aterrizaje, reduciendo el punto de congelación del agua. Incorpora inhibidores de corrosión y surfactantes para mejorar la seguridad al prevenir la acumulación de hielo que podría interferir con la sustentación de las aeronaves.

El Mercado de Fluidos Descongelantes está segmentado por tipo de producto, tipo de fluido, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en base de propilenglicol, base de etilenglicol, base de acetato de potasio y otros tipos de productos (por ejemplo, urea). Por tipo de fluido, el mercado está segmentado en tipo I, tipo II, tipo III y tipo IV. Por industria de usuario final, el mercado está segmentado en aviación comercial, aviación militar, ferrocarriles, mantenimiento de carreteras y autopistas, y otras industrias de usuarios finales (por ejemplo, transporte e industrial). El informe también cubre el tamaño del mercado y los pronósticos de fluidos descongelantes en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Base de Propilenglicol |

| Base de Etilenglicol |

| Base de Acetato de Potasio |

| Otros Tipos de Productos (Urea, etc.) |

| Tipo I |

| Tipo II |

| Tipo III |

| Tipo IV |

| Aviación Comercial |

| Aviación Militar |

| Ferrocarriles |

| Mantenimiento de Carreteras y Autopistas |

| Otras Industrias de Usuarios Finales (Transporte e Industrial) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Base de Propilenglicol | |

| Base de Etilenglicol | ||

| Base de Acetato de Potasio | ||

| Otros Tipos de Productos (Urea, etc.) | ||

| Por Tipo de Fluido | Tipo I | |

| Tipo II | ||

| Tipo III | ||

| Tipo IV | ||

| Por Industria de Usuario Final | Aviación Comercial | |

| Aviación Militar | ||

| Ferrocarriles | ||

| Mantenimiento de Carreteras y Autopistas | ||

| Otras Industrias de Usuarios Finales (Transporte e Industrial) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fluidos descongelantes?

El mercado de fluidos descongelantes se sitúa en USD 2,26 mil millones en 2026 y se prevé que alcance USD 2,83 mil millones en 2031.

¿Qué tipo de producto está ganando participación más rápidamente hasta 2031?

Se proyecta que el acetato de potasio crezca a una CAGR del 5,15% hasta 2031, debido al cumplimiento libre de PFAS.

¿Por qué se está acelerando la demanda del Tipo IV hasta 2031?

La revisión de la norma SAE AMS1428M de 2025 amplió los tiempos de retención del Tipo IV, otorgando a las aerolíneas mayor flexibilidad de salida e impulsando una CAGR del 5,55% hasta 2031.

¿Qué región ofrece el mayor potencial de crecimiento hasta 2031?

Se espera que Asia-Pacífico registre una CAGR del 5,78% hasta 2031, impulsada por nuevos aeropuertos de alta altitud en India y la expansión de las operaciones invernales en Japón.

Última actualización de la página el: