Tamaño y Participación del Mercado de Éter Metil Terciario Butílico (MTBE)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

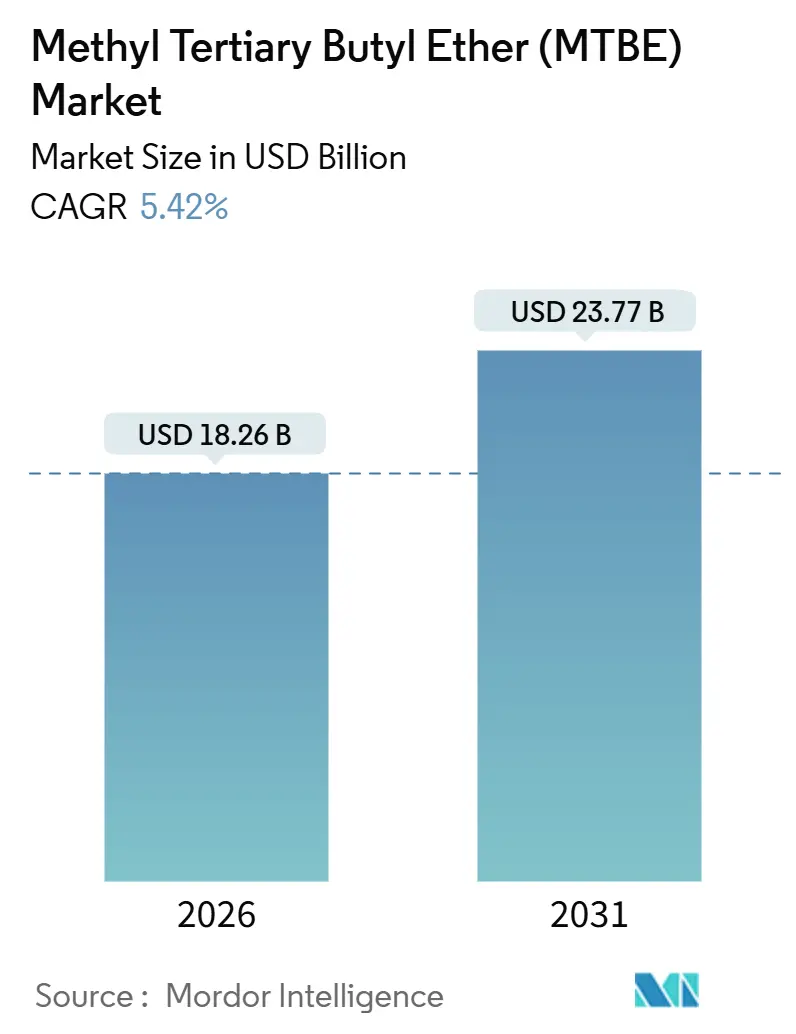

| Tamaño del Mercado (2026) | 18.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Éter Metil Terciario Butílico (MTBE) por Mordor Intelligence

El tamaño del Mercado de Éter Metil Terciario Butílico se estima en 18,26 mil millones de USD en 2026, y se espera que alcance los 23,77 mil millones de USD en 2031, a una CAGR del 5,42% durante el período de pronóstico (2026-2031). Asia-Pacífico y Oriente Medio están instalando complejos integrados de MTBE más petroquímicos para cumplir con mandatos de combustible de mayor octanaje y bajo contenido aromático, mientras que América del Norte y Europa están cambiando a etanol o ETBE en respuesta a las normas de protección de aguas subterráneas. Las regulaciones divergentes están, por tanto, creando un panorama de márgenes a dos velocidades que favorece las adiciones de capacidad al este del Canal de Suez. Los volúmenes de grado industrial continúan dominando porque las refinerías mezclan MTBE al 10-15% para elevar el octanaje de investigación en 6-8 puntos, aunque los grados especiales están abriendo nuevos grupos de ingresos en productos farmacéuticos e isobutileno de alta pureza. Por el lado de la oferta, las refinerías integradas están incorporando unidades de MTBE de propósito específico para monetizar el refinado C4, amortiguando la rentabilidad frente a los ciclos volátiles de olefinas.

Conclusiones Clave del Informe

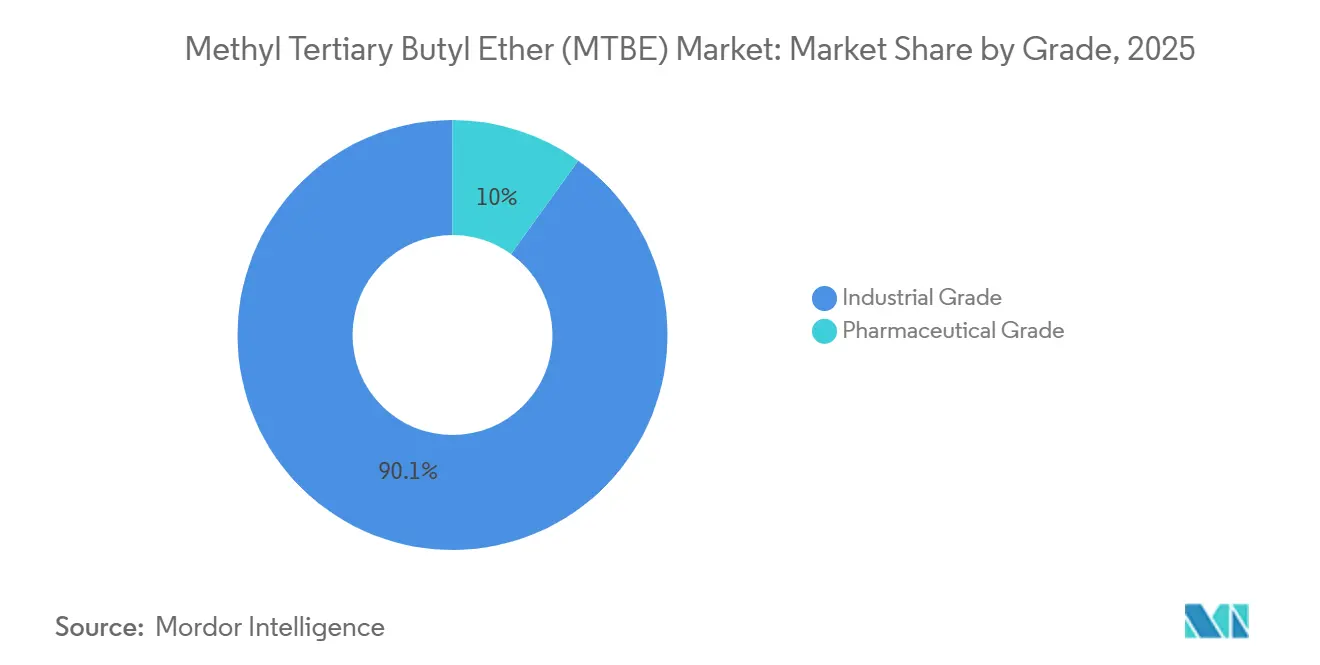

- Por grado, el MTBE industrial representó el 90,05% de los ingresos de 2025, mientras que el grado farmacéutico tiene un pronóstico de expansión a una CAGR del 5,93% hasta 2031.

- Por canal de distribución, los contratos directos representaron el 70,12% de las entregas de 2025, mientras que las ventas en línea avanzan a una CAGR del 6,32% hasta 2031.

- Por aplicación, los aditivos para gasolina generaron el 72,24% de la demanda de 2025, aunque el uso como solvente está aumentando a una CAGR del 5,90% durante el período de perspectiva.

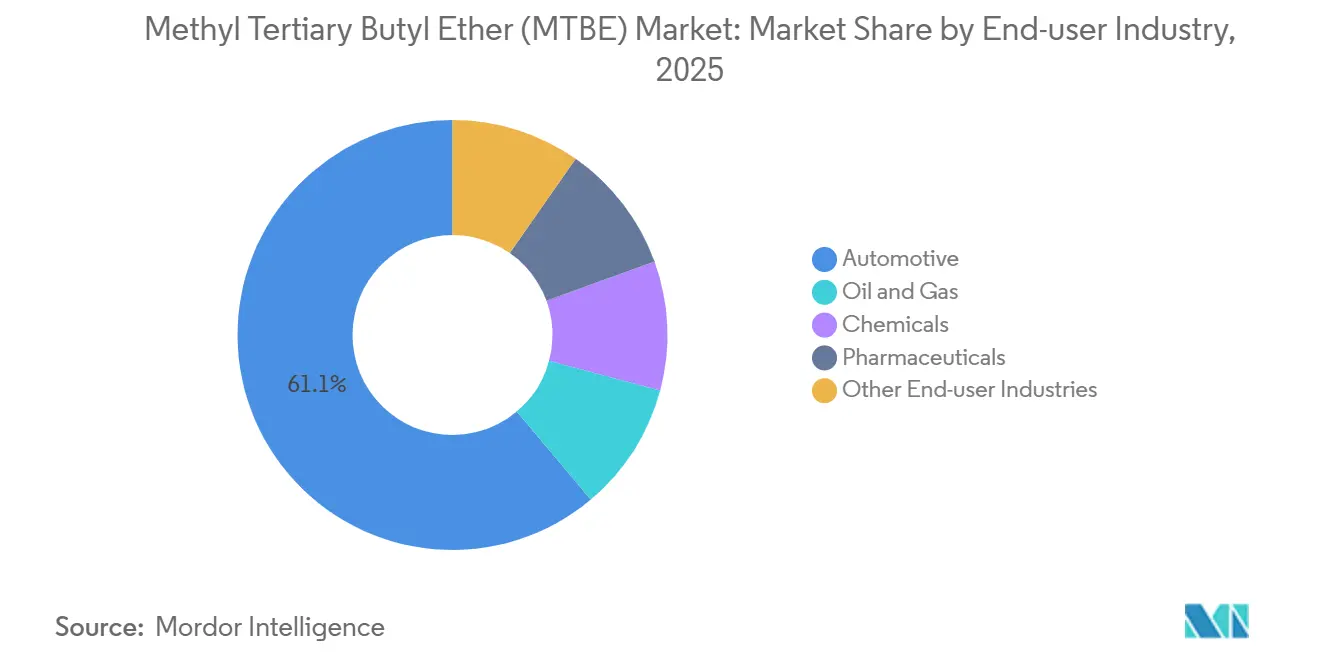

- Por industria de usuario final, el sector automotriz absorbió el 61,13% de los volúmenes de 2025, mientras que los productos farmacéuticos están creciendo a una CAGR del 6,06% hasta 2031.

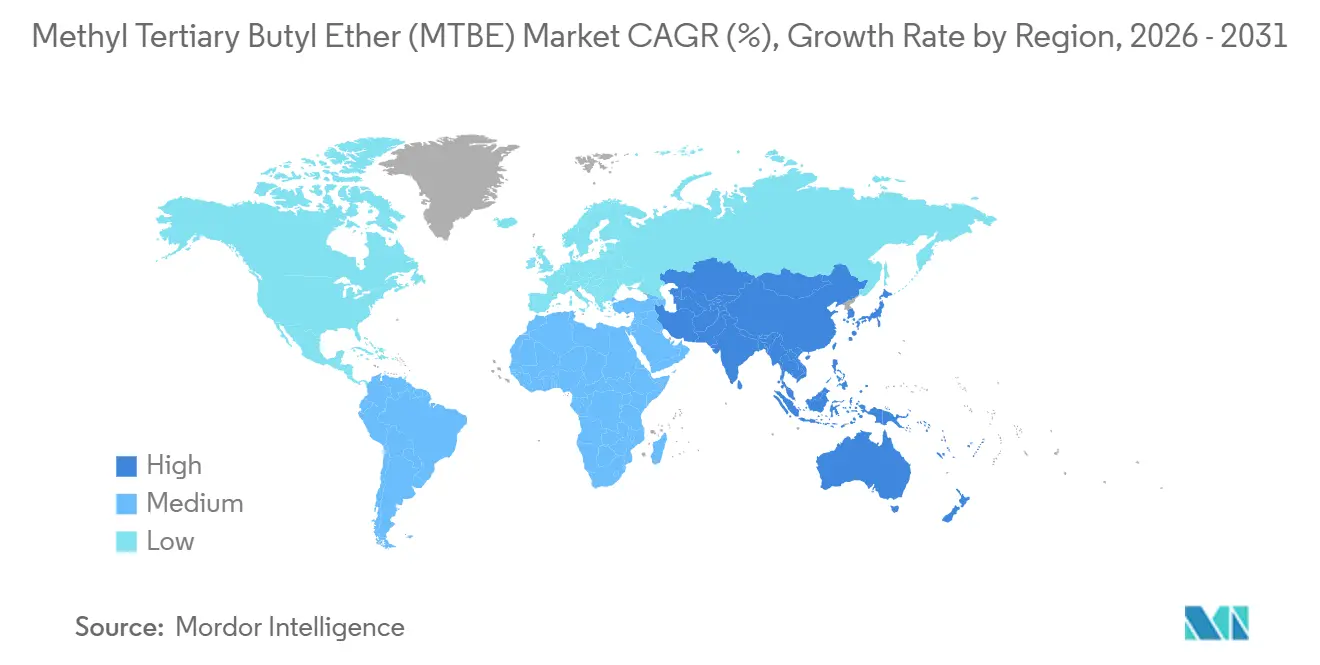

- Por geografía, Asia-Pacífico capturó el 42,26% del consumo de 2025 y se proyecta que crezca a una CAGR del 6,24%, la más alta entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Éter Metil Terciario Butílico (MTBE)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los mandatos de gasolina de bajo contenido aromático y alto octanaje en Asia-Pacífico | +1.8% | China, India, Japón, Corea del Sur, Sudeste Asiático | Mediano plazo (2-4 años) |

| Expansión de refinerías petroquímicas en Oriente Medio integradas con unidades de MTBE de propósito específico | +1.5% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait | Largo plazo (≥ 4 años) |

| Adopción de la ruta metanol a gasolina en Asia que eleva la demanda de MTBE | +0.9% | China, con interés piloto en India y Sudeste Asiático | Mediano plazo (2-4 años) |

| Aumento de la demanda de iso-octeno (vía deshidrogenación de MTBE) en neumáticos de alto rendimiento | +0.7% | Global, con concentración en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Creciente uso del MTBE como cosolvente en la extracción especializada de ingredientes farmacéuticos activos | +0.4% | Global, liderado por India, China y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Mandatos de Combustible de Bajo Contenido Aromático y Alto Octanaje en Asia-Pacífico

Los gobiernos de toda la región Asia-Pacífico están endureciendo las especificaciones de la gasolina para reducir la contaminación del aire urbano. La norma GB 17930-2016 de China limita el benceno al 0,8% y los aromáticos al 40%, al tiempo que exige un mínimo de 92 RON; mezclar MTBE al 10-15% permite a las refinerías cumplir la norma sin grandes inversiones en hidrocraqueo[1]Ministerio de Ecología y Medio Ambiente, "Norma de Gasolina GB 17930-2016," mee.gov.cn. El código de combustible Bharat Stage VI de India, en revisión para una actualización en 2025, sigue una lógica similar, lo que lleva a Indian Oil Corporation y Bharat Petroleum a elevar las proporciones de MTBE[2]Célula de Planificación y Análisis del Petróleo, "Hoja de Ruta de Especificaciones de Combustible de India," ppac.gov.in. La norma de combustible de Japón favorece el MTBE en lugar del etanol porque la tierra cultivable es escasa, lo que mantiene una base de demanda estable. Las flotas de automóviles de pasajeros en Asia-Pacífico se están expandiendo a casi un 5% anual, por lo que cada vehículo adicional fija entre 120 y 225 litros de gasolina con MTBE cada año. El aditivo actúa, por tanto, como una solución de octanaje de transición hasta que los vehículos eléctricos alcancen una penetración masiva en el mercado después de 2030.

Expansión de Refinerías Petroquímicas en Oriente Medio con Unidades de MTBE de Propósito Específico

Las empresas petroleras nacionales están integrando el refino de crudo y la petroquímica para diversificarse más allá de las exportaciones puras de crudo. La expansión Yasref de Saudi Aramco y Sinopec, anunciada en abril de 2025, añadió un craqueo de etileno de 1,8 millones de toneladas por año más una unidad de MTBE para valorizar el refinado C4. Planos similares son evidentes en Sinopec–Aramco Fujian (10.000 millones de USD, inicio de obras en noviembre de 2024) y el complejo de 6.000 millones de USD de QatarEnergy bajo el programa del Campo Norte. Los flujos integrados reducen los costos de materias primas porque el refinado se comercializa con descuento respecto al metanol y el isobutileno libre, elevando los márgenes de complejidad de la refinería en aproximadamente 3 USD por barril. El Programa Nacional de Desarrollo Industrial y Logístico de la Visión 2030 garantiza una tramitación ágil y apoyo a la financiación de proyectos, acelerando las puestas en marcha de MTBE en el Golfo.

La Adopción de la Ruta Metanol a Gasolina Eleva la Demanda de MTBE

China ya opera más de 2 millones de toneladas por año de capacidad de metanol a gasolina que convierte metanol derivado del carbón en gasolina sintética; el MTBE se mezcla al 5-8% para estabilizar la presión de vapor y aumentar el octanaje. Esta vía reduce la dependencia de China de las importaciones de crudo, que se situó en el 73% en 2024, aprovechando las reservas nacionales de carbón superiores a 140.000 millones de toneladas. El NITI Aayog de India está evaluando proyectos piloto de metanol a gasolina previstos para su puesta en marcha después de 2027, y varios países del Sudeste Asiático con reservas de gas varado están realizando estudios de viabilidad. Las plantas de metanol a gasolina crean una demanda base de MTBE desvinculada de la utilización de las refinerías, proporcionando protección a la baja en ciclos débiles de gasolina.

Aumento de la Demanda de Iso-Octeno vía Deshidrogenación de MTBE para Neumáticos de Alto Rendimiento

El cambio hacia neumáticos radiales de baja resistencia a la rodadura está impulsando el uso de caucho butílico, que requiere isobutileno de ultra pureza. ExxonMobil y Axens comercializaron en enero de 2025 una tecnología de descomposición de MTBE que produce isobutileno con una pureza del 99,5%, cumpliendo con las estrictas especificaciones de polimerización. La demanda de caucho butílico en neumáticos está creciendo a aproximadamente un 4,5% anual a medida que los fabricantes de automóviles persiguen objetivos de eficiencia de combustible y CO₂ en Estados Unidos, Europa y China. El MTBE se convierte en una materia prima de oscilación económica cuando su precio cae por debajo de 1,2 veces el isobutileno al contado, una condición observada en Asia durante el segundo semestre de 2024, según los datos de precios de Argus. La opción de convertir MTBE en petroquímicos sustenta los márgenes de los productores cuando la demanda de gasolina se debilita.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de sustitutos (etanol, ETBE, TAME) | -1.2% | Europa, América del Norte, Brasil, con repercusión en el Sudeste Asiático | Mediano plazo (2-4 años) |

| Clasificación como contaminante y prohibiciones de mezcla en gasolina en América del Norte | -0.8% | Estados Unidos, Canadá, con escrutinio regulatorio en México | Largo plazo (≥ 4 años) |

| Volatilidad en la disponibilidad de refinado C4 procedente de craqueadores de vapor | -0.5% | Global, con impacto agudo en el Noreste de Asia y la Costa del Golfo de EE. UU. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Sustitutos como Etanol, ETBE y TAME

La Directiva de Energías Renovables II y III de Europa exige un 14% de energía renovable en el transporte para 2030, y el ETBE fabricado a partir de bioetanol cumple los requisitos, mientras que el MTBE de origen fósil no. Las refinerías de Francia, Alemania e Italia ya habían cambiado casi por completo al ETBE en 2024. El mandato de etanol E27 de larga data de Brasil desplaza al MTBE por completo, y la flota de vehículos flexibles del país consolida la posición del etanol. El Estándar de Combustibles Renovables de Estados Unidos obliga a los mezcladores a utilizar 15.000 millones de galones de etanol de maíz anualmente, eliminando el MTBE de la caja de herramientas de octanaje. Corea del Sur y Taiwán están explorando el TAME porque se biodegrada más rápido en las aguas subterráneas. Los países del Sudeste Asiático están implementando programas de biodiésel y etanol que pueden erosionar aún más la demanda regional de MTBE durante la próxima década.

Clasificación como Contaminante y Prohibiciones de Mezcla en América del Norte

California prohibió el MTBE en 2004 tras detectarlo en aguas subterráneas, lo que desencadenó prohibiciones similares en 19 estados de EE. UU. Los inventarios de MTBE en EE. UU. se desplomaron de 8,5 millones de barriles en 2005 a 1,2 millones de barriles en 2024, mientras que la producción cayó por debajo de los 30.000 barriles por día. Las refinerías canadienses cambiaron voluntariamente al etanol para evitar complicaciones en la cadena de suministro transfronteriza, y el límite del 15% de MTBE de la norma NOM-016-CRE-2016 de México está bajo revisión regulatoria. El temor a la responsabilidad legal mantiene a los mezcladores alejados del MTBE incluso donde técnicamente sigue estando permitido, lo que efectivamente excluye al aditivo de América del Norte e influye en los debates políticos en Australia y Nueva Zelanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: Los Volúmenes Industriales Dominan, el Nicho Farmacéutico Escala

El MTBE de grado industrial representó el 90,05% de los ingresos de 2025, lo que subraya su uso como potenciador de octanaje en los grupos de gasolina de Asia-Pacífico y Oriente Medio, mientras que se prevé que el MTBE de grado farmacéutico aumente a un 5,93% hasta 2031, ya que los productores de ingredientes farmacéuticos activos favorecen su baja polaridad y su estatus de Clase 3 ante la FDA. Se proyecta que el tamaño del mercado de éter metil terciario butílico para el segmento industrial mantenga un alto crecimiento absoluto porque cada nuevo barril de refinería mezclado al 10-15% de MTBE fija una gran demanda volumétrica. Los complejos integrados en China y el Golfo garantizan un suministro seguro de refinado, preservando la competitividad en costos.

El potencial estratégico reside en el nicho farmacéutico, que exige una prima del 20-30% debido a las especificaciones de ensayo del 99,8%, agua inferior a 10 ppm y metanol inferior a 50 ppm. Los centros de ingredientes farmacéuticos activos de India y China en Hyderabad, Ahmedabad y Visakhapatnam están añadiendo capacidad que sostendrá una trayectoria de demanda del 5-6% para el grado farmacéutico. Los fabricantes europeos de ingredientes farmacéuticos activos también están abandonando el diclorometano bajo el reglamento REACH, reforzando esta salida de alto margen. Si los proyectos de conversión avanzan según lo previsto, esto proporcionará una diversificación significativa para los productores expuestos a los ciclos de combustible.

Por Canal de Distribución: Los Contratos Directos Prevalecen, las Plataformas Digitales Avanzan

Las ventas directas representaron el 70,12% de las entregas de 2025 porque los acuerdos de compra de refinerías agrupan volumen, fórmulas de precios y soporte técnico, garantizando el cumplimiento del octanaje en el surtidor de gasolina. Esta vía seguirá siendo dominante para las aplicaciones de combustible a granel, pero el mercado de éter metil terciario butílico está siendo testigo de nuevos modelos de comercio electrónico que atienden a compradores de productos químicos de tamaño mediano.

Plataformas en línea como 1688.com y ChemBuyersClub están publicando ofertas de MTBE al contado con entrega al día siguiente en las provincias costeras de China, y la adopción se está extendiendo a India a medida que mejoran las redes logísticas. Se espera que las ventas en línea se expandan más rápido a una CAGR del 6,32% hasta 2031. Los distribuidores siguen atendiendo a los compradores regionales que carecen de almacenamiento o líneas de crédito. Para 2031, los contratos directos pueden seguir superando el 60% de participación, aunque el comercio digital captará la mayor parte del margen incremental en los grados especiales y farmacéuticos.

Por Aplicación: Los Aditivos para Gasolina Lideran pero los Solventes se Aceleran

Los aditivos para gasolina generaron el 72,24% de la demanda de 2025 porque mezclar MTBE en gasolina al 10-15% sigue siendo la vía más económica para aumentar el octanaje sin inversiones de cientos de millones de dólares en reformadores. La participación del mercado de éter metil terciario butílico para los aditivos de gasolina es poco probable que se reduzca en Asia-Pacífico antes de que la penetración de los vehículos eléctricos se acelere en la década de 2030.

Sin embargo, el uso como solvente está ganando terreno a una CAGR del 5,90% a medida que las empresas farmacéuticas y de química especializada reemplazan los solventes clorados por MTBE bajo programas de química verde. La fabricación de isobuteno mediante descomposición de MTBE proporciona otra palanca de crecimiento, especialmente tras la comercialización de la licencia ExxonMobil-Axens en 2025. El tamaño del mercado de éter metil terciario butílico para el segmento de solventes está destinado a crecer de manera constante porque la demanda farmacéutica es inelástica al precio y exige márgenes más altos, amortiguando a los productores cuando los diferenciales de gasolina se estrechan.

Por Industria de Usuario Final: El Volumen Automotriz es Elevado, los Productos Farmacéuticos en Vía Rápida

El sector automotriz representó el 61,13% de los volúmenes de MTBE de 2025, dado su vínculo directo con el consumo de gasolina. Asia-Pacífico añadió 18 millones de automóviles de pasajeros en 2024, cada uno consumiendo entre 1.200 y 1.500 litros de gasolina mezclada con MTBE. Incluso las mejoras modestas en la eficiencia de combustible de la flota siguen dejando requisitos significativos de aditivos en términos absolutos, por lo que el mercado de éter metil terciario butílico permanece anclado en los combustibles de transporte.

Los productos farmacéuticos destacan como el usuario final de más rápido crecimiento a una CAGR del 6,06% hasta 2031. India suministra el 40% de los ingredientes farmacéuticos activos genéricos globales y está ampliando operaciones de extracción de lípidos y cromatografía intensivas en solventes que prefieren el MTBE por su volatilidad y aceptación regulatoria. Los productores europeos de ingredientes farmacéuticos activos siguen un camino similar bajo el reglamento REACH. Los usuarios finales de productos químicos y petróleo y gas proporcionan una demanda base estable para el isobutileno y los intermedios especiales, pero su crecimiento está por detrás de los productos farmacéuticos. La inclinación gradual hacia usos no relacionados con el combustible diversifica los flujos de ingresos y reduce la exposición a futuros límites de mezcla de gasolina.

Análisis Geográfico

Asia-Pacífico dominó el mercado de éter metil terciario butílico con una participación del 42,26% en 2025 y se prevé que se expanda a una CAGR del 6,24% hasta 2031. China opera más de 15 millones de toneladas por año de capacidad y mezcla MTBE al 10-15% para alcanzar los límites de octanaje y aromáticos de la norma GB 17930-2016, mientras que India, Japón y el Sudeste Asiático endurecen las normas de combustible que requieren niveles similares de oxigenantes. Las plantas de metanol a gasolina en China crean una capa de demanda estructural adicional desvinculada de las operaciones de las refinerías. El crecimiento de la flota de vehículos de casi un 5% anual mantiene alto el consumo de gasolina, sosteniendo la demanda regional de MTBE.

Oriente Medio es el segundo grupo de más rápido crecimiento debido a que las refinerías incorporan unidades de MTBE de propósito específico dentro de parques petroquímicos. Saudi Aramco–Sinopec Yasref y el complejo de Fujian ejemplifican el modelo, mientras que el proyecto de QatarEnergy bajo la expansión del Campo Norte añade nueva oferta dirigida principalmente a los mercados asiáticos. Los sitios integrados monetizan el refinado C4 con descuento, mejorando la economía en relación con las rutas independientes de metanol más isobutileno. África ofrece oportunidades dispersas pero crecientes a medida que Sudáfrica revisa las leyes de calidad de combustible y la refinería Dangote de Nigeria aumenta su producción.

América del Norte y Europa han abandonado en gran medida el grupo de mezcla de MTBE. La producción en EE. UU. cayó por debajo de los 30.000 barriles por día en 2024 tras las prohibiciones a nivel estatal, y las refinerías canadienses cambiaron al etanol. La Directiva de Energías Renovables III de Europa empuja a las refinerías hacia el ETBE o el etanol, por lo que la demanda de MTBE allí se limita a usos de nicho como solvente y productos químicos. América Latina está igualmente limitada porque Brasil mezcla etanol E27 y Argentina sigue mandatos de biocombustibles comparables. El mapa de demanda muestra, por tanto, una pronunciada inclinación al este del Canal de Suez que es poco probable que se revierta antes de que los sustitutos de octanaje renovable escalen en Asia.

Panorama Competitivo

El mercado global de éter metil terciario butílico está moderadamente consolidado. Las adiciones de capacidad en China y el Golfo ahora superan la demanda incremental, presionando los márgenes al contado e impulsando a los productores a centrarse en la integración de materias primas y los grados especiales de mayor margen. Las refinerías integradas incorporan unidades de MTBE para mejorar el refinado C4, aprovechando las redes existentes de hidrógeno, servicios y logística. Sinopec y Aramco utilizan este modelo en Fujian y Yanbu para extraer valor a lo largo de la cadena de hidrocarburos. En contraste, los actores especializados como Vinati Organics y Huntsman apuntan a la producción de grado farmacéutico, obteniendo primas que los protegen de las oscilaciones del ciclo de la gasolina. Los licenciantes de tecnología ExxonMobil y Axens están monetizando la propiedad intelectual, especialmente el proceso de MTBE a isobutileno de 2025, para obtener honorarios en lugar de competir en ventas de productos básicos. La tecnología se está convirtiendo en un diferenciador crítico. LyondellBasell presentó en 2024 una patente que cubre la síntesis integrada de MTBE a partir de etileno que reduce la dependencia del refinado y disminuye la intensidad energética. Los productores con exposición a los mercados asiáticos y de Oriente Medio pueden compensar el declive europeo y norteamericano, mientras que los vinculados a mercados maduros enfrentan vientos en contra estructurales. En general, el poder de negociación se está desplazando hacia las refinerías que pueden suministrar refinado como materia prima y reincorporar el MTBE a los grupos de gasolina, creando un ecosistema verticalmente integrado.

Líderes de la Industria del Éter Metil Terciario Butílico (MTBE)

China Petrochemical Corporation

SABIC

LyondellBasell Industries Holdings B.V.

Evonik Industries AG

QAFAC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: ExxonMobil y Axens formalizaron una alianza de licencias para comercializar la tecnología de descomposición de MTBE que produce isobutileno al 99,5% para la polimerización de caucho butílico.

- Enero de 2025: Shell y CNOOC aprobaron la expansión petroquímica de Fase 3 de Huizhou en Guangdong, China, añadiendo 1,6 millones de toneladas por año de capacidad de etileno integrada con unidades de MTBE para el procesamiento de refinado C4.

- Noviembre de 2024: Sinopec y Saudi Aramco iniciaron las obras del complejo petroquímico de Fujian por valor de 10.000 millones de USD, que incluye un craqueo de 1,5 millones de toneladas por año e instalaciones de MTBE aguas abajo diseñadas para una integración del 95% de materias primas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de éter metil terciario butílico como el valor generado a partir de MTBE producido recientemente que sale de plantas petroquímicas o refinerías para su uso como oxigenante de gasolina, materia prima de isobuteno o solvente especializado en usuarios finales de los sectores automotriz, petróleo y gas, y químico. El valor se calcula a precios típicos libre a bordo en refinería y se convierte a dólares estadounidenses utilizando tasas de cambio promedio anuales.

Exclusión del alcance: El modelo omite el ETBE de origen biológico, las corrientes recicladas y el MTBE cautivo consumido internamente por petroquímicas integradas.

Descripción general de la segmentación

- Por Grado

- Grado Industrial

- Grado Farmacéutico

- Por Canal de Distribución

- Ventas Directas

- Distribuidores

- Ventas en Línea

- Por Aplicación

- Aditivos para Gasolina

- Isobuteno

- Solventes

- Otras Aplicaciones

- Por Industria de Usuario Final

- Automotriz

- Petróleo y Gas

- Productos Químicos

- Productos Farmacéuticos

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Turquía

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con planificadores de refinerías en China y Oriente Medio, mezcladores de gasolina en América del Norte y distribuidores europeos. Sus comentarios sobre las primas contractuales, la demanda estacional y las próximas adiciones de capacidad validaron los supuestos de escritorio y cubrieron las brechas de datos regionales.

Investigación de escritorio

Comenzamos con conjuntos de datos públicos de fuentes como la Administración de Información Energética de EE. UU., Eurostat, la Oficina Nacional de Estadísticas de China, la OPEP y UN Comtrade para mapear el tamaño del pool de gasolina, las tendencias de insumos de metanol, la producción de refinerías y los flujos transfronterizos de MTBE. Las notas de política de la Agencia Internacional de Energía y los reguladores ambientales regionales aclararon los mandatos de mezcla de oxigenantes que configuran la demanda. Las presentaciones 10-K de las empresas, las presentaciones para inversores y los documentos técnicos de asociaciones proporcionaron rangos de márgenes y precios de venta promedio. Las herramientas de suscripción que Mordor Intelligence licencia, en particular D&B Hoovers para los ingresos de los productores y Dow Jones Factiva para noticias de proyectos, refinaron las participaciones competitivas. La lista anterior es ilustrativa. Varias fuentes secundarias adicionales informaron las verificaciones de brechas.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con el consumo nacional de gasolina y las tasas de dosificación de oxigenantes mandatadas, luego las multiplica por las proporciones promedio de mezcla de MTBE para construir grupos de demanda. Los resúmenes de utilización de productores y el ASP de contrato muestreado multiplicado por verificaciones de volumen proporcionan anclas de abajo hacia arriba que nos permiten ajustar los totales. Las variables clave rastreadas incluyen los precios del metanol, la utilización de crackers de olefinas ligeras, las regulaciones de mejora del octanaje, los kilómetros recorridos por vehículos y los calendarios de paradas de refinerías. Los pronósticos aplican regresión multivariada utilizando los predictores anteriores, mientras que el análisis de escenarios incorpora cambios de política abruptos. Cuando las estimaciones de abajo hacia arriba no capturan el comercio informal, cerramos las brechas con elasticidades de comercio a consumo validadas mediante consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados superan umbrales de varianza, revisión por pares y pruebas de coherencia automatizadas frente a series independientes de precios y volúmenes. Los informes se actualizan cada año, y las actualizaciones intermedias siguen a eventos materiales en plantas o revisiones de mandatos. Antes de la entrega, un analista realiza una revisión actualizada para que los clientes reciban la perspectiva más reciente.

Por qué la línea base de Éter Metil Terciario Butílico de Mordor es confiable

Las estimaciones publicadas suelen diferir porque las empresas varían en sus elecciones de alcance, bases de precios y cadencia de actualización. Al centrarse en los volúmenes de MTBE virgen, la valoración FOB y un calendario de actualización anual, Mordor Intelligence ofrece cifras que los clientes pueden rastrear con confianza.

Los principales impulsores de brechas incluyen que otros editores mezclen ETBE, agreguen uso cautivo, anclen en datos de 2023 o dependan de hojas de cálculo de capacidad de fuente única con validación primaria mínima.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 18,20 B (2025) | Mordor Intelligence | NA |

| USD 16,87 B (2023) | Global Consultancy A | Año base más antiguo y modelo solo de capacidad |

| USD 17,29 B (2024) | Research Firm B | Incluye grados derivados y verificaciones primarias limitadas |

| USD 16,47 B (2024) | Industry Analytics C | Excluye la demanda de solventes y aplica un ASP uniforme |

La comparación muestra cómo nuestra disciplinada selección de variables y la validación de doble capa ofrecen una línea base equilibrada y transparente en la que confían los tomadores de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de éter metil terciario butílico?

Se estima en 18,26 mil millones de USD en 2026 y se proyecta que crezca hasta los 23,77 mil millones de USD en 2031.

¿Qué región representa la mayor participación en la demanda de MTBE?

Asia-Pacífico capturó el 42,26% del consumo global en 2025 y se está expandiendo a una CAGR del 6,24% hasta 2031.

¿Qué está impulsando el crecimiento del MTBE fuera de la mezcla de combustible?

La adopción en la extracción de lípidos farmacéuticos y cromatografía, más la conversión de MTBE a isobutileno para neumáticos de alto rendimiento, está elevando la demanda de grado especial.

¿Por qué las refinerías europeas están reemplazando el MTBE por ETBE o etanol?

Los objetivos de la Directiva de Energías Renovables califican a los oxigenantes de base biológica para créditos de cumplimiento, haciendo que el ETBE y el etanol sean más atractivos que el MTBE de origen fósil.

¿Con qué rapidez está aumentando la demanda de MTBE de grado farmacéutico?

Se espera que los volúmenes avancen a una CAGR del 5,93% hasta 2031 a medida que los productores de ingredientes farmacéuticos activos eliminan gradualmente los solventes clorados.

¿Qué tecnología está ampliando los usos aguas abajo del MTBE?

El proceso de deshidrogenación de ExxonMobil–Axens convierte el MTBE en isobutileno de pureza del 99,5% para la producción de caucho butílico, creando una salida petroquímica.

Última actualización de la página el: