Tamaño y Participación del Mercado de Cloruro de Cloroacetilo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 516.01 Millones de dólares |

| Tamaño del Mercado (2031) | 680.5 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.69% CAGR |

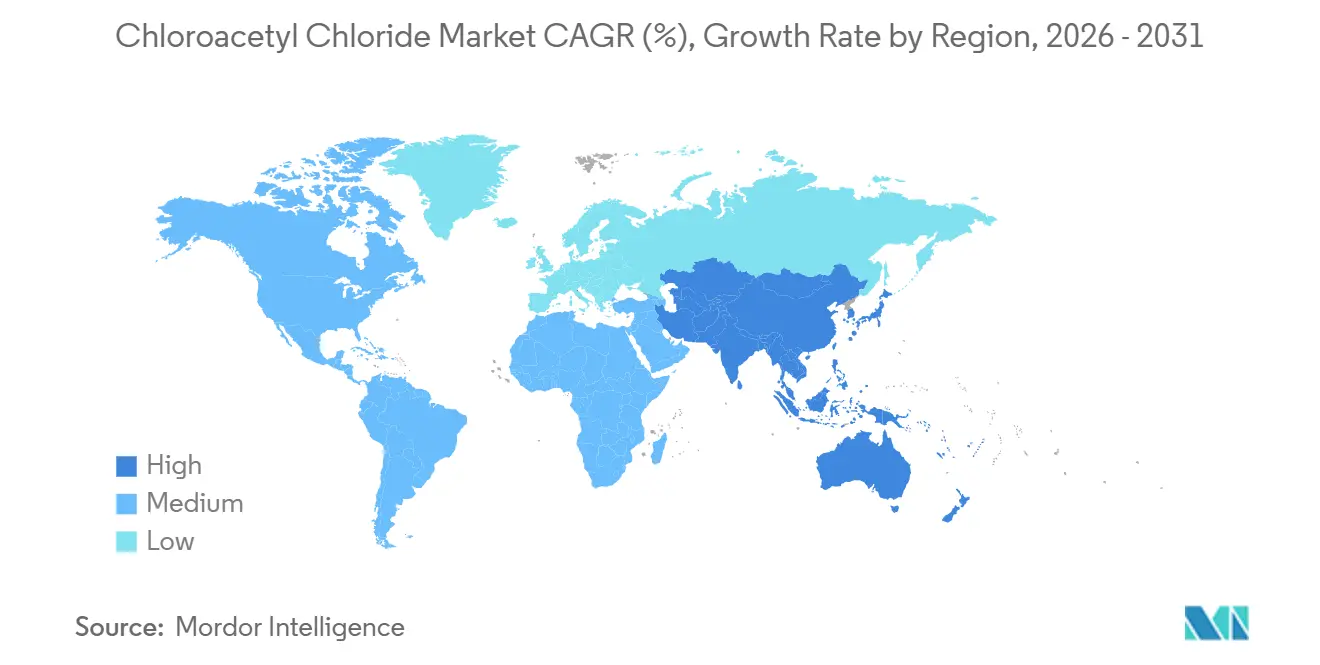

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cloruro de Cloroacetilo por Mordor Intelligence

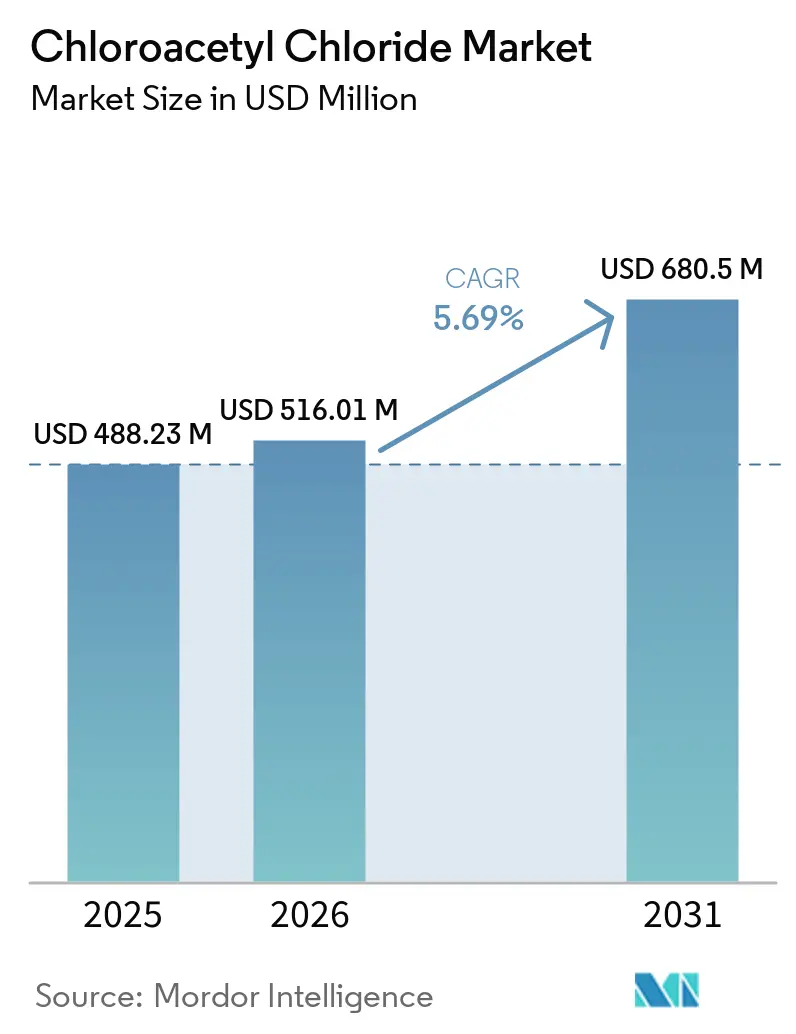

Se proyecta que el tamaño del Mercado de Cloruro de Cloroacetilo se expanda desde USD 488,23 millones en 2025 y USD 516,01 millones en 2026 hasta USD 680,5 millones en 2031, registrando una CAGR del 5,69% entre 2026 y 2031. La cloración de flujo continuo mejora la productividad, mientras que la creciente externalización de Ingredientes Farmacéuticos Activos (IFA) farmacéuticos hacia India y China, junto con una cadena de suministro más ajustada para fotorresistentes de semiconductores, amplía la huella de mercado del cloruro de cloroacetilo. La región de Asia-Pacífico mantiene una ventaja de costos debido a los precios más bajos del cloro y la energía en comparación con Europa. Además, el programa de incentivos vinculados a la producción de India para medicamentos a granel asigna USD 830 millones para desarrollar capacidad adicional de intermedios clorados. En Europa, la demanda de grados de alta pureza para la litografía de Ultravioleta Extremo (EUV), la integración hacia atrás por parte de los fabricantes de surfactantes y la adopción de modernizaciones de química verde presentan oportunidades de crecimiento. Sin embargo, los riesgos de margen persisten dado que los precios del ácido acético y el cloro fluctúan un 20% dentro de un trimestre, y las regulaciones de residuos peligrosos en China e India incrementan los costos de cumplimiento entre un 8 y un 12%.

Conclusiones Clave del Informe

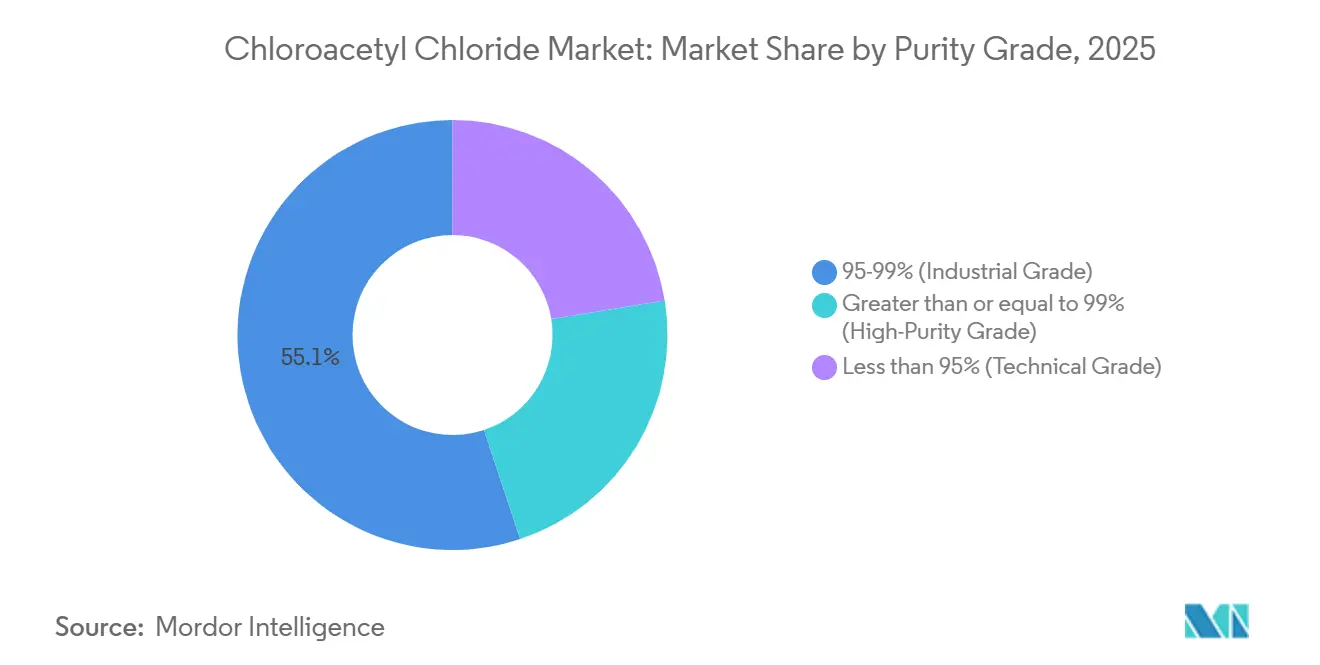

- Por grado de pureza, el material de grado industrial lideró con el 55,11% de los ingresos de 2025, mientras que el grado de alta pureza es el de mayor crecimiento con una CAGR del 5,77% hasta 2031.

- Por aplicación, los intermedios para herbicidas capturaron una participación del 43,11% en 2025; se proyecta que los intermedios farmacéuticos se expandan a una CAGR del 5,97% hasta 2031.

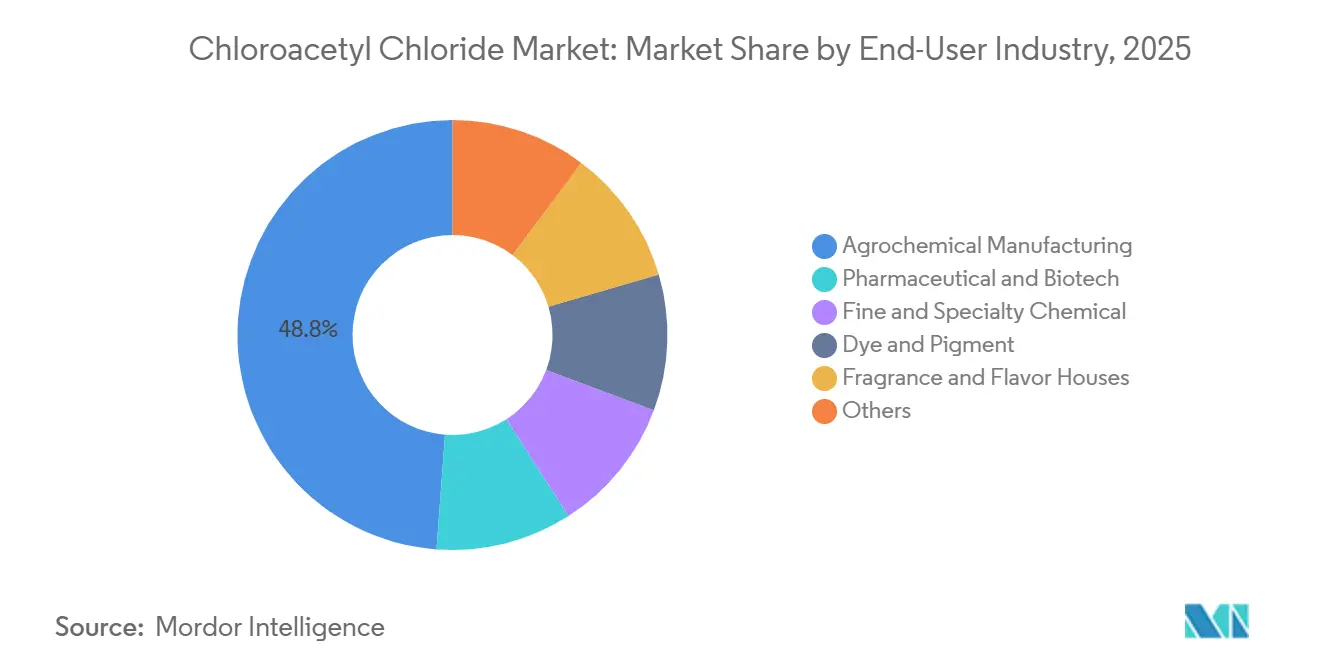

- Por industria de usuario final, la fabricación de agroquímicos representó el 48,82% de la demanda en 2025, y los usuarios finales farmacéuticos y de biotecnología crecerán a una CAGR del 5,88% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 50,89% de la participación del mercado de cloruro de cloroacetilo en 2025 y es también la región de mayor crecimiento con una CAGR del 6,03% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cloruro de Cloroacetilo

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada en la externalización de IFA farmacéuticos | +1.2% | India, China, con efectos secundarios en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de capacidad en la cloración a granel en Asia | +0.9% | China, India e influencia en los precios globales | Corto plazo (≤ 2 años) |

| Transición hacia la cloración de flujo continuo | +0.8% | Global, adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Generadores de fotóacidos para litografía EUV | +0.7% | Taiwán, Corea del Sur, Japón, Estados Unidos | Largo plazo (≥ 4 años) |

| Aumento del uso cautivo en surfactantes especiales | +0.6% | Centros de cuidado personal en América del Norte y Europa, efecto global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada en la Externalización de IFA Farmacéuticos hacia India y China

El programa de incentivos vinculados a la producción de India, con una asignación de USD 830 millones, apoya 53 medicamentos a granel y 215 materiales de partida hasta 2025[1]Departamento de Productos Farmacéuticos, "Programa de Incentivos Vinculados a la Producción", chemicals.gov.in. Esto ha resultado en el establecimiento de varias unidades de cloración en nuevas instalaciones. En 2025, Laxmi Organic invirtió USD 22 millones para ampliar su capacidad de intermedios acetílicos, con enfoque en ingredientes farmacéuticos activos (IFA) antidiabéticos y antihipertensivos. En 2024, Shandong Xinhua invirtió USD 275 millones en investigación y desarrollo (I+D) para mejorar las rutas de proceso continuo, logrando una reducción del 40% en el tiempo de ciclo. Para hacer frente a los riesgos geopolíticos, las principales empresas farmacéuticas occidentales ahora obtienen bloques de construcción clorados tanto de India como de China. Esta transición ha desplazado el 70% de los volúmenes que anteriormente se producían en Europa o América del Norte. Adicionalmente, existe un aumento significativo en la capacidad certificada bajo las normas de Buenas Prácticas de Fabricación actuales (cBPF) y de la Organización Internacional de Normalización (ISO) 9001, lo que garantiza una demanda sostenida hasta 2031.

Impulso en la Expansión de Capacidad entre los Productores Asiáticos

Shivtek Spechemi planea aumentar su capacidad de producción en India de 150.000 toneladas por año (tpa) a 650.000 toneladas por año (tpa) para 2029. Esta expansión implicará dos nuevas plantas ubicadas en una parcela de 8 acres adyacente al sitio de cloro-álcali Rajpura de Bodal. El sitio proporciona acceso a cloro por tubería y reduce los costos logísticos en un 30%. En Tailandia, la expansión de la producción de sosa cáustica de AGC Vinythai en 2026 duplicará su producción de cloruro de polivinilo (PVC) y generará un subproducto de cloro para intermedios clorados aguas abajo[2]Chemical Industry Digest, "Expansión de AGC Vinythai", chemindigest.com . Las tarifas eléctricas en Asia son un 40% más bajas en comparación con Europa, donde empresas como Fortischem, Spolana y Arkema han cesado operaciones debido a los altos precios del gas. Esta diferencia de costos posiciona a la región de Asia-Pacífico como un centro exportador clave hasta 2031.

Transición hacia la Cloración de Flujo Continuo

En un estudio de 2025, un microreactor logró un rendimiento del 98,5% y una pureza del 99,2%, reduciendo a la vez el consumo de energía a la mitad por kilogramo. CABB Group, con una inversión de 50 millones de EUR, está modernizando su planta en Kokkola, Finlandia, con el objetivo de reducir el uso de cloro en un 25% y cumplir con la Directiva de Emisiones Industriales de la Unión Europea (UE). Las pequeñas y medianas empresas (pymes) en India y China están adoptando reactores de flujo modular con precios de entre USD 0,5 y 1 millón, ofreciendo un período de recuperación de la inversión inferior a dos años. Esta tecnología permite un acceso más amplio a productos de alta pureza y alienta a los productores tradicionales por lotes a modernizarse o adaptarse a la dinámica cambiante del mercado.

Surgimiento de Generadores de Fotóacidos para Litografía EUV

Los generadores de fotóacidos para litografía de ultravioleta extremo (EUV) a 13,5 nm requieren rendimientos cuánticos superiores a 0,8 y longitudes de difusión de ácido inferiores a 5 nm. En 2025, ASML entregó 70 herramientas EUV. Para 2027, se proyecta que las plantas de fabricación de semiconductores en Arizona y Texas, ambas ubicadas en los Estados Unidos, utilicen colectivamente hasta 15 toneladas de cloruro de cloroacetilo con una pureza mayor o igual al 99,5%. La adquisición de Jayhawk Fine Chemicals por parte de Anupam Rasayan por USD 150 millones le proporciona salas blancas de Clase 5 ISO 14644-1 y fortalece su posición en la cadena de suministro de semiconductores de los Estados Unidos. Tras la introducción de herramientas EUV de Alta Apertura Numérica después de 2027, se espera que el consumo de generadores de fotóacidos (GFA) por oblea se duplique, lo que podría restringir el suministro de material de pureza ultraelevada.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del cloro y el ácido acético | −0.8% | Global, más agudo en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Cuellos de botella en la eliminación de residuos peligrosos | −0.5% | India, China, Sudeste Asiático, América del Sur | Mediano plazo (2-4 años) |

| Incrementos en las primas de seguros para plantas de cloración | −0.3% | India, Sudeste Asiático, Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de las Materias Primas de Cloro y Ácido Acético

En marzo de 2026, los precios al contado del ácido acético oscilaron entre USD 450 y 550 por tonelada en las principales regiones. Los precios del cloro en Europa superaron los USD 220 por tonelada debido al cierre de capacidades. Para los productores no integrados, un aumento de USD 50 por tonelada en cualquiera de las materias primas resulta en un incremento del 6 al 8% en los costos de producción. Los acuerdos de cloro por tubería, como el acuerdo Shivtek-Bodal, y la integración hacia atrás en ácido acético ayudan a mitigar algunos riesgos. Sin embargo, las ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA) para los actores más pequeños aún pueden fluctuar entre un 15 y un 20% dentro de un trimestre.

Cuellos de Botella en la Eliminación de Residuos Peligrosos en Mercados Emergentes

Las regulaciones de China de 2025 limitan la eliminación en vertederos al 5% del volumen de residuos y exigen la recuperación de solventes en circuito cerrado, lo que aumenta los costos de cumplimiento entre un 8 y un 12%. La enmienda de India de 2024 hace cumplir la responsabilidad extendida del productor (REP) para los solventes clorados. Con una capacidad de tratamiento que se queda atrás de la generación en 3,7 millones de toneladas anuales, el almacenamiento o la eliminación a mayor costo se vuelve necesaria. Adicionalmente, la escasez de incineración en Indonesia y Vietnam aumenta la probabilidad de eliminación no autorizada de residuos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Pureza/Grado: Transición Impulsada por los Semiconductores hacia Alta Pureza

En 2025, el material de grado industrial representó el 55,11% del mercado de cloruro de cloroacetilo, atendiendo los requisitos de los productores de agroquímicos orientados al costo. Mientras tanto, se proyecta que el grado de alta pureza crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,77% hasta 2031, impulsado por fabricantes en los Estados Unidos, Taiwán y Corea del Sur, que requieren impurezas metálicas por debajo de 10 partes por mil millones (ppmm). Tokyo Chemical Industry y Merck KGaA, mediante destilación propia, controlan más del 99% del suministro, mientras que los competidores chinos, utilizando reactores de flujo continuo, alcanzan una pureza del 98,5% a un costo competitivo.

Los pedidos relacionados con semiconductores contribuyen directamente a mayores márgenes de beneficio: la instalación de cada herramienta de ultravioleta extremo (EUV) aumenta la demanda anual en 1,5-2 toneladas de materiales con una pureza del 99,5% o superior, y después de 2027, se espera que las actualizaciones de Alta Apertura Numérica dupliquen el uso de material por oblea. En contraste, el grado técnico, que sirve a las industrias de tintes y pigmentos, experimenta un crecimiento más lento. A medida que los fabricantes imponen límites de impurezas más estrictos, se anticipa que la brecha en los niveles de pureza se amplíe, apoyando las primas de precio para materiales de pureza ultraelevada mientras se mantiene una demanda estable para el grado industrial de bajo costo.

Por Aplicación: Los Intermedios Farmacéuticos Superan a los Herbicidas

En 2025, la demanda de intermedios para herbicidas, impulsada por la producción de acetocloro y metolacloro en China, India y Brasil, representó el 43,11% del mercado. Sin embargo, se proyecta que los intermedios farmacéuticos crezcan a una tasa de crecimiento anual compuesta (CAGR) del 5,97% hasta 2031, respaldados por la expansión de las terapias para la tuberculosis y la diabetes con péptido similar al glucagón tipo 1 (GLP-1) en los mercados emergentes.

A medida que la Organización Mundial de la Salud (OMS) intensifica sus objetivos de detección, el consumo de tioacetazona está aumentando. Adicionalmente, el cloruro de cloroacetilo es esencial para unir cadenas laterales a los análogos de GLP-1. Las aplicaciones en surfactantes especiales están impulsadas por la creciente demanda de productos de cuidado personal libres de sulfatos. Se espera que este crecimiento en productos farmacéuticos y surfactantes reduzca la brecha de aplicación con los herbicidas para finales de la década.

Por Industria de Usuario Final: Los Sectores Farmacéutico y de Biotecnología Ganan Participación

La producción de China de 1,2 millones de toneladas de acetocloro ha representado la participación del 48,82% de la fabricación de agroquímicos en la demanda de 2025. Mientras tanto, los sectores farmacéutico y de biotecnología, respaldados por el objetivo de exportación de Ingredientes Farmacéuticos Activos (IFA) de India de USD 130 mil millones, se proyecta que crezcan a una Tasa de Crecimiento Anual Compuesta (CAGR) del 5,88% hasta 2031.

Las empresas de química fina atienden demandas especializadas como fotorresistentes, fragancias y antioxidantes. El cumplimiento de las normas ISO 9001 (Sistema de Gestión de Calidad) e ISO 14001 (Sistema de Gestión Ambiental) se está convirtiendo cada vez más en un requisito para los clientes farmacéuticos globales, beneficiando a proveedores certificados como Laxmi Organic, CABB y Zhejiang Yongtai. Si bien se espera que los agroquímicos retengan una participación superior al 40% en 2031, la brecha con el sector farmacéutico se está reduciendo anualmente.

Análisis Geográfico

En 2025, la región de Asia-Pacífico concentró el 50,89% del mercado de cloruro de cloroacetilo y se proyecta que crezca a una CAGR del 6,03% de 2026 a 2031. En 2025, la región representó más de la mitad del volumen global. Países como China, India, Japón y Corea del Sur se benefician de los bajos costos de energía y de un suministro integrado de cloro-álcali, lo que garantiza la rentabilidad de la región en el mercado de cloruro de cloroacetilo. Adicionalmente, estrategias como las modernizaciones de flujo continuo, los acuerdos de cloro por tubería y los incentivos fiscales orientados a la exportación refuerzan esta posición competitiva.

En América del Norte, los proyectos de semiconductores en instalaciones existentes en estados como Arizona, Ohio y Texas están impulsando la demanda de cloruro de cloroacetilo, especialmente para grados de pureza del 99,5% y superiores. Si bien las estrictas regulaciones de materiales peligrosos y los mayores costos laborales moderan la producción doméstica en los Estados Unidos, los acuerdos de libre comercio con productores por contrato mexicanos garantizan un suministro equilibrado y seguro. Además, la adquisición de Jayhawk por parte de una entidad india introduce una ventaja de costos vinculada a Asia en su fabricación en los Estados Unidos, combinando eficiencia de costos con proximidad estratégica.

El crecimiento de Europa depende de las inversiones en medidas de control de emisiones. Por ejemplo, la modernización de CABB por 50 millones de EUR en Kokkola reduce el consumo de cloro y cumple con la Directiva de Emisiones Industriales. Sin embargo, desafíos como la volatilidad de los precios del gas en Europa y una base de cloro-álcali en contracción limitan el crecimiento a largo plazo. Mientras tanto, América del Sur y Oriente Medio representan menos del 10% de los ingresos globales, pero ofrecen flexibilidad de suministro. Por ejemplo, la corriente de cloro de Qatar Vinyl podría potencialmente apoyar un centro de intermedios clorados en la Costa del Golfo, atendiendo al creciente mercado agroquímico de África.

Panorama Competitivo

El mercado de cloruro de cloroacetilo está moderadamente consolidado. Las principales empresas por volumen incluyen CABB Group GmbH, Tokyo Chemical Industry Co., Ltd., Shandong Xinhua Pharma, Hefei TNJ Chemical Industry Co., Ltd. y Kerry Group plc. Las empresas regionales se están enfocando en grados de pureza ultraelevada y ambientalmente conformes.

La adopción de tecnología diferencia a los participantes del mercado: los reactores de flujo continuo mejoran los rendimientos del 92% al 98,5% y reducen el uso de cloro entre un 15 y un 20%. Este avance permite a las empresas de nivel medio competir en costos mientras cumplen con los estándares de calidad ISO 9001 de la Organización Internacional de Normalización.

La actividad de patentes se concentra en torno a las químicas de fotóacidos para ultravioleta extremo (EUV) y la cloración verde electrolítica. Merck KGaA, Tokyo Chemical Industry y Shin-Etsu poseen una participación significativa de la propiedad intelectual relacionada con EUV. Los crecientes requisitos de los clientes para el cumplimiento de ISO 14001 y la Comisión Electrotécnica Internacional (IEC) 61511 están elevando las barreras de entrada. Esta tendencia podría resultar en un mercado más concentrado para 2031, ya que las plantas más pequeñas sin certificación podrían enfrentar dificultades para asegurar licitaciones globales.

Líderes de la Industria de Cloruro de Cloroacetilo

CABB Group GmbH

Tokyo Chemical Industry Co., Ltd.

Shandong Xinhua Pharma

Hefei TNJ Chemical Industry Co.,Ltd.

Kerry Group plc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Anupam Rasayan adquirió Jayhawk Fine Chemicals de CABB Group por USD 150 millones, incluyendo salas blancas de Clase 5 ISO 14644-1 ubicadas cerca de las instalaciones de fabricación de semiconductores de los Estados Unidos. Esta adquisición fortalece la posición de Anupam Rasayan en la producción de cloruro de cloroacetilo, un producto químico clave utilizado en diversas aplicaciones.

- Abril de 2025: Shivtek Spechemi anunció un plan de inversión de USD 76 millones para establecer dos plantas de química especializada en Gujarat y Rajastán. Estas instalaciones tienen como objetivo mejorar la capacidad de producción doméstica de India para compuestos clorados de alto grado, incluido el Cloruro de Cloroacetilo (CAC), un intermedio clave ampliamente utilizado en agroquímicos, productos farmacéuticos y otras aplicaciones industriales.

Alcance del Informe Global del Mercado de Cloruro de Cloroacetilo

El cloruro de cloroacetilo, clasificado como un cloruro de acilo, es un compuesto orgánico reactivo. Este líquido incoloro a amarillento tiene un olor fuerte y distintivo.

El mercado de cloruro de cloroacetilo está segmentado por pureza/grado, aplicación, industria de usuario final y geografía. Por pureza/grado, el mercado se segmenta en 95-99% (grado industrial), mayor o igual al 99% (grado de alta pureza) y menor al 95% (grado técnico). Por aplicación, el mercado se segmenta en herbicidas (p. ej., dicloroacetanilida), reguladores del crecimiento vegetal y protectores, intermedios farmacéuticos (p. ej., tioacetazona), precursores de tintes y pigmentos, intermedios de fragancias y sabores, productos químicos fotográficos y de imagen, surfactantes especiales y cuaternarios, y otros. Por industria de uso final, el mercado se segmenta en fabricación de agroquímicos, farmacéutica y biotecnología, química fina y especializada, tintes y pigmentos, casas de fragancias y sabores, y otros. El informe también cubre el tamaño del mercado y los pronósticos para el cloruro de cloroacetilo en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| 95-99% (Grado Industrial) |

| Mayor o igual al 99% (Grado de Alta Pureza) |

| Menor al 95% (Grado Técnico) |

| Herbicidas (p. ej., Dicloroacetanilida) |

| Reguladores del Crecimiento Vegetal y Protectores |

| Intermedios Farmacéuticos (p. ej., Tioacetazona) |

| Precursores de Tintes y Pigmentos |

| Intermedios de Fragancias y Sabores |

| Productos Químicos Fotográficos y de Imagen |

| Surfactantes Especiales y Cuaternarios |

| Otros |

| Fabricación de Agroquímicos |

| Farmacéutica y Biotecnología |

| Química Fina y Especializada |

| Tintes y Pigmentos |

| Casas de Fragancias y Sabores |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Pureza/Grado | 95-99% (Grado Industrial) | |

| Mayor o igual al 99% (Grado de Alta Pureza) | ||

| Menor al 95% (Grado Técnico) | ||

| Por Aplicación | Herbicidas (p. ej., Dicloroacetanilida) | |

| Reguladores del Crecimiento Vegetal y Protectores | ||

| Intermedios Farmacéuticos (p. ej., Tioacetazona) | ||

| Precursores de Tintes y Pigmentos | ||

| Intermedios de Fragancias y Sabores | ||

| Productos Químicos Fotográficos y de Imagen | ||

| Surfactantes Especiales y Cuaternarios | ||

| Otros | ||

| Por Industria de Usuario Final | Fabricación de Agroquímicos | |

| Farmacéutica y Biotecnología | ||

| Química Fina y Especializada | ||

| Tintes y Pigmentos | ||

| Casas de Fragancias y Sabores | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Cloruro de Cloroacetilo?

Se proyecta que el tamaño del Mercado de Cloruro de Cloroacetilo se expanda desde USD 488,23 millones en 2025 y USD 516,01 millones en 2026 hasta USD 680,5 millones en 2031, registrando una CAGR del 5,69% entre 2026 y 2031.

¿Qué región contribuye con la mayor participación en el consumo de cloruro de cloroacetilo?

Asia-Pacífico concentró el 50,89% de la demanda global en 2025 y sigue siendo la región de mayor crecimiento con una CAGR del 6,03%.

¿Qué está impulsando el cambio hacia grados de alta pureza de cloruro de cloroacetilo?

Los fabricantes de fotorresistentes para semiconductores necesitan una pureza ≥99,5% con impurezas metálicas por debajo de 10 ppmm para cumplir con los requisitos de la litografía EUV.

¿Qué segmento de aplicación se proyecta que crezca más rápidamente?

Los intermedios farmacéuticos lideran el crecimiento con una CAGR del 5,97% a medida que los medicamentos para la diabetes con GLP-1 y los IFA antituberculosos escalan su producción.

Última actualización de la página el: