Tamaño y Participación del Mercado de Éter Etil Terciario Butílico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Éter Etil Terciario Butílico por Mordor Intelligence

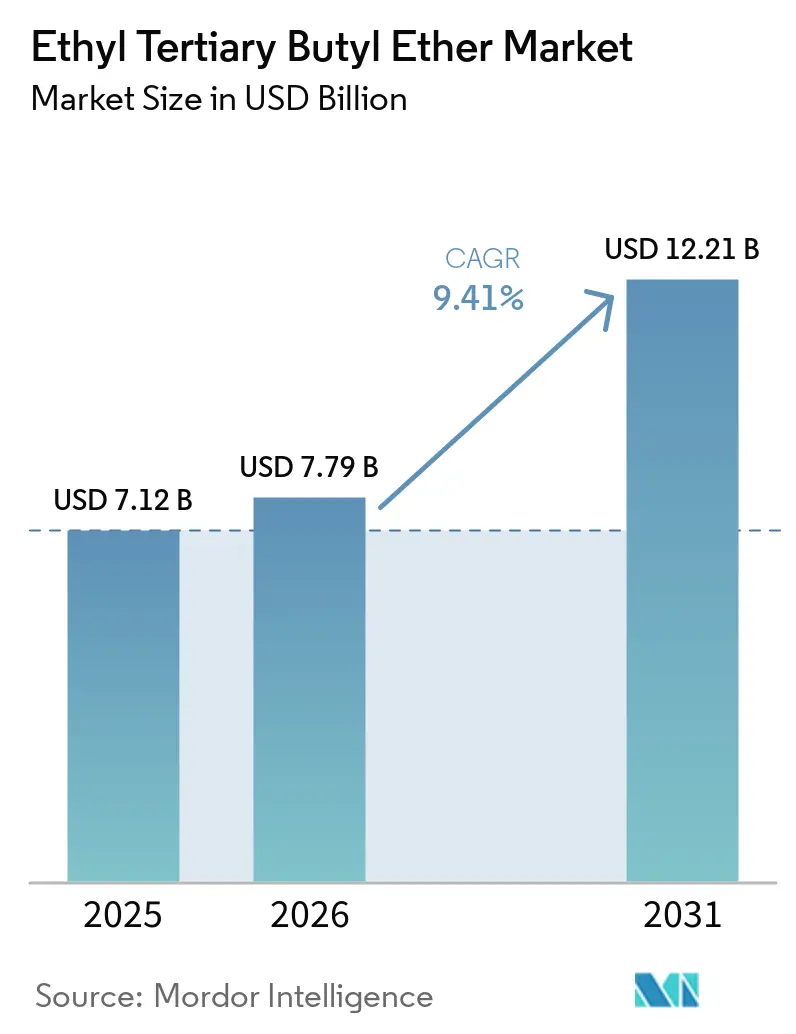

Se proyecta que el tamaño del Mercado de Éter Etil Terciario Butílico sea de USD 7,12 mil millones en 2025, USD 7,79 mil millones en 2026, y alcance USD 12,21 mil millones para 2031, creciendo a una CAGR del 9,41% de 2026 a 2031. Los mandatos más estrictos de biocombustibles en Europa y Japón, la eliminación gradual completada del MTBE en América del Norte y la creciente demanda de gasolina premium en China continúan redirigiendo el gasto en mejora de octanaje hacia el éter etil terciario butílico. Las refinerías valoran la baja presión de vapor y el alto número de octano de investigación del aditivo porque les permite mantener más hidrocarburos ligeros en el conjunto de gasolina sin superar los límites de emisiones evaporativas. La economía de producción depende cada vez más de la disponibilidad de bioetanol certificado, mientras que las rutas piloto hacia el isobutileno renovable prometen una menor intensidad de carbono después de 2028. El creciente interés en combustibles marinos y de aviación sostenibles ofrece un potencial alcista opcional, aunque las especificaciones actuales de combustible aún excluyen los aditivos de éter.

Conclusiones Clave del Informe

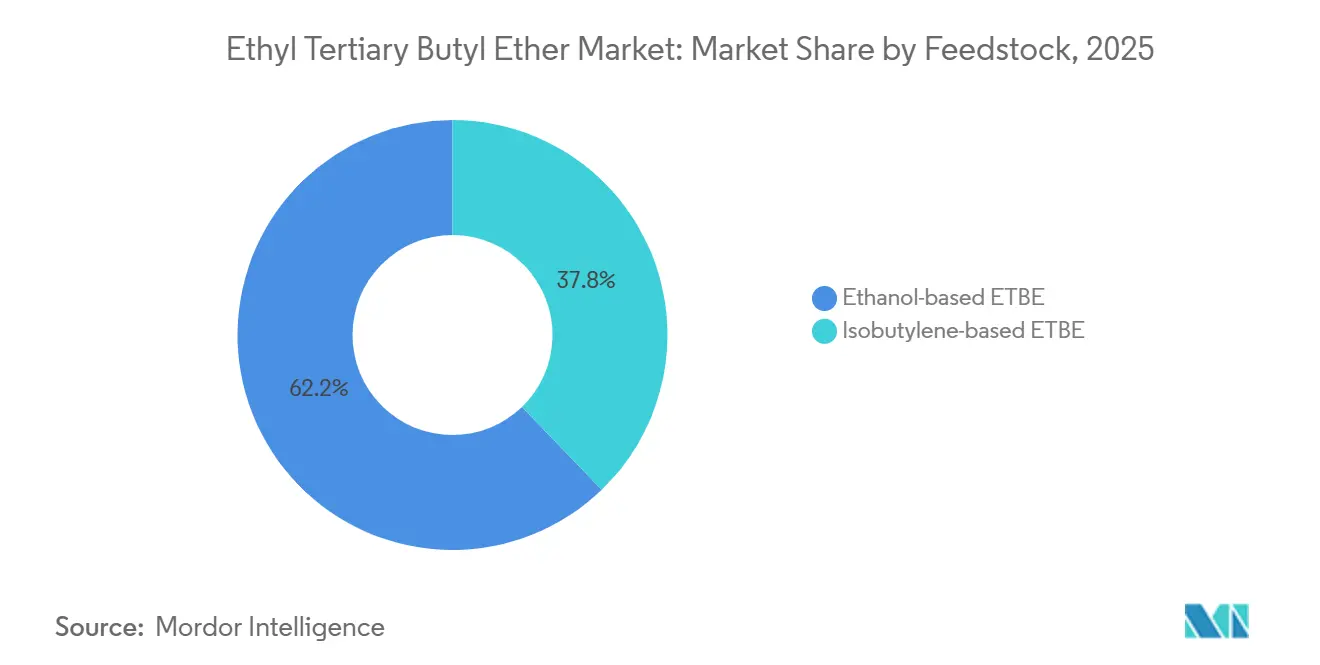

- Por materia prima, el ETBE a base de etanol capturó el 62,22% de la participación del mercado de éter etil terciario butílico en 2025 y avanza a una CAGR del 9,22% hasta 2031.

- Por tipo de combustible, la gasolina sin plomo tuvo una participación del 45,11% en 2025 del mercado. Se espera que la participación de mercado de las mezclas E10 y otros biocombustibles crezca a una CAGR del 9,78% durante el período de pronóstico (2026-2031).

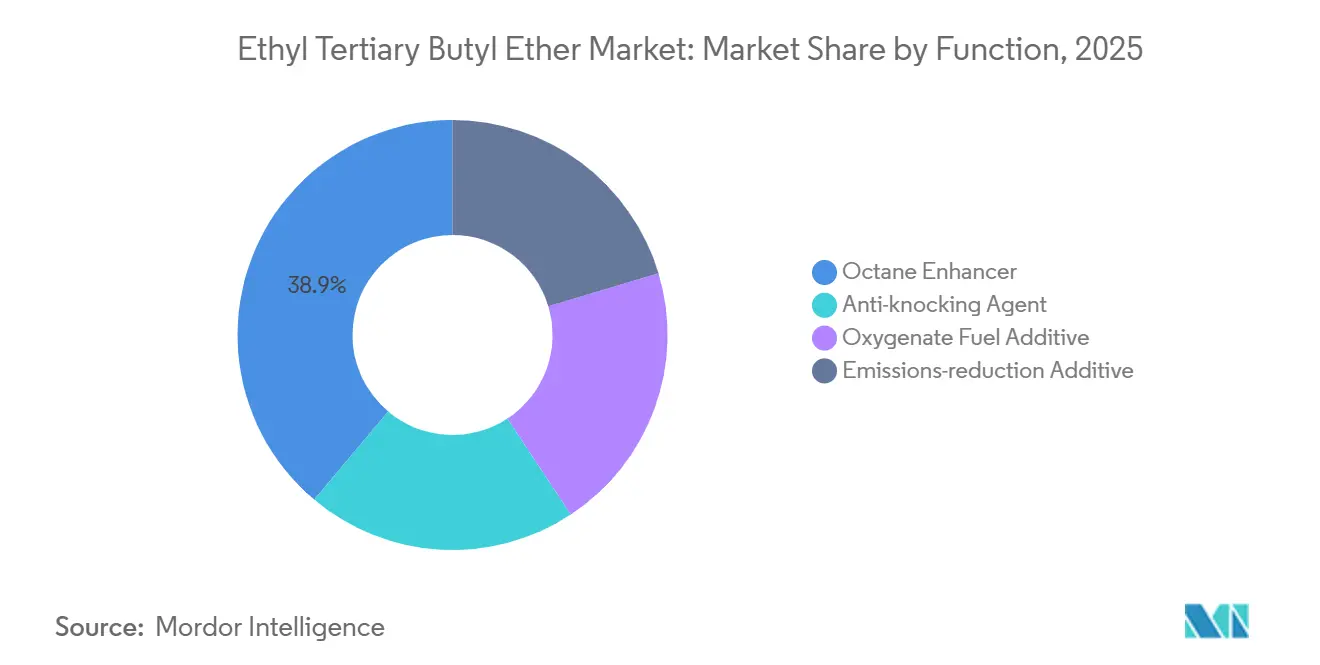

- Por función, el potenciador de octanaje tuvo la mayor participación del 38,88% en 2025 y se espera que la participación del aditivo reductor de emisiones aumente a la CAGR más rápida del 9,11% durante el período de pronóstico (2026-2031).

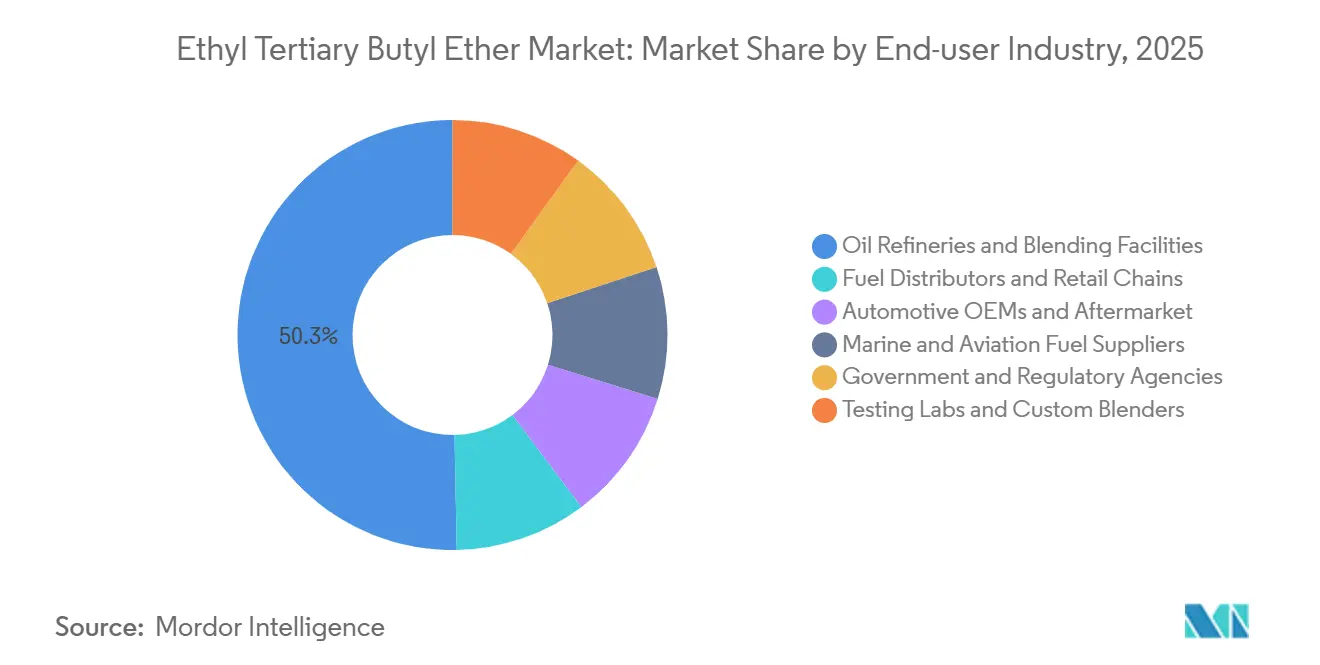

- Por industria de usuario final, las refinerías de petróleo e instalaciones de mezcla mantuvieron el 50,31% de los ingresos de 2025, pero los proveedores marinos y de aviación muestran la CAGR proyectada más alta del 9,03% hasta 2031.

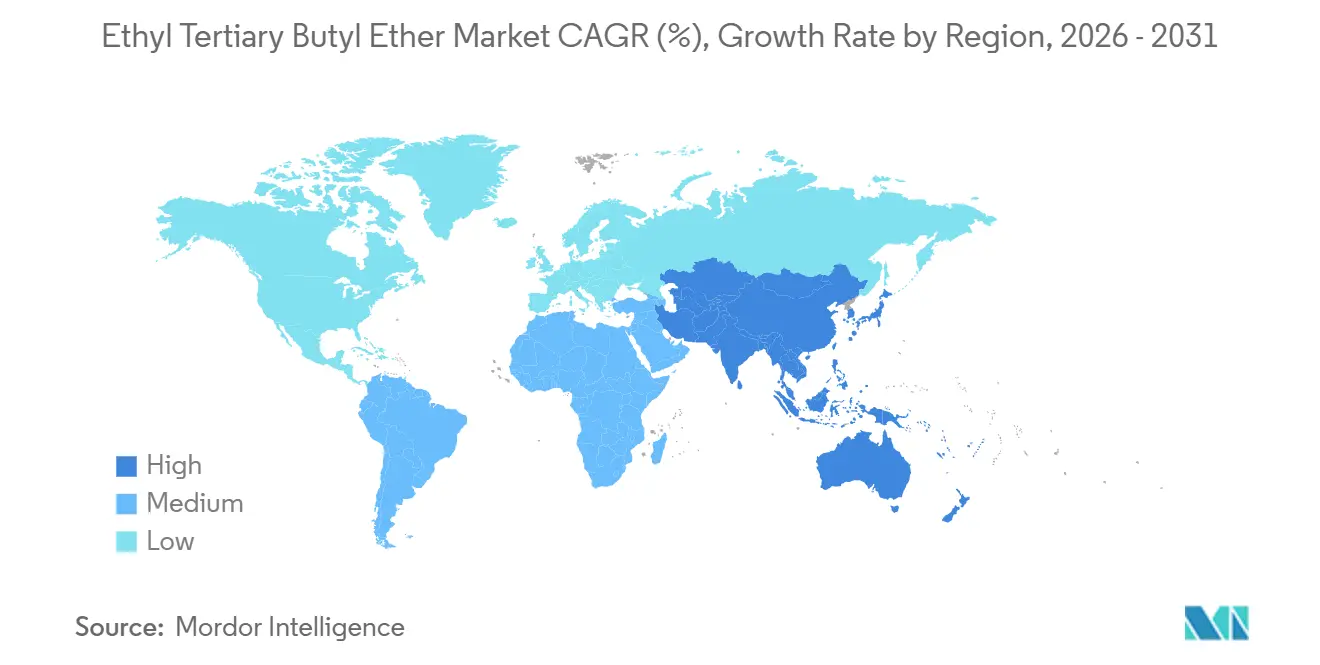

- Por geografía, Europa representó el 36,22% de los ingresos globales de 2025, mientras que Asia-Pacífico se expandirá a una CAGR del 9,15% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Éter Etil Terciario Butílico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sustitución del MTBE por ETBE debido al menor riesgo de contaminación de aguas subterráneas | +1.8% | Global, con eliminaciones graduales heredadas completadas en América del Norte; en curso en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Regulaciones de emisiones automotrices más estrictas | +2.1% | Europa (Euro 7), América del Norte (EPA Nivel 3), China (Nacional VI), India (BS-VI) | Mediano plazo (2-4 años) |

| Cuotas de biocombustibles avanzados RED II de la Unión Europea que desbloquean la demanda premium | +2.4% | Europa, con efecto secundario en los mercados que exportan a la UE | Mediano plazo (2-4 años) |

| Integración de isobutileno renovable procedente de la fermentación de gases residuales industriales | +1.3% | Europa (Global Bioenergies, planta de Leuna), América del Norte (Gevo) | Largo plazo (≥ 4 años) |

| Necesidad emergente de oxigenantes en combustibles marinos de bajas emisiones y combustibles de aviación sostenibles | +0.9% | Global, con tracción regulatoria temprana en Europa (FuelEU Maritime, ReFuelEU Aviation) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución del MTBE por ETBE Debido al Menor Riesgo de Contaminación de Aguas Subterráneas

California prohibió el MTBE en 2003, y los Estados Unidos lo eliminaron gradualmente a nivel nacional en 2006 tras una contaminación generalizada de las aguas subterráneas, abriendo una demanda duradera de ETBE como alternativa de éter más segura. Japón siguió el mismo camino en 2003, adaptando la unidad de Sakai de Cosmo Oil a ETBE y mezclando 297.000 kilolitros de bio-ETBE en el ejercicio fiscal 2023. Corea del Sur y Taiwán aún revisan las opciones de oxigenantes, lo que sugiere una adopción incremental a medida que la capacidad de MTBE más antigua se retira. La biodegradación más rápida del ETBE y su menor solubilidad en agua reducen los pasivos de remediación para los distribuidores de combustible. El efecto de sustitución se atenuará después de 2030 porque la mayoría de las plantas heredadas de MTBE ya habrán sido convertidas o cerradas.

Regulaciones de Emisiones Automotrices más Estrictas

Las normas Euro 7, EPA Nivel 3, China Nacional VI e India BS-VI endurecen los límites de NOx, partículas y aromáticos, lo que lleva a las refinerías a aumentar el contenido de oxígeno para una combustión más limpia. El ETBE proporciona un 15,66% de oxígeno en peso y un RON de 119, lo que permite a los motores funcionar con mezclas más pobres sin cambios de calibración. La norma GB 18351-2025 de China limita el oxígeno al 2,7% para la gasolina sin etanol, creando un nicho premium para el ETBE en mezclas de alto octanaje. Las pruebas de emisiones en conducción real de Europa bajo condiciones de frío recompensan aún más los oxigenantes de baja volatilidad. El impulso regulatorio mantiene al aditivo relevante incluso a medida que se expande la mezcla directa de etanol.

Cuotas de Biocombustibles Avanzados RED II de la Unión Europea que Desbloquean la Demanda Premium

La RED II exige un 3,5% de biocombustibles avanzados en la energía del transporte para 2030 y contabiliza el bio-ETBE producido a partir de materias primas del Anexo IX como doble crédito hacia el objetivo. Por lo tanto, las refinerías buscan etanol celulósico certificado y bio-isobutileno emergente para reducir los costos de cumplimiento. La doble contabilización eleva la prima de precio que pueden pagar por el bio-ETBE en relación con los éteres fósiles. El marco fiscal preferencial de combustibles de Japón había impulsado las importaciones de ETBE, pero el recorte provisional del impuesto a la gasolina que vence en 2025 reducirá su ventaja fiscal. La demanda de gasolina premium europea sigue siendo el mayor mercado garantizado para los volúmenes de bio-ETBE certificado.

Necesidad Emergente de Oxigenantes en Combustibles Marinos de Bajas Emisiones y Combustibles de Aviación Sostenibles

Las normas FuelEU Maritime y ReFuelEU Aviation crean límites de intensidad de carbono para los buques y aeronaves que sirven rutas de la UE[1]Organización Marítima Internacional, "Directrices de FuelEU Maritime y CORSIA," imo.org. La alta densidad energética y las propiedades de sustitución directa del ETBE lo convierten en un candidato para mezcla conjunta, aunque ni la ISO 8217 ni la ASTM D1655 lo incluyen actualmente. Global Bioenergies demostró una mezcla de hasta el 50% con queroseno que cumple las pruebas clave de combustible para reactores, lo que sugiere que las aprobaciones formales podrían desbloquear nueva demanda en la próxima década. Hasta entonces, la oportunidad sigue siendo especulativa y contribuye con un modesto impulso a las expectativas de crecimiento a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Competencia de éteres de origen biológico y mezcla directa de etanol | -1.6% | Asia-Pacífico (mandatos E10 de India y China), Europa (adopción de E10 en el 40,3% de las ventas de gasolina) | Corto plazo (≤ 2 años) |

| Alto CAPEX para la modernización y renovación de unidades de producción de ETBE | -0.7% | Global, con presión aguda en Europa y América del Norte donde las unidades heredadas de MTBE requieren conversión | Mediano plazo (2-4 años) |

| Esquemas fragmentados de certificación de sostenibilidad del etanol que elevan los costos de cumplimiento | -0.5% | Europa (ISCC, RSB, 2BSvs), con efecto secundario en los mercados de exportación que abastecen a las refinerías de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Éteres de Origen Biológico y Mezcla Directa de Etanol

India alcanzó el E20 a nivel nacional en 2025 y ahora cuenta con 19,9 mil millones de litros de capacidad de etanol, lo que hace que la mezcla directa sea más económica que la síntesis de ETBE[2]Ministerio de Petróleo y Gas Natural de India, "Actualización del Programa de Mezcla de Etanol 2025," petroleum.nic.in. La norma E10 de China prohíbe oxigenantes adicionales, por lo que el ETBE se limita a los grados premium sin etanol. La participación de E10 en Europa del 40,3% en 2023 podría crecer si Alemania elimina su grado residual E5. Mientras tanto, el éter etil amílico terciario y otros éteres a base de C5 compiten por el mismo espacio de gasolina premium. El viento en contra es más fuerte en los mercados asiáticos sensibles a los costos durante los próximos dos años.

Alto CAPEX para la Modernización de Unidades de Producción de ETBE

La modernización de las plantas antiguas de MTBE requiere reactores más grandes, membranas de secado de etanol y sistemas de aguas residuales. Intratec estima la inversión en un 14% por encima de una unidad de MTBE de nueva construcción cuando está integrada y un 46% más alta de forma independiente. Las refinerías también enfrentan la caída de la demanda de gasolina a medida que aumentan las ventas de vehículos eléctricos, lo que eleva el riesgo de activos varados. Los sitios europeos ahora canalizan el capital hacia el diésel renovable y el combustible de aviación sostenible, relegando al ETBE al final de la cola para el gasto discrecional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: El Etanol Renovable Amplía su Ventaja

El ETBE a base de etanol aseguró el 62,22% de la participación del mercado de éter etil terciario butílico en 2025, impulsado por las corrientes celulósicas conformes con la RED y el corredor de etanol Estados Unidos-Brasil que abastece las importaciones japonesas. Se proyecta que el tamaño del mercado de éter etil terciario butílico para la materia prima de ETBE a base de etanol se expanda a una CAGR del 9,22% hasta 2031. La sensibilidad a los costos vincula el crecimiento a las fluctuaciones de precios del maíz y la caña de azúcar, aunque los incentivos de doble contabilización bajo la RED III protegen parcialmente los márgenes. El ETBE a base de isobutileno gana relevancia estratégica a medida que maduran las rutas renovables, especialmente una vez que la unidad de Leuna de Global Bioenergies y Net-Zero 1 de Gevo suministren los primeros volúmenes comerciales.

En el mediano plazo, el estatus de avanzado certificado inclina aún más la demanda europea hacia el etanol celulósico y el isobutileno derivado de gases residuales. Más allá de 2028, la maduración de las economías de escala podría permitir que el isobutileno renovable reemplace entre el 15% y el 20% del suministro petroquímico, consolidando una base de materias primas diversificada para el mercado de éter etil terciario butílico.

Por Tipo de Combustible: La Gasolina sin Plomo Mantiene la Mayor Participación en Medio del Auge del E10

La gasolina sin plomo capturó el 45,11% de los ingresos del mercado de éter etil terciario butílico en 2025 y sigue siendo la columna vertebral porque muchos grados premium europeos y japoneses excluyen el etanol para limitar los picos de presión de vapor. Sin embargo, el tamaño del mercado de éter etil terciario butílico asociado con las mezclas E10 y otros biocombustibles está destinado a crecer más rápido a una CAGR del 9,78% durante el período de pronóstico (2026-2031), impulsado por mandatos que contabilizan doblemente la contribución de bioetanol del ETBE y reducen los aromáticos para cumplir con los límites de contaminantes atmosféricos tóxicos. Alemania y Francia ilustran esta dualidad: la penetración del E10 aumenta, pero el E5 premium mantiene un nicho rentable de ETBE.

De cara al futuro, la gasolina de verano limitada por presión de vapor y las preocupaciones de arranque en frío en los climas del norte continúan justificando la mezcla de éteres. Aun así, una vez que los parques de vehículos sean completamente compatibles con E10 y las redes minoristas estén reconfiguradas, el etanol directo podría reclamar una mayor participación, reduciendo los volúmenes de ETBE en la gasolina de grado estándar mientras lo preserva en nichos premium, un matiz crítico para los participantes del mercado de éter etil terciario butílico.

Por Función: Los Aditivos Reductores de Emisiones son la Aplicación de Mayor Crecimiento

El potenciador de octanaje representó el 38,88% del tamaño del mercado de éter etil terciario butílico en 2025, anclado en la economía de refinería que favorece la retención de hidrocarburos ligeros. El aditivo reductor de emisiones crecerá a una CAGR del 9,11% durante el período de pronóstico (2026-2031) a medida que el Euro 7 y el China Nacional VI endurezcan los límites de conducción en condiciones reales. Bajo estas normas, cada 1% en peso de oxígeno en la gasolina puede reducir las emisiones de hidrocarburos no quemados hasta en 15 mg/km, lo que hace al ETBE atractivo porque suministra oxígeno sin la penalización de volatilidad del etanol.

Durante el período de pronóstico, los trenes de potencia híbridos con motores de gasolina más pequeños y turboalimentados favorecen los oxigenantes de alto RON para mitigar la detonación a mayores relaciones de compresión. Esta sinergia técnica sitúa al mercado de éter etil terciario butílico en una trayectoria de crecimiento vinculada no solo al volumen sino a la captura de márgenes de grado premium.

Por Industria de Usuario Final: Las Refinerías Dominan, los Proveedores Marinos y de Aviación Emergen

Las refinerías de petróleo e instalaciones de mezcla representaron el 50,31% de la participación del mercado de éter etil terciario butílico en 2025. Su infraestructura cautiva de reactores, almacenamiento y control de calidad minimiza el costo logístico incremental, integrando al ETBE como un oxigenante-octanizante llave en mano. Los distribuidores de combustible independientes añaden flexibilidad al reoptimizar las mezclas después del terminal, aunque su papel refleja en gran medida las decisiones aguas arriba.

Los usuarios marinos y de aviación, aunque representan solo una participación de un solo dígito hoy en día, se espera que registren la CAGR más rápida del 9,03% durante el período de pronóstico (2026-2031) a medida que la Organización Marítima Internacional y la Organización de Aviación Civil Internacional imponen normas de intensidad de carbono al transporte marítimo y la aviación. Si la ASTM D1655 o la ISO 8217 amplían los límites de oxigenantes, los proveedores de combustible para buques y reactores podrían elevar las proporciones de mezcla, creando un nuevo vector de consumo para el mercado de éter etil terciario butílico. Hasta entonces, las colaboraciones de investigación y desarrollo dominan la actividad, con demostraciones piloto programadas en los bancos de prueba de Róterdam y Singapur en 2026-2027.

Análisis Geográfico

Europa ancló el 36,22% de los ingresos del mercado de éter etil terciario butílico en 2025, impulsada por las cuotas de la RED III y la madura demanda de gasolina premium. Alemania, Francia, Italia y España juntas representan la mayor parte del volumen continental porque los grados premium mantienen altas cargas de ETBE. Las refinerías de Europa del Este, como Orlen Lietuva, también están evaluando conversiones de MTBE a ETBE para cumplir con los estándares de exportación transfronteriza.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 9,15% hasta 2031. Solo Japón importó 1,83 mil millones de litros de ETBE en 2024 y mantiene un mandato estricto de 500 millones de litros equivalentes de etanol. El conjunto de gasolina premium de China, protegido de las restricciones del E10, aún especifica oxigenantes de éter para las marcas de alta gama, preservando el potencial alcista para el mercado de éter etil terciario butílico incluso cuando los grados masivos migran al etanol. En India, los planificadores de refinerías evalúan si el ETBE puede coexistir con el E20 en categorías premium una vez que los vehículos de combustible flexible entren en volumen después de 2028.

América del Norte es madura, operando bajo la sombra de una cuota de etanol de maíz de 15 mil millones de galones por año bajo el RFS2. Como resultado, la presencia del mercado de éter etil terciario butílico se limita a combustibles especiales para carreras y conjuntos limitados de gasolina de aviación. Canadá y México siguen patrones similares, favoreciendo cada uno la mezcla directa de etanol por razones de costo y disponibilidad. América del Sur, liderada por Brasil, se abstiene del ETBE debido al abundante etanol de caña de azúcar y las arraigadas mezclas de gasolina E27,5.

La adopción en Oriente Medio y África sigue siendo incipiente pero estratégicamente interesante. Las refinerías sauditas examinan el ETBE como una vía para cumplir los objetivos de octanaje doméstico sin grandes expansiones de reformadores de nafta, mientras que la pendiente actualización de la calidad del combustible en Sudáfrica abre una pequeña oportunidad de grado premium. En ambas subregiones, los bajos precios en surtidor moderan los volúmenes a corto plazo, aunque dejan espacio para nichos premium de alto margen.

Panorama Competitivo

El mercado de éter etil terciario butílico está moderadamente concentrado. La tecnología de proceso se estabilizó hace años; por lo tanto, la ventaja competitiva descansa en la materia prima sostenible auditada, la integración con la logística de refinería y la agilidad para pivotar entre aditivos de gasolina y precursores de combustible de aviación sostenible. Estos factores establecen colectivamente una intensidad competitiva media para el mercado de éter etil terciario butílico.

Líderes de la Industria del Éter Etil Terciario Butílico

LyondellBasell Industries Holdings B.V.

Eni

BP p.l.c.

JX Nippon Oil & Gas Exploration Corporation

Braskem

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Los investigadores realizaron un estudio experimental y de modelado cinético sobre la combustión del éter etil terc-butílico (ETBE) en condiciones relevantes para motores. La Parte I se centró en la química a alta temperatura, mientras que la Parte II examinó la química a temperatura baja e intermedia utilizando tiempos de retraso de ignición para la validación. Dicha investigación puede contribuir a impulsar el mercado.

- Noviembre de 2025: Se realizó una evaluación destinada a evaluar los posibles riesgos carcinogénicos humanos asociados con el ETBE mediante la revisión sistemática de los datos humanos, animales y mecanísticos existentes. Si bien no se encontraron estudios epidemiológicos, se realizaron dos bioensayos estándar de cáncer para cada compuesto.

Alcance del Informe Global del Mercado de Éter Etil Terciario Butílico

El éter etil terc-butílico (ETBE) es un líquido transparente, incoloro y altamente inflamable utilizado principalmente como oxigenante de gasolina para aumentar los índices de octano y reducir las emisiones del motor.

El mercado de éter etil terciario butílico está segmentado por materia prima, tipo de combustible, función, industria de usuario final y geografía. Por materia prima, el mercado está segmentado en ETBE a base de etanol y ETBE a base de isobutileno. Por tipo de combustible, el mercado está segmentado en gasolina sin plomo, gasolina premium, mezclas E10 y otros biocombustibles, y otros tipos de combustible. Por función, el mercado está segmentado en potenciador de octanaje, agente antidetonante, aditivo oxigenante de combustible y aditivo reductor de emisiones. Por industria de usuario final, el mercado está segmentado en refinerías de petróleo e instalaciones de mezcla, distribuidores de combustible y cadenas minoristas, fabricantes de equipos originales automotrices y posventa, proveedores de combustible marino y de aviación, organismos gubernamentales y reguladores, y laboratorios de pruebas y mezcladores personalizados. El informe también cubre el tamaño del mercado y los pronósticos para el éter etil terciario butílico en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| ETBE a base de etanol |

| ETBE a base de isobutileno |

| Gasolina sin Plomo |

| Gasolina Premium |

| Mezclas E10 y Otros Biocombustibles |

| Otros Tipos de Combustible |

| Potenciador de Octanaje |

| Agente Antidetonante |

| Aditivo Oxigenante de Combustible |

| Aditivo Reductor de Emisiones |

| Refinerías de Petróleo e Instalaciones de Mezcla |

| Distribuidores de Combustible y Cadenas Minoristas |

| Fabricantes de Equipos Originales Automotrices y Posventa |

| Proveedores de Combustible Marino y de Aviación |

| Organismos Gubernamentales y Reguladores |

| Laboratorios de Pruebas y Mezcladores Personalizados |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Materia Prima | ETBE a base de etanol | |

| ETBE a base de isobutileno | ||

| Por Tipo de Combustible | Gasolina sin Plomo | |

| Gasolina Premium | ||

| Mezclas E10 y Otros Biocombustibles | ||

| Otros Tipos de Combustible | ||

| Por Función | Potenciador de Octanaje | |

| Agente Antidetonante | ||

| Aditivo Oxigenante de Combustible | ||

| Aditivo Reductor de Emisiones | ||

| Por Industria de Usuario Final | Refinerías de Petróleo e Instalaciones de Mezcla | |

| Distribuidores de Combustible y Cadenas Minoristas | ||

| Fabricantes de Equipos Originales Automotrices y Posventa | ||

| Proveedores de Combustible Marino y de Aviación | ||

| Organismos Gubernamentales y Reguladores | ||

| Laboratorios de Pruebas y Mezcladores Personalizados | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de éter etil terciario butílico para 2031?

Se proyecta que el tamaño del Mercado de Éter Etil Terciario Butílico sea de USD 7,12 mil millones en 2025, USD 7,79 mil millones en 2026, y alcance USD 12,21 mil millones para 2031, creciendo a una CAGR del 9,41% de 2026 a 2031.

¿Qué región muestra el ritmo de crecimiento más rápido?

Se anticipa que Asia-Pacífico registrará la CAGR más alta del 9,15% durante el período de pronóstico (2026-2031) debido al mandato de importación de Japón y la demanda de gasolina premium en China.

¿Qué materia prima domina la producción actual?

El etanol suministra el 62,22% de los volúmenes de 2025 y sigue siendo la materia prima principal porque ayuda a las refinerías a cumplir las cuotas de biocombustibles de la RED II.

¿Por qué las refinerías prefieren el ETBE al etanol directo en la gasolina premium?

El ETBE ofrece mayor octanaje con menor presión de vapor, lo que permite a las refinerías alcanzar los objetivos de RON sin superar los límites de emisiones evaporativas.

Última actualización de la página el: